Taille et part du marché des herbicides en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2018 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 13.40 Milliards de dollars |

| Taille du Marché (2026) | 14.07 Milliards de dollars |

| Taille du Marché (2031) | 17.99 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.03% CAGR |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des herbicides en Amérique du Nord par Mordor Intelligence

La taille du marché des herbicides en Amérique du Nord devrait passer de 13,40 milliards USD en 2025 à 14,07 milliards USD en 2026 et devrait atteindre 17,99 milliards USD d'ici 2031, avec un TCAC de 5,03 % sur la période 2026-2031. La demande robuste découle de l'adoption de l'agriculture de précision, des formulations à modes d'action (MOA) empilés qui contrent la résistance aux mauvaises herbes, et de la consolidation continue parmi les cinq principaux fournisseurs. Les États-Unis représentent 85,4 % de la valeur du marché en 2024, reflétant 320 millions d'acres récoltés nécessitant une lutte chimique rentable contre les mauvaises herbes. Le Canada est le segment national à la croissance la plus rapide, car des saisons de croissance plus longues et des approbations de pesticides simplifiées accélèrent l'adoption des herbicides. La dépendance de la chaîne d'approvisionnement aux matières actives de qualité technique chinoises, associée aux restrictions sur le glyphosate au niveau des États, injecte une volatilité des coûts tout en poussant simultanément l'innovation vers des formulations chimiques alternatives et des systèmes de pulvérisation intelligents.

Principaux enseignements du rapport

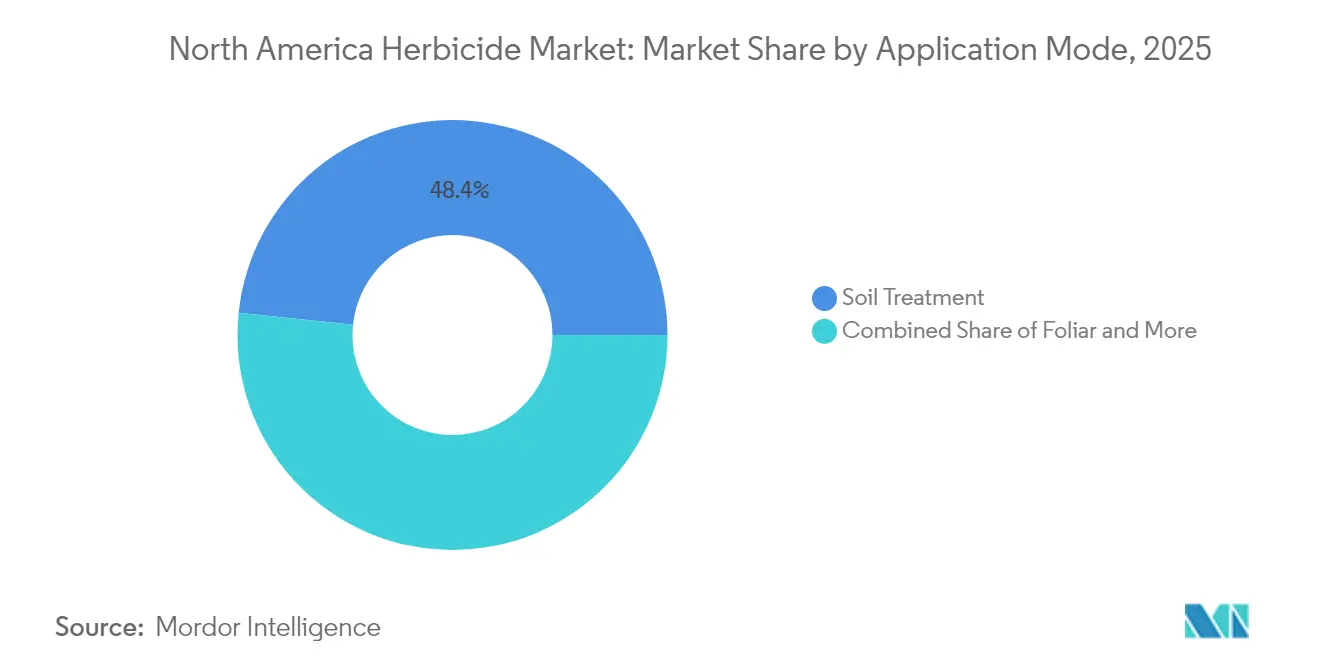

- Par mode d'application, le traitement du sol a capté 48,35 % de la part du marché des herbicides en Amérique du Nord en 2025, progressant à un TCAC de 5,18 % jusqu'en 2031.

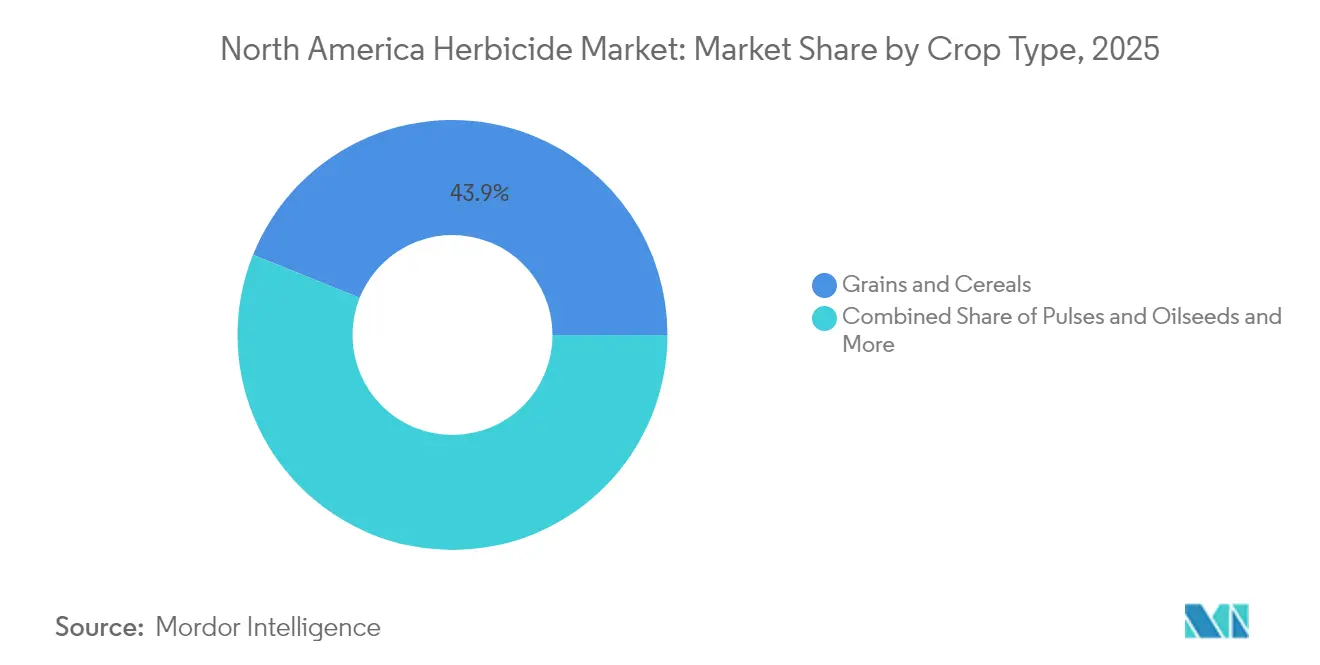

- Par type de culture, les céréales et grains représentaient une part de 43,92 % de la taille du marché des herbicides en Amérique du Nord en 2025 et devraient se développer à un TCAC de 5,21 %.

- Par pays, les États-Unis détenaient 85,05 % de la part des revenus en 2025, tandis que le Canada devrait enregistrer le TCAC le plus rapide à 6,21 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des herbicides en Amérique du Nord

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pression persistante de la résistance aux mauvaises herbes en faveur des formulations multi-MOA et empilées | +1.2% | Amérique du Nord, concentrée dans la ceinture maïsicole du Midwest | Moyen terme (2-4 ans) |

| Expansion des superficies en conservation/sans labour stimulant la lutte chimique contre les mauvaises herbes | +0.8% | Grandes Plaines américaines, Prairies canadiennes | Long terme (≥4 ans) |

| Adoption rapide des plateformes de pulvérisation intelligente GPS/IA améliorant le retour sur investissement des herbicides | +1.0% | Ceinture maïsicole américaine, expansion vers le Canada et le Mexique | Court terme (≤2 ans) |

| Modernisation de la chimigation liée à la sécheresse dans l'Ouest américain et au Mexique | +0.6% | Ouest américain, Nord du Mexique | Moyen terme (2-4 ans) |

| Croissance des programmes d'herbicides pour pâturages afin d'optimiser le retour sur investissement fourrager | +0.4% | Sud-Est américain, Texas, prairies canadiennes | Long terme (≥4 ans) |

| Essor des offres groupées d'agronomie numérique par abonnement avec des herbicides associés | +0.7% | Régions à forte adoption technologique : Iowa, Illinois, Ontario | Court terme (≤2 ans) |

| Source: Mordor Intelligence | |||

La résistance persistante aux mauvaises herbes stimule l'innovation multi-MOA

Plus de 70 millions d'acres abritent désormais des mauvaises herbes résistantes à plusieurs groupes d'herbicides, obligeant les agriculteurs à adopter des formulations à MOA empilés qui sont 15 à 25 % plus coûteuses mais protègent le potentiel de rendement. Les investissements en recherche et développement du secteur ont dépassé 1,2 milliard USD en 2025 dans la poursuite de nouvelles formulations chimiques, bien qu'aucun nouveau MOA n'ait obtenu d'enregistrement depuis 2005. La tarification premium soutient la croissance des revenus du marché des herbicides en Amérique du Nord, incitant à des alliances de découverte entre les géants de la protection des cultures et les start-ups biotechnologiques.

L'expansion du travail du sol de conservation amplifie la dépendance chimique

Les pratiques sans labour et à labour réduit couvraient 105,2 millions d'acres en 2024, représentant une part de 35 % des terres cultivées américaines.[1]Service national des statistiques agricoles de l'USDA, "Enquête sur le travail du sol de conservation," nass.usda.gov L'élimination de plusieurs passages mécaniques préserve l'humidité du sol et réduit les dépenses en carburant, mais augmente la dépendance à la lutte chimique contre les mauvaises herbes jusqu'à 60 %. La tendance s'accélère dans les régions sujettes à la sécheresse où la conservation des sols devient essentielle au maintien des rendements des cultures, notamment dans les Grandes Plaines, où les régimes de précipitations sont devenus de plus en plus erratiques. Les programmes de conservation, tels que le Programme de réserve de conservation de l'USDA, offrent des incitations supplémentaires, les participants étant tenus de maintenir une lutte contre les mauvaises herbes à base d'herbicides sur 24 millions d'acres inscrits.[2]Source : Agence des services agricoles de l'USDA, "Programme de réserve de conservation," fsa.usda.gov

La technologie de pulvérisation intelligente transforme l'économie d'application

Les pulvérisateurs à vision par ordinateur tels que John Deere See and Spray réduisent les volumes d'herbicides de 59 % sur 1,2 million d'acres traités tout en maintenant les niveaux de destruction des mauvaises herbes. Le remboursement du capital intervient souvent en trois saisons, catalysant une adoption de 25 % parmi les grandes exploitations en 2025. La performance de précision améliore le retour sur investissement des matières actives premium et accélère les partenariats en agriculture numérique. Les premiers adoptants signalent des périodes de remboursement de 2 à 3 ans sur des investissements en systèmes de 150 000 USD, stimulant une expansion rapide dans les régions de production de maïs et de soja où les coûts de main-d'œuvre continuent d'augmenter.

L'infrastructure de chimigation répond à la pénurie d'eau

Les systèmes d'irrigation modernisés pour la chimigation ont augmenté de 18 % en 2024, notamment en Californie, au Nebraska et au Texas, où la pression de la sécheresse est aiguë.[3]Source : Service de conservation des ressources naturelles de l'USDA, "Directives de chimigation," nrcs.usda.gov L'injection d'herbicides via des pivots améliore l'incorporation dans le sol, réduit la main-d'œuvre et synchronise la livraison chimique et hydrique, renforçant la trajectoire du marché des herbicides en Amérique du Nord. Les cadres réglementaires régissant la chimigation ont évolué pour répondre aux préoccupations environnementales, l'Agence de protection de l'environnement exigeant des dispositifs anti-retour et des protections des systèmes d'injection qui ajoutent 5 000 à 15 000 USD aux coûts d'installation, mais garantissent la protection des eaux souterraines.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Accélération des restrictions sur le glyphosate au niveau des États et risque de contentieux | -0.9% | États américains : Californie, New York et Hawaï | Court terme (≤2 ans) |

| Les primes pour les produits cultivés biologiquement réduisant les superficies conventionnelles | -0.3% | Côte Ouest américaine, pôles biologiques du Nord-Est | Moyen terme (2-4 ans) |

| Règles de l'EPA/ARLA sur l'atténuation de la dérive augmentant les coûts d'application | -0.5% | États-Unis et Canada, régions sensibles au dicamba | Court terme (≤2 ans) |

| Exposition de la chaîne d'approvisionnement aux importations chinoises de matières actives de qualité technique | -0.4% | Vulnérabilité à l'échelle de l'Amérique du Nord | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Les restrictions sur le glyphosate créent une fragmentation réglementaire

Les restrictions sur le glyphosate au niveau des États se sont accélérées à la suite de l'inscription à la Proposition 65 de la Californie et de l'augmentation des coûts de contentieux, avec 12 États mettant en œuvre diverses limitations d'utilisation ou exigences d'étiquetage d'ici 2024. Ces patchworks réglementaires créent une complexité de conformité pour les détaillants agricoles nationaux et augmentent les coûts de distribution, car les entreprises doivent maintenir des flux d'inventaire séparés pour différentes juridictions. Le règlement du contentieux sur le glyphosate de Bayer à hauteur de 10,9 milliards USD n'a pas éliminé les risques de responsabilité futurs, car de nouveaux procès continuent d'émerger et certains États envisagent des interdictions pures et simples de l'utilisation du glyphosate dans les zones sensibles.

L'expansion de l'agriculture biologique réduit la demande d'herbicides

Les superficies biologiques certifiées ont atteint 5,4 millions d'acres en Amérique du Nord d'ici 2024, croissant de 5 à 7 % annuellement, la demande des consommateurs pour les produits biologiques maintenant des prix premium malgré les vents contraires économiques. Bien que l'agriculture biologique ne représente que 1,6 % des terres cultivées totales, sa concentration dans les cultures spécialisées à haute valeur crée un impact disproportionné sur la demande d'herbicides dans les segments des fruits et légumes. Les primes de prix biologiques de 20 à 40 % pour de nombreuses cultures offrent une incitation économique suffisante à la conversion malgré des coûts de main-d'œuvre plus élevés et la variabilité des rendements associée à la lutte mécanique contre les mauvaises herbes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par mode d'application : les méthodes de traitement du sol maintiennent leur leadership

Les applications de traitement du sol représentaient 48,35 % de la part du marché des herbicides en Amérique du Nord en 2025, avec une perspective de TCAC de 5,18 %. Les améliorations de la chimigation permettent aux agriculteurs de livrer des matières actives de pré-levée par irrigation, réduisant la main-d'œuvre et améliorant l'uniformité. Cette compatibilité avec les régions à faible disponibilité en eau étend l'adoption sur les acres irrigués de l'Ouest et soutient la tarification premium pour les formulations résiduelles intégrales aux systèmes de conservation.

Les applications foliaires restent essentielles pour le contrôle en saison des mauvaises herbes résistantes et représentent le deuxième contributeur de revenus. Les programmes de post-levée s'appuient de plus en plus sur des mélanges à MOA multiples et des optiques de précision qui limitent la dérive hors cible. La fumigation est limitée aux superficies spécialisées à haute valeur après que l'Agence de protection de l'environnement retire plusieurs stérilisants du sol, réduisant le volume tout en conservant des marges lucratives. L'intégration avec les cartes numériques améliore les traitements du sol à taux variable, renforçant la taille du marché des herbicides en Amérique du Nord sur la période de prévision.

Par type de culture : les céréales et grains dominent malgré la résistance

Les céréales et grains détenaient une part de 43,92 % de la taille du marché des herbicides en Amérique du Nord en 2025 et se développeront à un TCAC de 5,21 % à mesure que les zones de maïs, de soja et de blé intensifient les protocoles de science des mauvaises herbes. L'escalade des infestations d'amarante de Palmer résistante et d'herbe à poux aquatique stimule la demande de pré-mélanges premium, augmentant les revenus même là où les volumes totaux se stabilisent.

Les cultures commerciales telles que le coton et la betterave sucrière nécessitent des rotations chimiques sophistiquées dépassant 100 USD par acre dans certains systèmes, maintenant des valeurs élevées par acre. Les producteurs de fruits et légumes adoptent des herbicides à mesure que les pénuries de main-d'œuvre augmentent les coûts de lutte mécanique, notamment en Californie. Les segments du gazon et des plantes ornementales croissent régulièrement grâce aux contrats d'entretien municipaux et commerciaux, bien que les restrictions urbaines mettent à l'épreuve le volume dans certaines zones métropolitaines.

Analyse géographique

Les États-Unis ancrent le marché des herbicides en Amérique du Nord avec 85,05 % de la valeur du marché, soutenu par 320 millions d'acres récoltés. Les États de la ceinture maïsicole consomment ensemble 40 % des volumes nationaux d'herbicides, car les rotations continues maïs-soja créent une pression persistante des mauvaises herbes. Les États de l'Ouest présentent l'adoption de chimigation la plus rapide en réponse à la pénurie d'eau, reflétant la synergie entre les modernisations d'irrigation et l'activation des herbicides de pré-levée. Les cultures spécialisées californiennes commandent des dépenses en herbicides par acre plusieurs fois supérieures à celles des grandes cultures, soutenant les revenus même lorsque la croissance des superficies ralentit.

Le Canada contribue à une part croissante, stimulée par des périodes sans gel plus longues qui poussent les frontières agricoles vers le nord. La prévalence du travail du sol de conservation y est plus élevée qu'aux États-Unis, intensifiant la dépendance à la gestion chimique des mauvaises herbes. L'Agence de réglementation de la lutte antiparasitaire (ARLA) de Santé Canada accélère l'accès aux nouvelles matières actives, donnant aux agriculteurs canadiens des avantages de premier entrant qui se traduisent par l'adoption de produits premium.

L'agenda de modernisation du Mexique finance des incitations à l'agriculture de précision et des importations d'herbicides de dernière génération dans le cadre des dispositions commerciales nord-américaines. Les réseaux de distribution fragmentés et l'accès limité au crédit contraignent l'adoption immédiate, mais la production croissante de légumes orientée vers l'exportation exige une lutte robuste contre les mauvaises herbes. Les initiatives d'harmonisation visent à rationaliser les enregistrements et à réduire le délai de mise sur le marché des nouvelles formulations chimiques, libérant un potentiel supplémentaire pour le marché des herbicides en Amérique du Nord.

Paysage concurrentiel

L'espace des herbicides en Amérique du Nord affiche une concentration modérée, les principaux acteurs tels que Bayer, Syngenta, Corteva, BASF et Nufarm représentant une part significative des ventes régionales. Bayer a approfondi l'intégration verticale en acquérant les céréales KWS, combinant les traits herbicides avec le germoplasme propriétaire. Syngenta a réalisé des investissements substantiels dans la production de produits biologiques en Louisiane pour compléter les offres chimiques avec des matières actives microbiennes, reflétant une diversification du portefeuille.

Les alliances technologiques déterminent l'avantage concurrentiel. BASF s'est associé à John Deere pour relier les optiques See and Spray à son portefeuille, démontrant une convergence chimie-technologie qui réduit les volumes d'application tout en préservant l'efficacité. Corteva a étendu l'analytique Granular, orientant les agriculteurs vers des formulations internes via des algorithmes agronomiques. Les dépôts de brevets suggèrent un regain d'intérêt pour la microencapsulation et la recherche sur les agents de protection pour améliorer la sélectivité.

La gestion des risques d'approvisionnement est un autre point focal. L'expansion de capacité de Corteva au Canada réduit l'exposition aux intermédiaires asiatiques tout en alignant la production sur la demande croissante des Prairies. L'acquisition par FMC de la distribution de Nutrien dans l'Ouest canadien améliore l'accès en aval, reflétant une stratégie plus large visant à contrôler la livraison du dernier kilomètre et les services de conseil.

Leaders du secteur des herbicides en Amérique du Nord

BASF SE

Bayer AG

Corteva Agriscience

Nufarm Ltd

Syngenta Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Août 2025 : Bayer a lancé le processus d'enregistrement d'un nouvel herbicide, Icafolin, avec un nouveau mode d'action pour la lutte contre les mauvaises herbes dans le maïs et le soja en Amérique du Nord. Le produit vise à résoudre les problèmes de résistance et à élargir les options pour les agriculteurs, avec un lancement anticipé plus tard dans cette décennie.

- Mars 2025 : Nufarm États-Unis a obtenu l'enregistrement de l'Agence de protection de l'environnement pour deux herbicides : Weedar XHL et Weedmaster XHL. Les formulations offrent une meilleure manipulation, une volatilité réduite et une meilleure compatibilité pour la lutte contre les mauvaises herbes dans les céréales, les pâturages et les zones non cultivées. Les produits seront disponibles pour la saison de croissance 2025.

- Janvier 2025 : FMC États-Unis a introduit les herbicides Keenali Complete et Keenali GR, propulsés par Dodhylex (tetflupyrolimet), ciblant la lutte contre les mauvaises herbes dans le riz. Keenali Complete (2027) offre un double mode d'action pour le Mid-South, tandis que Keenali GR (2028) fournit un contrôle de pré-levée sélectif pour les agriculteurs californiens.

Portée du rapport sur le marché des herbicides en Amérique du Nord

Le rapport sur le marché des herbicides en Amérique du Nord est segmenté par mode d'application (chimigation, foliaire, fumigation et traitement du sol), type de culture (cultures commerciales, fruits et légumes, céréales et grains, légumineuses et oléagineux, et gazon et plantes ornementales) et géographie (États-Unis, Canada, Mexique et reste de l'Amérique du Nord). Les prévisions du marché sont fournies en termes de valeur (USD) et de volume (tonnes métriques).

| Chimigation |

| Foliaire |

| Fumigation |

| Traitement du sol |

| Cultures commerciales |

| Fruits et légumes |

| Céréales et grains |

| Légumineuses et oléagineux |

| Gazon et plantes ornementales |

| Canada |

| Mexique |

| États-Unis |

| Reste de l'Amérique du Nord |

| Mode d'application | Chimigation |

| Foliaire | |

| Fumigation | |

| Traitement du sol | |

| Type de culture | Cultures commerciales |

| Fruits et légumes | |

| Céréales et grains | |

| Légumineuses et oléagineux | |

| Gazon et plantes ornementales | |

| Pays | Canada |

| Mexique | |

| États-Unis | |

| Reste de l'Amérique du Nord |

Définition du marché

- Fonction - Les herbicides sont des produits chimiques utilisés pour contrôler ou prévenir les mauvaises herbes afin d'éviter la perte de croissance et de rendement des cultures.

- Mode d'application - Le foliaire, le traitement des semences, le traitement du sol, la chimigation et la fumigation sont les différents types de modes d'application par lesquels les produits chimiques de protection des cultures sont appliqués aux cultures.

- Type de culture - Cela représente la consommation de produits chimiques de protection des cultures par les céréales, les légumineuses, les oléagineux, les fruits, les légumes, le gazon et les plantes ornementales.

| Mot-clé | Définition |

|---|---|

| GIR | La gestion intégrée des ravageurs (GIR) est une approche visant à intégrer plusieurs techniques de lutte contre les mauvaises herbes tout au long de la saison de croissance pour donner aux producteurs la meilleure opportunité de contrôler les mauvaises herbes problématiques. |

| Hôte | Les hôtes sont les plantes qui forment des relations avec des micro-organismes bénéfiques et les aident à coloniser. |

| Pathogène | Un organisme causant des maladies. |

| Herbigation | L'herbigation est une méthode efficace d'application des herbicides via des systèmes d'irrigation. |

| Limites maximales de résidus (LMR) | La limite maximale de résidus (LMR) est la limite maximale autorisée de résidus de pesticides dans les aliments ou les aliments pour animaux obtenus à partir de plantes et d'animaux. |

| IdO | L'Internet des objets (IdO) est un réseau d'appareils interconnectés qui se connectent et échangent des données avec d'autres appareils IdO et le cloud. |

| Variétés tolérantes aux herbicides (VTH) | Les variétés tolérantes aux herbicides sont des espèces végétales qui ont été génétiquement modifiées pour être résistantes aux herbicides utilisés sur les cultures. |

| Chimigation | La chimigation est une méthode d'application des pesticides aux cultures via un système d'irrigation. |

| Protection des cultures | La protection des cultures est une méthode de protection des rendements des cultures contre différents ravageurs, notamment les insectes, les mauvaises herbes, les maladies des plantes et autres qui causent des dommages aux cultures agricoles. |

| Traitement des semences | Le traitement des semences aide à désinfecter les graines ou les semis contre les ravageurs transmis par les semences ou le sol. Les produits chimiques de protection des cultures, tels que les fongicides, les insecticides ou les nématicides, sont couramment utilisés pour le traitement des semences. |

| Fumigation | La fumigation est l'application de produits chimiques de protection des cultures sous forme gazeuse pour lutter contre les ravageurs. |

| Appât | Un appât est un aliment ou un autre matériau utilisé pour attirer un ravageur et le tuer par diverses méthodes, notamment l'empoisonnement. |

| Fongicide de contact | Les pesticides de contact préviennent la contamination des cultures et combattent les agents pathogènes fongiques. Ils agissent sur les ravageurs (champignons) uniquement lorsqu'ils entrent en contact avec eux. |

| Fongicide systémique | Un fongicide systémique est un composé absorbé par une plante puis transloqué à l'intérieur de la plante, protégeant ainsi la plante contre les attaques des agents pathogènes. |

| Administration massive de médicaments (AMM) | L'administration massive de médicaments est la stratégie visant à contrôler ou éliminer de nombreuses maladies tropicales négligées. |

| Mollusques | Les mollusques sont des ravageurs qui se nourrissent des cultures, causant des dommages aux cultures et des pertes de rendement. Les mollusques comprennent les pieuvres, les calmars, les escargots et les limaces. |

| Herbicide de pré-levée | Les herbicides de pré-levée sont une forme de lutte chimique contre les mauvaises herbes qui empêche les plantules de mauvaises herbes germées de s'établir. |

| Herbicide de post-levée | Les herbicides de post-levée sont appliqués sur le champ agricole pour lutter contre les mauvaises herbes après la levée (germination) des graines ou des semis. |

| Matières actives | Les matières actives sont les produits chimiques dans les produits pesticides qui tuent, contrôlent ou repoussent les ravageurs. |

| Département de l'agriculture des États-Unis (USDA) | Le Département de l'agriculture fournit un leadership sur l'alimentation, l'agriculture, les ressources naturelles et les questions connexes. |

| Société de science des mauvaises herbes d'Amérique (WSSA) | La WSSA, une société professionnelle à but non lucratif, promeut la recherche, l'éducation et les activités de vulgarisation liées aux mauvaises herbes. |

| Concentré en suspension | Le concentré en suspension (CS) est l'une des formulations de produits chimiques de protection des cultures avec des matières actives solides dispersées dans l'eau. |

| Poudre mouillable | Une poudre mouillable (PM) est une formulation en poudre qui forme une suspension lorsqu'elle est mélangée à de l'eau avant la pulvérisation. |

| Concentré émulsifiable | Le concentré émulsifiable (CE) est une formulation liquide concentrée de pesticide qui doit être diluée avec de l'eau pour créer une solution de pulvérisation. |

| Nématodes phytoparasites | Les nématodes parasites se nourrissent des racines des cultures, causant des dommages aux racines. Ces dommages permettent une infestation facile des plantes par des agents pathogènes du sol, ce qui entraîne des pertes de cultures ou de rendement. |

| Stratégie australienne contre les mauvaises herbes (AWS) | La Stratégie australienne contre les mauvaises herbes, détenue par le Comité de l'environnement et des espèces envahissantes, fournit des orientations nationales sur la gestion des mauvaises herbes. |

| Société de science des mauvaises herbes du Japon (WSSJ) | La WSSJ vise à contribuer à la prévention des dommages causés par les mauvaises herbes et à l'utilisation de la valeur des mauvaises herbes en offrant des opportunités de présentation de recherches et d'échange d'informations. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un modèle de marché : Les estimations de la taille du marché pour les années de prévision sont en termes nominaux. L'inflation ne fait pas partie de la tarification et le prix de vente moyen (PVM) est maintenu constant tout au long de la période de prévision.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les appréciations des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour générer une image holistique du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement