Taille et part du marché mondial de la spondyloarthrite axiale (SpA axiale)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 4.68 Milliards de dollars |

| Taille du Marché (2031) | 6.46 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.66% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché mondial de la spondyloarthrite axiale (SpA axiale) par Mordor Intelligence

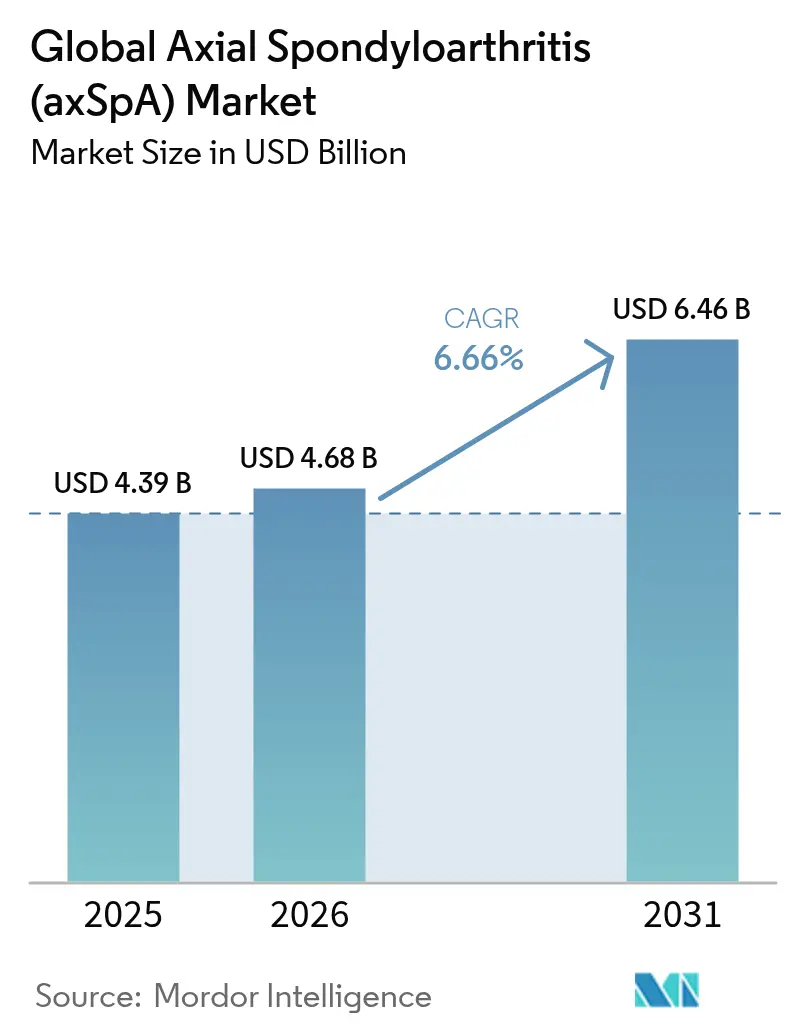

La taille du marché de la spondyloarthrite axiale a été évaluée à 4,39 milliards USD en 2025 et devrait croître de 4,68 milliards USD en 2026 pour atteindre 6,46 milliards USD d'ici 2031, à un TCAC de 6,66 % au cours de la période de prévision (2026-2031). Le diagnostic précoce grâce au plaidoyer pour l'IRM, l'entrée des inhibiteurs doubles IL-17A/IL-17F et des inhibiteurs JAK, ainsi que l'élargissement des programmes d'aide aux patients développent la taille du marché de la spondyloarthrite axiale et élargissent l'accès aux traitements[1]S. Ramiro, "Recommandations ASAS-EULAR pour la prise en charge de la spondyloarthrite axiale," Annals of the Rheumatic Diseases, ard.bmj.com. L'adoption des biologiques sous-cutanés reste soutenue, mais les inhibiteurs JAK oraux gagnent des parts de marché à mesure que les considérations de commodité s'intensifient. Les variantes biosimilaires de l'adalimumab continuent de modifier les formulaires, renforçant la concurrence par les prix[2]Express Scripts, "Mises à jour du formulaire 2024 — Options d'adalimumab biosimilaire préférées," express-scripts.com. Sur le plan géographique, l'Amérique du Nord conserve son leadership, mais l'Asie-Pacifique est l'arène à la croissance la plus rapide, à mesure que l'infrastructure de santé se consolide et que le remboursement des biologiques s'élargit[3]J. Blackstone, "Résultats d'adhérence en vie réelle avec les biosimilaires de l'adalimumab," Center for Biosimilars, centerforbiosimilars.com.

Principaux enseignements du rapport

- Par classe médicamenteuse, les médicaments antirhumatismaux modificateurs de la maladie (DMARD) détenaient 49,02 % de la part de marché de la spondyloarthrite axiale en 2025 ; le même segment se développe à un TCAC de 7,11 % jusqu'en 2031.

- Par voie d'administration, les formulations sous-cutanées étaient en tête avec 45,82 % de la taille du marché de la spondyloarthrite axiale en 2025, tandis que les thérapies orales devraient croître à un TCAC de 7,28 %.

- Par canal de distribution, les pharmacies hospitalières représentaient 43,11 % de la part de revenus en 2025 ; les pharmacies en ligne affichent la croissance la plus rapide avec un TCAC de 7,22 %.

- Par géographie, l'Amérique du Nord détenait 39,78 % de la part de marché en 2025 ; l'Asie-Pacifique devrait croître à un TCAC de 7,19 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de la spondyloarthrite axiale (SpA axiale)

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Hausse des taux de diagnostic grâce aux programmes de promotion de l'IRM | +1.2% | Mondial, avec l'impact le plus fort en Amérique du Nord et en UE | Moyen terme (2 à 4 ans) |

| Adoption rapide des inhibiteurs IL-17 et JAK dans les recommandations thérapeutiques | +1.8% | Mondial, porté par les marchés développés | Court terme (≤ 2 ans) |

| L'expansion des inhibiteurs TNF-α biosimilaires améliore l'accessibilité financière | +0.9% | Mondial, en particulier sur les marchés émergents | Long terme (≥ 4 ans) |

| Développement des avantages de pharmacie spécialisée financés par les employeurs | +0.7% | Amérique du Nord en priorité, en expansion vers l'UE | Moyen terme (2 à 4 ans) |

| Algorithmes d'IRM assistés par IA permettant une détection plus précoce | +0.6% | Marchés développés dans un premier temps, expansion mondiale | Long terme (≥ 4 ans) |

| Thérapies adjuvantes ciblant le microbiome présentant un potentiel modificateur de la maladie | +0.3% | Centres de recherche à l'échelle mondiale, traduction clinique en attente | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse des taux de diagnostic grâce aux programmes de promotion de l'IRM

La mise à jour des critères de classification ASAS et l'alignement des assurances ont réduit le délai diagnostique de plus de huit ans à environ trois ans dans les centres qui exigent l'IRM pour l'évaluation précoce des douleurs dorsales. Le séquençage Dixon amélioré atteint désormais une précision diagnostique de 96 %, élargissant les populations traitables et stimulant le marché de la spondyloarthrite axiale. L'identification précoce prévient également les dommages structuraux et soutient la productivité professionnelle à long terme, renforçant les arguments économiques des payeurs en matière d'économies de coûts.

Adoption rapide des inhibiteurs IL-17 et JAK dans les recommandations thérapeutiques

Les recommandations ASAS/EULAR de 2022 ont promu les inhibiteurs IL-17 et JAK lorsque les AINS et au moins un inhibiteur du TNF ont échoué. Le bimékizumab, approuvé en 2024, a délivré des réponses ASAS40 supérieures à 44 %, établissant un nouveau niveau d'efficacité et offrant la première option de blocage dual des cytokines. L'upadacitinib et d'autres agents JAK élargissent les alternatives orales malgré les mises en garde cardiovasculaires, agrandissant le marché de la spondyloarthrite axiale à mesure que le traitement de deuxième ligne est standardisé.

L'expansion des inhibiteurs TNF-α biosimilaires améliore l'accessibilité financière

Les changements de formulaires opérés par les gestionnaires de prestations pharmaceutiques pour privilégier des biosimilaires tels que Cyltezo et Hyrimoz ont réduit les coûts annuels pour les patients de 3 500 USD, stimulant une initiation plus large aux biologiques dans les régions sensibles aux coûts. Les marchés émergents en bénéficient le plus, enregistrant des baisses de prix de 30 à 50 % qui améliorent la pénétration des biologiques et développent davantage le marché de la spondyloarthrite axiale.

Développement des avantages de pharmacie spécialisée financés par les employeurs

Les employeurs associent l'utilisation précoce des biologiques à une réduction de l'absentéisme, de sorte que les régimes intègrent désormais la couverture spécialisée, l'aide financière et le coaching d'observance. Des programmes tels que COSENTYX Connect facilitent les coparticipations et la formation aux injections, améliorant la persistance au traitement et propulsant la croissance des revenus, principalement en Amérique du Nord.

Analyse de l'impact des facteurs contraignants*

| Facteur contraignant | % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Coûts de traitement persistamment élevés pour les nouveaux biologiques | -1.4% | Mondial, plus prononcé sur les marchés émergents | Long terme (≥ 4 ans) |

| Données de sécurité à long terme limitées pour les inhibiteurs JAK | -0.8% | Mondial, avec un accent réglementaire sur les marchés développés | Moyen terme (2 à 4 ans) |

| Inégalité d'accès dans les régions à faibles revenus pour l'imagerie et les biologiques | -0.6% | Marchés émergents, zones rurales dans les pays développés | Long terme (≥ 4 ans) |

| Goulots d'étranglement logistiques de la chaîne du froid pour la distribution des biologiques | -0.4% | Mondial, particulièrement difficile dans les régions tropicales | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Coûts de traitement persistamment élevés pour les nouveaux biologiques

Le coût du bimékizumab à 8 281 USD par injection illustre les barrières persistantes à l'accessibilité financière malgré la concurrence des biosimilaires. Les dépenses thérapeutiques annuelles totales avoisinent 10 000 USD, mettant à rude épreuve les budgets des payeurs et limitant l'adoption dans les contextes à faibles revenus. Les frais supplémentaires de surveillance, de gestion administrative et de prise en charge des effets indésirables alourdissent le fardeau économique et atténuent le plein potentiel du marché de la spondyloarthrite axiale.

Données de sécurité à long terme limitées pour les inhibiteurs JAK

Les signaux cardiovasculaires et de malignité issus de l'essai ORAL Surveillance ont déclenché des mises en garde de la FDA et de l'EMA qui confinent l'utilisation des inhibiteurs JAK aux échecs du TNF, encouragent la prudence chez les patients âgés et imposent une surveillance supplémentaire. Ces garde-fous limitent l'enthousiasme des prescripteurs et ralentissent l'expansion du marché de la spondyloarthrite axiale pour les options administrées par voie orale.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de maladie : la dynamique non radiographique se renforce

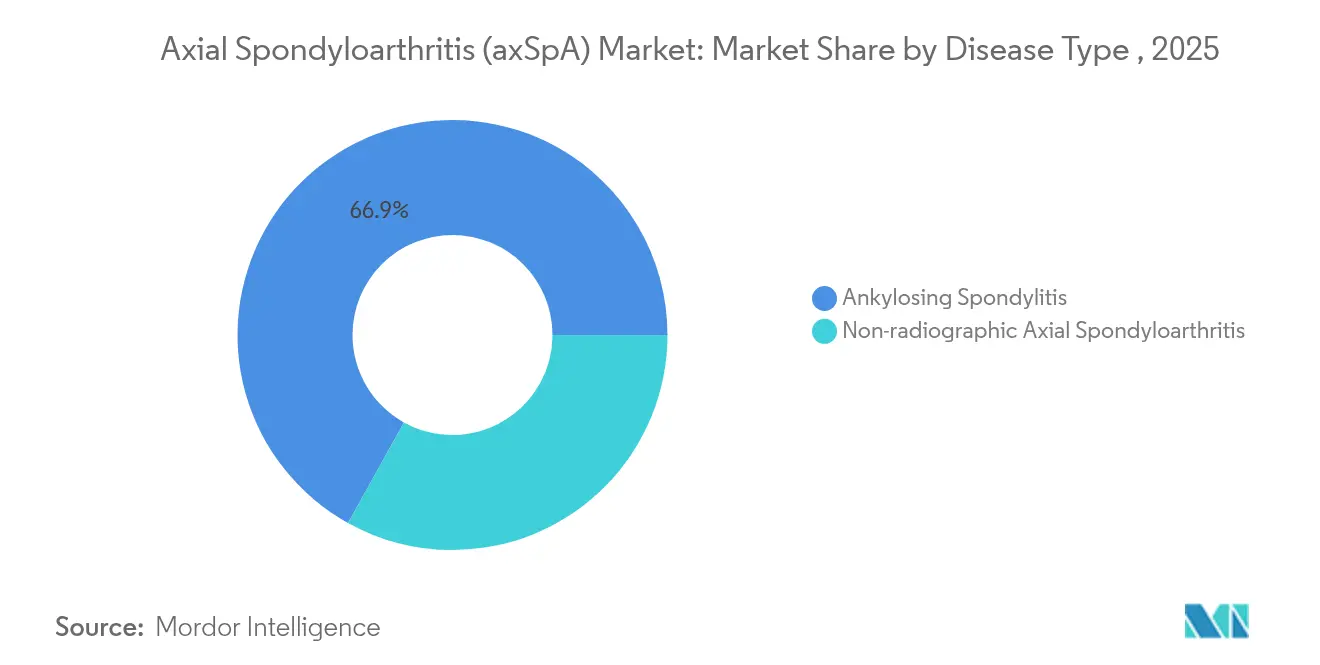

La spondylite ankylosante a dominé les revenus avec une part de 66,92 % en 2025, mais les présentations non radiographiques progressent à un TCAC de 7,69 % jusqu'en 2031. L'adoption précoce de l'IRM détecte désormais les lésions inflammatoires avant l'apparition de dommages structuraux, élargissant la base de patients non radiographiques au sein du marché de la spondyloarthrite axiale. Les essais cliniques rapportent des taux de réponse aux biologiques similaires pour les deux phénotypes, validant un traitement agressif plus tôt dans l'évolution de la maladie. Les contrastes interrégionaux sont prononcés ; les cohortes asiatiques affichent seulement 14,4 % d'incidence non radiographique, soit la moitié de celle de leurs homologues occidentaux, reflétant des différences génétiques et d'accessibilité aux soins. La nomenclature harmonisée et les critères ASAS continuent de sensibiliser, soutenant des gains à deux chiffres pour les volumes portés par le diagnostic et élargissant les opportunités du marché de la spondyloarthrite axiale dans toutes les classes médicamenteuses.

L'intérêt de la recherche se concentre sur les biomarqueurs prédictifs de la conversion radiographique, dans le but de cibler la thérapie avant la fusion irréversible. Le potentiel commercial réside dans les tests compagnons qui permettraient de différencier l'agressivité, justifiant potentiellement une tarification premium. Les campagnes de sensibilisation menées par les groupes de patients accélèrent également la reconnaissance, tandis que la télé-rhumatologie pourrait réduire les écarts urbain-rural, renforçant les facteurs structurels favorables à une expansion prolongée du segment au sein du marché de la spondyloarthrite axiale.

Par classe médicamenteuse : l'innovation dans les DMARD occupe le devant de la scène

Les DMARD représentaient 49,02 % des revenus mondiaux en 2025 et sont en passe d'afficher un TCAC de 7,11 %, propulsés par des lancements biologiques et synthétiques ciblés. La double inhibition de l'IL-17 par le bimékizumab renforce cette catégorie, offrant de meilleurs résultats ASAS40. Les agents JAK approfondissent la flexibilité, bien que les exigences de surveillance persistent. La taille du marché de la spondyloarthrite axiale pour les DMARD devrait progresser régulièrement à mesure que les données en vie réelle renforcent la confiance des payeurs et que les positions dans les formulaires s'élargissent.

Les AINS et les glucocorticoïdes restent essentiels pour le contrôle des poussées symptomatiques, mais font face à une croissance stagnante, principalement en raison de leurs profils de risque gastro-intestinal et de densité osseuse. Les nouveaux entrants tels que les agonistes NLRX1 et les modulateurs du microbiome promettent de diversifier les mécanismes, assurant un renouvellement continu du pipeline. Les registres observationnels influenceront probablement le positionnement dans les recommandations, notamment si les nouvelles molécules s'avèrent durables avec des profils de sécurité à long terme satisfaisants, préservant ainsi la domination des DMARD au sein du marché de la spondyloarthrite axiale.

Par voie d'administration : les thérapies orales gagnent du terrain

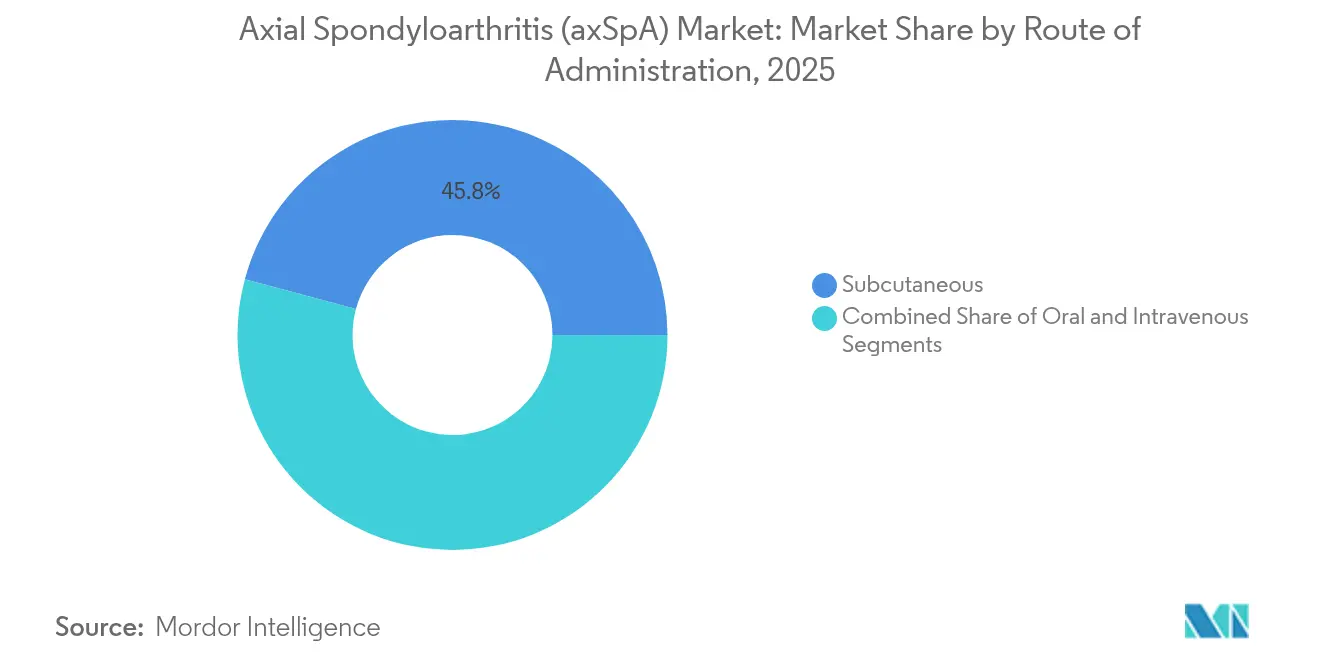

Les injections sous-cutanées ont capté 45,82 % des revenus en 2025 grâce aux agents TNF et IL-17 établis. Les formulations orales bénéficient toutefois d'un TCAC de 7,28 %, les jeunes patients en âge de travailler se tournant vers les régimes à base de comprimés qui simplifient les déplacements et la gestion du style de vie. Les payeurs accueillent favorablement les coûts d'administration réduits, favorisant le glissement du marché vers les comprimés au sein du marché de la spondyloarthrite axiale.

L'administration intraveineuse occupe une place plus restreinte pour les scénarios de dosage en milieu hospitalier ou en cas de sévérité élevée. Des injectables à action prolongée sont à l'étude pour réduire la fréquence à des visites trimestrielles ou biannuelles, ce qui pourrait remodeler les indicateurs d'observance. Les débats sur la sécurité des inhibiteurs JAK pourraient ralentir la dynamique orale dans certaines cohortes, mais les facteurs de commodité et de coût pointent toujours vers une croissance soutenue de cette modalité.

Par canal de distribution : la dispensation numérique s'accélère

Les pharmacies hospitalières détenaient 43,11 % des ventes en 2025 grâce aux protocoles d'initiation et à la gestion de la chaîne du froid. Néanmoins, les canaux en ligne affichent le TCAC le plus rapide à 7,22 %, à mesure que la familiarité avec la télésanté et la fiabilité de la livraison à domicile s'améliorent. Les e-pharmacies spécialisées intègrent l'aide financière, le coaching infirmier et des capteurs d'expédition IoT pour protéger l'intégrité des médicaments, ouvrant de nouveaux flux de revenus et renforçant l'expansion du marché de la spondyloarthrite axiale dans des zones géographiques dispersées.

Les points de vente au détail continuent de servir les utilisateurs chroniques d'AINS et de recharger les stylos biologiques, mais font face à une pression sur les marges de la part des concurrents de vente par correspondance. Les fabricants s'associent de plus en plus avec des plateformes numériques intégrées pour collecter des données d'observance en temps réel, alimentant des contrats fondés sur la valeur. Les régions aux logistiques fragmentées s'appuient encore sur les sites hospitaliers, mais les réformes politiques et les investissements privés dans le transport réfrigéré du dernier kilomètre promettent de démocratiser l'accès.

Analyse géographique

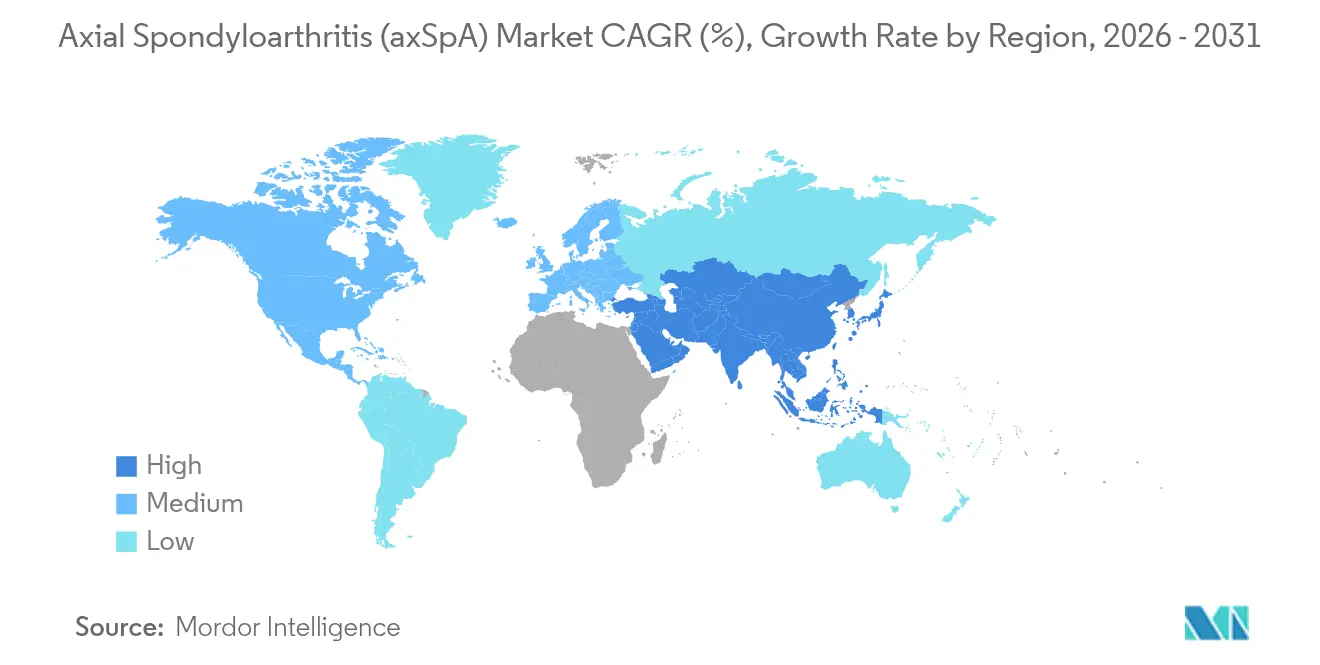

L'Amérique du Nord ancre 39,78 % des revenus mondiaux et bénéficie d'une forte pénétration des biologiques, de prestations spécialisées financées par les employeurs et de voies d'approbation FDA rationalisées. La densité en IRM et les outils de lecture assistés par IA ont réduit la latence diagnostique moyenne à 2,7 ans, amplifiant la prévalence traitée. La diffusion des biosimilaires remodèle les rabais et ouvre de l'espace pour les nouveaux agents sans alourdir les budgets des payeurs, soutenant le leadership en revenus sur le marché de la spondyloarthrite axiale.

L'Asie-Pacifique enregistre le TCAC le plus rapide à 7,19 % jusqu'en 2031, la Chine élargissant le remboursement et la capacité hospitalière. La prévalence de la spondylite ankylosante pouvant atteindre 0,42 % implique un sous-diagnostic considérable. Le Japon affiche une utilisation élevée des biologiques liée à la couverture universelle, tandis que l'Inde peine encore avec la rareté des spécialistes et les limites des dépenses directes. Les projets public-privé régionaux visant à ajouter des appareils IRM et des services de télé-rhumatologie devraient probablement augmenter les volumes de médicaments. L'intégration culturelle du yoga et du taïchi dans les soins standard souligne l'adaptation locale dans la prise en charge de la maladie axiale.

L'Europe reste un marché mature avec une couverture universelle, mais la variabilité d'accès persiste. Les États d'Europe centrale et orientale accusent un retard dans l'adoption des biologiques (27,9 %) et subissent des délais diagnostiques plus longs (4,2 ans), atténuant la croissance. Le continent est néanmoins pionnier en matière de politique des biosimilaires, favorisant des prix compétitifs. Le Moyen-Orient et l'Afrique sont à la traîne, freinés par la capacité budgétaire et les lacunes de la chaîne du froid, mais des programmes de donateurs ciblés et la construction de cliniques urbaines suscitent une demande incrémentale. L'Amérique du Sud offre une expansion à chiffre unique moyen tempérée par la volatilité macroéconomique et le retard dans les remboursements.

Paysage concurrentiel

L'intensité concurrentielle s'accroît alors que les bloqueurs de doubles cytokines, les inhibiteurs JAK et les biosimilaires se disputent des positions. AbbVie, Johnson & Johnson, Novartis et UCB contrôlaient environ 62 % des revenus mondiaux en 2024 en s'appuyant sur de larges franchises en immunologie, des programmes d'aide aux coparticipations et une fabrication à grande échelle. BIMZELX d'UCB a rapidement perturbé les acteurs en place dans les inhibiteurs du TNF, obtenant des mentions dans les recommandations et stimulant des essais tête-à-tête.

Les stratégies de pipeline se concentrent désormais sur la nouveauté mécanistique — agonistes NLRX1, blocage de l'IL-23 et adjuvants du microbiome — plutôt que sur des reformulations marginales. Les activités de fusions-acquisitions, illustrées par l'acquisition de Landos Biopharma par AbbVie, sécurisent l'accès aux molécules de première classe avant le début de la Phase 3. Les producteurs de biosimilaires exploitent les brevets arrivant à expiration pour défier les originateurs ; les principaux gestionnaires de prestations pharmaceutiques ont déjà retiré Humira des listes de préférence en faveur d'alternatives moins coûteuses, déclenchant des négociations contractuelles défensives et des améliorations du soutien aux patients.

La santé numérique est un autre champ de bataille. Les entreprises intègrent des algorithmes de dosage par IA, des auto-injecteurs à connexion Bluetooth et des tableaux de bord de données probantes du monde réel pour renforcer les négociations avec les payeurs et différencier leurs marques. À mesure que la technologie de la chaîne du froid s'améliore, les acteurs régionaux des marchés émergents peuvent distribuer de manière viable des biologiques à haute valeur ajoutée, accentuant la pression sur les prix tout en élargissant la portée globale du marché de la spondyloarthrite axiale.

Leaders mondiaux du secteur de la spondyloarthrite axiale (SpA axiale)

Janssen Biotech

AbbVie

UCB

Novartis Pharmaceuticals Corporation

Eli Lilly and Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : Johnson & Johnson a annoncé des résultats positifs de Phase 3 APEX pour le guselkumab dans le rhumatisme psoriasique, renforçant l'utilité de l'inhibition de l'IL-23.

- Septembre 2024 : UCB a obtenu l'approbation de la FDA pour BIMZELX (bimékizumab-bkzx) dans la spondyloarthrite axiale non radiographique et la spondylite ankylosante.

- Juillet 2024 : Spine BioPharma a signé un accord de 155 millions USD avec Ensol BioSciences pour étendre les indications de SB-01 aux maladies fibrotiques.

- Mars 2024 : AbbVie a finalisé l'acquisition de Landos Biopharma pour 137,5 millions USD, ajoutant l'agoniste oral NLRX1 NX-13 à son pipeline.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché de la spondylarthrite axiale (axSpA) comme les revenus mondiaux des prescriptions de médicaments traitant la spondylarthrite ankylosante radiographique et la spondylarthrite axSpA non radiographique. Il couvre les médicaments biologiques innovants et biosimilaires, les ARMM ciblés, synthétiques et conventionnels, les AINS et les corticostéroïdes de soutien distribués par les hôpitaux, les pharmacies de détail et les pharmacies en ligne. Les valeurs sont comptabilisées au niveau ex-fabricant et modélisées de 2019 à 2030.

Exclusions du champ d'application : la fusion chirurgicale de la colonne vertébrale, les services de réadaptation et l'imagerie diagnostique autonome sont exclus du champ d'application.

Aperçu de la segmentation

- Par type de maladie

- Spondylite ankylosante (SpA axiale radiographique)

- Spondyloarthrite axiale non radiographique

- Par classe médicamenteuse

- Anti-inflammatoires non stéroïdiens (AINS)

- Glucocorticoïdes

- Médicaments antirhumatismaux modificateurs de la maladie (DMARD)

- Autres

- Par voie d'administration

- Orale

- Sous-cutanée

- Intraveineuse

- Par canal de distribution

- Pharmacies hospitalières

- Pharmacies de détail

- Pharmacies en ligne

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des rhumatologues, des pharmaciens hospitaliers et des conseillers des payeurs en Amérique du Nord, en Europe et en Asie-Pacifique. Des informations sur la part des patients traités, la persistance des doses et l'érosion des biosimilaires ont été intégrées au modèle.

Recherche documentaire

Nous avons compilé des données sur l'épidémiologie, l'approbation des médicaments et le remboursement provenant de l'Organisation mondiale de la santé, de l'EULAR, du CDC américain, des formulaires nationaux, des expéditions douanières et des revues à comité de lecture. Les données financières tirées des documents 10-K des entreprises, des appels aux investisseurs et de D&B Hoovers, ainsi que les informations extraites de Dow Jones Factiva, ont fourni des indications sur les prix de lancement et les volumes. Les sources mentionnées sont illustratives ; d'autres ensembles de données ouvertes ont étayé les vérifications croisées.

Dimensionnement du marché et prévisions

Une méthodologie descendante de la prévalence au traitement convertit le fardeau du pays en demande de médicaments. Ensuite, des analyses sélectives ascendantes des ventes de molécules clés permettent de valider les totaux. Les variables de base comprennent la prévalence diagnostiquée, le nombre moyen de jours de traitement biologique, le prix annuel par patient, la profondeur de la remise biosimilaire, le taux de passage aux inhibiteurs de JAK et l'adoption des doubles bloqueurs de l'IL-17. La régression multivariée combinée à l'analyse de scénarios prévoit une croissance entre 2025 et 2030 ; les écarts régionaux sont comblés à l'aide d'approximations calibrées et approuvées dans les appels primaires.

Cycle de validation et de mise à jour des données

Les résultats sont soumis à des contrôles de variance par rapport aux audits de prescription et aux enregistrements douaniers, et les anomalies sont transmises à la direction pour examen. Les rapports sont actualisés chaque année et, avant leur publication, un analyste de Mordor ré-exécute le modèle afin que les clients bénéficient d'une vue la plus récente possible.

Pourquoi notre ligne de base pour la spondylarthrite axiale commande la fiabilité

Les estimations publiées varient en raison des différences entre les entreprises en ce qui concerne le champ d'application, les hypothèses de tarification, les ratios de l'entonnoir de patients et la fréquence des mises à jour.

Principaux facteurs d'écart : Certains incluent les revenus de l'imagerie ou de la physiothérapie. D'autres utilisent les prix catalogue, sans tenir compte des remises accordées par les pays. Quelques-uns extrapolent les volumes pré-biosimilaires et ne tiennent pas compte des lancements d'IL-17 en 2024 que notre modèle prend en compte.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| 4,39 B USD (2025) | Renseignements sur le Mordor | - |

| 6,12 B USD (2025) | Conseil mondial A | Regroupement des services de diagnostic et de thérapie |

| 4,87 B USD (2024) | Journal professionnel B | Utilise les ASP historiques, omet les réductions de rabais de 2025 |

| 4,41 B USD (2025) | Conseil régional C | Exclut le segment des patients atteints de nr-axSpA |

Dans l'ensemble, la comparaison montre que notre sélection rigoureuse du champ d'application, nos données régulièrement mises à jour et nos deux étapes de validation donnent aux décideurs la base de référence la plus fiable.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché de la spondyloarthrite axiale ?

Le marché est évalué à 4,68 milliards USD en 2026 et devrait atteindre 6,46 milliards USD d'ici 2031.

Quelle classe thérapeutique détient la plus grande part de revenus ?

Les DMARD sont en tête avec 49,02 % de la part de marché de la spondyloarthrite axiale en 2025.

Pourquoi l'Asie-Pacifique croît-elle plus rapidement que les autres régions ?

L'élargissement du remboursement, la hausse de la capacité diagnostique et une prévalence importante de cas non diagnostiqués dans des pays comme la Chine propulsent un TCAC de 7,19 %.

Comment les biosimilaires influencent-ils les coûts de traitement ?

Le positionnement préférentiel dans les formulaires pour les biosimilaires de l'adalimumab a réduit les dépenses annuelles des patients d'environ 3 500 USD.

Quelles sont les principales préoccupations de sécurité liées aux inhibiteurs JAK ?

Les événements cardiovasculaires et les risques de malignité chez les patients âgés présentant des comorbidités ont conduit les régulateurs à restreindre l'utilisation à ceux en échec aux inhibiteurs du TNF.

Quelles entreprises sont à la pointe de l'innovation dans la spondyloarthrite axiale ?

UCB avec le bimékizumab, AbbVie à travers son acquisition de Landos et Johnson & Johnson via l'expansion du guselkumab sont des innovateurs notables.

Dernière mise à jour de la page le: