Taille et parts du marché des patchs antidouleur non opioïdes

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 2 Milliards de dollars |

| Taille du Marché (2031) | 2.62 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.57% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

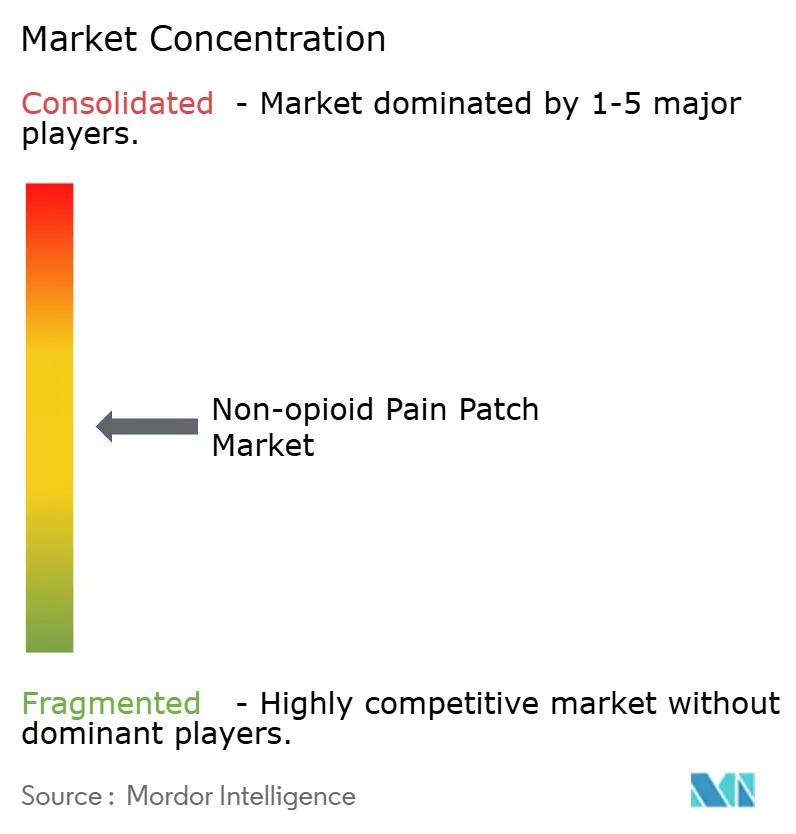

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des patchs antidouleur non opioïdes par Mordor Intelligence

La taille du marché des patchs antidouleur non opioïdes devrait passer de 1,89 milliard USD en 2025 à 2 milliards USD en 2026 et devrait atteindre 2,62 milliards USD d'ici 2031, à un CAGR de 5,57 % sur la période 2026-2031. La croissance est ancrée dans le virage mondial vers la réduction des prescriptions d'opioïdes, l'innovation soutenue dans la délivrance transdermique et l'élargissement du remboursement des analgésiques topiques. Les nouveaux systèmes à microneedles améliorent l'efficacité de la délivrance médicamenteuse, tandis que les grands formats matriciels préservent les avantages en termes de coûts pour les marques établies. Les pharmacies en ligne reconfigurent les parcours d'achat, permettant aux fabricants de tisser des liens directs avec les patients et d'améliorer la transparence des prix. La consolidation se poursuit : l'accord de licence de Qutenza de Grünenthal avec Apotex a élargi la portée au Canada,[1]Source : Grünenthal GmbH, « Apotex accorde une licence pour les droits canadiens de Qutenza », kommunikasjon.ntb.no tandis que des entreprises plus petites comme Enokon Medical ont affiché une efficacité clinique de 87 % avec des patchs à ingrédients naturels qui séduisent les utilisateurs soucieux de leur sécurité.[2]Source : Enokon Medical, « L'essor des patchs de soulagement naturel de la douleur », enokonmedical.com

Principaux enseignements du rapport

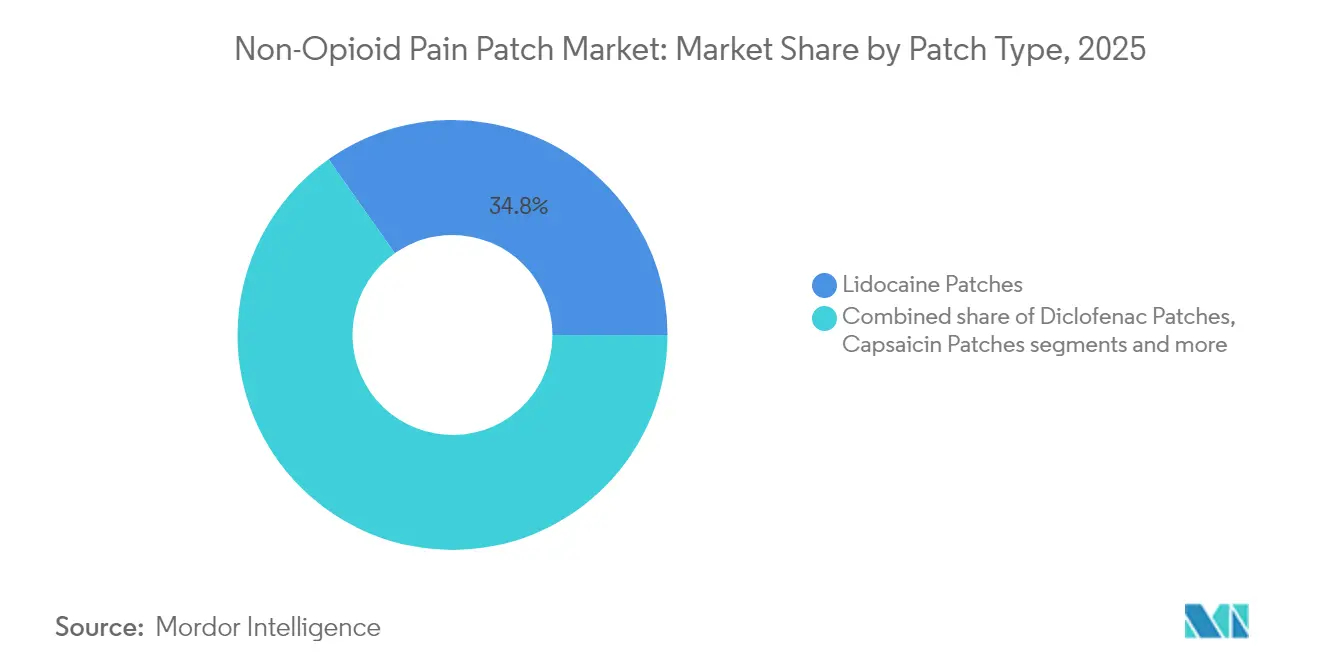

- Par type de patch, les patchs à la lidocaïne détenaient 34,78 % des parts du marché des patchs antidouleur non opioïdes en 2025 ; les patchs à la capsaïcine devraient progresser à un CAGR de 6,74 % jusqu'en 2031.

- Par technologie, les patchs matriciels étaient en tête avec 47,92 % des parts de revenus en 2025, tandis que les patchs à microneedles améliorés affichent le CAGR projeté le plus élevé à 6,88 % jusqu'en 2031.

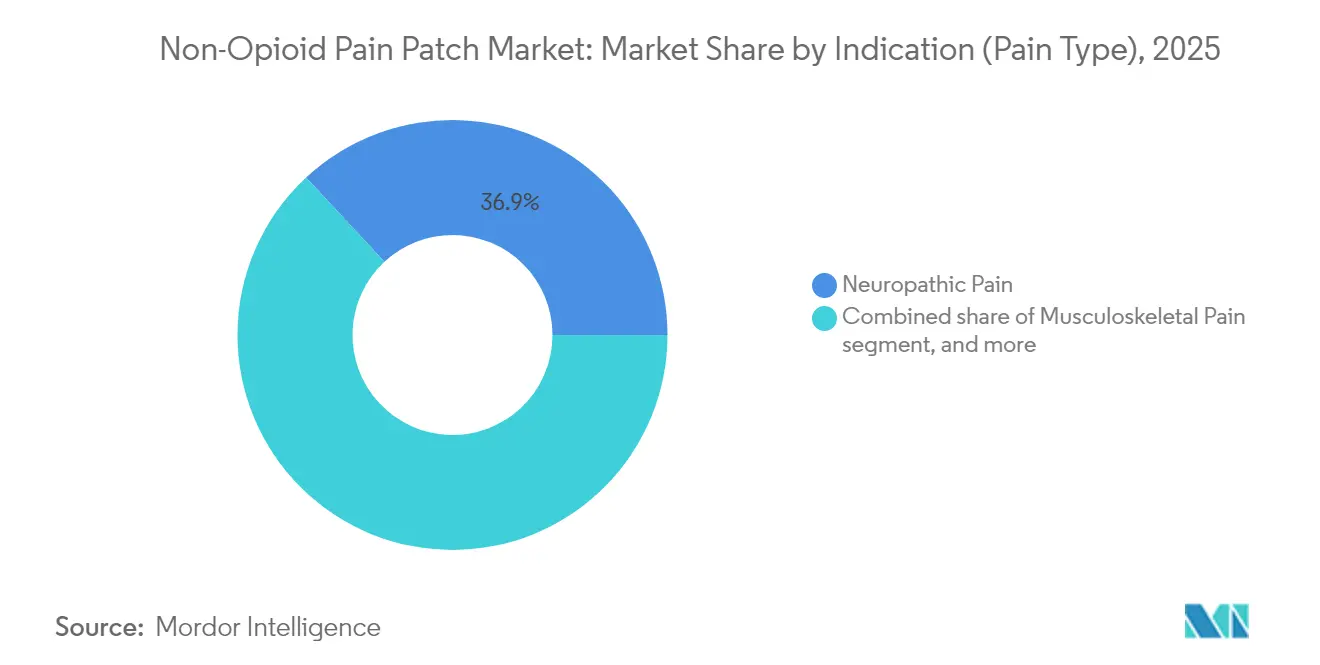

- Par indication, la douleur neuropathique représentait 36,92 % de la taille du marché des patchs antidouleur non opioïdes en 2025 et la douleur associée au cancer progresse à un CAGR de 6,61 % jusqu'en 2031.

- Par canal de distribution, les pharmacies de détail détenaient 44,32 % des parts de la taille du marché des patchs antidouleur non opioïdes en 2025 ; les pharmacies en ligne devraient croître à un CAGR de 7,05 % jusqu'en 2031.

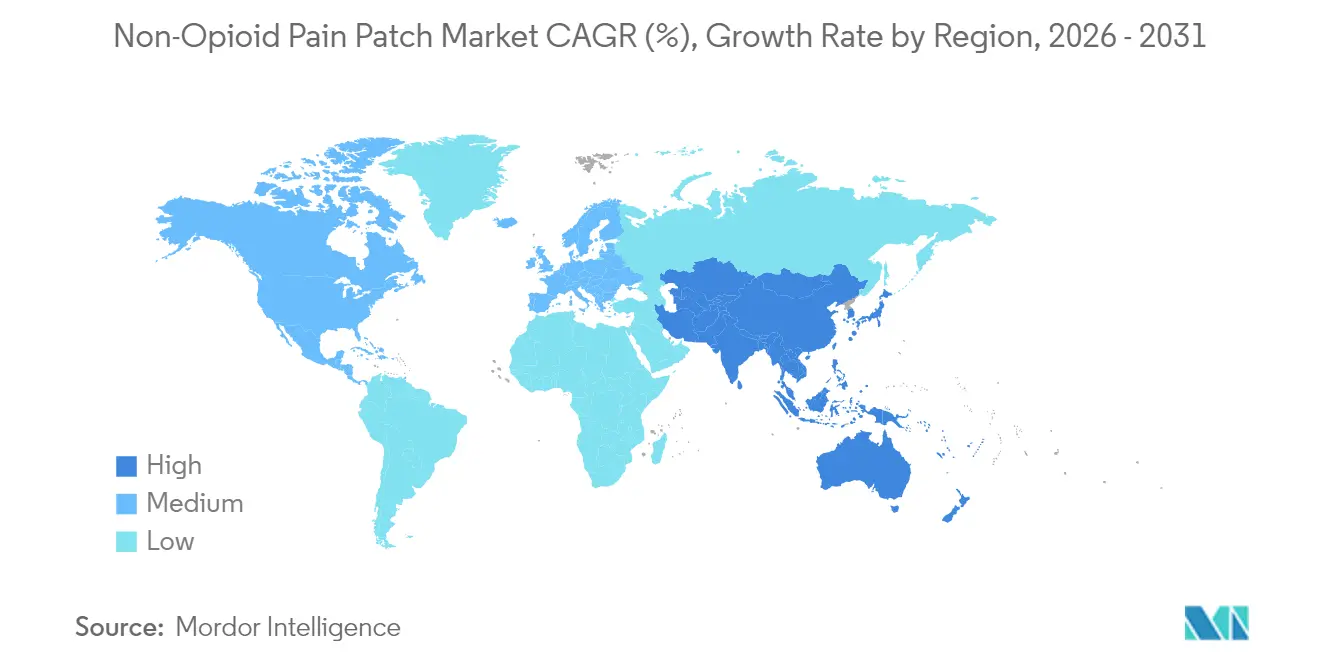

- Par géographie, l'Amérique du Nord représentait 39,02 % des parts du marché des patchs antidouleur non opioïdes en 2025, tandis que l'Asie-Pacifique devrait progresser à un CAGR de 7,55 % durant la période 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'impact des moteurs du marché des patchs analgésiques non opioïdes*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Charge croissante des troubles liés à la douleur | +1.2% | Mondial, plus élevé en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Avancées technologiques dans la délivrance transdermique | +1.8% | Amérique du Nord, Europe, Japon | Moyen terme (2-4 ans) |

| Préférence croissante des consommateurs pour les analgésiques en vente libre | +0.8% | Mondial, en avance en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Expansion du commerce électronique et de la vente directe aux consommateurs | +1.0% | Amérique du Nord, Europe, zones urbaines d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Évolution réglementaire vers les analgésiques non opioïdes | +1.4% | Amérique du Nord, avec répercussions en Europe | Moyen terme (2-4 ans) |

| Hausse des blessures sportives | +0.6% | Mondial, plus élevé en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Charge croissante des troubles liés à la douleur

Plus de 1,5 milliard de personnes vivent avec une douleur chronique, et le vieillissement des sociétés place les affections neuropathiques au premier plan. Le diabète seul devrait toucher 783 millions d'adultes d'ici 2045, élargissant le bassin de patients atteints de neuropathie périphérique diabétique. Les pertes de productivité liées à une douleur non prise en charge dépassent 300 milliards USD chaque année aux États-Unis. Les payeurs et les cliniciens privilégient donc des traitements localisés et à faible risque qui maintiennent les patients actifs et réduisent la dépendance aux médicaments systémiques.

Avancées technologiques dans la délivrance transdermique

Les patchs de quatrième génération intègrent désormais des microneedles qui contournent la couche externe résistante de la peau et libèrent les analgésiques de manière contrôlée. Les réseaux de microneedles à base de polymères avec des revêtements poreux délivrent des charges trois fois supérieures à celles des modèles métalliques et prolongent la durée du soulagement de la douleur. Ces avancées répondent aux limites antérieures pour les médicaments hydrophiles et réduisent la fréquence d'application, améliorant ainsi l'observance des patients.

Préférence croissante des consommateurs pour les analgésiques en vente libre

La prise de conscience accrue des risques liés aux opioïdes et des effets secondaires courants des AINS oriente les consommateurs vers des solutions d'automédication à exposition systémique minimale. Les patchs en vente libre de marque mettent en avant des formulations médicament-dans-adhésif, une durée de port prolongée et des ingrédients respectueux de la peau pour fidéliser les acheteurs. Cette tendance encourage également une tarification premium pour les formulations avancées au menthol ou aux extraits naturels.

Expansion du commerce électronique et de la vente directe aux consommateurs

Les pharmacies en ligne croissent plus vite que tout autre canal, permettant aux utilisateurs de comparer les prix et de lire les avis de leurs pairs avant d'acheter. Les modèles d'abonnement proposent des rappels de renouvellement et associent l'éducation à la gestion de la douleur. Les fabricants exploitent les campagnes numériques pour cibler des groupes de niche tels que les coureurs de marathon ou les patients post-chirurgicaux, accélérant la visibilité de la marque à moindre coût que les promotions en magasin.

Analyse de l'impact des freins du marché des patchs analgésiques non opioïdes*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Sensibilité aux prix par rapport aux médicaments oraux bon marché | -0.9% | Asie-Pacifique, Afrique, Amérique latine | Moyen terme (2-4 ans) |

| Obstacles réglementaires régionaux complexes | -0.7% | Mondial, plus élevé en Europe et au Japon | Court terme (≤ 2 ans) |

| Concurrence des thérapies alternatives non opioïdes | -0.6% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Problèmes de durée de conservation liés à l'humidité | -0.4% | ASEAN, régions tropicales | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Sensibilité aux prix par rapport aux analgésiques oraux bon marché

Dans de nombreux pays émergents, un patch de marque coûte cinq à dix fois plus cher que des comprimés génériques d'ibuprofène. La couverture d'assurance limitée incite les patients à opter pour le soulagement immédiat le moins coûteux. Les fabricants de médicaments indiens espèrent combler cet écart en lançant des patchs génériques à mesure que les brevets expirent sur plus de 300 produits d'ici 2030, mais les obstacles à l'accessibilité financière à court terme demeurent.

Obstacles réglementaires régionaux complexes

Les études de sensibilisation cutanée exigées par l'Agence européenne des médicaments et la PMDA japonaise dépassent souvent les exigences de la FDA, allongeant les cycles de développement et les budgets. Les petites entreprises peinent à financer des soumissions parallèles, ralentissant les déploiements mondiaux. La microencapsulation et les adhésifs hypoallergéniques contribuent à réduire l'irritation, mais nécessitent tout de même des tests spécifiques à chaque région.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments du marché des patchs analgésiques non opioïdes

Par type de patch :

la lidocaïne domine les parts tandis que la capsaïcine accélèreLes produits à la lidocaïne détenaient la plus grande part de la taille du marché des patchs antidouleur non opioïdes à 34,78 % en 2025, soutenus par des décennies d'utilisation clinique et une large prise en charge par des tiers payants. La bonne tolérance et l'absorption systémique minimale rendent la lidocaïne populaire dans les populations âgées, les plus touchées par la névralgie post-herpétique. Grünenthal et Scilex ont élargi l'acceptation en proposant des systèmes plus fins et à haute adhérence permettant l'exercice physique et la douche sans décollement.

Les patchs à la capsaïcine progressent à un CAGR de 6,74 %, le plus rapide parmi les types de patchs, car les formulations à haute concentration procurent un soulagement de plusieurs mois contre la neuropathie diabétique et la douleur induite par la chimiothérapie. Les patients plus âgés ont obtenu des réductions statistiquement significatives des scores de douleur dans une étude de 2025 comparant la capsaïcine aux soins standard. Le diclofénac et le kétoprofène occupent des rôles de niche dans la prise en charge des blessures musculosquelettiques, tandis que les patchs à ingrédients naturels d'Enokon créent une frontière petite mais visible pour les personnes en quête de thérapies sans produits chimiques.

Par technologie :

la matrice conserve sa position de leader ; les systèmes à microneedles progressent fortementLa construction matricielle représentait 47,92 % des parts du marché des patchs antidouleur non opioïdes en 2025. Les fabricants préfèrent ce format car il prend en charge une large gamme de principes actifs pharmaceutiques à un coût de production raisonnable. Les hôpitaux apprécient les niveaux plasmatiques stables délivrés sur 12 à 24 heures.

Les patchs à microneedles améliorés affichent la croissance la plus élevée à un CAGR de 6,88 %, capitalisant sur leur capacité à ouvrir des microcanaux qui améliorent la perméation de molécules hydrophiles comme la gabapentine. Un prototype de microneedle en carbone-maître de 2024 a triplé l'efficacité de délivrance par rapport aux unités métalliques antérieures. Les systèmes réservoirs restent pertinents dans le traitement chronique à port prolongé, et les feuilles médicament-dans-adhésif assurent un attrait cosmétique grâce à des designs ultra-fins. Les réseaux de microneedles intelligents à réponse au pH représentent la prochaine vague, ajustant la dose aux niveaux d'inflammation locale.

Par indication (type de douleur) :

la douleur neuropathique offre les meilleures opportunitésLes troubles neuropathiques représentaient 36,92 % de la taille du marché des patchs antidouleur non opioïdes en 2025. La névralgie post-herpétique et la neuropathie diabétique restent les utilisations les plus courantes car elles bénéficient d'une délivrance localisée et soutenue. De nouvelles recommandations dans les grands centres d'oncologie préconisent désormais les patchs à la capsaïcine contre la neuropathie induite par la chimiothérapie, élargissant les bassins de patients éligibles.

La douleur associée au cancer affiche un CAGR de 6,61 % et constitue l'indication à la croissance la plus rapide, portée par la survie plus longue au cancer et la nécessité de contrôler les poussées neuropathiques sans opioïdes. La douleur musculosquelettique conserve une part substantielle grâce aux taux élevés de blessures sportives, tandis que les prescriptions pour la douleur postopératoire augmentent à mesure que les hôpitaux adoptent des protocoles topiques pour réduire les jours sous opioïdes.

Par canal de distribution :

le commerce de détail est en tête, le commerce en ligne perturbe le marchéLes pharmacies de détail ont capté 44,32 % des parts du marché des patchs antidouleur non opioïdes en 2025, offrant un accès immédiat et des conseils pharmaceutiques. Les chaînes de magasins proposent des programmes de fidélité qui associent les patchs à des enveloppements chauffants ou des gels topiques pour approfondir la part de portefeuille.

Les pharmacies en ligne croissent à un CAGR de 7,05 % à mesure que la couverture haut débit s'élargit. Les plateformes présentent des démonstrations vidéo détaillées, des listes d'ingrédients et des retours d'utilisateurs qui renforcent la confiance des primo-acheteurs. Pain Relief Technologies commercialise son patch Kailo exclusivement en ligne, proposant des garanties de remboursement de 60 jours et des plans de paiement échelonné qui réduisent le coût d'entrée. Les pharmacies hospitalières continuent de servir les formulations sur ordonnance uniquement, notamment pour les nouveaux diagnostics neurologiques, tandis que des pilotes omnicanaux relient le retrait en magasin à la livraison à domicile en abonnement automatique.

Analyse géographique

Marché des patchs analgésiques non opioïdes en Amérique du Nord

L'Amérique du Nord a contribué à hauteur de 39,02 % des revenus de 2025, reflétant une large prise de conscience des risques de dépendance aux opioïdes et une couverture généreuse des payeurs pour les analgésiques topiques. La loi NOPAIN de 2025 finance des options postopératoires non opioïdes, stimulant l'adoption hospitalière des systèmes à base de capsaïcine et de lidocaïne. Les approbations de la FDA américaine pour de nouveaux traitements non opioïdes renforcent également la confiance des cliniciens envers la FDA.

Marché des patchs analgésiques non opioïdes en Asie-Pacifique

L'Asie-Pacifique affiche le CAGR régional le plus rapide, à 7,55 % jusqu'en 2031. La société ultra-vieillissante du Japon est confrontée à des taux élevés de névralgie post-herpétique, et les comités de remboursement prennent de plus en plus en charge les patchs de capsaïcine à 8 % pour un soulagement à long terme. En Chine et en Inde, la croissance dépend des négociations tarifaires ; les fabricants sous contrat nationaux préparent des génériques à bas prix qui pourraient élargir l'accès une fois les brevets mondiaux expirés.

Marché des patchs analgésiques non opioïdes en EMEA, LATAM et ASEAN

L'Europe détient une part solide grâce à des cadres solides de gestion de la douleur chronique, mais connaît une croissance plus lente car l'EMA exige des tests supplémentaires de sensibilisation cutanée. L'Allemagne, le Royaume-Uni et la France encouragent les ordonnances électroniques, facilitant l'adoption des pharmacies numériques. L'Amérique latine et le Moyen-Orient affichent une croissance modérée lorsque les assureurs privés remboursent les patchs de marque dans les villes de premier rang. Les climats humides de l'ASEAN mettent à l'épreuve les chaînes d'approvisionnement, car une humidité élevée réduit la durée de conservation, ce qui incite à utiliser des sachets stratifiés en aluminium et des doublures déshydratantes.

Paysage réglementaire

Les patchs anti-douleur non opioïdes sont généralement réglementés en tant que produits combinés médicament-dispositif, ce qui oblige les fabricants à aligner le développement, la qualité et les contrôles post-commercialisation sur les exigences applicables à la fois au médicament et au dispositif. Aux États-Unis, la FDA attribue un centre chef de file selon le cadre Primary Mode of Action (PMOA) (21 CFR 3.2(m)), et l'intégration des bonnes pratiques de fabrication actuelles pour les produits combinés au titre du 21 CFR Part 4 contribue à façonner la préparation aux inspections et le contrôle des changements pour les composants constitutifs.

En Europe, les exigences relatives aux médicaments utilisés avec un dispositif médical mettent l'accent sur les attentes en matière de documentation qualité (EMA/CHMP/QWP/BWP/259165/2019). Le groupe opérationnel de l'EMA sur les produits combinés (COMBO) continue de se réunir pour traiter des sujets de cycle de vie et de coordination réglementaire (avec des sessions prévues en février 2026 et juin 2026), ce qui renforce les exigences de preuves spécifiques à chaque région concernant l'irritation ou la sensibilisation cutanée et les changements de matériaux des dispositifs, affectant le calendrier de déploiement mondial et la conformité continue tant pour les développeurs de patchs que pour les entrants génériques.

Paysage concurrentiel

Le marché des patchs antidouleur non opioïdes présente une concentration modérée. Les principaux acteurs du marché comprennent Grünenthal, Scilex, Teva, Hisamitsu et Endo. Grünenthal approfondit la pénétration de sa marque de capsaïcine Qutenza grâce à une co-promotion avec Apotex au Canada, élargissant les inscriptions sur les formulaires dans les soins ambulatoires hospitaliers. Scilex a gagné des parts avec ZTlido, un système à la lidocaïne à 1,8 % qui adhère pendant l'exercice physique et la douche ; des données rétrospectives sur les remboursements montrent que 51,9 % des utilisateurs ont réduit ou arrêté les opioïdes en quelques mois.

Les innovateurs poursuivent des conceptions à microneedles prenant en charge la gabapentine à haute charge ou des combinaisons de lidocaïne et de menthol. Des entrants basés sur des dispositifs tels que Kailo utilisent des champs bioélectriques plutôt que des médicaments actifs, mais se disputent tout de même les mêmes budgets des consommateurs. Les entreprises de taille intermédiaire explorent des modèles hybrides associant des patchs à des applications numériques compagnons pour le suivi de la douleur et les rappels de renouvellement.

Les espaces blancs résident dans les chimies d'adhésion avancées tolérantes à la transpiration, les packs de doses personnalisés basés sur des journaux de douleur numériques, et les thérapies combinées associant la capsaïcine à de faibles doses d'AINS pour attaquer plusieurs voies de la douleur. Des accords de licence croisée et de distribution régionale sont attendus à mesure que les entreprises multinationales cherchent à être présentes sur les marchés d'Asie-Pacifique à forte croissance sans construire une infrastructure complète.

Leaders du secteur des patchs antidouleur non opioïdes

Hisamitsu Pharmaceutical Co. Inc.

Teva Pharmaceuticals Industries Ltd.

Veridian Healthcare

Sanofi

Endo International plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises couvertes dans ce rapport sur le marché des patchs analgésiques non opioïdes

- Hisamitsu Pharmaceutical

- Endo International

- Scilex Pharmaceuticals (Sorrento Therapeutics)

- Teikoku Pharma USA / Teikoku Seiyaku Co.

- Teva Pharmaceutical Industries

- Averitas Pharma (Grünenthal)

- GlaxoSmithKline

- Sanofi

- Mylan (Viatris)

- IBSA Institut Biochimique

- Sparsha Pharma International Pvt. Ltd.

- Veridian Healthcare

- Amneal Pharmaceuticals

Lire l'analyse des entreprises du marché des patchs analgésiques non opioïdes

Opportunités de marché et perspectives d'avenir

Les politiques de gestion de la douleur visant à limiter les opioïdes et la couverture des payeurs créent des espaces vacants pour les portefeuilles de patchs non opioïdes, tant sur ordonnance qu'en vente libre, en particulier lorsque les hôpitaux et les établissements ambulatoires formalisent des parcours sans opioïdes. En Amérique du Nord, le NOPAIN Act fournit un vent porteur direct de remboursement pour les alternatives non opioïdes dans les soins post-opératoires, ce qui soutient un usage plus large, au niveau des protocoles, des options analgésiques topiques aux côtés des systèmes établis à base de lidocaïne.

La différenciation évolue également au-delà des formats matriciels conventionnels vers des approches d'administration plus performantes et plus contrôlables, favorisant les extensions de gamme et le positionnement haut de gamme. La dynamique de recherche récente en 2026 met en évidence des orientations commercialisables pour des conceptions axées sur l'adhérence (comme des concepts de patchs nanofibreux activés par succion) et des systèmes de micro-aiguilles de nouvelle génération intégrant des fonctionnalités de surveillance (y compris un concept de patch à micro-aiguilles portable de KAUST permettant le suivi en temps réel des niveaux de médicament via une connectivité smartphone). Parallèlement à l'innovation produit, le marché offre une voie axée sur l'accès grâce à de nouvelles entrées génériques et génériques autorisés dans des catégories de patchs établies, ce qui peut élargir l'accessibilité financière et accroître la pénétration en pharmacie de détail et en ligne sans nécessiter de changements dans les pratiques cliniques.

Développements récents du secteur sur le marché des patchs analgésiques non opioïdes

- Février 2026 : Grünenthal s'est associé à Clinect, basé en Australie, pour obtenir les droits exclusifs de commercialisation du patch de capsaïcine Qutenza en Australie. L'accord étend Qutenza à un autre corridor de commercialisation en Asie-Pacifique en utilisant un modèle de partenaire local. Il est conçu pour soutenir un accès plus rapide aux formulaires et aux canaux sans avoir à construire une présence autonome.

- Avril 2025 : Transtimulation Research, Inc. a reçu l'autorisation 510(k) de la FDA américaine (K243613) pour Patch-TEA (modèle TRI-21), un stimulateur nerveux transcutané de classe II indiqué pour le soulagement de la douleur. Cette autorisation renforce la pression concurrentielle des patchs basés sur des dispositifs, non médicamenteux, dans la gestion de la douleur localisée. Elle entre également en concurrence pour les budgets des consommateurs et des cliniciens.

- Octobre 2024 : Hisamitsu Pharmaceutical a lancé le développement clinique de HP-3150, un patch transdermique de diclofénac sodique, pour les douleurs lombaires chroniques aux États-Unis. Faire progresser un nouveau candidat patch au diclofénac vers le développement américain élargit l'étendue du pipeline au-delà de la lidocaïne et de la capsaïcine. Cela signale également un investissement continu dans des formats de patchs différenciés pour les indications musculosquelettiques à forte prévalence.

Marché des patchs analgésiques non opioïdes Portée du rapport et méthodologie de recherche

Définition et périmètre du marché

Pour cette étude, le marché comprend les patchs transdermiques anti-douleur fabriqués en usine, disponibles commercialement, qui délivrent des principes actifs non opioïdes à travers une peau intacte pour soulager la douleur, et qui sont vendus via des canaux sur ordonnance et en vente libre.

Exclusions du périmètre : les patchs contenant des opioïdes, les films polymères expérimentaux et les pansements topiques préparés en clinique ne sont pas comptabilisés.

Aperçu de la segmentation

- Par type de patch

- Patchs à la lidocaïne

- Patchs au diclofénac

- Patchs à la capsaïcine

- Patchs au kétoprofène

- Autres types de patchs

- Par technologie

- Patchs matriciels

- Patchs réservoirs

- Patchs médicament-dans-adhésif

- Patchs à microneedles améliorés

- Par indication (type de douleur)

- Douleur neuropathique

- Douleur musculosquelettique

- Douleur associée au cancer

- Autres (céphalées, douleur dentaire, douleur postopératoire)

- Par canal de distribution

- Pharmacies hospitalières

- Pharmacies de détail

- Pharmacies en ligne

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour définir les frontières médicales et produit, et pour construire un contexte de demande clair pour les affections douloureuses couramment traitées avec des patchs topiques. Nous nous sommes appuyés sur des sources publiques telles que la base de données des étiquetages de médicaments de la FDA américaine et ses communications de sécurité, les statistiques du CDC relatives aux opioïdes et à la douleur, les indicateurs de santé de l'OMS, ainsi que les ensembles de données de l'OCDE sur les dépenses et l'utilisation des soins de santé, afin d'ancrer la prévalence, les parcours de traitement et l'orientation des politiques.

Pour traduire ce contexte en données de marché, nous avons également examiné des sources telles que les statistiques commerciales d'UN Comtrade pour les codes SH pertinents (lorsque les catégories de patchs et de produits topiques sont visibles), des articles évalués par des pairs indexés dans PubMed sur l'efficacité et les tendances d'adoption des analgésiques topiques, ainsi que des références nationales de remboursement et de formulaire lorsqu'elles étaient disponibles. Les rapports annuels des entreprises, les présentations aux investisseurs et la presse spécialisée fiable ont été utilisés pour confirmer la présence des produits, le calendrier de lancement et les évolutions des canaux, et des abonnements payants sélectifs ont été utilisés uniquement pour les données financières des entreprises et l'intelligence brevets. Ces exemples ne sont pas exhaustifs, et de nombreux autres documents publics ont également été vérifiés pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Le travail primaire s'est concentré sur les cliniciens, pharmaciens, distributeurs et spécialistes produit ou réglementaires afin de confirmer quels types de patchs non opioïdes sont réellement utilisés, et comment les habitudes d'achat évoluent entre les comportements sur ordonnance et en vente libre. Comme il s'agit d'un marché mondial, nous avons veillé à ce que les données soient testées à travers les Amériques, l'EMEA et l'APAC, puis les hypothèses ont été ajustées lorsque le remboursement local, le comportement de substitution ou la disponibilité semblaient sensiblement différents.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Acteurs de premier plan : 33% | Cadres dirigeants : 17% | APAC : 47% |

| Acteurs intermédiaires : 46% | Responsables fonctionnels/d'unité : 25% | EMEA : 30% |

| Petits acteurs : 21% | Managers : 58% | Amériques : 23% |

Dimensionnement et prévisions du marché

Le dimensionnement a débuté par une construction descendante qui reconstitue le pool de patients traités et l'utilisation des patchs en reliant la prévalence des affections douloureuses, la préférence des médecins pour la thérapie topique et la consommation typique de patchs par utilisateur sur une année. Ces totaux ont ensuite été convertis en valeur à l'aide d'une logique de tarification par pays, où les prix catalogue, les tailles de conditionnement courantes et le mix de canaux (ordonnance versus vente libre) ont été utilisés pour refléter ce qui est effectivement payé sur le marché.

Nous avons ensuite vérifié la cohérence des totaux à l'aide d'approximations ascendantes sélectives, telles que l'agrégation des revenus de marques visibles lorsque des divulgations existent, et le recoupement des volumes implicites avec les normes de forme des patchs et des vérifications de disponibilité en rayon. Le modèle est le plus sensible à la charge de douleur neuropathique et musculosquelettique, à la pénétration des patchs AINS et lidocaïne, aux signaux de couverture de remboursement, aux tendances de substitution vers la vente libre, et à l'évolution du PVM ajusté à l'inflation par zone géographique.

Pour les prévisions, nous avons utilisé une analyse de scénarios appuyée par des relations de type régression légère entre la demande et des indicateurs tels que les tendances de vieillissement de la population, les politiques de gestion responsable des opioïdes, et l'expansion des canaux pour les pharmacies, la trajectoire de croissance finale étant confirmée par les avis d'experts recueillis lors d'entretiens. Lorsque les preuves ascendantes étaient limitées dans les pays plus petits, nous avons comblé les lacunes en utilisant des ratios proxy issus de marchés comparables, puis revalidé l'usage implicite par habitant afin que le résultat reste réaliste.

Validation des données et cycle de mise à jour

Avant la finalisation des chiffres, nous comparons les résultats à des signaux indépendants tels que les tendances d'adoption thérapeutique, les évolutions de canaux entre ordonnance et vente libre, et le fait de savoir si l'usage implicite de patchs par patient traité reste dans des limites réalistes. Des contrôles de variance sont effectués entre pays et dans le temps afin que les hausses soudaines soient remises en question, et les hypothèses sont revues par plusieurs analystes avant validation finale.

Si un événement majeur modifie la tarification, la réglementation ou la disponibilité des produits, nous recontactons les sources pour confirmer si le changement est temporaire ou structurel, puis le modèle est mis à jour. Le rapport est actualisé annuellement, et avant la livraison, une revue finale est effectuée afin que les clients reçoivent une vision actualisée reflétant les dernières données publiques et retours de terrain.

Comparaison du dimensionnement du marché des patchs anti-douleur non opioïdes de Mordor Intelligence avec d'autres estimations publiées

Les valeurs de marché publiées pour les patchs anti-douleur non opioïdes peuvent sembler très éloignées les unes des autres, car chaque éditeur définit le périmètre du marché différemment, puis utilise des bases de prix et des périodes différentes pour la conversion en USD. Des différences apparaissent également lorsqu'une estimation s'appuie sur les prix catalogue déclarés et qu'une autre utilise des prix mixtes par canal, ou lorsque l'année de prévision est traitée comme point de départ.

Les patchs anti-douleur opioïdes sont fréquemment regroupés en tant qu'élément complémentaire dans des études plus larges sur les patchs anti-douleur, et cet élément se situe hors du périmètre de Mordor Intelligence, ce qui explique pourquoi certains totaux paraissent plus élevés même lorsqu'ils traitent d'affections douloureuses similaires. Dans d'autres cas, l'écart provient de la manière dont les pays sont comptabilisés, de la manière dont les volumes en vente libre sont traités par rapport à l'ordonnance, et du fait que le cycle de mise à jour capture ou non la croissance récente des canaux liée aux pharmacies en ligne et à l'évolution de la couverture de remboursement.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 1,89 milliard USD (2025) | |

| Cabinet de conseil mondial A | 0,99 milliard USD (2024) | Utilise 2024 comme année de référence et une liste plus large de pays au niveau mondial, et la valeur semble être construite à partir d'une base de prix et d'un mix de distribution différents, ce qui peut réduire le total par rapport à une vision de taux annualisé 2025. |

| Éditeur du secteur B | 3,70 milliards USD (2025) | Inclut probablement des catégories de patchs anti-douleur adjacentes et une couverture plus large des patchs topiques, et peut appliquer une tarification mixte plus élevée ou un panier de produits plus large allant au-delà des patchs anti-douleur transdermiques non opioïdes. |

En comparant les chiffres côte à côte, l'écart s'explique principalement par ce qui est inclus dans le panier de produits, quelle année est traitée comme point de départ, et comment la tarification est normalisée entre les canaux ordonnance et vente libre. Notre approche reste traçable car le pool de demande, le taux d'utilisation et les étapes de tarification sont exposés puis recoupés avec des signaux d'adoption réels avant la publication des totaux finaux.

Questions clés auxquelles le rapport répond

Quelle tendance technologique est la plus susceptible de remodeler le marché des patchs antidouleur non opioïdes au cours des cinq prochaines années ?

Les patchs à microneedles améliorés sont appelés à redéfinir l'efficacité de la délivrance en ouvrant des microcanaux dans la peau qui améliorent la perméation des analgésiques hydrophiles, prolongeant la durée de port et réduisant la fréquence d'application.

Pourquoi les patchs à la capsaïcine gagnent-ils en popularité auprès des cliniciens traitant la douleur neuropathique ?

La capsaïcine à haute concentration procure un soulagement de plusieurs mois avec une seule application, offrant aux médecins une option non systémique pour les neuropathies difficiles à traiter telles que la névralgie post-herpétique et la douleur induite par la chimiothérapie.

Comment l'essor des pharmacies en ligne influence-t-il les stratégies concurrentielles des fabricants de patchs ?

Les canaux numériques permettent un engagement direct avec les consommateurs, permettant aux marques d'associer éducation, renouvellements par abonnement et promotions ciblées qui contournent les marges du commerce de détail traditionnel.

Quel développement réglementaire aux États-Unis devrait accélérer l'adoption hospitalière des patchs analgésiques topiques ?

La loi NOPAIN impose la couverture Medicare pour les alternatives non opioïdes à la douleur dans les établissements ambulatoires, incitant les hôpitaux à intégrer les patchs dans les protocoles de douleur périopératoire.

Quel groupe démographique de patients stimule la demande soutenue de patchs à base de lidocaïne ?

Les adultes plus âgés, en particulier ceux présentant des comorbidités limitant l'utilisation systémique des AINS, préfèrent les patchs à la lidocaïne pour leur profil de sécurité favorable et leurs interactions médicamenteuses minimales.

Où existent des opportunités d'espaces blancs pour les nouveaux entrants sur ce marché ?

Les combinaisons innovantes associant plusieurs principes actifs ou couplant des patchs à des applications mobiles pour un dosage personnalisé offrent un potentiel inexploité de différenciation.

Dernière mise à jour de la page le: