Taille et part du marché des dispositifs de vision nocturne

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 10.07 Milliards de dollars |

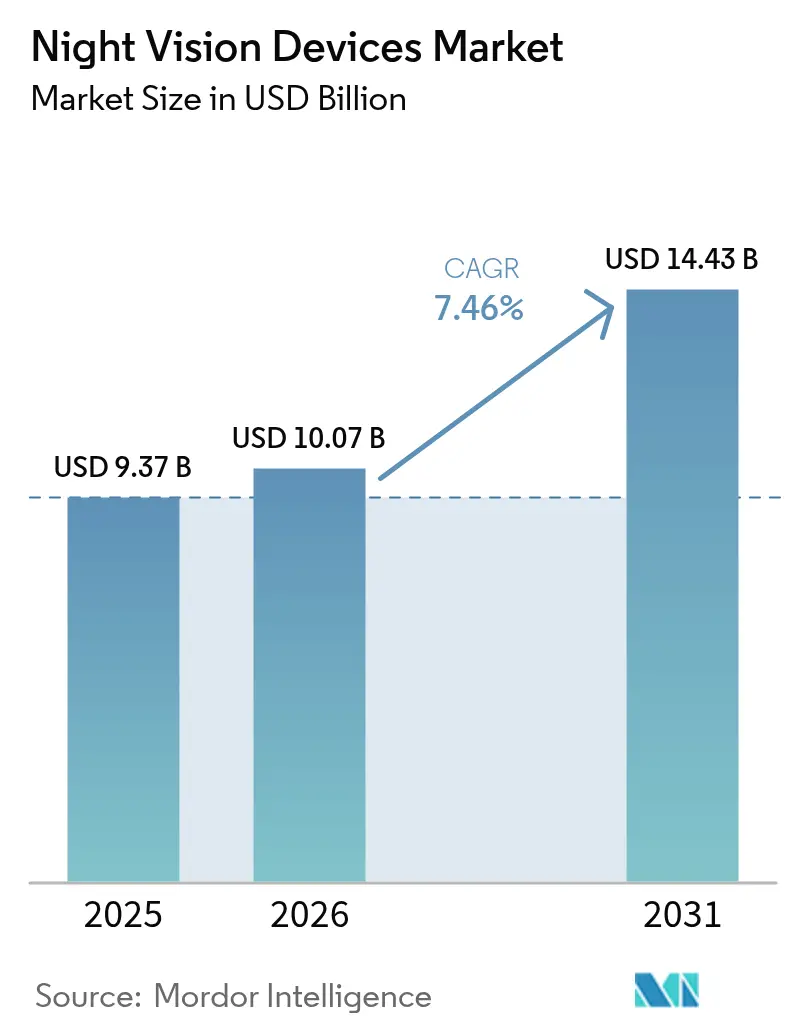

| Taille du Marché (2031) | 14.43 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.46% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des dispositifs de vision nocturne par Mordor Intelligence

La taille du marché des dispositifs de vision nocturne devrait s'étendre de 9,37 milliards USD en 2025 et 10,07 milliards USD en 2026 à 14,43 milliards USD d'ici 2031, enregistrant un TCAC de 7,46 % entre 2026 et 2031. Les achats soutenus pour la modernisation de la vision des soldats, l'adoption croissante dans la surveillance municipale et la miniaturisation régulière des cœurs thermiques maintiennent la demande sur une tendance séculaire à la hausse. Les acheteurs de défense remplacent les lunettes monocanal par des ensembles fusionnés et connectés numériquement qui raccourcissent les cycles d'acquisition de cibles, tandis que les clients commerciaux intègrent des caméras thermiques légères dans les drones, les sous-stations et les capteurs de périmètre pour automatiser la surveillance nocturne. L'expansion géographique est simultanément aidée et entravée par les régimes de contrôle des exportations : les retards de licences stimulent la production indigène en Inde, en Corée du Sud et en Turquie, tandis que les programmes de mise à niveau des alliés en Amérique du Nord et en Europe ancrent toujours les volumes. La pression sur la chaîne d'approvisionnement en antimonide d'indium s'atténue à mesure que les fabricants de détecteurs s'approvisionnent en double source de plaquettes de tellurure de mercure-cadmium, limitant la dérive des prix à la hausse même si le nombre de détecteurs par plateforme augmente.

Points clés du rapport

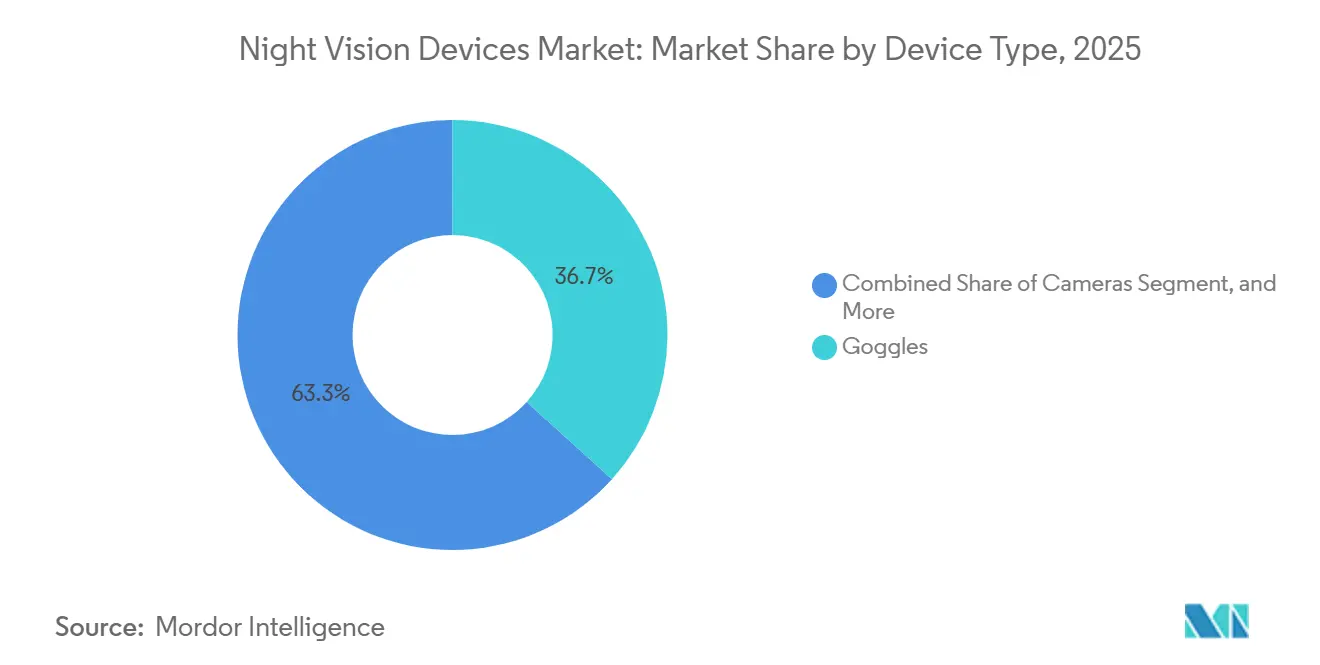

- Par type d'appareil, les lunettes ont dominé avec 36,71 % de la part de marché des dispositifs de vision nocturne en 2025, tandis que les caméras devraient croître à un TCAC de 8,41 % jusqu'en 2031.

- Par technologie, les systèmes à intensificateur d'image ont capté 47,89 % des revenus de 2025, tandis que la fusion multispectrale devrait progresser à un TCAC de 8,44 % jusqu'en 2031.

- Par application, le secteur militaire et de la défense détenait 57,63 % de la part de marché des dispositifs de vision nocturne en 2025, et la surveillance et la sécurité devraient enregistrer l'expansion la plus rapide à 8,49 % jusqu'en 2031.

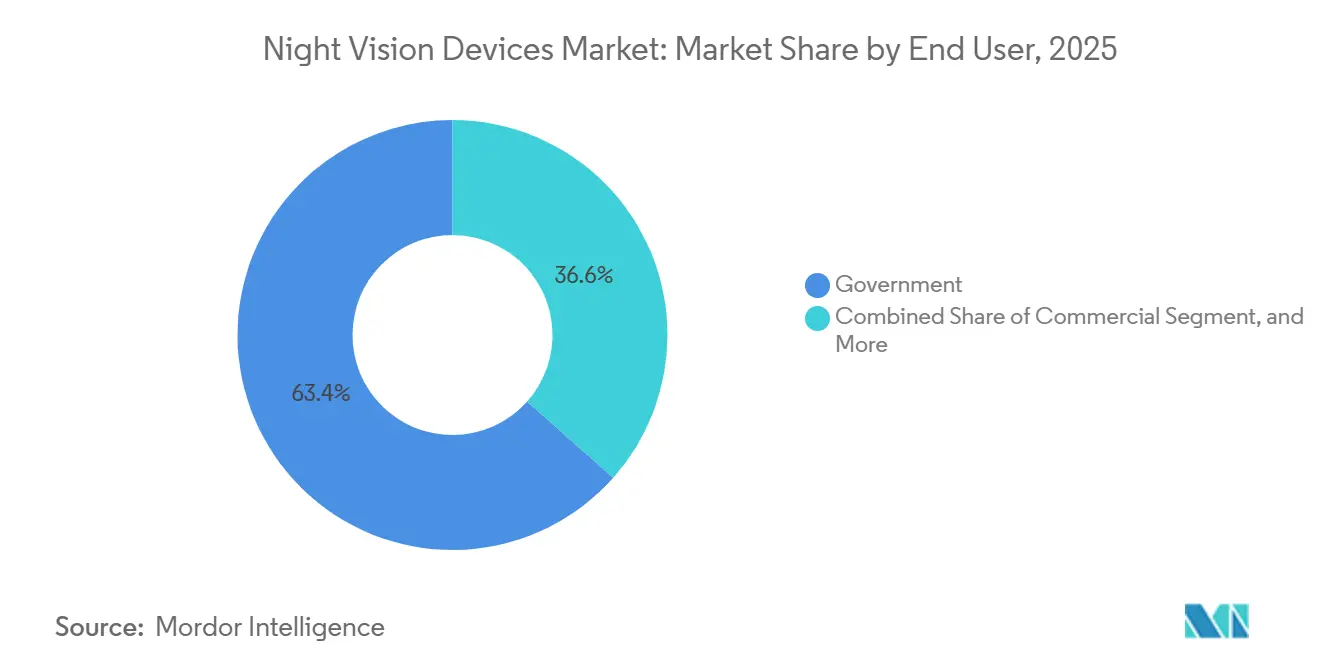

- Par utilisateur final, les clients gouvernementaux représentaient une part de 63,44 % en 2025, tandis que les acheteurs commerciaux sont positionnés pour un TCAC de 7,96 % sur 2026-2031.

- Par canal de vente, les contrats directs représentaient 53,67 % de la part de marché des dispositifs de vision nocturne en 2025, le commerce électronique devant afficher le TCAC le plus élevé de 8,07 % jusqu'en 2031.

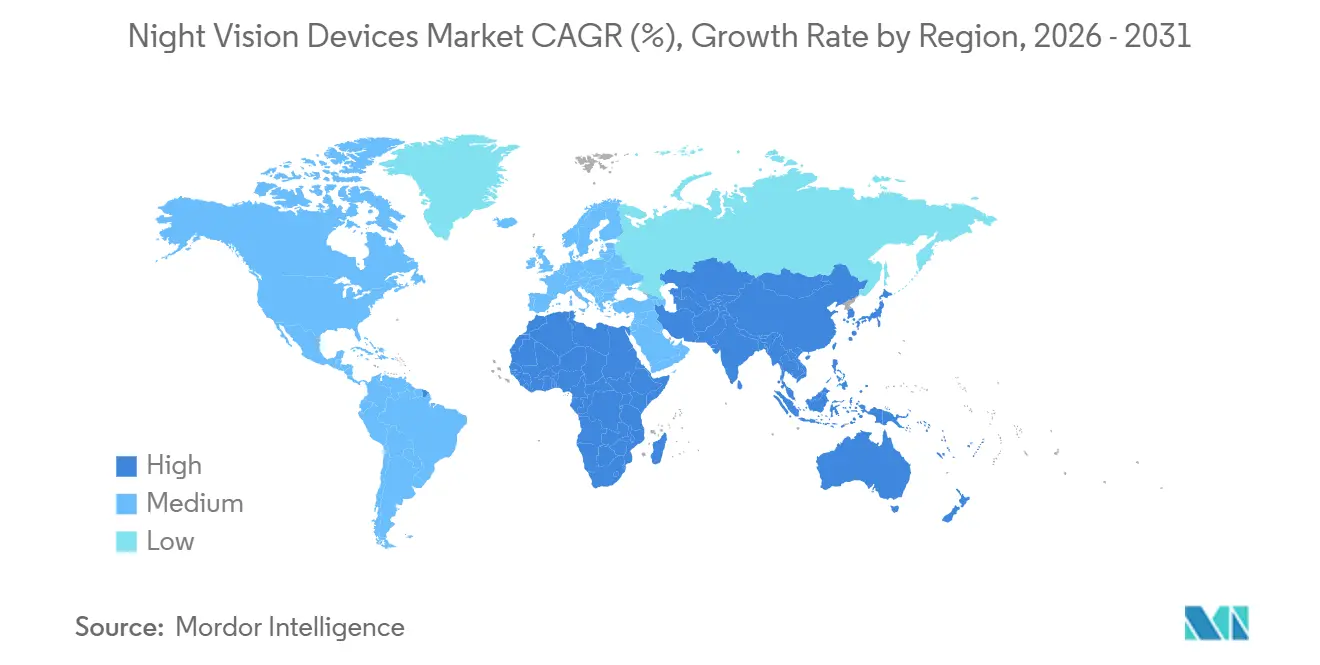

- Par géographie, l'Amérique du Nord commandait 39,74 % des revenus de 2025, et l'Asie-Pacifique devrait croître à 8,53 % annuellement jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Moteurs sur le Marché des Dispositifs de Vision Nocturne*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Hausse des budgets de modernisation de la défense | +2.1% | Mondial, concentré en Amérique du Nord, en Europe et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Adoption de la vision nocturne à capteurs fusionnés pour les forces de l'ordre | +1.3% | Amérique du Nord et Europe, en expansion vers le Moyen-Orient | Court terme (≤ 2 ans) |

| Programmes de vision numérique du soldat | +1.8% | Amérique du Nord, Europe, certaines nations d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Tubes à intensificateur d'image miniaturisés à faible encombrement, poids et consommation | +0.9% | Mondial | Long terme (≥ 4 ans) |

| Intégration de la vision nocturne dans les drones commerciaux | +0.7% | Mondial, adoption précoce en Amérique du Nord et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Capteurs à faible luminosité en orbite pour la connaissance de la situation spatiale | +0.4% | Mondial, dirigé par l'Amérique du Nord et l'Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse des budgets de modernisation de la défense

Les membres de l'OTAN ont augmenté leurs dépenses de défense collectives à 392 milliards EUR en 2025, en hausse de 14 % par rapport à 2024, et ont alloué une part plus importante aux mises à niveau électro-optiques 24 heures sur 24.[1]"Dépenses de défense des pays de l'OTAN (2014-2025)," OTAN, nato.int L'armée américaine a réservé 377 millions USD pour l'exercice budgétaire 2025 et 211 millions USD pour l'exercice budgétaire 2026 spécifiquement pour des lunettes prêtes à la fusion, signalant un pivot des remplacements monoculaires vers des ensembles de vision du soldat en réseau. Le Conseil d'acquisition de la défense de l'Inde a approuvé 67 000 crores INR en août 2025 pour des viseurs thermiques de conducteur et des optiques d'armes, renforçant la stratégie de substitution aux importations de New Delhi. Le budget de l'exercice budgétaire 2026 du Japon prévoit 76,5 milliards JPY pour des charges utiles de drones multispectraux afin de patrouiller les îles Senkaku, confirmant que les plateformes aériennes partagent désormais le même rythme de mise à niveau que les équipements d'infanterie. Le déploiement en janvier 2025 par la Corée du Sud de tours thermiques dotées d'intelligence artificielle le long de la zone démilitarisée a réduit les fausses alarmes de 35 %, prouvant que les budgets modernes intègrent désormais l'analytique dès la conception plutôt que de l'ajouter ultérieurement.

Adoption de la vision nocturne à capteurs fusionnés pour les forces de l'ordre

Les agences de police urbaine abandonnent les tubes monocanal au profit de jumelles qui fusionnent la vidéo thermique et intensifiée par image en un seul affichage, un changement qui a permis aux agents de Los Angeles de repérer des fugitifs se cachant derrière des vitres teintées lors d'un projet pilote en 2024 de monoculaires Breach PTQ136.[2]"Programme pilote de technologie d'imagerie thermique," Département de police de Los Angeles, lapd.online Le cadre de 120 millions GBP du Royaume-Uni, signé en juin 2025, exige un contrôle automatique de la luminosité pour éviter l'éblouissement lorsque les agents passent de ruelles sombres à des rues éclairées. New York a alloué 4,2 millions USD à des caméras thermiques montées sur véhicules et a ensuite enregistré une baisse de 22 % du temps de réponse nocturne dans les hubs de métro. La douane et la protection des frontières américaines a ajouté 1 200 tours thermiques, ce qui a augmenté les détections de traversées non autorisées de 18 % par rapport aux balises infrarouges traditionnelles. La fusion thermique-visible réduit la nécessité de transporter deux optiques, diminue la charge de formation et préserve la conscience situationnelle dans la fumée, la poussière ou l'éblouissement.

Programmes de vision numérique du soldat

La lunette binoculaire de vision nocturne améliorée superpose des points de cheminement, des icônes ami-ennemi et des repères balistiques sur une image thermique-visible fusionnée ; un essai de la 101e division aéroportée en 2024 a réduit le temps d'engagement de 38 % par rapport aux équipements traditionnels. Des contrats à double fournisseur attribués en janvier 2025 ont envoyé 24 056 casques ENVG-B aux unités, assurant la résilience de l'approvisionnement tout en favorisant des bases logicielles communes.[3]"Contrats du 15 janvier 2025," Département de la défense des États-Unis, defense.gov Le programme Silfrared de la France vise des détecteurs inférieurs à 20 mK pour les véhicules Scorpion d'ici 2027, démontrant que les optiques de véhicules et de soldats partagent désormais des pipelines de recherche et développement communs. L'Allemagne a intégré une suite de fusion thermique à six caméras dans le véhicule de combat d'infanterie Puma, offrant aux commandants une vue panoramique à 360 degrés lors des manœuvres urbaines. Le DSTL du Royaume-Uni prototype des affichages de casque qui fusionnent les images nocturnes avec le radar à synthèse d'ouverture pour détecter les engins explosifs improvisés enfouis, une capacité qui fait passer la vision nocturne d'un matériel autonome à un nœud au sein des réseaux tactiques.

Tubes à intensificateur d'image miniaturisés à faible encombrement, poids et consommation

Photonis a comprimé le diamètre du tube à 16 mm dans sa gamme 4G ECHO, tout en étendant la portée de 35 % par rapport aux appareils de génération 3, permettant aux armées de rééquiper les lunettes de visée pour fusils sans modifier l'équilibre du canon. Le XACT NV33 de 420 g d'Elbit ne consomme que 1,8 W, offrant 40 heures d'autonomie sur une seule pile au lithium et facilitant la logistique pour les patrouilles longue distance. Le Commandement des opérations spéciales américain a plafonné les assemblages de casques complets à 680 g dans son exigence de système d'augmentation visuelle, poussant les fournisseurs vers des boîtiers en fibre de carbone et des convertisseurs de puissance GaN. Exosens a ajouté une ouverture automatique de 10 ns à son tube 5G pour éliminer l'aveuglement par l'éclair de bouche, une fonctionnalité autrefois limitée aux capteurs d'aéronefs haut de gamme. BAE Systems est passé aux microdisplays OLED dans la visière Q-Warrior, réduisant la consommation d'énergie de 40 % et libérant du poids de batterie pour d'autres équipements.

Analyse de l'Impact des Freins sur le Marché des Dispositifs de Vision Nocturne*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût élevé du cycle de vie et de l'étalonnage | -0.8% | Mondial | Moyen terme (2-4 ans) |

| Restrictions au contrôle des exportations (ITAR, Wassenaar) | -1.1% | Mondial, aigu sur les marchés hors OTAN | Long terme (≥ 4 ans) |

| Éblouissement en plein jour et saturation des capteurs | -0.5% | Mondial | Court terme (≤ 2 ans) |

| Rareté de la chaîne d'approvisionnement en antimonide d'indium | -0.7% | Mondial, concentré dans les hubs d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé du cycle de vie et de l'étalonnage

Les tubes à intensificateur d'image perdent environ 5 % de leur gain toutes les 1 000 heures d'utilisation, nécessitant des recalibrages en usine à 800 USD tous les 2 ans et coûtant à l'armée américaine 47 millions USD par an pour une flotte de 250 000 unités. Les microbolométres non refroidis dérivent plus rapidement dans la chaleur du désert ; un audit de terrain britannique a révélé que 18 % des viseurs thermiques de véhicules étaient hors spécification dans les 10 mois suivant le déploiement. Les entreprises de sécurité commerciales manquent d'installations de dépôt. Un opérateur texan dépense 12 000 USD par an pour entretenir 40 caméras, soit 15 % du coût d'achat. Excelitas a signalé un arriéré de service de six mois en 2025 parce que seule une poignée de techniciens peut réaligner les prismes de fusion, retardant les retours des forces de l'ordre. Les armées des marchés émergents prolongent donc les cycles de remplacement ou achètent des optiques de génération 2 reconditionnées à 60 % du coût d'une nouvelle unité, tempérant les nouvelles ventes.

Restrictions au contrôle des exportations

L'ITAR classe les tubes avec un facteur de mérite supérieur à 1 400 comme articles de défense, ajoutant 8 à 12 semaines de licences et bloquant les exportations vers 28 États sous embargo. La mise à jour 2024 de Wassenaar restreint également les cœurs thermiques avec un NETD inférieur à 50 mK, limitant les expéditions vers la Chine et la Russie. L'Inde a répondu par une commande de 659,47 crores INR en octobre 2025 à MKU et Medbit pour 30 000 viseurs d'armes, réduisant la dépendance aux importations de 40 %. Aselsan de Turquie a exporté 120 stations d'armes téléopérées SARP avec des imageurs thermiques domestiques vers le Qatar sans approbations de tiers, démontrant comment les champions locaux prospèrent derrière les barrières réglementaires. La nacelle K-ISTAR de Hanwha a remporté des contrats de drones en Asie du Sud-Est que les fournisseurs américains ne pouvaient pas servir en raison des retards de licences.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché des Dispositifs de Vision Nocturne

Par type d'appareil :

les lunettes dominent tandis que les caméras accélèrentLes lunettes ont capté 36,71 % de la part de marché des dispositifs de vision nocturne en 2025, maintenant la tête, car les formes binoculaires préservent la perception de la profondeur lors des patrouilles à pied et réduisent la fatigue lors des longues missions. Les caméras devraient enregistrer un TCAC de 8,41 % jusqu'en 2031, car les fabricants commerciaux de véhicules aériens sans pilote intègrent des charges utiles à double capteur qui diffusent des vidéos directement vers des tableaux de bord d'analytique en nuage. Les lunettes de visée pour fusils ont conservé leur niche tactique après que Teledyne FLIR a dévoilé une optique à zoom 20× qui étend l'identification des cibles à 1 800 m, une distance qui dépasse la portée de la plupart des plateformes d'armes légères. Les monoculaires restent le choix préféré dans les tourelles et les intérieurs de véhicules exigus où chaque gramme compte, tandis que les accessoires thermiques à clipser rééquipent les optiques traditionnelles sans modifier la formation des opérateurs. Ces rôles qui se chevauchent réduisent la cannibalisation des produits et stabilisent les volumes globaux dans la composition des appareils.

La montée rapide des caméras élargit la base de capteurs installés qui alimentent les moteurs d'intelligence artificielle, réduisant les coûts par nœud et stimulant l'adoption dans la surveillance de périmètre, les feux de circulation intelligents et les inspections d'actifs critiques. Bien que les lunettes binoculaires resteront le plus grand contributeur de revenus jusqu'en 2031, les baisses de coûts soutenues dans les cœurs thermiques non refroidis devraient tirer les kits de caméras d'entrée de gamme en dessous de 1 000 USD, attirant les agences de sécurité publique aux budgets limités. Le marché des dispositifs de vision nocturne pour les lunettes se développera néanmoins en termes absolus, car les armées occidentales n'ont que partiellement achevé leur transition vers des jumelles fusionnées. Les fournisseurs repensent également les boîtiers avec de la fibre de carbone et des alliages de magnésium, réduisant le poids de 15 % et améliorant les scores de temps moyen entre pannes, ce qui renforce les arguments d'approvisionnement. Combinés, ces changements confirment que le leadership par type d'appareil restera fluide à mesure que les profils de mission se diversifient.

Par technologie :

la fusion gagne du terrain sur les intensificateurs traditionnelsLes intensificateurs d'image représentaient 47,89 % des revenus de 2025, mais cèdent désormais de l'élan aux systèmes de fusion multispectrale, dont la croissance est prévue à un TCAC de 8,44 % jusqu'en 2031. Les intensificateurs offrent toujours des détails supérieurs en faible luminosité pour lire du texte ou distinguer des uniformes, mais ils peinent dans la fumée, le brouillard ou l'éblouissement que les canaux thermiques percent facilement. Les optiques de fusion superposent les deux flux en temps réel, réduisant les erreurs de reconnaissance des cibles d'environ 40 % lors de récents exercices de l'armée américaine. Les unités à éclairage infrarouge occupent une petite niche dans les études sur la faune sauvage où la détection des adversaires est sans importance, tandis que les capteurs CMOS à faible luminosité émergents peuplent les caméras grand public à moins de 500 USD qui mettent l'accent sur la connectivité aux réseaux sociaux.

Les écarts de prix se réduisent : la prime pour les lunettes bimode est passée de 80 % en 2025 à environ 60 % en 2026, et les économies d'échelle sont en bonne voie pour comprimer cet écart en dessous de 30 % d'ici la fin de la décennie. En conséquence, de nombreux ministères de la défense rédigent désormais la capacité de fusion comme une spécification de base plutôt qu'une option, excluant les offres monocanal. Les fournisseurs thermiques continuent de réduire le pas des pixels, permettant aux réseaux 640×512 de s'adapter à des cœurs de 7,5 g qui se montent facilement sur des drones et des stabilisateurs portables. La taille du marché des dispositifs de vision nocturne liée aux intensificateurs purs se déplacera progressivement du déploiement en première ligne vers des utilisations secondaires telles que l'aide à la conduite, l'inspection de maintenance et la revente dans la sécurité commerciale. Cette évolution souligne comment la convergence technologique oriente les achats vers des architectures spectrales intégrées.

Par application :

la surveillance dépasse le cœur de la défenseLe secteur militaire et de la défense a contribué à 57,63 % de la demande en 2025 ; cependant, les applications de surveillance et de sécurité affichent le TCAC le plus rapide de 8,49 % grâce aux installations de villes intelligentes qui relient les caméras thermiques à l'analytique vidéo pour réduire les temps de réponse et dissuader la criminalité. La navigation et la sécurité maritime restent stables car les règles de l'Organisation maritime internationale imposent des systèmes thermiques sur les navires à passagers de plus de 500 GT, entraînant 3 200 rééquipements en 2025. La conservation de la faune sauvage utilise l'imagerie thermique embarquée sur drone pour dénombrer les espèces nocturnes en quelques heures plutôt qu'en quelques mois, sans perturber les habitats.

Les courbes d'urbanisation suggèrent que la surveillance dépassera la demande militaire d'ici 2033, car les municipalités investissent dans une conscience de périmètre persistante pour compenser les effectifs policiers réduits. Les services publics d'énergie, les centres de données et les tours de télécommunications déploient déjà des caméras thermiques fixes pour prédire les pannes d'équipements avant que les temps d'arrêt ne se propagent, monétisant la vision nocturne comme un actif de maintenance préventive. La part de marché des dispositifs de vision nocturne attribuée à la faune sauvage, à la recherche et au sauvetage et à la lutte contre les incendies reste modeste mais socialement saillante, attirant des financements philanthropiques qui subventionnent les coûts matériels dans les régions en développement. Dans toutes les missions civiles, l'analytique logicielle guide désormais les achats plus que la résolution des capteurs, indiquant un basculement de la valeur définie par le matériel vers les écosystèmes de services de données.

Par utilisateur final :

les acheteurs commerciaux élargissent la base de revenusLes agences gouvernementales représentaient 63,44 % des dépenses de 2025 en raison des appels d'offres pluriannuels, tels que la commande de 178 000 lunettes germano-belges, qui verrouillent les fournisseurs dans des calendriers de production prévisibles. Pourtant, les entités commerciales, les services publics, les cours logistiques et les entreprises agricoles devraient enregistrer un TCAC de 7,96 % à mesure que les prix des détecteurs descendent en dessous de 1 000 USD et que les API d'intégration simplifient l'adoption dans les systèmes de gestion. Les consommateurs enthousiastes gravitent toujours autour de la chasse récréative et de la photographie nocturne, et leur demande augmente lors des périodes de pointe des achats de vacances sur les plateformes de commerce électronique.

Les acheteurs d'entreprise intègrent de plus en plus les thermiques en temps réel dans les suites de gestion d'actifs pour satisfaire les assureurs qui récompensent la réduction des risques d'incendie et de vol par des remises sur les primes. Les opérateurs d'infrastructures critiques publiques font également face à des mandats réglementaires plus stricts pour la conscience situationnelle nocturne, ce qui accélère leurs cycles d'achat. En conséquence, la part de marché des dispositifs de vision nocturne des acheteurs gouvernementaux se contractera progressivement mais conservera la primauté absolue car les budgets de défense souverains dépassent largement les dépenses privées. La tranche consommateur restera volatile, montant et descendant avec les fluctuations du revenu discrétionnaire, mais ses boucles de rétroaction sur la facilité d'utilisation, la taille et le couplage avec les smartphones continuent de façonner des fonctionnalités qui migrent finalement vers les gammes professionnelles.

Par canal de vente :

le commerce électronique remodèle les achatsLes contrats directs ont capté 53,67 % des revenus de 2025, car les ministères de la défense ont négocié des spécifications sur mesure et des packages de pièces de rechange à long terme avec les maîtres d'œuvre. Les distributeurs représentaient 38 % de la valeur, fournissant des showrooms régionaux où les intégrateurs de sécurité de taille moyenne peuvent démontrer les optiques et sécuriser des accords de service. Le commerce électronique représentait les 8,26 % restants, mais il devrait croître à un TCAC de 8,07 % et pourrait représenter 60 % des transactions grand public d'ici 2031, car les jeunes acheteurs se tournent entièrement vers les achats en ligne.

Les opérateurs de plateformes intègrent désormais des filtres de juridiction et une vérification de l'âge pour se conformer aux règles ITAR et Wassenaar, débloquant les paniers mondiaux pour les références non restreintes. Les fabricants repensent les emballages pour résister à la manutention des colis et préchargent les mises à jour du micrologiciel qui s'activent lors du couplage avec les applications mobiles, éliminant les étapes de configuration chez le revendeur. Les distributeurs répondent en regroupant des trépieds, des batteries et des garanties prolongées pour maintenir leur pertinence à valeur ajoutée. Les contrats directs restent à l'abri de ces fluctuations car les acheteurs souverains nécessitent une formation intégrée et un support logiciel classifié. Cette coexistence multicanal signifie que le marché des dispositifs de vision nocturne continuera de se développer sur toutes les voies, mais les profils de marge différeront fortement entre les ventes en ligne unitisées et les cadres de défense riches en services.

Analyse géographique

Marché des Dispositifs de Vision Nocturne en Amérique du Nord

L'Amérique du Nord a représenté 39,74 % de la part de marché des dispositifs de vision nocturne en 2025, portée par l'acquisition de 377 millions USD du Département de la Défense des États-Unis pour l'exercice fiscal 2025 et une dotation de 211 millions USD pour l'exercice fiscal 2026, des fonds principalement orientés vers des lunettes à fusion de capteurs. Le Canada a ajouté une commande de lunettes thermiques de 48 millions CAD (35 millions USD) pour son programme de fusil C20, tandis que le Mexique a augmenté son budget 2025 pour les optiques de vision nocturne de 22 % afin de renforcer les patrouilles antidrogue le long de la frontière nord. La région bénéficie d'usines à intégration verticale regroupées dans un rayon de 500 km de Boston et d'Orlando, ce qui réduit les délais de livraison et permet des réparations rapides en dépôt, maintenant les cycles de remplacement à un rythme régulier de quatre à six ans.

Marché des Dispositifs de Vision Nocturne en Asie-Pacifique

L'Asie-Pacifique est le territoire à la croissance la plus rapide, avec une expansion projetée à un CAGR de 8,53 % jusqu'en 2031, portée par l'achat indien de 659,47 crores INR (79 millions USD) en octobre 2025 pour 30 000 viseurs d'armes et le budget de capacités non habitées de 277,3 milliards JPY du Japon, qui stimule les dépenses régionales. La Corée du Sud a déployé des tours thermiques dotées d'intelligence artificielle qui ont réduit de 35 % les fausses alarmes dans la zone démilitarisée, et l'Australie a passé une commande de 120 millions AUD (78 millions USD) pour des charges utiles de véhicules de combat Boxer, signalant que les missions terrestres, maritimes et frontalières exigent toutes des optiques modernisées. Le quota d'exportation chinois de 2025 sur l'antimoniure d'indium a réduit l'approvisionnement mondial de 12 %, contraignant les fabricants de détecteurs à qualifier des alternatives à base de tellurure de mercure-cadmium, ce qui pourrait allonger les délais de livraison en Asie-Pacifique sans pour autant compromettre la croissance globale des unités.

Marché des Dispositifs de Vision Nocturne en EMEA et en Amérique du Sud

L'Europe, le Moyen-Orient, l'Afrique et l'Amérique du Sud représentent ensemble un ensemble d'opportunités de plus en plus diversifié qui maintient le marché global des dispositifs de vision nocturne sur une trajectoire ascendante. L'Europe a enregistré la commande unique la plus importante de la période lorsque l'Organisation Conjointe de Coopération en matière d'Armement a commandé 178 000 lunettes pour l'Allemagne et la Belgique en décembre 2025, un programme qui fixe des spécifications communes pour les intensificateurs d'image et génère des économies d'échelle sur les prix. Les Émirats Arabes Unis ont signé un cadre de huit ans d'une valeur de 2,3 milliards USD avec Elbit Systems pour moderniser les flottes blindées, et l'Arabie Saoudite a ajouté un contrat de surveillance mobile de 7,8 millions USD, soulignant comment les programmes de modernisation du Golfe privilégient les capteurs à fusion. Le fonds brésilien de surveillance de la forêt amazonienne de 64 millions USD et le programme argentin de monoculaires frontaliers de 6 millions USD montrent que l'application des réglementations environnementales et le contrôle des stupéfiants peuvent soutenir la demande latino-américaine, même dans un contexte de contraintes budgétaires. Pris dans leur ensemble, les commandes interrégionales diversifient les revenus des fournisseurs et réduisent la dépendance excessive à l'égard d'un seul budget de défense.

Paysage concurrentiel

Cinq grands acteurs à intégration verticale, Teledyne FLIR, L3Harris Technologies, Elbit Systems, BAE Systems et Thales, ont collectivement capté environ 48 % des revenus de 2025, donnant au secteur un profil modérément concentré. L3Harris a consolidé sa position avec une tranche de 263 millions USD en janvier 2025 pour 13 672 casques ENVG-B, tandis qu'Elbit a remporté un contrat-cadre de 2,3 milliards USD aux Émirats arabes unis qui assure un flux pluriannuel de matériel et de soutien. Teledyne FLIR se différencie grâce à des usines de détecteurs internes et à 14 brevets d'intelligence artificielle déposés en 2025, qui réduisent les fausses alarmes de 42 % lors des tests de surveillance urbaine.

Des challengers de niveau intermédiaire tels que Nivisys, Tactical Night Vision Company et AGM Global Vision se concentrent sur des thermiques à clipser modulaires et des monoculaires à moins de 1 500 USD, utilisant une distribution rapide par commerce électronique pour atteindre les chasseurs et les équipes de sécurité privée. Des fournisseurs chinois comme Guide Infrared pratiquent des prix inférieurs de 40 % à ceux des acteurs occidentaux, contraignant les titulaires à regrouper des garanties prolongées, des formations et des mises à jour logicielles pour défendre leurs marges. La part de 34 % de DJI dans les drones d'entreprise crée un marché de charges utiles adjacent où des cœurs thermiques légers à moins de 1 000 USD se disputent férocement les commandes en volume.

La fragmentation du contrôle des exportations élargit le champ des fournisseurs à mesure que l'Inde, la Turquie et la Corée du Sud développent des lignes d'optiques domestiques qui contournent les barrières de licences ITAR, réduisant la tranche de revenus des cinq premiers d'environ trois points de pourcentage entre 2023 et 2025. BAE Systems ancre la fidélisation des clients en intégrant sa visière Q-Warrior dans les radios tactiques Morpheus du Royaume-Uni, tandis que Thales dirige un consortium du Fonds européen de défense pour définir des normes communes de capteurs, une initiative qui pourrait réduire les coûts unitaires une fois que les volumes augmentent. Des start-ups comme SatVu fournissent désormais des images thermiques satellitaires à une résolution de 3,5 m à 200 USD par kilomètre carré, ouvrant un niveau de surveillance descendant qui élargit la carte concurrentielle au-delà des appareils terrestres. Dans l'ensemble, la rivalité se déplace du matériel pur vers l'analytique des données et le contrôle des écosystèmes, maintenant une concurrence intense sur les prix tout en permettant des propositions de valeur différenciées autour de l'intégration logicielle et du support du cycle de vie.

Leaders du secteur des dispositifs de vision nocturne

Teledyne FLIR LLC

L3Harris Technologies Inc.

Elbit Systems Ltd.

BAE Systems plc

Thales Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises Couvertes dans ce Rapport sur le Marché des Dispositifs de Vision Nocturne

- Teledyne FLIR LLC

- L3Harris Technologies Inc.

- Elbit Systems Ltd.

- BAE Systems plc

- Thales Group

- Raytheon Technologies Corp.

- Bushnell Holdings Inc.

- Exosens SAS

- Panasonic Holdings Corp.

- Excelitas Technologies Corp.

- EOTECH LLC

- Opgal Optronic Industries Ltd.

- QinetiQ Group plc

- Photonis France SAS

- Theon Sensors SA

- Rheinmetall AG

- Hensoldt AG

- SATIR Europe (Ireland) Co. Ltd.

- American Technologies Network Corp.

- AGM Global Vision LLC

- Yukon Advanced Optics Worldwide

- Nivisys LLC

- Opticoelectron Group JSCo.

- Tactical Night Vision Company LLC

- Tak Technologies Pvt. Ltd.

- Safran Electronics and Defense SA

- Leonardo DRS Inc.

Développements Récents dans le Secteur du Marché des Dispositifs de Vision Nocturne

- Février 2026 : MASNA Ventures a lancé un fonds de 100 millions USD pour les start-ups électro-optiques en Arabie saoudite.

- Décembre 2025 : Hensoldt et Theon Sensors ont remporté un contrat pour 178 000 lunettes pour l'Allemagne et la Belgique.

- Décembre 2025 : Elbit Systems a signé un cadre de huit ans de 2,3 milliards USD avec les Émirats arabes unis.

- Octobre 2025 : L'Inde a passé une commande de 659,47 crores INR (79 millions USD) pour 30 000 viseurs d'armes auprès de MKU et Medbit.

Portée du rapport mondial sur le marché des dispositifs de vision nocturne

Le rapport sur le marché des dispositifs de vision nocturne est segmenté par type d'appareil (caméras, lunettes, monoculaires et jumelles, lunettes de visée pour fusils, autres types d'appareils), technologie (imagerie thermique, intensificateur d'image, éclairage infrarouge, fusion multispectrale, autres technologies), application (militaire et défense, surveillance et sécurité, observation de la faune sauvage et conservation, navigation et marine, autres applications), utilisateur final (gouvernement, commercial, consommateur), canal de vente (contrats directs, distributeurs et revendeurs, commerce électronique) et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

Aperçu de la Segmentation

| Caméras |

| Lunettes |

| Monoculaires et jumelles |

| Lunettes de visée pour fusils |

| Autres types d'appareils |

| Imagerie thermique |

| Intensificateur d'image |

| Éclairage infrarouge |

| Fusion multispectrale |

| Autres technologies |

| Militaire et défense |

| Surveillance et sécurité |

| Observation de la faune sauvage et conservation |

| Navigation et marine |

| Autres applications |

| Gouvernement |

| Commercial |

| Consommateur |

| Contrats directs |

| Distributeurs et revendeurs |

| Commerce électronique |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Par type d'appareil | Caméras | ||

| Lunettes | |||

| Monoculaires et jumelles | |||

| Lunettes de visée pour fusils | |||

| Autres types d'appareils | |||

| Par technologie | Imagerie thermique | ||

| Intensificateur d'image | |||

| Éclairage infrarouge | |||

| Fusion multispectrale | |||

| Autres technologies | |||

| Par application | Militaire et défense | ||

| Surveillance et sécurité | |||

| Observation de la faune sauvage et conservation | |||

| Navigation et marine | |||

| Autres applications | |||

| Par utilisateur final | Gouvernement | ||

| Commercial | |||

| Consommateur | |||

| Par canal de vente | Contrats directs | ||

| Distributeurs et revendeurs | |||

| Commerce électronique | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle sera la taille du marché des dispositifs de vision nocturne d'ici 2031 ?

Il est prévu d'atteindre 14,43 milliards USD d'ici 2031, avec une expansion à un TCAC de 7,46 % à partir de 2026.

Quel type d'appareil connaît la croissance la plus rapide ?

Les caméras intégrées dans les drones commerciaux et les capteurs de périmètre devraient croître à un TCAC de 8,41 % jusqu'en 2031.

Pourquoi les lunettes à capteurs fusionnés sont-elles préférées aux monoculaires traditionnels ?

Les casques de fusion superposent les images thermiques et visibles, réduisant le temps d'acquisition des cibles d'environ 40 % et diminuant la charge cognitive des opérateurs.

Comment les réglementations sur le contrôle des exportations affectent-elles les ventes internationales ?

Les licences ITAR et Wassenaar peuvent ajouter jusqu'à 12 semaines à la livraison et exclure certains pays, motivant la production indigène en Inde, en Turquie et en Corée du Sud.

Qu'est-ce qui stimule l'adoption commerciale en dehors de la défense ?

La baisse des prix des détecteurs et les initiatives de surveillance des villes intelligentes poussent le TCAC commercial à 7,96 % entre 2026 et 2031.

Quelle région enregistrera la croissance la plus élevée ?

L'Asie-Pacifique devrait afficher le TCAC régional le plus fort à 8,53 % jusqu'en 2031, portée par l'Inde, le Japon et la Corée du Sud.

Dernière mise à jour de la page le: