Taille et Part du Marché de l'Informatique de Séquençage de Nouvelle Génération

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

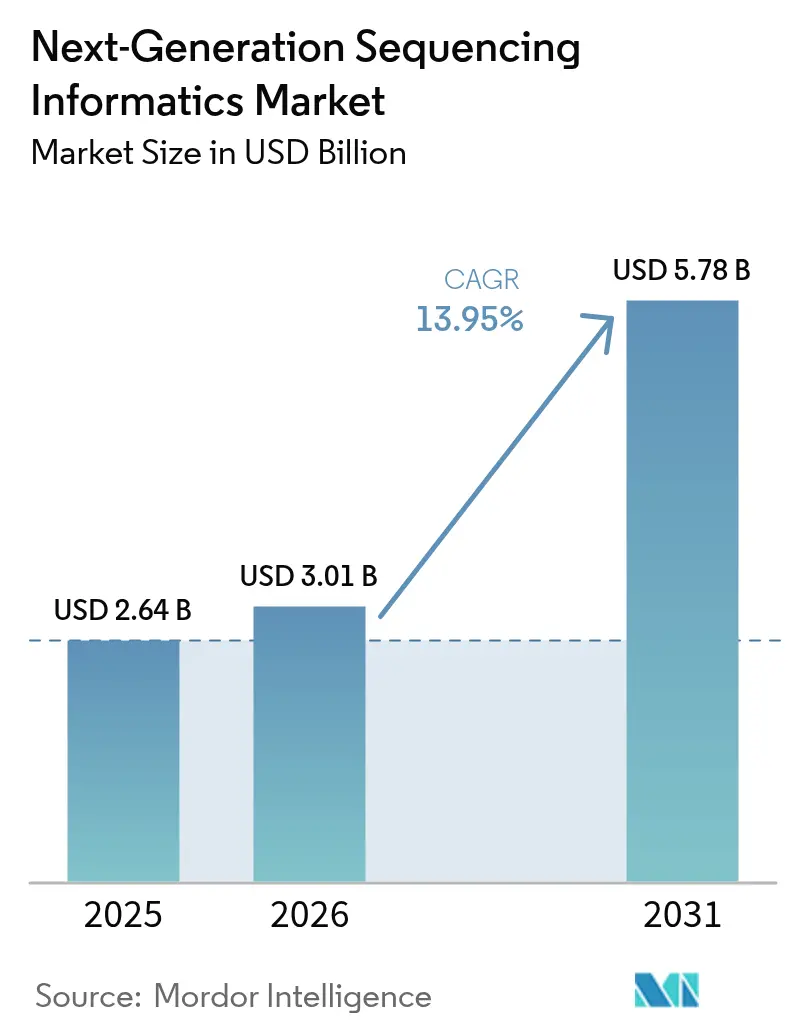

| Taille du Marché (2026) | 3.01 Milliards de dollars |

| Taille du Marché (2031) | 5.78 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 13.95% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de l'Informatique de Séquençage de Nouvelle Génération par Mordor Intelligence

La taille du marché de l'informatique de séquençage de nouvelle génération devrait croître de 2,64 milliards USD en 2025 à 3,01 milliards USD en 2026 et devrait atteindre 5,78 milliards USD d'ici 2031 à un CAGR de 13,95 % sur la période 2026-2031. La baisse rapide des coûts de séquençage, désormais dans la fourchette de 100 USD par échantillon, élargit le volume de données génomiques devant être interprétées, ce qui stimule à son tour une nouvelle demande de solutions d'analyse évolutives sur le marché de l'informatique de séquençage de nouvelle génération. Les pipelines d'intelligence artificielle intégrés dans des logiciels tels qu'Illumina DRAGEN et NVIDIA Clara réduisent les temps d'exécution des analyses de plusieurs dizaines de points de pourcentage tout en améliorant la précision de l'identification des variants, une combinaison qui accélère l'adoption clinique en oncologie, dans le diagnostic des maladies rares et dans les programmes de santé des populations. Une plus grande clarté réglementaire — illustrée par les orientations de la FDA de mars 2025 sur les dispositifs médicaux intégrant l'IA/ML — réduit le risque de commercialisation et devrait accélérer l'entrée de nouveaux outils sur le marché de l'informatique de séquençage de nouvelle génération[1]U.S. Food and Drug Administration, "Recommandations pour les soumissions de mise sur le marché des dispositifs intégrant l'IA/ML," fda.gov.

Principaux Enseignements du Rapport

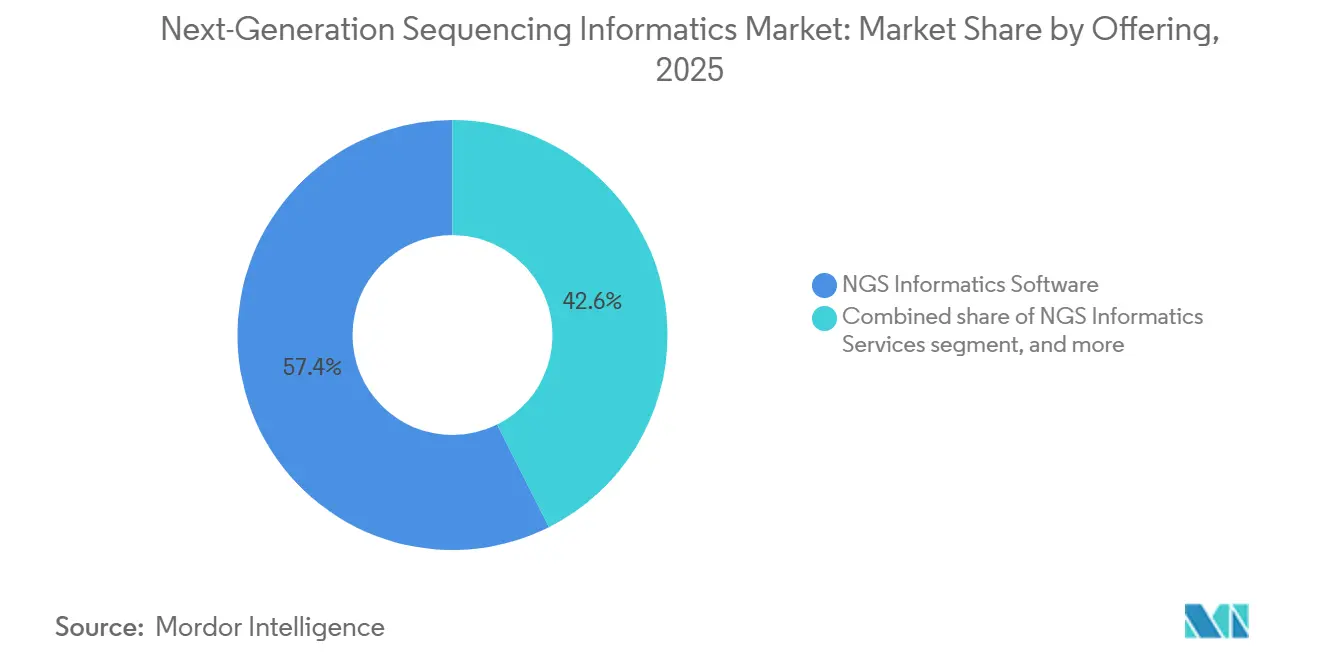

- Par offre, les logiciels ont dominé avec 57,45 % de la part du marché de l'informatique de séquençage de nouvelle génération en 2025, tandis que les plateformes ont affiché le CAGR le plus rapide à 15,55 % jusqu'en 2031.

- Par mode de déploiement, les solutions cloud ont contrôlé 63,40 % du marché de l'informatique de séquençage de nouvelle génération en 2025 ; les architectures hybrides progressent à un CAGR de 15,1 % jusqu'en 2031.

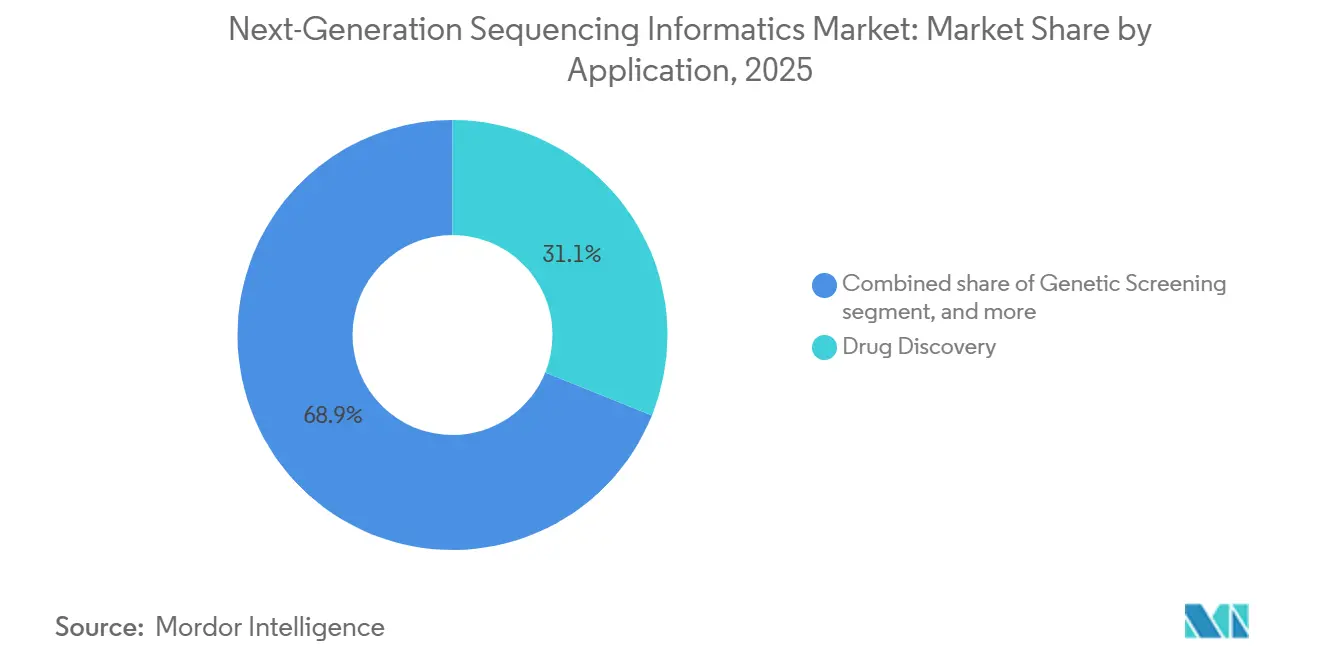

- Par application, la découverte de médicaments a représenté 31,02 % du chiffre d'affaires global en 2025 ; la médecine de précision progresse à un CAGR de 16,12 % jusqu'en 2031.

- Par utilisateur final, les instituts académiques et de recherche ont capturé 38,20 % de la taille du marché de l'informatique de séquençage de nouvelle génération en 2025, tandis que les organisations de recherche sous contrat et les laboratoires de diagnostic se développent à un CAGR de 15,44 %.

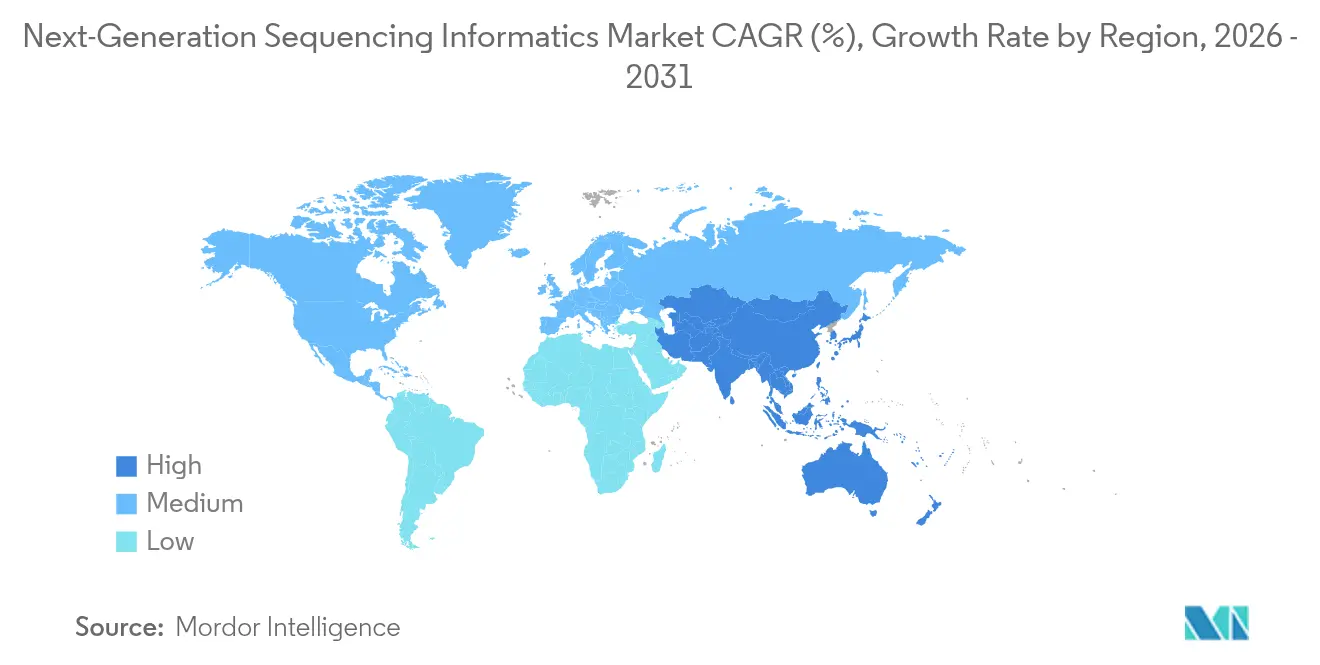

- Par géographie, l'Amérique du Nord a dominé avec 41,70 % de la part des revenus en 2025, tandis que l'Asie-Pacifique devrait enregistrer un CAGR de 14,21 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial de l'Informatique de Séquençage de Nouvelle Génération

Analyse de l'Impact des Moteurs*

| Moteur | % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Élargissement des Cas d'Usage Cliniques et de Recherche de la Génomique | +3.2% | Mondial, avec concentration en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Baisse Soutenue du Coût de Séquençage par Génome | +2.8% | Mondial | Court terme (≤ 2 ans) |

| Adoption Généralisée des Architectures de Calcul Cloud et Hybrides | +2.4% | Mondial, avec adoption précoce en Amérique du Nord | Court terme (≤ 2 ans) |

| Convergence de l'IA/ML avec les Pipelines de Données Génomiques | +2.1% | Amérique du Nord, Europe, marchés avancés d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Reconnaissance Réglementaire des Logiciels Génomiques en tant que Dispositif Médical Logiciel | +1.7% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Intégration des Données Génomiques dans les Flux de Travail des Dossiers de Santé Électroniques et de la Médecine de Précision | +1.5% | Amérique du Nord, Europe, marchés avancés d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Élargissement des Cas d'Usage Cliniques et de Recherche de la Génomique

Les programmes d'oncologie s'appuient désormais sur des panels complets qui associent les patients à des thérapies ciblées, une évolution qui propulse les revenus de la médecine de précision à un CAGR de 16,4 % jusqu'en 2030. À Frederick Health, l'intégration de la plateforme de GenomOncology dans Expanse Genomics a déclenché des ajustements thérapeutiques pour 96 patients et multiplié par 28 les orientations vers des essais cliniques en six mois[2]MEDITECH, "Étude de cas Expanse Genomics," ehr.meditech.com. Le diagnostic des maladies rares bénéficie du séquençage à lecture longue, et le test cliniquement validé d'Azenta révèle des variants structuraux que la plupart des flux de travail à lecture courte manquent. Les consortiums académiques prennent également de l'ampleur : l'Alliance for Genomic Discovery a complété 250 000 génomes entiers, élargissant les ensembles d'entraînement pour l'identification de cibles médicamenteuses. À mesure que ces programmes se développent, les hôpitaux et les biopharmas exigent des plateformes informatiques qui traduisent des ensembles de données complexes en décisions au chevet du patient, renforçant les modèles de revenus récurrents sur le marché de l'informatique de séquençage de nouvelle génération.

Baisse Soutenue du Coût de Séquençage par Génome

Les plateformes d'Ultima Genomics et de Roche SBX poussent les coûts par échantillon vers 100 USD et augmentent le débit à sept génomes à 30× par heure, respectivement. La baisse des coûts d'entrée a débloqué des projets à l'échelle de la population, conduisant la feuille de route nationale de médecine de précision de Singapour et l'initiative GenomeIndia de l'Inde à commander des dizaines de milliers de nouveaux génomes. Les systèmes Illumina MiSeq i100, adaptés aux laboratoires dépourvus de logistique à chaîne du froid, élargissent l'adoption dans les économies émergentes. À mesure que l'intensité capitalistique du séquençage diminue, la capacité d'analyse des données plutôt que la génération de lectures devient le principal goulot d'étranglement, déplaçant les allocations budgétaires vers les abonnements logiciels et les services gérés au sein du marché de l'informatique de séquençage de nouvelle génération.

Adoption Généralisée des Architectures de Calcul Cloud et Hybrides

Le programme All of Us des Instituts nationaux de la santé traite jusqu'à 9 000 génomes entiers par mois sur sa pile sans serveur Celeste, exécutant 200 millions de fonctions sans serveur en une seule année et démontrant les avantages d'échelle des pipelines cloud. Les utilisateurs commerciaux emboîtent le pas : plus de la moitié des entreprises des sciences de la vie du Fortune 500 maintiennent désormais des environnements génomiques multi-cloud pour équilibrer les coûts, la capacité de pointe et les règles de souveraineté. De plus, Illumina a généré plus de 480 pétabases de production brute en 2024 grâce à des modèles de calcul cloud et hybrides, équivalant au traitement de 5 millions de génomes complets. Les modèles hybrides gagnent la faveur en Europe et aux États-Unis après que la règle d'avril 2025 du Département de justice américain a resserré les transferts de données génomiques sortants, incitant les entreprises à conserver les fichiers de lectures brutes dans le pays tout en externalisant l'analyse secondaire à forte intensité de calcul vers des zones régionales. Ces architectures continuent d'élargir la base de clients adressables pour le marché de l'informatique de séquençage de nouvelle génération en abaissant les barrières d'infrastructure.

Convergence de l'IA/ML avec les Pipelines de Données Génomiques

Le moteur de variants DRAGEN d'Illumina et la boîte à outils Parabricks de NVIDIA réduisent ensemble les temps d'exécution de l'identification des variants de plusieurs heures à quelques minutes tout en améliorant les scores F dans les régions difficiles jusqu'à cinq points de pourcentage. Des initiatives académiques telles que le pipeline ML-GAP utilisent des auto-encodeurs et l'augmentation de données pour identifier les gènes différentiellement exprimés avec un rappel plus élevé que les statistiques traditionnelles. Des start-ups superposent une IA interprétable sur l'analyse tertiaire ; le score I-Gene d'IntelliGenes classe l'importance des biomarqueurs et guide les cliniciens dans la sélection des thérapies. À mesure que ces outils entrent dans des environnements réglementés, la logique d'apprentissage adaptatif régie par le cadre du cycle de vie total du produit de la FDA élargit l'acceptation clinique des logiciels riches en IA, incitant les institutions à opter pour des abonnements premium au sein du marché de l'informatique de séquençage de nouvelle génération.

Analyse de l'Impact des Contraintes*

| Analyse de l'Impact des Contraintes | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Réglementations Fragmentées sur la Confidentialité des Données et la Souveraineté à l'Échelle Mondiale | -2.3% | Mondial, avec un impact particulier sur les flux de données transfrontaliers | Court terme (≤ 2 ans) |

| Pénurie de Bioinformaticiens Formés Cliniquement et d'Experts en Validation | -1.9% | Mondial, avec un impact aigu dans les marchés émergents | Moyen terme (2-4 ans) |

| Escalade des Coûts de Stockage à Long Terme et de Calcul pour les Ensembles de Données Génomiques | -1.6% | Mondial | Long terme (≥ 4 ans) |

| Manque d'Interopérabilité entre les Systèmes de Gestion d'Informations de Laboratoire et Dossiers de Santé Électroniques Hérités et les Pipelines Modernes | -1.4% | Mondial, avec un impact plus élevé dans les marchés de santé établis | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Réglementations Fragmentées sur la Confidentialité des Données et la Souveraineté à l'Échelle Mondiale

Le Département de justice américain restreint désormais les exportations génomiques en masse vers des « pays préoccupants » désignés, obligeant les entreprises à installer des garanties techniques et à soumettre des audits annuels à partir d'octobre 2025. Le RGPD européen impose déjà un consentement explicite pour l'utilisation secondaire, et plusieurs nations d'Asie-Pacifique ont introduit des clauses de localisation des données qui compliquent les études multicentres. Les fournisseurs doivent donc construire des clouds à ségrégation régionale ou adopter des modèles d'apprentissage fédéré, des étapes qui gonflent les frais généraux de conformité de plusieurs dizaines de points de pourcentage et peuvent ralentir les cycles de déploiement au sein du marché de l'informatique de séquençage de nouvelle génération.

Pénurie de Bioinformaticiens Formés Cliniquement et d'Experts en Validation

Les lacunes dans les effectifs persistent malgré les nouveaux programmes d'organismes tels que l'Institut pour l'Éducation en Génomique, qui signalent une capacité insuffisante en conseil génétique comme principal obstacle au déploiement de la médecine de précision. Les feuilles de travail de l'Institut des normes cliniques et de laboratoire offrent des protocoles de validation harmonisés mais ne peuvent pas remplacer l'expertise pratique, en particulier dans les régions à faibles ressources où les programmes de troisième cycle restent rares[3]Institut des normes cliniques et de laboratoire, "Feuilles de travail de validation du séquençage de nouvelle génération," clsi.org. La pénurie allonge les délais d'exécution, augmente les coûts de main-d'œuvre et limite la diffusion géographique des plateformes d'analyse avancée, tempérant les taux d'adoption à court terme pour le marché de l'informatique de séquençage de nouvelle génération.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Offre : Les Logiciels Détiennent la Part du Lion, les Plateformes Montent en Puissance

Les logiciels d'informatique de séquençage de nouvelle génération ont maintenu 57,45 % de la part du marché de l'informatique de séquençage de nouvelle génération en 2025 et ancrent la plupart des flux de travail primaires et tertiaires, avec Illumina DRAGEN et Emedgene Explainable AI générant des gains de précision progressifs. Les écosystèmes de modules complémentaires personnalisés, les modules de recherche sémantique et les moteurs de curation assistés par IA transforment les fichiers de variants statiques en rapports cliniques interactifs en quelques minutes. Les plateformes natives du cloud, bien que plus petites aujourd'hui, se développent à un CAGR de 15,55 %, regroupant la gestion des flux de travail, les tableaux de bord de conformité et le calcul à la demande dans des espaces de travail unifiés qui séduisent les laboratoires disposant d'un personnel de bioinformatique interne limité.

Les prestataires de services — allant des ateliers d'analyse gérée aux développeurs de pipelines sur mesure — restent indispensables pour les organisations manquant de spécialistes internes. Les feuilles de travail structurées de l'Institut des normes cliniques et de laboratoire guident désormais la validation, mais de nombreux laboratoires hospitaliers externalisent encore les tâches d'interprétation tertiaire. À mesure que les plateformes intègrent des interfaces glisser-déposer et l'orchestration de conteneurs, elles érodent davantage les silos traditionnels et élargissent le segment total adressable du marché de l'informatique de séquençage de nouvelle génération.

Par Mode de Déploiement : Le Cloud Commande, l'Hybride Prospère

Les installations cloud ont représenté 63,40 % du marché de l'informatique de séquençage de nouvelle génération en 2025, alimentées par le besoin de mobiliser des dizaines de milliers d'heures de CPU sans dépenses d'investissement. Des fournisseurs tels que Google Cloud proposent des bancs de travail génomiques clés en main avec des magasins d'objets à l'échelle du pétaoctet et des hubs de modèles d'IA intégrés qui réduisent le délai moyen de réponse aux requêtes multi-omiques.

Les clusters sur site persistent là où les données ne peuvent pas quitter les pare-feux, mais la dépréciation constante des équipements et la hausse des coûts énergétiques incitent à une migration vers des configurations hybrides. Le modèle hybride combine un stockage sécurisé interne pour les lectures brutes avec une analyse secondaire basée sur le cloud, permettant la conformité avec les statuts de souveraineté émergents tout en maintenant l'élasticité. Ces configurations devraient afficher un CAGR de 15,1 % jusqu'en 2031, élargissant l'empreinte de la taille du marché de l'informatique de séquençage de nouvelle génération pour les solutions de déploiement dans le monde entier.

Par Application : La Découverte de Médicaments Mène, la Médecine de Précision Accélère

La découverte de médicaments a représenté 31,02 % des revenus de 2025, les pipelines pharmaceutiques filtrant de plus en plus les listes de candidats à travers des données d'association à l'échelle du génome, augmentant les chances de succès en Phase II d'un facteur 2,6. Des consortiums tels que l'Alliance for Genomic Discovery amplifient cette tendance avec des ensembles de données de population qui alimentent les algorithmes de validation des cibles.

Les modules de médecine de précision, renforcés par des modules d'aide à la décision intégrés dans les systèmes de dossiers de santé électroniques, suivent un CAGR de 16,12 % jusqu'en 2031, le plus rapide parmi les applications. La génomique grand public, la génétique médico-légale et la surveillance de la sécurité alimentaire élargissent collectivement la base de clients en aval. Chacun élargit progressivement le pool de valeur du secteur de l'informatique de séquençage de nouvelle génération, soutenant des flux de revenus diversifiés au-delà de la demande pharmaceutique de base.

Par Utilisateur Final : L'Académie Domine, l'Externalisation Progresse

Les instituts académiques et de recherche ont contrôlé 38,20 % de la part du marché de l'informatique de séquençage de nouvelle génération en 2025, les centres financés par des subventions continuant à être des pionniers de l'innovation algorithmique et des référentiels de données ouvertes. Ces institutions agissent souvent comme des indicateurs avancés, validant de nouveaux flux de travail avant le transfert clinique.

Les organisations de recherche sous contrat et les laboratoires de diagnostic spécialisés constituent le groupe à la croissance la plus rapide, se développant à un CAGR de 15,44 %. Azenta Life Sciences prévoit des revenus de services génomiques allant jusqu'à 570 millions USD d'ici l'exercice 2024 sur la base de la dynamique d'externalisation. Les hôpitaux ne sont pas loin derrière ; des plateformes comme MEDITECH Expanse permettent la prescription au chevet du patient et le soutien aux décisions pharmacogénomiques, intégrant l'informatique directement dans les parcours de soins et renforçant la diversification des utilisateurs finaux du marché de l'informatique de séquençage de nouvelle génération.

Analyse Géographique

L'Amérique du Nord a conservé 41,70 % du chiffre d'affaires de 2025, soutenue par des budgets de recherche importants, des cadres de remboursement matures et une position de la FDA qui encourage l'IA adaptative en génomique clinique. Les alliances technologiques se multiplient : NVIDIA, IQVIA et la Clinique Mayo forment conjointement des modèles de fondation qui traitent des pétaoctets de données patients multimodales pour accélérer la mise en correspondance des essais. Tempus, quant à lui, est devenu le premier laboratoire à alimenter des résultats de variants somatiques structurés directement dans le module Génomique d'Epic dans plus de 3 000 établissements, cimentant des flux de travail cliniques qui s'appuient fortement sur les fournisseurs d'analyse nationaux.

L'Asie-Pacifique devrait progresser à un rythme annuel de 14,21 % jusqu'en 2031, portée par la feuille de route de médecine de précision sur 10 ans de Singapour, le programme de cancer PrOSPeCT d'Australie et l'initiative K-MASTER de Corée du Sud, chacun séquençant des dizaines de milliers de génomes. Le secteur de la recherche sous contrat indien, en croissance de 10,75 %, complète l'adoption des dispositifs ; le MiSeq i100 d'Illumina vise directement les laboratoires dépourvus d'expédition à chaîne du froid, permettant des flux de travail localisés dans les villes de deuxième rang. Ces mouvements élargissent collectivement la part de la région dans la taille du marché de l'informatique de séquençage de nouvelle génération et posent les bases de collaborations natives du cloud qui respectent les lois sur les données souveraines.

L'Europe conserve une solide position grâce au financement Horizon et à un nouveau règlement de la Commission européenne qui oblige les laboratoires de santé publique à adopter le séquençage du génome entier pour la surveillance des agents pathogènes à partir de 2025. Des partenariats comme Illumina-Sequentia Biotech illustrent l'adoption translationnelle dans la sécurité alimentaire. Le Moyen-Orient et l'Afrique et l'Amérique du Sud restent naissants mais prometteurs ; des initiatives telles que le Quad Cancer Moonshot injectent une infrastructure génomique et établissent des premières positions pour les fournisseurs courtisant la croissance sur les marchés frontières à travers le marché de l'informatique de séquençage de nouvelle génération.

Paysage réglementaire

La réglementation relative à l'informatique du séquençage nouvelle génération (NGS) continue de se durcir autour des logiciels en tant que dispositif médical (SaMD) et de l'aide à la décision clinique, ce qui relève les exigences en matière de validation traçable des pipelines, de contrôle des versions et de performance documentée dans les contextes d'utilisation prévue. Aux États-Unis, la FDA a publié des lignes directrices axées sur les logiciels qui influencent la manière dont les résultats issus du NGS (y compris les formats d'appel de variants et la logique d'interprétation) sont traités lorsqu'ils servent à appuyer des décisions de traitement. Cela s'inscrit dans la continuité de l'attention portée par l'agence aux dispositifs médicaux basés sur l'IA/le ML et au contrôle du cycle de vie.

En Europe, la bioinformatique du NGS utilisée dans les diagnostics in vitro doit être conforme au Règlement relatif aux dispositifs médicaux de diagnostic in vitro (IVDR). Les récentes lignes directrices du Groupe de coordination des dispositifs médicaux (MDCG) (MDCG 2025-6) renforcent les attentes en matière de documentation et de gestion des risques, y compris pour les composants intégrant l'IA. Les positions du secteur émanant de la communauté des organismes notifiés (Team-NB) continuent de mettre en avant des questions de classification et de qualification pour les logiciels au sein des systèmes IVDR, tandis que les publications ISO relatives aux métadonnées génomiques et à l'échange de données (y compris les mises à jour 2024-2025) soutiennent les exigences d'interopérabilité entre systèmes. Ces exigences influencent de plus en plus les décisions d'achat et de mise en œuvre dans les hôpitaux et les programmes nationaux de génomique.

Paysage Concurrentiel

La dynamique concurrentielle est modérément concentrée : les cinq premiers fournisseurs — Illumina, Thermo Fisher Scientific, QIAGEN, Roche et DNAnexus — représentent collectivement environ 63 % des revenus mondiaux, un niveau qui se traduit par un pouvoir de fixation des prix fort mais non monopolistique. Illumina a élargi son portefeuille en acquérant Fluent BioSciences en juillet 2024, ajoutant une analyse unicellulaire évolutive qui complète ses stacks de séquençage et DRAGEN. La technologie de séquençage par expansion de Roche promet sept génomes à 30× par heure et entre dans des sites pilotes avant un lancement commercial en 2026.

Les partenariats en IA représentent le nouveau champ de bataille. NVIDIA intègre des pipelines accélérés par GPU dans le logiciel multi-omique d'Illumina tout en collaborant simultanément avec IQVIA pour raccourcir les délais de démarrage des essais. DNAnexus a approfondi l'intégration avec Veeva Vault RIM, permettant aux clients d'acheminer les preuves génomiques directement dans les soumissions réglementaires, et a reçu les distinctions de Frost & Sullivan pour son tissu unifié de données cliniques et omiques. Les analystes s'attendent à ce que l'intérêt pour les fusions et acquisitions augmente encore en 2025 ; KPMG constate que 76 % des dirigeants des sciences de la vie anticipent une intensification des transactions pour combler les lacunes technologiques, une tendance susceptible de recalibrer les positions de parts au sein du marché de l'informatique de séquençage de nouvelle génération.

Les opportunités d'espaces blancs tournent autour de l'analyse préservant la confidentialité, en particulier les cadres d'apprentissage fédéré qui maintiennent les données sur place tout en partageant les poids des modèles, une approche qui pourrait satisfaire les statuts de souveraineté et ouvrir des portes dans des juridictions fortement réglementées. Les fournisseurs qui s'engagent en premier dans ce créneau pourraient se tailler une différenciation défendable à mesure que les contraintes de conformité s'alourdissent.

Leaders du Secteur de l'Informatique de Séquençage de Nouvelle Génération

Illumina Inc.

Thermo Fisher Scientific Inc.

QIAGEN N.V.

F. Hoffmann-La Roche Ltd.

Agilent Technologies Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Une opportunité clé se situe à l'intersection de la reproductibilité de qualité réglementaire et du calcul évolutif. Les laboratoires et les commanditaires opérationnalisent des flux de travail conteneurisés (par exemple, Nextflow) et un traitement des données prêt pour l'audit, afin que l'analyse secondaire et tertiaire puisse être exécutée de manière cohérente entre sites, versions et périodes. Cette orientation suit le déplacement du marché vers le déploiement cloud et hybride (63,40 % de part cloud en 2025) et, avec des contraintes croissantes sur les transferts génomiques transfrontaliers, elle stimule la demande d'environnements segmentés par région ainsi que de modèles d'analyse fédérés ou préservant la confidentialité, qui conservent les données brutes dans le pays tout en permettant le partage d'informations.

L'adoption par les entreprises de services de génomique gérés indique également un espace de croissance à court terme pour les fournisseurs de plateformes et de services qui réduisent le coût total de possession tout en améliorant la surveillance, la gouvernance et la sécurité. L'adoption de services de flux de travail et de stockage gérés (tels qu'AWS HealthOmics et AWS Batch) illustre la manière dont les organisations externalisent la charge opérationnelle liée au traitement à l'échelle de la population, parallèlement aux investissements du secteur public dans des environnements de recherche sécurisés qui centralisent l'accès aux données sensibles plutôt que de déplacer les ensembles de données entre institutions. À mesure que les programmes cliniques intègrent les données génomiques dans les flux de travail des dossiers médicaux électroniques (par exemple, les initiatives de connectivité Epic Genomics mentionnées dans le contexte du rapport), les fournisseurs d'informatique qui proposent des pipelines validés associés à l'interopérabilité, à l'analytique longitudinale (y compris les fonctionnalités de recherche sur la MRD) et aux outils de conformité devraient trouver une position plus favorable dans les laboratoires hospitaliers, les CRO et les programmes nationaux de génomique en expansion en Asie-Pacifique et en Europe.

Développements récents du secteur

- Juin 2026 : Illumina a lancé Illumina Connected Insights 5.4 avec des outils d'analyse longitudinale supplémentaires pour la recherche sur la maladie résiduelle minimale (MRD) et un support étendu pour les pipelines basés sur DRAGEN. Cette mise à jour renforce les capacités d'analyse tertiaire pour les équipes de recherche en oncologie qui ont besoin d'un suivi cohérent entre les points temporels et les tests, renforçant l'attrait pour les suites informatiques intégrées.

- Juillet 2025 : Thermo Fisher Scientific a introduit l'Oncomine Comprehensive Assay Plus sur le système Ion Torrent Genexus pour soutenir les flux de travail de médecine de précision. L'élargissement de la disponibilité des tests de bout en bout augmente la demande en aval pour une informatique secondaire et tertiaire compatible, y compris une interprétation et un reporting simplifiés alignés sur les opérations des laboratoires cliniques.

- Juillet 2024 : Illumina a acquis Fluent BioSciences, élargissant ses capacités en cellule unique qui complètent le séquençage et les piles d'analyse DRAGEN. Cette opération renforce l'empreinte multiomique d'Illumina et favorise une intégration plus étroite entre la génération de données et les flux de travail informatiques utilisés dans la recherche translationnelle et la médecine de précision.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette étude, nous définissons le marché de l'informatique du séquençage nouvelle génération (NGS) comme les revenus générés par les logiciels, plateformes et services utilisés pour stocker, gérer, traiter, analyser et interpréter les données NGS dans les flux de travail de recherche et cliniques.

Exclusions du périmètre : nous excluons les instruments de séquençage de laboratoire humide, les réactifs, les consommables de préparation d'échantillons et les services de laboratoire courants qui n'apportent pas principalement une valeur informatique.

Aperçu de la segmentation

- Par Offre

- Logiciels d'Informatique de Séquençage de Nouvelle Génération

- Outils d'Analyse des Données Primaires

- Analyse Secondaire (Alignement, Assemblage, Identification des Variants)

- Analyse Tertiaire et Interprétation

- Services d'Informatique de Séquençage de Nouvelle Génération

- Services Gérés et Hébergés

- Bioinformatique Personnalisée et Développement de Pipelines

- Services de Formation et de Support

- Plateformes d'Informatique de Séquençage de Nouvelle Génération

- Logiciels d'Informatique de Séquençage de Nouvelle Génération

- Par Mode de Déploiement

- Basé sur le Cloud

- Sur Site

- Hybride

- Par Application

- Découverte de Médicaments

- Dépistage Génétique

- Médecine de Précision

- Autres Applications

- Par Utilisateur Final

- Hôpitaux et Cliniques

- Instituts Académiques et de Recherche

- Entreprises Pharmaceutiques

- Autres Utilisateurs Finaux

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire commence par établir une image claire de l'activité de séquençage et des charges de données en aval qui alimentent la demande en informatique. Des sources publiques telles que le National Institutes of Health (NIH), le National Center for Biotechnology Information (NCBI), l'Agence européenne des médicaments (EMA), les bases de données et pages de directives de la FDA américaine, ainsi que les indicateurs de santé et de R&D de l'OCDE sont utilisées pour établir le contexte du financement, des signaux d'adoption clinique et de l'intensité des programmes de génomique.

Nous examinons également des données non soumises à abonnement provenant de revues de génomique et de bioinformatique évaluées par des pairs, ainsi que des mises à jour de programmes universitaires et hospitaliers publics et des sites d'associations qui suivent les initiatives de génomique. Les rapports annuels des entreprises, les présentations aux investisseurs et la presse spécialisée sont utilisés pour cartographier les combinaisons d'offres et le comportement d'achat typique des clients. Le cas échéant, des abonnements payants sont utilisés pour les données financières et de renseignement des entreprises, l'actualité et les données financières, ainsi que les bases de données de brevets, afin de vérifier le positionnement des produits et le calendrier de commercialisation. Ces exemples ne sont pas exhaustifs, et de nombreuses autres sources sont consultées pour collecter des données, valider les hypothèses et clarifier les points obscurs.

Entretiens et enquêtes primaires

Le travail primaire est utilisé pour éprouver les hypothèses documentaires susceptibles d'influencer fortement le modèle, en particulier la part de l'activité de séquençage prise en charge par des outils et services informatiques payants. Nous nous entretenons avec un équilibre de fournisseurs de solutions, de parties prenantes hospitalières et de laboratoires, d'utilisateurs pharmaceutiques et de recherche, ainsi que de responsables de flux de travail qui comprennent les choix de déploiement (cloud vs sur site) et les dépenses concrètes liées à l'analyse des données.

Étant donné que les schémas d'adoption diffèrent selon la réglementation, la résidence des données et la maturité des laboratoires, les données sont validées sur l'ensemble de l'APAC, de l'EMEA et des Amériques, puis réconciliées en une vision mondiale cohérente avant la finalisation des totaux.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 33 % | Cadres dirigeants : 13 % | APAC : 40 % |

| Niveau intermédiaire : 49 % | Responsables fonctionnels/d'unité : 28 % | EMEA : 36 % |

| Acteurs plus petits : 18 % | Managers : 59 % | Amériques : 24 % |

Dimensionnement du marché et prévisions

Le dimensionnement est réalisé selon une approche descendante (top-down) où l'activité de séquençage et la génération de données associée sont converties en un potentiel de dépenses informatiques adressable, puis réparties par types d'offres et utilisateurs finaux. Le modèle s'appuie sur des signaux de demande concrets, tels que le parc installé de séquenceurs dans les laboratoires actifs, la répartition entre séquençage de recherche et clinique, le nombre moyen d'analyses réalisées par an, l'intensité typique de stockage et de calcul de données par analyse, et la part des flux de travail utilisant des outils payants plutôt que des scripts entièrement internes.

Une fois la structure établie, les résultats sont corroborés par des approximations ascendantes sélectives, y compris des vérifications de prix échantillonnées pour les abonnements logiciels et services, ainsi qu'une consolidation de vraisemblance utilisant les publications de revenus des fournisseurs et les retours des canaux de distribution. Lorsqu'un fournisseur ne divulgue pas de revenus informatiques clairs, nous comblons l'écart à l'aide d'indices sur la combinaison de produits et de fourchettes de dépenses clients partagées lors des entretiens, puis maintenons les totaux implicites dans des limites d'adoption réalistes.

Pour les prévisions, nous utilisons une analyse de scénarios liée à un petit ensemble de moteurs que les répondants peuvent valider, notamment les tendances des coûts de séquençage, la croissance des tests de médecine de précision, l'adoption du déploiement cloud et le rythme des exigences de gouvernance des données dans les environnements de santé. Un scénario de base est utilisé pour la prévision principale, et des scénarios haussiers et baissiers sont utilisés en interne pour s'assurer que le TCAC n'est pas déterminé par une seule hypothèse trop agressive.

Validation des données et cycle de mise à jour

La validation est effectuée au moyen de plusieurs vérifications visant à détecter les incohérences avant la finalisation des chiffres. Nous comparons les résultats du modèle à des signaux indépendants tels que les tendances des volumes de séquençage, l'orientation de l'activité de financement et d'essais, et les évolutions observées de l'adoption du cloud pour les données réglementées. Si les dépenses implicites par analyse ou par laboratoire semblent hors norme, les hypothèses sont réexaminées et certains répondants sont recontactés pour confirmer ce qui a changé.

Avant validation finale, le fichier est examiné en plusieurs étapes, y compris une revue par les pairs des intrants clés, le calendrier de conversion des devises et l'alignement des années. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements importants surviennent, tels que le lancement de plateformes majeures, des évolutions réglementaires ou des changements de prix significatifs. Juste avant la livraison, une dernière vérification est effectuée afin que les clients reçoivent la vue la plus récente.

Comparaison du dimensionnement du marché de l'informatique du séquençage nouvelle génération de Mordor Intelligence avec d'autres estimations publiées

Les tailles de marché publiées pour l'informatique du NGS peuvent sembler très éloignées même lorsqu'elles utilisent des libellés similaires, car les flux de revenus comptabilisés ne sont pas toujours les mêmes et le calendrier des mises à jour diffère également. Les différences proviennent généralement de ce qui est considéré comme relevant de l'informatique, de la manière dont le calcul cloud et les services de flux de travail sont valorisés dans le modèle, et de la question de savoir si les cas d'usage cliniques et de recherche sont dimensionnés avec les mêmes indicateurs de demande.

Certaines estimations élargissent le périmètre pour inclure une activité bioinformatique plus large qui n'est pas directement liée aux flux de travail NGS, et elles supposent également une expansion plus rapide des prix pour les offres groupées de plateformes. Pour Mordor Intelligence, seules les offres informatiques liées au NGS sont comptabilisées sous logiciels, plateformes et services, et la tarification est rattachée à des signaux d'adoption tels que le mode de déploiement, la combinaison de cas d'usage (découverte de médicaments, dépistage génétique, médecine de précision) et le comportement d'achat des utilisateurs finaux, que nous validons par le biais d'entretiens.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 2,64 milliards USD (2025) | |

| Cabinet de conseil mondial A | 5,73 milliards USD (2025) | Utilise une interprétation plus large de l'informatique qui peut inclure des dépenses de bioinformatique et d'analytique adjacentes au-delà des flux de travail NGS, ce qui peut gonfler le total de l'année en cours. La prévision semble également supposer une accélération plus rapide de la tarification des plateformes groupées sans la relier clairement à des contraintes d'adoption et de déploiement validées. |

| Bureau de recherche sectorielle B | 3,80 milliards USD (2025) | Affiche une valeur 2025 plus élevée qui reflète probablement une inclusion différente des services et une répartition moins explicite entre outils payants et pipelines internes des laboratoires. L'alignement des années et le calendrier de conversion des devises peuvent également faire varier le chiffre affiché lorsque l'année de référence et la date de conversion ne sont pas alignées. |

Dans l'ensemble, cet écart s'explique principalement par le degré de rattachement de l'informatique aux flux de travail NGS, ainsi que par la logique de tarification et d'adoption utilisée pour passer des niveaux d'activité aux revenus. En maintenant les intrants traçables jusqu'à l'utilisation du séquençage, aux choix de déploiement et au comportement des acheteurs, l'estimation finale reste reproductible et plus facile à réconcilier lorsque de nouvelles informations apparaissent.

Questions Clés Répondues dans le Rapport

Quelle est la valeur projetée du marché de l'informatique de séquençage de nouvelle génération d'ici 2031 ?

Le secteur devrait atteindre 5,78 milliards USD d'ici 2031, progressant à un CAGR de 13,95 %.

Quel segment détient actuellement la plus grande part du marché de l'informatique de séquençage de nouvelle génération ?

Les logiciels ont représenté 57,45 % des revenus en 2025, ce qui en fait la catégorie d'offre dominante.

Pourquoi les déploiements cloud croissent-ils plus vite que les solutions sur site ?

Les modèles cloud gèrent des ensembles de données à l'échelle du pétaoctet sans dépenses d'investissement et se conforment aux cadres réglementaires évolutifs en matière d'IA/ML, générant un CAGR de 15,1 % jusqu'en 2031.

Comment la baisse des coûts de séquençage influence-t-elle la demande d'outils informatiques ?

L'économie du génome à 100 USD déplace le goulot d'étranglement de la génération de données vers l'analyse, stimulant les abonnements pour les logiciels et plateformes évolutifs.

Quelle région devrait enregistrer la croissance la plus rapide jusqu'en 2031 ?

L'Asie-Pacifique devrait progresser à un CAGR de 14,21 %, portée par des programmes nationaux de génomique à grande échelle et une infrastructure cloud en expansion.

Quels sont les principaux défis auxquels est confronté le secteur de l'informatique de séquençage de nouvelle génération ?

Les règles fragmentées sur la souveraineté des données et la pénurie de bioinformaticiens formés cliniquement constituent des obstacles importants à la scalabilité mondiale.

Dernière mise à jour de la page le: