Taille et parts du marché du verre d'emballage en Nouvelle-Zélande

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2020 - 2024 |

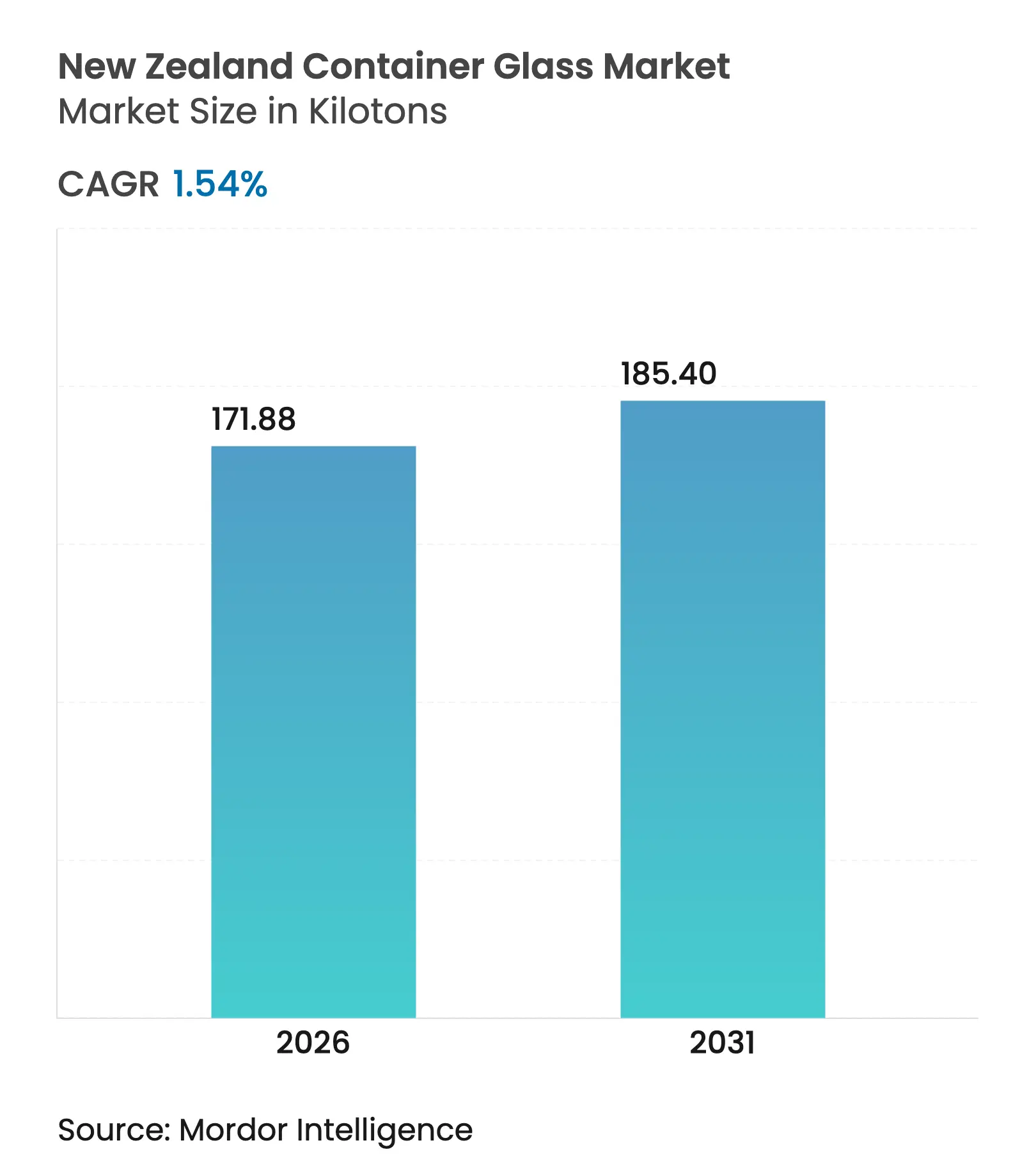

| Volume du Marché (2026) | 171.88 kilotonnes |

| Volume du Marché (2031) | 185.4 kilotonnes |

| Taux de croissance (2026 - 2031) | 1.54% CAGR |

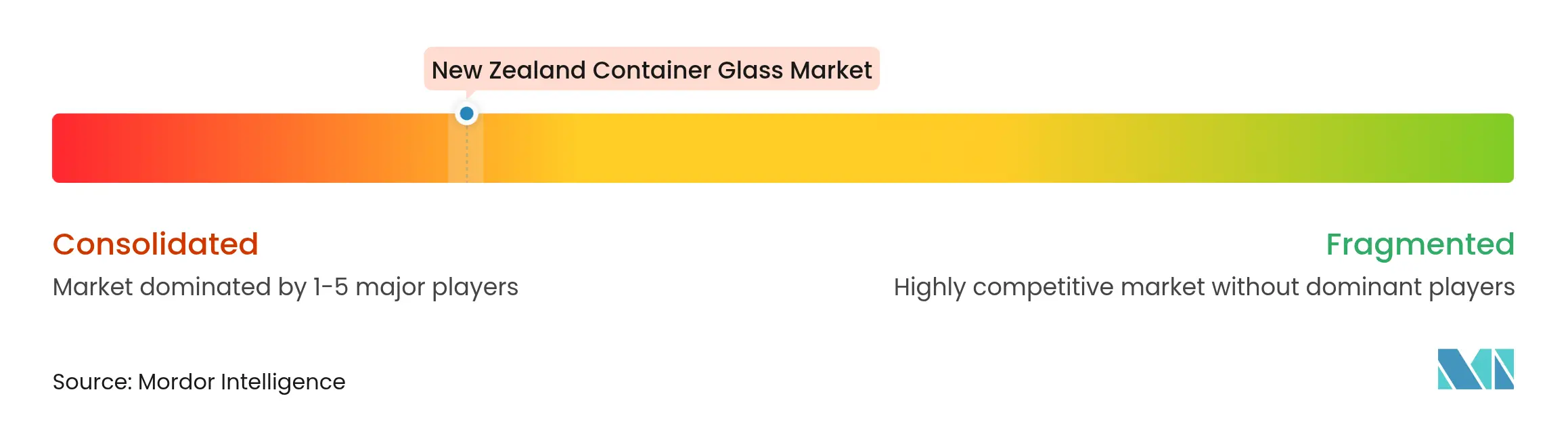

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du verre d'emballage en Nouvelle-Zélande par Mordor Intelligence

La taille du marché du verre d'emballage en Nouvelle-Zélande était évaluée à 169,27 kilotonnes en 2025 et devrait croître de 171,88 kilotonnes en 2026 pour atteindre 185,4 kilotonnes d'ici 2031, à un TCAC de 1,54 % durant la période de prévision (2026-2031). L'expansion modeste du marché reflète une base nationale mature confrontée à des coûts élevés d'électricité et de fret, même si la hausse des taux de recyclage, les réglementations d'élimination progressive des plastiques et la premiumisation des exportations soutiennent la demande. La préférence croissante pour les emballages recyclables parmi les exportateurs de vin, de bière artisanale et de produits alimentaires de spécialité, combinée à l'atteinte par Visy de l'objectif de 70 % de contenu recyclé, renforce le verre comme matériau circulaire de référence.[1]VISY, "L'objectif de 70 % de verre recyclé, leader du secteur, dépassé par le fabricant Visy," visy.com Le soutien des politiques publiques, sous la forme d'un système national de consigne pour les contenants et d'une collecte harmonisée en bordure de trottoir, augmente l'approvisionnement en calcin et réduit l'intensité énergétique lors de la fusion. Bien que les menaces de substitution par le PET et le métal persistent, le marché du verre d'emballage en Nouvelle-Zélande bénéficie d'une protection contre la concurrence étrangère grâce aux barrières de transport maritime liées à l'insularité et aux règles strictes en matière de contact alimentaire.

Principaux enseignements du rapport

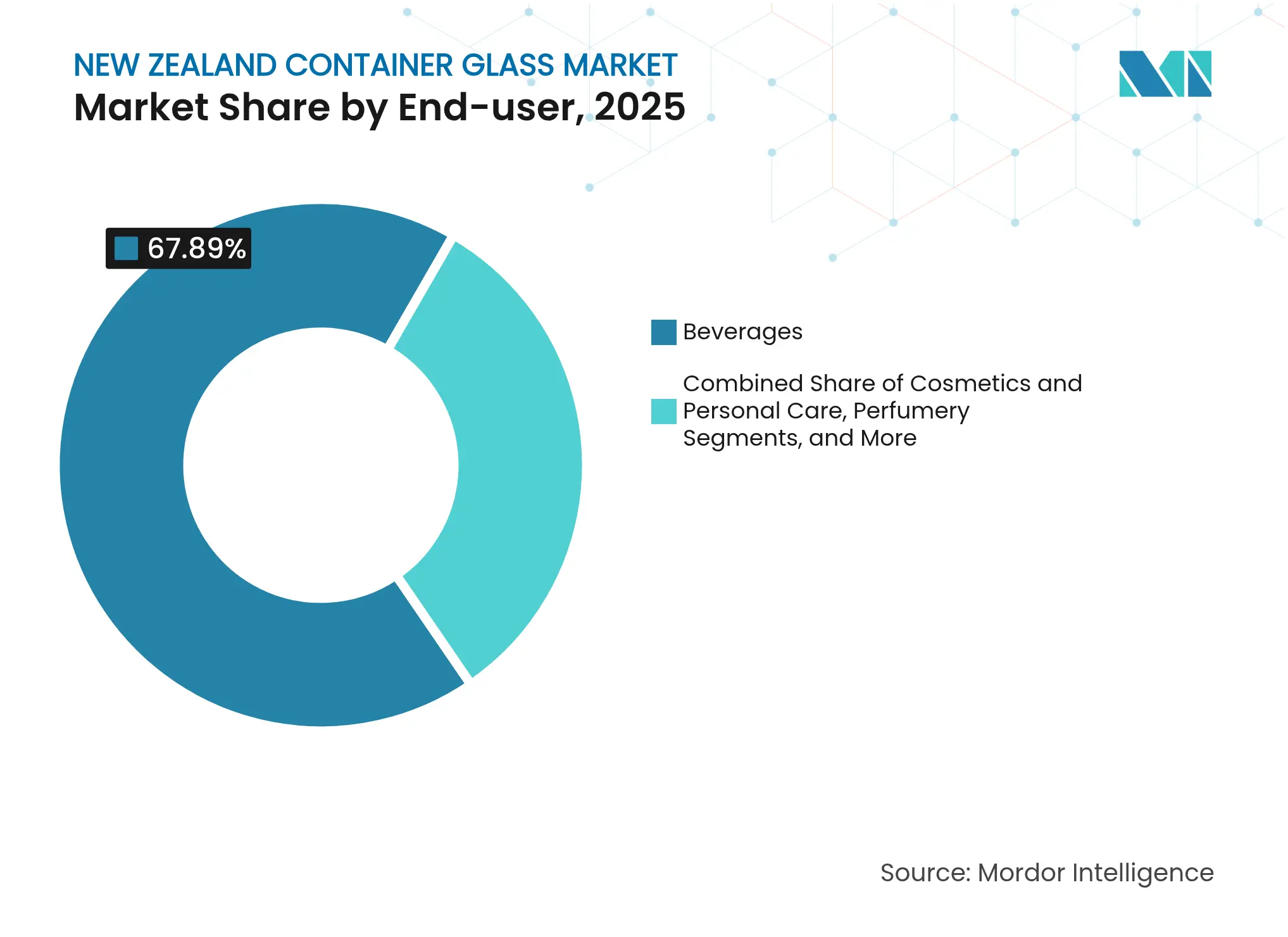

- Par utilisateur final, les boissons ont capté 67,89 % de la part du marché du verre d'emballage en Nouvelle-Zélande en 2025.

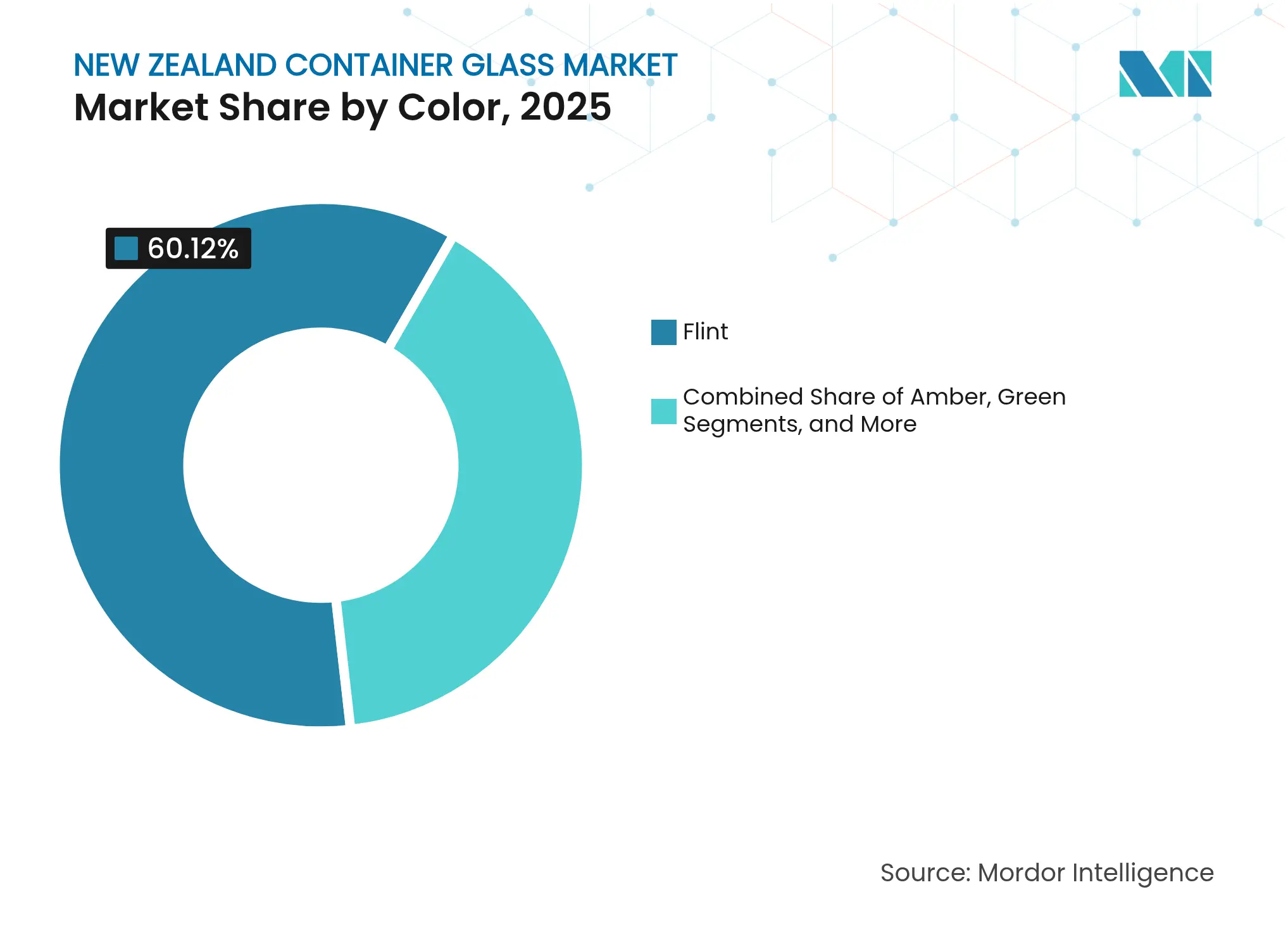

- Par couleur, le marché du verre d'emballage en Nouvelle-Zélande pour le verre ambré devrait croître à un TCAC de 2,78 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché du verre d'emballage en Nouvelle-Zélande

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante de produits alimentaires et de boissons premium à emballage durable | +0.4% | Auckland, Wellington, Christchurch | Moyen terme (2-4 ans) |

| Accélération du taux de recyclage du verre et nouveaux investissements dans le traitement du calcin | +0.3% | Pôle manufacturier d'Auckland | Court terme (≤ 2 ans) |

| Élimination progressive par le gouvernement des plastiques difficiles à recycler | +0.5% | À l'échelle nationale | Moyen terme (2-4 ans) |

| Expansion des exportations de bière artisanale et de vin | +0.2% | Marlborough, Central Otago, Hawke's Bay | Long terme (≥ 4 ans) |

| Exigences d'emballage pour l'exportation de miel de mānuka premium | +0.1% | Île du Nord | Moyen terme (2-4 ans) |

| Adoption de bouteilles intelligentes à QR code pour la traçabilité | +0.1% | À l'échelle nationale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de produits alimentaires et de boissons premium à emballage durable

La préférence des consommateurs pour les matériaux circulaires valorise le marché du verre d'emballage en Nouvelle-Zélande, les marques cherchant des références de durabilité crédibles pour les acheteurs à l'exportation. Le taux de recyclage de 71 % du pays positionne le verre en avance sur les substrats concurrents pour le positionnement premium, incitant les producteurs de boissons, de miel et de produits alimentaires de spécialité à conclure des contrats d'approvisionnement à long terme. Ces acheteurs valorisent l'inertie du verre, ses avantages en termes de durée de conservation et sa capacité à mettre en valeur la qualité des produits, soutenant des primes de prix qui compensent la lenteur de la croissance en tonnage. Les producteurs nationaux capitalisent sur cette tendance pour sécuriser de meilleures marges et se prémunir contre les fluctuations des prix des matières premières. L'intérêt croissant pour les systèmes rechargeables et consignés renforce davantage la position du verre dans les catégories premium, consolidant la narration de marque autour de la provenance et de la circularité. Le moteur se traduit donc davantage en valeur qu'en volume, tout en ajoutant des kilotonnes supplémentaires qui sous-tendent le TCAC prévu.

Accélération du taux de recyclage du verre et nouveaux investissements dans le traitement du calcin

La mise à niveau de Visy vers des fours alimentés à l'oxygène et le préchauffage du calcin réduisent la consommation d'énergie de 30 %, ce qui équivaut au chauffage de 32 000 foyers par an. Une teneur plus élevée en matières recyclées réduit la dépendance au carbonate de soude importé et offre des réductions significatives des émissions de carbone, comme l'exigent les marchés d'exportation. L'harmonisation de la collecte en bordure de trottoir financée par le gouvernement augmente les volumes de collecte, bouclant la boucle entre les ménages et le four d'Auckland. Une meilleure qualité du calcin abaisse les températures de fusion, atténuant l'exposition aux prix volatils de l'électricité en gros. Ces gains d'efficacité permettent à Visy de maintenir la viabilité de la production locale, de préserver l'emploi et de différer le recours à des bouteilles finies importées. À mesure que la chaîne d'approvisionnement en calcin arrive à maturité, de nouveaux gains en contenu recyclé sont attendus, renforçant les objectifs d'économie circulaire et atténuant la volatilité du marché résultant des pics de coûts des matières premières.

Élimination progressive par le gouvernement des plastiques difficiles à recycler

Le Règlement sur la minimisation des déchets 2025 étend les interdictions de plastique aux plateaux, au PVC et au polystyrène, incitant les propriétaires de marques à anticiper les échéances réglementaires en passant au verre.[2]Législation néo-zélandaise, "Règlement modificatif sur la minimisation des déchets (produits plastiques et connexes) 2025," legislation.govt.nz La feuille de route politique prévisible permet aux fabricants d'investir dans l'outillage pour de nouveaux formats de bocaux et de bouteilles sans craindre des actifs échoués. Les exigences de conformité dans les principales destinations d'exportation amplifient l'influence de l'interdiction nationale, les détaillants étrangers contrôlant de plus en plus les fournisseurs sur la base de scores de recyclabilité. Pour les catégories en contact alimentaire, le verre répond à des normes strictes de migration et de barrière, rendant la substitution simple d'un point de vue réglementaire. Bien que la transition impose des coûts de réingénierie, elle élargit en définitive la demande adressable pour le marché du verre d'emballage en Nouvelle-Zélande grâce à l'introduction de nouvelles références qui étaient auparavant conditionnées dans des plastiques interdits.

Expansion des exportations de bière artisanale et de vin

Malgré une hausse des expéditions de vin en vrac, les vignobles et brasseries premium s'appuient sur l'esthétique de la bouteille pour protéger leur capital de marque à l'étranger. Les exportations de vin conditionné ont totalisé 134,6 millions de litres en 2025, soutenant une demande soutenue de bouteilles blanches et vertes. Les brasseurs artisanaux s'associent à la plateforme de réutilisation Again Again pour des flacons consignés, intégrant des QR codes qui suivent les rotations des contenants et séduisent les consommateurs soucieux de l'environnement. Les producteurs régionaux de Marlborough et de Central Otago commandent des gaufres distinctives et des couleurs spéciales pour signaler la provenance en rayon, élargissant la gamme de produits pour Visy. Le cluster de boissons orienté vers l'exportation alimente donc à la fois le volume de base et l'innovation dans le segment premium au sein du marché du verre d'emballage en Nouvelle-Zélande, soutenant une croissance stable à long terme.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Disponibilité de matériaux de substitution (PET, métal, papier) | -0.3% | Centres urbains | Court terme (≤ 2 ans) |

| Coût élevé de l'énergie pour la fusion du verre en Nouvelle-Zélande | -0.4% | Sites de fabrication | Court terme (≤ 2 ans) |

| Approvisionnement limité en sable siliceux national ; dépendance aux importations | -0.2% | À l'échelle nationale | Moyen terme (2-4 ans) |

| Coûts de fret insulaire érodant la compétitivité à l'exportation | -0.3% | Segments orientés vers l'exportation | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Disponibilité de matériaux de substitution (PET, métal, papier)

Des bouteilles en PET sophistiquées et légères, des canettes en aluminium et des systèmes en papier barrière ont rogné la part du verre dans les gammes sensibles aux prix telles que la bière au gingembre et le vin de table. L'usine de canettes de Record Aluminum, d'une valeur de 100 millions USD, prévue pour 2026, localisera l'approvisionnement en emballages métalliques, réduisant les délais et les coûts d'expédition. Les producteurs de vin testent des bouteilles plates en PET recyclé pour les circuits de commerce électronique, où les économies de poids réduisent les émissions de fret. Des analyses du cycle de vie citées par des détaillants nordiques montrent que ces formats génèrent moins de la moitié de l'empreinte carbone d'une bouteille en verre traditionnelle de 750 ml, poussant les propriétaires de marques à diversifier leurs emballages. Bien que les segments premium favorisent toujours le verre, les améliorations rapides des substrats alternatifs freinent les perspectives de croissance du marché du verre d'emballage en Nouvelle-Zélande dans les références grand public.

Coût élevé de l'énergie pour la fusion du verre en Nouvelle-Zélande

Les prix de l'électricité en gros ont augmenté de 230 % en glissement annuel en 2024 en raison des pénuries de gaz qui ont tendu l'offre. La fusion du verre nécessite des températures de four dépassant 1 500 °C, rendant l'usine d'Auckland de Visy particulièrement vulnérable. Certains pairs industriels ont réduit leurs équipes ou importé des contenants finis plutôt que de supporter les expositions aux prix de pointe. Bien que la conversion à l'oxygène-combustible de Visy ait amélioré l'efficacité énergétique d'un tiers, les prix au comptant variables érodent toujours les marges et découragent l'expansion des capacités. Les contrats de couverture énergétique offrent un soulagement partiel mais ne peuvent pas compenser entièrement les contraintes systémiques d'approvisionnement que le Ministère des Affaires Économiques, de l'Innovation et de l'Emploi s'attend à voir persister pendant au moins trois ans. Ce frein a l'impact négatif le plus élevé sur le TCAC prévu, soulignant la dépendance du secteur à une énergie de base abordable.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par utilisateur final : les boissons dominent malgré la diversification

Le segment des boissons représentait 67,89 % de la part du marché du verre d'emballage en Nouvelle-Zélande en 2025, soit 114,93 kilotonnes de demande. Les gammes de vin premium et de bière artisanale s'appuient sur des bouteilles blanches et vertes pour protéger les profils aromatiques délicats et véhiculer une image artisanale dans les circuits d'exportation. La production annuelle de Visy dépasse 700 millions de contenants, dont environ les trois quarts sont utilisés pour les boissons alcoolisées. Bien que les expéditions de vin en vrac dépassent les volumes conditionnés, les vignobles de boutique continuent de privilégier les bouteilles pour les ventes en cave et la vente au détail haut de gamme, soutenant ainsi la demande nationale de verre. Les boissons non alcoolisées, notamment le kombucha et les jus de fruits naturels, devraient ajouter un volume supplémentaire stable à mesure que les tendances bien-être continuent de s'accélérer.

La catégorie cosmétiques et soins personnels est la plus dynamique, progressant à un TCAC de 2,63 % jusqu'en 2031, portée par des lancements de soins de la peau éco-luxe nécessitant des pots et des compte-gouttes premium. Les marques locales voient dans le verre un facteur de différenciation sur les circuits en ligne, où l'esthétique du déballage influence les achats répétés. Les applications alimentaires, notamment le miel de mānuka, les confitures et les condiments, maintiennent une croissance à un chiffre moyen, tirant leur vigueur du marketing de provenance et des interdictions réglementaires sur les couvercles composites en plastique. L'usage pharmaceutique reste une niche modeste mais résiliente, centrée sur les sirops en vente libre et les nutraceutiques. Collectivement, ces gammes hors boissons diversifient le risque et offrent des opportunités de marges à valeur ajoutée qui soutiennent le marché du verre d'emballage en Nouvelle-Zélande.

Par couleur : le blanc en tête tandis que l'ambré s'accélère

Les bouteilles blanches représentaient 60,12 % de la taille du marché du verre d'emballage en Nouvelle-Zélande en 2025, soit environ 101,78 kilotonnes. Le verre transparent permet aux vignobles et aux producteurs de miel de mettre en valeur la clarté de la couleur, un trait associé à la pureté et à la qualité perçues. Les fours à blanc économes en énergie et l'apport élevé de calcin réduisent les émissions, offrant aux fabricants un argument de durabilité à relayer en aval. Le verre vert conserve une clientèle fidèle dans le vin, les étiquettes patrimoniales restant attachées aux palettes de bouteilles traditionnelles malgré les préoccupations environnementales.

Le verre ambré devrait croître à un TCAC de 2,78 %, porté par ses propriétés supérieures de blocage des UV, qui prolongent la durée de conservation des produits pharmaceutiques sensibles à la lumière et des huiles de spécialité. Les maisons de parfumerie locales ont migré vers des flacons ambrés personnalisés qui renforcent les codes de marque naturels et attirent les acheteurs internationaux. Visy rapporte que les lots colorés atteignent des moyennes de contenu recyclé de 75 %, atteignant parfois le seuil de 90 %, grâce à des contraintes moindres en matière d'assortiment des couleurs. Bien qu'il représente une base plus modeste, la trajectoire plus rapide de l'ambré indique une évolution du mix vers un choix de couleur axé sur la fonction au sein du marché du verre d'emballage en Nouvelle-Zélande.

Analyse géographique

Auckland abrite le seul four du pays, approvisionnant les îles du Nord et du Sud via un réseau intégré ferroviaire et routier qui minimise les manutentions multiples. La concentration améliore l'économie de récupération d'énergie mais expose la chaîne d'approvisionnement à un risque de site unique en cas d'arrêts imprévus. Le port d'Auckland achemine la majeure partie du sable importé et des bouteilles exportées, tandis que des volumes secondaires transitent par Tauranga et Napier pour desservir les clusters viticoles de Hawke's Bay. Les améliorations ferroviaires financées dans le cadre du plan de fret durable du gouvernement réduisent les coûts intérieurs pour les lourds chargements de calcin, renforçant davantage la logistique en boucle fermée.

La demande de l'île du Sud se concentre sur Marlborough et Central Otago, où les domaines viticoles nécessitent des moules de bouteilles sur mesure pour véhiculer des histoires de terroir à l'étranger. Les bouteilles voyagent souvent vers le nord à vide et reviennent vers le sud remplies, optimisant les tarifs de retour à vide. La distribution à distance vers les pôles touristiques de la côte ouest reste tributaire du camionnage, ajoutant des primes de fret notables qui peuvent inciter les petits producteurs à se tourner vers des emballages alternatifs. Néanmoins, les taux élevés de récupération du verre dans les conseils régionaux, dépassant 80 % à Nelson, maintiennent les flux de calcin vers Auckland et améliorent la sécurité d'approvisionnement pour le four.

À l'international, la géographie d'exportation de la Nouvelle-Zélande repose sur le transbordement australien. Les perturbations à Brisbane ou Sydney provoquent des effets en cascade sur les calendriers de la chaîne du froid pour le vin en bouteille. La déviation vers des services directs en Asie du Nord réduit les temps d'attente mais entraîne des frais de fret plus élevés. Pour se couvrir, les exportateurs constituent de plus en plus des stocks de sécurité dans des entrepôts australiens sous douane, modifiant les répartitions d'expédition tout en maintenant la production nationale. La géographie façonne donc la résilience opérationnelle et la compétitivité en termes de coûts du marché du verre d'emballage en Nouvelle-Zélande sans compromettre fondamentalement les prévisions de croissance.

Paysage concurrentiel

Le monopole de Visy sur la fusion nationale confère une échelle redoutable en matière d'approvisionnement, d'utilisation des fours et d'investissements dans la durabilité. L'atteinte de 70 % de contenu recyclé positionne l'entreprise en avance sur son réseau mondial et consolide sa réputation de leader en emballage circulaire. La société alloue des capitaux aux commandes numériques des fours et à la R&D sur l'allègement qui réduisent les intrants en ressources tout en préservant l'intégrité des bouteilles. Pourtant, le statut de monopole accroît également le risque systémique ; tout arrêt prolongé pourrait forcer le recours aux importations à des tarifs de fret élevés.

La consolidation des distributeurs remodèle le segment des importations premium. L'acquisition d'UniquePak par TricorBraun en 2024 et le rachat de Wainhouse par Plasdene Glass-Pak en 2025 élargissent les bibliothèques de design et améliorent la disponibilité en flux tendu pour les références de niche.[3]TricorBraun, "TricorBraun acquiert UniquePak et Alplas Products," tricorbraun.com Ces acteurs ciblent les spiritueux à haute marge, les produits pharmaceutiques et les cosmétiques de luxe que les fours de masse nationaux ne peuvent pas desservir efficacement. Saverglass et Stoelzle fournissent des carafes ultra-premium, exploitant les lacunes dans la gamme de Visy. Bien que la part des importations reste modeste, des niveaux de service accrus et une plus grande diversité de produits offrent des alternatives crédibles qui tempèrent le pouvoir de fixation des prix de Visy.

L'accent stratégique de tous les participants converge sur la durabilité. Les améliorations du tri optique de Visy et l'expansion de son usine de calcin de 200 000 tonnes soutiennent les objectifs locaux de recyclage du verre. Le Forum sur les emballages en verre coordonne le financement sectoriel des infrastructures de collecte, garantissant que la responsabilité financière est partagée entre les propriétaires de marques. Parallèlement, les fournisseurs de technologie pilotent la traçabilité par chaîne de blocs pour les flacons consignés, alliant circularité et engagement des consommateurs. La différenciation concurrentielle pivote donc moins sur le nombre de fours et davantage sur les trajectoires de décarbonation et la transparence de la chaîne d'approvisionnement au sein du marché du verre d'emballage en Nouvelle-Zélande.

Leaders du secteur du verre d'emballage en Nouvelle-Zélande

Visy Glass Ltd

Saverglass Nz Ltd

Cpack Ltd

Cospak Ltd

Feemio Group Co., Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Avril 2025 : Plasdene Glass-Pak a acquis Wainhouse Glass Packaging, basée à Auckland, créant Plasdene Glass-Pak NZ et élargissant l'approvisionnement en emballages rigides pour les secteurs alimentaire, des boissons et pharmaceutique.

- Avril 2025 : Visy a atteint un taux moyen de 70 % de contenu en verre recyclé dans ses opérations en Nouvelle-Zélande, devenant ainsi le premier site de son réseau mondial à atteindre ce jalon.

- Mai 2024 : TricorBraun a finalisé l'acquisition d'UniquePak et d'Alplas Products, renforçant ses capacités de distribution d'emballages en verre premium en Australie et en Nouvelle-Zélande.

- Février 2024 : Visy a achevé la mise à niveau d'une installation de recyclage du verre d'une valeur de 50 millions AUD à Laverton, doublant la capacité de traitement à 200 000 tonnes par an.

Périmètre du rapport sur le marché du verre d'emballage en Nouvelle-Zélande

Le verre d'emballage est conçu pour la fabrication de contenants en verre, notamment des bouteilles, des bocaux, des articles de verrerie et des bols. Ses principaux attributs comprennent l'inertie chimique, la stérilité et la non-perméabilité, ce qui le rend particulièrement recherché dans les secteurs des boissons, de l'alimentation, de la pharmacie et des cosmétiques. La recherche examine également les facteurs de croissance sous-jacents et les principaux fournisseurs du secteur, qui contribuent tous à étayer les estimations du marché et les taux de croissance tout au long de la période anticipée. Les estimations et projections du marché sont basées sur les facteurs de l'année de référence et ont été obtenues par des approches descendantes et ascendantes.

Le marché du verre d'emballage en Nouvelle-Zélande est segmenté par secteur d'utilisation finale (boissons [boissons alcoolisées (bière, vin, spiritueux et autres boissons alcoolisées {cidre et autres boissons fermentées}), boissons non alcoolisées (jus, boissons gazeuses (CSDs), boissons à base de produits laitiers, autres boissons non alcoolisées)], alimentation [confiture, gelée, marmelades, miel, saucisses et condiments, huile, cornichons], cosmétiques et soins personnels, produits pharmaceutiques (à l'exclusion des flacons et ampoules) et parfumerie), par couleur (vert, ambré, blanc et autres couleurs). Le rapport propose des prévisions et des tailles de marché en volume (kilotonnes) pour tous les segments ci-dessus.

| Boissons | Alcoolisées | Bière |

| Vin | ||

| Spiritueux | ||

| Autres boissons alcoolisées (cidre et autres boissons fermentées) | ||

| Non alcoolisées | Jus | |

| Boissons gazeuses (CSDs) | ||

| Boissons à base de produits laitiers | ||

| Autres boissons non alcoolisées | ||

| Alimentation (confiture, gelée, marmelades, miel, saucisses et condiments, huile, cornichons) | ||

| Cosmétiques et soins personnels | ||

| Produits pharmaceutiques (à l'exclusion des flacons et ampoules) | ||

| Parfumerie | ||

| Vert |

| Ambré |

| Blanc |

| Autres couleurs |

| Par utilisateur final | Boissons | Alcoolisées | Bière |

| Vin | |||

| Spiritueux | |||

| Autres boissons alcoolisées (cidre et autres boissons fermentées) | |||

| Non alcoolisées | Jus | ||

| Boissons gazeuses (CSDs) | |||

| Boissons à base de produits laitiers | |||

| Autres boissons non alcoolisées | |||

| Alimentation (confiture, gelée, marmelades, miel, saucisses et condiments, huile, cornichons) | |||

| Cosmétiques et soins personnels | |||

| Produits pharmaceutiques (à l'exclusion des flacons et ampoules) | |||

| Parfumerie | |||

| Par couleur | Vert | ||

| Ambré | |||

| Blanc | |||

| Autres couleurs | |||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché du verre d'emballage en Nouvelle-Zélande en 2026 ?

La taille du marché du verre d'emballage en Nouvelle-Zélande est de 171,88 kilotonnes en 2026.

Quel est le TCAC prévu pour la demande de verre d'emballage jusqu'en 2031 ?

La demande devrait croître à un TCAC de 1,54 %, atteignant 185,4 kilotonnes d'ici 2031.

Quel utilisateur final détient la plus grande part de la demande nationale de verre ?

Les boissons sont en tête avec 67,89 % de la part du marché du verre d'emballage en Nouvelle-Zélande en 2025.

Qui est le principal fabricant de verre d'emballage en Nouvelle-Zélande ?

Visy exploite le seul four du pays et fournit plus de 700 millions de contenants par an.

Comment les réglementations gouvernementales influencent-elles l'adoption des emballages en verre ?

Les règles d'élimination progressive des plastiques et un système national de consigne pour les contenants accélèrent la substitution par le verre et permettent d'atteindre les objectifs de contenu recyclé.

Dernière mise à jour de la page le: