Taille et part du marché du conditionnement en verre pour contenants en Chine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

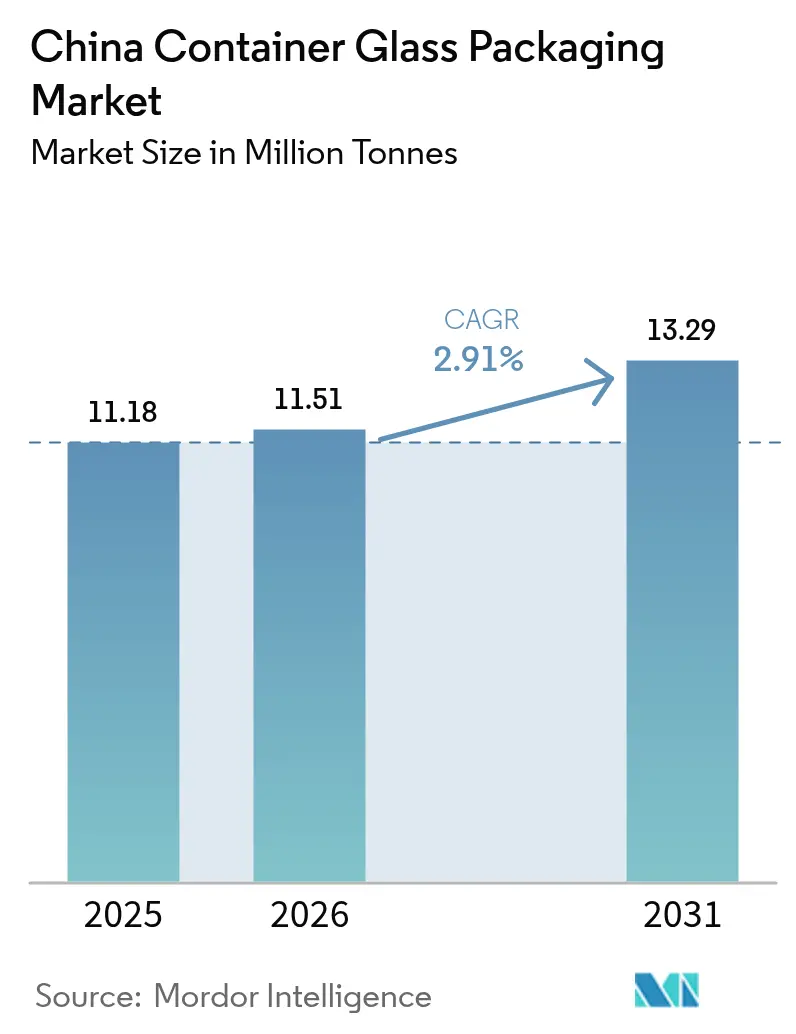

| Taille du marché de l'année de base (2025) | 11.18 Millions de tonnes |

| Volume du Marché (2026) | 11.51 Millions de tonnes |

| Volume du Marché (2031) | 13.29 Millions de tonnes |

| Taux de croissance (2026 - 2031) | 2.91% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du conditionnement en verre pour contenants en Chine par Mordor Intelligence

La taille du marché du conditionnement en verre pour contenants en Chine était évaluée à 11,18 millions de tonnes en 2025 et devrait progresser de 11,51 millions de tonnes en 2026 pour atteindre 13,29 millions de tonnes d'ici 2031, à un TCAC de 2,91 % durant la période de prévision (2026-2031). Des conditions macroéconomiques favorables, la premiumisation des boissons et des exigences de durabilité renforcées guident cette trajectoire mesurée. L'expansion de la capacité d'exportation dans les provinces côtières orientales soutient des volumes sortants stables, tandis que les consommateurs des villes de premier rang accélèrent le comportement de montée en gamme qui élève la valeur unitaire. Les fabricants de produits cosmétiques et pharmaceutiques privilégient le verre chimiquement inerte au plastique, renforçant la demande même lorsque la volatilité des matières premières comprime les marges des producteurs. Par ailleurs, les programmes de recyclage soutenus par le gouvernement réduisent les pénuries de calcin et améliorent les structures de coûts, amortissant les hausses des prix de l'énergie. L'ensemble de ces forces maintient le marché chinois du conditionnement en verre pour contenants globalement résilient malgré les vents contraires cycliques.

Principaux enseignements du rapport

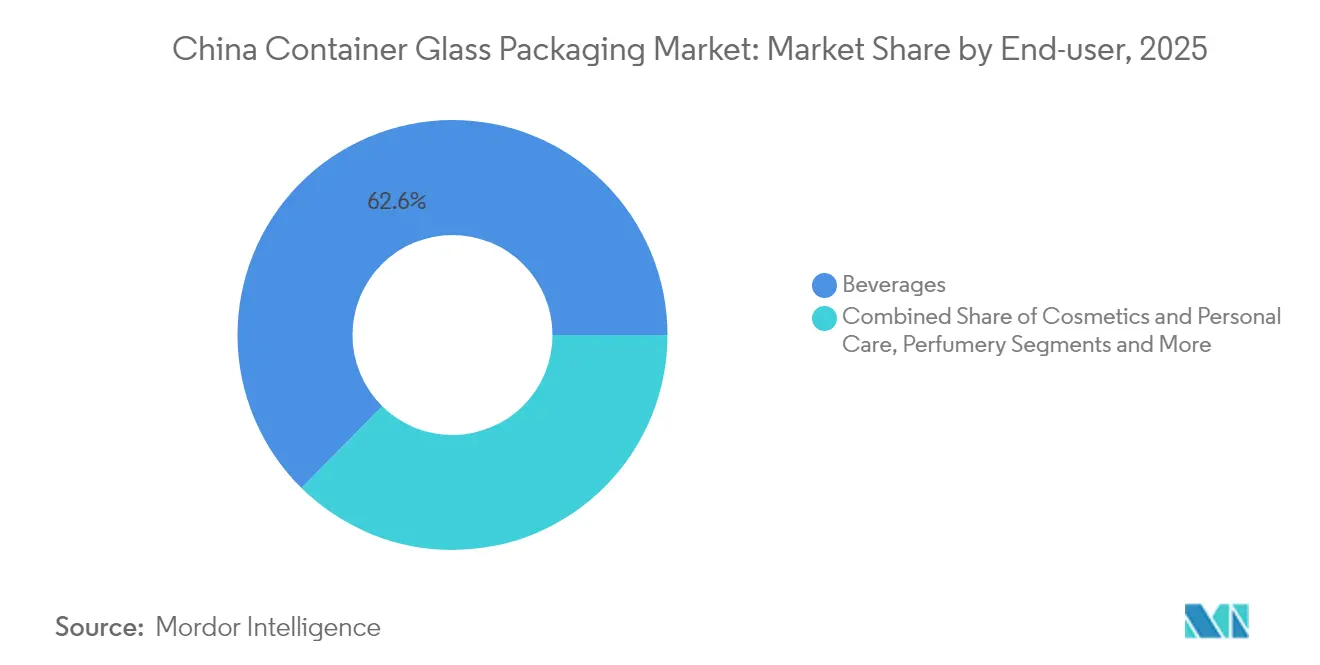

- Par utilisateur final, les boissons ont capté 62,61 % de la part du marché chinois du conditionnement en verre pour contenants en 2025.

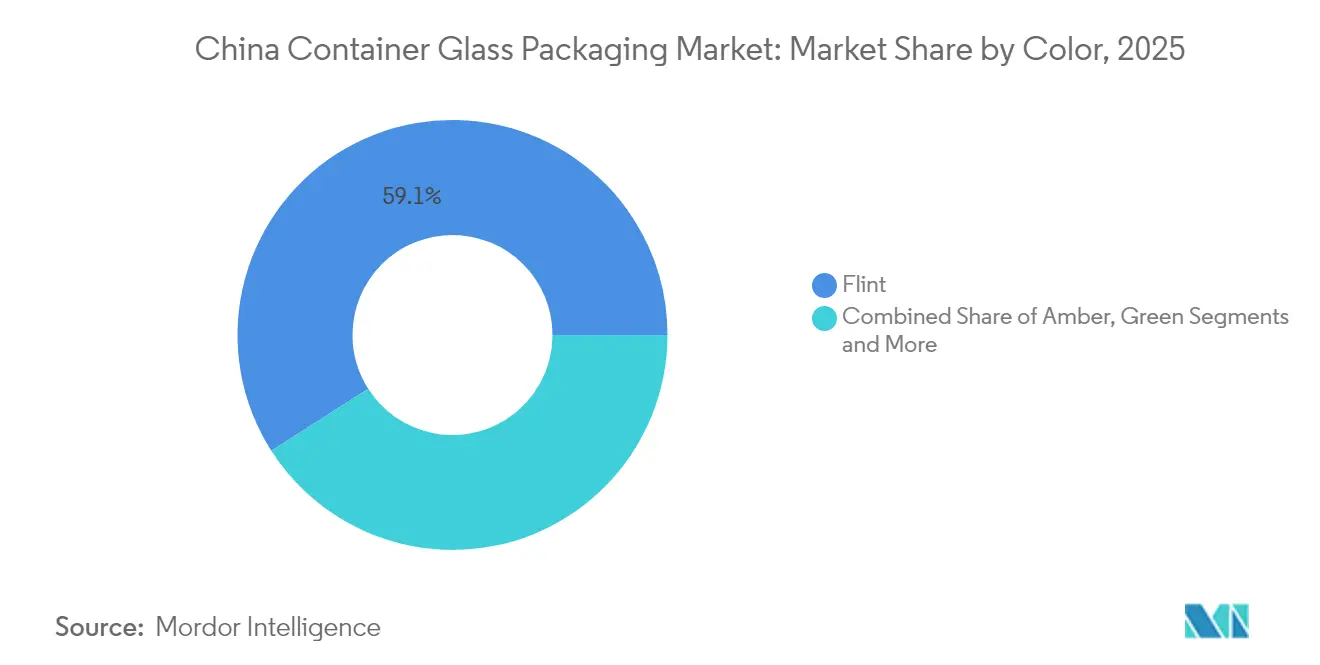

- Par couleur, le marché chinois du conditionnement en verre pour contenants pour le verre ambré devrait progresser à un TCAC de 3,72 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché du conditionnement en verre pour contenants en Chine

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Consommation de boissons alcoolisées en forte hausse | +0.8% | National, concentré dans les villes de premier et deuxième rang | Moyen terme (2 à 4 ans) |

| Essor du secteur des cosmétiques | +0.9% | National, gains précoces à Shanghai, Pékin, Guangzhou | Long terme (≥ 4 ans) |

| Dynamique de durabilité et substitution du plastique | +0.7% | National, accéléré dans les provinces côtières | Long terme (≥ 4 ans) |

| Fabrication orientée vers l'exportation | +0.5% | Shandong, Jiangsu, Zhejiang | Moyen terme (2 à 4 ans) |

| Avancées technologiques | +0.4% | Clusters de fabrication de l'est | Moyen terme (2 à 4 ans) |

| Expansion du secteur pharmaceutique | +0.6% | National, pôles pharmaceutiques | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La forte hausse de la consommation de boissons alcoolisées stimule la demande de bouteilles en verre

Le verre reste le contenant de prédilection pour la bière premium, le vin et le baijiu, offrant aux producteurs une barrière fiable qui protège les arômes volatils tout en signalant l'héritage aux consommateurs. L'assouplissement des mesures anti-corruption fin 2024 a ravivé les occasions de banquets, restaurant les volumes pour les spiritueux de gamme intermédiaire. Les brasseries artisanales ont élargi leur distribution à l'échelle nationale, s'appuyant sur des bouteilles consignées en verre incolore de 500 ml qui s'intègrent aisément dans les circuits de recyclage urbains. Les distillateurs orientés à l'export ont expédié des bouteilles de baijiu transparent aux communautés chinoises à l'étranger, renforçant le marché chinois du conditionnement en verre pour contenants dans les usines côtières. Les directives de modernisation du secteur alcoolier émises par le gouvernement font explicitement référence à l'adoption du verre recyclable, ancrant davantage ce matériau dans le positionnement premium.

L'essor du secteur des cosmétiques stimule l'adoption du conditionnement en verre premium

Les marques de beauté nationales ont opté pour des pots en verre teinté à parois épaisses qui imitent l'esthétique de luxe étrangère, une stratégie qui a simultanément relevé les prix unitaires et la valeur de marque. Les réglementations édictées par la National Medical Products Administration classent le verre comme une option inerte et rechargeable pour les sérums à actifs concentrés, un attribut qui trouve un écho chez les consommateurs de la génération Z. Le commerce électronique direct aux consommateurs permet aux petites marques de justifier la prime liée au poids du verre grâce à une communication axée sur la durabilité. Des fours spécialisés dans le Jiangsu ont adopté des alimenteurs à double goutte pour traiter efficacement les compte-gouttes de 15 ml miniatures, élargissant l'empreinte du marché chinois du conditionnement en verre pour contenants dans ce créneau à haute marge. Une demande continue contribue à compenser les fluctuations des coûts des matières premières, stimulant les investissements dans les lignes de recuisson de qualité cosmétique.

La dynamique de durabilité et la substitution du plastique favorisent le verre

Le programme d'économie circulaire de la Chine privilégie les matériaux recyclables à l'infini, élevant le verre au-dessus des polymères à usage unique.[1]Commission nationale du développement et de la réforme, "Plan de développement de l'économie circulaire," NDRC.GOV.CN Les projets pilotes de recyclage urbain à Shanghai et à Guangzhou ont porté les rendements en calcin à 45 % des intrants de four à mi-2025, réduisant les besoins en soude et diminuant les émissions. Les marques de sauces, jus et produits laitiers déploient des dispositifs de « retour contre remboursement » qui reposent sur l'avantage de réutilisabilité du verre. Les règles de responsabilité élargie des producteurs (REP) en vigueur depuis 2025 pénalisent la dépendance aux plastiques vierges, incitant les conditionneurs à migrer vers le verre. Ces mesures parallèles créent un effet de demande durable qui consolide le marché chinois du conditionnement en verre pour contenants lors des cycles baissiers des matières premières.

La fabrication orientée vers l'exportation renforce le rôle d'approvisionnement mondial

Les clusters de fabrication denses dans le Shandong exploitent l'approvisionnement intégré en soude et l'accès aux ports pour expédier des bouteilles de vin en verre incolore vers l'Australie et l'ASEAN, comblant les lacunes laissées par les fours européens à capacité réduite en raison des contraintes énergétiques. Bien que les États-Unis aient imposé des droits antidumping sur certaines bouteilles de vin en juillet 2024, les producteurs ont rapidement reconfiguré les moules pour les finitions spécifiées par l'ASEAN, maintenant l'utilisation des fours à 88 %. L'Initiative Ceinture et Route ajoute des escales au port de Bahar qui raccourcissent le transit vers les lignes de remplissage au Moyen-Orient, renforçant davantage la compétitivité à l'exportation de la Chine. À mesure que les clients étrangers exigent une stabilité de couleur et une précision dimensionnelle, les entreprises chinoises investissent dans des machines IS à servo-commande, renforçant la parité technologique avec leurs pairs européens.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Volatilité des prix de la soude et de la silice | -0.6% | National | Court terme (≤ 2 ans) |

| Risques de casse et coûts de transport élevés | -0.4% | National, notamment le fret longue distance | Moyen terme (2 à 4 ans) |

| Concurrence du plastique et des emballages souples | -0.5% | National, catégories sensibles aux coûts | Long terme (≥ 4 ans) |

| Fusion énergivore et exposition carbone | -0.7% | Provinces à coût énergétique élevé | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La volatilité des prix de la soude et de la silice comprime les marges

Les prix au comptant de la soude ont bondi de 2 100 CNY à 2 740 CNY par tonne entre février et mai 2024 après que des audits d'émissions de polluants plus stricts ont mis à l'arrêt deux grandes usines à base de trona. Ce choc de prix a porté la part des coûts de matières premières à 43 % de la valeur des bouteilles sortie usine, réduisant l'EBITDA des fours de taille insuffisante. Les producteurs avec des couvertures courtes ont subi des tensions de trésorerie, entraînant des arrêts temporaires de lignes dans le Henan. Les grades de sable siliceux supérieurs à SiO₂ 99,8 % se sont raréfiés suite au resserrement des permis miniers, ajoutant un risque d'approvisionnement supplémentaire. Les grands acteurs disposant de carrières en propre ont mieux résisté aux turbulences, soulignant le thème croissant de consolidation sur le marché chinois du conditionnement en verre pour contenants.

La fusion énergivore accroît l'exposition carbone et le risque de coûts

Les fours oxy-combustible consomment 20 % moins de gaz naturel mais nécessitent des investissements en capital hors de portée de nombreuses usines familiales. Alors que le système national d'échange de quotas d'émissions (ETS) de la Chine intègre progressivement le verre à partir de 2026, les engagements carbone pourraient ajouter 16 USD par tonne aux coûts d'exploitation selon les prévisions actuelles d'allocation. Les pionniers comme Shandong Pharmaceutical Glass ont installé des fours électriques qui réduisent le CO₂ de 55 % et débloquent des primes d'approvisionnement vert auprès des clients pharmaceutiques. Les disparités des subventions provinciales risquent toutefois d'élargir les écarts de compétitivité au sein du marché chinois du conditionnement en verre pour contenants.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par utilisateur final : les boissons dominent les volumes, les cosmétiques stimulent la croissance premium

Le segment des boissons a détenu 62,61 % de la taille du marché chinois du conditionnement en verre pour contenants en 2025, représentant environ 7 000 kilotonnes de production. La bière, le vin et le baijiu constituent l'essentiel, tandis que le café glacé et le kombucha ont enregistré des gains premium dans la catégorie non alcoolisée. Les fournisseurs de spiritueux ont pivoté vers des carafes en verre incolore estampées qui commandent des hausses de prix à deux chiffres, soutenant l'élan des revenus même lorsque le tonnage se stabilise. Le marché chinois du conditionnement en verre pour contenants bénéficie lorsque les brasseries lancent des éditions limitées saisonnières, augmentant le nombre de références et la complexité des moules dans le parc de machines IS.

Les cosmétiques et soins personnels ont enregistré une perspective de TCAC de 3,49 %, la plus rapide parmi les utilisateurs finaux, mais n'ont livré que 435 kilotonnes en 2025, mettant en évidence un espace considérable pour l'expansion. Les sérums, compte-gouttes d'huiles essentielles et pots de soins prestige adoptent le verre pour véhiculer la pureté, portant les prix unitaires moyens à 0,24 USD, contre 0,05 USD dans les boissons. Le verre offre des propriétés de barrière irréprochables qui préservent les actifs volatils, tandis que les bases épaisses apportent un luxe tactile. Les projets pilotes de stations de recharge dans les magasins phares encouragent les habitudes de retour des consommateurs, ancrant la circularité dans les propositions de valeur des marques et stimulant la demande répétée de bouteilles. Ces dynamiques soulignent pourquoi le marché chinois du conditionnement en verre pour contenants continue de monter dans la pyramide de valeur.

Par couleur : le verre incolore domine, le verre ambré accélère dans les applications spécialisées

Le segment incolore a capté 59,05 % de la part du marché chinois du conditionnement en verre pour contenants en 2025, soit l'équivalent de 6 600 kilotonnes. La compatibilité universelle avec l'inspection automatisée et l'esthétique incolore stimulent l'adoption dans les condiments alimentaires, le vin de cuisine et les lignes de boissons. La technologie NNPB avancée génère des économies de poids entre 10 et 15 %, atténuant les pénalités de transport et permettant des caisses plus légères. Les changements de ligne sans interruption maintiennent les temps d'arrêt minimaux, renforçant l'attrait opérationnel du verre incolore sur le marché chinois du conditionnement en verre pour contenants.

Le verre ambré a enregistré la croissance la plus élevée à un TCAC de 3,72 % et a fourni 1 890 kilotonnes en 2025. Les flacons pharmaceutiques, les bouteilles de sirop contre la toux et les cosmétiques sensibles aux ultraviolets choisissent l'ambré pour sa capacité de blocage de la lumière à 380-450 nm. La National Medical Products Administration a mis à jour la pharmacopée en 2024 pour recommander le verre ambré de type III pour les injectables photolabiles, ancrant la traction réglementaire. Le contrôle des couleurs exige une chimie de lot plus stricte et une discipline des paramètres de four, un obstacle qui augmente les coûts de changement et consolide les parts chez les producteurs techniquement avancés. À mesure que les pipelines biotechnologiques s'étendent, les volumes ambrés pourraient dépasser 2 260 kilotonnes d'ici 2031, renforçant le niveau à haute marge du marché chinois du conditionnement en verre pour contenants.

Analyse géographique

Les provinces de la façade maritime orientale ont dominé la production en 2025, regroupant 78 % de la capacité de fusion installée grâce à la proximité des carrières de sable siliceux de haute qualité et des ports. Le Shandong seul a produit 3 230 kilotonnes, exploitant des usines verticalement intégrées adjacentes aux fournisseurs de soude. Le Jiangsu a suivi avec 1 585 kilotonnes, se spécialisant dans les produits cosmétiques et pharmaceutiques avec une précision de finition plus élevée, tandis que le Zhejiang s'est concentré sur les bouteilles de boissons de qualité export. Cette concentration côtière reflète des schémas d'investissement historiques et soutient une logistique sortante efficace vers l'ASEAN et l'Europe.

Les villes de premier rang Pékin, Shanghai et Guangzhou ont absorbé 37 % de la demande intérieure en contenants en verre en 2025. Leurs consommateurs privilégient le positionnement premium et la responsabilité environnementale, orientant les parts vers des pots cosmétiques en verre incolore à base épaisse et en verre teinté. Les détaillants de ces villes ont testé des bornes de retour de bouteilles connectées à des machines à tri inversé qui trient par couleur, acheminant le calcin vers les usines voisines. La hausse du niveau de vie à Chengdu, Wuhan et Xi'an a propulsé la consommation dans les villes de deuxième rang, réduisant l'écart de consommation par habitant avec leurs homologues côtiers et élargissant l'empreinte du marché chinois du conditionnement en verre pour contenants à l'intérieur des terres.

Les provinces occidentales demeurent des producteurs de sous-échelle, contraints par les coûts de fret élevés sur le calcin et la soude. Néanmoins, les incitations politiques liées à l'Initiative Ceinture et Route améliorent les corridors de transport, encourageant des investissements exploratoires à Chongqing et au Xinjiang qui pourraient diversifier l'approvisionnement géographique. Si la tarification de l'énergie renouvelable dans le nord-ouest venait à être inférieure aux tarifs côtiers d'ici 2027, le déploiement de fours électriques pourrait transférer certains volumes vers l'intérieur des terres, atténuant les disparités régionales au sein du marché chinois du conditionnement en verre pour contenants.

Paysage concurrentiel

Une fragmentation modérée persiste, avec environ 150 usines mesurables opérant en Chine en 2025. Les cinq premiers fournisseurs combinés représentaient une part estimée de 38 % des expéditions, signalant un espace pour la consolidation. Les grands acteurs établis exploitent l'échelle, l'accès aux matières premières captives et les machines IS automobiles pour maintenir le leadership en matière de coûts. Le site de Suzhou de Gerresheimer, par exemple, fait fonctionner quatre lignes à grande vitesse dédiées aux flacons en borosilicate de type I, séduisant les clients pharmaceutiques qui prisent la traçabilité.

Les champions nationaux tels que Shandong Pharmaceutical Glass et Xinzhuang Glass mettent l'accent sur l'intégration verticale en possédant des chantiers de calcin, en exploitant la silice et en forgeant des liens étroits avec les conditionneurs en aval.[3]Shandong Pharmaceutical Glass Co., "Annonce de mise à niveau technologique," SHANDONGPHARMGLASS.COM Les acteurs régionaux plus petits contrebalancent en se spécialisant dans les moules sur mesure, les flacons décorés à la main ou les mélanges de couleurs en petits lots que les grands acteurs négligent. La conformité environnementale intensifie le capital requis, poussant les fours de petite taille vers des fusions-acquisitions ou des sorties de marché. En 2024 seulement, six fours en dessous de 100 TPD ont fermé en raison du non-respect des délais de réduction des émissions de NOx, renforçant les signaux de consolidation au sein du marché chinois du conditionnement en verre pour contenants.

Les mouvements stratégiques se concentrent sur l'efficacité énergétique et la numérisation. Les entreprises déploient des caméras en bout chaud, des systèmes de poussoir à servo-commande et des analyses de maintenance prédictive pour porter les rendements de mise en forme au-dessus de 88 %. Les modèles de coentreprise associant des foncières nationales à l'expertise pharmaceutique étrangère émergent dans le Henan et le Shanxi, promettant des transferts technologiques qui élèvent les normes de qualité locales. Le récit concurrentiel récompense de plus en plus la conformité ESG, les acheteurs émettant des tableaux de bord qui préfèrent les fournisseurs exploitant des fours électriques ou oxy-combustible.

Leaders du secteur du conditionnement en verre pour contenants en Chine

Gerresheimer Shuangfeng Pharmaceutical Glass (Danyang) Co. Ltd.

Danfa Glass Limited

Hualian Glass Manufacturers Co., Ltd

Feemio Packaging Co., Ltd.

Ningbo Zhengli Pharmaceutical Packaging Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Le verre de qualité pharmaceutique et spécialisé se situe à une intersection claire entre la réglementation qualité et la substitution nationale, en particulier dans les tubes en verre borosilicaté neutre et les systèmes de flacons, où l'inspection, la traçabilité et l'échelle de production aident à différencier les fournisseurs. Cette opportunité est soutenue par des actions de formation de capital et de capacité en 2026, notamment la finalisation par Cangzhou Four Stars Glass Co., Ltd. d'un tour de financement de plusieurs centaines de millions de yuans mené par Yingke Capital et Jifu Venture Capital afin d'étendre la fabrication de tubes en verre borosilicaté neutre et de flacons. Sur le plan des normes, la GB/T 42897-2024 (spécification technique pour le recyclage du verre usagé) formalise la catégorisation du calcin (par couleur, teneur en impuretés et taille des particules), ce qui contribue à améliorer la qualité des intrants recyclés disponibles pour les applications d'emballage haut de gamme et pharmaceutique.

Une seconde opportunité concerne la couverture des risques liés à l'exportation et la diversification de la chaîne d'approvisionnement pour les acteurs chinois du verre d'emballage servant les clients mondiaux des boissons, de l'alimentation et de la pharmacie, dans un contexte de frictions commerciales et logistiques. Linuo Glass (301188.SZ) a signé en juin 2026 un accord avec Changjiang Investment Holding pour construire une base de production dans la zone de coopération économique et commerciale TEDA Suez Chine-Égypte, associant le savoir-faire chinois à une présence de fabrication à l'étranger afin de servir la demande régionale et de réduire l'exposition au transport transfrontalier. Parallèlement, les priorités en matière de durabilité et d'économie circulaire élargissent les arguments en faveur de l'allègement, d'une teneur plus élevée en verre recyclé pour les nuances blanc et ambre, ainsi que de la modernisation des fours (y compris l'électrification et l'oxycombustion là où l'économie le permet), ce qui peut se traduire par un statut de fournisseur privilégié auprès des embouteilleurs de boissons, de cosmétiques et de produits pharmaceutiques utilisant des grilles d'évaluation ESG et de conformité dans leurs achats.

Développements récents du secteur

- Juin 2026 : Linuo Glass (301188.SZ) a signé un accord avec Changjiang Investment Holding pour construire une base de production dans la zone de coopération économique et commerciale TEDA Suez Chine-Égypte. Cette initiative élargit les options de fabrication au-delà de la Chine et soutient les niveaux de service sur les itinéraires internationaux, où le coût du fret, les délais et l'exposition à la politique commerciale influencent les décisions d'approvisionnement en emballages.

- Août 2025 : Gerresheimer Shuangfeng Pharmaceutical Glass (Danyang) Co. Ltd. a indiqué maintenir une pleine capacité de production dans ses trois usines, avec une production semestrielle atteignant environ 1 milliard d'unités et soutenant un objectif annuel de 2 milliards d'unités. Un fonctionnement à haute utilisation renforce les avantages d'échelle dans l'emballage primaire pharmaceutique, où la qualité constante, les processus validés et la livraison dans les délais soutiennent la qualification et la fidélisation des clients.

- Août 2024 : Gerresheimer a annoncé l'expansion d'un hall de production pour les flacons d'administration de médicaments à Suzhou, ajoutant 150 millions d'unités de capacité annuelle. Le projet a renforcé l'approvisionnement local pour les clients pharmaceutiques et accru la pression concurrentielle sur les fournisseurs nationaux pour qu'ils s'alignent sur les systèmes de qualité internationaux et la fiabilité de capacité.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Pour cette étude, le marché couvre les contenants en verre utilisés comme emballage primaire en Chine, principalement les bouteilles et les bocaux vendus dans les chaînes d'approvisionnement en emballages pour les boissons, l'alimentation, les soins personnels et la pharmacie.

Exclusions du périmètre : ne sont pas comptabilisés les formats d'emballage en verre autres que les contenants, ni les emballages secondaires, et sont exclus les flacons et ampoules pharmaceutiques lorsqu'applicable.

Aperçu de la segmentation

- Par utilisateur final

- Boissons

- Alcoolisées

- Bière

- Vin

- Spiritueux

- Autres boissons alcoolisées (cidre et autres boissons fermentées)

- Non alcoolisées

- Jus

- Boissons gazeuses (CSDs)

- Boissons à base de produits laitiers

- Autres boissons non alcoolisées

- Alcoolisées

- Alimentation (confiture, gelée, marmelades, miel, saucisses et condiments, huile, conserves au vinaigre)

- Cosmétiques et soins personnels

- Produits pharmaceutiques (hors flacons et ampoules)

- Parfumerie

- Boissons

- Par couleur

- Vert

- Ambré

- Incolore

- Autres couleurs

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire a débuté avec des statistiques publiques et des signaux de politique aidant à expliquer la demande de verre en Chine. Nous avons utilisé le Bureau national des statistiques de Chine pour les indicateurs de production et les données douanières chinoises pour les flux d'importation et d'exportation de contenants en verre et articles connexes. Nous avons également vérifié des séries de référence internationales telles qu'UN Comtrade, ainsi que le contexte de durabilité et de recyclage à partir de sources incluant l'Agence internationale de l'énergie et les publications du Programme des Nations unies pour l'environnement, principalement pour examiner les signaux de décarbonation et de circularité.

Pour relier les volumes à la demande réelle d'emballage, nous avons croisé les tendances d'utilisation finale à l'aide de sources telles que l'Organisation des Nations unies pour l'alimentation et l'agriculture pour les tendances de l'alimentation transformée. Nous avons également utilisé des documents publics d'organismes sectoriels et de la presse réputée qui suivent les lancements de boissons, la premiumisation et les initiatives d'emballage rechargeable. Les rapports annuels des entreprises, les présentations aux investisseurs et les annonces d'usines ont été utilisés pour comprendre les ajouts de capacité, les cycles de reconstruction des fours et les évolutions de mix par couleur. Pour certaines étapes, des abonnements payants pour les données financières et l'actualité des entreprises, ainsi qu'une base de données commerciales au niveau des expéditions, ont été utilisés uniquement pour accélérer les vérifications croisées, et non pour remplacer les données publiques. Les sources listées ici sont illustratives, et de nombreux autres documents publics ont été examinés pour clarifier les hypothèses et valider les chiffres.

Entretiens et enquêtes primaires

Les apports primaires provenaient d'entretiens et de courtes enquêtes menées auprès de transformateurs d'emballages, d'acheteurs d'emballages côté marques, de distributeurs et de quelques experts techniques comprenant la production de verre d'emballage et l'économie du recyclage. Pour la Chine, les discussions se sont concentrées sur les évolutions de la demande de boissons et d'alimentation, les limites de l'allègement, la disponibilité du calcin et la manière dont les prix sont négociés par les principaux utilisateurs finaux. Ces échanges nous ont aidés à ajuster des hypothèses que la recherche documentaire ne pouvait pas confirmer avec suffisamment de certitude, notamment concernant les impacts du poids et du mix sur les tonnes.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 36 % | Dirigeants (CXO) : 12 % | |

| Rang intermédiaire : 44 % | Responsables fonctionnels/d'unité : 40 % | |

| Acteurs plus petits : 20 % | Managers : 48 % |

Dimensionnement du marché et prévisions

Le dimensionnement a été construit selon une approche descendante fondée sur les volumes, où la production de contenants en Chine, les flux commerciaux et la consommation d'emballages estimée ont été combinés pour aboutir à un bassin de demande annuelle en tonnes. Nous avons ensuite réconcilié ces totaux par des vérifications de l'utilisation finale afin de voir si la consommation implicite correspondait aux tendances au niveau des applications.

Pour garder les totaux réalistes, nous avons utilisé des approximations ascendantes sélectives. Celles-ci comprenaient l'échantillonnage des poids typiques des contenants par application, l'application de fourchettes d'utilisation raisonnables pour les principaux fours, et la validation des schémas de commande par des échanges avec les canaux de distribution.

Les principaux paramètres du modèle incluaient les tendances de mise en bouteille des boissons, les évolutions de mix des spiritueux premium et de la bière (car les formats plus lourds peuvent modifier les tonnes), la pénétration des emballages alimentaires pour les sauces et condiments, les progrès de la collecte de calcin et de la teneur en recyclé, ainsi que les calendriers de reconstruction des fours et d'ajout de capacité. Pour les prévisions, nous avons utilisé une analyse de scénarios car la demande réagit différemment selon un ralentissement de la croissance de la consommation, une premiumisation plus rapide ou un durcissement des règles environnementales. Lorsque les données des petits producteurs étaient limitées, les lacunes ont été traitées en utilisant des fourchettes d'utilisation prudentes, puis ajustées uniquement après que les retours primaires ont confirmé la direction et l'ampleur.

Validation des données et cycle de mise à jour

Les résultats ont été vérifiés par rapport à des signaux indépendants tels que l'orientation de la production et du commerce, les annonces de capacité et l'activité visible d'emballage en utilisation finale. Nous avons enquêté sur les écarts importants avant de valider la vision finale.

Lorsque le modèle montrait des sauts inhabituels, nous avons revérifié les hypothèses de poids des contenants, le mix de couleurs, et si les flux commerciaux étaient comptés en double.

Les rapports sont actualisés selon un cycle annuel, et des mises à jour intermédiaires sont effectuées lorsqu'un événement significatif se produit, par exemple un démarrage majeur de capacité, un changement réglementaire, ou un basculement marqué des conditions de prix ou d'énergie. Avant la livraison, un analyste effectue une passe finale pour s'assurer que les dernières publications publiques et les retours primaires sont reflétés dans la vision finale.

Comparaison du dimensionnement du marché chinois de l'emballage en contenants en verre par Mordor Intelligence avec d'autres estimations publiées

Il est courant de voir des tailles de marché différentes pour l'emballage en contenants en verre en Chine, car les éditeurs ne mesurent pas toujours la même chose, même lorsque les titres semblent similaires. Les plus grandes différences proviennent généralement de l'unité utilisée (valeur contre tonnes), du périmètre produit (contenants seulement contre tous les emballages en verre), et de la manière dont les évolutions de prix et de mix sont traitées.

Dans cette étude, les principaux facteurs d'écart deviennent clairs une fois que l'on examine le périmètre et les unités. Certaines estimations convertissent en USD à l'aide de prix moyens larges qui peuvent varier avec les coûts énergétiques et le mix de bouteilles premium, tandis que d'autres élargissent le périmètre pour inclure les flacons, ampoules, ou formats autres que des contenants. Le tableau montre également en quoi le calendrier d'actualisation compte. Une lecture plus récente de la capacité et de l'utilisation peut faire évoluer le tonnage annuel davantage qu'un petit changement du taux de croissance supposé, et c'est pourquoi le comptage reste en tonnes et exclut les flacons et ampoules pharmaceutiques du total central, un choix appliqué par Mordor Intelligence.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 11,18 millions USD (2025) | |

| Cabinet de conseil mondial A | 10,20 milliards USD (2023) | Ce chiffre est basé sur la valeur et utilise une année de référence 2023, ce qui peut différer en raison des hypothèses de prix, du calendrier des devises, et d'un périmètre produit plus large pouvant inclure des flacons et ampoules. |

| Portail sectoriel B | 8,58 milliards USD (2025) | Cette estimation concerne l'emballage en verre plus large en Chine, elle peut donc mélanger des formats autres que des contenants avec la demande de contenants, et appliquer une tarification mixte qui ne suit pas de près les évolutions de poids et de mix de couleurs des contenants. |

Dans l'ensemble, l'écart s'explique principalement par le choix de l'unité et par ce qui est inclus dans le périmètre produit, suivi de la manière dont la tarification et le mix sont traités dans les conversions de valeur. En maintenant le modèle lié à des vérifications observables de la production, du commerce et de la demande en utilisation finale, les résultats sont plus faciles à retracer jusqu'à l'activité réelle d'emballage et à reproduire selon les mêmes étapes au fil du temps.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché chinois du conditionnement en verre pour contenants en 2026 ?

Le marché a atteint 11,51 millions de tonnes en 2026 et devrait progresser à un TCAC de 2,91 % jusqu'en 2031.

Quel utilisateur final domine actuellement la demande en contenants en verre ?

Les boissons commandent 62,61 % de part, la bière premium, le vin et les spiritueux représentant la majeure partie des volumes.

Quel est le domaine d'application à la croissance la plus rapide pour le conditionnement en verre ?

Les cosmétiques et soins personnels devraient se développer à un TCAC de 3,49 % grâce à la premiumisation et aux tendances de durabilité.

Pourquoi le verre ambré gagne-t-il du terrain ?

L'ambré bloque les rayons UV, le rendant idéal pour les produits pharmaceutiques et les cosmétiques à actifs concentrés sensibles à la photodégradation.

Comment la hausse des coûts des matières premières affecte-t-elle les producteurs ?

La volatilité de la soude et de la silice a porté la part des coûts de matières premières au-dessus de 40 %, comprimant les marges des fours de plus petite taille sans stratégies de couverture.

Dernière mise à jour de la page le: