Größe und Marktanteil des neuseeländischen Behälterglas-Marktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2020 - 2024 |

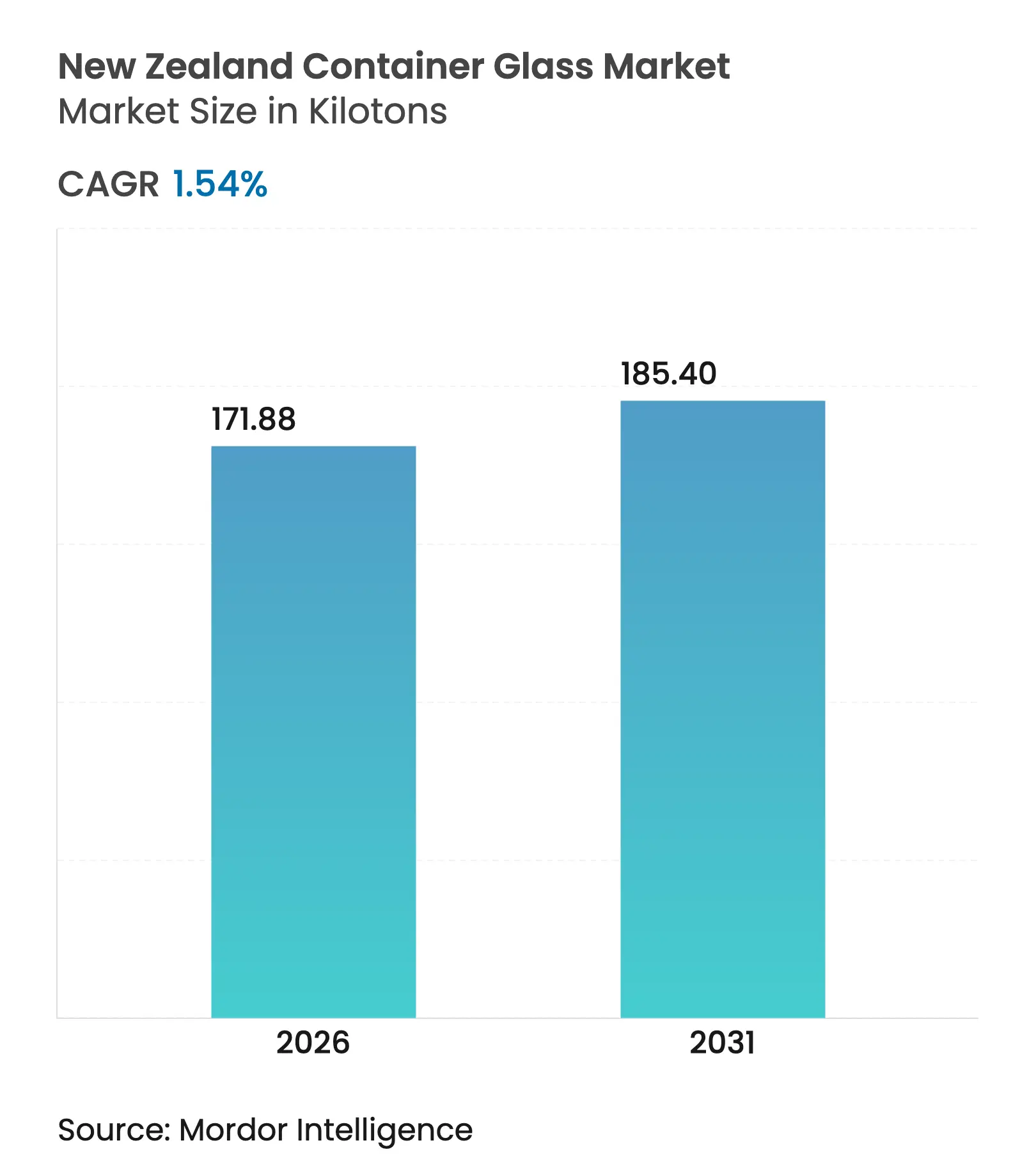

| Marktvolumen (2026) | 171.88 Kilotonn |

| Marktvolumen (2031) | 185.4 Kilotonn |

| Wachstumsrate (2026 - 2031) | 1.54% CAGR |

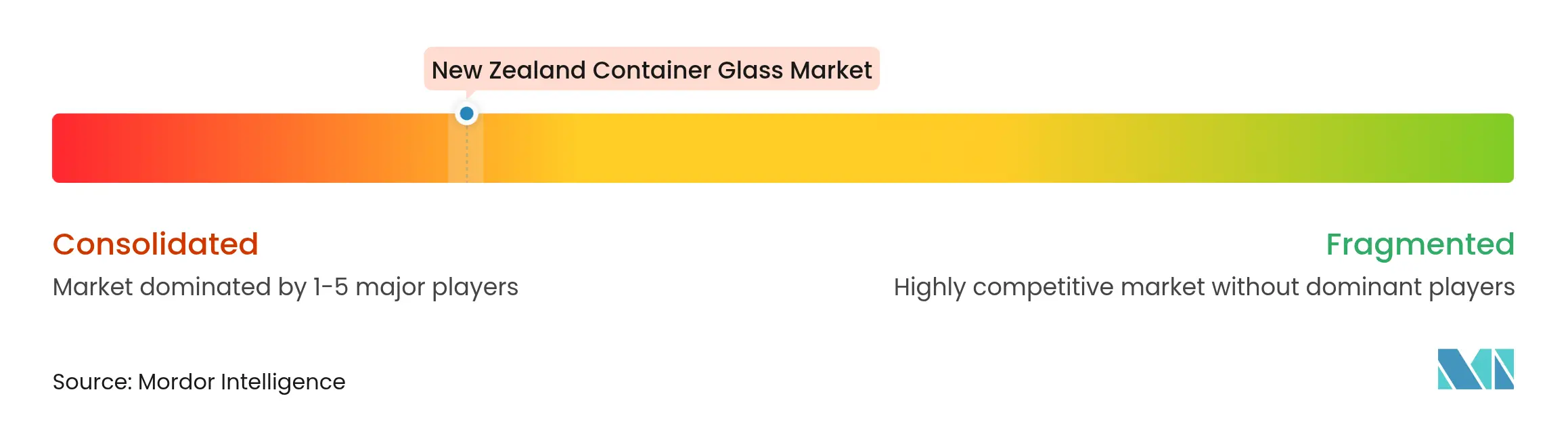

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des neuseeländischen Behälterglas-Marktes von Mordor Intelligence

Die Größe des neuseeländischen Behälterglas-Marktes wurde im Jahr 2025 auf 169,27 Kilotonnen geschätzt und soll von 171,88 Kilotonnen im Jahr 2026 auf 185,4 Kilotonnen bis 2031 wachsen, bei einem CAGR von 1,54 % während des Prognosezeitraums (2026–2031). Die moderate Expansion des Marktes spiegelt eine reife inländische Basis wider, die mit hohen Strom- und Frachtkosten zu kämpfen hat, während steigende Recyclingquoten, Vorschriften zur Abschaffung von Kunststoffen und Exportprämien die Nachfrage aufrechterhalten. Die wachsende Präferenz für recycelbare Verpackungen bei Wein-, Craft-Bier- und Speziallebensmittelexporteuren, kombiniert mit Visys Meilenstein von 70 % Recyclingglasanteil, festigt Glas als das bevorzugte Kreislaufmaterial.[1]VISY, "Branchenführendes Ziel von 70 % Recyclingglas vom Hersteller Visy übertroffen," visy.com Die politische Unterstützung in Form eines nationalen Pfandsystems und einer standardisierten Abholung am Straßenrand erhöht das Scherbenaufkommen und senkt die Energieintensität beim Schmelzen. Obwohl Substitutionsbedrohungen durch PET und Metall bestehen, profitiert der neuseeländische Behälterglas-Markt von seiner Abschirmung gegenüber ausländischem Wettbewerb durch die Schifffahrtsbarrieren der abgelegenen Insellage und strenge Lebensmittelkontaktvorschriften.

Wichtigste Erkenntnisse des Berichts

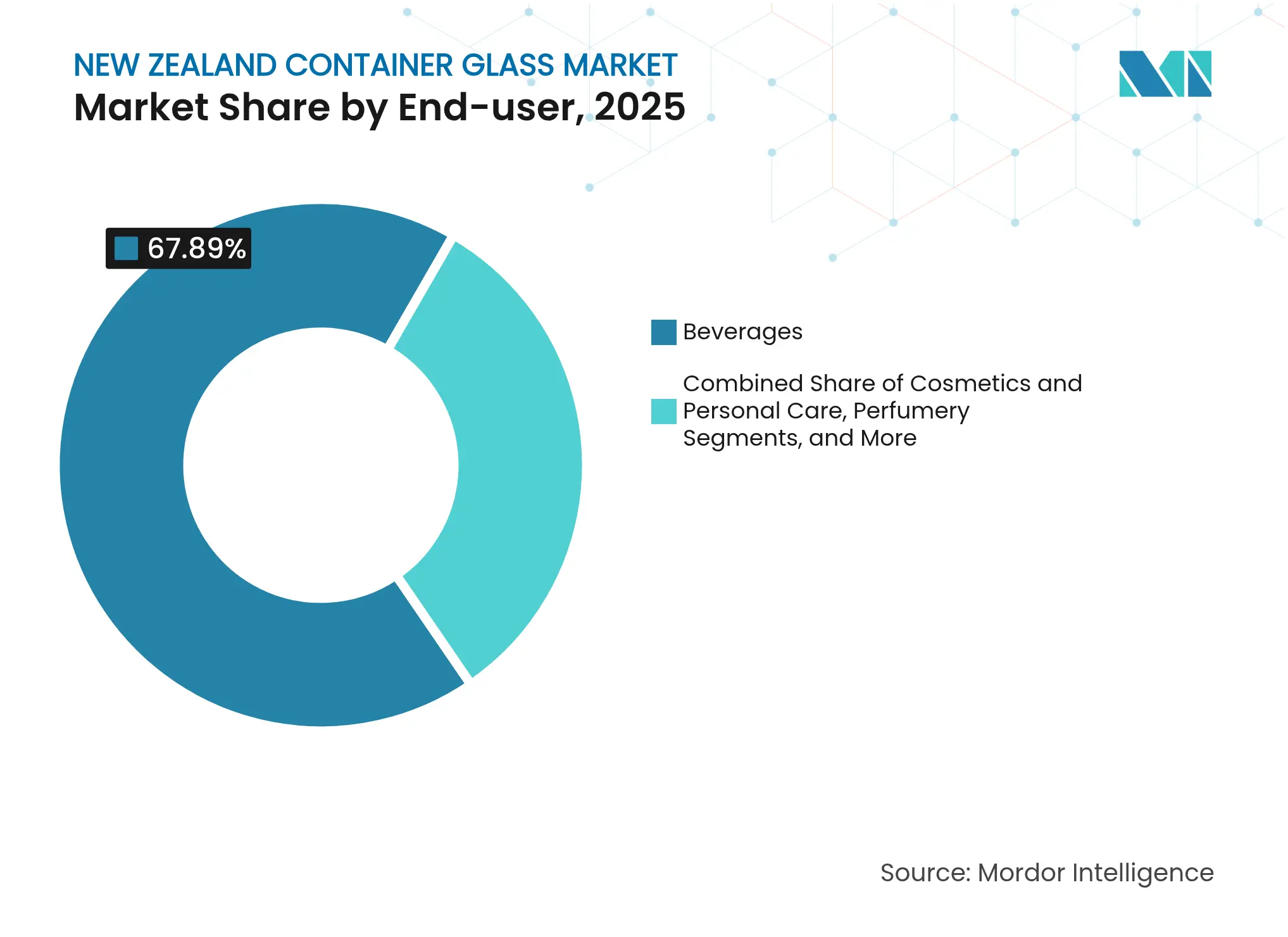

- Nach Endverbraucher entfielen im Jahr 2025 67,89 % des Marktanteils des neuseeländischen Behälterglas-Marktes auf Getränke.

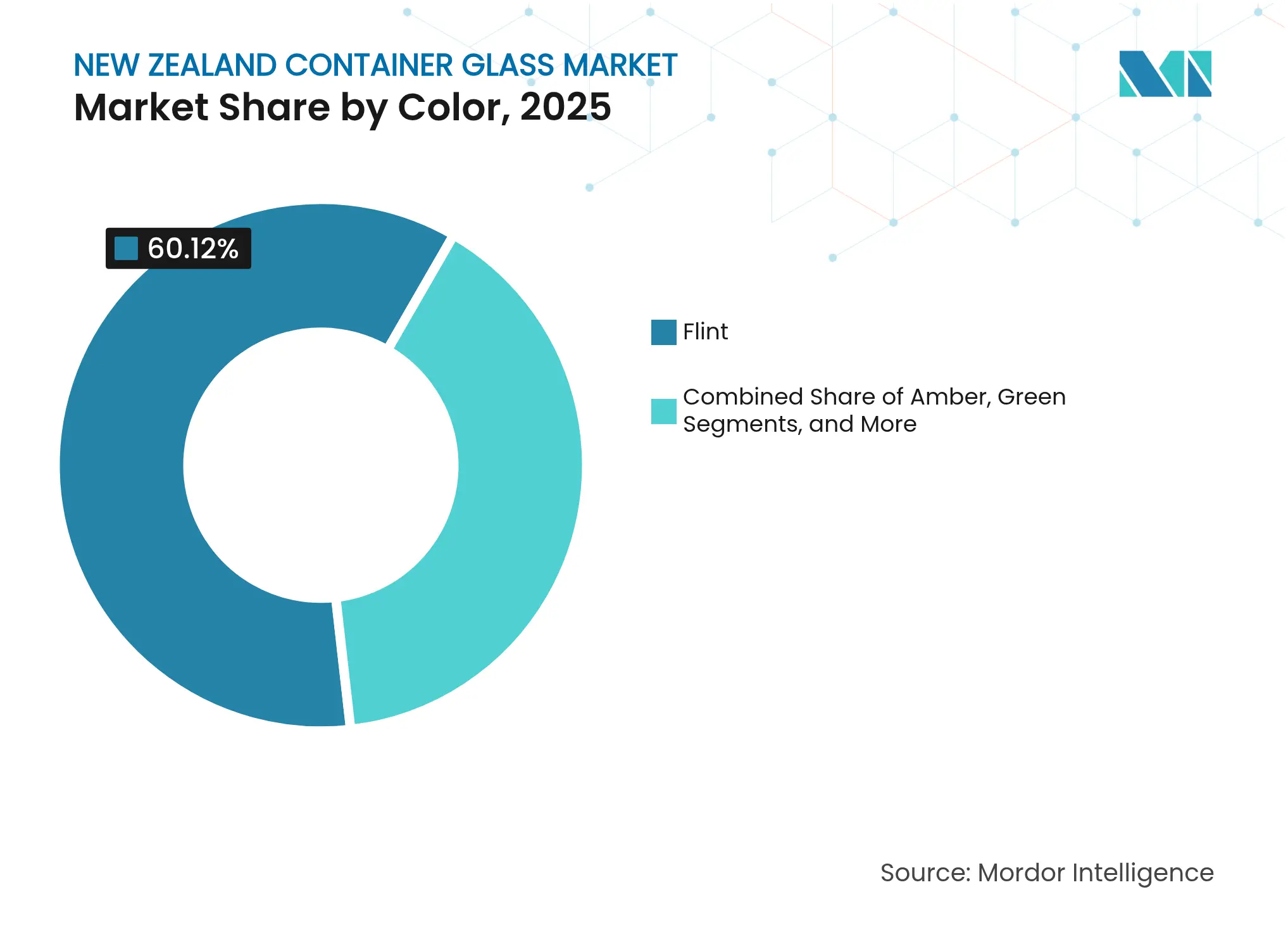

- Nach Farbe wird erwartet, dass der neuseeländische Behälterglas-Markt für Bernsteinglas zwischen 2026 und 2031 mit einem CAGR von 2,78 % wächst.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des neuseeländischen Behälterglas-Marktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach nachhaltig verpackten Premium-Lebensmitteln und -Getränken | +0.4% | Auckland, Wellington, Christchurch | Mittelfristig (2–4 Jahre) |

| Beschleunigung der Glasrecyclingquote und neue Investitionen in die Scherbenverwertung | +0.3% | Produktionszentrum Auckland | Kurzfristig (≤ 2 Jahre) |

| Staatliche Abschaffung schwer recycelbarer Kunststoffe | +0.5% | Landesweit | Mittelfristig (2–4 Jahre) |

| Ausweitung der Craft-Bier- und Weinexporte | +0.2% | Marlborough, Central Otago, Hawke's Bay | Langfristig (≥ 4 Jahre) |

| Anforderungen an Premium-Verpackungen für Mānuka-Honig-Exporte | +0.1% | Nordinsel | Mittelfristig (2–4 Jahre) |

| Einführung von QR-codierten Smart-Flaschen zur Rückverfolgbarkeit | +0.1% | Landesweit | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach nachhaltig verpackten Premium-Lebensmitteln und -Getränken

Die Verbraucherpräferenz für Kreislaufmaterialien stärkt den neuseeländischen Behälterglas-Markt, da Marken glaubwürdige Nachhaltigkeitsnachweise für Exportkäufer anstreben. Die Recyclingquote des Landes von 71 % positioniert Glas vor konkurrierenden Substraten für die Premium-Positionierung und veranlasst Getränke-, Honig- und Speziallebensmittelproduzenten, langfristige Lieferverträge abzuschließen. Diese Käufer schätzen die Inertheit von Glas, die Vorteile für die Haltbarkeit und die Fähigkeit, die Produktqualität zu präsentieren, was Preisaufschläge unterstützt, die das langsame Tonnagenwachstum ausgleichen. Inländische Produzenten nutzen den Trend, um bessere Margen zu erzielen und sich gegen Schwankungen der Rohstoffpreise abzusichern. Das wachsende Interesse an Mehrweg- und Rückgabesystemen festigt die Position von Glas in Premium-Kategorien weiter und stärkt das Marken-Storytelling rund um Herkunft und Kreislaufwirtschaft. Der Treiber schlägt sich daher eher in Wert als in Volumen nieder, fügt jedoch dennoch inkrementelle Kilotonnen hinzu, die den prognostizierten CAGR untermauern.

Beschleunigung der Glasrecyclingquote und neue Investitionen in die Scherbenverwertung

Visys Aufrüstung auf sauerstoffbefeuerte Öfen und Scherbenverwärmung reduziert den Energieverbrauch um 30 %, was dem jährlichen Heizenergiebedarf von 32.000 Haushalten entspricht. Ein höherer Recyclinganteil verringert die Abhängigkeit von importierter Soda und bietet erhebliche CO₂-Einsparungen, wie sie von Exportmärkten gefordert werden. Staatlich finanzierte Harmonisierung der Straßenrandsammlung steigert die Sammelmengen und schließt den Kreislauf zwischen Haushalten und dem Ofen in Auckland. Verbesserte Scherbenqualität senkt die Schmelztemperaturen und mindert die Anfälligkeit gegenüber volatilen Großhandelsstrompreisen. Diese Effizienzgewinne ermöglichen es Visy, die lokale Produktionsviabilität aufrechtzuerhalten, Arbeitsplätze zu erhalten und die Notwendigkeit importierter Fertigflaschen hinauszuzögern. Mit der Reifung der Scherbenlieferkette werden weitere Steigerungen des Recyclinganteils erwartet, was die Ziele der Kreislaufwirtschaft stärkt und die Marktvolatilität infolge von Rohstoffkostenspitzen mindert.

Staatliche Abschaffung schwer recycelbarer Kunststoffe

Die Abfallminimierungsverordnungen 2025 weiten die Kunststoffverbote auf Schalen, PVC und Polystyrol aus und veranlassen Markeninhaber, regulatorischen Fristen durch den Wechsel zu Glas zuvorzukommen.[2]Neuseeländische Gesetzgebung, "Abfallminimierungs-(Kunststoff- und verwandte Produkte-)Änderungsverordnungen 2025," legislation.govt.nz Der vorhersehbare politische Fahrplan ermöglicht es Herstellern, in Werkzeuge für neue Gläser- und Flaschenformate zu investieren, ohne das Risiko gestrandeter Vermögenswerte. Compliance-Anforderungen in wichtigen Exportzielen verstärken den Einfluss des inländischen Verbots, da ausländische Einzelhändler Lieferanten zunehmend nach Recyclingfähigkeitswerten prüfen. Für Lebensmittelkontaktkategorien erfüllt Glas strenge Migrations- und Barrierenormen, was den Wechsel aus regulatorischer Sicht unkompliziert macht. Obwohl der Übergang Umrüstungskosten verursacht, erweitert er letztlich die adressierbare Nachfrage für den neuseeländischen Behälterglas-Markt durch die Einführung inkrementeller Artikelnummern, die zuvor in verbotenen Kunststoffen verpackt wurden.

Ausweitung der Craft-Bier- und Weinexporte

Trotz eines Anstiegs der Schüttgut-Weinlieferungen verlassen sich Premium-Weingüter und Brauereien auf die Ästhetik der Flasche, um ihr Markenkapital im Ausland zu schützen. Die Weinexporte in Flaschen beliefen sich 2025 auf 134,6 Millionen Liter und untermauern die anhaltende Nachfrage nach Weiß- und Grünglasflaschen. Craft-Brauer kooperieren mit der Mehrwegplattform Again Again für rückgabefähige Krüge und integrieren QR-Codes, die Behälterdurchläufe verfolgen und umweltbewusste Verbraucher ansprechen. Regionale Produzenten in Marlborough und Central Otago beauftragen markante Prägungen und Spezialfarben, um die Herkunft im Regal zu signalisieren und die Produktpalette für Visy zu erweitern. Das exportorientierte Getränkecluster treibt daher sowohl das Basisvolumen als auch Innovationen im Premium-Segment innerhalb des neuseeländischen Behälterglas-Marktes an und unterstützt ein stetiges langfristiges Wachstum.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verfügbarkeit von Ersatzmaterialien (PET, Metall, Papier) | -0.3% | Städtische Zentren | Kurzfristig (≤ 2 Jahre) |

| Hohe Energiekosten für das Glasschmelzen in Neuseeland | -0.4% | Produktionsstandorte | Kurzfristig (≤ 2 Jahre) |

| Begrenzte inländische Quarzsandversorgung; Importabhängigkeit | -0.2% | Landesweit | Mittelfristig (2–4 Jahre) |

| Frachtkosten der abgelegenen Insellage, die die Exportwettbewerbsfähigkeit beeinträchtigen | -0.3% | Exportorientierte Segmente | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verfügbarkeit von Ersatzmaterialien (PET, Metall, Papier)

Hochentwickelte, leichte PET-Flaschen, Aluminiumdosen und Barrierepapier-Systeme haben den Glasanteil in preissensiblen Produktlinien wie Ingwerbier und Tafelwein verringert. Record Aluminiums Dosenwerk im Wert von 100 Millionen USD, das für 2026 geplant ist, wird die Metallverpackungsversorgung lokalisieren und Lieferzeiten sowie Versandkosten senken. Weinproduzenten erproben flache, recycelte PET-Flaschen für E-Commerce-Kanäle, bei denen Gewichtseinsparungen die Frachtemmissionen reduzieren. Von nordischen Einzelhändlern zitierte Lebenszyklusanalysen zeigen, dass diese Formate weniger als die Hälfte des CO₂-Fußabdrucks einer herkömmlichen 750-ml-Glasflasche erzeugen, was Markeninhaber unter Druck setzt, ihre Verpackungen zu diversifizieren. Obwohl Premium-Segmente weiterhin Glas bevorzugen, hemmen schnelle Verbesserungen bei alternativen Substraten die Wachstumsaussichten des neuseeländischen Behälterglas-Marktes im Massenmarkt-Bereich.

Hohe Energiekosten für das Glasschmelzen in Neuseeland

Die Großhandelsstrompreise stiegen 2024 im Jahresvergleich um 230 %, da Gasengpässe das Angebot verknappten. Das Glasschmelzen erfordert Ofentemperaturen von über 1.500 °C, was Visys Werk in Auckland besonders anfällig macht. Einige Industriekollegen haben Schichten reduziert oder fertige Behälter importiert, anstatt Spitzenpreisbelastungen zu tragen. Obwohl Visys Umstieg auf Sauerstoffbrenner die Energieeffizienz um ein Drittel gesteigert hat, beeinträchtigen variable Spotpreise weiterhin die Margen und schrecken von Kapazitätserweiterungen ab. Energieabsicherungsverträge bieten teilweise Entlastung, können jedoch die systemischen Versorgungsengpässe nicht vollständig ausgleichen, die das Ministerium für Wirtschaft, Innovation und Beschäftigung für mindestens drei Jahre erwartet. Das Hemmnis hat die stärkste negative Auswirkung auf den prognostizierten CAGR und unterstreicht die Abhängigkeit des Sektors von erschwinglicher Grundlastenergie.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Endverbraucher: Getränke dominieren trotz Diversifizierung

Das Getränkesegment machte im Jahr 2025 67,89 % des Marktanteils des neuseeländischen Behälterglas-Marktes aus, was einer Nachfrage von 114,93 Kilotonnen entspricht. Premium-Wein- und Craft-Bier-Linien sind auf Weiß- und Grünglasflaschen angewiesen, um empfindliche Geschmacksprofile zu schützen und handwerkliches Branding in Exportkanälen zu vermitteln. Visys Jahresproduktion übersteigt 700 Millionen Behälter, von denen etwa drei Viertel für alkoholische Getränke verwendet werden. Während Schüttgut-Weinlieferungen die verpackten Mengen übersteigen, bevorzugen Boutique-Weingüter weiterhin Flaschen für den Direktverkauf und den gehobenen Einzelhandel, wodurch die inländische Glasnachfrage aufrechterhalten wird. Alkoholfreie Getränke, einschließlich Kombucha und natürliche Fruchtsäfte, sollen ein stabiles inkrementelles Volumen hinzufügen, da sich Gesundheitstrends weiter beschleunigen.

Die Kategorie Kosmetik und Körperpflege wächst am schnellsten mit einem CAGR von 2,63 % bis 2031, angetrieben durch Öko-Luxus-Hautpflegeeinführungen, die Premium-Gläser und Tropfer erfordern. Lokale Marken sehen Glas als Differenzierungsmerkmal in Online-Kanälen, wo die Ästhetik beim Auspacken Wiederholungskäufe beeinflusst. Lebensmittelanwendungen, einschließlich Mānuka-Honig, Marmeladen und Würzmittel, verzeichnen ein mittleres einstelliges Wachstum, das durch Herkunftsmarketing und regulatorische Verbote von Verbundkunststoffdeckeln gestärkt wird. Die pharmazeutische Nutzung bleibt eine kleine, aber widerstandsfähige Nische, die sich auf rezeptfreie Sirupe und Nahrungsergänzungsmittel konzentriert. Insgesamt diversifizieren diese Nicht-Getränke-Linien das Risiko und bieten wertschöpfende Margenopportunitäten, die den neuseeländischen Behälterglas-Markt stützen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Farbe: Weißglas führt, während Bernstein beschleunigt

Weißglasflaschen machten im Jahr 2025 60,12 % der Größe des neuseeländischen Behälterglas-Marktes aus, was etwa 101,78 Kilotonnen entspricht. Transparentes Glas ermöglicht es Weingütern und Honigproduzenten, die Farbklarheit zu präsentieren, ein Merkmal, das mit wahrgenommener Reinheit und Qualität assoziiert wird. Energieeffiziente Weißglasöfen und hoher Scherbeneinsatz reduzieren Emissionen und bieten Herstellern ein Nachhaltigkeitsargument für die nachgelagerte Kommunikation. Grünglas behält eine treue Weinanhängerschaft, da Traditionsmarken trotz Umweltbedenken ihren traditionellen Flaschenpaletten treu bleiben.

Bernsteinglas soll mit einem CAGR von 2,78 % wachsen, angetrieben durch seine überlegenen UV-Blockiereigenschaften, die die Haltbarkeit lichtempfindlicher Pharmazeutika und Spezialöle verlängern. Einheimische Parfümhäuser sind zu maßgefertigten Bernstein-Flacons gewechselt, die natürliche Markensignale verstärken und internationale Käufer anziehen. Visy berichtet, dass farbige Chargen durchschnittliche Recyclinganteile von 75 % erreichen und gelegentlich die 90-%-Marke dank geringerer Farbabstimmungsanforderungen überschreiten. Obwohl Bernstein eine kleinere Basis darstellt, deutet seine schnellere Entwicklung auf eine sich verändernde Mischung hin, die sich innerhalb des neuseeländischen Behälterglas-Marktes auf funktionsgeleitete Farbwahl ausrichtet.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Auckland beherbergt den einzigen Ofen des Landes und versorgt sowohl die Nord- als auch die Südinsel über ein integriertes Schienen- und Straßennetz, das Doppelhandling minimiert. Die Konzentration verbessert die Energierückgewinnungswirtschaft, setzt die Lieferkette jedoch dem Risiko eines einzelnen Standorts im Falle ungeplanter Ausfälle aus. Der Hafen von Auckland leitet den größten Teil des importierten Sandes und der exportierten Flaschen, während sekundäre Mengen über Tauranga und Napier zur Versorgung der Weincluster in Hawke's Bay transportiert werden. Schienenaufrüstungen, die im Rahmen des nachhaltigen Frachtplans der Regierung finanziert werden, senken die Inlandskosten für schwere Scherbentransporte erheblich und stärken die Kreislauflogistik weiter.

Die Nachfrage auf der Südinsel konzentriert sich auf Marlborough und Central Otago, wo Weingüter maßgefertigte Flaschenformen benötigen, um Terroir-Geschichten im Ausland zu vermitteln. Flaschen reisen oft leer nach Norden und kehren gefüllt nach Süden zurück, was die Rückfrachtraten optimiert. Die abgelegene Verteilung zu Tourismuszentren an der Westküste bleibt LKW-abhängig und fügt erhebliche Frachtaufschläge hinzu, die kleine Produzenten zu alternativen Verpackungen veranlassen können. Dennoch halten die hohen Glasrückgewinnungsquoten der Regionalräte, die in Nelson 80 % übersteigen, die Scherbenflüsse zurück nach Auckland aufrecht und verbessern die Versorgungssicherheit für den Ofen.

International hängt Neuseelands Exportgeografie von australischen Umschlagshäfen ab. Störungen in Brisbane oder Sydney lösen Welleneffekte in den Kühlkettenfahrplänen für abgefüllten Wein aus. Die Umleitung zu direkten Nordostasien-Diensten reduziert Liegezeiten, verursacht jedoch höhere Frachtkosten. Zur Absicherung halten Exporteure zunehmend Sicherheitsbestände in gebundenen australischen Lagerhäusern, was die Versandaufteilungen verändert, die Produktion jedoch im Inland hält. Die Geografie prägt daher die operative Widerstandsfähigkeit und Kostenwettbewerbsfähigkeit des neuseeländischen Behälterglas-Marktes, ohne das prognostizierte Wachstum grundlegend zu untergraben.

Wettbewerbslandschaft

Visys Monopol über das inländische Schmelzen verleiht dem Unternehmen eine beeindruckende Größe bei Beschaffung, Ofenauslastung und Nachhaltigkeitsinvestitionen. Das Erreichen von 70 % Recyclinganteil positioniert das Unternehmen vor seinem globalen Netzwerk und festigt seinen Ruf als Marktführer in der Kreislaufverpackung. Das Unternehmen investiert Kapital in digitale Ofensteuerungen und Leichtbau-Forschung und -Entwicklung, die den Ressourceneinsatz reduzieren und gleichzeitig die Flaschenintegrität bewahren. Der Monopolstatus erhöht jedoch auch das systemische Risiko; ein längerer Ausfall könnte die Abhängigkeit von Importen zu erhöhten Frachtkosten erzwingen.

Die Konsolidierung der Händler verändert das Premium-Importsegment. TricorBrauns Übernahme von UniquePak im Jahr 2024 und Plasdene Glass-Paks Kauf von Wainhouse im Jahr 2025 erweitern die Designbibliotheken und verbessern die Just-in-time-Verfügbarkeit für Nischen-Artikelnummern.[3]TricorBraun, "TricorBraun übernimmt UniquePak und Alplas Products," tricorbraun.com Diese Akteure zielen auf hochmargige Spirituosen, Pharmazeutika und Luxuskosmetika ab, die inländische Massenöfen nicht effizient bedienen können. Saverglass und Stoelzle liefern Ultra-Premium-Karaffen und nutzen Lücken in Visys Sortiment. Obwohl der Importanteil bescheiden bleibt, bieten verbesserte Serviceniveaus und Produktbreite glaubwürdige Alternativen, die Visys Preissetzungsmacht dämpfen.

Der strategische Schwerpunkt aller Marktteilnehmer konvergiert auf Nachhaltigkeit. Visys Aufrüstungen bei der optischen Sortierung und die Erweiterung der Scherbenverwertungsanlage auf 200.000 Tonnen untermauern die lokalen Glasrecyclingziele. Das Glasverpackungsforum koordiniert die Branchenfinanzierung für die Sammelinfrastruktur und stellt sicher, dass die finanzielle Verantwortung auf die Markeninhaber verteilt wird. Gleichzeitig erproben Technologieanbieter Blockchain-Rückverfolgbarkeit für Mehrwegkrüge und verbinden Kreislaufwirtschaft mit Verbraucherengagement. Die Wettbewerbsdifferenzierung dreht sich daher weniger um die Anzahl der Öfen als vielmehr um Dekarbonisierungspfade und Lieferkettentransparenz innerhalb des neuseeländischen Behälterglas-Marktes.

Marktführer der neuseeländischen Behälterglas-Branche

Visy Glass Ltd

Saverglass Nz Ltd

Cpack Ltd

Cospak Ltd

Feemio Group Co., Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Plasdene Glass-Pak übernahm das in Auckland ansässige Unternehmen Wainhouse Glass Packaging und gründete Plasdene Glass-Pak NZ, wodurch das Angebot an Hartverpackungen in den Bereichen Lebensmittel, Getränke und Pharmazeutika erweitert wurde.

- April 2025: Visy hat in seinen neuseeländischen Betrieben einen durchschnittlichen Recyclingglasanteil von 70 % erreicht und ist damit das erste Unternehmen in seinem globalen Netzwerk, das diesen Meilenstein erreicht.

- Mai 2024: TricorBraun schloss die Übernahme von UniquePak und Alplas Products ab und vertiefte damit die Premium-Glasverpackungsvertriebskapazitäten in Australien und Neuseeland.

- Februar 2024: Visy schloss eine Aufrüstung der Glasrecyclinganlage in Laverton im Wert von 50 Millionen AUD ab und verdoppelte damit die Verarbeitungskapazität auf 200.000 Tonnen jährlich.

Berichtsumfang des neuseeländischen Behälterglas-Marktes

Behälterglas ist für die Herstellung von Glasbehältern konzipiert, einschließlich Flaschen, Gläser, Trinkgefäße und Schüsseln. Zu seinen wichtigsten Eigenschaften gehören chemische Inertheit, Sterilität und Undurchlässigkeit, was es besonders in den Bereichen Getränke, Lebensmittel, Pharmazeutika und Kosmetik begehrt macht. Die Forschung untersucht auch die zugrunde liegenden Wachstumstreiber und bedeutende Branchenanbieter, die alle dazu beitragen, Marktschätzungen und Wachstumsraten während des prognostizierten Zeitraums zu unterstützen. Die Marktschätzungen und -prognosen basieren auf den Faktoren des Basisjahres und wurden durch Top-down- und Bottom-up-Ansätze ermittelt.

Der neuseeländische Behälterglas-Markt ist segmentiert nach Endverbraucher-Vertikale (Getränke [alkoholische Getränke (Bier, Wein, Spirituosen und andere alkoholische Getränke {Cider und andere fermentierte Getränke}), alkoholfreie Getränke (Säfte, kohlensäurehaltige Getränke (CSDs), milchproduktbasierte Getränke, andere alkoholfreie Getränke)], Lebensmittel [Marmelade, Gelee, Konfitüren, Honig, Würste und Würzmittel, Öl, Pickles], Kosmetik und Körperpflege, Pharmazeutika (ausgenommen Fläschchen und Ampullen) und Parfümerie), nach Farbe (Grün, Bernstein, Weiß und andere Farben). Der Bericht bietet Marktprognosen und -größen in Volumen (Kilotonnen) für alle oben genannten Segmente.

| Getränke | Alkoholisch | Bier |

| Wein | ||

| Spirituosen | ||

| Andere alkoholische Getränke (Cider und andere fermentierte Getränke) | ||

| Alkoholfrei | Säfte | |

| Kohlensäurehaltige Getränke (CSDs) | ||

| Milchproduktbasierte Getränke | ||

| Andere alkoholfreie Getränke | ||

| Lebensmittel (Marmelade, Gelee, Konfitüren, Honig, Würste und Würzmittel, Öl, Pickles) | ||

| Kosmetik und Körperpflege | ||

| Pharmazeutika (ausgenommen Fläschchen und Ampullen) | ||

| Parfümerie | ||

| Grün |

| Bernstein |

| Weißglas |

| Andere Farben |

| Nach Endverbraucher | Getränke | Alkoholisch | Bier |

| Wein | |||

| Spirituosen | |||

| Andere alkoholische Getränke (Cider und andere fermentierte Getränke) | |||

| Alkoholfrei | Säfte | ||

| Kohlensäurehaltige Getränke (CSDs) | |||

| Milchproduktbasierte Getränke | |||

| Andere alkoholfreie Getränke | |||

| Lebensmittel (Marmelade, Gelee, Konfitüren, Honig, Würste und Würzmittel, Öl, Pickles) | |||

| Kosmetik und Körperpflege | |||

| Pharmazeutika (ausgenommen Fläschchen und Ampullen) | |||

| Parfümerie | |||

| Nach Farbe | Grün | ||

| Bernstein | |||

| Weißglas | |||

| Andere Farben | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der neuseeländische Behälterglas-Markt im Jahr 2026?

Die Größe des neuseeländischen Behälterglas-Marktes beträgt im Jahr 2026 171,88 Kilotonnen.

Wie hoch ist der prognostizierte CAGR für die Behälterglasnachfrage bis 2031?

Die Nachfrage soll mit einem CAGR von 1,54 % wachsen und bis 2031 185,4 Kilotonnen erreichen.

Welcher Endverbraucher hält den größten Anteil an der inländischen Glasnachfrage?

Getränke führen mit 67,89 % des Marktanteils des neuseeländischen Behälterglas-Marktes im Jahr 2025.

Wer ist der Haupthersteller von Behälterglas in Neuseeland?

Visy betreibt den einzigen Ofen des Landes und liefert jährlich über 700 Millionen Behälter.

Wie beeinflussen staatliche Vorschriften die Akzeptanz von Glasverpackungen?

Vorschriften zur Abschaffung von Kunststoffen und ein nationales Pfandsystem beschleunigen die Substitution durch Glas und die Erreichung von Recyclinganteils-Zielen.

Seite zuletzt aktualisiert am: