Tamanho e Participação do Mercado de Vidro para Embalagens da Nova Zelândia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2020 - 2024 |

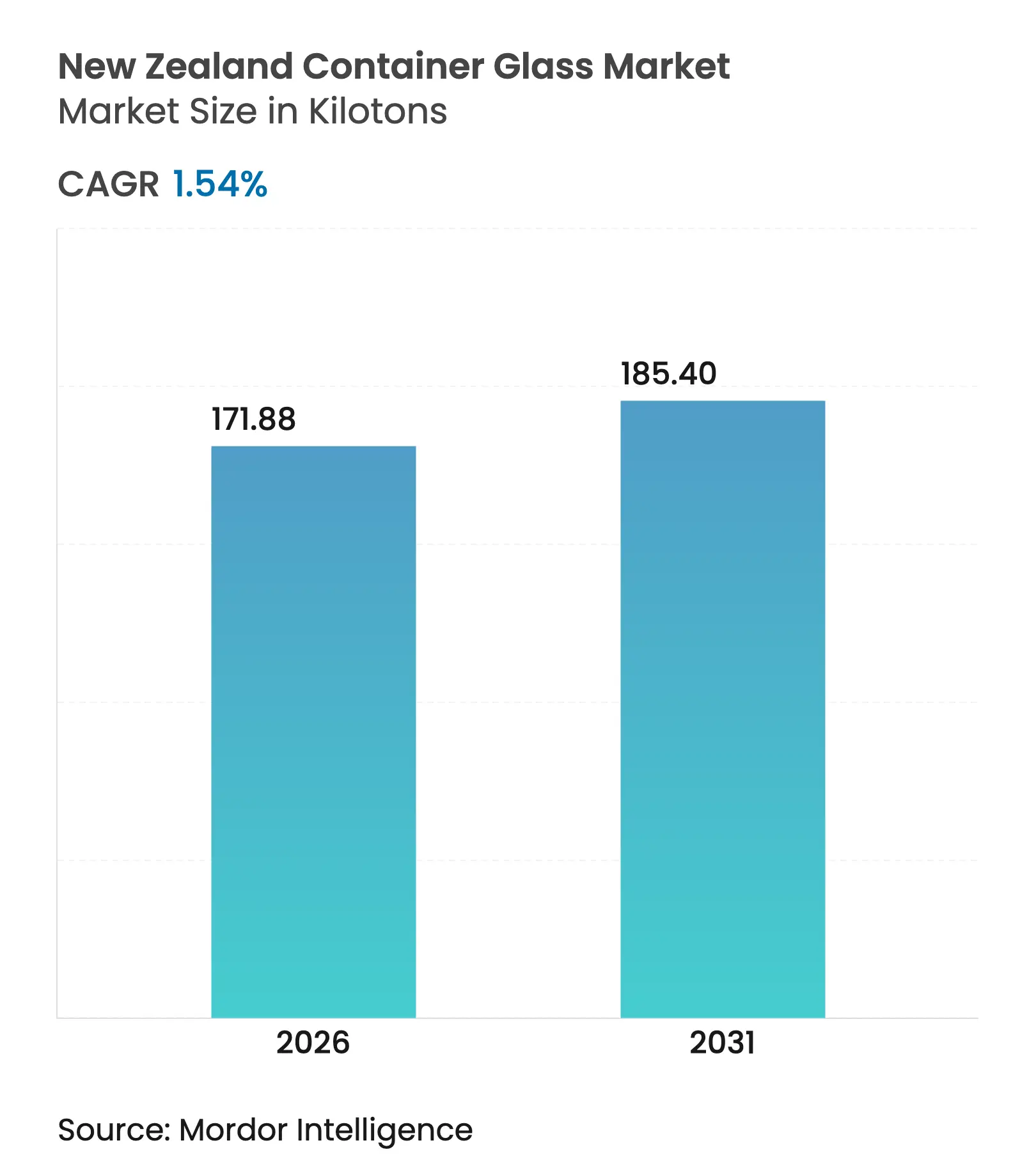

| Volume do Mercado (2026) | 171.88 quilotoneladas |

| Volume do Mercado (2031) | 185.4 quilotoneladas |

| Taxa de crescimento (2026 - 2031) | 1.54% CAGR |

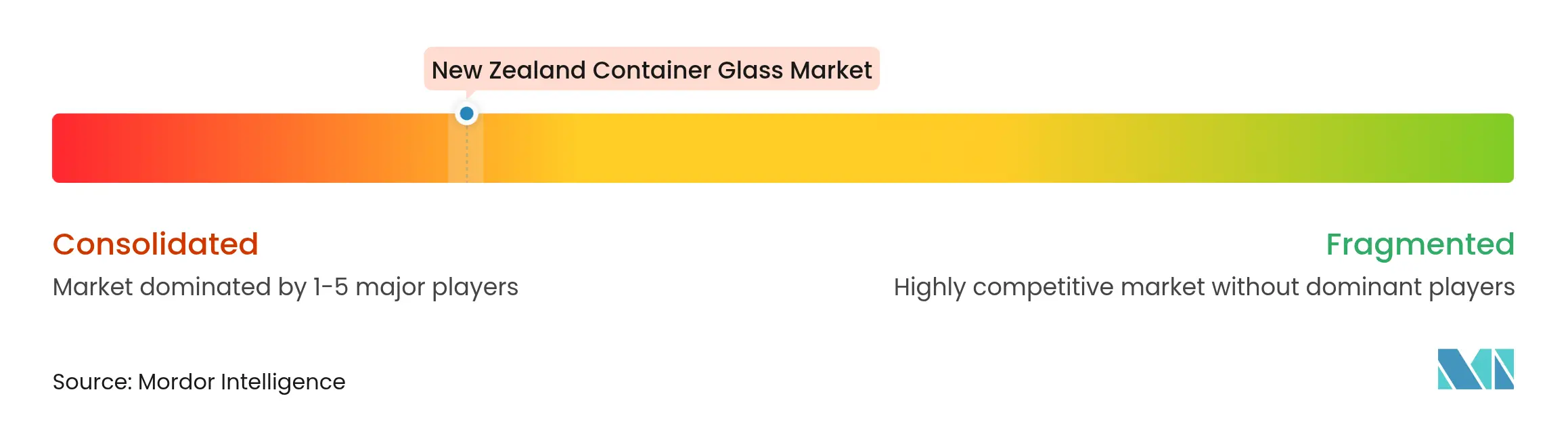

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Vidro para Embalagens da Nova Zelândia por Mordor Intelligence

O tamanho do mercado de vidro para embalagens da Nova Zelândia foi avaliado em 169,27 quilotoneladas em 2025 e estima-se que cresça de 171,88 quilotoneladas em 2026 para atingir 185,4 quilotoneladas até 2031, a um CAGR de 1,54% durante o período de previsão (2026-2031). A modesta expansão do mercado reflete uma base doméstica madura que lida com altos custos de eletricidade e frete, mesmo com o aumento das taxas de reciclagem, regulamentações de eliminação gradual de plásticos e a premiumização das exportações sustentando a demanda. A crescente preferência por embalagens recicláveis entre exportadores de vinho, cerveja artesanal e alimentos especiais, combinada com o marco de 70% de conteúdo reciclado da Visy, reforça o vidro como o material circular padrão.[1]VISY, "Meta de 70% de vidro reciclado, líder do setor, superada pelo fabricante Visy," visy.com O apoio político, na forma de um esquema nacional de retorno de embalagens e coleta padronizada em calçadas, aumenta o fornecimento de caco de vidro e reduz a intensidade energética durante a fusão. Embora as ameaças de substituição por PET e metal persistam, o mercado de vidro para embalagens da Nova Zelândia se beneficia de seu isolamento contra a concorrência estrangeira por meio de barreiras de transporte marítimo de ilha remota e rígidas regras de contato com alimentos.

Principais Conclusões do Relatório

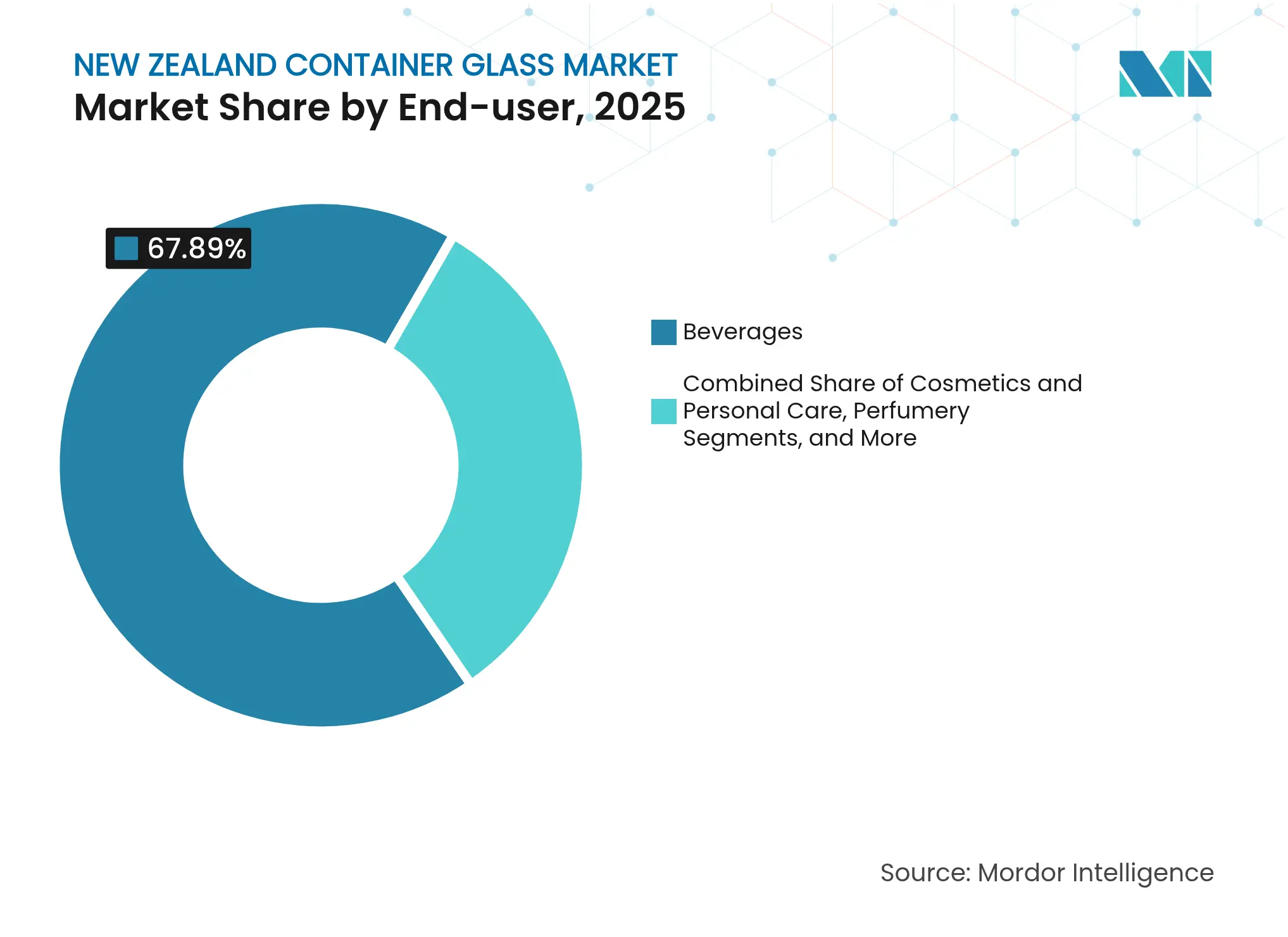

- Por usuário final, as bebidas capturaram 67,89% da participação do mercado de vidro para embalagens da Nova Zelândia em 2025.

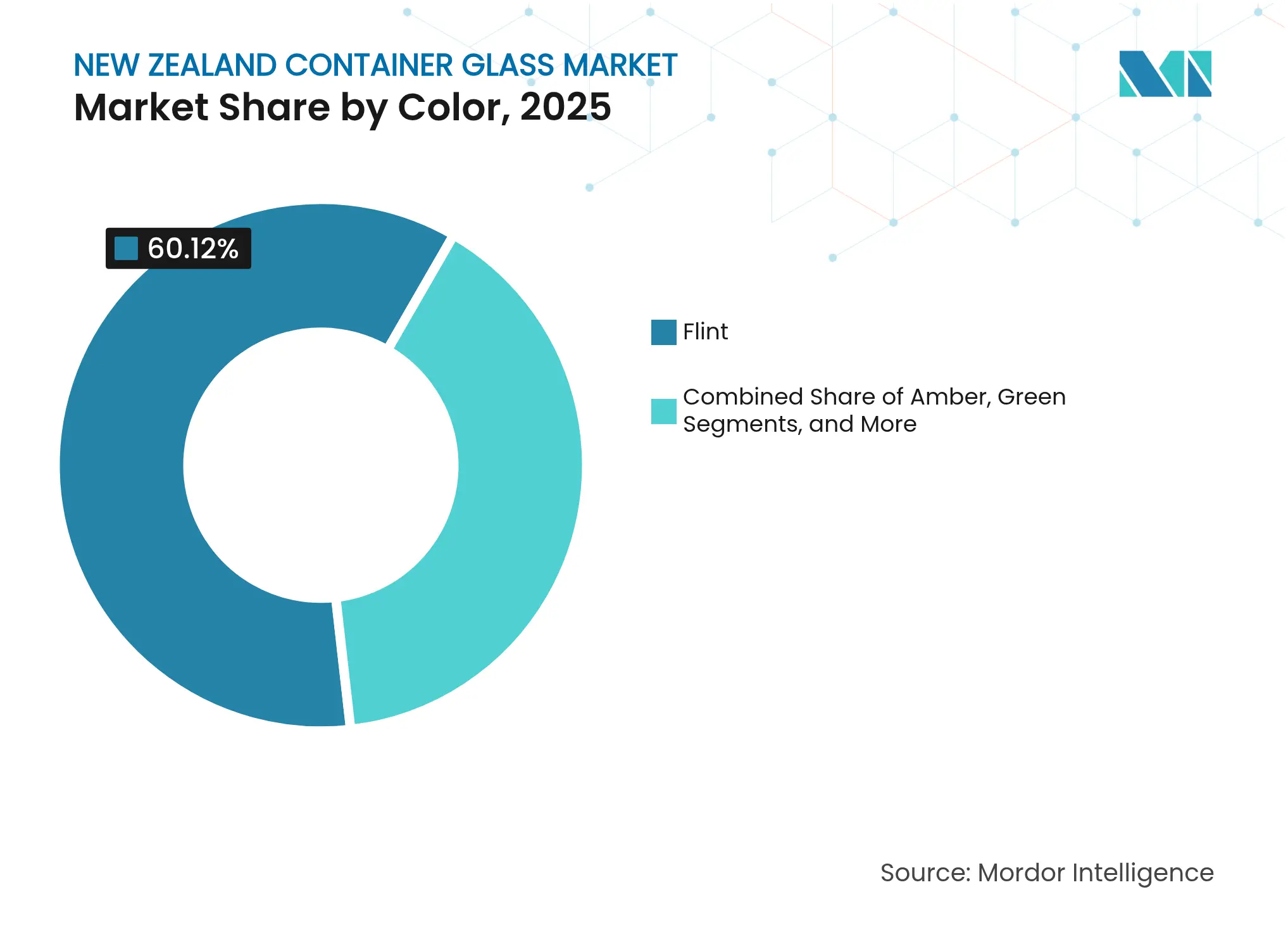

- Por cor, o mercado de vidro para embalagens da Nova Zelândia para vidro âmbar está projetado para crescer a um CAGR de 2,78% entre 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Vidro para Embalagens da Nova Zelândia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda crescente por produtos alimentícios e de bebidas premium com embalagens sustentáveis | +0.4% | Auckland, Wellington, Christchurch | Médio prazo (2-4 anos) |

| Aceleração da taxa de reciclagem de vidro e novos investimentos em processamento de caco de vidro | +0.3% | Polo industrial de Auckland | Curto prazo (≤ 2 anos) |

| Eliminação gradual de plásticos de difícil reciclagem pelo governo | +0.5% | Em todo o país | Médio prazo (2-4 anos) |

| Expansão das exportações de cerveja artesanal e vinho | +0.2% | Marlborough, Central Otago, Hawke's Bay | Longo prazo (≥ 4 anos) |

| Requisitos de embalagem para exportação de mel de mānuka premium | +0.1% | Ilha Norte | Médio prazo (2-4 anos) |

| Adoção de garrafas inteligentes com código QR para rastreabilidade | +0.1% | Em todo o país | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda crescente por produtos alimentícios e de bebidas premium com embalagens sustentáveis

A preferência do consumidor por materiais circulares eleva o mercado de vidro para embalagens da Nova Zelândia à medida que as marcas buscam credenciais de sustentabilidade confiáveis para compradores de exportação. A taxa de reciclagem de 71% do país posiciona o vidro à frente de substratos concorrentes para posicionamento premium, levando produtores de bebidas, mel e alimentos especiais a firmar contratos de fornecimento de longo prazo. Esses compradores valorizam a inércia do vidro, os benefícios para a vida útil do produto e a capacidade de demonstrar a qualidade do produto, sustentando prêmios de preço que contrabalançam o lento crescimento em tonelagem. Os produtores domésticos capitalizam a tendência para garantir melhores margens e se isolar das flutuações nos preços de commodities. O crescente interesse em esquemas de refil e retorno solidifica ainda mais a posição do vidro nas categorias premium, reforçando a narrativa das marcas em torno de proveniência e circularidade. O impulsionador, portanto, se traduz mais em valor do que em volume, mas ainda assim adiciona quilotoneladas incrementais que sustentam o CAGR previsto.

Aceleração da taxa de reciclagem de vidro e novos investimentos em processamento de caco de vidro

A atualização da Visy para fornos alimentados a oxigênio e o pré-aquecimento de caco de vidro reduzem o consumo de energia em 30%, equivalente ao aquecimento de 32.000 residências anualmente. O maior teor de material reciclado reduz a dependência de carbonato de sódio importado e oferece reduções significativas de carbono, conforme exigido pelos mercados de exportação. A harmonização de coleta em calçadas financiada pelo governo aumenta os volumes de coleta, fechando o ciclo entre as residências e o forno de Auckland. A melhor qualidade do caco de vidro reduz as temperaturas de fusão, mitigando a exposição aos voláteis preços de eletricidade no atacado. Essas eficiências permitem que a Visy mantenha a viabilidade da produção local, retenha empregos e adie a necessidade de garrafas acabadas importadas. À medida que a cadeia de fornecimento de caco de vidro amadurece, esperam-se ganhos adicionais no teor de material reciclado, reforçando os objetivos da economia circular e mitigando a volatilidade do mercado resultante de picos nos custos de matérias-primas.

Eliminação gradual de plásticos de difícil reciclagem pelo governo

Os Regulamentos de Minimização de Resíduos de 2025 ampliam as proibições de plásticos em bandejas, PVC e poliestireno, levando os proprietários de marcas a antecipar os prazos regulatórios migrando para o vidro.[2]Legislação da Nova Zelândia, "Regulamentos de Emenda de Minimização de Resíduos (Produtos Plásticos e Relacionados) de 2025," legislation.govt.nz O roteiro político previsível permite que os fabricantes invistam em ferramental para novos formatos de potes e garrafas sem receio de ativos obsoletos. Os requisitos de conformidade nos principais destinos de exportação amplificam a influência da proibição doméstica, pois os varejistas estrangeiros estão cada vez mais avaliando os fornecedores com base em pontuações de reciclabilidade. Para categorias de contato com alimentos, o vidro atende a rigorosos padrões de migração e barreira, tornando a substituição direta do ponto de vista regulatório. Embora a transição imponha custos de reengenharia, ela, em última análise, expande a demanda endereçável para o mercado de vidro para embalagens da Nova Zelândia por meio da introdução de SKUs incrementais que antes eram embalados em plásticos proibidos.

Expansão das exportações de cerveja artesanal e vinho

Apesar do aumento nas remessas de vinho a granel, vinícolas e cervejarias premium dependem da estética da garrafa para proteger o valor de sua marca no exterior. As exportações de vinho engarrafado totalizaram 134,6 milhões de litros em 2025, sustentando a demanda contínua por garrafas flint e verdes. Os cervejeiros artesanais fazem parceria com a plataforma de reutilização Again Again para garrafões retornáveis, integrando códigos QR que rastreiam as rotações dos recipientes e atraem consumidores conscientes do meio ambiente. Produtores regionais em Marlborough e Central Otago encomendam relevos distintos e cores especiais para sinalizar a proveniência nas prateleiras, ampliando o mix de produtos para a Visy. O cluster de bebidas orientado para exportação, portanto, impulsiona tanto o volume de base quanto a inovação no segmento premium dentro do mercado de vidro para embalagens da Nova Zelândia, sustentando um crescimento estável de longo prazo.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Disponibilidade de materiais substitutos (PET, metal, papel) | -0.3% | Centros urbanos | Curto prazo (≤ 2 anos) |

| Alto custo de energia para fusão de vidro na Nova Zelândia | -0.4% | Locais de fabricação | Curto prazo (≤ 2 anos) |

| Fornecimento doméstico limitado de areia de sílica; dependência de importações | -0.2% | Em todo o país | Médio prazo (2-4 anos) |

| Custos de frete de ilha remota corroendo a competitividade das exportações | -0.3% | Segmentos orientados para exportação | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Disponibilidade de materiais substitutos (PET, metal, papel)

Garrafas de PET sofisticadas e leves, latas de alumínio e sistemas de papel com barreira corroeram a participação do vidro em linhas sensíveis ao preço, como cerveja de gengibre e vinho de mesa. A planta de latas de alumínio da Record Aluminum, no valor de USD 100 milhões, programada para 2026, localizará o fornecimento de embalagens metálicas, reduzindo os prazos de entrega e os custos de transporte. Os produtores de vinho estão testando garrafas planas de PET reciclado para canais de comércio eletrônico, onde a economia de peso reduz as emissões de frete. Análises de ciclo de vida citadas por varejistas nórdicos mostram que esses formatos geram menos da metade da pegada de carbono de uma garrafa de vidro tradicional de 750 ml, pressionando os proprietários de marcas a diversificar as embalagens. Embora os segmentos premium ainda favoreçam o vidro, as rápidas melhorias nos substratos alternativos estão restringindo as perspectivas de crescimento do mercado de vidro para embalagens da Nova Zelândia nos SKUs convencionais.

Alto custo de energia para fusão de vidro na Nova Zelândia

Os preços de eletricidade no atacado subiram 230% em relação ao ano anterior em 2024, com a escassez de gás apertando o fornecimento. A fusão de vidro requer temperaturas de forno superiores a 1.500 °C, tornando a planta de Auckland da Visy excepcionalmente vulnerável. Alguns pares industriais reduziram turnos ou importaram recipientes acabados em vez de suportar exposições a preços de pico. Embora a mudança para combustível de oxigênio da Visy tenha aumentado a eficiência energética em um terço, os preços variáveis no mercado à vista ainda corroem as margens e desencorajam a expansão da capacidade. Os contratos de hedge de energia proporcionam alívio parcial, mas não podem compensar totalmente as restrições sistêmicas de fornecimento que o Ministério de Negócios, Inovação e Emprego espera que persistam por pelo menos três anos. A restrição tem o maior impacto negativo no CAGR previsto, sublinhando a dependência do setor de energia de base acessível.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Usuário Final: Bebidas Dominam Apesar da Diversificação

O segmento de bebidas representou 67,89% da participação do mercado de vidro para embalagens da Nova Zelândia em 2025, traduzindo-se em 114,93 quilotoneladas de demanda. As linhas de vinho premium e cerveja artesanal dependem de garrafas flint e verdes para proteger perfis de sabor delicados e transmitir uma marca artesanal nos canais de exportação. A produção anual da Visy supera 700 milhões de recipientes, com aproximadamente três quartos deles utilizados para bebidas alcoólicas. Embora as remessas de vinho a granel superem os volumes engarrafados, as vinícolas boutique continuam a preferir garrafas para vendas em adegas e varejo de alto padrão, sustentando assim a demanda doméstica por vidro. Espera-se que as bebidas não alcoólicas, incluindo kombucha e sucos de frutas naturais, adicionem volume incremental estável à medida que as tendências de bem-estar continuam a se acelerar.

A categoria de cosméticos e cuidados pessoais é a de crescimento mais rápido, expandindo-se a um CAGR de 2,63% até 2031, impulsionada por lançamentos de produtos de beleza ecológicos de luxo que requerem potes e conta-gotas premium. As marcas locais veem o vidro como um diferenciador nos canais online, onde a estética do unboxing influencia as compras repetidas. As aplicações alimentícias, incluindo mel de mānuka, geleias e condimentos, mantêm crescimento de dígito médio único, impulsionadas pelo marketing de proveniência e pelas proibições regulatórias de tampas plásticas compostas. O uso farmacêutico permanece um nicho pequeno, porém resiliente, centrado em xaropes de venda livre e nutracêuticos. Coletivamente, essas linhas não relacionadas a bebidas diversificam o risco e oferecem oportunidades de margem com valor agregado que sustentam o mercado de vidro para embalagens da Nova Zelândia.

Por Cor: Flint Lidera Enquanto o Âmbar Acelera

As garrafas flint representaram 60,12% do tamanho do mercado de vidro para embalagens da Nova Zelândia em 2025, equivalente a aproximadamente 101,78 quilotoneladas. O vidro transparente permite que vinícolas e produtores de mel demonstrem a clareza da cor, uma característica associada à pureza e qualidade percebidas. Fornos flint energeticamente eficientes e alta entrada de caco de vidro reduzem as emissões, proporcionando aos fabricantes um argumento de sustentabilidade para transmitir aos elos seguintes da cadeia. O vidro verde mantém uma base fiel de consumidores de vinho, pois as marcas tradicionais permanecem comprometidas com as paletas de garrafas tradicionais, apesar do escrutínio ambiental.

O vidro âmbar está projetado para crescer a um CAGR de 2,78%, impulsionado por suas superiores propriedades de bloqueio de UV, que prolongam a vida útil de produtos farmacêuticos sensíveis à luz e óleos especiais. Casas de fragrâncias nativas migraram para frascos âmbar personalizados que reforçam os atributos naturais da marca e atraem compradores internacionais. A Visy relata que os lotes coloridos atingem médias de conteúdo reciclado de 75%, chegando ocasionalmente à marca de 90%, graças às menores restrições de correspondência de cores. Embora representando uma base menor, a trajetória mais rápida do âmbar indica uma evolução do mix em direção a escolhas de cor orientadas por função dentro do mercado de vidro para embalagens da Nova Zelândia.

Análise Geográfica

Auckland abriga o único forno do país, abastecendo tanto a Ilha Norte quanto a Ilha Sul por meio de uma rede integrada de ferrovias e estradas que minimiza o manuseio duplo. A concentração melhora a economia de recuperação de energia, mas expõe a cadeia de fornecimento ao risco de um único local em caso de paralisações não planejadas. O porto de Auckland canaliza a maior parte da areia importada e das garrafas exportadas, enquanto volumes secundários passam por Tauranga e Napier para atender aos clusters de vinho em Hawke's Bay. As melhorias ferroviárias financiadas pelo plano de frete sustentável do governo reduzem os custos internos para remessas pesadas de caco de vidro, reforçando ainda mais a logística de ciclo fechado.

A demanda da Ilha Sul se concentra em Marlborough e Central Otago, onde as propriedades vinícolas requerem moldes de garrafas personalizados para transmitir histórias de terroir no exterior. As garrafas frequentemente viajam para o norte vazias e retornam para o sul cheias, otimizando as taxas de retorno de carga. A distribuição remota para centros turísticos da costa oeste permanece dependente de caminhões, adicionando prêmios de frete notáveis que podem levar pequenos produtores a optar por embalagens alternativas. No entanto, as altas taxas de recuperação de vidro dos conselhos regionais, superiores a 80% em Nelson, sustentam os fluxos de caco de vidro de volta a Auckland e melhoram a certeza de fornecimento para o forno.

Internacionalmente, a geografia de exportação da Nova Zelândia depende do transbordo australiano. Perturbações em Brisbane ou Sydney desencadeiam efeitos em cascata nos cronogramas de cadeia de frio para vinho engarrafado. O desvio para serviços diretos ao Norte da Ásia reduz os tempos de espera, mas incorre em fretes mais altos. Para se proteger, os exportadores mantêm cada vez mais estoques de segurança em armazéns alfandegados australianos, alterando as divisões de remessa, mas mantendo a produção doméstica. A geografia, portanto, molda a resiliência operacional e a competitividade de custos do mercado de vidro para embalagens da Nova Zelândia sem comprometer fundamentalmente o crescimento previsto.

Cenário Competitivo

O monopólio da Visy sobre a fusão doméstica confere escala formidável em aquisições, utilização de fornos e investimentos em sustentabilidade. Atingir 70% de conteúdo reciclado posiciona a empresa à frente de sua rede global e solidifica sua reputação como líder em embalagens circulares. A empresa aloca capital para controles digitais de fornos e P&D de redução de peso que diminuem os insumos de recursos enquanto preservam a integridade da garrafa. No entanto, o status de monopólio também aumenta o risco sistêmico; qualquer paralisação prolongada poderia forçar a dependência de importações a taxas de frete elevadas.

A consolidação de distribuidores está remodelando o segmento de importações premium. A aquisição da UniquePak pela TricorBraun em 2024 e a compra da Wainhouse pela Plasdene Glass-Pak em 2025 ampliam as bibliotecas de design e melhoram a disponibilidade just-in-time para SKUs de nicho.[3]TricorBraun, "TricorBraun adquire UniquePak e Alplas Products," tricorbraun.com Esses players visam destilados de alta margem, produtos farmacêuticos e cosméticos de luxo que os fornos de massa domésticos não conseguem atender com eficiência. Saverglass e Stoelzle fornecem decantadores ultrapremium, explorando lacunas na linha da Visy. Embora a participação das importações permaneça modesta, os níveis de serviço aprimorados e a amplitude do produto fornecem alternativas confiáveis que moderam o poder de precificação da Visy.

A ênfase estratégica de todos os participantes converge para a sustentabilidade. As atualizações de triagem óptica da Visy e a expansão da planta de caco de vidro de 200.000 toneladas sustentam as metas locais de reciclagem de vidro. O Fórum de Embalagens de Vidro coordena o financiamento do setor para a infraestrutura de coleta, garantindo que a responsabilidade financeira seja compartilhada entre os proprietários de marcas. Simultaneamente, fornecedores de tecnologia estão testando a rastreabilidade por blockchain para garrafões recarregáveis, combinando circularidade com engajamento do consumidor. A diferenciação competitiva, portanto, gira menos em torno do número de fornos e mais em torno das trajetórias de descarbonização e da transparência da cadeia de fornecimento dentro do mercado de vidro para embalagens da Nova Zelândia.

Líderes do Setor de Vidro para Embalagens da Nova Zelândia

Visy Glass Ltd

Saverglass Nz Ltd

Cpack Ltd

Cospak Ltd

Feemio Group Co., Ltd

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Plasdene Glass-Pak adquiriu a Wainhouse Glass Packaging, sediada em Auckland, criando a Plasdene Glass-Pak NZ e ampliando o fornecimento de embalagens rígidas nas linhas de alimentos, bebidas e produtos farmacêuticos.

- Abril de 2025: A Visy atingiu a marca média de 70% de conteúdo de vidro reciclado em suas operações na Nova Zelândia, sendo a primeira em sua rede global a alcançar esse referencial.

- Maio de 2024: A TricorBraun concluiu a aquisição da UniquePak e da Alplas Products, aprofundando as capacidades de distribuição de embalagens de vidro premium na Austrália e na Nova Zelândia.

- Fevereiro de 2024: A Visy concluiu uma atualização de instalação de reciclagem de vidro no valor de AUD 50 milhões em Laverton, dobrando a capacidade de processamento para 200.000 toneladas anuais.

Escopo do Relatório do Mercado de Vidro para Embalagens da Nova Zelândia

O vidro para embalagens é projetado para a fabricação de recipientes de vidro, incluindo garrafas, potes, utensílios de mesa e tigelas. Seus principais atributos incluem inércia química, esterilidade e impermeabilidade, tornando-o especialmente procurado nos setores de bebidas, alimentos, farmacêuticos e cosméticos. A pesquisa também examina os fatores de crescimento subjacentes e os principais fornecedores do setor, todos os quais ajudam a sustentar as estimativas de mercado e as taxas de crescimento ao longo do período previsto. As estimativas e projeções de mercado são baseadas nos fatores do ano base e obtidas por meio de abordagens de cima para baixo e de baixo para cima.

O mercado de vidro para embalagens da Nova Zelândia é segmentado por vertical de usuário final (bebidas [bebidas alcoólicas (cerveja, vinho, destilados e outras bebidas alcoólicas {sidra e outras bebidas fermentadas}), bebidas não alcoólicas (sucos, bebidas carbonatadas (CSDs), bebidas à base de produtos lácteos, outras bebidas não alcoólicas)], alimentos [geleia, compota, marmelada, mel, salsichas e condimentos, óleo, conservas], cosméticos e cuidados pessoais, produtos farmacêuticos (excluindo frascos e ampolas) e perfumaria), por cor (verde, âmbar, flint e outras cores). O relatório oferece previsões de mercado e tamanho em volume (quilotoneladas) para todos os segmentos acima.

| Bebidas | Alcoólicas | Cerveja |

| Vinho | ||

| Destilados | ||

| Outras Bebidas Alcoólicas (Sidra e Outras Bebidas Fermentadas) | ||

| Não Alcoólicas | Sucos | |

| Bebidas Carbonatadas (CSDs) | ||

| Bebidas à Base de Produtos Lácteos | ||

| Outras Bebidas Não Alcoólicas | ||

| Alimentos (Geleia, Compota, Marmelada, Mel, Salsichas e Condimentos, Óleo, Conservas) | ||

| Cosméticos e Cuidados Pessoais | ||

| Produtos Farmacêuticos (excluindo Frascos e Ampolas) | ||

| Perfumaria | ||

| Verde |

| Âmbar |

| Flint |

| Outras Cores |

| Por Usuário Final | Bebidas | Alcoólicas | Cerveja |

| Vinho | |||

| Destilados | |||

| Outras Bebidas Alcoólicas (Sidra e Outras Bebidas Fermentadas) | |||

| Não Alcoólicas | Sucos | ||

| Bebidas Carbonatadas (CSDs) | |||

| Bebidas à Base de Produtos Lácteos | |||

| Outras Bebidas Não Alcoólicas | |||

| Alimentos (Geleia, Compota, Marmelada, Mel, Salsichas e Condimentos, Óleo, Conservas) | |||

| Cosméticos e Cuidados Pessoais | |||

| Produtos Farmacêuticos (excluindo Frascos e Ampolas) | |||

| Perfumaria | |||

| Por Cor | Verde | ||

| Âmbar | |||

| Flint | |||

| Outras Cores | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de vidro para embalagens da Nova Zelândia em 2026?

O tamanho do mercado de vidro para embalagens da Nova Zelândia é de 171,88 quilotoneladas em 2026.

Qual é o CAGR projetado para a demanda de vidro para embalagens até 2031?

A demanda está prevista para crescer a um CAGR de 1,54%, atingindo 185,4 quilotoneladas até 2031.

Qual usuário final detém a maior participação na demanda doméstica por vidro?

As bebidas lideram com 67,89% da participação do mercado de vidro para embalagens da Nova Zelândia em 2025.

Quem é o principal fabricante de vidro para embalagens na Nova Zelândia?

A Visy opera o único forno do país e fornece mais de 700 milhões de recipientes anualmente.

Como as regulamentações governamentais estão influenciando a adoção de embalagens de vidro?

As regras de eliminação gradual de plásticos e um esquema nacional de retorno de embalagens estão acelerando a substituição pelo vidro e o cumprimento das metas de conteúdo reciclado.

Página atualizada pela última vez em: