Taille et part du marché des voitures d'occasion en Indonésie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

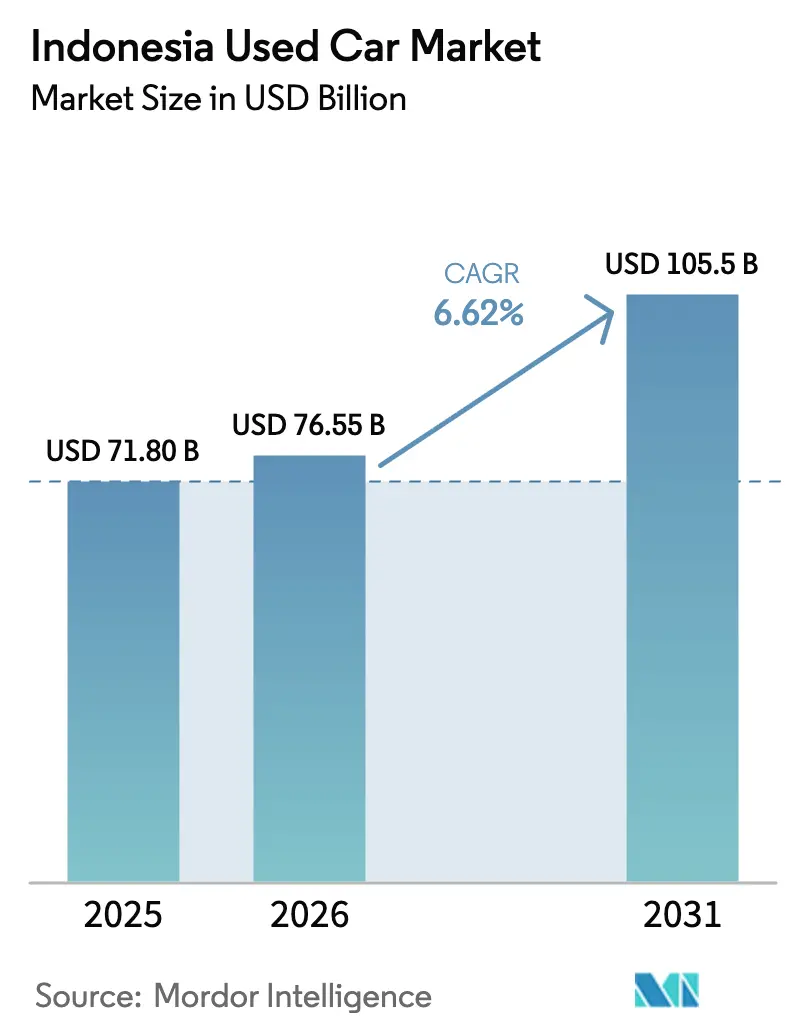

| Taille du marché de l'année de base (2025) | 71.80 Milliards de dollars |

| Taille du Marché (2026) | 76.55 Milliards de dollars |

| Taille du Marché (2031) | 105.5 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.62% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des voitures d'occasion en Indonésie par Mordor Intelligence

La taille du marché des voitures d'occasion en Indonésie devrait croître de 71,80 milliards USD en 2025 à 76,55 milliards USD en 2026, et les prévisions indiquent qu'elle atteindra 105,5 milliards USD d'ici 2031, à un TCAC de 6,62 % sur la période 2026-2031. La résilience de la demande reflète une inclination structurelle vers les véhicules d'occasion, les conditions de crédit plus strictes et la baisse du pouvoir d'achat poussant les ménages à étirer leurs budgets sans pour autant reporter leurs objectifs de mobilité. Le financement des voitures d'occasion a dépassé les prêts pour les voitures neuves pour la première fois en 2024, signalant une recalibration durable du comportement des consommateurs. Les petites annonces en ligne dominent désormais les parcours de découverte, et les outils émergents de notation par intelligence artificielle réduisent la dispersion des prix en fournissant aux acheteurs des scores objectifs sur l'état des véhicules. Les ajustements de financement opérés par les grandes banques améliorent l'accessibilité et les marges, tandis que les renouvellements de flottes de covoiturage injectent un flux régulier de véhicules de qualité dans les stocks des concessionnaires.

Principaux points à retenir du rapport

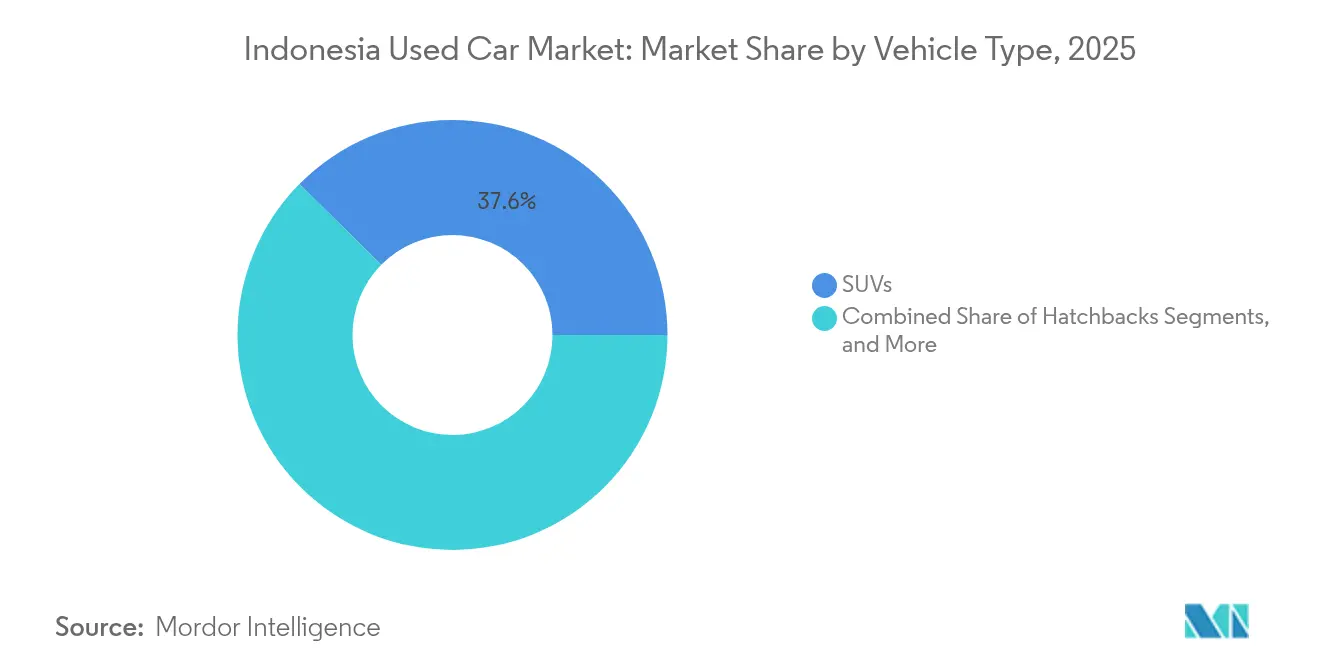

- Par type de véhicule, les SUV détenaient 37,62 % de la part du marché des voitures d'occasion en Indonésie en 2025, tandis que les MPV devraient progresser à un TCAC de 7,05 % jusqu'en 2031.

- Par type de carburant, les modèles à essence représentaient 63,10 % de la taille du marché des voitures d'occasion en Indonésie en 2025 ; les véhicules hybrides et électriques progressent à un TCAC de 12,34 % jusqu'en 2031.

- Par segment de prix, la tranche 11 000-21 999 USD a capturé 39,05 % des revenus du marché des voitures d'occasion en Indonésie en 2025 et croît à un TCAC de 7,33 % jusqu'en 2031.

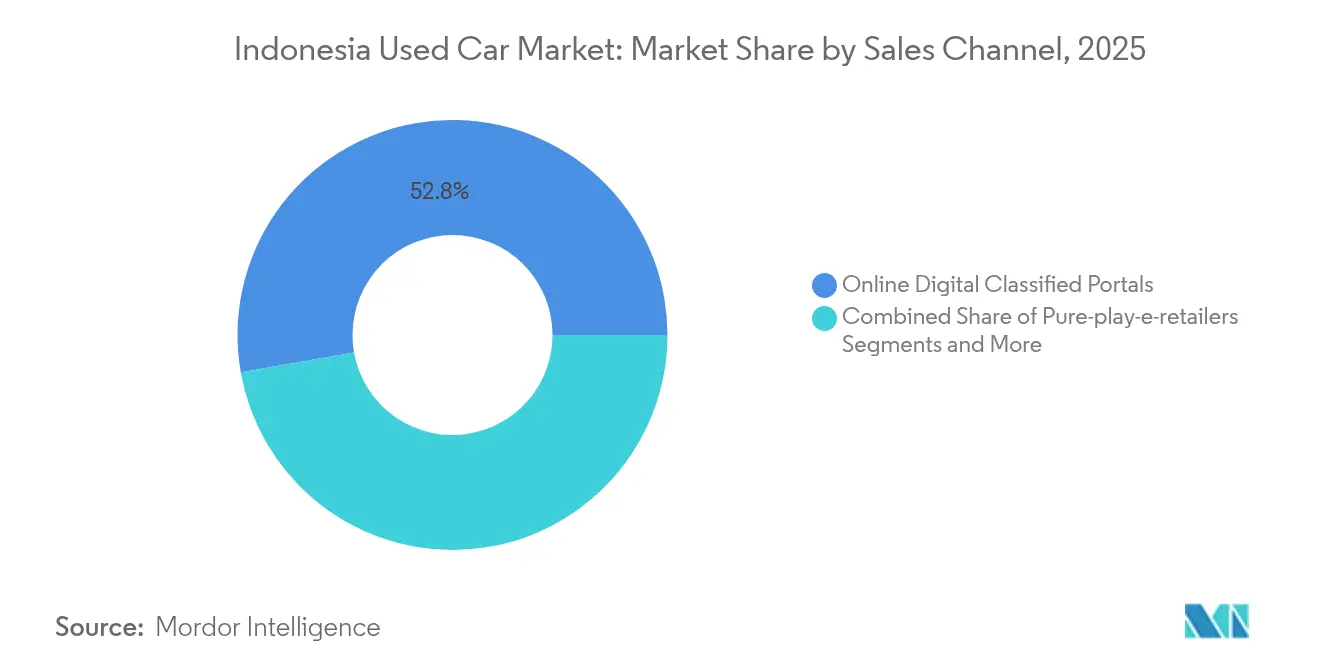

- Par canal de vente, les portails de petites annonces numériques en ligne représentaient 52,78 % de la taille du marché des voitures d'occasion en Indonésie en 2025 ; les e-détaillants spécialisés progressent à un TCAC de 10,74 % jusqu'en 2031.

- Par type de vendeur, les concessionnaires non organisés détenaient 66,20 % de la taille du marché des voitures d'occasion en Indonésie en 2025, mais les acteurs organisés se développent plus rapidement avec un TCAC de 8,25 % jusqu'en 2031.

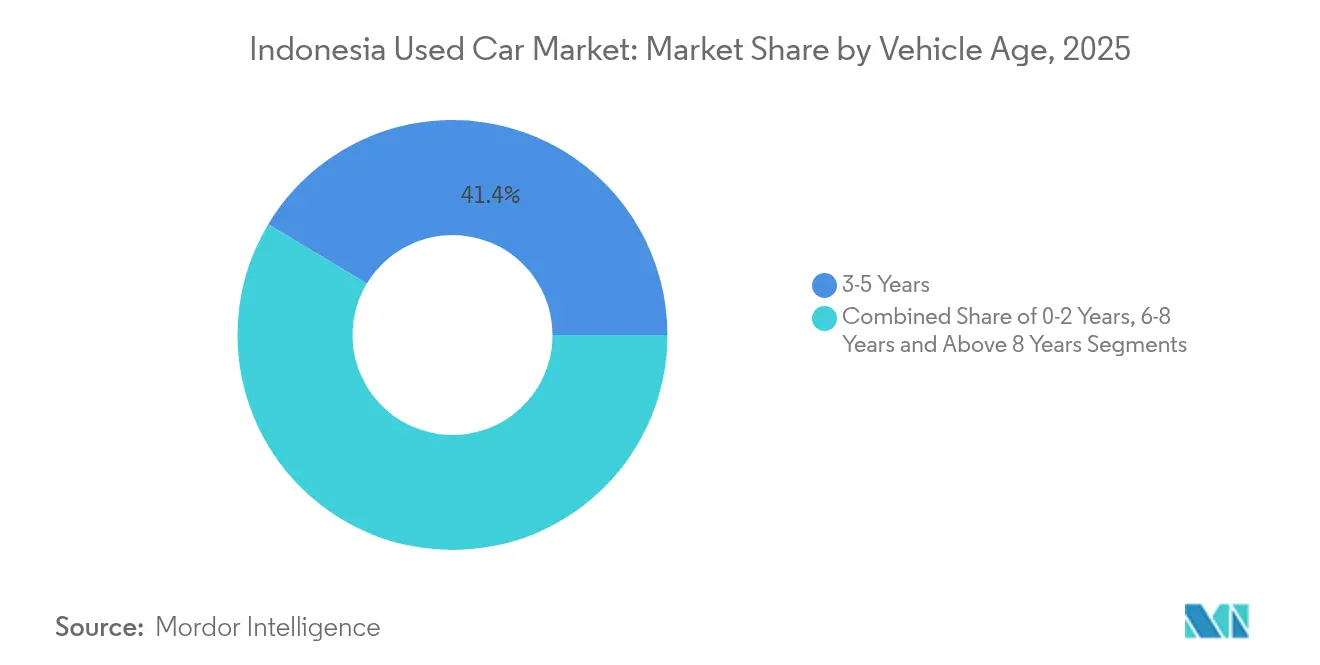

- Par âge du véhicule, les véhicules âgés de 3 à 5 ans représentaient une part de 41,38 % en 2025, tandis que les véhicules âgés de 0 à 2 ans devraient croître à un TCAC de 7,74 % jusqu'en 2031.

- Par prestataires de financement, les banques ont capturé 75,40 % des revenus en 2025 et progressent à un TCAC de 7,19 %.

- Par géographie, Jakarta représentait 33,20 % des revenus en 2025, tandis que le Sumatra du Nord est sur la voie du TCAC le plus rapide à 6,74 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des voitures d'occasion en Indonésie

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La croissance des activités de petites annonces en ligne et d'e-commerce | +1.8% | National ; cœur de Java avec débordement vers Sumatra | Court terme (≤ 2 ans) |

| Pivot des banques vers les prêts automobiles pour voitures d'occasion | +1.5% | Jakarta, Java occidental, Java oriental | Court terme (≤ 2 ans) |

| Expansion du réseau de concessionnaires organisés | +1.2% | Sumatra, Kalimantan, Sulawesi | Moyen terme (2-4 ans) |

| Cycles de renouvellement des flottes de covoiturage | +0.9% | Centres urbains | Moyen terme (2-4 ans) |

| Programmes de rachat des constructeurs automobiles | +0.7% | National | Long terme (≥ 4 ans) |

| Notation de l'état des véhicules par intelligence artificielle | +0.4% | Grandes villes | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Croissance des activités de petites annonces en ligne et d'e-commerce

Les portails numériques permettent aux consommateurs de comparer les prix, le kilométrage et les photos, rationalisant ainsi leurs transactions avant de contacter les vendeurs. Les opérateurs de plateformes intègrent l'inspection, le financement et la documentation, réduisant les frictions lors de la recherche dans les villes secondaires où la densité des concessionnaires est faible. Le débit de 17 500 unités de SEVA et la valeur brute des transactions de 8,2 billions IDR en 2024 ont validé le modèle, encourageant les entrées de capitaux et la création de licornes [1]OCBC Ventura, "SEVA Catat Pertumbuhan di Tengah Tren Suram," OCBCVENTURA.COM. Les grands conglomérats ont réagi : l'acquisition d'OLX par Astra a aligné le financement captif, les centres d'inspection et la logistique en une seule pile. Le soutien réglementaire de l'OJK pour les prêts numériques intégrés aux plateformes complète une expérience sans friction, propulsant le marché des voitures d'occasion en Indonésie vers une pénétration en ligne plus profonde.

Pivot des banques vers des produits de prêt spécifiques aux voitures d'occasion

Les grandes banques telles que BCA ont développé leurs portefeuilles de prêts automobiles à 65,3 billions IDR (4,1 milliards USD) en 2024, les voitures d'occasion représentant une part croissante alors que les prêteurs cherchent des rendements plus élevés [2]BCA, "Kredit Kendaraan BCA Naik 14,8%," BCA.CO.ID. Les cartes de notation propriétaires ont évolué pour intégrer une gamme de facteurs cruciaux, notamment les tranches de kilométrage, les notes d'inspection détaillées et les valeurs de revente projetées, dépassant la focalisation traditionnelle sur le revenu de l'emprunteur. Cette approche innovante permet une pré-approbation instantanée au sein des marchés en ligne, réduisant considérablement les délais d'approbation à quelques heures seulement. En conséquence, ce processus rationalisé améliore non seulement les taux de conversion, mais revitalise également la liquidité sur le marché des voitures d'occasion en Indonésie, créant des opportunités dynamiques pour les acheteurs et les vendeurs.

Expansion des réseaux de concessionnaires organisés hors de Java

Les concessionnaires organisés s'implantent au Sumatra, à Kalimantan et à Sulawesi, apportant avec eux des inspections standardisées en 150 points et des offres de garantie qui renforcent la confiance des consommateurs [3]PT Toyota Astra Motor, "Ekspansi Dealer Toyota di Daerah," ASTRA.CO.ID. Les points de vente soutenus par Toyota illustrent comment l'échelle d'une franchise peut réduire les coûts logistiques et raccourcir les rotations de stocks. Les consommateurs des îles extérieures, autrefois limités aux parcs non organisés, ont désormais accès à des véhicules fiables et au financement, accélérant la motorisation là où les taux de possession sont encore inférieurs à ceux de Java. L'amélioration des routes et la modernisation des ports réduisent les coûts de transport unitaires, améliorent les marges et renforcent la boucle de croissance pour le segment organisé.

Cycles de renouvellement des flottes de covoiturage (Grab et Gojek)

Les cycles de rotation sur trois ans libèrent des milliers d'unités bien entretenues avec des historiques de service complets, créant des stocks premium pour les programmes certifiés. L'engagement de Gojek d'électrifier 100 % de sa flotte d'ici 2030 implique des cessions encore plus importantes de voitures à essence en milieu de décennie, renforçant l'offre dans les principaux centres urbains. L'entretien documenté des véhicules de flotte améliore les valeurs résiduelles, réduisant les chocs de dépréciation pour les seconds propriétaires.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Fraude aux compteurs kilométriques et aux historiques d'accidents | -1.1% | National ; parcs non organisés | Court terme (≤ 2 ans) |

| Bases de données d'immatriculation provinciales fragmentées | -0.8% | Toutes les provinces | Moyen terme (2-4 ans) |

| Coûts logistiques inter-îles élevés | -0.6% | Flux vers les îles extérieures | Long terme (≥ 4 ans) |

| Contrôles de batterie certifiés limités | -0.3% | Premiers groupements de véhicules électriques | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La fraude aux compteurs kilométriques et aux historiques d'accidents reste omniprésente

Les systèmes provinciaux STNK et BPKB fonctionnent en silos, permettant à des acteurs malveillants de réinitialiser le kilométrage ou de dissimuler des dommages causés par des inondations lorsque les véhicules traversent les frontières. Les primo-acheteurs et les acheteurs en ligne en subissent les conséquences, payant des prix gonflés pour des voitures compromises. Les déficits de confiance augmentent les primes de risque de financement, freinant la dynamique du marché des voitures d'occasion en Indonésie jusqu'à ce que l'inspection par intelligence artificielle et les données centralisées deviennent courantes.

Bases de données d'immatriculation provinciales fragmentées

Les transferts entre les 34 provinces d'Indonésie nécessitent des formalités administratives en série et de multiples frais, allongeant les cycles de transaction et ouvrant des fenêtres à la corruption. Les concessionnaires qui se développent à l'échelle nationale doivent maîtriser des réglementations disparates, ce qui génère des frais généraux que les vendeurs non organisés contournent souvent. La lourdeur administrative freine le commerce inter-provincial, limitant la mutualisation de la demande et maintenant des divergences de prix régionales.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de véhicule : les SUV en tête malgré l'élan des MPV

Les SUV détenaient 37,62 % de la part du marché des voitures d'occasion en Indonésie en 2025, soutenus par une grande garde au sol et une sécurité perçue dans les rues encombrées. Les MPV, progressant à un TCAC de 7,05 %, séduisent les ménages multigénérationnels qui apprécient les portes coulissantes et les sièges modulables. Les berlines s'adressent aux navetteurs en quête d'efficacité énergétique, et les berlines compactes ciblent les primo-accédants qui naviguent dans des zones de stationnement restreintes. La taille du marché des voitures d'occasion en Indonésie pour les SUV devrait suivre le rythme d'une offre robuste issue des remplacements de flottes, tandis que les MPV se vendent plus rapidement dans les banlieues de Java où la demande pour les trajets scolaires augmente. Les constructeurs automobiles chinois ont pénétré les deux segments avec des versions hybrides compétitives, poussant les acteurs japonais établis à renouveler leurs gammes plus fréquemment.

Les SUV à nouvelles énergies alimentent les acheteurs ambitieux à Jakarta et Surabaya, tandis que les MPV compacts dominent les routes des îles extérieures où la qualité des routes est variable. Les plateformes numériques recommandent algorithmiquement les SUV aux prospects du covoiturage et les MPV aux familles en expansion, améliorant l'efficacité des correspondances. Les programmes certifiés surpondèrent les SUV et les MPV car les ventes additionnelles de garanties sont plus rentables que pour les berlines.

Par type de carburant : la domination de l'essence face à la disruption électrique

Les modèles à essence commandent encore 63,10 % de la taille du marché des voitures d'occasion en Indonésie en 2025, mais les modèles hybrides et électriques affichent un TCAC de 12,34 %, portés par des réductions de TVA et la suppression de la taxe de luxe. La part du diesel s'érode dans un contexte de discussions croissantes sur les subventions et de contrôle des émissions. La taille du marché des voitures d'occasion en Indonésie pour les modèles électriques reste faible, mais le déploiement de chargeurs rapides et les feuilles de route gouvernementales catalysent les futures ventes secondaires. Les valeurs résiduelles des hybrides ont surpassé leurs homologues à essence dans les enchères de Jakarta de 6 à 8 % depuis 2024, laissant entrevoir une évolution des calculs des acheteurs.

L'incertitude liée à la dégradation des batteries freine une adoption plus large. Les concessionnaires hésitent à stocker des véhicules électriques à batterie (VEB) plus anciens sans tests des constructeurs. Les banques appliquent des durées plus courtes et des décotes de garantie plus élevées pour les VEB en attente de garanties sur les batteries. Les voitures à essence conservent cependant des avantages en termes de liquidité dans les échanges ruraux où la recharge reste rare.

Par segment de prix : les véhicules de gamme intermédiaire dominent le marché

Les unités tarifées entre 11 000 et 21 999 USD détenaient 39,05 % des revenus du marché des voitures d'occasion en Indonésie en 2025 et ont progressé à un TCAC de 7,33 %, s'alignant sur l'accessibilité financière médiane des ménages et les tranches de prêts bancaires. Les modèles d'entrée de gamme en dessous de 5 500 USD attirent les acheteurs au comptant dans les villes de niveau 3, tandis que les tranches premium au-dessus de 22 000 USD servent les citadins aisés qui visent des marques de luxe. La part du marché des voitures d'occasion en Indonésie pour les véhicules de gamme intermédiaire bénéficie d'une abondance de reprises et de programmes certifiés regroupant des garanties d'un an.

Les calculateurs en ligne présentant des scénarios de versements mensuels renforcent la visibilité de la gamme intermédiaire : une Avanza à 15 000 USD avec un apport de 20 % et une durée de 48 mois reste la combinaison la plus recherchée sur les principaux portails. La croissance dans les tranches premium repose sur les rotations d'expatriés et les cessions de flottes d'entreprises, mais reste marginale par rapport aux segments cœurs axés sur la valeur.

Par canal de vente : les plateformes numériques redéfinissent la distribution

Les petites annonces numériques ont capturé 52,78 % de la part du marché des voitures d'occasion en Indonésie en 2025, tandis que les e-détaillants spécialisés affichent le TCAC le plus rapide à 10,74 %. Les concessionnaires franchisés préservent leurs relations via des modèles omnicanaux proposant des essais routiers à domicile, mais les parcs indépendants s'appuient sur des liens communautaires et des plans de paiement négociables. Les hybrides d'enchères liquident rapidement les rotations de flottes, renforçant la découverte des prix en gros. La taille du marché indonésien des voitures d'occasion transactée en ligne continuera de s'étendre à mesure que les prêteurs intégreront des API pour la notation de crédit en temps réel.

Les showrooms physiques modernes évoluent pour devenir des centres de traitement du dernier kilomètre cruciaux pour les acheteurs de véhicules qui ont déjà réduit leurs choix en ligne. Grâce à la technologie avancée de géo-ciblage, les plateformes en ligne permettent désormais aux acheteurs potentiels à Jakarta d'accéder aux annonces de véhicules provenant de dépôts situés dans un rayon pratique de 30 kilomètres. Cette innovation réduit considérablement le temps et les efforts nécessaires pour les inspections en personne, améliorant l'expérience d'achat globale et générant des taux de conversion plus élevés pour les concessions.

Par type de vendeur : le segment organisé gagne du terrain

Les vendeurs non organisés représentent encore 66,20 % des revenus du marché des voitures d'occasion en Indonésie en 2025, mais les canaux organisés progressent à un TCAC de 8,25 % grâce à des avantages d'échelle en matière d'inspection, de remise en état et de partenariats de financement. Pour les consommateurs, une politique de retour sous trois jours et la transparence des prix fixes compensent de légères primes de prix, favorisant l'intention d'achat répété. La taille du marché des voitures d'occasion en Indonésie gérée par les concessionnaires organisés a triplé depuis 2019, les préoccupations hygiéniques de l'ère pandémique ayant poussé les acheteurs vers des enseignes professionnelles.

Les investisseurs institutionnels sont de plus en plus attirés par les concessionnaires en ligne à faible intensité d'actifs qui sous-traitent stratégiquement leurs processus de remise en état à des ateliers partenaires. Cette approche leur permet de préserver leur capital, qui peut ensuite être alloué à des initiatives marketing solides et au maintien d'un flottant de stocks adéquat. De plus, les modèles de franchise offrent aux petites concessions familiales de précieuses opportunités de développement de marque et d'accès à des plateformes technologiques avancées. Cela améliore non seulement leur efficacité opérationnelle, mais accélère également leur parcours vers la formalisation dans un marché concurrentiel.

Par âge du véhicule : les années de prime jeunesse stimulent la demande

Les modèles âgés de 3 à 5 ans contrôlaient 41,38 % de la part du marché des voitures d'occasion en Indonésie en 2025, les acheteurs recherchant le meilleur rapport dépréciation-modernité avec des technologies d'infodivertissement et de sécurité actuelles. Les véhicules quasi neufs de 0 à 2 ans affichent le TCAC le plus rapide à 7,74 %, grâce aux cessions des flottes de covoiturage et aux programmes de rachat des constructeurs. La part du marché des voitures d'occasion en Indonésie pour les voitures de 6 à 8 ans se maintient grâce à la persistance d'une demande rurale axée sur les coûts. L'âge détermine les plafonds de durée de financement : les banques plafonnent généralement les voitures de 0 à 2 ans à 60 mois, celles de 3 à 5 ans à 48 mois et celles de 6 à 8 ans à 36 mois, ce qui influe sur les résultats en matière d'accessibilité financière.

Les historiques d'entretien de qualité flotte maintiennent une rotation rapide dans la tranche 0-5 ans, tandis que les stocks plus anciens subissent des délais de rotation plus longs et des budgets de reconditionnement plus élevés. La notation de l'état par intelligence artificielle aide les véhicules plus anciens à trouver plus rapidement des acheteurs au prix approprié.

Par prestataires de financement : les banques maintiennent leur leadership

Les banques détenaient 75,40 % de la part du marché des voitures d'occasion en Indonésie en 2025 et devraient progresser à un TCAC de 7,19 % d'ici 2031, en s'appuyant sur leur réseau d'agences, leurs faibles coûts de financement et l'assurance groupée. Les sociétés financières non bancaires (SFNB) ciblent sélectivement les travailleurs indépendants que les banques considèrent comme présentant un risque plus élevé, mais proposent des prêts à des taux supérieurs de 150 à 250 points de base. Les captives des constructeurs attirent les clients qui changent de marque grâce à des remises de fidélité et à l'entretien groupé. La taille du marché des voitures d'occasion en Indonésie, financée via des canaux numériques, a bondi après que les banques ont intégré des approbations instantanées dans les applications de marchés en ligne.

La tarification basée sur le risque aligne les taux d'intérêt sur les notes d'inspection, incitant les acheteurs à opter pour des véhicules certifiés. Les ratios de défaillance restent gérables à 1,9 % contre 3,4 % pour les portefeuilles de voitures neuves, soulignant l'amélioration des algorithmes d'évaluation des garanties.

Analyse géographique

Jakarta a généré 33,20 % des revenus du marché des voitures d'occasion en Indonésie en 2025, soutenue par un revenu par habitant élevé, une dense concentration de concessionnaires et une infrastructure de crédit mature. Les valeurs moyennes des transactions dépassent les normes nationales de 22 % car les acheteurs privilégient les SUV récents. La concurrence compresse les marges brutes, incitant les acteurs à prospecter la demande de débordement dans les villes satellites comme Depok et Tangerang.

Java occidental et Java oriental bénéficient de liens manufacturiers solides qui créent des flux de reprises réguliers et un accès aisé aux centres de services. La connectivité routière et ferroviaire maintient les coûts logistiques bas, soutenant une rotation soutenue. Les zones industrielles émergentes de Java central favorisent la formation d'une classe moyenne, élargissant la base de clientèle pour les MPV axés sur la valeur.

Le TCAC de 6,74 % du Sumatra du Nord jusqu'en 2031 illustre la diversification de l'archipel. Le statut de hub logistique de Medan attire des concessionnaires organisés qui construisent des supermarchés automobiles multi-marques. Les incitations provinciales pour les start-ups numériques rationalisent l'expansion du commerce en ligne, réduisant les écarts de prix avec Java. D'autres provinces des îles extérieures comme le Sulawesi du Sud et le Kalimantan oriental progressent à partir de bases modestes, la montée en puissance de l'exploitation minière et des plantations renforçant le pouvoir d'achat, même si les coûts d'expédition élevés freinent encore l'arbitrage entre les îles.

Paysage réglementaire

L'Indonésie maintient un régime restrictif pour les importations de véhicules de tourisme d'occasion, l'importation étant généralement interdite dans le cadre du Ministère du Commerce, avec seulement des exceptions limitées possibles via des permis spécifiques et des recommandations techniques. La refonte de la politique d'importation de 2025 via le règlement du Ministère du Commerce (Permendag) n° 16 de 2025, entré en vigueur le 29 août 2025, a remplacé le cadre précédent (y compris le Permendag 36/2023) et coexiste avec le Permendag 24 de 2025 régissant les importations de biens en état non neuf, renforçant les contrôles sur ce qui peut entrer dans le pays en tant que biens d'occasion.

En matière de conformité et de normes, le Badan Standardisasi Nasional (BSN) supervise les normes nationales indonésiennes (SNI) qui sous-tendent l'éligibilité des véhicules à la circulation, y compris les exigences en matière de sécurité et d'émissions et les références SNI spécifiques utilisées dans l'écosystème des véhicules électriques (KBLBB), telles que SNI 8872:2019 et SNI 8928:2023. Les processus de permis d'importation et de douane passent par l'Indonesia National Single Window (SINSW) pour le Surat Persetujuan Impor et le dédouanement, et les exigences de déclaration mises à jour dans le cadre de 2025 imposent une discipline plus stricte en matière de reporting de conformité après dédouanement pour les parties utilisant une documentation d'expertise.

Paysage concurrentiel

La concurrence s'intensifie alors que les acteurs établis et les perturbateurs technologiques se disputent une part dans un marché où les parcs non organisés dominent encore les volumes. Astra, s'appuyant sur sa distribution Toyota, contrôle désormais les centres d'inspection, les bras financiers et la portée numérique d'OLX, forgeant un écosystème fermé difficile à reproduire. Le marché des voitures d'occasion en Indonésie récompense les plateformes qui intègrent crédit, garantie et logistique ; la consolidation verticale s'accélère donc.

Les spécialistes ciblent des points de douleur spécifiques : la notation par intelligence artificielle d'Autopedia sous-tend les modèles de risque de financement ; des start-ups logistiques testent l'agrégation de transport roulier pour réduire les coûts inter-îles ; et des entreprises d'analyse de batteries se préparent à la demande imminente de seconde vie des véhicules électriques.

Les entrants étrangers tels que CARS24 exploitent des bases de données mondiales pour affiner les courbes de valeur résiduelle indonésiennes, mais doivent localiser l'inspection pour tenir compte de la corrosion induite par le climat et des conditions routières. La surveillance réglementaire de l'OJK soutient l'innovation des technologies financières tout en imposant une plus grande transparence envers les consommateurs, augmentant les barrières de conformité pour les petits concessionnaires.

Leaders du secteur des voitures d'occasion en Indonésie

OLX Indonesia

Toyota Astra Motor (Toyota Trust)

Carro Indonesia

Carsome Indonesia

Mobil88 (PT Serasi Auto Raya (SERA))

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Le déplacement des parcours d'achat et de transaction vers les plateformes numériques crée un espace blanc pour des offres de véhicules d'occasion de bout en bout, axées sur la conformité, regroupant inspection, financement, documentation et logistique. Les modèles de commerce en ligne montent en puissance, les portails de petites annonces numériques en ligne représentant déjà 52,78 % de la valeur des transactions en 2025, laissant de la place aux acteurs organisés pour gagner des parts de marché en formalisant l'offre et en réduisant le risque de fraude.

Une deuxième opportunité se situe à l'intersection des programmes certifiés, des garanties et du financement, où les banques représentent déjà 75,40 % des revenus du financement des véhicules d'occasion (2025) et intègrent des approbations plus rapides dans les flux des places de marché. Les signaux politiques et industriels en 2026 continuent également d'attirer l'attention sur l'accessibilité financière et les priorités de l'industrie nationale : GAIKINDO a publié un objectif de gros de 850 000 véhicules neufs pour 2026 et a rapporté une croissance des ventes au détail de 10,5 % en glissement annuel, atteignant 433 848 unités au premier semestre 2026, tandis que le Ministère de l'Industrie a déclaré en février 2026 que des incitations automobiles proposées avaient été soumises au Ministère des Finances mais n'étaient pas encore confirmées. Avec la TVA sur les transactions de véhicules d'occasion régie par le règlement du MoF 65/PMK.03/2022 et les restrictions à l'importation limitant les entrées de véhicules d'occasion, l'espace opérationnel se concentre sur les stocks d'origine nationale, la capacité de reconditionnement et l'évaluation de l'état basée sur les données (y compris la vérification de l'état de la batterie pour les véhicules hybrides/électriques d'occasion) afin d'accroître la confiance des acheteurs et des prêteurs.

Développements récents du secteur

- Juillet 2026 : OLXmobbi a été nommé partenaire officiel de reprise pour le GAIKINDO Indonesia International Auto Show (GIIAS) 2026 (30 juillet au 9 août 2026). Ce partenariat positionne OLX plus profondément dans l'entonnoir de transaction en captant l'offre de reprise lors d'un événement majeur de véhicules neufs, soutenant le réapprovisionnement des stocks et la vente croisée de financement et d'inspections.

- Mai 2026 : PT Toyota Astra Motor a réaffirmé le programme de véhicules d'occasion certifiés Toyota Trust avec des offres de garantie structurées (Prime et Prime Extra) couvrant les véhicules jusqu'à huit ans ou 150 000 km. Ce cadre de garantie standardisé renforce la concurrence organisée et certifiée face aux lots non organisés en réduisant le risque perçu et en améliorant l'éligibilité au financement pour les stocks qualifiés.

- Décembre 2024 : Carro a reçu un investissement stratégique de Woori Venture Partners pour soutenir ses plans d'expansion en Indonésie. Ce soutien en capital renforce les capacités d'inspection, de reconditionnement et de distribution, intensifiant la concurrence entre les opérateurs de véhicules d'occasion organisés et axés sur le numérique.

Cadre de la méthodologie de recherche et portée du rapport

Définition et portée du marché

Pour cette étude, le marché indonésien des véhicules d'occasion est défini comme la valeur totale générée par l'achat, la vente et l'échange de véhicules de tourisme d'occasion en Indonésie via des canaux organisés et semi-organisés.

Exclusions du périmètre : ce dimensionnement exclut les deux-roues, les véhicules commerciaux lourds, ainsi que les pièces ou services de réparation vendus séparément de la transaction du véhicule d'occasion.

Aperçu de la segmentation

- Par type de véhicule

- Berlines compactes

- Berlines

- SUV

- MPV

- Par type de carburant

- Essence

- Diesel

- Hybride et électrique

- Autres (GPL, GNC, etc.)

- Par segment de prix

- En dessous de 5 500 USD

- 5 500 – 10 999 USD

- 11 000 – 21 999 USD

- ≥ 22 000 USD

- Par canal de vente

- Portails de petites annonces numériques en ligne

- E-détaillants spécialisés

- Plateformes en ligne des concessionnaires/constructeurs

- Concessions franchisées physiques

- Parcs de voitures d'occasion indépendants

- Salles des ventes (physiques et hybrides en ligne)

- Ventes entre particuliers

- Par type de vendeur

- Organisé

- Non organisé

- Par âge du véhicule

- 0 – 2 ans

- 3 – 5 ans

- 6 – 8 ans

- Plus de 8 ans

- Par prestataires de financement

- Constructeurs d'équipements d'origine (CEO)

- Banques

- Sociétés financières non bancaires

- Par province

- Java occidental

- Java oriental

- Java central

- Sumatra du Nord

- Banten

- Jakarta

- Autres provinces

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour définir le cadre du marché, harmoniser les définitions et collecter les indicateurs de base qui ancrent le modèle. Nous nous sommes appuyés sur des sources publiques telles que les Statistiques Indonésie (BPS) pour les indicateurs macroéconomiques et des ménages, la Banque d'Indonésie pour les signaux de taux d'intérêt et de crédit, l'OJK pour l'orientation du marché financier, et le Ministère des Transports pour le contexte de l'administration des véhicules. Nous avons également examiné des communiqués commerciaux et douaniers sélectifs, ainsi que des articles universitaires et évalués par des pairs sur les schémas de possession et de rotation des véhicules.

Pour relier le marché à l'activité de transaction réelle, nous avons recoupé les dépôts de sociétés cotées, les présentations aux investisseurs et une couverture médiatique crédible traitant de la demande de véhicules d'occasion, de l'appétit pour le financement et de l'expansion des concessionnaires. En outre, nous avons utilisé des abonnements payants pour les données financières et le renseignement d'entreprise, ainsi qu'un suivi de l'actualité et des données financières, afin de maintenir les répartitions de revenus et les évolutions des canaux à jour tout au long de l'année. Les sources mentionnées ici sont illustratives, et d'autres références publiques et payantes ont également été utilisées pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Un travail primaire a été réalisé pour confirmer comment les prix évoluent selon le type de véhicule, la vitesse de rotation des stocks, et comment la disponibilité du financement modifie le comportement d'achat réel. Nous avons échangé avec un ensemble équilibré de répondants tels que des concessionnaires multimarques, des programmes de véhicules d'occasion agréés par les constructeurs, des places de marché en ligne, des prêteurs et des acteurs indépendants du canal dans les principales provinces, puis avons utilisé ces contributions pour combler les lacunes de données et tester des hypothèses qui ne pouvaient pas être entièrement validées via des sources publiques seules.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 25 % | Cadres dirigeants : 16 % | |

| Niveau intermédiaire : 59 % | Responsables fonctionnels/d'unité : 34 % | |

| Petits acteurs : 16 % | Managers : 50 % |

Dimensionnement du marché et prévisions

Le dimensionnement principal est construit selon une approche descendante, où le pool de demande nationale de véhicules d'occasion est reconstitué via le parc de véhicules et les cycles de remplacement, puis traduit en valeur à l'aide des prix observés par catégorie. Nous corroborons ensuite les totaux avec des vérifications ascendantes sélectives, telles que des échantillons d'annonces et le débit des concessionnaires, ainsi que des validations prix moyen de vente x volume par type de véhicule et canal de réservation, afin que les valeurs aberrantes puissent être corrigées avant que le chiffre final ne soit arrêté.

Les intrants qui façonnent significativement le modèle comprennent la vélocité des transactions de véhicules d'occasion, les prix de vente moyens par catégorie (citadine, berline, SUV et monospace), la pénétration du financement répartie entre banques et sociétés financières non bancaires, et le mix de canaux entre en ligne, concessionnaires agréés par les constructeurs et concessionnaires multimarques. Les indicateurs au niveau provincial, y compris la concentration de la population et l'intensité de possession de véhicules, sont utilisés pour maintenir une répartition réaliste, car la demande n'est pas répartie uniformément à travers l'Indonésie. Lorsque la visibilité ascendante est faible pour les petites provinces ou les vendeurs informels, nous extrapolons à partir de provinces mieux suivies en utilisant des signaux cohérents de possession et d'accessibilité financière, puis validons la répartition lors des entretiens.

Pour les prévisions, une analyse de scénarios est utilisée pour traduire les trajectoires macroéconomiques et de crédit en résultats de transaction et de prix, et elle est soutenue par un lissage de séries temporelles sur des intrants stables comme la croissance du parc et le calendrier de remplacement. Les hypothèses concernant la disponibilité du financement, l'appréciation des prix et le changement de canal sont revues avec les répondants primaires afin que les prévisions restent liées à ce que les vendeurs et les prêteurs observent dans leurs pipelines.

Validation des données et cycle de mise à jour

La validation se fait en triangulant les résultats du modèle avec des signaux indépendants tels que les tendances de possession de véhicules, la croissance du financement et les évolutions visibles de l'offre de véhicules d'occasion issues des reprises de possession ou des reprises commerciales. Si un segment montre une hausse inhabituelle, les intrants sous-jacents sont revérifiés, les calculs sont refaits, et les répondants sont recontactés lorsqu'il n'y a pas d'explication pratique disponible dans les informations publiques. Un examen distinct par un analyste est effectué avant validation finale afin que les erreurs de formule, les problèmes de calendrier des devises et les répartitions incohérentes des segments soient détectés tôt.

Le rapport est actualisé annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs modifient les conditions de financement, la tarification ou le comportement des canaux. Avant la livraison, nous effectuons une dernière passe pour garantir que la taille du marché et le récit reflètent les dernières divulgations disponibles et les signaux de marché confirmés.

Comparaison de la taille du marché indonésien des véhicules d'occasion de Mordor Intelligence par rapport à d'autres estimations publiées

Les valeurs de marché publiées pour les véhicules d'occasion indonésiens peuvent sembler très différentes, car les études ne comptabilisent pas toujours les mêmes types de transactions, et elles appliquent également des règles différentes pour la tarification et la demande induite par le financement. Les différences deviennent plus visibles lorsqu'une estimation traite le marché comme une large économie de revente de mobilité, tandis qu'une autre le limite aux transactions de véhicules de tourisme d'occasion.

Certains chiffres externes sont construits avec une couverture plus large, par exemple en mélangeant les voitures d'occasion avec d'autres véhicules d'occasion, ou en traitant les prix affichés comme des valeurs de ventes réalisées. Dans l'approche de Mordor Intelligence, seuls les véhicules de tourisme d'occasion échangés en Indonésie sont comptabilisés, et la valeur est liée aux prix de vente réalisés, vérifiés par type de véhicule, canal et province avant l'application des prévisions.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 71,80 milliards USD (2025) | |

| Rapport sectoriel A | 57,00 milliards USD (2024) | Utilise une année de référence différente et semble appliquer un périmètre comptabilisé plus restreint qui privilégie certaines catégories de véhicules d'occasion et des tranches d'âge plus récentes, ce qui peut réduire la valeur totale des transactions par rapport à une vue englobant tous les véhicules de tourisme d'occasion. |

| Revue commerciale B | 82,00 milliards USD (2025) | Reflète probablement une définition plus large qui peut mêler des valeurs d'annonces publiées ou des activités de revente connexes dans le total, et elle est généralement moins explicite quant à la manière dont le mix des provinces, le mix des canaux et la tarification réalisée ont été validés. |

L'écart dans le tableau s'explique principalement par ce qui est inclus dans le pool de transactions et par la manière dont le prix est traité, la valeur des véhicules d'occasion évoluant rapidement en fonction des conditions de financement et du mix de l'offre. En gardant les intrants traçables jusqu'à des leviers clairs tels que la tarification par type de véhicule, la pénétration du financement et les répartitions provinciales, l'estimation finale reste reproductible et plus facile à concilier avec le comportement observé du marché au fil du temps.

Questions clés auxquelles répond le rapport

Quelle est la valeur projetée du commerce de voitures d'occasion en Indonésie en 2031 ?

La taille du marché des voitures d'occasion en Indonésie devrait atteindre 105,5 milliards USD d'ici 2031.

À quelle vitesse le segment des concessionnaires organisés se développe-t-il ?

Les vendeurs organisés se développent à un TCAC de 8,25 %, dépassant les parcs non organisés.

Quels types de véhicules gagnent le plus en popularité auprès des acheteurs indonésiens ?

Les SUV sont en tête par part à 37,62 % en 2025, tandis que les MPV affichent le TCAC le plus rapide à 7,05 % en raison d'une demande centrée sur la famille.

Pourquoi les banques se concentrent-elles davantage sur le financement des voitures d'occasion ?

Les prêts pour voitures d'occasion offrent des marges plus élevées et représentent désormais 75,40 % des transactions financées, soutenus par des modèles de risque affinés.

Dernière mise à jour de la page le: