Taille et parts du marché des vélos électriques aux Pays Bas

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 1.71 Milliards de dollars |

| Taille du Marché (2026) | 1.76 Milliards de dollars |

| Taille du Marché (2031) | 2.02 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 2.79% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des vélos électriques aux Pays Bas par Mordor Intelligence

La taille du marché des vélos électriques aux Pays Bas devrait passer de 1,71 milliard USD en 2025 à 1,76 milliard USD en 2026 et devrait atteindre 2,02 milliards USD d'ici 2031, à un CAGR de 2,79 % sur la période 2026-2031. La demande se stabilise sur une base élevée, les vélos électriques ayant déjà capté une part significative des ventes totales d'unités de bicyclettes en 2024. Les incitations fiscales dans le cadre des régimes MIA/Vamil, l'expansion continue du réseau de voies protégées et la croissance rapide des budgets de mobilité des entreprises soutiennent des volumes supplémentaires. Les speed pedelecs surpassent le marché global, tandis que les vélos cargo ancrent les stratégies de livraison du dernier kilomètre dans les centres-villes congestionnés. Les pressions concurrentielles s'articulent autour de la résilience de la chaîne d'approvisionnement, de l'intégration technologique et des modèles commerciaux par abonnement qui réduisent les coûts initiaux pour les consommateurs et les flottes.

Principaux enseignements du rapport

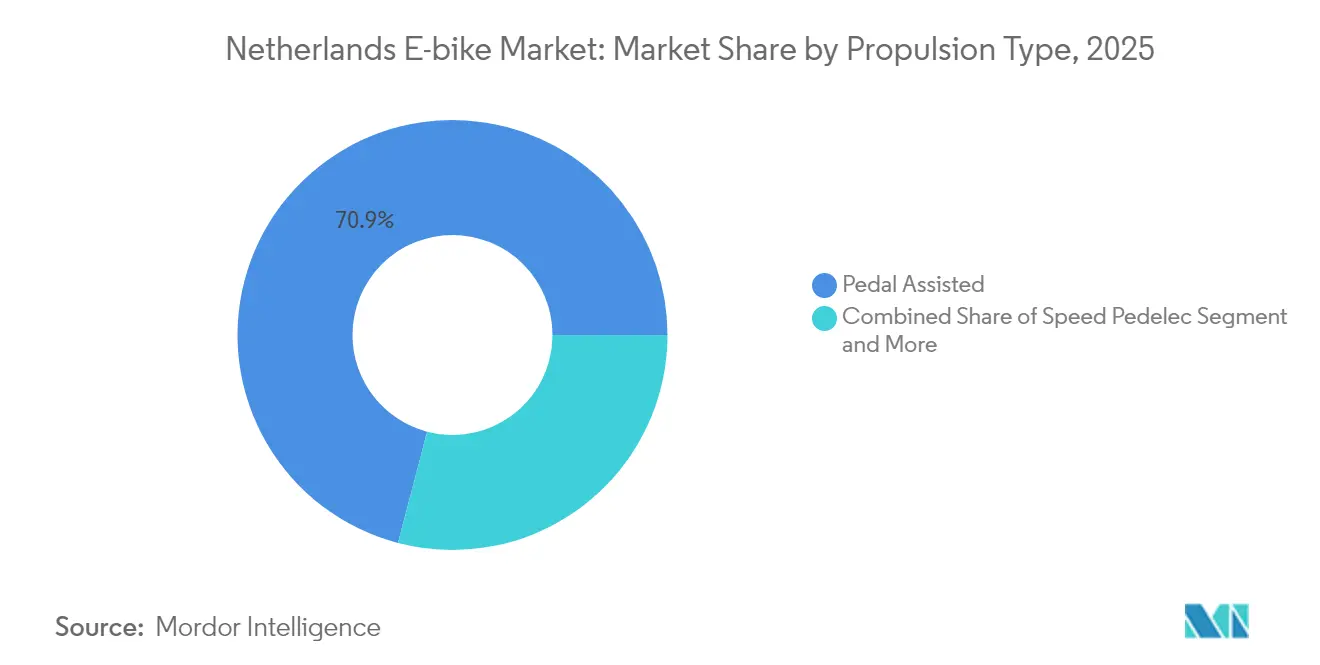

- Par type de propulsion, les modèles à assistance au pédalage détenaient 70,92 % des parts du marché des vélos électriques aux Pays Bas en 2025, tandis que les speed pedelecs devraient progresser à un CAGR de 11,55 % jusqu'en 2031.

- Par type d'application, les usages urbains et citadins représentaient 45,87 % de la taille du marché des vélos électriques aux Pays Bas en 2025, tandis que les vélos cargo et utilitaires progressent à un CAGR de 13,98 % jusqu'en 2031.

- Par type de batterie, les systèmes lithium-ion dominaient avec une part de revenus de 94,05 % en 2025 et croissent à un CAGR de 8,53 % jusqu'en 2031.

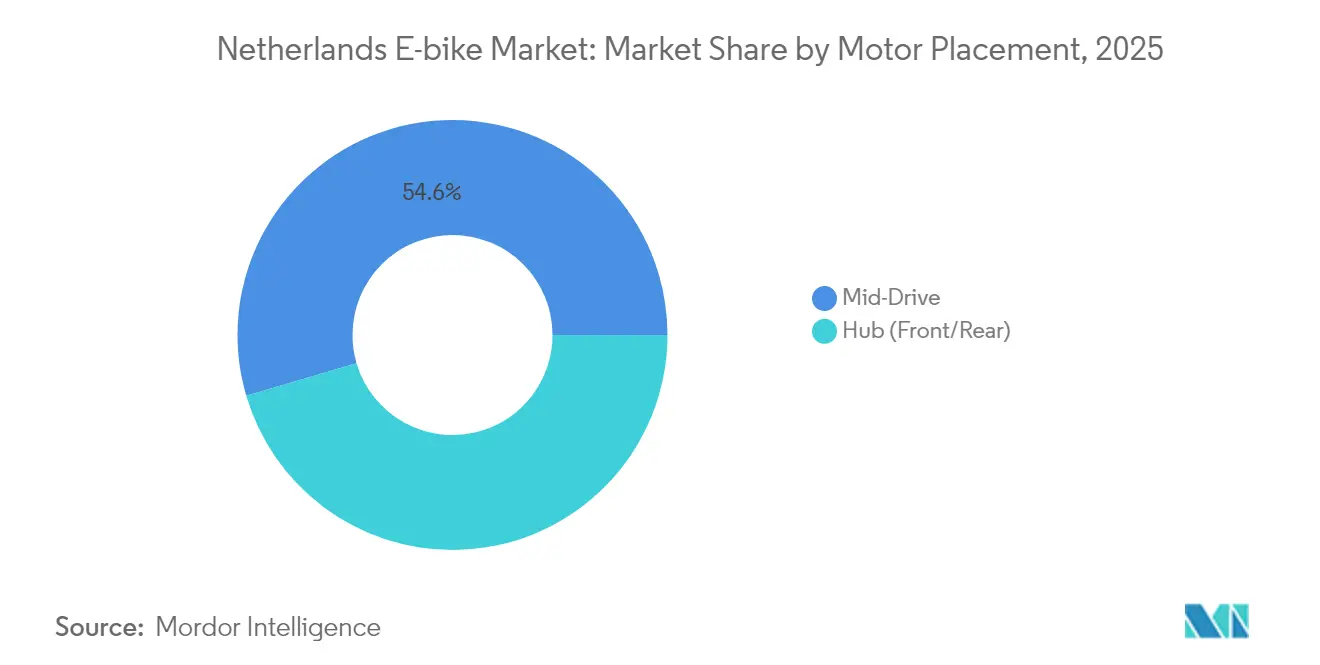

- Par emplacement du moteur, les unités à entraînement central menaient avec une part de 54,55 % en 2025 et affichent une perspective de CAGR de 11,88 % jusqu'en 2031.

- Par système d'entraînement, les transmissions par chaîne captaient 81,72 % des expéditions de 2025, tandis que les transmissions par courroie enregistraient le CAGR le plus rapide à 10,78 % jusqu'en 2031.

- Par puissance du moteur, les ensembles de moins de 250 W détenaient 60,98 % des parts en 2025, tandis que les unités de 351 à 500 W progressent à un CAGR de 13,18 % jusqu'en 2031.

- Par gamme de prix, les modèles tarifés entre 1 500 et 2 499 USD commandaient 37,32 % des revenus de 2025, tandis que le segment 3 500 à 5 999 USD croît à un CAGR de 9,62 % jusqu'en 2031.

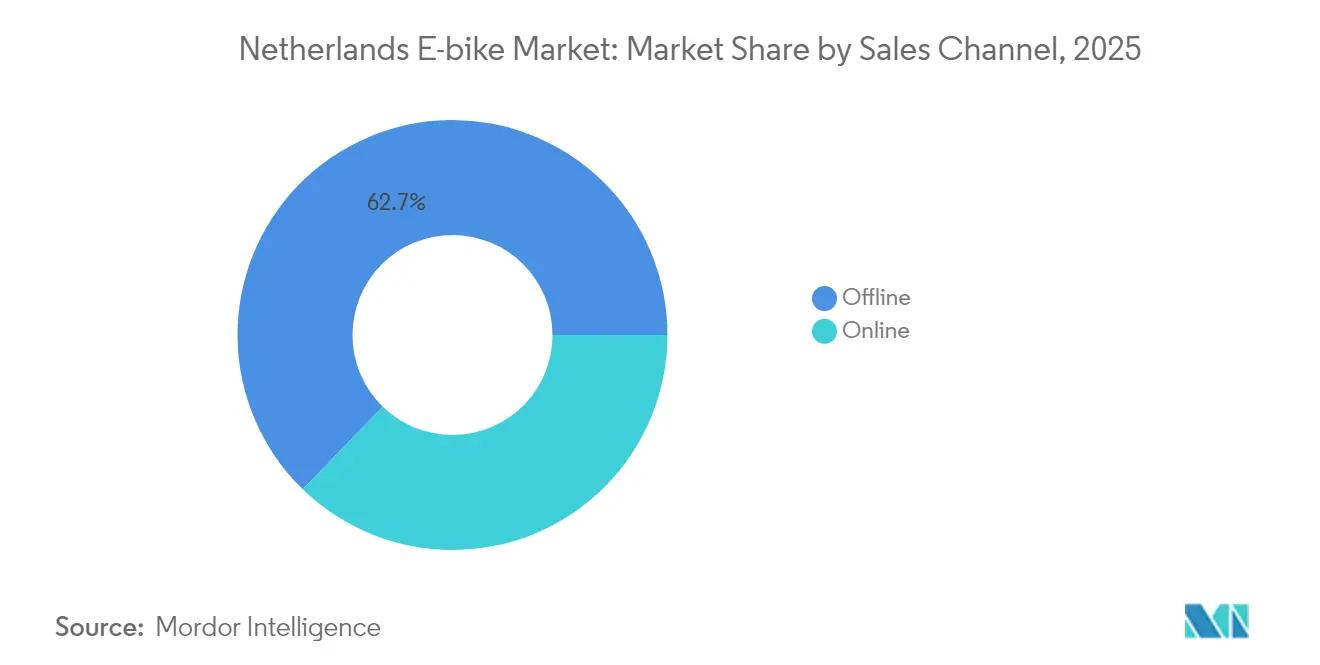

- Par canal de vente, le commerce de détail hors ligne conservait 62,74 % des parts en 2025, tandis que les ventes en ligne progressent à un CAGR de 15,01 % jusqu'en 2031.

- Par usage final, l'usage personnel et familial détenait 55,02 % du volume de 2025, tandis que la livraison commerciale affiche le CAGR le plus élevé à 16,24 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des vélos électriques aux Pays Bas

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Subventions gouvernementales à l'achat et incitations fiscales | +0.8% | Nationale, avec des gains précoces à Amsterdam, Utrecht, Rotterdam | Moyen terme (2 à 4 ans) |

| Expansion du réseau de voies protégées | +0.6% | Centres urbains, en expansion vers les corridors périurbains | Long terme (≥ 4 ans) |

| Adoption des budgets de mobilité d'entreprise | +0.5% | Cœur de la Randstad, débordement vers les villes secondaires | Court terme (≤ 2 ans) |

| Croissance de la livraison électrique de cargo du dernier kilomètre | +0.4% | Zones urbaines denses, quartiers commerciaux | Moyen terme (2 à 4 ans) |

| Zones de péage urbain pour la congestion | +0.3% | Programmes pilotes d'Amsterdam et Utrecht | Long terme (≥ 4 ans) |

| Modèles de location de batterie et d'abonnement | +0.2% | Nationale, concentrée dans les marchés urbains | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Subventions gouvernementales à l'achat et incitations fiscales

Les régimes MIA (Déduction pour investissement environnemental) et Vamil (Amortissement arbitraire des investissements environnementaux) des Pays Bas permettent aux entreprises de déduire les investissements en vélos électriques de leurs bénéfices imposables. Parallèlement, l'exemption WKR (Réglementation des coûts de travail) rend les vélos électriques fournis par l'employeur fiscalement neutres pour les salariés. L'adoption en entreprise s'est accélérée pour atteindre de grandes entreprises proposant des incitations cyclistes en 2023, contre 2020, avec des prestataires de location comme Lease a Bike de Pon gérant plus de 200 000 vélos de salariés dans plus de 20 000 entreprises[1]Location de vélo électrique avec Lease a Bike,

Fietsenwinkel.nl, lease.fietsenwinkel.nl. Cette architecture fiscale transforme les vélos électriques d'achats personnels en actifs de mobilité stratégiques, permettant aux entreprises de réduire les coûts de stationnement tout en atteignant leurs objectifs de durabilité.

Expansion du réseau de voies protégées

Le développement d'infrastructures spécifiques aux speed pedelecs répond à l'ambiguïté réglementaire, avec des voies dédiées permettant une circulation à 45 km/h tout en maintenant la séparation du trafic conventionnel. L'expansion du réseau bénéficie particulièrement aux navetteurs sur de plus longues distances, les distances moyennes des trajets à vélo électrique étant de 5,6 km contre 3,3 km pour les vélos conventionnels. Cela permet de substituer les trajets en voiture dans la plage critique de 5 à 15 km, où la compétitivité des transports en commun s'affaiblit.

Adoption des budgets de mobilité d'entreprise

Les budgets de mobilité d'entreprise ont évolué de niches initiatives de durabilité à des avantages salariaux courants, avec 5 grands employeurs proposant des incitations financières au vélo en 2023. Lease a Bike traite plus de 70 millions EUR d'avantages sociaux annuels via la location de salariés à avantage fiscal, tandis que les entreprises signalent des économies de 25 à 80 % par rapport aux programmes d'achat direct[2]Potentiel de gain international du secteur néerlandais du vélo,

Agence néerlandaise des entreprises, www.rvo.nl. Les tendances d'adoption professionnelle montrent que les vélos électriques remplacent les trajets domicile-travail en voiture pour des distances de 5 à 15 kilomètres, où l'assistance électrique maintient des temps de trajet compétitifs tout en évitant les coûts de stationnement et les retards dus à la congestion. Les programmes d'entreprise incluent de plus en plus des forfaits de maintenance, une assurance contre le vol et une assistance routière, réduisant les obstacles au coût total de possession qui limitaient historiquement l'adoption des vélos électriques parmi les données professionnelles sensibles aux coûts.

Zones de péage urbain pour la congestion

La mise en œuvre prévue du péage de congestion à Amsterdam pour 2025-2026 cible le centre-ville historique, tandis qu'Utrecht avance ses initiatives sans voiture et que Rotterdam étend ses zones à faibles émissions affectant les véhicules de livraison. Ces politiques créent des incitations économiques favorisant les vélos électriques par rapport aux véhicules particuliers, notamment pour les trajets de moins de 10 km, où la compétitivité temporelle du vélo augmente. Les zones de péage complètent les restrictions de stationnement existantes et les tarifs de stationnement urbains plus élevés, l'infrastructure pour vélos électriques bénéficiant d'une priorité dans l'allocation d'espace et l'optimisation des feux de circulation.

Analyse de l'impact des facteurs de frein*

| Facteur de frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Volatilité de la chaîne d'approvisionnement en cellules Li-ion | -0.5% | Impact mondial sur les importations néerlandaises | Court terme (≤ 2 ans) |

| Hausse des vols de vélos électriques et des primes d'assurance | -0.3% | Centres urbains, zones à forte densité | Moyen terme (2 à 4 ans) |

| Concurrence des cyclomoteurs électriques et des microvoitures | -0.2% | Corridors de déplacement urbains et périurbains | Moyen terme (2 à 4 ans) |

| Ambiguïté réglementaire concernant les speed pedelecs | -0.1% | Nationale, concentrée dans les régions métropolitaines | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité de la chaîne d'approvisionnement en cellules Li-ion

Les importations de vélos électriques à l'échelle de l'UE ont diminué en 2024[3]Les importations de vélos électriques dans l'UE tombent en dessous du niveau 'pré-covid' en 2024,

Bike Europe, bike-eu.com à la suite de perturbations de la chaîne d'approvisionnement et de corrections des stocks après la pandémie, avec Taïwan dominant la valeur des importations tandis que les fournisseurs chinois font face à des tensions commerciales persistantes. La volatilité des coûts des batteries affecte le plus sévèrement les segments de milieu de gamme, les fabricants haut de gamme pouvant absorber les fluctuations de prix tandis que les modèles d'entrée de gamme subissent une compression des marges. La position des Pays Bas en tant que plaque tournante de réexportation aggrave l'exposition, les produits d'origine néerlandaise ayant diminué en valeur d'exportation entre 2015 et 2022, le marché dépendant de plus en plus de l'approvisionnement en composants asiatiques.

Hausse des vols de vélos électriques et des primes d'assurance

Les vols de vélos électriques incitent les assureurs à imposer le suivi GPS pour les modèles de vélos électriques coûteux à partir d'avril 2024, avec KIWA-SCM approuvant quatre systèmes de suivi ainsi que des abonnements de données permanents. Les primes d'assurance augmentent à mesure que les déclarations de vol se concentrent dans les zones urbaines, tandis que deux antivols certifiés ART-2 deviennent obligatoires pour les programmes de location, ajoutant 100 à 200 euros aux coûts d'achat. Les services par abonnement comme Swapfiets intègrent le remplacement en cas de vol dans les frais mensuels mais imposent des suppléments en cas de verrouillage inadéquat, créant des défis de sensibilisation des consommateurs aux protocoles de sécurité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de propulsion : les speed pedelecs stimulent la croissance du segment premium

Les vélos électriques à assistance au pédalage maintenaient une part de marché de 70,92 % en 2025, ancrée par leur simplicité réglementaire et leur large acceptation par les consommateurs, tandis que les speed pedelecs captaient la trajectoire de croissance la plus rapide à un CAGR de 11,55 % jusqu'en 2031 malgré un volume absolu plus faible. Les speed pedelecs bénéficient du développement d'infrastructures dédiées et séduisent les navetteurs sur de plus longues distances à la recherche d'une substitution à la voiture, avec des distances de trajet moyennes dépassant 8 km contre 5,6 km pour les vélos électriques standard. Les modèles à assistance par accélérateur restent une niche en raison des restrictions réglementaires limitant leur attrait aux utilisateurs à mobilité réduite et à certaines applications commerciales.

Par type d'application : les solutions cargo transforment la mobilité urbaine

Les applications urbaines et citadines commandaient 45,87 % des parts de marché en 2025, reflétant la géographie urbaine dense des Pays Bas et la culture cycliste, tandis que les segments cargo/utilitaires démontraient un CAGR de 13,98 % alors que les opérateurs commerciaux adoptent des solutions électriques pour la livraison du dernier kilomètre. Urban Arrow et Babboe mènent l'innovation cargo avec des modèles supportant plus de 200 kg de charge utile et des autonomies de 150 km, ciblant à la fois les flottes commerciales et les besoins de transport familial. Les segments trekking/montagne restent plus petits mais bénéficient de la reprise du tourisme et de la croissance du cyclisme de loisir, notamment dans les régions frontalières avec l'Allemagne et la Belgique.

La rapide expansion du segment cargo reflète des changements structurels dans la logistique urbaine, avec des sociétés de livraison comme PostNL et des plateformes alimentaires incluant Deliveroo adoptant des vélos cargo électriques pour naviguer dans les zones de congestion et respecter les mandats zéro émission. Les vélos cargo familiaux ont gagné en popularité pendant la COVID-19 en tant qu'alternatives aux deuxièmes voitures, soutenus par des subventions et l'amélioration de la technologie des batteries permettant des trajets plus longs avec enfants et courses.

Par type de batterie : la domination des batteries lithium-ion se consolide

Les batteries lithium-ion captaient 94,05 % des parts de marché en 2025, avec un CAGR de 8,53 % reflétant le remplacement régulier des systèmes plomb-acide hérités et les améliorations de capacité dans les installations existantes. Les coûts des batteries ont diminué tandis que la densité énergétique augmentait, permettant aux fabricants de proposer des capacités supérieures à 500 Wh avec des autonomies de plus de 100 km dans les configurations standard. Les batteries plomb-acide persistent dans les segments d'entrée de gamme et les applications spécialisées nécessitant des coûts initiaux plus faibles, tandis que les chimies émergentes, notamment les LFP (Lithium Fer Phosphate), gagnent en adoption pour les flottes commerciales privilégiant la durée de vie en cycles plutôt que la densité énergétique.

Par emplacement du moteur : les systèmes à entraînement central gagnent du terrain

Les moteurs à entraînement central ont atteint 54,55 % des parts de marché en 2025 avec un CAGR de 11,88 %, bénéficiant d'une répartition du poids supérieure, d'une dynamique de pédalage naturelle et d'une compatibilité avec les composants de transmission existants. Les moteurs à moyeu restent significatifs dans les segments d'entrée de gamme et les applications urbaines où la simplicité et les exigences de maintenance moindres l'emportent sur les considérations de performance. Le Bosch Performance Line SX, lancé fin 2023, illustre la tendance vers des systèmes à entraînement central plus légers et plus efficaces pesant environ 2 kg tout en offrant une meilleure délivrance de puissance.

Le passage aux systèmes à entraînement central reflète la sophistication des consommateurs et leur volonté de payer des primes pour une meilleure expérience de conduite, notamment parmi les navetteurs et les utilisateurs récréatifs affrontant des terrains variés. Les moteurs à moyeu maintiennent des avantages dans les applications cargo et la livraison urbaine, où la robustesse et la résistance aux intempéries l'emportent sur les considérations de poids, tandis que les systèmes à moyeu avant servent des applications de niche nécessitant une répartition spécifique du poids.

Par système d'entraînement : l'innovation des transmissions par courroie s'accélère

Les systèmes à transmission par chaîne maintenaient 81,72 % des parts de marché en 2025, tirant parti des avantages de coût et de la compatibilité universelle avec les composants existants, tandis que les systèmes à transmission par courroie démontraient un CAGR de 10,78 % alors que les fabricants répondent aux préoccupations de maintenance et de longévité. Les systèmes à courroie offrent un fonctionnement plus silencieux, des exigences de maintenance réduites et des intervalles de service plus longs, séduisant les navetteurs urbains et les segments premium, bien que des coûts initiaux plus élevés et des options de rapport de transmission limitées contraignent une adoption plus large. Gates Carbon Drive et des systèmes similaires gagnent du terrain dans les modèles haut de gamme et les flottes d'entreprise où les calculs du coût total de possession favorisent la réduction de la maintenance par rapport aux économies initiales.

La comparaison historique montre que l'adoption des transmissions par courroie s'est accélérée depuis des niveaux négligeables en 2020 jusqu'à une présence significative sur le marché en 2024, soutenue par l'intégration de transmissions automatiques et l'amélioration des systèmes de tension. Les fabricants de vélos cargo spécifient de plus en plus les transmissions par courroie pour les applications commerciales où la fiabilité et la réduction des temps d'arrêt pour maintenance justifient une tarification premium.

Par puissance du moteur : les performances de milieu de gamme prennent de l'élan

Les moteurs de moins de 250 W dominaient avec 60,98 % des parts de marché en 2025, reflétant les limites réglementaires pour la classification standard des vélos électriques et la large acceptation par les consommateurs de performances adéquates pour les applications urbaines. Le segment 351 à 500 W démontraient la croissance la plus rapide à un CAGR de 13,18 %, séduisant les utilisateurs recherchant une capacité améliorée à gravir les côtes et à transporter des charges tout en restant dans les réglementations sur les speed pedelecs. Les catégories de puissance supérieure servent des applications spécialisées, notamment la livraison cargo et les loisirs hors route, tandis que les systèmes de moins de 250 W bénéficient de réglementations simplifiées et d'un accès plus large aux infrastructures.

Les améliorations de la densité de puissance permettent aux fabricants d'offrir des performances améliorées dans les limites réglementaires, avec les systèmes Bosch et Shimano offrant plusieurs modes d'assistance et une gestion intelligente de la puissance. La tendance vers des puissances plus élevées reflète la volonté des consommateurs de payer pour de meilleures performances, notamment parmi les navetteurs confrontés à des distances plus longues et des terrains variés.

Par gamme de prix : les segments premium stimulent la croissance de la valeur

Le segment 1 500 à 2 499 USD commandait 37,32 % des parts de marché en 2025, représentant le point idéal pour les vélos électriques urbains de qualité avec des composants fiables et une autonomie adéquate. Le segment premium 3 500 à 5 999 USD démontraient la croissance la plus rapide à un CAGR de 9,62 %, stimulé par l'adoption de la location d'entreprise, les fonctionnalités avancées incluant la connectivité et les systèmes intelligents, et la volonté des consommateurs d'investir dans des solutions de transport à long terme. Les segments d'entrée de gamme inférieurs à 1 500 USD font face à des pressions sur les marges dues aux coûts de la chaîne d'approvisionnement et aux exigences de conformité réglementaire, tandis que les modèles ultra-premium au-dessus de 6 000 USD servent des applications de niche et les premiers adoptants.

Par canal de vente : la transformation numérique s'accélère

Les canaux hors ligne maintenaient 62,74 % des parts de marché en 2025, tirant parti de l'expertise des boutiques de vélos spécialisées, des capacités d'essai et des réseaux de service essentiels pour les achats complexes de vélos électriques. Les canaux en ligne démontraient un CAGR rapide de 15,01 % alors que des marques en vente directe aux consommateurs comme VanMoof et des services d'abonnement, notamment Swapfiets, contournent le commerce de détail traditionnel. Dans le même temps, les détaillants établis développent des stratégies omnicanales combinant les commandes en ligne avec la livraison locale et le service. La pandémie de COVID-19 a accéléré l'adoption numérique, bien que les produits complexes nécessitant un ajustement et un service maintiennent des avantages hors ligne.

Par usage final : le segment de la livraison commerciale connaît une forte croissance

L'usage personnel et familial dominait avec 55,02 % des parts de marché en 2025, englobant les trajets domicile-travail, de loisirs et utilitaires qui constituent le fondement de la culture cycliste néerlandaise. Les applications de livraison commerciale démontraient un CAGR de 16,24 % alors que les opérateurs du dernier kilomètre adoptent des solutions électriques, avec la prolifération des vélos cargo parmi les plateformes de livraison alimentaire, les services postaux et les prestataires de logistique urbaine. Les prestataires de services, notamment de maintenance, de location et de partage, représentent des segments en croissance à mesure que les modèles de mobilité en tant que service gagnent en acceptation.

La montée en puissance de la livraison commerciale reflète des changements structurels dans la logistique urbaine, avec des entreprises comme CYCLE gérant plus de 14 000 vélos dans six pays et des partenariats avec les principales plateformes de livraison. L'adoption institutionnelle par les municipalités, les universités et les grands employeurs crée des vecteurs de croissance supplémentaires, tandis que la catégorie « autres » englobe les applications émergentes, notamment le tourisme, la santé et les services spécialisés.

Paysage concurrentiel

La concentration du marché reflète une structure hybride combinant des fabricants néerlandais établis avec des acteurs internationaux et des fournisseurs émergents de mobilité en tant que service. Les fabricants traditionnels, notamment Royal Dutch Gazelle, les sociétés du groupe Accell Group et Pon Holdings, tirent parti de vastes réseaux de concessionnaires et d'un patrimoine de marque, tandis que des services d'abonnement comme Swapfiets et des plateformes de location incluant Lease a Bike remodèlent les modèles de distribution.

Le redémarrage réussi de VanMoof sous la propriété de McLaren Applied démontre la résilience dans les segments premium en vente directe aux consommateurs, tandis que les spécialistes du cargo Urban Arrow et Babboe occupent un leadership international dans les applications commerciales. La concurrence s'intensifie autour de l'intégration technologique, les fabricants intégrant le suivi GPS, la connectivité intelligente et les capacités de maintenance prédictive pour différencier leurs offres et justifier des tarifs premium.

Les mouvements stratégiques mettent l'accent sur l'intégration verticale et l'expansion des services, les entreprises cherchant à capter de la valeur au-delà des ventes de matériel via des modèles d'abonnement, des produits d'assurance et des services de gestion de flotte. La consolidation de la chaîne d'approvisionnement presse les acteurs plus petits tout en bénéficiant aux opérateurs de grande échelle capables de gérer la volatilité de l'approvisionnement en composants et les coûts de conformité réglementaire. Des opportunités dans des espaces inoccupés émergent dans des segments spécialisés, notamment les speed pedelecs pour les trajets plus longs, les solutions cargo commerciales pour la logistique urbaine, et les modèles d'économie circulaire illustrés par les conceptions modulaires et évolutives de Roetz Life. Le déploiement technologique se concentre sur la connectivité, la prévention du vol et l'optimisation des batteries, les assureurs imposant le suivi GPS pour les modèles de haute valeur et les fabricants intégrant des systèmes intelligents pour l'optimisation des flottes et l'engagement des utilisateurs.

Leaders du secteur des vélos électriques aux Pays Bas

Accell Group

CUBE Bikes

Giant Manufacturing Co. Ltd.

Pon Holdings B.V.

Trek Bicycle Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Enyring, une filiale de Yamaha, s'apprête à lancer une série de vélos électriques à Amsterdam, introduisant un service d'abonnement de batterie unique pour les vélos électriques.

- Février 2025 : Accell Group a achevé sa restructuration de dette et son optimisation opérationnelle à la suite de difficultés financières, en se concentrant sur les marchés européens principaux et les segments de vélos électriques premium tout en cédant des actifs non stratégiques.

Périmètre du rapport sur le marché des vélos électriques aux Pays Bas

L'assistance au pédalage, le speed pedelec et l'assistance par accélérateur sont couverts en tant que segments par type de propulsion. Le cargo/utilitaire, le city/urbain et le trekking sont couverts en tant que segments par type d'application. La batterie plomb-acide, la batterie lithium-ion et autres sont couverts en tant que segments par type de batterie.| Assistance au pédalage |

| Speed Pedelec |

| Assistance par accélérateur |

| Cargo/Utilitaire |

| City/Urbain |

| Trekking/Montagne |

| Batterie plomb-acide |

| Batterie lithium-ion |

| Autres |

| Moyeu (avant/arrière) |

| Entraînement central |

| Transmission par chaîne |

| Transmission par courroie |

| Moins de 250 W |

| 251 à 350 W |

| 351 à 500 W |

| 501 à 600 W |

| Plus de 600 W |

| Jusqu'à 1 000 |

| 1 000 à 1 499 |

| 1 500 à 2 499 |

| 2 500 à 3 499 |

| 3 500 à 5 999 |

| Plus de 6 000 |

| En ligne |

| Hors ligne |

| Livraison commerciale | Livraison au détail et de marchandises |

| Livraison de produits alimentaires et de boissons | |

| Prestataires de services | |

| Usage personnel et familial | |

| Institutionnel | |

| Autres |

| Par type de propulsion | Assistance au pédalage | |

| Speed Pedelec | ||

| Assistance par accélérateur | ||

| Par type d'application | Cargo/Utilitaire | |

| City/Urbain | ||

| Trekking/Montagne | ||

| Par type de batterie | Batterie plomb-acide | |

| Batterie lithium-ion | ||

| Autres | ||

| Par emplacement du moteur | Moyeu (avant/arrière) | |

| Entraînement central | ||

| Par systèmes d'entraînement | Transmission par chaîne | |

| Transmission par courroie | ||

| Par puissance du moteur | Moins de 250 W | |

| 251 à 350 W | ||

| 351 à 500 W | ||

| 501 à 600 W | ||

| Plus de 600 W | ||

| Par gamme de prix (USD) | Jusqu'à 1 000 | |

| 1 000 à 1 499 | ||

| 1 500 à 2 499 | ||

| 2 500 à 3 499 | ||

| 3 500 à 5 999 | ||

| Plus de 6 000 | ||

| Par canal de vente | En ligne | |

| Hors ligne | ||

| Par usage final | Livraison commerciale | Livraison au détail et de marchandises |

| Livraison de produits alimentaires et de boissons | ||

| Prestataires de services | ||

| Usage personnel et familial | ||

| Institutionnel | ||

| Autres | ||

Définition du marché

- Par type d'application - Les vélos électriques considérés dans ce segment comprennent les vélos électriques city/urbains, de trekking et cargo/utilitaires. Les types courants de vélos électriques dans ces trois catégories comprennent les vélos tout-terrain/hybrides, pour enfants, pour dames/messieurs, cross, VTT, pliants, à gros pneus et de sport.

- Par type de batterie - Ce segment comprend les batteries lithium-ion, les batteries plomb-acide et d'autres types de batteries. La catégorie autres types de batteries comprend les batteries nickel-hydrure métallique (NiMH), au silicium et lithium-polymère.

- Par type de propulsion - Les vélos électriques considérés dans ce segment comprennent les vélos électriques à assistance au pédalage, à assistance par accélérateur et les speed pedelecs. Alors que la limite de vitesse des vélos électriques à assistance au pédalage et par accélérateur est généralement de 25 km/h, la limite de vitesse des speed pedelecs est généralement de 45 km/h (28 mph).

| Mot-clé | Définition |

|---|---|

| Assistance au pédalage | La catégorie assistance au pédalage ou pedelec désigne les vélos électriques qui fournissent une assistance motorisée limitée via un système d'assistance par couple et ne disposent pas d'accélérateur pour varier la vitesse. La puissance du moteur s'active lors du pédalage sur ces vélos et réduit les efforts humains. |

| Assistance par accélérateur | Les vélos électriques à assistance par accélérateur sont équipés d'une poignée d'accélérateur, installée sur le guidon, de façon similaire aux motocycles. La vitesse peut être contrôlée en tournant l'accélérateur directement sans avoir besoin de pédaler. La réponse de l'accélérateur fournit directement de la puissance au moteur installé dans les bicyclettes et accélère le véhicule sans pédaler. |

| Speed Pedelec | Le speed pedelec est un vélo électrique similaire aux vélos électriques à assistance au pédalage car il ne dispose pas de fonctionnalité d'accélérateur. Cependant, ces vélos électriques sont intégrés avec un moteur électrique qui délivre une puissance d'environ 500 W et plus. La limite de vitesse de ces vélos électriques est généralement de 45 km/h (28 mph) dans la plupart des pays. |

| City/Urbain | Les vélos électriques de ville ou urbains sont conçus selon des normes de déplacement quotidien et fonctionnent pour être utilisés dans les villes et les zones urbaines. Les bicyclettes comprennent diverses caractéristiques et spécifications telles que des sièges confortables, une posture de conduite droite, des pneus pour une prise en main facile et un trajet confortable, etc. |

| Trekking | Les vélos de trekking et de montagne sont des types spéciaux de vélos électriques conçus à des fins particulières en tenant compte de l'utilisation robuste et en terrain difficile des véhicules. Ces bicyclettes comprennent un cadre solide et des pneus larges pour une meilleure adhérence avancée et sont également équipées de divers mécanismes de vitesse pouvant être utilisés lors de la conduite sur différents terrains, sols accidentés et routes montagneuses difficiles. |

| Cargo/Utilitaire | Les vélos électriques cargo ou utilitaires sont conçus pour transporter divers types de charges et colis sur de courtes distances telles que dans les zones urbaines. Ces vélos sont généralement détenus par des entreprises locales et des partenaires de livraison pour livrer des colis et des paquets à des coûts opérationnels très bas. |

| Batterie lithium-ion | Une batterie Li-ion est une batterie rechargeable qui utilise le lithium et le carbone comme matériaux constitutifs. Les batteries Li-ion ont une densité plus élevée et un poids moindre que les batteries plomb-acide scellées et offrent au cycliste une plus grande autonomie par charge que les autres types de batteries. |

| Batterie plomb-acide | Une batterie plomb-acide désigne une batterie plomb-acide scellée ayant un rapport énergie/poids et énergie/volume très faible. La batterie peut produire des courants de pointe élevés, grâce à son rapport puissance/poids relativement élevé par rapport aux autres batteries rechargeables. |

| Autres batteries | Cela comprend les vélos électriques utilisant des batteries nickel-hydrure métallique (NiMH), au silicium et lithium-polymère. |

| Entreprise à entreprise (B2B) | Les ventes de vélos électriques aux clients professionnels tels que les flottes urbaines et les sociétés de logistique, les opérateurs de location/partage, les opérateurs de flottes du dernier kilomètre et les opérateurs de flottes d'entreprise sont prises en compte dans cette catégorie. |

| Entreprise au consommateur (B2C) | Les ventes de scooters électriques et de motocycles aux consommateurs directs sont prises en compte dans cette catégorie. Les consommateurs acquièrent ces véhicules soit directement auprès des fabricants, soit auprès d'autres distributeurs et concessionnaires via des canaux en ligne et hors ligne. |

| Fabricants d'équipement d'origine locaux non organisés | Ces acteurs sont de petits fabricants et assembleurs locaux de vélos électriques. La plupart de ces fabricants importent les composants de Chine et de Taïwan et les assemblent localement. Ils proposent le produit à faible coût dans ce marché sensible aux prix, ce qui leur confère un avantage sur les fabricants organisés. |

| Batterie en tant que service | Un modèle commercial dans lequel la batterie d'un véhicule électrique peut être louée auprès d'un prestataire de services ou échangée contre une autre batterie lorsqu'elle est déchargée |

| Vélos électriques sans station d'attache | Vélos électriques dotés de mécanismes d'auto-verrouillage et d'un système de suivi GPS avec une vitesse maximale moyenne d'environ 24 km/h. Ils sont principalement utilisés par des sociétés de partage de vélos telles que Bird, Lime et Spin. |

| Véhicule électrique | Un véhicule qui utilise un ou plusieurs moteurs électriques pour la propulsion. Inclut les voitures, scooters, bus, camions, motocycles et bateaux. Ce terme inclut les véhicules tout-électrique et les véhicules électriques hybrides |

| Véhicule électrique à recharge externe | Un véhicule électrique pouvant être chargé de l'extérieur et comprenant généralement des véhicules tout-électrique ainsi que des hybrides rechargeables. Dans ce rapport, nous utilisons ce terme pour les véhicules tout-électrique afin de les différencier des véhicules électriques hybrides rechargeables. |

| Batterie lithium-soufre | Une batterie rechargeable qui remplace l'électrolyte liquide ou polymère présent dans les batteries lithium-ion actuelles par du soufre. Elles ont une capacité supérieure aux batteries Li-ion. |

| Micromobilité | La micromobilité est l'un des nombreux modes de transport impliquant des véhicules de très faible tonnage pour les courts trajets. Ces moyens de transport comprennent les vélos, les trottinettes électriques, les vélos électriques, les cyclomoteurs et les scooters. Ces véhicules sont utilisés en partage pour couvrir de courtes distances, généralement cinq miles ou moins. |

| Véhicules électriques à basse vitesse (LSEV) | Ce sont des véhicules légers à basse vitesse (généralement moins de 25 km/h) qui ne disposent pas de moteur à combustion interne et utilisent uniquement l'énergie électrique pour la propulsion. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Pour construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques de marché disponibles. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un modèle de marché : Les estimations de la taille du marché pour les années historiques et de prévision sont fournies en termes de revenus et de volume. Le chiffre d'affaires du marché est calculé en multipliant la demande en volume par le prix moyen pondéré par volume des ensembles de batteries (par kWh). L'estimation et la prévision du prix des ensembles de batteries tiennent compte de divers facteurs affectant le prix de vente moyen, tels que les taux d'inflation, les évolutions de la demande du marché, les coûts de production, les développements technologiques et les préférences des consommateurs, fournissant des estimations pour les données historiques et les tendances futures.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les avis des analystes sont validés à travers un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour générer une image globale du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement