Taille et part du marché des serres commerciales aux Pays-Bas

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

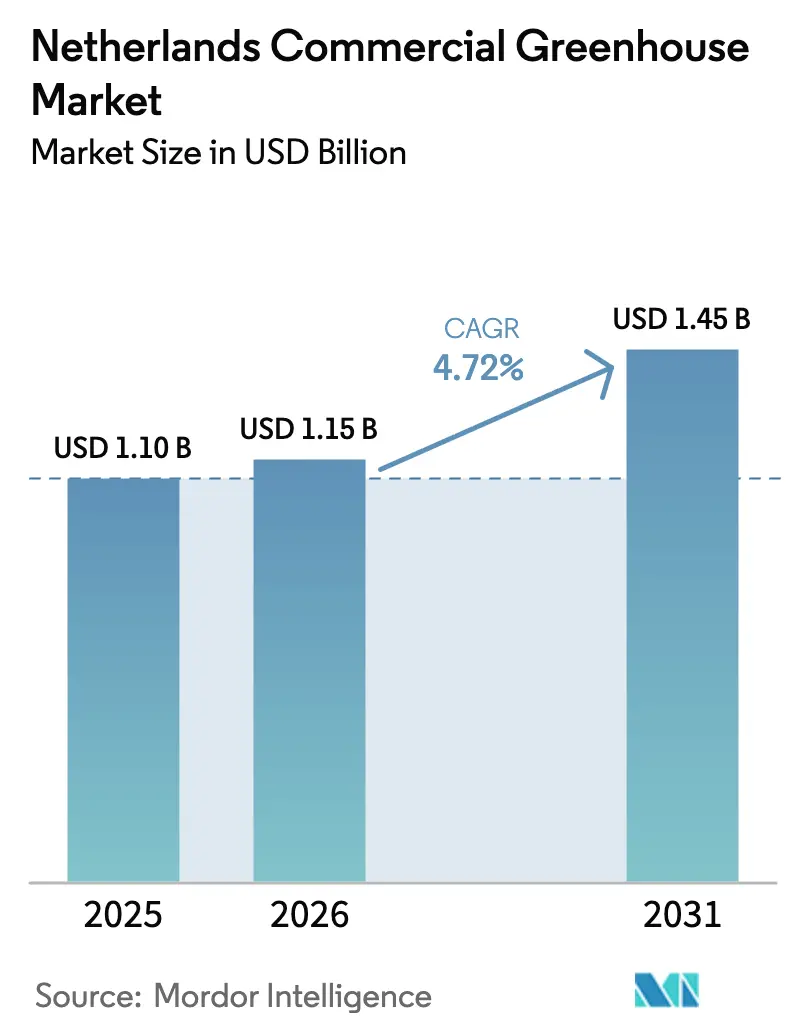

| Taille du marché de l'année de base (2025) | 1.1 Milliards de dollars |

| Taille du Marché (2026) | 1.15 Milliards de dollars |

| Taille du Marché (2031) | 1.45 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.72% CAGR |

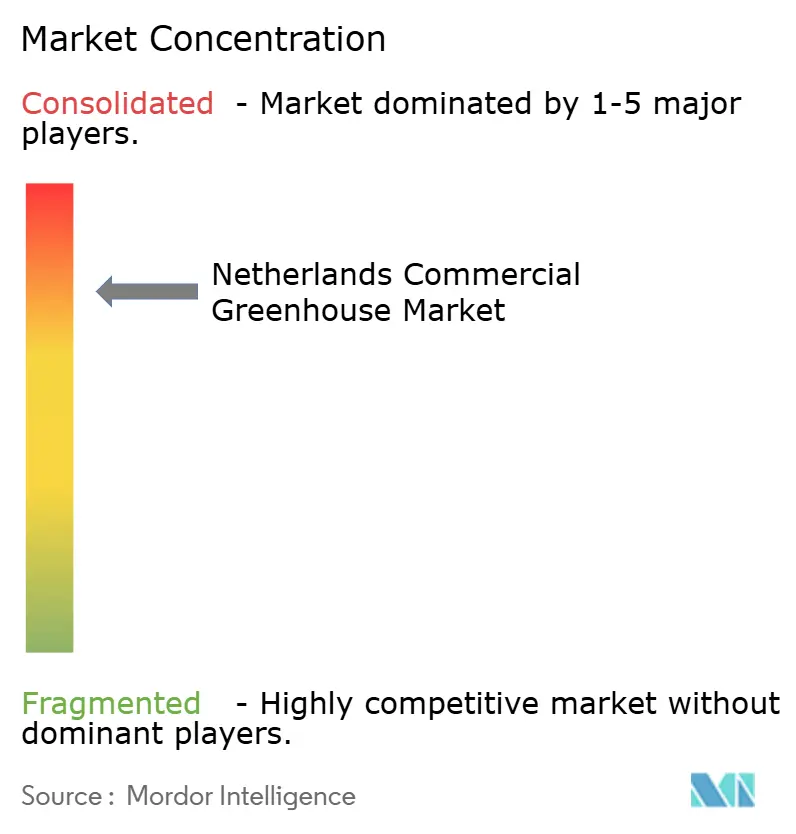

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des serres commerciales aux Pays-Bas par Mordor Intelligence

La taille du marché des serres commerciales aux Pays-Bas devrait croître de 1,1 milliard USD en 2025 à 1,15 milliard USD en 2026 et devrait atteindre 1,45 milliard USD d'ici 2031 à un CAGR de 4,72 % sur la période 2026-2031. Cette trajectoire régulière reflète la capacité du secteur à naviguer avec prudence face aux fluctuations des prix de l'énergie, à la rareté des terres et à la hausse des coûts d'automatisation. Les producteurs orientés vers l'exportation rénovent les structures en verre existantes avec des ordinateurs climatiques, des pompes à chaleur et des connexions géothermiques pour rester compétitifs face aux fournisseurs méditerranéens à moindre coût. Les exigences élevées en capital initial favorisent le quartile supérieur des exploitants, accélérant la consolidation et renforçant le pouvoir de négociation des fournisseurs d'équipements. Les prélèvements gouvernementaux sur le dioxyde de carbone (CO₂) et les subventions du programme de Production d'énergie durable et de transition climatique (SDE++) encouragent les investissements dans les pompes à chaleur et les systèmes semi-fermés, qui réduisent l'utilisation des combustibles fossiles[1]Source : Gouvernement des Pays-Bas, « Prélèvement CO₂ et programme SDE++ », government.nl. Par ailleurs, les plateformes climatiques pilotées par les données réduisent les heures de travail jusqu'à 80 % et diminuent la consommation d'énergie d'environ 15 %. La transition technologique du marché ouvre des niches inexploitées pour les acteurs axés sur les logiciels qui se superposent à l'infrastructure existante plutôt que de la remplacer.

Points clés du rapport

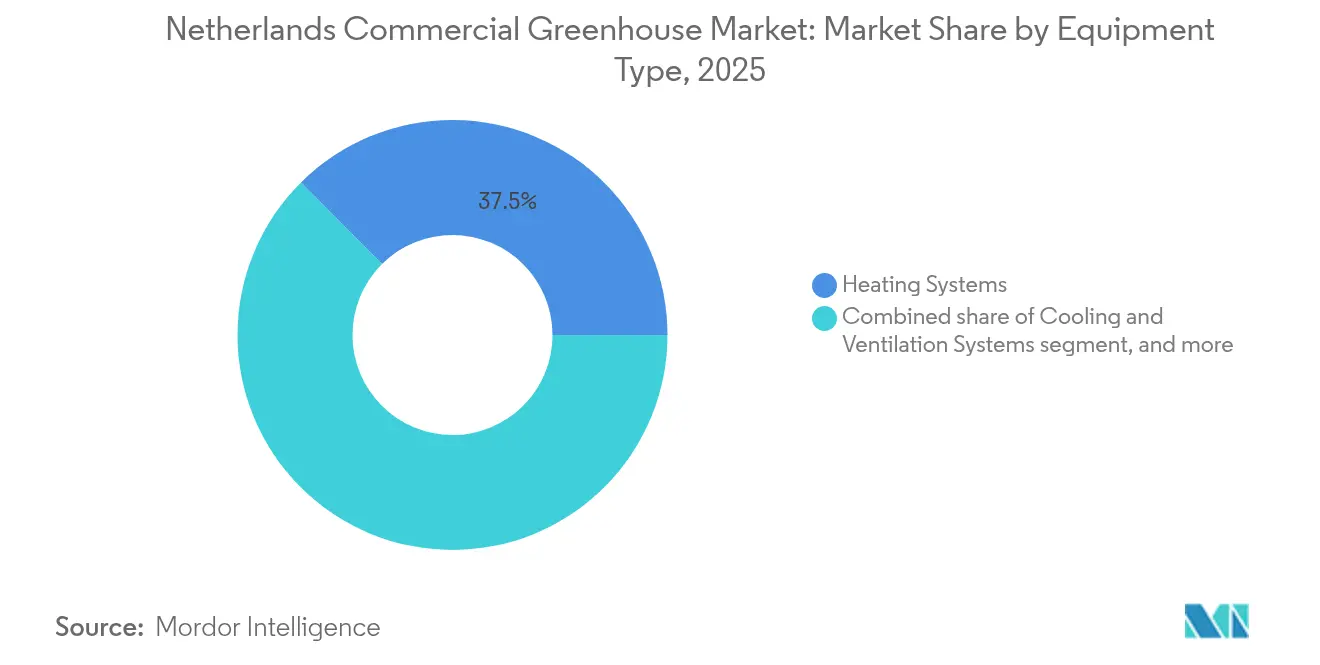

- Par type d'équipement, les systèmes de chauffage ont dominé avec 37,45 % de la part de marché des serres commerciales aux Pays-Bas en 2025, tandis que le contrôle et l'automatisation devraient afficher le CAGR le plus rapide de 8,93 % jusqu'en 2031.

- Par type de culture, les fruits et légumes ont représenté 63,12 % du chiffre d'affaires en 2025, tandis que les herbes aromatiques et les micropousses devraient afficher un CAGR de 8,2 % jusqu'en 2031.

- Par type de serre, les structures en verre représentaient 53,76 % de la taille du marché des serres commerciales aux Pays-Bas en 2025, et les configurations semi-fermées et fermées de haute technologie se développent à un CAGR de 9,85 % jusqu'en 2031.

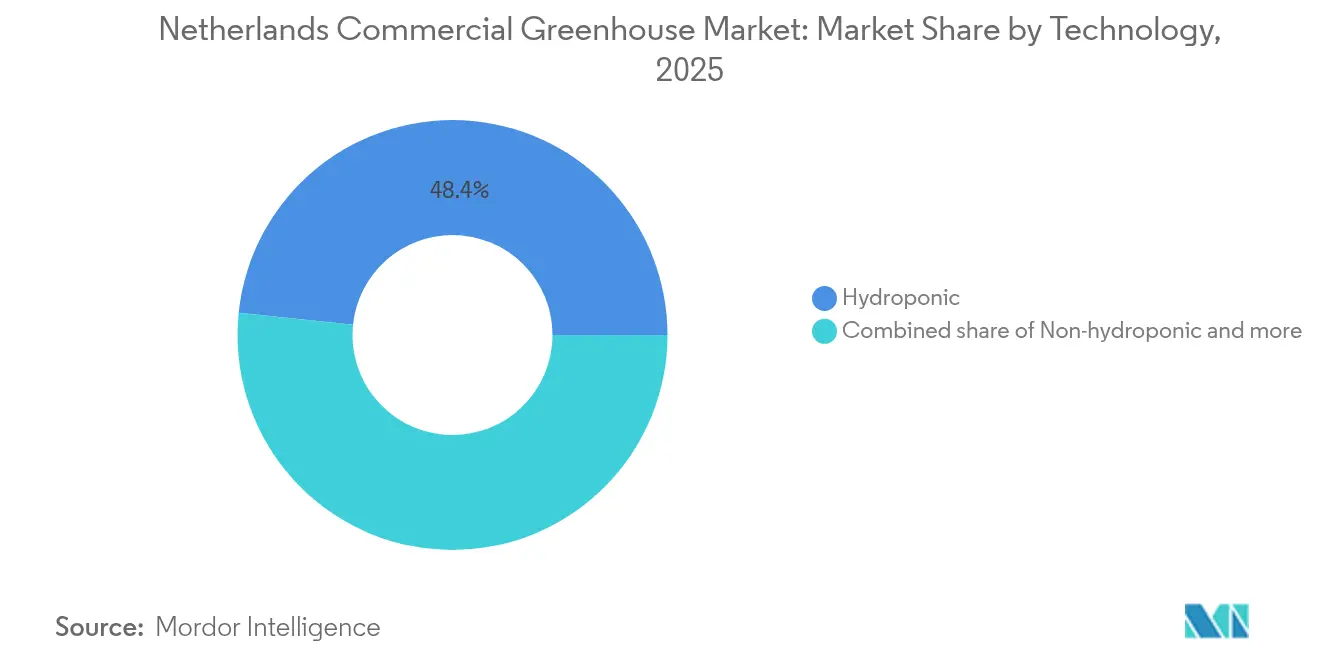

- Par technologie, l'hydroponique représentait 48,35 % du chiffre d'affaires en 2025, tandis que les systèmes hybrides et d'intégration verticale devraient croître à un CAGR de 11,9 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des serres commerciales aux Pays-Bas

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Résilience de la demande en horticulture orientée vers l'exportation | +1.2% | Cœur des Pays-Bas, répercussions sur la Belgique et l'Allemagne | Moyen terme (2 à 4 ans) |

| Subventions gouvernementales pour la réduction du CO₂ destinées à la rénovation des serres | +0.9% | National aux Pays-Bas, adoption précoce à Westland et Venlo | Court terme (≤ 2 ans) |

| Adoption rapide des systèmes de contrôle climatique pilotés par les données | +1.1% | National aux Pays-Bas, expansion pilote vers l'Amérique du Nord et le Moyen-Orient | Moyen terme (2 à 4 ans) |

| Diminution de la disponibilité des terres arables à l'échelle nationale | +0.6% | National aux Pays-Bas, aiguë dans le couloir urbain de la Randstad | Long terme (≥ 4 ans) |

| Couverture contre les prix de l'énergie via la cogénération | +0.5% | Cœur des Pays-Bas, réplication limitée en Belgique et au Royaume-Uni | Court terme (≤ 2 ans) |

| Intégration avec les réseaux de chaleur de district et les puits géothermiques | +0.7% | National aux Pays-Bas, concentrée dans les clusters de Westland et Venlo | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Résilience de la demande en horticulture orientée vers l'exportation

Environ 80 % du chiffre d'affaires des producteurs est généré par les expéditions transfrontalières, ce qui protège le marché des serres commerciales aux Pays-Bas des fluctuations domestiques. Les exportations de fleurs coupées ont augmenté de 7 % pour atteindre 3,4 milliards EUR (3,74 milliards USD) au cours des neuf premiers mois de 2024 malgré une demande européenne inégale, et Royal FloraHolland a enregistré un chiffre d'affaires annuel de 5,1 milliards EUR (6,05 milliards USD), renforçant son rôle de centre de découverte des prix en Europe[2]Source : Royal FloraHolland, « Statistiques d'exportation T1-T3 2024 », royalfloraholland.com. Le réinvestissement continu dans les technologies d'éclairage et de contrôle climatique garantit que les tiges néerlandaises restent dans les tolérances de qualité des supermarchés, offrant une base stable pour la demande d'équipements même lorsque les permis de construire sont lents à obtenir. Le secteur maintient des liens logistiques avec 119 pays, comme en témoigne la présence de 12 200 visiteurs étrangers à GreenTech Amsterdam 2024, et contribue à hauteur de 8,7 milliards USD, soit environ 1,5 % du produit intérieur brut national.

Subventions gouvernementales pour la réduction du CO₂ destinées à la rénovation des serres

Le programme SDE++ a alloué 11,5 milliards EUR (12,65 milliards USD) en 2024 pour les serres à lumière naturelle, les pompes à chaleur air-eau et les systèmes photovoltaïques-thermiques (PV-T), tandis qu'un prélèvement CO₂ qui a débuté à 9,50 EUR par tonne métrique (10,45 USD par tonne) en 2025 devrait atteindre 17,70 EUR par tonne métrique (19,47 USD par tonne métrique) d'ici 2030. Ce mélange de politiques incitatrices et contraignantes a déclenché des projets géothermiques, tels que le puits de Koekoekspolder, d'un coût de 12,5 millions EUR (13,75 millions USD), et le développement du réseau de chaleur de district de 500 mégawatts de Warmte Netwerk Westland[3]Source : Warmte Netwerk Westland, « Plan de réseau de chaleur de district de 500 MW », warmtenetwerkwestland.nl. Les banques qualifient désormais de projets « pérennes » ceux qui n'impliquent aucune combustion de gaz naturel, excluant de fait les exploitations de taille intermédiaire de l'accès au crédit à moins qu'elles n'adoptent une chaleur bas carbone.

Adoption rapide des systèmes de contrôle climatique pilotés par les données

Des plateformes telles que Blue Radix Crop Controller réduisent la charge de travail des opérateurs de 80 %, augmentent les rendements de 7 % et diminuent la consommation d'énergie de 15 % lors de pilotes commerciaux. Les suites Plantonomy de Priva B.V. et IIVO de Hoogendoorn reflètent ces gains, en intégrant des réseaux de capteurs avec l'apprentissage par renforcement pour déplacer l'éclairage vers les tarifs hors pointe et ajuster le dosage de CO₂ à la volée. Le consortium AGROS II a démontré une gestion entièrement autonome dans un bloc de tomates ayant atteint des rendements comparables à ceux d'experts, tandis que Ridder Productive a augmenté la productivité du travail de 30 % lors d'essais chez des clients. La couche logicielle devient un facteur décisif dans les appels d'offres d'équipements, les frais d'abonnement remplaçant les ventes ponctuelles.

Couverture contre les prix de l'énergie via la cogénération

Environ 60 % des sites exploitent des moteurs de cogénération, totalisant 2 500 mégawatts, qui ont consommé 3,9 milliards de mètres cubes de gaz en 2021. L'arbitrage sur l'écart de prix a amorti le pic du Title Transfer Facility (TTF) à 45 EUR par mégawattheure (49,5 USD par mégawattheure) en novembre 2024, mais l'opérateur de réseau Stedin a gelé les nouveaux raccordements de cogénération, orientant les nouveaux entrants vers la chaleur géothermique. Une taxe imminente sur l'hydrogène en 2026 comble les lacunes liées aux combustibles mixtes, rendant plus pressant le choix entre payer le prélèvement CO₂ croissant ou financer des puits zéro émission.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Dépenses d'investissement initiales élevées | -0.8% | National aux Pays-Bas, aiguë pour les exploitations de taille intermédiaire et familiales | Moyen terme (2 à 4 ans) |

| Volatilité des prix du gaz naturel après 2022 | -0.6% | National aux Pays-Bas, répercussions sur la Belgique et l'Allemagne | Court terme (≤ 2 ans) |

| Pénurie de main-d'œuvre qualifiée dans les opérations de serres | -0.5% | National aux Pays-Bas, concentrée à Westland et Venlo | Moyen terme (2 à 4 ans) |

| Plafonds stricts d'émissions de nitrates limitant l'expansion | -0.4% | National aux Pays-Bas, les plus restrictifs près des zones Natura 2000 | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Dépenses d'investissement initiales élevées

La construction d'une unité en verre conventionnelle coûte entre 150 et 250 EUR par mètre carré (165 à 275 USD par mètre carré). Les conversions en systèmes semi-fermés dépassent 500 EUR par mètre carré (550 USD par mètre carré), et les rénovations en diodes électroluminescentes (LED) ajoutent entre 25 et 40 EUR par mètre carré (27,5 à 44 USD par mètre carré). Seules les exploitations du quartile supérieur peuvent s'autofinancer ; les autres dépendent de Rabobank Group, qui ne finance que les projets prêts pour la géothermie. La consolidation est inévitable : les dix plus grands producteurs de tomates occupent plus de 50 % de la superficie nationale.

Pénurie de main-d'œuvre qualifiée dans les opérations de serres

Les systèmes autonomes réduisent les effectifs mais accroissent le besoin de techniciens maîtrisant les données, capables d'affiner les algorithmes de fertirrigation et de dépanner les systèmes de récolte par vision artificielle. L'écart entre l'offre décroissante de main-d'œuvre manuelle et la demande croissante de techniciens maîtrisant les données a créé un goulot d'étranglement. Les producteurs sont incapables de tirer pleinement parti des économies d'énergie de 15 % et des améliorations de rendement de 7 % offertes par les systèmes de contrôle climatique autonomes en raison d'un manque de personnel pour surveiller les tableaux de bord et gérer les erreurs algorithmiques lors de conditions météorologiques extrêmes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'équipement : l'automatisation dépasse la demande en systèmes de chauffage traditionnels

Les systèmes de chauffage, qui représentaient 37,45 % de la part de marché des serres commerciales aux Pays-Bas en 2025, s'appuient sur une base vieillissante de cogénération vulnérable aux pénalités CO₂, orientant les capitaux vers des pompes à chaleur intégrées au programme de Warmte Netwerk Westland. Les dispositifs de contrôle et d'automatisation devraient croître à un CAGR de 8,93 %, le plus rapide de toutes les catégories, à mesure que les producteurs rénovent les ordinateurs climatiques avec des modules d'intelligence artificielle qui réduisent les heures de travail de 80 % et diminuent la consommation d'énergie de 15 %.

Les améliorations en matière d'éclairage, d'irrigation et de fertirrigation restent étroitement liées à la taille globale du marché des serres commerciales aux Pays-Bas, la course à l'efficacité des LED stimulant la demande pour les luminaires GreenPower TLF de Signify à 3,7 µmol/J et les luminaires NXTLED de Hortilux à 4,1 µmol/J. Les composants de refroidissement et de ventilation connaissent une croissance plus lente, car les conceptions semi-fermées recirculent l'air conditionné, réduisant la demande en ventilateurs de faîtage. Les produits de niche tels que les écrans climatiques Ridder et les robots de transport Logiqs trouvent leur place en tant que rénovations progressives évitant les révisions complètes de permis.

Par type de culture : les herbes aromatiques en plein essor tandis que les tomates plafonnent

Les herbes aromatiques et les micropousses devraient afficher un CAGR de 8,2 % jusqu'en 2031, portées par les épiceries urbaines qui paient des primes pour du basilic et du cresson âgés de 24 heures. Les fruits et légumes, qui représentaient 63,12 % de la taille du marché des serres commerciales aux Pays-Bas en 2025, font face à une pression sur les marges de la part de l'Espagne et du Maroc. Les exportations de fleurs ont atteint 3,4 milliards EUR (3,74 milliards USD) au cours des 3 premiers trimestres de 2024, démontrant leur résilience malgré l'évolution des goûts des consommateurs vers les expériences plutôt que les articles décoratifs.

D'autres niches de cultures, notamment les légumineuses riches en protéines étudiées à l'Université de Maastricht, sont en retrait par rapport à la taille du marché des serres commerciales aux Pays-Bas, mais présentent un potentiel de hausse si les régimes alimentaires à base de plantes s'accélèrent. Les producteurs font de plus en plus tourner les tomates énergivores avec des herbes aromatiques à faible consommation de chaleur pendant l'hiver, optimisant ainsi l'économie des LED et des pompes à chaleur.

Par type de serre : les conceptions semi-fermées captent les dépenses de rénovation

Les unités semi-fermées et fermées devraient se développer à un CAGR de 9,85 %, dépassant les serres en verre qui représentent encore 53,76 % de la superficie en raison des installations existantes. Les prix des terrains dépassant 1 million EUR (1,10 million USD) par hectare, combinés à des cycles d'autorisation d'azote de 18 à 24 mois, découragent les nouvelles constructions en verre et favorisent la mise à niveau du parc existant. Le projet de Bom Group à Wageningen démontre l'intégration semi-fermée de pompes à chaleur et de stockage souterrain, conforme aux critères de financement pérenne.

Les serres en film et en polycarbonate occupent des niches dans la propagation ou les cultures à cycle court, mais ne peuvent pas égaler la durée de vie de 25 ans du verre. La conception Ultra-Clima de KUBO Group, reconnue en 2025 pour sa faible empreinte CO₂, indique une voie hybride combinant la rapidité modulaire avec l'efficacité énergétique semi-fermée.

Par technologie : l'intégration verticale perturbe l'orthodoxie des substrats

Les systèmes hybrides et verticaux devraient progresser de 11,9 % jusqu'en 2031, soit le double du taux de croissance annuel moyen du marché des serres commerciales aux Pays-Bas. Le Fieldlab Agriculture Verticale 2.0 de Wageningen montre comment l'empilement de niveaux multiplie la production par mètre carré. L'hydroponique maintient une part de chiffre d'affaires de 48,35 % mais connaît une croissance plus lente à mesure que les producteurs testent l'aéroponique et les étagères verticales à forte densité de LED pour économiser l'eau et l'électricité. LettUs Grow a obtenu des augmentations de rendement de 20 % dans les légumes à feuilles en optimisant l'oxygénation des racines, tandis que le partenariat entre la laine de roche de Grodan et l'éclairage de Signify a montré une réduction de 50 % des apports de chaleur dans les tomates.

Les systèmes non hydroponiques en sol persistent dans les filières certifiées biologiques, mais sont en retard par rapport à l'expansion de la taille du marché des serres commerciales aux Pays-Bas, car les primes liées à l'utilisation de l'eau l'emportent sur les gains de prix. La convergence des logiciels est le nouveau champ de bataille : Blue Radix s'intègre dans les serres, les bassins hydroponiques et les étagères verticales, permettant aux producteurs de se standardiser sur un seul algorithme quel que soit le type de construction.

Analyse géographique

Le corridor Westland-Rotterdam accueille 4 500 des 10 500 hectares du pays et représente la majeure partie de la taille du marché des serres commerciales aux Pays-Bas. Cette concentration génère des efficiences de réseau mais met sous pression les réseaux électriques, ce qui a conduit au moratoire de Stedin sur la cogénération. Les ratios d'exportation restent inégalés, avec 10,8 milliards EUR (11,88 milliards USD) de produits frais représentant 17,5 % des exportations nationales de 2024.

Les politiques carbone remodèlent les choix de chaleur dans toutes les provinces. Le Limbourg et le Noord-Brabant attirent de nouvelles superficies grâce à des limites d'azote moins strictes, mais les trajets plus longs vers Royal FloraHolland érodent les économies de coûts. Le prélèvement CO₂ devrait atteindre 17,70 EUR par tonne (19,47 USD par tonne) en 2030, auxquels s'ajoutent les subventions de rénovation SDE++, positionnant les clusters géothermiques tels que Koekoekspolder pour une expansion.

Les pôles d'innovation de Bleiswijk et Venlo ancrent la R&D, tandis que les fournisseurs néerlandais clés en main exportent leur savoir-faire en conception vers la Chine et le Canada comme couverture contre la rareté des terres domestiques. L'édition 2024 de GreenTech a attiré 510 exposants et 12 200 visiteurs, confirmant les Pays-Bas comme courtier mondial du savoir en matière d'agriculture en environnement contrôlé.

Paysage concurrentiel

Le secteur des serres commerciales aux Pays-Bas est dominé par quelques acteurs clés, notamment Ridder Group, Priva, KUBO Group, Certhon et Bom Group, qui représentent collectivement une part significative du chiffre d'affaires. L'intensité capitalistique et les contrats de service pluriannuels ancrent ces leaders. Ridder a investi dans l'agritech en 2024, allouant des fonds à des modules d'environnement contrôlé. Priva et Hoogendoorn développent des partenariats académiques pour valider leurs algorithmes propriétaires en amont, tandis que l'acquisition de Gakon par Netafim illustre la stratégie des multinationales qui rachètent des intégrateurs néerlandais pour accéder directement aux producteurs.

Des perturbateurs tels que Blue Radix et Organifarms pénètrent le marché via des abonnements logiciels ou des robots de récolte, ciblant les points de douleur que les acteurs établis n'ont pas pleinement résolus. Les fournisseurs proposent de plus en plus des financements à taux zéro sur le matériel en échange de contrats cloud de cinq ans, lissant les flux de trésorerie des producteurs mais renforçant la dépendance aux fournisseurs.

Ces développements devraient stimuler l'innovation et l'efficacité sur le marché des serres commerciales aux Pays-Bas. L'intégration de technologies avancées et les partenariats stratégiques amélioreront vraisemblablement la productivité et la durabilité. De plus, l'entrée de perturbateurs et les options de financement flexibles offriront aux producteurs des solutions plus accessibles, favorisant la croissance et la compétitivité sur le marché.

Leaders du secteur des serres commerciales aux Pays-Bas

Priva B.V.

KUBO Group

Ridder Group

Bom Group

Certhon (Denso Corporation)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Août 2025 : La serre Ultra-Clima de KUBO Group a reçu une reconnaissance officielle pour sa faible empreinte en dioxyde de carbone, validant sa conformité avec le mandat de neutralité climatique 2040 du gouvernement néerlandais et la positionnant comme solution privilégiée pour les producteurs recherchant un financement pérenne auprès de Rabobank.

- Janvier 2025 : Hoogendoorn Growth Management a lancé un module logiciel d'irrigation intelligente, permettant aux producteurs d'optimiser l'apport en eau et en engrais sur la base de données de capteurs en temps réel et réduisant les coûts d'intrants d'environ 10 % lors des premiers essais.

- Septembre 2024 : Certhon (Denso Corporation) a commencé la construction d'une serre de pointe pour Opti-flor, intégrant un contrôle climatique avancé, des systèmes économes en énergie et l'automatisation de la fertirrigation pour répondre aux objectifs de durabilité du client et assurer la conformité avec le prélèvement néerlandais sur le dioxyde de carbone.

Périmètre du rapport sur le marché des serres commerciales aux Pays-Bas

Le rapport sur le marché des serres commerciales aux Pays-Bas est segmenté par type d'équipement (systèmes de chauffage, systèmes de refroidissement et de ventilation, et autres), par type de culture (fruits et légumes, fleurs et plantes ornementales, et autres), par type de serre (serres en verre, serres à film en polyéthylène, et autres) et par technologie (hydroponique, et autres). Les prévisions du marché sont fournies en termes de valeur en USD.

| Systèmes de chauffage |

| Systèmes de refroidissement et de ventilation |

| Systèmes d'irrigation et de fertirrigation |

| Systèmes d'éclairage |

| Contrôle et automatisation |

| Autres types d'équipements |

| Fruits et légumes |

| Fleurs et plantes ornementales |

| Herbes aromatiques et micropousses |

| Autres types de cultures |

| Serres en verre |

| Serres à film en polyéthylène |

| Serres en polycarbonate |

| Serres de haute technologie (semi-fermées / fermées) |

| Hydroponique |

| Non hydroponique (sol/substrat) |

| Hybride et intégration verticale |

| Par type d'équipement | Systèmes de chauffage |

| Systèmes de refroidissement et de ventilation | |

| Systèmes d'irrigation et de fertirrigation | |

| Systèmes d'éclairage | |

| Contrôle et automatisation | |

| Autres types d'équipements | |

| Par type de culture | Fruits et légumes |

| Fleurs et plantes ornementales | |

| Herbes aromatiques et micropousses | |

| Autres types de cultures | |

| Par type de serre | Serres en verre |

| Serres à film en polyéthylène | |

| Serres en polycarbonate | |

| Serres de haute technologie (semi-fermées / fermées) | |

| Par technologie | Hydroponique |

| Non hydroponique (sol/substrat) | |

| Hybride et intégration verticale |

Questions clés auxquelles le rapport répond

À quel rythme le marché des serres commerciales aux Pays-Bas devrait-il croître jusqu'en 2031 ?

Le marché des serres commerciales aux Pays-Bas devrait se développer de 1,15 milliard USD en 2026 à 1,45 milliard USD en 2031 à un CAGR de 4,72 %.

Quelle catégorie d'équipements connaît la croissance la plus rapide ?

Le contrôle et l'automatisation devraient mener avec un CAGR de 8,93 %, dépassant les dispositifs de chauffage, d'éclairage et d'irrigation.

Pourquoi les serres semi-fermées gagnent-elles du terrain ?

Les conceptions semi-fermées recirculent l'air, réduisent les émissions de CO₂ et sont éligibles aux subventions SDE++, aidant les producteurs à faire face au prélèvement CO₂ croissant.

Quelles entreprises dominent le marché ?

Ridder Group, Priva, KUBO Group, Certhon et Bom Group contrôlent conjointement une part majeure du chiffre d'affaires du marché, reflétant des barrières à l'entrée élevées et de solides capacités d'intégration clés en main.

Dernière mise à jour de la page le: