Taille et part du marché des scanners de sécurité à rayons X

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 6.42 Milliards de dollars |

| Taille du Marché (2031) | 10.64 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.64% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

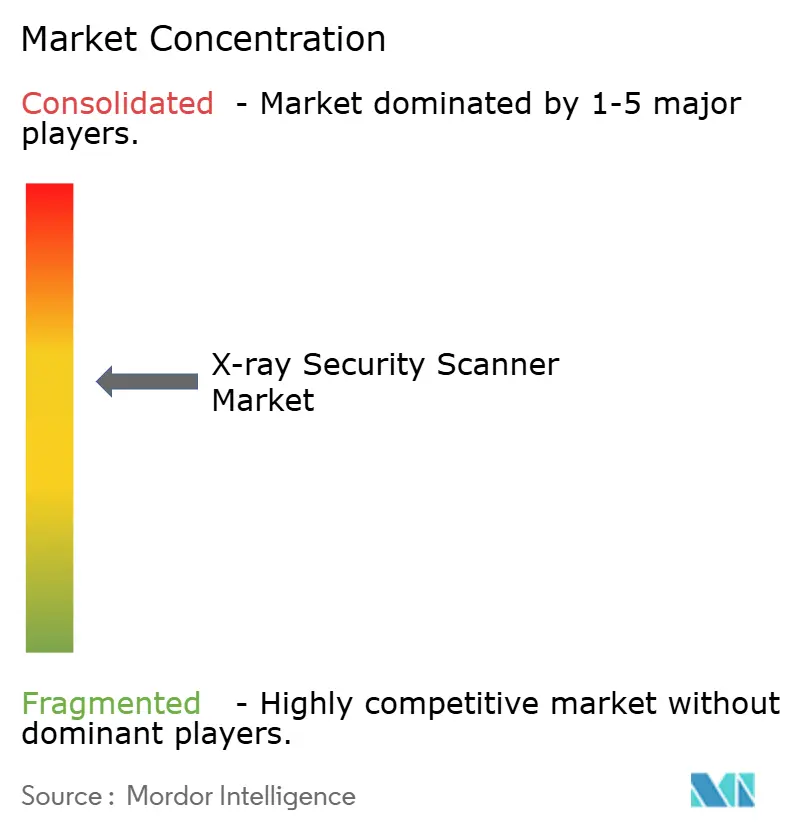

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des scanners de sécurité à rayons X par Mordor Intelligence

La taille du marché des scanners de sécurité à rayons X a atteint 6,42 milliards USD en 2026 et devrait progresser jusqu'à 10,64 milliards USD d'ici 2031, reflétant un TCAC de 10,64 % sur la période. La demande s'accélère à mesure que les régulateurs de l'aviation imposent un contrôle à 100 % du fret aérien, que l'Union européenne assouplit sa règle des 100 ml de liquides pour les aéroports équipés de voies de tomographie calculée (CT), et que les flux de colis du commerce électronique transfrontalier poussent les opérateurs postaux vers des tunnels à double vue à haut débit. Parallèlement, les contrats de contrôle en tant que service par abonnement transfèrent les coûts des budgets d'investissement vers les budgets d'exploitation, tandis que les mandats d'architecture ouverte donnent aux acheteurs la possibilité de combiner les fournisseurs au sein d'un même point de contrôle. L'intensité concurrentielle s'accroît à mesure que des startups spécialisées dans l'imagerie spectrale pénètrent les niches de la surveillance des frontières et de la sécurité événementielle, et que les régimes de contrôle des exportations reconfigurent la carte mondiale des fournisseurs. Les aéroports, les hubs logistiques et les métros urbains accélèrent donc leurs cycles de renouvellement, augmentant les carnets de commandes pour les systèmes CT, à double vue et portables.

Principaux enseignements du rapport

- Par application, le contrôle du fret et des bagages a représenté 46,2 % des revenus en 2025, tandis que l'inspection du courrier et des colis devrait progresser à un TCAC de 10,87 % jusqu'en 2031.

- Par secteur d'utilisation final, l'aviation et le transport ont détenu 52,8 % de la part du marché des scanners de sécurité à rayons X en 2025, mais les établissements commerciaux devraient croître à un TCAC de 11,41 % jusqu'en 2031.

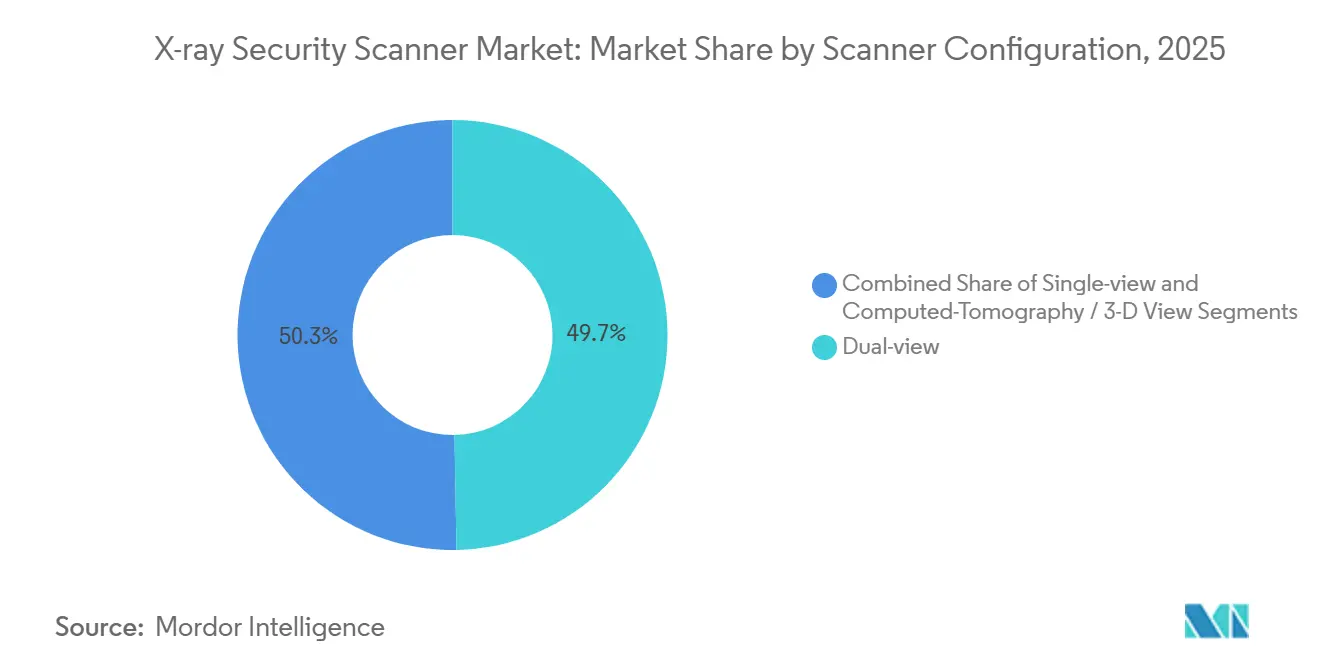

- Par configuration de scanner, les systèmes à double vue ont capté 49,7 % de la taille du marché des scanners de sécurité à rayons X en 2025, tandis que les plateformes CT et 3D progressent à un TCAC de 11,73 % jusqu'en 2031.

- Par dimension d'imagerie, les systèmes 2D représentaient 58,4 % de la part en 2025, mais l'imagerie 3D et volumétrique devrait enregistrer un TCAC de 10,98 % jusqu'en 2031.

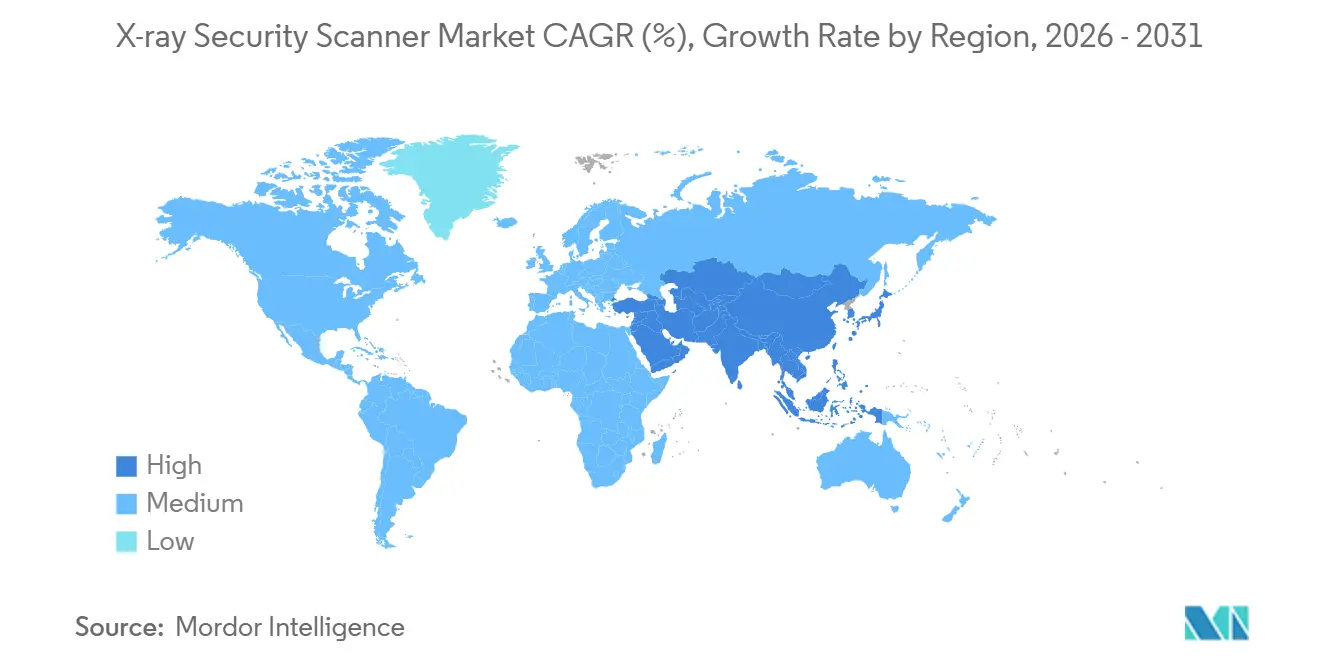

- Par géographie, l'Amérique du Nord représentait 35,1 % des revenus de 2025, tandis que l'Asie-Pacifique devrait afficher le TCAC le plus rapide, à 11,26 %, jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des scanners de sécurité à rayons X

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Application renforcée des mandats de contrôle à 100 % du fret aérien | +2.30% | Mondial, avec l'Amérique du Nord et l'Europe en tête de la mise en œuvre | Moyen terme (2 à 4 ans) |

| L'assouplissement de l'interdiction des 100 ml de liquides stimule le déploiement des scanners CT dans les aéroports de l'UE | +1.90% | Europe, avec des répercussions au Moyen-Orient et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Les volumes de colis du commerce électronique imposent des systèmes à double vue à haut débit | +2.10% | Mondial, concentré en Amérique du Nord, en Europe et en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| L'expansion des métros urbains en Asie-Pacifique nécessite des scanners compacts à passage direct | +1.70% | Cœur de l'Asie-Pacifique, avec une adoption émergente au Moyen-Orient et en Afrique | Long terme (≥ 4 ans) |

| L'intégration de l'imagerie spectrale permet la classification automatisée des marchandises de contrebande | +1.40% | Mondial, adoption précoce en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Modèles de contrôle en tant que service par abonnement pour les aéroports de niveau 2 | +1.20% | Mondial, avec une traction initiale en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Application renforcée des mandats de contrôle à 100 % du fret aérien

Les transitaires et les compagnies aériennes ont perdu les exemptions qui permettaient autrefois au fret des expéditeurs connus de contourner le contrôle par rayons X. La Transportation Security Administration a élargi son programme de contrôle préalable du fret aérien en 2024, exigeant des manifestes électroniques un jour complet avant le chargement, puis en acheminant les palettes à risque plus élevé vers des unités CT ou à double énergie capables de détecter des explosifs en feuille de moins de 100 g.[1]Transportation Security Administration, « Plan d'investissement en capital pour l'exercice fiscal 2025 », TSA.GOV En 2025, l'Agence européenne de la sécurité aérienne a imposé une exigence d'imagerie volumétrique pour le fret de plus de 150 kg, couvrant 78 % du fret en soute des gros-porteurs.[2]Agence européenne de la sécurité aérienne, « Spécifications techniques de contrôle du fret 2025 », EASA.EUROPA.EU Les tunnels à vue unique traditionnels ne peuvent pas satisfaire ces critères car ils manquent de segmentation par numéro atomique, de sorte que les aéroports et les agents de handling au sol accélèrent leurs cycles de renouvellement. Les intégrateurs indiquent que les modernisations CT en ligne représentent désormais 44 % des nouveaux projets de fret en Amérique du Nord, comprimant les délais d'approvisionnement à moins de 18 mois. Les fournisseurs proposant des logiciels de contrôle modulaires compatibles avec les interfaces fédérales de ciblage basé sur le risque remportent les appels d'offres car ils minimisent le risque d'intégration.

L'assouplissement de l'interdiction des 100 ml de liquides stimule le déploiement des scanners CT dans les aéroports de l'UE

En 2024, la Commission européenne a autorisé les États membres à supprimer la limite de 100 ml de liquides en cabine si les points de contrôle déploient des scanners CT certifiés C3. L'aéroport de Francfort a achevé 42 voies CT en décembre 2025, augmentant le débit des passagers de 18 % après que les ordinateurs portables et les liquides sont restés dans les bagages. L'aéroport Charles de Gaulle a alloué 120 millions EUR (128 millions USD) pour rénover 68 voies d'ici 2027.[3]Groupe ADP, « Programme de modernisation des aéroports de Paris », PARISAEROPORT.FR Bien que l'aéroport de Londres Heathrow et l'aéroport d'Amsterdam Schiphol aient brièvement rétabli la règle des liquides à la mi-2024 en raison de taux de faux positifs supérieurs à 8 %, des correctifs logiciels ont depuis réduit les alarmes en dessous de 4 %, ouvrant la voie à la reprise du déploiement progressif. Les exploitants d'aéroports considèrent désormais le CT comme essentiel non seulement pour la conformité en matière de sécurité, mais aussi pour les indicateurs d'expérience client que les compagnies aériennes utilisent dans les négociations d'attribution de créneaux.

Les volumes de colis du commerce électronique imposent des systèmes à double vue à haut débit

L'Union postale universelle a enregistré 1,2 milliard de colis internationaux en 2023 et prévoit 1,8 milliard d'ici 2027, soit une trajectoire de croissance composée de 10,8 %. Les installations postales américaines ont réagi en installant 127 scanners à double vue intégrés à des convoyeurs en 2024, chacun traitant 1 800 colis par heure, tandis qu'UPS a intégré des modèles d'intelligence artificielle qui ont réduit l'inspection manuelle de 22 % à 9 %. Les tunnels à double vue offrent un équilibre coût-performance : la perspective orthogonale détecte les batteries lithium dissimulées sans la prime en capital trois fois supérieure du CT. Les opérateurs de colis apprécient également l'encombrement réduit, qui s'adapte aux centres de tri à l'espace limité. Ces investissements poussent le marché des scanners de sécurité à rayons X vers des contrats de maintenance prédictive garantissant une disponibilité supérieure à 97 %, car les hubs de colis fonctionnent 24h/24 et 7j/7 et les arrêts se répercutent sur les délais de livraison mondiaux.

L'expansion des métros urbains en Asie-Pacifique nécessite des scanners compacts à passage direct

Les métros d'Asie-Pacifique ont enregistré 28 milliards de trajets en 2024 ; les directives de sécurité faisant suite aux incidents de Kunming en 2024 et de Mumbai en 2008 obligent désormais au contrôle des bagages par rayons X aux entrées des stations. Les contraintes d'espace ont conduit les fournisseurs à replier les faisceaux dans des tunnels de 60 cm de large capables de traiter 400 sacs par heure. La Delhi Metro Rail Corporation a installé à elle seule 288 unités d'ici 2024, tandis que l'Autorité des transports terrestres de Singapour a intégré des modèles logiciels pour 12 000 classes de marchandises de contrebande, réduisant les fausses alarmes de 34 %. Les fournisseurs développent des modules de détecteurs à échange à chaud que les opérateurs peuvent remplacer en 15 minutes, ce qui est essentiel pour les lignes qui font partir des trains toutes les 90 secondes. Le pivot vers les métros élargit la base de clientèle du marché des scanners de sécurité à rayons X au-delà de l'aviation et de la logistique, créant des commandes récurrentes pour les équipementiers de niveau intermédiaire.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| CAPEX élevé des systèmes CT et à double énergie pour les aéroports de niveau 2 | -1.80% | Mondial, le plus aigu en Amérique du Sud, en Afrique et en Asie du Sud-Est | Moyen terme (2 à 4 ans) |

| Résistance en matière de santé publique et de vie privée aux scanners de personnes dans les stades | -0.90% | Amérique du Nord et Europe, avec des préoccupations émergentes en Asie-Pacifique | Court terme (≤ 2 ans) |

| Obstacles au contrôle des exportations sur les exportations de détecteurs à double usage | -0.70% | Mondial, impact concentré sur la Chine, la Russie et le Moyen-Orient | Long terme (≥ 4 ans) |

| Les alternatives à ondes millimétriques réduisent l'adoption des scanners à rayons X dans les scénarios à faible dose | -0.60% | Mondial, affectant principalement les applications de contrôle des personnes | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

CAPEX élevé des systèmes CT et à double énergie pour les aéroports de niveau 2

Les scanners CT de point de contrôle affichent des prix unitaires compris entre 2,5 millions USD et 3,2 millions USD, soit environ quatre fois le prix des tunnels à double vue, et les aéroports régionaux traitant moins de 5 millions de passagers par an peinent à financer les modernisations. En 2025, la Transportation Security Administration a alloué 1,3 milliard USD pour 469 unités CT, mais les aéroports américains de niveau 2 manquaient de subventions correspondantes et ont reporté leurs projets. Les opérateurs européens font face à des obstacles similaires : 62 % des aéroports de moins de 3 millions de passagers ont reporté l'adoption du CT en 2024, choisissant de prolonger la durée de vie des tunnels à vue unique grâce à des correctifs logiciels. Les programmes de crédit-bail étalent les paiements sur sept à dix ans mais ajoutent environ 30 % au coût total de possession, comprimant les marges d'exploitation. Sans nouveaux outils de financement, de nombreux aéroports plus petits resteront en dehors du cycle de modernisation CT à moyen terme.

Résistance en matière de santé publique et de vie privée aux scanners de personnes dans les stades

Les scanners à rayons X corps entier installés dans les enceintes sportives émettent des doses inférieures à 0,1 microsievert par scan, mais les groupes de défense des libertés civiles soutiennent que tout rayonnement ionisant associé à des images anatomiques détaillées viole le droit à la vie privée. L'Union américaine pour les libertés civiles a déposé en 2024 un recours contre les déploiements dans les stades de la National Football League, et l'affaire est toujours devant un tribunal fédéral. Les inquiétudes se sont intensifiées après que des images de points de contrôle divulguées ont montré que d'anciens modèles à rétrodiffusion stockaient des scans malgré les affirmations des fournisseurs concernant leur suppression, ce qui a conduit le National Institute of Standards and Technology à émettre des mandats de chiffrement et de purge sous 24 heures. Les exploitants de sites privilégient désormais les portiques à ondes millimétriques qui utilisent une énergie non ionisante et affichent des silhouettes d'avatars génériques, mais ceux-ci coûtent 20 % de plus et ralentissent le débit lorsque des vêtements épais nécessitent des scans supplémentaires. La controverse retarde le déploiement généralisé des scanners à rayons X pour personnes dans les lieux de divertissement, limitant la pénétration du marché en dehors de l'aviation et des transports en commun.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par application : la montée en puissance des colis redéfinit les priorités de contrôle

L'inspection du courrier et des colis devrait progresser à un TCAC de 10,87 % jusqu'en 2031, dépassant de nombreux projets d'aviation traditionnels. Les données de l'Union postale universelle montrent que les colis internationaux atteindront 1,8 milliard d'ici 2027, obligeant les opérateurs postaux à ajouter des tunnels à vue orthogonale qui scannent à des vitesses de tapis supérieures à 1 m/s. Les hubs du Service postal des États-Unis ont adopté 127 systèmes haute vitesse en 2024, et UPS les a associés à un triage par réseau de neurones qui a réduit les contrôles manuels secondaires à des niveaux à un chiffre. Ces évolutions soulignent comment les opérateurs de colis, et non les compagnies aériennes, dictent désormais les feuilles de route d'analyse d'images aux fournisseurs.

Le contrôle du fret et des bagages représente toujours la plus grande part de la taille du marché des scanners de sécurité à rayons X, soutenu par des régulateurs qui insistent sur un contrôle à 100 % du fret. La Transportation Security Administration a acheté 469 unités CT pour les points de contrôle en 2025, chacune à un prix moyen de 2,77 millions USD. Parallèlement, les règles de l'Agence européenne de la sécurité aérienne exigent que le fret de plus de 150 kg soit soumis à une imagerie volumétrique, accélérant le remplacement des tunnels à vue unique. Les déploiements de contrôle des personnes se poursuivent dans les transports urbains, mais les objections en matière de vie privée ont ralenti l'utilisation de la rétrodiffusion dans les stades, poussant les opérateurs vers des alternatives à ondes millimétriques.

Par secteur d'utilisation final : les établissements commerciaux accélèrent leur adoption

Les établissements commerciaux (commerce de détail, hôtellerie et campus d'entreprises) devraient croître à un TCAC de 11,41 % jusqu'en 2031, les assureurs liant des primes réduites au contrôle périmétrique. Les opérateurs de centres de données installent désormais des portiques aux quais de chargement après une violation en 2024 en Virginie, et les hôtels suivent les directives du Département de la sécurité intérieure les désignant comme cibles vulnérables. Certains détaillants pilotent des tunnels en voie de sortie liés à des étiquettes RFID, réduisant la démarque inconnue de 12 % dans les magasins tests, preuve que les scanners de sécurité migrent de l'aviation à haut risque vers les environnements commerciaux quotidiens.

L'aviation reste dominante, avec 52,8 % de part de marché en 2025, portée par les contrats CT de la Transportation Security Administration et le contrat de services de 2,6 milliards USD de Leidos couvrant 440 aéroports. Les agences frontalières se modernisent également : les Douanes et la Protection des frontières des États-Unis ont attribué 198 millions USD pour des scanners de fret de nouvelle génération en 2024, intégrant une discrimination à double énergie pour détecter les précurseurs de stupéfiants. Les secteurs d'infrastructure critique tels que les centrales électriques installent désormais des portiques pour se conformer aux règles de sécurité physique de la North American Electric Reliability Corporation.

Par configuration de scanner : les systèmes CT progressent malgré la prime de coût

Les scanners CT et 3D afficheront un TCAC de 11,73 % jusqu'en 2031, alimenté par l'exigence C3 européenne qui élimine le retrait des ordinateurs portables et des liquides aux points de contrôle. L'aéroport de Francfort a mesuré des gains de débit de 18 % après sa modernisation de 42 voies. L'achat de 469 unités par la Transportation Security Administration valide un basculement mondial vers l'imagerie volumétrique malgré une prime de prix quatre fois supérieure aux systèmes à double vue.

Les plateformes à double vue ont cependant toujours dominé 49,7 % des déploiements en 2025. Les hubs de colis apprécient leur combinaison d'efficacité économique et de détection supérieure par rapport aux tunnels à vue unique. Des kits de modernisation modulaires permettent désormais aux opérateurs de convertir des modèles à vue unique en double énergie à 40 % du coût de remplacement, prolongeant les actifs existants de cinq à sept ans. Ces voies économiques maintiennent la pertinence de la double vue sur le marché des scanners de sécurité à rayons X même si la dynamique CT se renforce.

Par dimension d'imagerie : les systèmes volumétriques comblent les lacunes de détection

L'imagerie tridimensionnelle devrait progresser à un TCAC de 10,98 % jusqu'en 2031, réduisant l'écart avec la part de 58,4 % de l'imagerie 2D en 2025. La Transportation Security Administration a relevé son seuil d'acceptation en 2024 en exigeant une détection à 95 % des menaces de moins de 50 g, une norme que les systèmes 2D peinent à atteindre sans fausses alarmes à deux chiffres. L'imagerie volumétrique permet aux opérateurs de faire pivoter les objets numériques, révélant des explosifs à profil mince invisibles dans les vues planes.

L'imagerie bidimensionnelle prévaut encore dans les stations de métro et aux frontières terrestres où les budgets sont serrés et où les profils de menaces favorisent la contrebande en vrac. Les 288 tunnels du métro de Delhi restent en 2D car les passagers doivent franchir les points de contrôle en moins de 5 secondes. Les agents des douanes aux postes frontières terrestres américains ont saisi 127 tonnes de précurseurs de fentanyl en 2024 à l'aide de portiques à double énergie 2D. Les agences pilotent désormais des logiciels qui fusionnent plusieurs angles 2D en pseudo-volumes, atteignant 70 % des capacités CT à 30 % de son coût.

Analyse géographique

L'Asie-Pacifique devrait afficher un TCAC de 11,26 % jusqu'en 2031, la trajectoire la plus rapide au monde. La Chine exploitait 10 287 km de rail urbain en 2024, tandis que l'Inde a ajouté 614 km entre 2020 et 2025, et les deux pays exigent des contrôles de bagages par rayons X aux entrées des stations de métro. Les 288 tunnels du métro de Delhi scannent 400 sacs par cycle de pointe horaire, et Singapour a réduit les fausses alarmes de 34 % en ajoutant des classificateurs d'intelligence artificielle. Les modernisations aéroportuaires restent sélectives ; les aéroports de niveau 2 en Inde continuent de privilégier les modernisations à double vue dans l'attente de financements fédéraux pour le CT.

L'Amérique du Nord détenait 35,1 % des revenus de 2025. La commande de 469 unités CT de la Transportation Security Administration et le contrat logistique de 2,6 milliards USD de Leidos soulignent la constance des dépenses fédérales. La modernisation des frontières américaines s'accélère également : les Douanes et la Protection des frontières ont commandé 198 millions USD de portiques pour les postes frontières terrestres. Le Canada a alloué 89 millions CAD (66 millions USD) pour renouveler les scanners au pont Ambassador et à Peace Arch, tandis que le Mexique pilote des voies CT à Mexico et à Cancún.

L'Europe a capté environ 28 % du chiffre d'affaires de 2025. Les aéroports de Francfort et de Paris sont en bonne voie pour une couverture CT complète d'ici 2027, mais les réinitialisations de Heathrow et de Schiphol montrent les risques de déploiement. Les hubs du Moyen-Orient s'alignent sur les dépenses d'infrastructure du Golfe : les expansions de Dubaï et d'Abou Dhabi dans le cadre de la Vision UAE 2030 donnent la priorité aux déploiements CT et à double énergie. Le Fonds d'investissement public d'Arabie saoudite a réservé 800 milliards USD pour les infrastructures générales, y compris les modernisations de la sécurité aérienne. L'Amérique du Sud et l'Afrique restent naissantes, bien que la Société des aéroports d'Afrique du Sud ait installé 14 voies CT en 2024.

Paysage concurrentiel

Cinq fournisseurs — Smiths Detection, OSI Systems, Leidos, L3Harris Technologies et Nuctech — commandent environ 60 % des revenus mondiaux, soutenant une structure modérément consolidée. Les mandats d'architecture ouverte de la Transportation Security Administration, en vigueur depuis 2024, permettent aux aéroports de combiner les fournisseurs dans un point de contrôle, érodant le verrouillage historique et permettant aux aéroports de niveau 2 de négocier des coûts par voie plus bas. Leidos a sécurisé un contrat logistique de 2,6 milliards USD en janvier 2025, garantissant une disponibilité de 98 % dans 440 aéroports américains pendant sept ans. OSI Systems a déclaré 159 millions USD de commandes de scanners au cours de l'exercice fiscal 2024-2025, dont un programme clé en main de 76 millions USD pour un client du Moyen-Orient.

Des challengers plus petits ciblent des niches. VOTI Detection a obtenu la certification de la Transportation Security Administration pour un scanner CT de point de contrôle en 2024, ouvrant les appels d'offres fédéraux américains. Viken Detection commercialise des unités portables à rétrodiffusion pour la surveillance des frontières.

Les règles de contrôle des exportations du Département du commerce des États-Unis limitent désormais certaines exportations de détecteurs à double usage vers la Chine et la Russie, tandis que la Commission européenne poursuit ses examens de diligence raisonnable des contrats Nuctech aux frontières extérieures. L'avantage concurrentiel se déplace vers l'intelligence artificielle propriétaire pour la reconnaissance automatisée des marchandises de contrebande : le logiciel iCMORE de Smiths Detection, entraîné sur 2,4 millions d'images de menaces, a atteint une précision de 92 % avec 5 % de fausses alarmes lors des tests américains.

Leaders du secteur des scanners de sécurité à rayons X

Rapiscan Systems Inc.

L3 Security and Detection Systems, Inc.

Astrophysics Inc.

Westminster International Limited

Smiths Detection Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : LINEV Systems a déployé des scanners corporels à rayons X améliorés par intelligence artificielle dans 1 000 établissements pénitentiaires américains, réduisant les incidents liés à la contrebande

- Avril 2025 : Smiths Detection a présenté le SDX 10060 XDi utilisant la diffraction des rayons X pour une identification précise des matériaux

- Février 2025 : Leidos s'est associé à SeeTrue pour intégrer un logiciel de détection des menaces par intelligence artificielle dans les plateformes CT ClearScan

- Octobre 2024 : la TSA a déployé 267 scanners CT dans les points de contrôle américains pour réduire le temps de contrôle.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des scanners de sécurité à rayons X comme les revenus générés par les systèmes à rayons X fixes, mobiles et portables déployés pour contrôler les personnes, les bagages, le courrier, le fret et les véhicules dans les hubs de transport, les postes frontières, les infrastructures critiques et les établissements commerciaux, identifiant les menaces organiques, inorganiques et métalliques.

Exclusion du périmètre : les appareils de diagnostic médical à rayons X et les machines d'inspection industrielle pour le contrôle qualité sont en dehors du périmètre actuel.

Aperçu de la segmentation

- Par application

- Contrôle des personnes

- Contrôle des produits

- Courrier et colis

- Fret et bagages

- Par secteur d'utilisation final

- Aviation et transport

- Forces de l'ordre

- Commercial (commerce de détail, hôtellerie, entreprises)

- Gouvernement et sécurité des frontières

- Infrastructure critique (énergie, nucléaire, centres de données)

- Par configuration de scanner

- Vue unique

- Double vue

- Tomographie calculée / vue 3D

- Par dimension d'imagerie

- Imagerie 2D

- Imagerie 3D / volumétrique

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Reste de l'Amérique du Nord

- Amérique du Sud

- Brésil

- Argentine

- Chili

- Reste de l'Amérique du Sud

- Europe

- Royaume-Uni

- Allemagne

- France

- Italie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Qatar

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Kenya

- Reste de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Notre équipe a interrogé des superviseurs de points de contrôle, des responsables des achats en matière de sécurité intérieure et des distributeurs régionaux aux États-Unis, en Allemagne, aux Émirats arabes unis, en Inde, en Chine et au Brésil. Ces discussions ont permis de tester les ratios voies par terminal, de confirmer les cycles de remplacement typiques et de signaler les écarts de prix locaux que la recherche documentaire seule ne pouvait pas saisir.

Recherche documentaire

Nous avons exploité des ensembles de données du domaine public tels que le débit de contrôle de la Transportation Security Administration, les tonnages de fret aéroportuaire d'Eurostat, les flux commerciaux SH 9022 d'UN Comtrade et les prévisions de passagers de l'Association du transport aérien international pour construire des bassins de demande de référence. Les notes sectorielles du Conseil international des aéroports et de l'Organisation internationale de l'industrie de la sécurité ont clarifié les calendriers réglementaires pour les modernisations CT, tandis que les rapports annuels 10-K, les présentations aux investisseurs et les dépôts de brevets des entreprises ont permis de retracer les courbes de prix et d'innovation. Dow Jones Factiva et D&B Hoovers ont fourni les valeurs des contrats et les données financières des fournisseurs qui ont affiné les prix de vente moyens. Les sources citées illustrent la composition ; de nombreux autres documents publics ont soutenu la vérification tout au long du projet.

Dimensionnement du marché et prévisions

Un modèle descendant commence par les mouvements annuels de passagers, les volumes de colis et les entrées de conteneurs, applique les taux de pénétration des scanners observés, puis multiplie par les prix de vente moyens spécifiques à chaque région que nos contacts primaires ont validés. Les cumuls de revenus des fournisseurs, les comptages sélectifs d'installations et les vérifications des canaux servent de points de référence ascendants pour ajuster les totaux. Les variables critiques comprennent le TCAC des passagers aéroportuaires, la croissance des colis du commerce électronique, les calendriers de conversion obligatoire des voies CT, les évolutions des prix de vente moyens unitaires et la durée de vie moyenne des appareils. Une régression multivariée employant ces facteurs projette les chiffres jusqu'en 2030, tandis que l'analyse de scénarios teste les cas favorables liés à l'accélération des mandats réglementaires. Lorsque les données ascendantes divergent de manière significative, nos analystes donnent la priorité à l'ensemble de données présentant les meilleures pistes d'audit.

Validation des données et cycle de mise à jour

Avant validation, chaque modèle passe des analyses de variance par rapport aux données d'importation, aux annonces de marchés publics et aux états financiers échantillonnés, suivies d'une révision analytique à deux niveaux. Mordor met à jour l'ensemble de données annuellement et publie des révisions intermédiaires lorsque des contrats importants, des changements réglementaires ou des fluctuations de change modifient la référence.

Pourquoi la référence de Mordor sur les scanners de sécurité à rayons X est-elle fiable

Les estimations publiées diffèrent souvent parce que les cabinets de recherche sélectionnent des compositions de produits, des agrégations géographiques et des hypothèses de prix distinctes.

Les principaux facteurs d'écart comprennent certaines études regroupant des détecteurs de métaux auxiliaires, d'autres évaluant les unités aux prix catalogue plutôt qu'aux prix de transaction, des cadences de mise à jour incohérentes et des dates de conversion de devises variées.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 4,40 milliards USD (2025) | ||

| 3,67 milliards USD (2023) | Consultance mondiale A | Exclut les modernisations à double vue, utilise le taux de change de 2023 |

| 3,45 milliards USD (2023) | Analytique sectorielle B | Omet les unités portables, fusionne l'inspection avec la sécurité |

La comparaison montre comment l'alignement rigoureux du périmètre, la vérification mixte des prix et la mise à jour programmée de Mordor fournissent une référence équilibrée et transparente en laquelle les décideurs peuvent avoir confiance.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des scanners de sécurité à rayons X ?

Le marché a généré 6,42 milliards USD en 2026 et devrait atteindre 10,64 milliards USD d'ici 2031.

Quelle région devrait connaître la croissance la plus rapide jusqu'en 2031 ?

L'Asie-Pacifique devrait enregistrer un TCAC de 11,26 %, portée par les projets de métro ferroviaire et d'aéroports en Chine, en Inde, au Japon et en Corée du Sud.

Pourquoi les aéroports passent-ils des systèmes à double vue aux scanners CT ?

Les voies CT satisfont aux nouvelles règles européennes C3, permettent aux liquides et aux ordinateurs portables de rester dans les bagages, et améliorent la détection des explosifs en feuille de moins de 100 g.

Comment les volumes de colis influencent-ils la demande de scanners ?

La croissance du commerce électronique transfrontalier oblige les hubs postaux à installer des tunnels à double vue à haut débit traitant jusqu'à 1 800 colis par heure.

Quels facteurs limitent l'adoption dans les aéroports de niveau 2 ?

Les systèmes CT coûtent entre 2,5 et 3,2 millions USD chacun, et de nombreux aéroports plus petits ne peuvent pas financer les modernisations sans subventions fédérales ou programmes de location.

Quelles entreprises dominent le marché ?

Smiths Detection, OSI Systems, Leidos, L3Harris Technologies et Nuctech captent collectivement environ 60 % des revenus.

Dernière mise à jour de la page le: