Taille et Part du Marché du Traitement de la Mucopolysaccharidose

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 3.28 Milliards de dollars |

| Taille du Marché (2030) | 4.98 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.72% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché du Traitement de la Mucopolysaccharidose par Mordor Intelligence

La taille du Marché du Traitement de la Mucopolysaccharidose est estimée à 3,28 milliards USD en 2026, et devrait atteindre 4,98 milliards USD d'ici 2030, à un CAGR de 8,72 % au cours de la période de prévision (2026-2030).

Le dépistage néonatal obligatoire, la dynamique réglementaire en faveur des enzymes pénétrant la barrière hémato-encéphalique et un afflux massif de capital-risque dans les thérapies géniques ciblant le système nerveux central convergent pour remodeler les parcours de soins. La thérapie de remplacement enzymatique (TRE) conserve le leadership en volume, mais la thérapie génique passe rapidement du statut expérimental à la réalité commerciale, à mesure que les essais pivots produisent des données positives sur les enzymes dans le liquide céphalorachidien. Les modèles de perfusion à domicile compriment les coûts de traitement par patient de 15 % à 20 %, créant une marge de manœuvre pour les payeurs face aux vecteurs à usage unique à prix élevé. L'intensité concurrentielle se bifurque : les oligopoleurs établis de la TRE s'appuient sur leur capacité de fabrication et leurs contrats avec les payeurs, tandis que les acteurs émergents de la thérapie génique sollicitent des capitaux d'investisseurs et des désignations réglementaires pour réduire le risque des modalités curatives.

Principaux Enseignements du Rapport

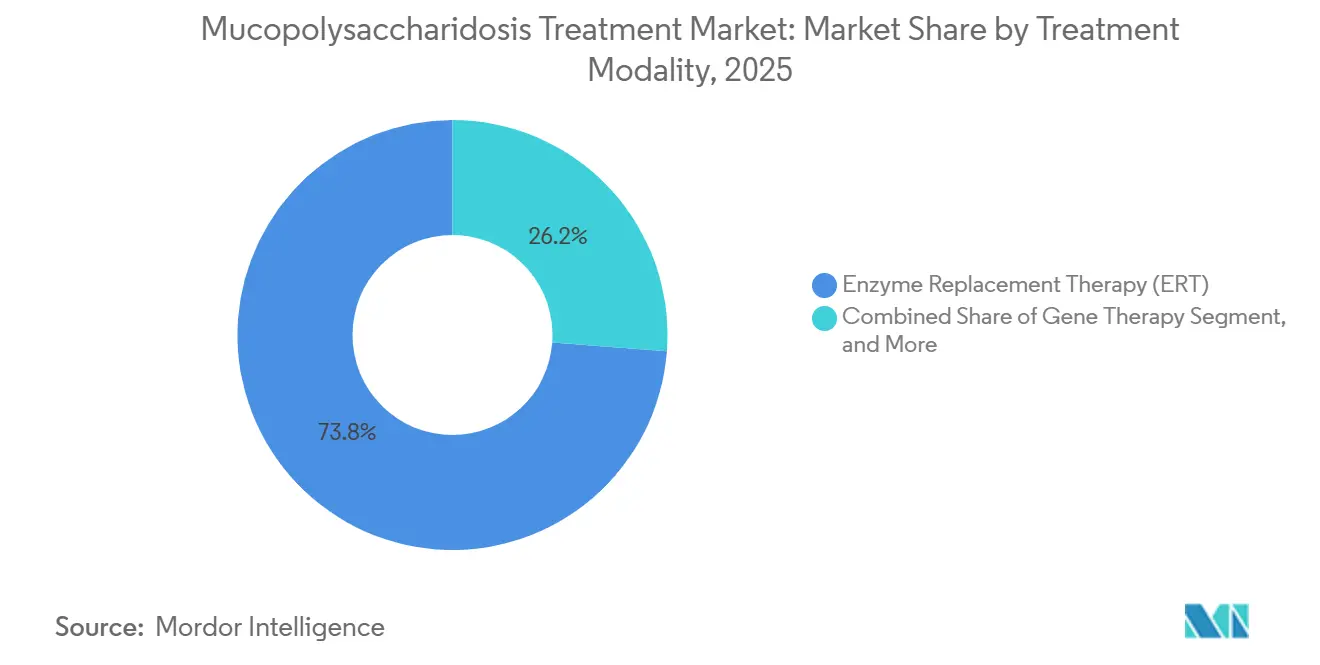

- Par modalité de traitement, la thérapie de remplacement enzymatique a capturé 73,81 % de la part du marché du traitement de la mucopolysaccharidose en 2025, tandis que la thérapie génique devrait afficher le CAGR le plus rapide de 9,26 % jusqu'en 2031.

- Par type de MPS, le MPS IV (Morquio A/B) a dominé avec une part de revenus de 33,17 % en 2025, tandis que le MPS III devrait enregistrer le CAGR le plus élevé de 10,17 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux représentaient 45,72 % du marché du traitement de la mucopolysaccharidose en 2025, mais la perfusion à domicile est en voie d'atteindre un CAGR de 11,66 % jusqu'en 2031.

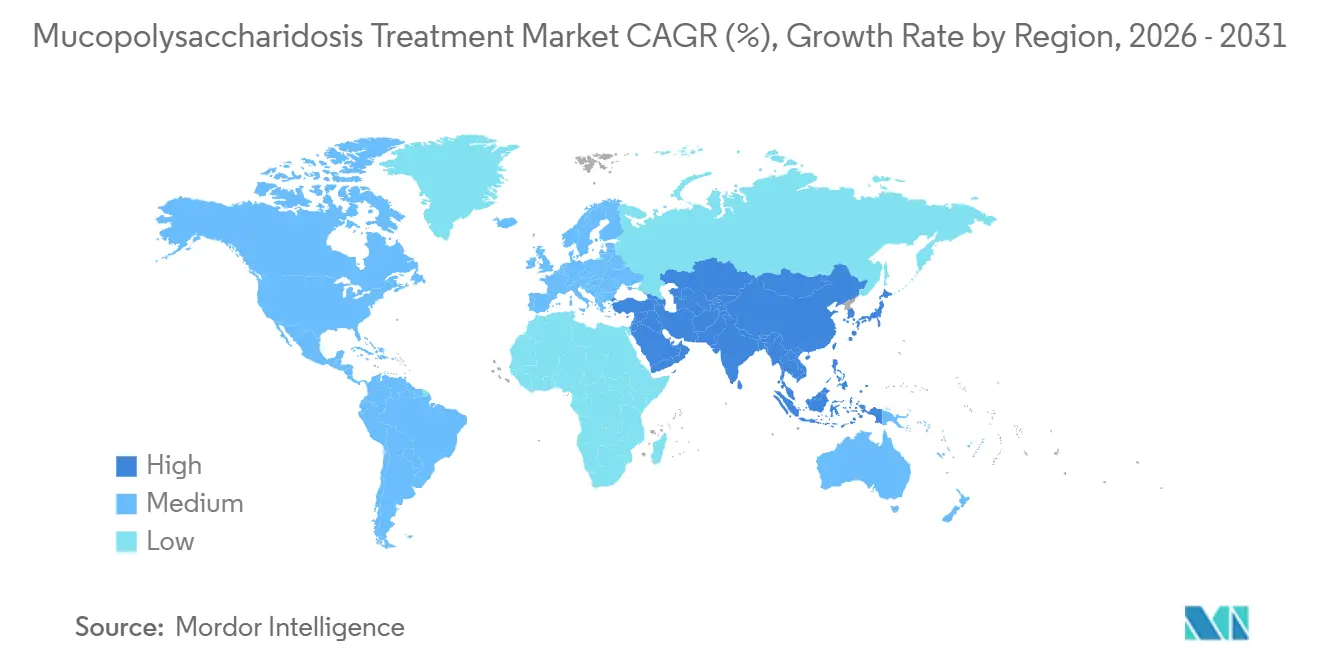

- Par géographie, l'Amérique du Nord représentait 41,43 % des revenus en 2025, tandis que l'Asie-Pacifique est positionnée pour le CAGR le plus rapide de 13,42 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial du Traitement de la Mucopolysaccharidose

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Extension des Mandats de Dépistage Néonatal | +1.8% | Amérique du Nord, Europe, Japon, Australie | Moyen terme (2-4 ans) |

| Dynamique Réglementaire pour la TRE Pénétrant la Barrière Hémato-Encéphalique | +1.5% | Japon en premier, répercussion mondiale | Court terme (≤ 2 ans) |

| Capital-Risque pour les Thérapies Géniques Ciblant le Système Nerveux Central | +1.2% | Amérique du Nord, Europe, débordement vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Adoption Rapide des Modèles de Perfusion à Domicile | +0.9% | Amérique du Nord, Europe Occidentale, Australie | Court terme (≤ 2 ans) |

| Protocoles de TRE Prénatale | +0.6% | Amérique du Nord, certains centres européens | Long terme (≥ 4 ans) |

| Plateformes de Détection des Patients Assistées par l'IA | +0.7% | Systèmes de santé numériquement matures dans le monde entier | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Extension des Mandats de Dépistage Néonatal

L'inclusion obligatoire du MPS I et du MPS II dans les panels d'État a raccourci les délais de diagnostic d'une médiane de 4,2 ans à moins de six mois, avec 47 juridictions américaines dépistant désormais le MPS I et 18 le MPS II.[1]Administration des Ressources et Services de Santé, "Panel de Dépistage Uniforme Recommandé," hrsa.gov L'identification précoce permet la TRE avant les lésions organiques irréversibles, faisant passer la survie à cinq ans de 68 % à 91 % dans les cohortes dépistées.[2]Génétique en Médecine, "Résultats Précoces de la TRE," gimjournal.org Les payeurs constatent désormais que la thérapie pré-symptomatique réduit les coûts d'hospitalisation sur la durée de vie de 1,2 million USD par patient, une dynamique qui incite les décideurs politiques de l'Union Européenne à envisager l'ajout de sous-types supplémentaires aux programmes de dépistage nationaux.

Dynamique Réglementaire pour les Approbations de TRE Pénétrant la Barrière Hémato-Encéphalique

Le feu vert accordé par le Japon en mars 2024 pour le pabinafusp alfa a inauguré la première enzyme conçue pour traverser la barrière hémato-encéphalique. Soixante-douze pour cent des patients ont montré une stabilisation ou des gains sur les Échelles de Comportement Adaptatif de Vineland après 52 semaines, un critère non atteint par les précédents schémas thérapeutiques à base d'idursulfase. Le vecteur de fusion d'ArmaGen pour le MPS I est entré en essais de phase avancée aux États-Unis en novembre 2024, avec des données intermédiaires sur les enzymes dans le liquide céphalorachidien attendues mi-2026. Ces avancées élargissent le marché adressable car les phénotypes neuronopathiques représentent 42 % des cas mais n'ont historiquement représenté que 18 % des dépenses de TRE.

Afflux Massif d'Investissements en Capital-Risque dans les Thérapies Géniques Ciblant le Système Nerveux Central

Les développeurs ont levé 890 millions USD entre 2024 et 2025, dont 63 % affectés aux programmes de mucopolysaccharidose. Le financement de 150 millions USD de REGENXBIO en janvier 2025 soutient le dépôt de dossier de RGX-121, tandis que Sangamo a clôturé une injection de 120 millions USD de Pfizer pour faire progresser ST-920 en clinique. L'infrastructure des essais se développe en parallèle, doublant le nombre de sites d'étude mondiaux de 34 à 67 entre 2023 et 2025, ce qui a réduit le délai médian d'enrôlement de plus de moitié.

Adoption Rapide des Modèles de Perfusion à Domicile sur les Marchés à Revenus Élevés

La livraison à domicile de la TRE est passée de 12 % du total des perfusions en 2022 à 28 % en 2025 dans les pays de l'OCDE. Un registre de 1 847 patients n'a trouvé aucun cas d'anaphylaxie et des taux de réactions légères identiques à ceux observés en milieu hospitalier, tout en réduisant le coût par perfusion de 3 200 USD à 1 800 USD. Le programme américain de BioMarin en 2024 a porté l'observance à 94 % et réduit les visites aux urgences de 38 % en six mois.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Plafonds de Remboursement pour les Produits Biologiques à Coût Ultra-Élevé | -1.4% | Europe, Commonwealth, certains payeurs américains | Court terme (≤ 2 ans) |

| Goulots d'Étranglement dans les Rendements de Fabrication pour les AAV à Haute Dose | -0.9% | Centres de production en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Longs Délais de Diagnostic dans les Régions Émergentes | -0.8% | Amérique Latine, Moyen-Orient et Afrique, Asie du Sud | Long terme (≥ 4 ans) |

| Toxicité des Ganglions de la Racine Dorsale Induite par le Vecteur | -0.6% | Essais mondiaux | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Plafonds de Remboursement pour les Produits Biologiques Orphelins à Coût Ultra-Élevé

L'autorité de surveillance des coûts en Angleterre a refusé le financement de la TRE avec des ICER supérieurs à 1 million GBP par QALY, et l'Allemagne a réduit les prix de la galsulfase de 22 % après avoir dégradé son évaluation des bénéfices.[3]Institut pour la Qualité et l'Efficience dans les Soins de Santé, "Évaluation des Bénéfices de la Galsulfase," iqwig.de Les prix catalogue des thérapies géniques de 2,5 à 4 millions USD déclenchent des contrats basés sur les résultats sur cinq ans, prolongeant les délais d'accès au marché jusqu'à 18 mois.

Goulots d'Étranglement dans les Rendements de Fabrication pour les Vecteurs AAV à Haute Dose

Seuls quatre CDMO mondiaux peuvent fabriquer de manière routinière des lots d'AAV9 supérieurs à 1 × 10¹⁵ génomes, doublant les délais de livraison à 26 mois et repoussant le dépôt de la demande de licence biologique de RGX-121 de fin 2024 au second semestre 2025. La production de vecteurs grimpe à 48 % du prix catalogue, érodant les marges commerciales.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Modalité de Traitement : La Thérapie Génique Progresse Malgré la Domination de la TRE

La thérapie de remplacement enzymatique détenait 73,81 % de la part du marché du traitement de la mucopolysaccharidose en 2025, ancrée par des décennies de données de sécurité longitudinales et des voies de remboursement établies. La thérapie génique, cependant, devrait progresser à un CAGR de 9,26 % jusqu'en 2031, signalant un pivot vers des vecteurs curatifs à usage unique qui contournent les perfusions à vie. Le RGX-121 de REGENXBIO a atteint son critère d'évaluation principal chez 19 des 21 patients évaluables, rendant plausible un dépôt auprès de la FDA fin 2026. Les greffes de cellules souches restent une niche, avec environ 80 procédures annuelles dans le monde, bien que l'approche autologue à doigt de zinc de Sangamo pourrait tripler la cohorte adressable.

Le marché de la thérapie génique pour la mucopolysaccharidose devrait s'accélérer une fois les contraintes de fabrication levées, mais les payeurs scrutent le suivi post-traitement, qui ajoute 80 000 à 120 000 USD par patient sur 15 ans. Les acteurs établis de la TRE font face à une pression croissante sur les prix ; les revenus de la laronidase de BioMarin ont chuté de 6 % en 2024 malgré une croissance modérée du nombre de patients. L'OTL-203 d'Orchard a produit une survie sans événement de 88 % à trois ans de suivi, obtenant le statut PRIME de l'EMA en janvier 2025.

Par Type de MPS : Les Sous-types de Sanfilippo Stimulent la Croissance

Le MPS IV représentait 33,17 % des revenus de 2025, reflétant la prévalence de Vimizim de 1 naissance sur 200 000. Le marché du traitement de la mucopolysaccharidose, porté par le MPS III, connaît la croissance la plus rapide, grâce aux thérapies géniques intrathécales qui stabilisent la neurodégénérescence. L'AAV-SGSH de Lysogene a délivré une activité enzymatique soutenue avec une stabilisation cognitive précoce chez 14 des 17 patients. L'ABO-102 d'Abeona a produit une durabilité biochimique similaire, bien que des modifications transitoires à l'IRM des ganglions de la racine dorsale soulignent la nécessité d'une vigilance en matière de sécurité.

Le MPS I et le MPS II représentent encore 38 % des revenus consolidés, mais la croissance ralentit à mesure que les biosimilaires approchent des falaises de brevets. La galsulfase a généré 143 millions USD en 2024, mais les maladies ultra-rares telles que le MPS VII restent des programmes inférieurs à 30 millions USD en raison d'une prévalence inférieure à 1 sur 1 000 000. Les développeurs de thérapies géniques ciblent de plus en plus les sous-types neuronopathiques aux histoires naturelles sévères, une stratégie qui commande à la fois des prix premium et accélère les délais réglementaires.

Par Utilisateur Final : La Perfusion à Domicile Remodèle la Délivrance des Soins

Les hôpitaux ont conservé 45,72 % du volume de 2025, portés par les doses d'initiation et la gestion des comorbidités complexes. La perfusion à domicile, néanmoins, se développe à un rythme annuel de 11,66 % à mesure que les assureurs adoptent des paiements groupés qui garantissent des remises de 12 % sur la TRE en échange de mandats d'administration à domicile. La part du marché du traitement de la mucopolysaccharidose dans les environnements à domicile est appelée à augmenter régulièrement à mesure que davantage de payeurs adoptent le modèle d'Anthem et que les recommandations de l'EMA standardisent la formation des aidants.

Une analyse des dossiers de remboursement de 2024 a révélé que les patients recevant la TRE à domicile avaient en moyenne 2,1 hospitalisations annuelles, contre 3,8 pour leurs homologues recevant la TRE en milieu hospitalier, principalement parce que la surveillance à distance détectait les réactions plus tôt. Les cliniques spécialisées servent 28 % de la demande et restent essentielles pour la coordination de la physiothérapie et de l'orthopédie, tandis que les centres de recherche représentent 12 % alignés sur les essais de thérapie génique.

Analyse Géographique

L'Amérique du Nord a fourni 41,43 % des revenus de 2025, soutenue par un dépistage néonatal généralisé, des taux de diagnostic élevés et un remboursement favorable. L'Europe a suivi avec 32 %, aidée par des plans nationaux pour les maladies rares qui centralisent les achats et négocient des remises sur volume. Le marché du traitement de la mucopolysaccharidose en Asie-Pacifique devrait connaître la croissance la plus rapide, à un CAGR de 13,42 % jusqu'en 2031, à mesure que le Japon, la Chine et la Corée du Sud élargissent leur couverture.

L'approbation du pabinafusp alfa au Japon a généré des ventes de première année de 4,2 milliards JPY (28 millions USD). CANbridge de Chine a déposé des thérapies pour le MPS I et le MPS II fin 2024, ciblant environ 1 200 patients diagnostiqués. La Corée du Sud a remboursé l'élosulfase alfa en janvier 2025, reflétant une volonté politique croissante de financer les thérapies ultra-rares. L'Amérique Latine et le Moyen-Orient et Afrique combinés représentaient 11 % des revenus de 2025, contraints par les délais de diagnostic et les systèmes de payeurs fragmentés ; cependant, l'inclusion par le Brésil de la laronidase et de l'idursulfase dans son programme de médicaments à coût élevé en avril 2024 a élargi l'accès à environ 340 patients.

Paysage Concurrentiel

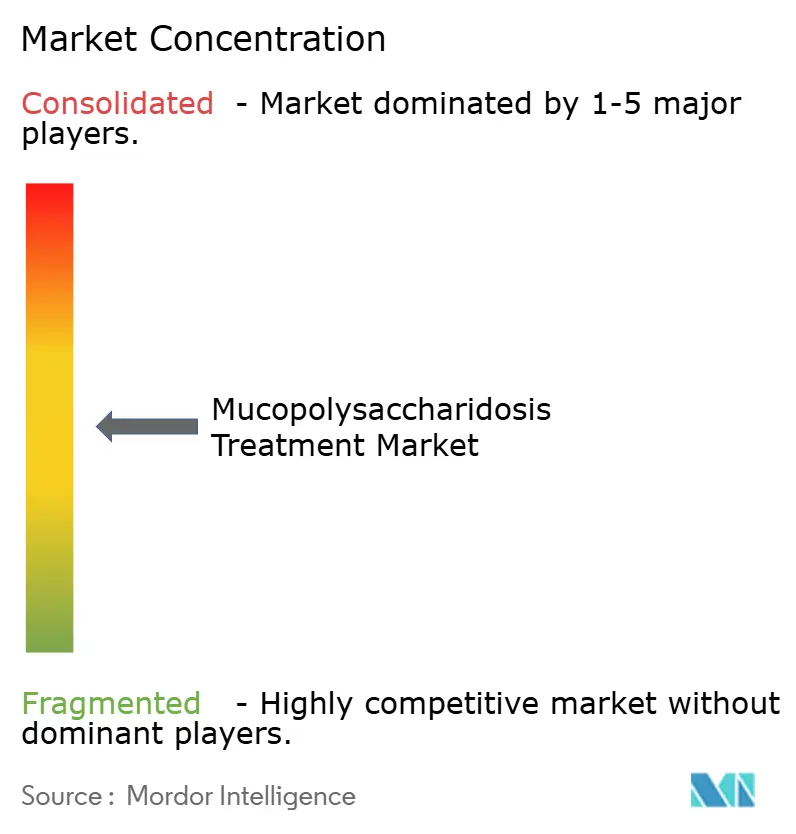

Le marché du traitement de la mucopolysaccharidose est modérément consolidé. La franchise à quatre thérapies de BioMarin a affiché 1,02 milliard USD de ventes en 2024, mais a guidé vers un déclin annuel de 3 à 5 % jusqu'en 2028 en raison des biosimilaires imminents en Europe. L'empreinte commerciale mondiale de Takeda soutient la stabilité de l'idursulfase, mais fournit également une rampe de lancement pour les enzymes pénétrant le cerveau co-développées avec Denali.

Les acteurs émergents de la thérapie génique fragmentent le domaine en se taillant des niches pour les thérapies neuronopathiques. La plateforme de capside NAV de REGENXBIO est sous licence auprès de huit développeurs, créant un flux de redevances qui atténue le risque lié à un actif unique. Le vecteur de transport par récepteur de la transferrine de Denali a atteint une exposition enzymatique cérébrale 40 fois plus élevée dans les modèles précliniques et a obtenu 200 millions USD d'avance de Takeda en mars 2025. La thérapie à base de lymphocytes B modifiés d'Immusoft a obtenu la désignation de Maladie Pédiatrique Rare pour ISP-002 en janvier 2026, reflétant l'appétit réglementaire pour les modalités innovantes.

Des opportunités d'espaces blancs persistent dans le MPS VII et le MPS IX, ainsi que dans les adjuvants de réduction du substrat qui pourraient compléter la TRE. Le dépôt de biosimilaire de laronidase de GC Pharma en décembre 2024 signale une intensification de la concurrence par les prix dans les sous-types courants. Les limitations de rendement de fabrication restent le plus grand fossé contre les petits entrants en biotechnologie, mais les avancées dans les cultures en suspension et les systèmes évolutifs sans plasmide pourraient éroder les avantages de coût des acteurs établis au cours de la période de prévision.

Leaders du Secteur du Traitement de la Mucopolysaccharidose

Takeda Pharmaceutical

Sanofi SA

Allievex Corporation

REGENXBIO

Paradigm Biopharmaceuticals

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2026 : Immusoft a reçu la désignation de Maladie Pédiatrique Rare de la FDA américaine pour ISP-002, une thérapie à base de lymphocytes B modifiés pour le MPS II.

- Janvier 2026 : La FDA a imposé des suspensions cliniques sur le RGX-111 et le RGX-121 de REGENXBIO après un signal de néoplasme chez un participant à un essai.

- Septembre 2025 : JCR Pharmaceuticals a présenté des données sur cinq ans montrant un bénéfice neurocognitif soutenu avec le pabinafusp alfa à l'ICIEM 2025 à Kyoto.

- Août 2025 : La FDA a prolongé la date PDUFA du RGX-121 à février 2026, ajoutant un délai de révision de la fabrication.

Portée du Rapport sur le Marché Mondial du Traitement de la Mucopolysaccharidose

Le Marché du Traitement de la Mucopolysaccharidose (MPS) désigne le secteur biopharmaceutique mondial axé sur la recherche, le développement, la fabrication et la commercialisation de thérapies spécifiquement conçues pour traiter les mucopolysaccharidoses, un groupe de maladies lysosomales de surcharge héréditaires rares causées par des déficiences en enzymes qui dégradent les glycosaminoglycanes (GAG), entraînant une accumulation progressive de ces substances dans les tissus et les organes.

Le Rapport sur le Marché du Traitement de la Mucopolysaccharidose est segmenté par modalité de traitement en thérapie de remplacement enzymatique, thérapie par cellules souches/HSCT, thérapie génique et autres modalités de traitement ; par type de MPS en MPS I, MPS II, MPS III, MPS IV, MPS VI, MPS VII et types ultra-rares ; par utilisateur final en hôpitaux, cliniques spécialisées, environnements de perfusion à domicile et centres de recherche et académiques ; et par géographie en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Les prévisions du marché sont fournies en termes de valeur (USD).

| Thérapie de Remplacement Enzymatique (TRE) |

| Thérapie par Cellules Souches / HSCT |

| Thérapie Génique |

| Autre Modalité de Traitement (Modulateurs à Petites Molécules, Thérapies de Soutien et Adjuvantes, etc.) |

| MPS I (Hurler – Scheie) |

| MPS II (Hunter) |

| MPS III (Sanfilippo A–D) |

| MPS IV (Morquio A/B) |

| MPS VI (Maroteaux-Lamy) |

| MPS VII (Sly) |

| Types Ultra-rares (ex. : MPS IX) |

| Hôpitaux |

| Cliniques Spécialisées |

| Environnements de Perfusion à Domicile |

| Centres de Recherche et Académiques |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Modalité de Traitement | Thérapie de Remplacement Enzymatique (TRE) | |

| Thérapie par Cellules Souches / HSCT | ||

| Thérapie Génique | ||

| Autre Modalité de Traitement (Modulateurs à Petites Molécules, Thérapies de Soutien et Adjuvantes, etc.) | ||

| Par Type de MPS | MPS I (Hurler – Scheie) | |

| MPS II (Hunter) | ||

| MPS III (Sanfilippo A–D) | ||

| MPS IV (Morquio A/B) | ||

| MPS VI (Maroteaux-Lamy) | ||

| MPS VII (Sly) | ||

| Types Ultra-rares (ex. : MPS IX) | ||

| Par Utilisateur Final | Hôpitaux | |

| Cliniques Spécialisées | ||

| Environnements de Perfusion à Domicile | ||

| Centres de Recherche et Académiques | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur projetée du marché du traitement de la mucopolysaccharidose en 2031 ?

Le marché devrait atteindre 4,98 milliards USD d'ici 2031, porté par un CAGR de 8,72 %.

Quelle classe thérapeutique devrait connaître la croissance la plus rapide au cours de la période de prévision ?

La thérapie génique devrait afficher le CAGR le plus rapide de 9,26 % jusqu'en 2031, à mesure que les vecteurs à usage unique ciblant le système nerveux central progressent vers l'approbation.

Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus rapide ?

Les récentes approbations d'enzymes pénétrant le cerveau au Japon et l'élargissement du remboursement des maladies rares en Chine et en Corée du Sud soutiennent un CAGR de 13,42 % pour la région.

Comment les modèles de perfusion à domicile modifient-ils l'économie du traitement ?

La perfusion à domicile réduit les coûts par perfusion de près de 40 % et améliore l'observance, incitant les payeurs à négocier des remises groupées liées à la délivrance à domicile.

Quels sont les principaux obstacles réglementaires auxquels font face les thérapies géniques ?

Les recommandations de la FDA exigent désormais une surveillance prolongée des ganglions de la racine dorsale et un suivi post-thérapeutique de 15 ans, allongeant les délais des essais et augmentant les coûts du cycle de vie.

Dernière mise à jour de la page le: