Taille et Part du Marché des Diagnostics et Traitements de Clostridium Difficile

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

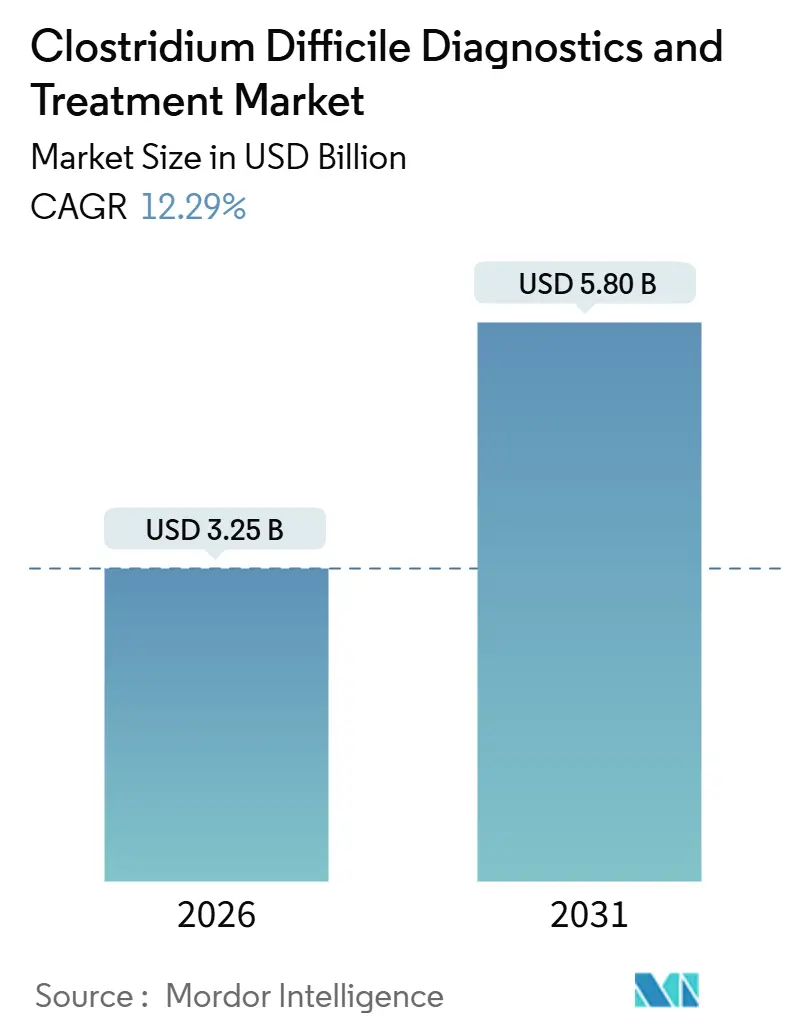

| Taille du Marché (2026) | 3.25 Milliards de dollars |

| Taille du Marché (2031) | 5.80 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 12.29% CAGR |

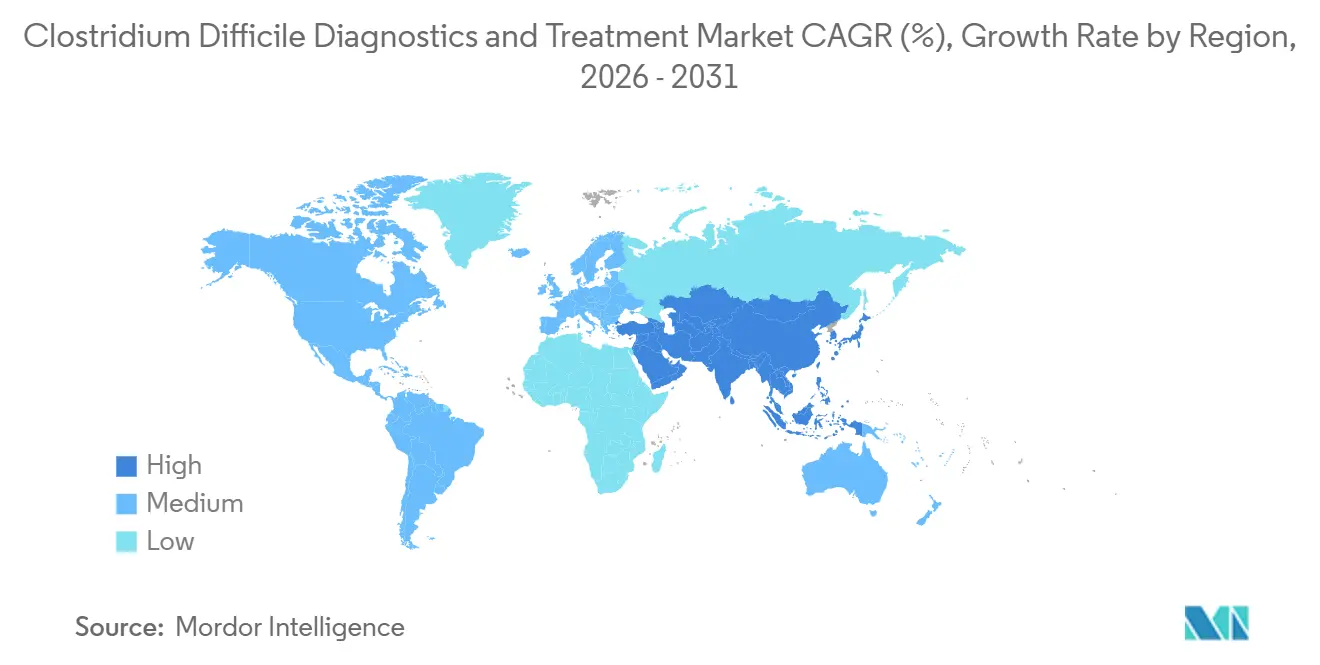

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Diagnostics et Traitements de Clostridium Difficile par Mordor Intelligence

La taille du marché des diagnostics et traitements de Clostridium Difficile est estimée à 3,25 milliards USD en 2026, et devrait atteindre 5,80 milliards USD d'ici 2031, à un CAGR de 12,29 % pendant la période de prévision (2026-2031).

Les plateformes moléculaires qui fournissent des résultats en moins de 60 minutes permettent aux équipes de contrôle des infections d'isoler les porteurs plus rapidement, réduisant la transmission et abaissant les coûts cachés liés aux précautions de contact prolongées. Parallèlement, l'élévation de la fidaxomicine et des biothérapeutiques vivants dans les recommandations cliniques comprime les taux de récidive, même si l'écart de prix de 57 fois avec la vancomycine fragmente les voies de remboursement entre les payeurs. Les hôpitaux soumis à des modèles d'achat basés sur la valeur associent les mises à niveau diagnostiques à l'évitement des pénalités, tandis que les fabricants rapprochent la production de cartouches pour contourner les chocs tarifaires et raccourcir les délais d'approvisionnement. La concurrence se déplace du prix vers la sensibilité analytique ; les dosages de toxines améliorés par l'IA et les panels gastro-intestinaux multiplex promettent de réduire la zone grise des résultats discordants qui alimentent actuellement les tests réflexes et le surtraitement.

Points Clés du Rapport

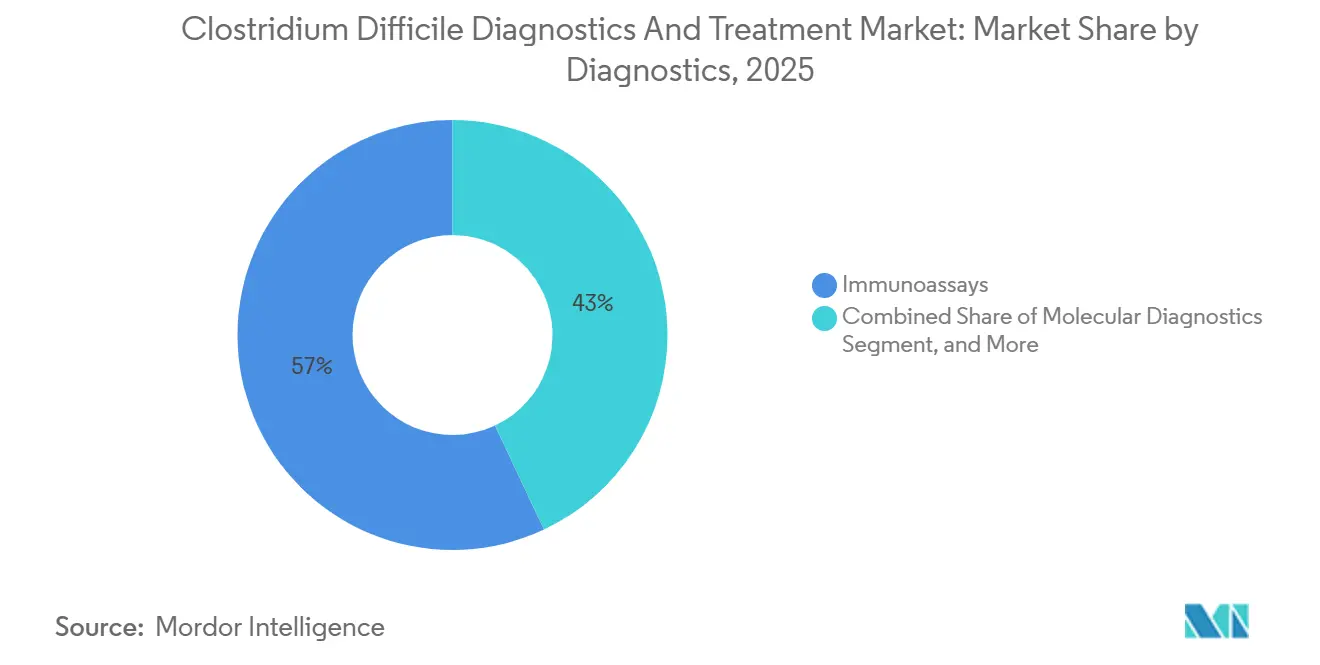

- Par type de diagnostic, les immunodosages ont dominé la catégorie avec une part de revenus de 57,01 % en 2025. Les diagnostics moléculaires représentent la modalité diagnostique à la croissance la plus rapide, progressant à un CAGR de 7,09 % jusqu'en 2031.

- Par type de traitement, l'antibiothérapie a représenté 71,67 % des dépenses de traitement en 2025, tandis que les thérapies de restauration du microbiote se développent à un CAGR de 7,78 %.

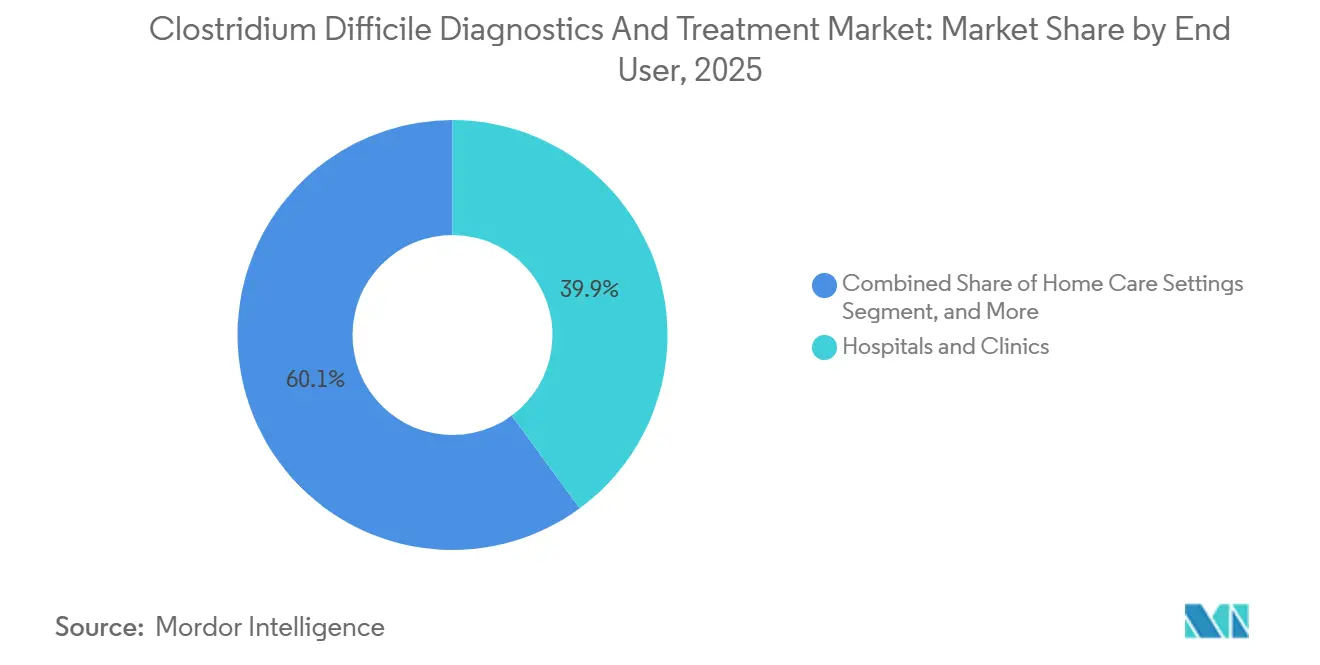

- Par utilisateur final, les hôpitaux et cliniques ont capturé 39,92 % des revenus des utilisateurs finaux en 2025 ; les environnements de soins à domicile progressent à un CAGR de 9,69 %.

- Par géographie, l'Amérique du Nord a représenté 42,83 % des revenus de 2025 ; l'Asie-Pacifique devrait croître à 10,27 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Diagnostics et Traitements de Clostridium Difficile

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions du CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Adoption Croissante des Tests d'Amplification des Acides Nucléiques et des Panels Moléculaires Multiplex | +2.8% | Mondial, avec une pénétration précoce en Amérique du Nord et en Europe occidentale | Moyen terme (2-4 ans) |

| Incidence Croissante des Infections à Clostridium Difficile dans les Populations Vieillissantes | +3.1% | Japon, Corée du Sud, Europe occidentale, Amérique du Nord | Long terme (≥ 4 ans) |

| Évolution des Recommandations vers la Fidaxomicine et les Thérapies à Base de Microbiote | +2.4% | Amérique du Nord, Europe, Australie ; adoption limitée en Asie-Pacifique et en Amérique latine | Moyen terme (2-4 ans) |

| Pénalités Hospitalières pour les Infections Associées aux Soins de Santé | +1.6% | États-Unis (programme HAC du CMS), en expansion vers certains marchés de l'UE | Court terme (≤ 2 ans) |

| Dosages de Toxines Ultra-Sensibles Assistés par l'IA Gagnant du Terrain | +1.2% | Amérique du Nord, Allemagne, Royaume-Uni, Japon | Moyen terme (2-4 ans) |

| Chocs Tarifaires sur les Antimicrobiens Favorisant le Rapprochement de la Production de Kits de Test | +0.9% | États-Unis, Union Européenne | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Adoption Croissante des Tests d'Amplification des Acides Nucléiques et des Panels Moléculaires Multiplex

Les hôpitaux remplacent rapidement les immunodosages enzymatiques par des tests d'amplification des acides nucléiques qui détectent les gènes tcdA et tcdB, augmentant la sensibilité au-dessus de 95 % et réduisant le délai de rendu à moins d'une heure.[1]U.S. Food and Drug Administration, "Tests basés sur les acides nucléiques," fda.gov Le panel Xpert C. difficile/Epi de Cepheid, autorisé en janvier 2026, identifie simultanément les souches hypervirulentes de ribotype 027, offrant aux équipes de contrôle des infections une alerte précoce lors des épidémies. Le panel FILMARRAY GI de bioMérieux regroupe C. difficile avec 21 autres pathogènes entériques, réduisant les odyssées diagnostiques de plusieurs jours à une seule analyse et séduisant les services d'urgence qui privilégient le débit. Le panel QIAstat-Dx GI Panel 2 Mini de QIAGEN, basé sur des cartouches, étend la précision moléculaire aux sites de soins de proximité dépourvus de thermocycleurs, répondant à la demande rurale de triage plus rapide. Bien que les coûts des réactifs passent de 5 à 25 USD par test, les hôpitaux récupèrent la prime en réduisant les jours d'isolement qui coûtent entre 100 et 150 USD chacun.

Incidence Croissante des Infections à Clostridium Difficile dans les Populations Vieillissantes

La cohorte des 65 ans et plus au Japon dépasse déjà 29 % de la population et continue de croître, créant un réservoir exposé à la polymédication, à un microbiote perturbé et à des contacts répétés avec les soins de santé, autant de facteurs qui élèvent le risque d'infection à Clostridium difficile.[2]Bureau des statistiques du Japon, "Estimations de la population," stat.go.jp La Chine et l'Inde ajoutent chaque année des millions d'adultes âgés ; les centres tertiaires des deux pays signalent déjà des incidences d'infection à Clostridium difficile allant de 0,8 à 6,3 pour 10 000 jours-patients, malgré un sous-diagnostic en dehors des centres métropolitains. L'Australie subit une pression similaire, les hôpitaux ruraux s'appuyant encore sur des immunodosages en une seule étape qui manquent jusqu'à 30 % des cas. La vague démographique est durable et pousse les laboratoires vers des plateformes d'amplification isotherme nécessitant un capital minimal, facilitant l'adoption dans les environnements communautaires au service des populations âgées et fragiles.

Évolution des Recommandations vers la Fidaxomicine et les Thérapies à Base de Microbiote

La mise à jour de l'IDSA/SHEA a élevé la fidaxomicine au rang de traitement de première intention pour la maladie initiale et récurrente, citant un avantage de 15 points de pourcentage sur la vancomycine en termes de récidive. Les biothérapeutiques vivants ont élargi les options : Vowst de Seres Therapeutics a obtenu une réponse clinique soutenue de 88 % dans l'essai ECOSPOR III, tandis que Rebyota de Ferring a atteint 70,6 % dans l'essai PUNCH CD3, validant la restauration du microbiote comme solution unique pouvant prévenir des récidives coûteuses. L'Association Américaine de Gastroentérologie a approuvé ces produits après une seule récidive, raccourcissant le parcours thérapeutique et accélérant la couverture par les payeurs. L'adoption varie encore ; les plans Medicaid exigent souvent une autorisation préalable car le prix de 17 500 USD de Vowst et le coût de 20 000 USD de Rebyota éclipsent le tarif de 75 USD de la vancomycine, mais les assureurs commerciaux évaluent de plus en plus le coût de 30 000 USD de chaque récidive.

Pénalités Hospitalières pour les Infections Associées aux Soins de Santé

Le CMS soumet les hôpitaux du quartile le plus défavorable en matière de contrôle des infections à une réduction de paiement de 1 %, soit un impact cumulé de 350 millions USD pour l'exercice fiscal 2025.[3]Centers for Medicare & Medicaid Services, "Programme de réduction des infections associées aux soins," cms.gov Les administrateurs investissent donc dans des panels moléculaires rapides qui réduisent le délai d'isolement de 48 heures à 90 minutes et diminuent les transmissions secondaires de 40 %. L'agence qualité allemande publie désormais les taux d'infection à Clostridium difficile spécifiques aux hôpitaux, stimulant la pression concurrentielle et le risque réputationnel qui accélèrent les mises à niveau diagnostiques. Les établissements capables de coupler l'adoption des tests d'amplification des acides nucléiques avec la gestion des antimicrobiens sortent du quartile des pénalités, tandis que les retardataires aggravent leur contrainte budgétaire, créant un cycle vertueux ou vicieux selon les choix stratégiques.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions du CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût Élevé de la Fidaxomicine et des Diagnostics de Nouvelle Génération | -1.8% | Mondial, le plus aigu dans les marchés émergents et les populations Medicaid aux États-Unis | Moyen terme (2-4 ans) |

| Surutilisation des Diagnostics Conduisant au Surtraitement | -1.3% | Amérique du Nord, Europe occidentale | Court terme (≤ 2 ans) |

| Le Retrait du Bézlotoxumab Limite l'Adoption des Biologiques | -0.7% | Mondial | Court terme (≤ 2 ans) |

| Disparités de Remboursement dans les Marchés Émergents | -1.1% | Amérique latine, Moyen-Orient et Afrique, Asie du Sud | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût Élevé de la Fidaxomicine et des Diagnostics de Nouvelle Génération

Le traitement par fidaxomicine, d'un coût de 4 300 à 5 000 USD, est 57 fois plus cher que la vancomycine, ce qui conduit les assureurs à imposer une autorisation préalable pouvant retarder la thérapie et augmenter involontairement le risque de récidive. Vowst et Rebyota sont affichés à 17 500 et 20 000 USD respectivement, les reléguant à un statut de traitement de deuxième intention sauf dans les systèmes bien financés. Les panels moléculaires syndromiques tarifés à 100-150 USD par analyse contraignent les laboratoires à rationner les tests, limitant le déploiement aux cas de diarrhée sévère ou d'immunodépression. Les budgets Medicaid et les marchés à paiement direct, comme l'Inde, font face à des obstacles particulièrement importants, de sorte que les cliniciens continuent de prescrire du métronidazole générique malgré son retrait des recommandations, perpétuant des résultats sous-optimaux.

Surutilisation des Diagnostics Conduisant au Surtraitement

La colonisation sans symptômes affecte jusqu'à 50 % des patients hospitalisés, et les tests d'amplification des acides nucléiques ne peuvent pas distinguer ces porteurs de ceux présentant une infection active, entraînant des isolements et des cures antibiotiques inutiles. Un audit de 2024 portant sur 120 hôpitaux américains a montré que 18 % des tests d'infection à Clostridium difficile étaient prescrits à des patients sans diarrhée, principalement en raison de protocoles réflexes intégrés dans les systèmes de dossiers médicaux électroniques. Les précautions de contact seules coûtent entre 100 et 150 USD par patient-jour, amplifiant le gaspillage financier. Les programmes de gestion qui conditionnent les prescriptions de tests d'amplification des acides nucléiques à une révision par un spécialiste en maladies infectieuses réduisent les tests inappropriés de 35 %, mais ont retardé les diagnostics vrais positifs dans 8 % des cas, soulignant l'équilibre délicat entre accès et surutilisation. Les algorithmes d'aide à la décision exploitant les notes infirmières pour évaluer la consistance des selles représentent une solution évolutive, mais leur adoption ne dépassait que 12 % des hôpitaux américains à mi-2025.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Diagnostics : Les Plateformes Moléculaires Progressent Malgré la Domination des Immunodosages

Les immunodosages ont représenté 57,01 % des revenus diagnostiques en 2025, portés par des coûts de réactifs faibles, des flux de travail de 15 minutes et une large compatibilité avec l'automatisation. Cependant, le marché des diagnostics et traitements de Clostridium difficile anticipe que les diagnostics moléculaires afficheront un CAGR de 7,09 % jusqu'en 2031, les laboratoires privilégiant une sensibilité supérieure à 95 % pour détecter les cas à faible charge de toxines. La règle de la FDA supprimant progressivement les tests maison accélère cette transition, poussant les hôpitaux communautaires vers des kits autorisés offrant une certitude réglementaire même à des prix unitaires plus élevés. Le CMS a renforcé cette tendance en relevant le remboursement des tests d'amplification des acides nucléiques de 22 à 28 USD dans le barème tarifaire 2025, réduisant l'écart de coût et incitant les comités d'achat à opter pour des mises à niveau moléculaires.

L'amplification isotherme se taille une niche à faible intensité capitalistique. L'AmpliVue de Quidel, autorisé en septembre 2025, utilise l'amplification dépendante de l'hélicase pour fournir des résultats en 20 minutes à partir d'un appareil portable, une proposition de valeur pour les hôpitaux d'accès critique dépourvus d'équipement PCR. Les tests rapides au point de soins, bien que naissants, séduisent les services d'urgence qui préfèrent la rapidité du triage aux gains marginaux de sensibilité analytique. À mesure que les hôpitaux retirent les analyseurs d'immunodosages obsolètes pour se conformer aux directives de la FDA, les fournisseurs proposent des formations et des intergiciels, facilitant la transition et sécurisant les contrats de réactifs. Collectivement, ces évolutions soutiennent une pénétration moléculaire soutenue, maintenant le marché des diagnostics et traitements de Clostridium difficile sur une trajectoire de mise à niveau jusqu'en 2031.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par Type de Traitement : Les Thérapies à Base de Microbiote Redéfinissent la Gestion des Récidives

Les antibiotiques ont dominé les dépenses de 2025 avec une part de 71,67 %, portés par la vancomycine bon marché et le métronidazole générique, tous deux soumis à des contraintes de remboursement. Néanmoins, les thérapies de restauration du microbiote devraient se développer à un CAGR de 7,78 %, soutenues par des données montrant que chaque récidive coûte au système 30 000 USD, dépassant largement le prix initial de la thérapie. L'adoption de la fidaxomicine progresse également à mesure que les plans commerciaux améliorent le taux d'approbation des autorisations préalables à 68 %, contre 52 % en 2023, reflétant la reconnaissance par les payeurs de son avantage de 15 points sur les récidives.

Les biothérapeutiques vivants compriment le parcours thérapeutique. Vowst et Rebyota ont démontré des réponses durables qui réduisent le besoin de cures prolongées de vancomycine, un changement de paradigme que l'Association Américaine de Gastroentérologie a codifié dans ses recommandations de 2024. Les anticorps monoclonaux ont reculé après que Merck a retiré le bézlotoxumab en 2024, laissant un vide peu susceptible d'être comblé à court terme. Le pipeline reste actif : le ridinilazole de Summit Therapeutics a réduit les récidives de 12 points en Phase 3 et, s'il est approuvé, pourrait éroder davantage la part de la vancomycine, tandis que l'ibézapolstat d'Acurx poursuit un schéma posologique biquotidien susceptible de simplifier l'observance. Ces développements maintiennent le marché des diagnostics et traitements de Clostridium difficile en mutation, les politiques de remboursement dictant le rythme de la substitution thérapeutique.

Par Utilisateur Final : Les Soins à Domicile Progressent avec l'Expansion de la Télémédecine

Les hôpitaux et cliniques ont détenu 39,92 % des revenus des utilisateurs finaux en 2025, reflétant leur rôle central dans le diagnostic et le traitement initial. Les laboratoires cliniques ont représenté 28 %, tandis que les environnements de soins de proximité ont contribué à hauteur de 12 % à mesure que les chaînes de soins urgents et les établissements de soins infirmiers qualifiés adoptaient des systèmes à base de cartouches. Pourtant, la croissance la plus rapide appartient aux soins à domicile, progressant à 9,69 % à mesure que les plateformes de télémédecine intègrent des kits de selles à domicile qui expédient les échantillons vers des laboratoires certifiés CLIA dans les 48 heures.

Les vents réglementaires favorables soutiennent la décentralisation. Les directives de la FDA de 2024 ont précisé que les dispositifs de collecte à domicile peuvent contourner l'examen préalable à la mise sur le marché si l'analyse est effectuée dans un laboratoire certifié, encourageant les acteurs directs aux consommateurs. L'extension par Medicare en 2025 des codes de surveillance à distance des patients rembourse désormais les prestataires à hauteur de 50 USD par mois pour le suivi de la résolution des symptômes d'infection à Clostridium difficile via des applications, monétisant davantage le suivi virtuel. Par conséquent, le marché des diagnostics et traitements de Clostridium difficile continue de déplacer les tests et les soins vers les domiciles des patients, où la commodité et les frais d'établissement réduits s'alignent sur les objectifs des payeurs.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse Géographique

L'Amérique du Nord a conservé la plus grande position régionale avec 42,83 % des revenus de 2025, ancrée par environ 450 000 cas annuels d'infection à Clostridium difficile aux États-Unis et la couverture universelle des tests moléculaires au Canada. La taille du marché des diagnostics et traitements de Clostridium difficile en Amérique du Nord devrait se développer régulièrement à mesure que les pénalités du CMS renforcent les mises à niveau diagnostiques et que les assureurs privés commencent à rembourser les thérapies à base de microbiote.

L'Asie-Pacifique est la région à la croissance la plus rapide, avec un CAGR de 10,27 % jusqu'en 2031. La courbe de vieillissement du Japon, le boom de la construction hospitalière en Chine et l'expansion des payeurs privés en Inde se combinent pour élargir la demande diagnostique et thérapeutique. Les programmes de gestion imposant des algorithmes de tests en deux étapes accélèrent l'adoption moléculaire, tandis que les plateformes isothermes séduisent les hôpitaux communautaires dépourvus de capital pour la PCR. À mesure que ces dynamiques se cumulent, l'Asie-Pacifique devrait capter une part croissante du marché des diagnostics et traitements de Clostridium difficile.

L'Allemagne publie les taux d'infection à Clostridium difficile au niveau hospitalier, stimulant le remplacement rapide des tests, tandis que les marchés d'Europe du Sud font face à des contraintes de remboursement qui ralentissent l'adoption des tests d'amplification des acides nucléiques. Le Royaume-Uni a signalé un total de 8 141 cas au cours de l'exercice 2023-24, soit une baisse de 12 % par rapport à 2019-20, illustrant les bénéfices d'une gestion rigoureuse des fluoroquinolones. Le Moyen-Orient et l'Afrique et l'Amérique du Sud représentent ensemble 14 % des revenus, l'adoption étant liée aux investissements du secteur privé et aux démarches d'accréditation dans les États du Conseil de Coopération du Golfe et les chaînes hospitalières brésiliennes, respectivement.

Paysage Concurrentiel

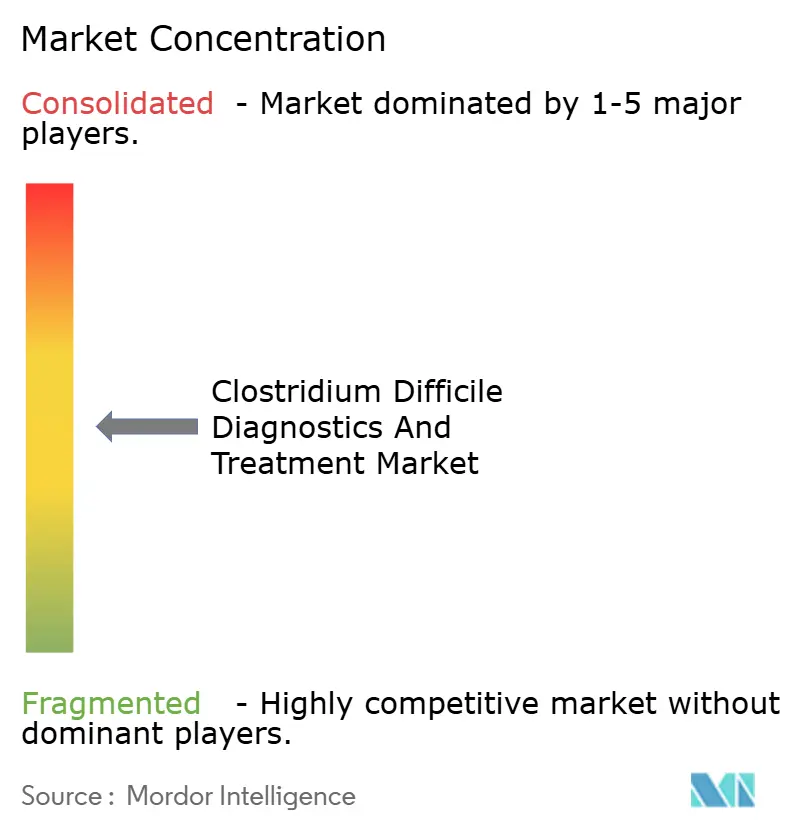

Le marché des diagnostics et traitements de Clostridium difficile est modérément consolidé. Les cinq principaux fournisseurs de diagnostics, Roche, Abbott, bioMérieux, Cepheid et QIAGEN, détenaient collectivement une part significative des revenus mondiaux, s'appuyant sur des bases installées étendues et une expertise réglementaire. Cepheid a capitalisé sur son autorisation de 2026 pour le panel Xpert C. difficile/Epi, qui différencie les souches hypervirulentes de ribotype 027, renforçant sa position dans les hôpitaux sujets aux épidémies. Le panel FILMARRAY GI syndromique de bioMérieux séduit les services d'urgence qui valorisent les réponses en une seule analyse, tandis que l'AmpliVue sans instrument de Quidel cible les établissements sous-dotés en ressources.

La concurrence dans le domaine du traitement est plus fragmentée. La vancomycine générique domine les volumes, mais la fidaxomicine de marque (Dificid de Merck) capture le segment premium. Seres Therapeutics et Ferring Pharmaceuticals se taillent la niche à haute valeur des récidives avec Vowst et Rebyota respectivement, tandis que Summit Therapeutics et Acurx Pharmaceuticals poursuivent des antibiotiques à spectre étroit qui préservent la diversité du microbiote. Les logiciels d'aide à la décision assistés par l'IA émergent comme facteur de différenciation ; les fournisseurs proposent désormais des tableaux de bord de gestion qui bloquent les prescriptions inappropriées, ajoutant des flux de revenus récurrents de type logiciel en tant que service.

Les cadres réglementaires tels que l'autorisation de la FDA, la norme ISO 13485 et le Règlement européen sur les dispositifs de diagnostic in vitro élèvent les barrières à l'entrée, favorisant les acteurs établis disposant d'équipes de conformité dédiées. Le rapprochement de la production lié aux tarifs avantage davantage les entreprises capables d'investir dans des usines de cartouches nationales, comme en témoigne l'expansion de 150 millions USD de Roche à Indianapolis, qui a réduit les délais d'approvisionnement à 4 semaines. Collectivement, ces facteurs indiquent une consolidation régulière, bien que non absolue, positionnant le marché des diagnostics et traitements de Clostridium difficile pour une croissance disciplinée mais concurrentielle.

Leaders du Secteur des Diagnostics et Traitements de Clostridium Difficile

AstraZeneca plc

Becton, Dickinson & Company

bioMérieux SA

Qiagen NV

Siemens Healthineers

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2025 : QIAGEN a obtenu l'autorisation de la FDA pour le QIAstat-Dx GI Panel 2 Mini, un système moléculaire à base de cartouches de 70 minutes destiné aux environnements de soins de proximité.

- Mai 2024 : Des chercheurs lors de la Semaine des Maladies Digestives 2024 ont signalé des taux élevés de discordance entre le diagnostic d'infection à Clostridium difficile et le statut d'infection réel, soulignant la nécessité d'une meilleure précision diagnostique.

Portée du Rapport Mondial sur le Marché des Diagnostics et Traitements de Clostridium Difficile

Le marché des diagnostics et traitements de Clostridium Difficile (C. diff) désigne le segment mondial de l'industrie de la santé qui développe, fabrique et fournit des outils diagnostiques et des solutions thérapeutiques pour l'infection à Clostridium difficile, principale cause de diarrhée et de colite associées aux soins de santé.

Le rapport sur le marché des diagnostics et traitements de Clostridium Difficile est segmenté par diagnostics (immunodosages, diagnostics moléculaires, amplification isotherme, tests rapides au point de soins), type de traitement (antibiothérapie, anticorps monoclonaux, thérapies de restauration du microbiote, vaccins), utilisateur final (hôpitaux et cliniques, laboratoires de diagnostic, environnements de soins de proximité, environnements de soins à domicile), et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, Amérique du Sud). Les prévisions du marché sont fournies en termes de valeur (USD).

| Immunodosages |

| Diagnostics Moléculaires |

| Amplification Isotherme |

| Tests Rapides au Point de Soins |

| Antibiothérapie |

| Anticorps Monoclonaux |

| Thérapies de Restauration du Microbiote |

| Vaccins |

| Hôpitaux et Cliniques |

| Laboratoires de Diagnostic |

| Environnements de Soins de Proximité |

| Environnements de Soins à Domicile |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Conseil de Coopération du Golfe |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Diagnostics | Immunodosages | |

| Diagnostics Moléculaires | ||

| Amplification Isotherme | ||

| Tests Rapides au Point de Soins | ||

| Par Type de Traitement | Antibiothérapie | |

| Anticorps Monoclonaux | ||

| Thérapies de Restauration du Microbiote | ||

| Vaccins | ||

| Par Utilisateur Final | Hôpitaux et Cliniques | |

| Laboratoires de Diagnostic | ||

| Environnements de Soins de Proximité | ||

| Environnements de Soins à Domicile | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Conseil de Coopération du Golfe | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des diagnostics et traitements de Clostridium difficile en 2026 ?

Le marché s'élevait à 3,25 milliards USD en 2026 et devrait croître à un CAGR de 12,29 % jusqu'en 2031.

Quelle modalité diagnostique connaît la croissance la plus rapide ?

Les plateformes moléculaires croissent à un CAGR de 7,09 % à mesure que les hôpitaux privilégient une plus grande sensibilité et des délais de rendu plus rapides.

Qu'est-ce qui stimule l'adoption des thérapies de restauration du microbiote ?

Les payeurs évaluent leur coût de 17 500 à 20 000 USD par rapport au coût de 30 000 USD de chaque récidive, stimulant l'adoption.

Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus rapide ?

Le vieillissement démographique, l'expansion des infrastructures hospitalières et les programmes nationaux de gestion poussent le CAGR régional à 10,27 %.

Comment les pénalités du CMS influencent-elles les achats hospitaliers ?

Les hôpitaux confrontés à des réductions de paiement de 1 % investissent dans des panels moléculaires rapides qui réduisent le temps d'isolement et améliorent les classements en matière de contrôle des infections.

Dernière mise à jour de la page le: