Taille et Part du Marché des DrMOS Monolithiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

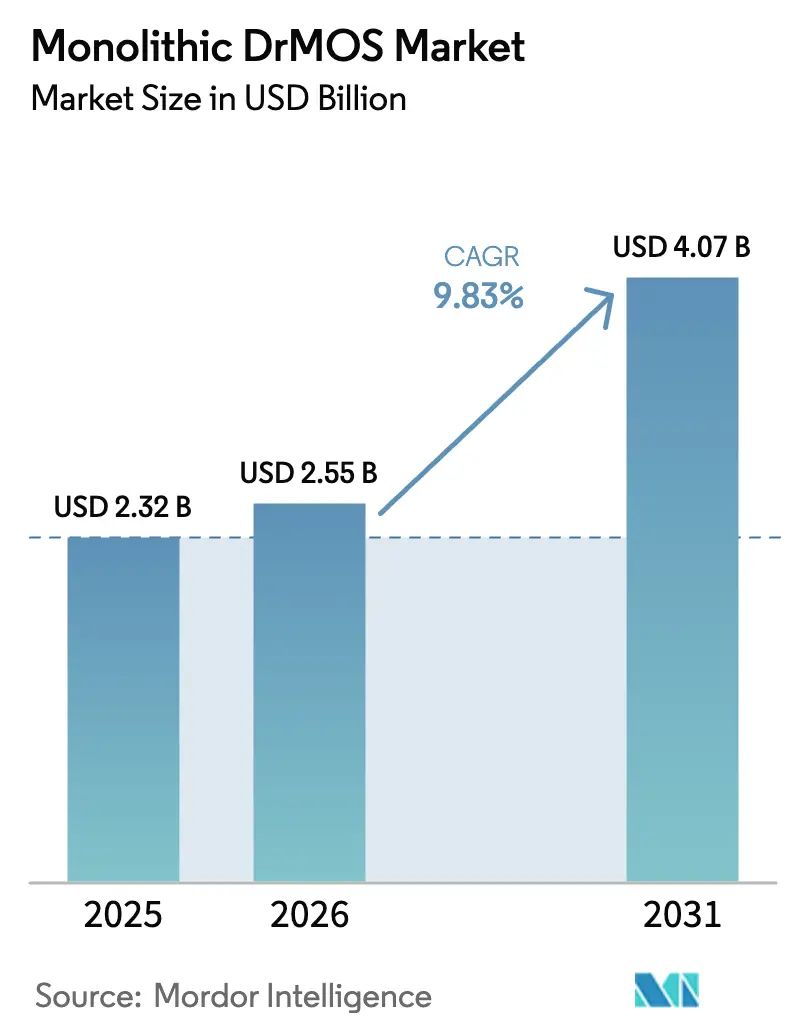

| Taille du Marché (2026) | 2.55 Milliards de dollars |

| Taille du Marché (2031) | 4.07 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.83% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du Marché des DrMOS Monolithiques par Mordor Intelligence

La taille du marché des DrMOS monolithiques en 2026 est estimée à 2,55 milliards USD, en progression par rapport à la valeur de 2025 de 2,32 milliards USD, avec des projections pour 2031 indiquant 4,07 milliards USD, soit une croissance à un TCAC de 9,83 % sur la période 2026-2031. Cette croissance reflète la convergence de la demande en serveurs axés sur l'IA, la transition vers des architectures de bus 48 V dans les centres de données hyperscale, et l'adoption croissante d'étages de puissance intégrés dans les véhicules électriques et l'automatisation industrielle. Les fabricants de puces consolident les éléments de pilotage et de MOSFET dans un seul boîtier afin d'améliorer la densité de puissance, de réduire les effets parasites et de simplifier les conceptions de cartes pour les serveurs, les ultrabooks et les groupes motopropulseurs automobiles. L'intégration monolithique dépasse également le silicium conventionnel à mesure que les options GaN et SiC arrivent à maturité, permettant un fonctionnement à tension plus élevée sans compromettre l'efficacité. Sur le plan géographique, l'Asie-Pacifique conserve son leadership grâce à sa profondeur de fabrication de semi-conducteurs et à ses incitations politiques, tandis que le Moyen-Orient et la région Pacifique élargie émergent comme un pôle à forte croissance grâce aux programmes nationaux d'industrialisation et aux investissements dans les énergies renouvelables.

Principaux Enseignements du Rapport

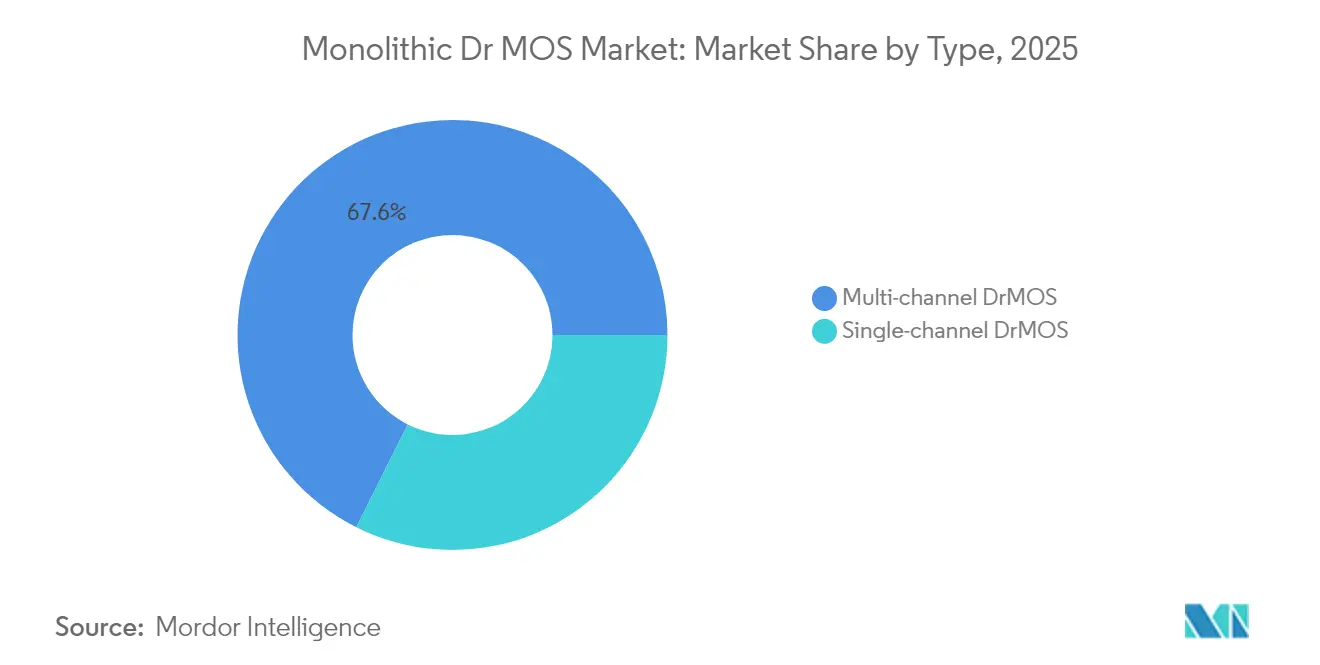

- Par type, les dispositifs multicanaux ont dominé avec 67,62 % de la part de marché des DrMOS monolithiques en 2025 ; les solutions monocanal devraient se développer à un TCAC de 9,66 % jusqu'en 2031.

- Par type de boîtier, les boîtiers QFN ont capturé 44,55 % de la part de revenus en 2025 ; les boîtiers BGA devraient croître à un TCAC de 10,82 % jusqu'en 2031.

- Par plage de tension, les dispositifs à tension moyenne (20-40 V) représentaient 56,60 % des ventes de 2025 ; les produits >40 V progressent à un TCAC de 11,95 % jusqu'en 2031.

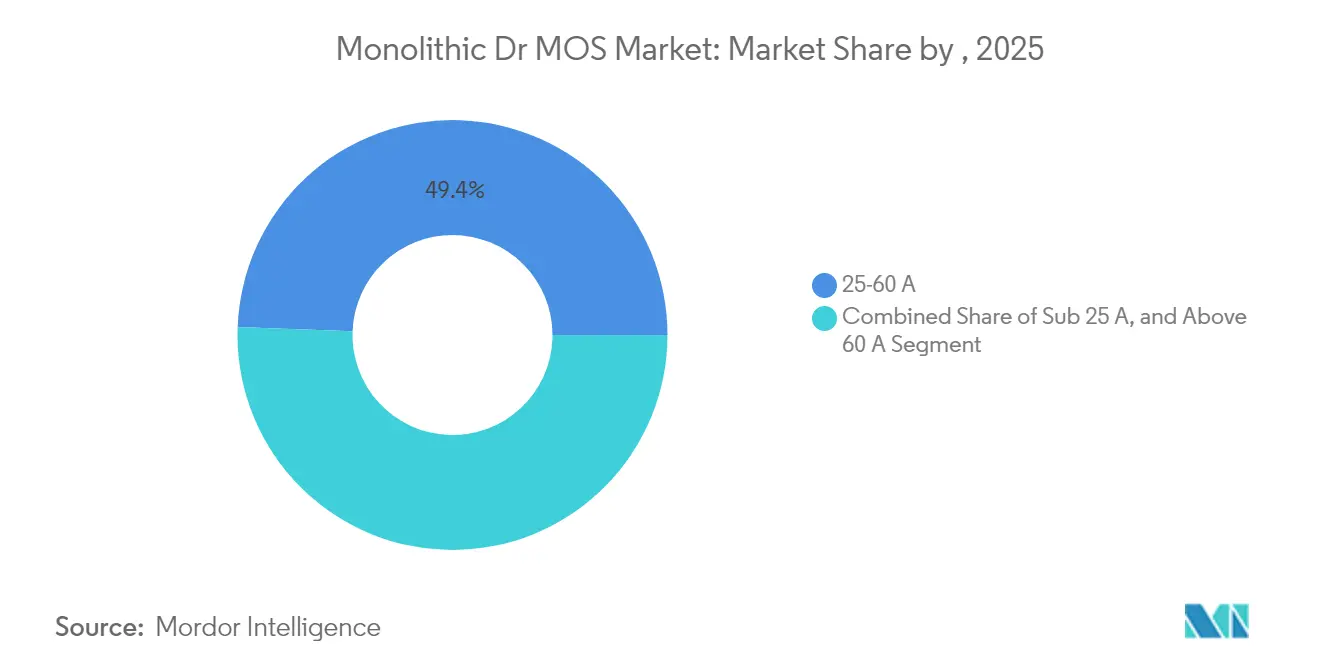

- Par calibre de courant, la tranche 25-60 A représentait 49,40 % des revenus en 2025 ; les dispositifs supérieurs à 60 A progressent à un TCAC de 12,34 %.

- Par utilisateur final, les centres de données détenaient 31,55 % des revenus de 2025, tandis que les applications automobiles devraient croître à un TCAC de 13,05 % jusqu'en 2031.

- Infineon, Onsemi et Monolithic Power Systems détenaient collectivement plus de 40 % des revenus de 2024, soulignant une base de fournisseurs modérément concentrée.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial des DrMOS Monolithiques

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Essor des déploiements de serveurs axés sur l'IA | +3.2% | Amérique du Nord, Asie-Pacifique | Court terme (≤ 2 ans) |

| Transition vers l'architecture de bus 48 V dans les centres de données hyperscale | +2.8% | Mondial | Moyen terme (2-4 ans) |

| Adoption des DrMOS intégrés dans les chargeurs embarqués de véhicules électriques | +1.5% | Europe, Amérique du Nord, Asie-Pacifique | Moyen terme (2-4 ans) |

| Contraintes d'empreinte thermique dans les ultrabooks et les ordinateurs portables de jeu | +0.9% | Mondial | Court terme (≤ 2 ans) |

| Incitations gouvernementales pour l'automatisation industrielle à haute efficacité énergétique | +0.7% | Asie-Pacifique, Moyen-Orient | Moyen terme (2-4 ans) |

| Indicateurs clés de performance en efficacité énergétique pour les unités macro-radio 5G | +0.6% | Mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

L'Essor des Déploiements de Serveurs Axés sur l'IA Stimule l'Adoption de Courants Élevés

Les serveurs IA intègrent désormais des accélérateurs GPU consommant jusqu'à 1 200 W chacun, créant un besoin structurel d'étages de puissance à courant élevé et à phases multiples qui maintiennent une régulation de tension précise et des performances thermiques fiables. L'AOZ73016QI 16 phases d'Alpha & Omega, conçu selon les directives NVIDIA OpenVReg16, permet des configurations évolutives jusqu'à 48 phases et intègre une télémétrie fine pour le contrôle des transitoires.[1]Alpha & Omega Semiconductor, "Le contrôleur 16 phases soutient l'innovation des serveurs IA," Alpha & Omega Semiconductor, aosmd.comCes architectures génèrent des gains de conception rapides dans les installations cloud, les concepteurs de systèmes valorisant le partage granulaire du courant, un faible RDS(on) et une optimisation thermique au niveau du boîtier qui réduisent la formation de points chauds sur les cartes mères de serveurs denses.

Adoption Rapide de l'Architecture de Bus 48 V dans les Centres de Données Hyperscale

La migration de la distribution 12 V vers 48 V améliore l'efficacité au niveau du rack à mesure que les charges utiles des serveurs dépassent 30 kW. Une conversion abaisseur efficace et une régulation dynamique plus précise sont essentielles, incitant les fabricants d'équipements d'origine à spécifier des dispositifs DrMOS avec une tolérance de tension d'entrée plus élevée, de faibles pertes de commutation et un conditionnement avancé qui minimise l'inductance de boucle. Des implémentations telles que la collaboration d'Infineon sur des schémas d'alimentation centralisée à 800 V montrent la feuille de route vers des tensions de bus encore plus élevées, mettant davantage l'accent sur la robustesse thermique et la protection contre les surcharges dans les modules de puissance intégrés.[2] Infineon Technologies, "Solutions de puissance CoolGaN," Infineon Technologies, infineon.com

Transition des Chargeurs Embarqués de Véhicules Électriques des MOSFET Discrets vers les DrMOS Intégrés

Les équipementiers automobiles remplacent les topologies discrètes par des étages intégrés pour augmenter la densité de puissance, raccourcir les chemins de routage et réduire les interférences électromagnétiques. Les variantes DrMOS à base de SiC permettent des fréquences de commutation plus élevées, autorisant des composants magnétiques plus petits et des systèmes plus légers, éléments clés pour l'extension de l'autonomie des véhicules.[3]ROHM Semiconductor, "Les PMIC adoptés dans les conceptions de référence Telechips," ROHM Semiconductor, rohm.comLes boîtiers qualifiés AEC-Q101 résistent aux larges variations de température et aux contraintes mécaniques, positionnant les étages de puissance intégrés comme des éléments de construction essentiels dans la prochaine génération d'architectures de véhicules électriques à 800 V et de systèmes de charge bidirectionnelle.

Contraintes d'Empreinte Thermique dans les Ultrabooks et Ordinateurs Portables de Jeu

Les châssis plus fins laissent moins de place à la circulation d'air, obligeant les régulateurs de puissance à fonctionner efficacement sous des gradients de température plus élevés. Les produits DrMOS dotés de cadres de connexion en cuivre, de pilotes de grille optimisés et d'une surveillance thermique intégrée limitent l'auto-échauffement, permettant aux processeurs de maintenir plus longtemps les fréquences Turbo. Des conceptions telles que le SiC639 de Vishay atteignent 93 % d'efficacité à des sorties de 1 V / 40 A, se traduisant par des températures de boîtier inférieures de 3 °C à 15 °C par rapport aux étages discrets antérieurs, favorisant ainsi des options de dissipateurs thermiques plus minces.[4]Monolithic Power Systems, "Présentation de la Journée Investisseurs 2025," Monolithic Power Systems, monolithicpower.com

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Sensibilité aux pertes de rendement dans le conditionnement au niveau de la tranche | −0.8% | Mondial | Moyen terme (2-4 ans) |

| Qualification AEC-Q101 automobile limitée > 40 V | −0.5% | Mondial | Court terme (≤ 2 ans) |

| Risque de contentieux en propriété intellectuelle autour des topologies de pilotage | −0.3% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Préoccupations de dépendance fournisseur parmi les équipementiers de serveurs de rang 1 | −0.2% | Mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Sensibilité aux Pertes de Rendement dans le Conditionnement au Niveau de la Tranche pour les Dispositifs à Courant Élevé

L'intégration de plusieurs puces pour des calibres >60 A augmente le risque de défauts aux interfaces de billes de soudure et de couches de redistribution. Les données de la feuille de route sur l'intégration hétérogène soulignent comment la résistance parasite augmente fortement lorsque les tolérances d'alignement se dégradent, réduisant l'efficacité et élevant les températures de jonction. Les empilements GaN-sur-Si ou SiC-sur-Si complexifient davantage le processus, poussant les fonderies à adopter de nouvelles résines de sous-remplissage et des conceptions de clips en cuivre pour stabiliser le rendement. Les primes de coût qui en résultent peuvent freiner l'adoption dans les segments grand public sensibles aux prix jusqu'à la maturité des procédés.

Qualification AEC-Q101 Automobile Limitée pour les Plages > 40 V

Les étages intégrés à haute tension font encore face à des cycles de validation prolongés pour répondre aux exigences de fiabilité automobile. La rareté des options entièrement qualifiées au-dessus de 40 V ralentit le déploiement dans les onduleurs de traction et les sous-systèmes hybrides légers 48 V. Les fournisseurs élargissent les tests de cycles thermiques, les essais de contrainte en polarisation d'humidité et le criblage en polarisation inverse à haute température pour raccourcir les délais de qualification, mais les conversions de gains de conception restent conditionnées par des processus d'approbation automobile conservateurs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type : L'Intégration Multicanal Stimule l'Efficacité

Les dispositifs multicanaux ont généré 67,62 % des revenus de 2025, consolidant leur rôle de bloc de construction par défaut pour les VRM à courant élevé dans les charges de travail des centres de données et des cartes graphiques. La taille du marché des DrMOS monolithiques pour les implémentations multicanaux est appelée à se développer à un rythme soutenu à mesure que les grappes de GPU migrent vers des topologies à 48 phases nécessitant un contrôle synchronisé et un équilibrage du courant. Les ingénieurs privilégient ces solutions car les pilotes partagés et les FET de puissance étroitement couplés réduisent l'inductance de boucle et améliorent la réponse aux transitoires jusqu'à 30 % par rapport aux configurations discrètes.

Les variantes monocanal ont capturé la part restante mais affichent un élan de TCAC de 9,66 %. Leur faible coût, leur empreinte compacte et leur mise en page simplifiée les rendent attractives pour les appareils portables, les routeurs Wi-Fi et les passerelles IoT. Les améliorations continues — détection de courant nul, temps mort réglable et positionnement de tension adaptatif — réduisent l'écart d'efficacité avec les dispositifs plus grands, permettant aux concepteurs d'utiliser un seul étage de puissance sur plusieurs cartes et de raccourcir les efforts de qualification.

Par Type de Boîtier : Le BGA Fait Progresser la Gestion Thermique

Les boîtiers QFN ont maintenu une part de 44,55 % des revenus de 2025 grâce à leur profil équilibré coût-performance. Les plages exposées intégrées conduisent la chaleur vers les circuits imprimés multicouches, supportant des courants continus jusqu'à 60 A sans dissipateurs thermiques externes. Le marché des DrMOS monolithiques bénéficie de ce format mature car les sous-traitants d'assemblage dans le monde entier ont optimisé les fenêtres de refusion et les routines d'inspection autour des empreintes QFN.

Les boîtiers BGA et LGA progressent à un TCAC de 10,82 %, répondant à des exigences de densité de courant et de fréquence plus élevées. Leurs joints de soudure en réseau réduisent l'inductance de boucle et distribuent la chaleur dans la carte de manière plus uniforme, permettant aux étages de dépasser 100 A par phase dans les accélérateurs IA. Les fabricants de dispositifs intègrent des piliers en cuivre, des attaches de puce en argent fritté et des couvercles de refroidissement côté supérieur pour améliorer encore la capacité thermique, ouvrant la voie à des convertisseurs de niveau carte >1 kW.

Par Plage de Tension : La Polyvalence Moyenne Tension Domine

Les dispositifs calibrés 20-40 V ont représenté 56,60 % des ventes de 2025, reflétant la plage optimale pour les commandes industrielles, les cartes de télécommunications et les VRM sur les PC clients. Ce segment de la taille du marché des DrMOS monolithiques devrait croître régulièrement à mesure que les systèmes d'automatisation d'usine à 24 V se multiplient. Le FOM silicium optimisé et les pilotes de grille plus précis permettent une efficacité supérieure à 94 % pour les conversions typiques de 12 V d'entrée à 1,8 V de sortie, maintenant les régulateurs au frais même dans des enceintes fermées.

Le niveau >40 V enregistre le TCAC le plus élevé à 11,95 % jusqu'en 2031. Les opérateurs de centres de données qui passent aux plans de fond 48 V et les réseaux de recharge de véhicules électriques ajoutant des plateformes 800 V nécessitent des étages intégrés tolérant des transitoires plus élevés tout en minimisant les pertes par conduction. La combinaison de FET à bande interdite plus large avec des pilotes CMOS dans un seul boîtier réduit les pertes de commutation et diminue les composants magnétiques, rendant ces dispositifs compétitifs avec les modules SiC discrets dans les espaces restreints.

Par Calibre de Courant : La Plage Intermédiaire Alimente la Montée en Puissance Informatique

La catégorie 25-60 A détenait 49,40 % des expéditions de 2025. Le silicium bien éprouvé, le réglage minutieux de la charge de grille et les cadres de connexion en cuivre avancés confèrent à ces étages un équilibre solide entre efficacité et coût pour les CPU, les DIMM et les contrôleurs de stockage. La part de marché des DrMOS monolithiques pour cette tranche reste assurée à mesure que les fabricants de cartes mères se standardisent autour de groupements à deux et trois phases, produisant des schémas thermiques prévisibles qui simplifient la conception des flux d'air.

Les étages supérieurs à 60 A affichent un TCAC soutenu de 12,34 %. Les cartes IA et les GPU haut de gamme consomment fréquemment >600 A sur plusieurs phases, incitant les concepteurs à mettre en parallèle plusieurs modules capables de 90 A. Les fournisseurs exploitent des liaisons par clip en cuivre plus épais, des couvercles de refroidissement côté supérieur et des puces GaN à faible RDS(on) pour atteindre des chemins de conduction <1 mΩ, garantissant que la chute de tension reste dans ±2 %. L'équilibrage actif piloté par micrologiciel permet désormais un partage de courant plus fin sans amplificateurs externes, soutenant les futures options à 120 A en boîtier unique.

Par Secteur d'Utilisation Final : Les Centres de Données Mènent la Révolution de l'Alimentation IA

Les clients des centres de données et du calcul haute performance représentaient 31,55 % des revenus de 2025. Les opérateurs hyperscale remplacent agressivement les étages discrets par des options intégrées pour réduire l'espace sur les cartes, diminuer les pertes de distribution et augmenter la densité de puissance au niveau du rack. La croissance à deux chiffres des dépenses du segment soutient des volumes robustes pour les modules 25-60 A et >60 A, étayant le marché des DrMOS monolithiques dans son ensemble.

La demande automobile, affichant un TCAC de 13,05 %, reflète les exigences croissantes en tension et en courant des groupes motopropulseurs électrifiés. Les étages intégrés simplifient les conceptions des chargeurs, des convertisseurs DC-DC et des domaines auxiliaires tout en répondant aux critères ISO 26262 et AEC-Q101. L'électronique grand public continue d'absorber de grands volumes unitaires dans les smartphones et les tablettes, où les étages monocanal préservent l'autonomie de la batterie et l'espace d'écran. La demande en automatisation industrielle augmente également à mesure que les programmes d'incitation en Asie soutiennent les machines à haute efficacité énergétique, amplifiant la consommation de produits 20-40 V.

Analyse Géographique

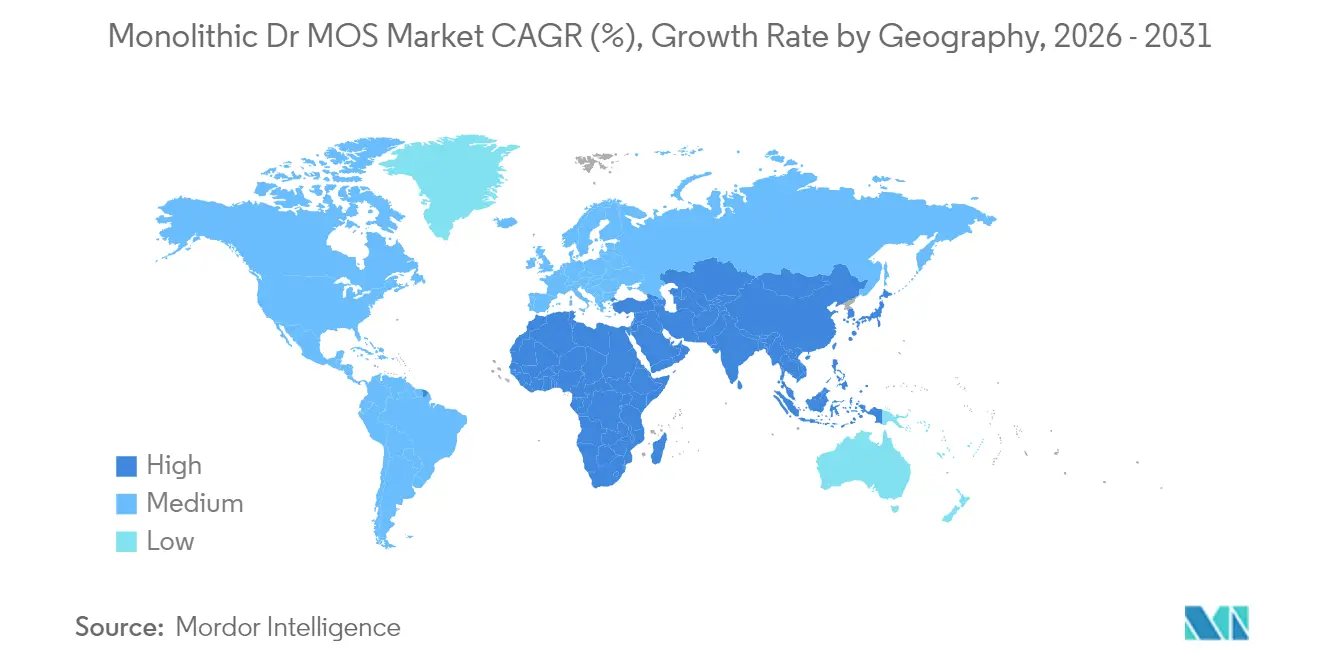

L'Asie-Pacifique a conservé une part dominante de 54,55 % des expéditions de 2025, tirant parti d'une capacité de fonderie profonde, de partenaires OSAT établis et d'incitations soutenues par l'État pour les mises à niveau des usines intelligentes. La Chine, Taïwan et la Corée du Sud abritent d'importantes installations de back-end qui permettent un approvisionnement compétitif en termes de coûts pour les dispositifs à courant élevé. Les initiatives nationales qui subventionnent les fabs de puissance sur 300 mm et promeuvent la R&D sur les matériaux à large bande interdite renforcent davantage la position dominante de la région. La proximité des équipementiers permet aux fournisseurs d'itérer rapidement sur des configurations de broches et des contours de boîtiers personnalisés adaptés aux marques locales de serveurs et d'ordinateurs portables.

L'Amérique du Nord reste le deuxième acheteur, ancrée par les géants du cloud qui développent leurs grappes de GPU et leurs étagères d'alimentation 48 V. Les incitations fédérales pour relocaliser la fabrication avancée de puces incitent à des investissements dans la production de tranches, d'épitaxie et de substrats qui amélioreront la résilience de l'approvisionnement à long terme pour le marché des DrMOS monolithiques. L'Europe combine un écosystème de véhicules électriques robuste avec un solide héritage en automatisation industrielle, soutenant la demande de modules qualifiés pour l'automobile et de modules de contrôle d'usine à 24 V.

Le groupement Moyen-Orient et Pacifique est la région à la croissance la plus rapide avec un TCAC de 10,72 %. Le programme Alat d'Arabie Saoudite et les pôles de semi-conducteurs associés ont alloué des budgets de plusieurs milliards de dollars pour localiser l'assemblage de dispositifs de puissance et exploiter des sites alimentés par des énergies renouvelables, créant de nouvelles bases de clients pour les étages de puissance intégrés au sein des pôles d'électronique de puissance. L'Amérique du Sud et l'Afrique restent des marchés émergents où les mises à niveau des télécommunications et les mini-réseaux solaires augmentent progressivement la consommation de dispositifs DrMOS à tension moyenne.

Paysage Concurrentiel

Le marché des DrMOS monolithiques est modérément concentré. Infineon, Onsemi et Monolithic Power Systems s'appuient sur une intégration verticale du silicium, du conditionnement et de l'assemblage de modules pour sécuriser environ 40 % des revenus mondiaux. Leur intégration verticale permet une transition rapide vers les procédés à clip en cuivre, BGA et GaN hybride tout en protégeant l'approvisionnement contre les pénuries de tranches. Alpha & Omega Semiconductor et ROHM gagnent des parts grâce à leur concentration sur les portefeuilles SiC haute tension et de qualité automobile. Les spécialistes du conditionnement s'associent désormais aux fournisseurs de contrôleurs pour co-concevoir des configurations de broches qui maximisent la densité de courant sans dépasser les budgets de couches de circuits imprimés.

L'innovation matérielle est un nouveau champ de bataille. La topologie CoolGaN d'Infineon et la preuve de concept DrGaN d'Intel démontrent comment les empilements GaN-sur-Si peuvent offrir des fréquences de commutation plus élevées avec des courants de charge plus faibles, réduisant les empreintes magnétiques dans les VRM. Les dépôts de brevets liés aux circuits de pilotage, à l'évitement du court-circuit et à la télémétrie intégrée illustrent les enjeux croissants en matière de propriété intellectuelle. Dans le même temps, les clients hyperscale poussent pour des stratégies d'approvisionnement multi-sources afin d'éviter la dépendance fournisseur, obligeant les fournisseurs à ouvrir les fiches techniques et à s'aligner sur des empreintes compatibles pour faciliter les qualifications de deuxième source.

Leaders du Secteur des DrMOS Monolithiques

-

Analog Devices, Inc.

-

Vishay Intertechnology Inc.

-

Infineon Technologies AG

-

ON Semiconductor Corporation (Onsemi)

-

Monolithic Power Systems, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2025 : Alpha & Omega Semiconductor a lancé le contrôleur double sortie 8 phases AOZ98252QI pour les ordinateurs de bureau AMD AM5 et les cartes graphiques Navi44/48, ajoutant une modulation des transitoires et une faible puissance en veille.

- Avril 2025 : Alpha & Omega Semiconductor a obtenu 100 millions USD pour développer sa capacité SiC et a acquis SiCure Technologies, élargissant son portefeuille ≥650 V pour les véhicules électriques et les systèmes énergétiques.

- Mars 2025 : La Journée Investisseurs de Monolithic Power Systems a révélé une croissance annuelle moyenne des revenus de 24,9 % de 2018 à 2024 et un objectif de surpasser le marché des DrMOS monolithiques de 10 à 15 % annuellement grâce à une R&D diversifiée.

- Janvier 2025 : Alpha & Omega Semiconductor a présenté le contrôleur 16 phases AOZ73016QI testé selon les exigences NVIDIA OpenVReg16, permettant des VRM à 48 phases sans modules complémentaires externes.

- Décembre 2024 : Les circuits intégrés de gestion de l'alimentation de ROHM, y compris les DrMOS de qualité automobile, ont été sélectionnés pour les SoC de cockpit Telechips Dolphin3 et Dolphin5, avec une production en série prévue pour 2025.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du Marché et Couverture Principale

Notre étude définit le marché des DrMOS monolithiques comme les revenus de ventes mondiales provenant d'étages de puissance en boîtier unique dans lesquels le MOSFET côté bas, le MOSFET côté haut et le pilote de grille sont co-fabriqués ou co-conditionnés, permettant une fourniture d'énergie à haute densité et à faibles pertes dans les serveurs, les ordinateurs portables, les chargeurs embarqués de véhicules électriques et les contrôleurs industriels.

Exclusion du Périmètre : Les solutions qui hébergent des MOSFET discrets et des pilotes externes ou qui agissent uniquement comme des demi-ponts GaN/SiC ont été laissées en dehors de notre univers de dimensionnement.

Aperçu de la Segmentation

-

Par Type

- DrMOS monocanal

- DrMOS multicanal

-

Par Type de Boîtier

- BGA

- QFN

- DFN

- LGA

-

Par Plage de Tension

- Moins de 20 V (Faible)

- 20-40 V (Moyen)

- Supérieur à 40 V (Élevé)

-

Par Calibre de Courant

- Jusqu'à 25 A

- 25-60 A

- Supérieur à 60 A

-

Par Secteur d'Utilisation Final

- Électronique Grand Public

- Centres de Données et HPC

- Automobile

- Automatisation Industrielle

- Télécommunications (5G et Réseaux)

- Autres

-

Par Géographie

- Amérique du Nord

- Europe

- Asie-Pacifique

- Amérique du Sud

- Moyen-Orient

- Afrique

Méthodologie de Recherche Détaillée et Validation des Données

Recherche Primaire

Les analystes de Mordor ont tenu des entretiens structurés avec des concepteurs d'étages de puissance aux États-Unis, à Taïwan, en Allemagne et en Israël, ainsi qu'avec des responsables des achats chez des ODM d'ordinateurs portables et des intégrateurs de chargeurs de véhicules électriques. Les échanges ont permis de vérifier la progression des prix de vente moyens à courant intermédiaire, la pénétration des plateformes 48 V et les évolutions attendues du rendement au niveau de la tranche qui n'étaient pas claires dans les dépôts publics.

Recherche Documentaire

Nous avons commencé par exploiter les ensembles de données ouverts publiés par des organismes tels que JEDEC, IPC et l'Agence Internationale de l'Énergie, qui suivent les normes de conditionnement, les expéditions de cartes et les tendances d'électrification. Les tableaux de commerce douanier, les journaux d'importation de puces sur Volza et les ventes trimestrielles déclarées dans les formulaires 10-K de la SEC ont fourni des flux unitaires de référence. Les familles de brevets extraites via Questel et les nouvelles de gains de conception compilées via Dow Jones Factiva nous ont aidés à cartographier les classes de tension émergentes. Les présentations d'entreprises, les revues spécialisées et les articles d'associations de l'IPC et de l'OCP ont fourni des prix de vente moyens typiques. Ces sources illustrent la piste de preuves ; de nombreuses autres références publiques et payantes ont soutenu la validation des données tout au long de la construction.

Dimensionnement du Marché et Prévisions

Nous avons appliqué une construction descendante qui convertit la production de cartes mères, de serveurs et de chargeurs de véhicules électriques en prises DrMOS attachables, qui sont ensuite multipliées par des taux de pénétration vérifiés et des prix de vente moyens calibrés. Les consolidations de fournisseurs et les vérifications de canaux ont offert des points de référence ascendants, nous permettant d'ajuster les totaux là où les taux d'attachement dépassaient ou n'atteignaient pas les expéditions réelles. Les variables clés de notre modèle comprennent : la croissance des expéditions de serveurs, le ratio d'adoption du bus 48 V, les feuilles de route d'épaisseur des ordinateurs portables, la perte de rendement moyenne des tranches, la dérive typique des prix de vente moyens et les installations régionales de chargeurs de véhicules électriques. Une régression multivariée combinée à une analyse à trois scénarios projette chaque moteur jusqu'en 2030, avec un comblement des lacunes pour les segments peu documentés guidé par des proxies régionaux pondérés.

Validation des Données et Cycle de Mise à Jour

Les résultats passent des analyses de variance par rapport à des indicateurs indépendants et sont examinés deux fois par des pairs. Les rapports sont actualisés chaque année, tandis que tout événement significatif, tel qu'une nouvelle montée en cadence d'une usine de substrats, déclenche une révision intermédiaire afin que les clients reçoivent notre dernière analyse.

Pourquoi les Chiffres de Référence des DrMOS Monolithiques de Mordor Inspirent Confiance

Les chiffres publiés divergent souvent parce que les entreprises choisissent différentes compositions de dispositifs, cadences de prévision et bases de devises. Nous signalons ces facteurs d'emblée afin que les acheteurs sachent exactement ce qui se trouve dans notre panier.

Les principales lacunes apparaissent lorsque d'autres éditeurs intègrent des modules discrets dans les totaux, appliquent des courbes de prix de vente moyens plates ou figent les hypothèses de taux d'attachement pendant cinq ans. Notre modèle met à jour les comptages de prises trimestriellement, superpose l'érosion des prix de vente moyens spécifique à chaque région et exclut les étages de puissance non intégrés, ce qui explique la plupart des écarts.

Comparaison de référence

| Taille du Marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 2,32 milliards USD (2025) | ||

| 2,85 milliards USD (2024) | Cabinet de Conseil Mondial A | Regroupe les dispositifs DrMOS discrets et monolithiques, sans actualisation du taux d'attachement |

| 2,10 milliards USD (2024) | Revue Spécialisée B | Utilise des prix de vente moyens uniformes sur toutes les plages de courant, validation primaire limitée |

| 0,189 milliard USD (2023) | Association Régionale C | Couvre uniquement les segments <50 A vendus par les distributeurs |

La comparaison montre comment l'étendue du périmètre, le traitement des prix de vente moyens et la cadence de mise à jour génèrent des écarts dans les chiffres principaux. En ancrant chaque levier dans des variables ouvertement traçables et des contributions d'experts récentes, Mordor fournit une référence équilibrée sur laquelle les décideurs peuvent s'appuyer.

Questions Clés Répondues dans le Rapport

Qu'est-ce qui stimule la croissance rapide du marché des DrMOS monolithiques ?

Une fourniture d'énergie efficace pour les serveurs IA, l'adoption des architectures 48 V dans les centres de données et la transition vers des étages de puissance intégrés dans les véhicules électriques alimentent collectivement un TCAC de 9,83 % sur la période 2026-2031.

Quel segment domine actuellement la taille du marché des DrMOS monolithiques ?

Les dispositifs multicanaux dominent avec une part de revenus de 67,62 % en 2025, en raison de leur adéquation aux VRM à courant élevé et à phases multiples dans les serveurs et les cartes graphiques.

Comment les dispositifs GaN et SiC influencent-ils le secteur des DrMOS monolithiques ?

Les matériaux à bande interdite plus large permettent des fréquences de commutation et des calibres de tension plus élevés, permettant aux étages intégrés de servir les racks 48 V et les systèmes de véhicules électriques à 800 V plus efficacement que les conceptions en silicium traditionnel.

Pourquoi l'Asie-Pacifique est-elle la région leader pour la croissance du marché des DrMOS monolithiques ?

La région abrite une vaste capacité de fabrication de tranches et de conditionnement avancé, bénéficie d'incitations gouvernementales et fournit une large base de demande intérieure dans les secteurs des centres de données, de l'automobile et de la consommation.

Quelle tendance en matière de conditionnement est la plus importante pour les dispositifs DrMOS de nouvelle génération ?

Les formats BGA et LGA gagnent en importance car leurs interconnexions tridimensionnelles réduisent l'inductance et dissipent la chaleur, permettant des étages de puissance >100 A nécessaires pour le calcul haute performance et les accélérateurs IA.

Dernière mise à jour de la page le: