Tamanho e Participação do Mercado de DrMOS Monolítico

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

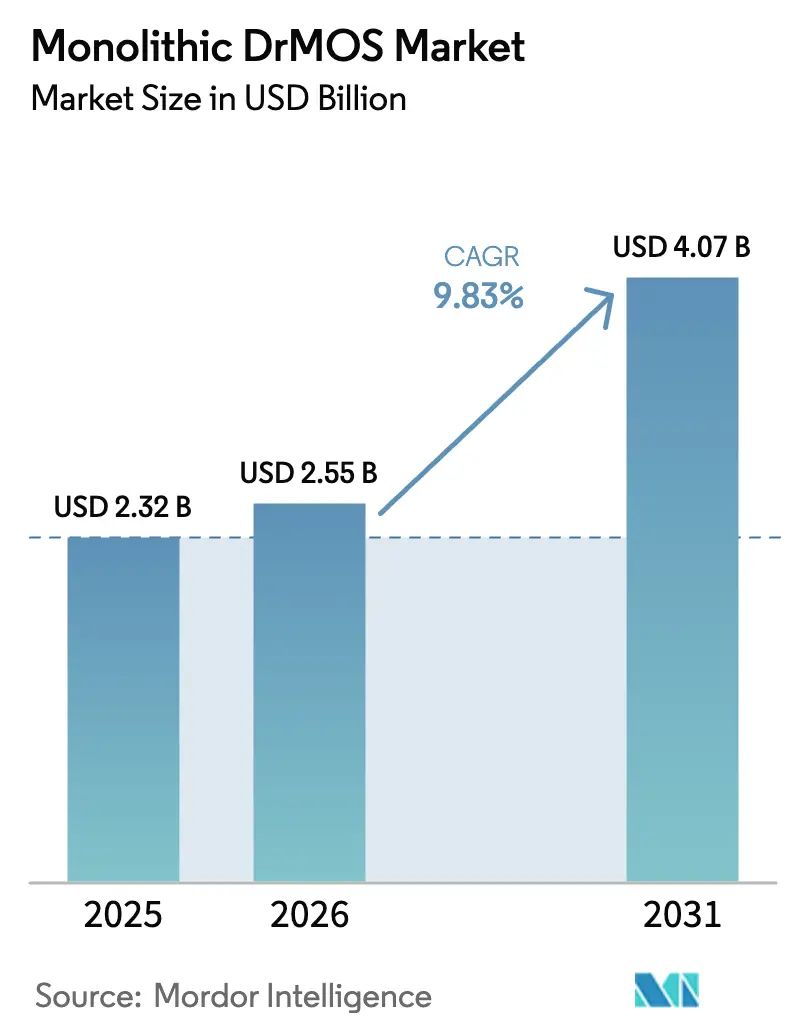

| Tamanho do Mercado (2026) | 2.55 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.07 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.83% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de DrMOS Monolítico por Mordor Intelligence

O tamanho do mercado de DrMOS Monolítico em 2026 é estimado em USD 2,55 bilhões, crescendo a partir do valor de 2025 de USD 2,32 bilhões, com projeções para 2031 mostrando USD 4,07 bilhões, crescendo a um CAGR de 9,83% no período 2026-2031. Esse crescimento reflete a convergência da demanda por servidores centrados em IA, a transição para arquiteturas de barramento de 48 V em centros de dados de hiperescala e a crescente adoção de estágios de potência integrados em veículos elétricos e automação industrial. Os fabricantes de chips estão consolidando elementos de driver e MOSFET em um único pacote para melhorar a densidade de potência, reduzir parasitas e simplificar os layouts de placas para servidores, ultrabooks e trens de força automotivos. A integração monolítica também está avançando além do silício convencional à medida que as opções de GaN e SiC amadurecem, permitindo operação em tensões mais altas sem comprometer a eficiência. Geograficamente, a Ásia-Pacífico mantém a liderança com base em sua profundidade de fabricação de semicondutores e incentivos políticos, enquanto o Oriente Médio e a região mais ampla do Pacífico estão emergindo como um polo de alto crescimento graças a programas nacionais de industrialização e investimentos em energia renovável.

Principais Conclusões do Relatório

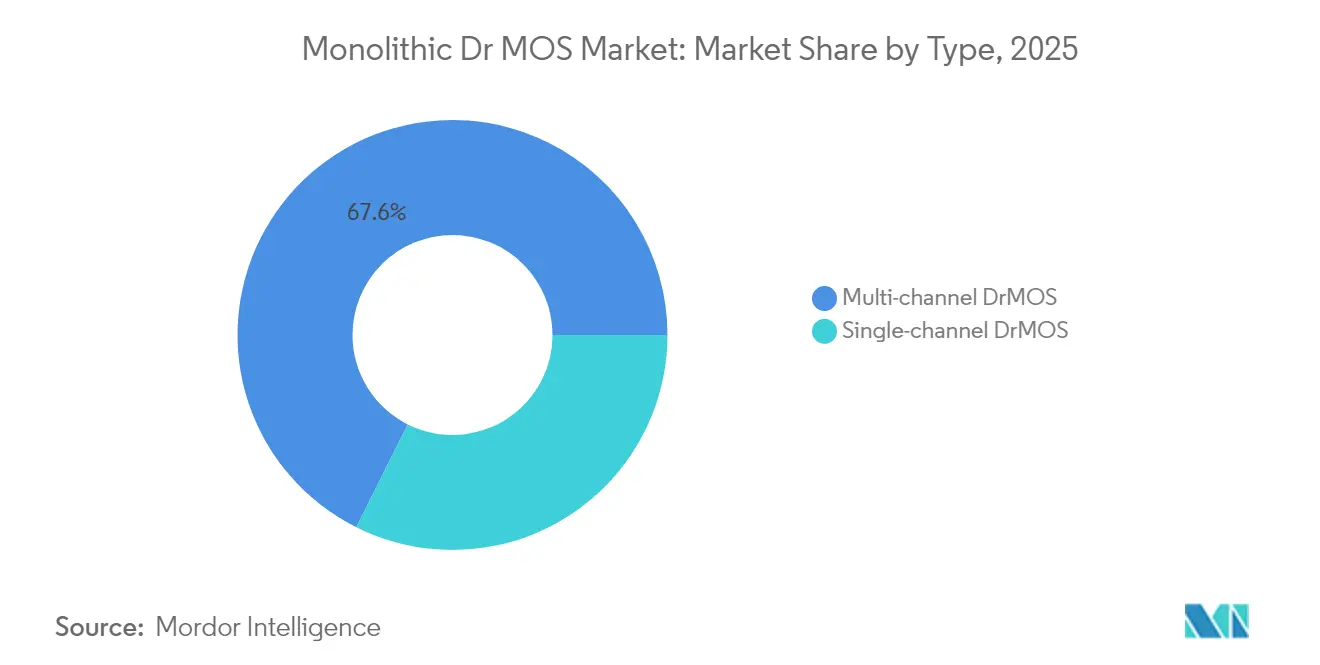

- Por tipo, os dispositivos multicanal lideraram com 67,62% da participação do mercado de DrMOS Monolítico em 2025; as soluções de canal único têm previsão de expansão a um CAGR de 9,66% até 2031.

- Por tipo de embalagem, o QFN capturou 44,55% da participação de receita em 2025; os pacotes BGA têm projeção de crescimento a um CAGR de 10,82% até 2031.

- Por faixa de tensão, os dispositivos de tensão média (20-40 V) representaram 56,60% das vendas de 2025; os produtos com >40 V estão avançando a um CAGR de 11,95% até 2031.

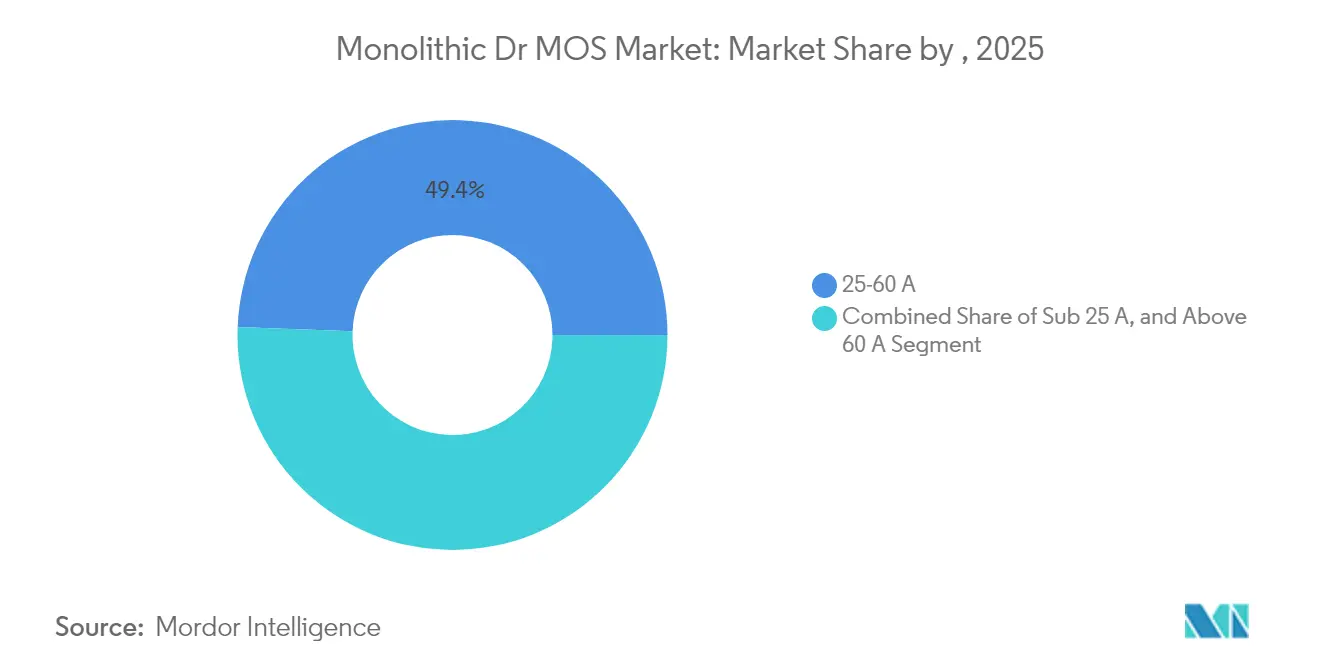

- Por classificação de corrente, a faixa de 25-60 A comandou 49,40% da receita em 2025; os dispositivos acima de 60 A estão crescendo a um CAGR de 12,34%.

- Por usuário final, os centros de dados detiveram 31,55% da receita de 2025, enquanto as aplicações automotivas devem crescer a um CAGR de 13,05% até 2031.

- Infineon, Onsemi e Monolithic Power Systems detiveram coletivamente mais de 40% da receita de 2024, evidenciando uma base de fornecedores moderadamente concentrada.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de DrMOS Monolítico

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento nas implantações de servidores centrados em IA | +3.2% | América do Norte, Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Mudança para arquitetura de barramento de 48 V em centros de dados de hiperescala | +2.8% | Global | Médio prazo (2-4 anos) |

| Carregadores embarcados de VE adotando DrMOS integrado | +1.5% | Europa, América do Norte, Ásia-Pacífico | Médio prazo (2-4 anos) |

| Limites de área térmica em ultrabooks e laptops para jogos | +0.9% | Global | Curto prazo (≤ 2 anos) |

| Incentivos governamentais para automação industrial com eficiência energética | +0.7% | Ásia-Pacífico, Oriente Médio | Médio prazo (2-4 anos) |

| KPIs de eficiência energética para unidades de rádio macro de 5G | +0.6% | Global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento nas Implantações de Servidores Centrados em IA Impulsionando a Adoção de Alta Corrente

Os servidores de IA agora apresentam aceleradores de GPU que consomem até 1.200 W cada, criando uma necessidade estrutural de estágios de potência multifásicos e de alta corrente que mantêm regulação de tensão precisa e desempenho térmico confiável. O AOZ73016QI de 16 fases da Alpha & Omega, projetado com base nas diretrizes NVIDIA OpenVReg16, permite configurações escaláveis de até 48 fases e incorpora telemetria refinada para controle de transientes.[1]Alpha & Omega Semiconductor, "Controlador de 16 Fases Apoia a Inovação em Servidores de IA," Alpha & Omega Semiconductor, aosmd.comTais arquiteturas estão impulsionando ganhos de design rápidos em instalações de nuvem, com os projetistas de sistemas valorizando o compartilhamento granular de corrente, baixo RDS(on) e otimização térmica em nível de pacote que reduzem a formação de pontos quentes em placas-mãe densas de servidores.

Rápida Adoção da Arquitetura de Barramento de 48 V em Centros de Dados de Hiperescala

A migração de 12 V para distribuição de 48 V melhora a eficiência em nível de rack à medida que as cargas de servidores ultrapassam 30 kW. A conversão step-down eficiente e a regulação dinâmica mais precisa são essenciais, levando os OEMs a especificar dispositivos DrMOS com maior tolerância à tensão de entrada, baixas perdas de chaveamento e embalagem avançada que minimiza a indutância de malha. Implementações como a colaboração da Infineon em esquemas de potência centralizada de 800 V mostram o roteiro em direção a tensões de barramento ainda mais altas, colocando ênfase adicional na robustez térmica e na proteção contra sobrecarga em módulos de potência integrados.[2] Infineon Technologies, "Soluções de Potência CoolGaN," Infineon Technologies, infineon.com

Carregadores Embarcados de VE Migrando de MOSFETs Discretos para DrMOS Integrado

Os OEMs automotivos estão substituindo topologias discretas por estágios integrados para aumentar a densidade de potência, encurtar os roteamentos e reduzir a EMI. As variantes de DrMOS baseadas em SiC permitem frequências de chaveamento mais altas, possibilitando magnéticos menores e sistemas mais leves — fundamentais para estender a autonomia do veículo.[3]ROHM Semiconductor, "PMICs Adotados em Projetos de Referência da Telechips," ROHM Semiconductor, rohm.comOs pacotes qualificados conforme AEC-Q101 suportam amplas variações de temperatura e estresse mecânico, posicionando os estágios de potência integrados como blocos de construção críticos na próxima geração de arquiteturas de VE de 800 V e sistemas de carregamento bidirecional.

Restrições de Área Térmica em Ultrabooks e Laptops para Jogos

Chassis mais finos deixam menos fluxo de ar, forçando os reguladores de potência a operar eficientemente sob gradientes de temperatura mais elevados. Os produtos DrMOS com molduras de cobre, drivers de gate otimizados e monitoramento térmico integrado limitam o autoaquecimento, permitindo que os processadores sustentem frequências Turbo por mais tempo. Projetos como o SiC639 da Vishay atingem 93% de eficiência em saídas de 1 V / 40 A, resultando em temperaturas de pacote de 3 °C a 15 °C mais baixas em comparação com estágios discretos anteriores, suportando assim opções de dissipadores de calor mais finos.[4]Monolithic Power Systems, "Apresentação do Dia do Investidor 2025," Monolithic Power Systems, monolithicpower.com

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Sensibilidade à perda de rendimento em embalagem em nível de wafer | −0.8% | Global | Médio prazo (2-4 anos) |

| Qualificação automotiva AEC-Q101 limitada acima de 40 V | −0.5% | Global | Curto prazo (≤ 2 anos) |

| Risco de litígio de propriedade intelectual em torno de topologias de driver | −0.3% | América do Norte, Europa | Médio prazo (2-4 anos) |

| Preocupações com dependência de fornecedor entre OEMs de servidores de Nível 1 | −0.2% | Global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Sensibilidade à Perda de Rendimento em Embalagem em Nível de Wafer para Dispositivos de Alta Corrente

A integração de múltiplos dies para classificações acima de 60 A eleva o risco de defeitos nas interfaces de esferas de solda e camadas de redistribuição. Os dados do Roteiro de Integração Heterogênea ressaltam como a resistência parasita aumenta acentuadamente quando as tolerâncias de alinhamento se desviam, reduzindo a eficiência e elevando as temperaturas de junção. As pilhas de GaN-em-Si ou SiC-em-Si aumentam a complexidade, levando as fábricas a adotar novas resinas de preenchimento e projetos de clipe de cobre para estabilizar o rendimento. Os prêmios de custo resultantes podem inibir a adoção em segmentos de consumo sensíveis ao preço até que os processos amadureçam.

Qualificação Automotiva AEC-Q101 Limitada em Faixas Acima de 40 V

Os estágios integrados de alta tensão ainda enfrentam ciclos de validação prolongados para atender às demandas de confiabilidade automotiva. A escassez de opções totalmente qualificadas acima de 40 V retarda a implantação em inversores de tração e subsistemas de micro-híbridos de 48 V. Os fornecedores estão expandindo os testes de ciclo térmico, o estresse de polarização por umidade e a triagem de polarização reversa em alta temperatura para encurtar os prazos de qualificação, mas as conversões de ganhos de design permanecem condicionadas por processos conservadores de aprovação automotiva.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: A Integração Multicanal Impulsiona a Eficiência

Os dispositivos multicanal geraram 67,62% da receita de 2025, consolidando seu papel como bloco de construção padrão para VRMs de alta corrente em cargas de trabalho de centros de dados e gráficos. O tamanho do mercado de DrMOS Monolítico para implementações multicanal está definido para se expandir em um ritmo sólido à medida que os clusters de GPU migram para topologias de 48 fases que exigem controle sincronizado e balanceamento de corrente. Os engenheiros preferem essas soluções porque drivers compartilhados e FETs de potência fortemente acoplados reduzem a indutância de malha e melhoram a resposta a transientes em até 30% em comparação com configurações discretas.

As variantes de canal único capturaram a participação restante, mas mostram um impulso de CAGR de 9,66%. Menor custo, pegadas compactas e layout mais simples as tornam atraentes para dispositivos portáteis, roteadores Wi-Fi e gateways de IoT. Aprimoramentos contínuos — detecção de corrente zero, tempo morto ajustável e posicionamento de tensão adaptativo — estão reduzindo o diferencial de eficiência em relação a dispositivos maiores, permitindo que os projetistas usem um único estágio de potência em múltiplas placas e encurtem os esforços de qualificação.

Por Tipo de Embalagem: BGA Avança no Gerenciamento Térmico

Os pacotes QFN mantiveram uma fatia de 44,55% da receita de 2025 devido ao seu perfil equilibrado de custo-desempenho. As almofadas expostas embutidas conduzem o calor para PCBs multicamadas, suportando correntes contínuas de até 60 A sem dissipadores de calor externos. O mercado de DrMOS Monolítico se beneficia desse formato maduro porque os montadores contratados globalmente otimizaram as janelas de refluxo e as rotinas de inspeção em torno das pegadas QFN.

Os pacotes BGA e LGA estão crescendo a um CAGR de 10,82%, atendendo a demandas de maior densidade de corrente e maior frequência. Suas juntas de solda em matriz reduzem a indutância de malha e distribuem o calor na placa de forma mais uniforme, permitindo que os estágios ultrapassem 100 A por fase em aceleradores de IA. Os fabricantes de dispositivos estão integrando pilares de cobre, fixação de die com prata sinterizada e tampas de resfriamento direto no lado superior para aumentar ainda mais a capacidade térmica, abrindo portas para conversores em nível de placa acima de 1 kW.

Por Faixa de Tensão: A Versatilidade de Tensão Média Domina

Os dispositivos classificados em 20-40 V entregaram 56,60% das vendas de 2025, refletindo o ponto ideal para controles industriais, placas de telecomunicações e VRMs em PCs clientes. Espera-se que este segmento do tamanho do mercado de DrMOS Monolítico cresça de forma constante à medida que os sistemas de automação de fábrica de 24 V proliferam. O FOM de silício otimizado e os drives de gate mais precisos produzem eficiência acima de 94% em conversões típicas de 12 V de entrada para 1,8 V de saída, mantendo os reguladores frios mesmo em gabinetes selados.

A faixa acima de 40 V registra o maior CAGR de 11,95% até 2031. Os operadores de centros de dados que atualizam para backplanes de 48 V e as redes de carregamento de VE que adicionam plataformas de 800 V requerem estágios integrados que tolerem transientes mais altos enquanto minimizam as perdas de condução. A combinação de FETs de banda proibida mais ampla com drivers CMOS dentro de um único invólucro reduz as perdas de chaveamento e encolhe os componentes magnéticos, tornando esses dispositivos competitivos com módulos de SiC discretos em espaços reduzidos.

Por Classificação de Corrente: A Faixa Média Alimenta o Aumento da Computação

A categoria de 25-60 A deteve 49,40% das remessas de 2025. O silício bem comprovado, o ajuste cuidadoso da carga de gate e as molduras de cobre avançadas conferem a esses estágios um sólido equilíbrio de eficiência e custo para CPUs, DIMMs e controladores de armazenamento. A participação do mercado de DrMOS Monolítico para essa faixa permanece segura à medida que os fabricantes de placas-mãe padronizam em torno de agrupamentos de duas e três fases, produzindo padrões térmicos previsíveis que simplificam o projeto de fluxo de ar.

Os estágios acima de 60 A mostram um CAGR ágil de 12,34%. As placas de IA e as GPUs de alto nível frequentemente consomem mais de 600 A em múltiplas fases, incentivando os projetistas a colocar em paralelo vários módulos com capacidade de 90 A. Os fornecedores estão aproveitando ligações de clipe de cobre mais espessas, tampas de resfriamento no lado superior e dies de GaN com menor RDS(on) para atingir caminhos de condução abaixo de 1 mΩ, garantindo que a queda de tensão permaneça dentro de ±2%. O balanceamento ativo orientado por firmware agora permite um compartilhamento de corrente mais refinado sem amplificadores externos, suportando futuras opções de pacote único de 120 A.

Por Setor de Usuário Final: Centros de Dados Lideram a Revolução de Potência da IA

Os clientes de centros de dados e computação de alto desempenho comandaram 31,55% da receita de 2025. Os operadores de hiperescala estão substituindo agressivamente os estágios discretos por opções integradas para reduzir o espaço na placa, diminuir as perdas de distribuição e aumentar a densidade de potência em nível de rack. O crescimento de dois dígitos nos gastos do segmento sustenta volumes robustos para módulos de 25-60 A e acima de 60 A, sustentando o mercado mais amplo de DrMOS Monolítico.

A demanda automotiva, com um CAGR de 13,05%, reflete os crescentes requisitos de tensão e corrente dos trens de força eletrificados. Os estágios integrados simplificam os projetos de carregador, CC-CC e domínio auxiliar, ao mesmo tempo em que atendem aos critérios ISO 26262 e AEC-Q101. Os eletrônicos de consumo continuam a absorver grandes volumes unitários em smartphones e tablets, onde os estágios de canal único preservam a vida útil da bateria e o espaço da tela. A demanda por automação industrial também está crescendo à medida que os programas de incentivo na Ásia apoiam máquinas com eficiência energética, ampliando o consumo de produtos de 20-40 V.

Análise Geográfica

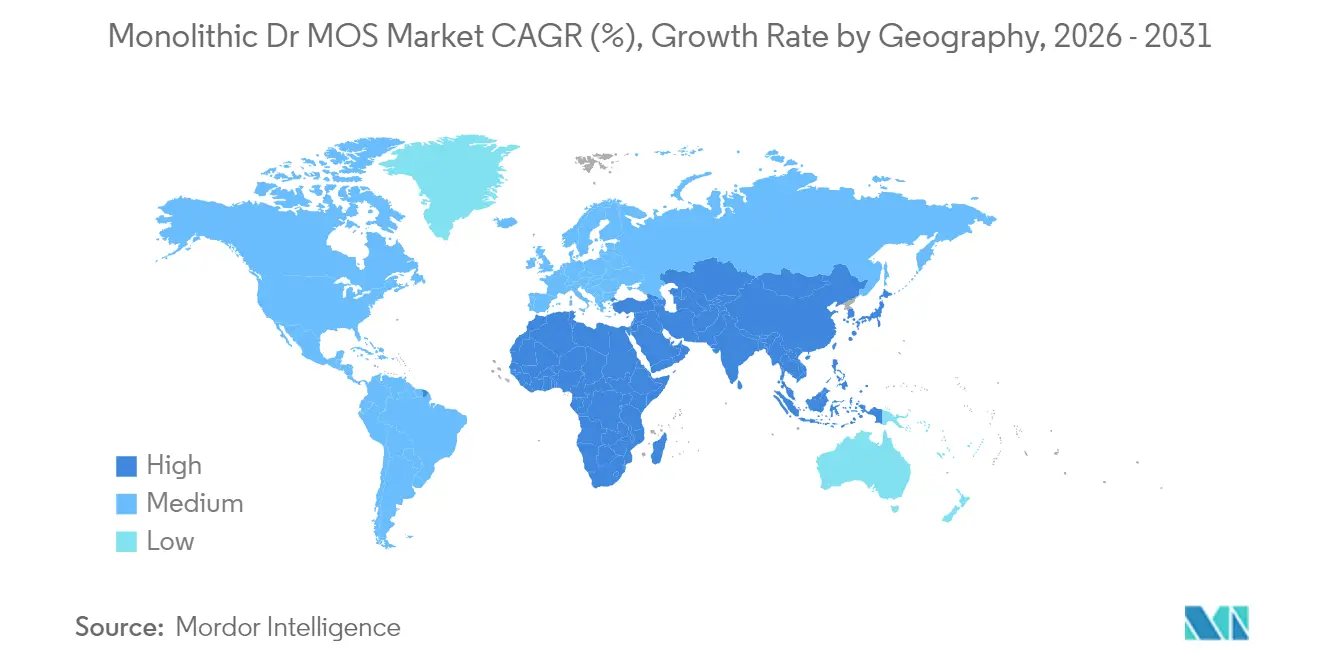

A Ásia-Pacífico reteve uma expressiva participação de 54,55% das remessas de 2025, aproveitando a profunda capacidade de fundição, os parceiros OSAT estabelecidos e os incentivos apoiados pelo Estado para atualizações de fábricas inteligentes. China, Taiwan e Coreia do Sul abrigam extensas instalações de back-end que permitem o fornecimento competitivo em custo de dispositivos de alta corrente. As iniciativas domésticas que subsidiam fábricas de potência de 300 mm e promovem a P&D de banda proibida ampla reforçam ainda mais a posição de liderança regional. A proximidade com os OEMs permite que os fornecedores iterem rapidamente em pinagens personalizadas e contornos de pacote adaptados às marcas locais de servidores e notebooks.

A América do Norte continua como o segundo maior comprador, ancorada por gigantes da nuvem que expandem clusters de GPU e prateleiras de potência de 48 V. Os incentivos federais para relocalizar a fabricação avançada de chips estão impulsionando investimentos em produção de wafer, epitaxia e substrato que melhorarão a resiliência de fornecimento a longo prazo para o mercado de DrMOS Monolítico. A Europa combina um robusto ecossistema de VE com uma forte herança de automação industrial, sustentando a demanda por módulos qualificados para automotivo e de controle de fábrica de 24 V.

O agrupamento do Oriente Médio e Pacífico é a região de crescimento mais rápido, com um CAGR de 10,72%. O programa Alat da Arábia Saudita e os hubs de semicondutores relacionados destinaram orçamentos de vários bilhões de dólares para localizar a montagem de dispositivos de potência e aproveitar os locais alimentados por energia renovável, criando novas bases de clientes para estágios de potência integrados dentro de clusters de eletrônica de potência. América do Sul e África permanecem mercados emergentes onde as atualizações de telecomunicações e as mini-redes solares elevam gradualmente o consumo de dispositivos DrMOS de tensão média.

Cenário Competitivo

O mercado de DrMOS Monolítico é moderadamente concentrado. Infineon, Onsemi e Monolithic Power Systems aproveitam o silício de ponta a ponta, a embalagem e a montagem de módulos para garantir cerca de 40% da receita global. Sua integração vertical permite a rápida transição para processos de clipe de cobre, BGA e GaN híbrido, enquanto protege o fornecimento contra escassez de wafer. Alpha & Omega Semiconductor e ROHM ganham participação por meio do foco em portfólios de SiC de alta tensão e qualificados para automotivo. Os especialistas em embalagem agora estão fazendo parceria com fornecedores de controladores para co-projetar pinagens que maximizam a densidade de corrente sem exceder os orçamentos de camadas de PCB.

A inovação em materiais é um campo de batalha emergente. A topologia CoolGaN da Infineon e a prova de conceito DrGaN da Intel demonstram como as pilhas de GaN-em-Si podem oferecer frequências de chaveamento mais altas com correntes de carga menores, reduzindo as pegadas magnéticas em VRMs. Os depósitos de patentes relacionados a circuitos de driver, prevenção de disparo acidental e telemetria integrada ilustram as crescentes apostas de propriedade intelectual. Ao mesmo tempo, os clientes de hiperescala pressionam por estratégias de múltiplos fornecedores para evitar a dependência de um único fornecedor, obrigando os fornecedores a abrir folhas de dados e alinhar em pegadas compatíveis com pinos para facilitar as qualificações de segunda fonte.

Líderes do Setor de DrMOS Monolítico

Analog Devices, Inc.

Vishay Intertechnology Inc.

Infineon Technologies AG

ON Semiconductor Corporation (Onsemi)

Monolithic Power Systems, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: Alpha & Omega Semiconductor lançou o controlador de 8 fases de saída dupla AOZ98252QI para desktops AMD AM5 e placas gráficas Navi44/48, adicionando modulação de transiente e baixa potência em repouso.

- Abril de 2025: Alpha & Omega Semiconductor garantiu USD 100 milhões para expandir a capacidade de SiC e adquiriu a SiCure Technologies, ampliando seu portfólio de ≥650 V para sistemas de VE e energia.

- Março de 2025: O Dia do Investidor da Monolithic Power Systems divulgou um crescimento médio anual de receita de 24,9% de 2018 a 2024 e uma meta de superar o mercado de DrMOS Monolítico em 10-15% anualmente por meio de P&D diversificada.

- Janeiro de 2025: Alpha & Omega Semiconductor apresentou o controlador de 16 fases AOZ73016QI testado conforme os requisitos NVIDIA OpenVReg16, permitindo VRMs de 48 fases sem complementos externos.

- Dezembro de 2024: Os CIs de gerenciamento de potência da ROHM, incluindo DrMOS qualificado para automotivo, foram selecionados para os SoCs de cockpit Telechips Dolphin3 e Dolphin5, com produção em massa prevista para 2025.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

Nosso estudo define o mercado de DrMOS monolítico como a receita de vendas global de estágios de potência em pacote único nos quais o MOSFET de lado baixo, o MOSFET de lado alto e o driver de gate são co-fabricados ou co-embalados, permitindo entrega de potência de alta densidade e baixa perda em servidores, notebooks, carregadores embarcados de VE e controladores industriais.

Exclusão de Escopo: Soluções que abrigam MOSFETs discretos e drivers externos ou atuam apenas como pontes de meia onda de GaN/SiC foram deixadas fora do nosso universo de dimensionamento.

Visão Geral da Segmentação

- Por Tipo

- DrMOS de Canal Único

- DrMOS Multicanal

- Por Tipo de Embalagem

- BGA

- QFN

- DFN

- LGA

- Por Faixa de Tensão

- Menos de 20 V (Baixa)

- 20-40 V (Média)

- Acima de 40 V (Alta)

- Por Classificação de Corrente

- Até 25 A

- 25-60 A

- Acima de 60 A

- Por Setor de Usuário Final

- Eletrônicos de Consumo

- Centros de Dados e HPC

- Automotivo

- Automação Industrial

- Telecomunicações (5G e Redes)

- Outros

- Por Geografia

- América do Norte

- Europa

- Ásia-Pacífico

- América do Sul

- Oriente Médio

- África

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Os analistas da Mordor realizaram chamadas estruturadas com projetistas de estágios de potência nos Estados Unidos, Taiwan, Alemanha e Israel, juntamente com líderes de compras em ODMs de notebooks e integradores de carregadores de VE. As conversas verificaram a progressão do preço médio de venda de corrente média, a penetração da plataforma de 48 V e as mudanças esperadas no rendimento em nível de wafer que não estavam claras nos registros públicos.

Pesquisa Documental

Começamos minerando conjuntos de dados abertos emitidos por organismos como JEDEC, IPC e Agência Internacional de Energia, que rastreiam padrões de embalagem, remessas de placas e tendências de eletrificação. Tabelas de comércio alfandegário, registros de importação de chips no Volza e vendas trimestrais relatadas em 10-Ks da SEC forneceram fluxos de unidades de referência. As famílias de patentes extraídas pelo Questel e as notícias de ganhos de design compiladas pelo Dow Jones Factiva nos ajudaram a mapear as classes de tensão emergentes. Apresentações de empresas, revistas especializadas e artigos de associações do IPC e OCP forneceram preços médios de venda típicos. Essas fontes ilustram o rastro de evidências; muitas outras referências públicas e pagas apoiaram a validação de dados ao longo da construção.

Dimensionamento de Mercado e Previsão

Aplicamos uma construção de cima para baixo que converte a produção de placas-mãe, servidores e carregadores de VE em soquetes conectáveis de DrMOS, que são então multiplicados por taxas de penetração verificadas e preços médios de venda calibrados. Os totais de fornecedores e as verificações de canal ofereceram pontos de referência de baixo para cima, permitindo-nos ajustar os totais onde as taxas de conexão superaram ou ficaram abaixo das remessas reais. As principais variáveis em nosso modelo incluem: crescimento de remessas de servidores, taxa de adoção de barramento de 48 V, roteiros de espessura de notebooks, perda média de rendimento de wafer, deriva típica de preço médio de venda e instalações regionais de carregadores de VE. Uma regressão multivariada combinada com análise de três cenários projeta cada impulsionador até 2030, com preenchimento de lacunas para segmentos esparsos guiado por proxies regionais ponderados.

Validação de Dados e Ciclo de Atualização

Os resultados passam por varreduras de variância em relação a indicadores independentes e são revisados por pares duas vezes. Os relatórios são atualizados anualmente, enquanto qualquer evento material, como a aceleração de uma nova planta de substrato, aciona uma revisita intermediária para que os clientes recebam nossa visão mais recente.

Por que os Números de Referência de DrMOS Monolítico da Mordor Inspiram Confiança

Os números publicados frequentemente divergem porque as empresas escolhem diferentes combinações de dispositivos, cadências de previsão e bases de moeda. Sinalizamos esses fatores antecipadamente para que os compradores saibam exatamente o que está dentro do nosso conjunto.

As principais lacunas surgem quando outros editores incluem módulos discretos nos totais, aplicam curvas de preço médio de venda planas ou congelam as premissas de taxa de conexão por cinco anos. Nosso modelo atualiza as contagens de soquetes trimestralmente, aplica camadas de erosão de preço médio de venda específicas por região e exclui estágios de potência não integrados, o que explica a maior parte da variância.

Comparação de Referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de diferença |

|---|---|---|

| USD 2,32 B (2025) | ||

| USD 2,85 B (2024) | Consultoria Global A | Agrupa dispositivos DrMOS discretos e monolíticos, sem atualização da taxa de conexão |

| USD 2,10 B (2024) | Revista Especializada B | Usa preços médios de venda uniformes em todas as faixas de corrente, validação primária limitada |

| USD 0,189 B (2023) | Associação Regional C | Cobre apenas segmentos abaixo de 50 A vendidos por distribuidores |

A comparação mostra como a amplitude do escopo, o tratamento do preço médio de venda e a cadência de atualização impulsionam as diferenças nos títulos. Ao fundamentar cada alavanca em variáveis rastreáveis de forma aberta e em contribuições frescas de especialistas, a Mordor entrega uma referência equilibrada na qual os tomadores de decisão podem confiar.

Principais Perguntas Respondidas no Relatório

O que está impulsionando o rápido crescimento do mercado de DrMOS Monolítico?

A entrega eficiente de potência para servidores de IA, a adoção de arquiteturas de 48 V em centros de dados e a mudança para estágios de potência integrados em veículos elétricos alimentam coletivamente um CAGR de 9,83% no período 2026-2031.

Qual segmento atualmente domina o tamanho do mercado de DrMOS Monolítico?

Os dispositivos multicanal dominam com 67,62% de participação de receita em 2025, devido à sua adequação para VRMs de alta corrente e multifásicos em servidores e placas gráficas.

Como os dispositivos de GaN e SiC estão influenciando o setor de DrMOS Monolítico?

Os materiais de banda proibida mais ampla permitem frequências de chaveamento mais altas e classificações de tensão maiores, permitindo que os estágios integrados atendam a racks de 48 V e sistemas de VE de 800 V com mais eficiência do que os projetos de silício tradicionais.

Por que a Ásia-Pacífico é a região líder para o crescimento do mercado de DrMOS Monolítico?

A região abriga extensa capacidade de fabricação de wafer e embalagem avançada, beneficia-se de incentivos governamentais e fornece uma grande base de demanda doméstica nos setores de centros de dados, automotivo e consumo.

Qual tendência de embalagem é mais importante para os dispositivos DrMOS de próxima geração?

Os formatos BGA e LGA estão ganhando destaque porque suas interconexões tridimensionais reduzem a indutância e distribuem o calor, permitindo estágios de potência acima de 100 A necessários para computação de alto desempenho e aceleradores de IA.

Página atualizada pela última vez em: