Monolithic DrMOS Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

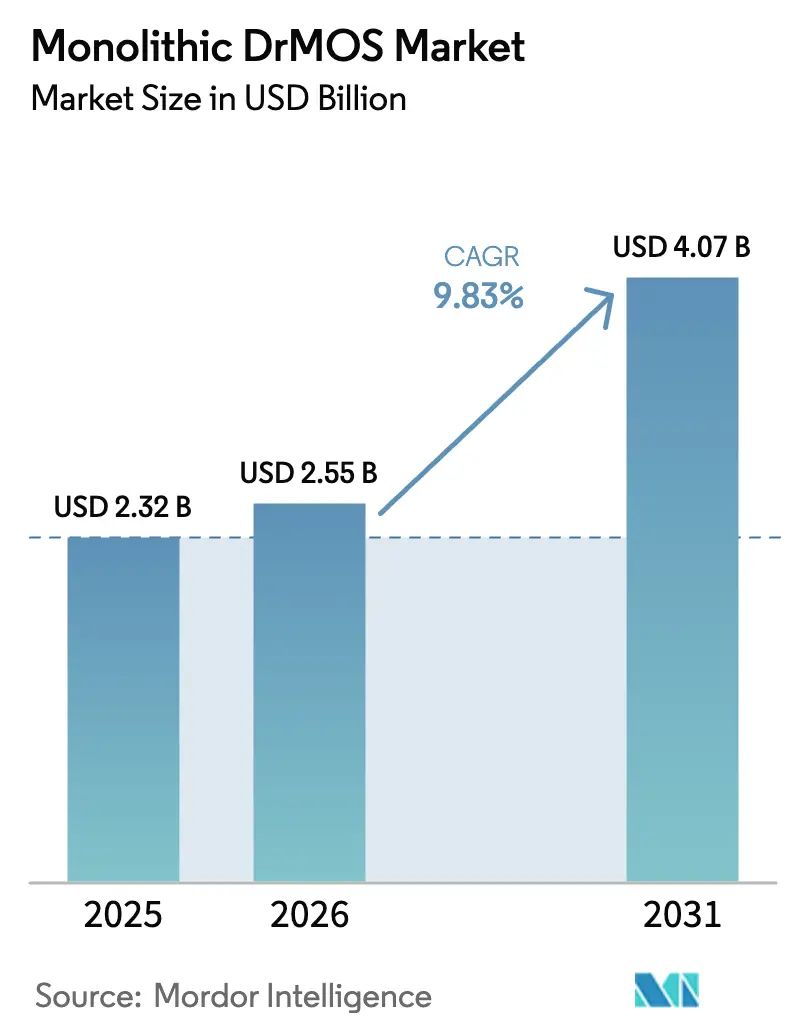

| Marktgröße (2026) | 2.55 Milliarden US-Dollar |

| Marktgröße (2031) | 4.07 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.83% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Monolithic DrMOS Marktanalyse von Mordor Intelligence

Die Monolithic DrMOS Marktgröße wird im Jahr 2026 auf 2,55 Milliarden USD geschätzt, ausgehend von einem Wert von 2,32 Milliarden USD im Jahr 2025, mit Projektionen für 2031 von 4,07 Milliarden USD, was einem Wachstum von 9,83 % CAGR über den Zeitraum 2026–2031 entspricht. Dieses Wachstum spiegelt die Konvergenz von KI-zentrierter Servernachfrage, den Übergang zu 48-V-Busarchitekturen in hyperscale Rechenzentren sowie die zunehmende Einführung integrierter Leistungsstufen in Elektrofahrzeugen und der industriellen Automatisierung wider. Chiphersteller konsolidieren Treiber- und MOSFET-Elemente in einem einzigen Gehäuse, um die Leistungsdichte zu verbessern, Parasitäreffekte zu reduzieren und Platinendesigns für Server, Ultrabooks und Antriebsstränge von Kraftfahrzeugen zu vereinfachen. Die monolithische Integration geht auch über konventionelles Silizium hinaus, da GaN- und SiC-Optionen reifen und einen Betrieb bei höheren Spannungen ohne Effizienzeinbußen ermöglichen. Geografisch gesehen behält der asiatisch-pazifische Raum die Führungsposition aufgrund seiner Tiefe in der Halbleiterfertigung und politischer Anreize, während der Nahe Osten und der weitere pazifische Raum als Hochwaschstumszentrum dank nationaler Industrialisierungsprogramme und Investitionen in erneuerbare Energien aufstrebt.

Wichtigste Erkenntnisse des Berichts

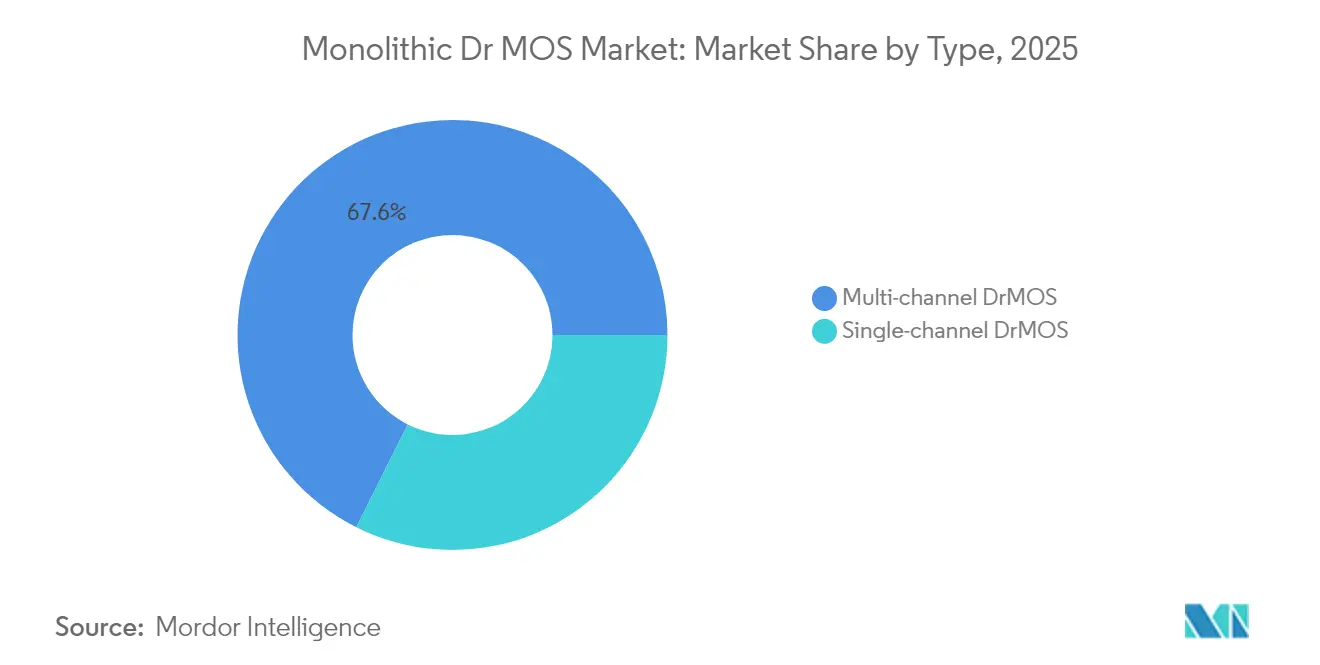

- Nach Typ führten Mehrkanal-Geräte mit einem Anteil von 67,62 % am Monolithic DrMOS Marktanteil im Jahr 2025; Einkanal-Lösungen werden voraussichtlich bis 2031 mit einer CAGR von 9,66 % wachsen.

- Nach Gehäusetyp erzielte QFN im Jahr 2025 einen Umsatzanteil von 44,55 %; BGA-Gehäuse werden voraussichtlich bis 2031 mit einer CAGR von 10,82 % wachsen.

- Nach Spannungsbereich entfielen auf Mittelspannungsgeräte (20–40 V) 56,60 % des Umsatzes im Jahr 2025; Produkte mit >40 V verzeichnen bis 2031 eine CAGR von 11,95 %.

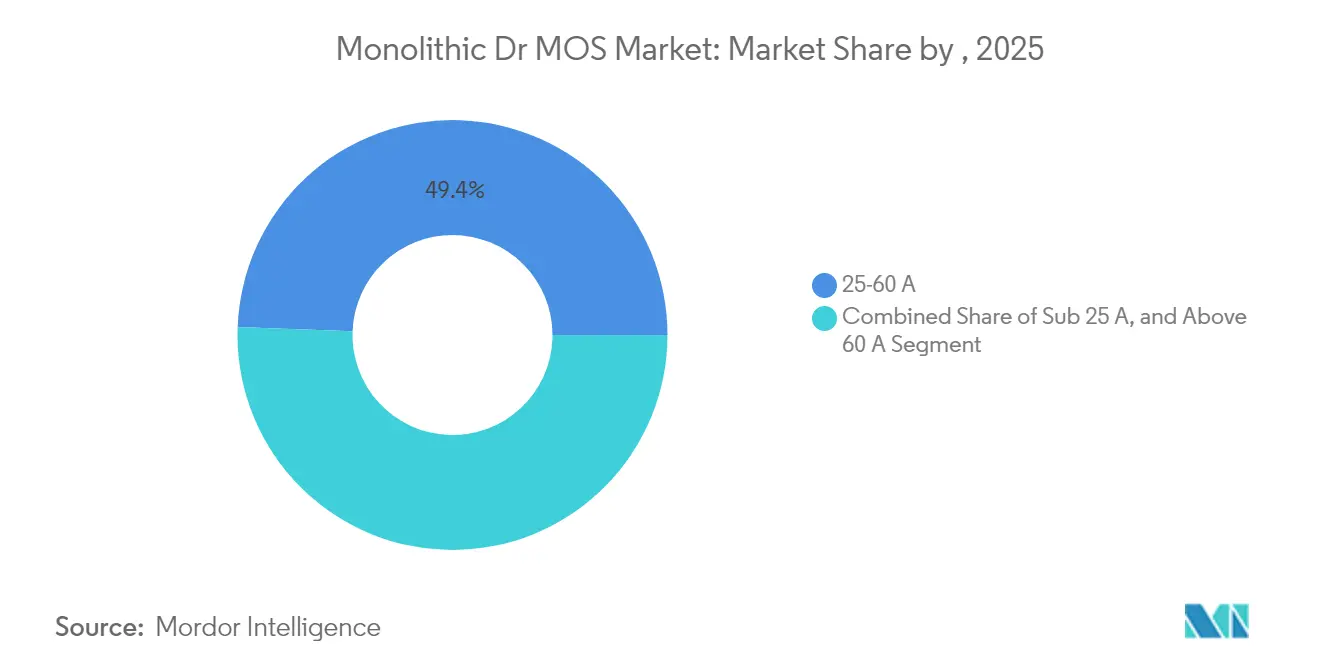

- Nach Strombelastbarkeit dominierte das Band 25–60 A mit 49,40 % des Umsatzes im Jahr 2025; Geräte über 60 A steigen mit einer CAGR von 12,34 %.

- Nach Endverbraucher hielten Rechenzentren 31,55 % des Umsatzes im Jahr 2025, während Automobilanwendungen bis 2031 mit einer CAGR von 13,05 % wachsen sollen.

- Infineon, Onsemi und Monolithic Power Systems hielten gemeinsam mehr als 40 % des Umsatzes im Jahr 2024 und unterstreichen damit eine moderat konzentrierte Lieferantenbasis.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Monolithic DrMOS Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg KI-zentrierter Serverbereitstellungen | +3.2% | Nordamerika, asiatisch-pazifischer Raum | Kurzfristig (≤ 2 Jahre) |

| Umstieg auf 48-V-Busarchitektur in hyperscale Rechenzentren | +2.8% | Global | Mittelfristig (2–4 Jahre) |

| Einführung von integriertem DrMOS in bordeigenen Ladegeräten von Elektrofahrzeugen | +1.5% | Europa, Nordamerika, asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Thermische Platzbeschränkungen in Ultrabooks und Gaming-Laptops | +0.9% | Global | Kurzfristig (≤ 2 Jahre) |

| Staatliche Anreize für energieeffiziente industrielle Automatisierung | +0.7% | Asiatisch-pazifischer Raum, Naher Osten | Mittelfristig (2–4 Jahre) |

| Energieeffizienz-KPIs für 5G-Makro-Funkeinheiten | +0.6% | Global | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg KI-zentrierter Serverbereitstellungen treibt Hochstromadoption voran

KI-Server verfügen heute über GPU-Beschleuniger, die jeweils bis zu 1.200 W verbrauchen, was einen strukturellen Bedarf an mehrphasigen Hochstrom-Leistungsstufen schafft, die eine enge Spannungsregelung und zuverlässige thermische Leistung aufrechterhalten. Der 16-Phasen-AOZ73016QI von Alpha & Omega, der auf den NVIDIA OpenVReg16-Richtlinien basiert, ermöglicht skalierbare Konfigurationen bis zu 48 Phasen und integriert eine feinkörnige Telemetrie für die Transientensteuerung.[1]Alpha & Omega Semiconductor, "16-Phasen-Controller unterstützt KI-Server-Innovation," Alpha & Omega Semiconductor, aosmd.comSolche Architekturen treiben schnelle Design-Wins in Cloud-Einrichtungen voran, wobei Systemdesigner die granulare Stromaufteilung, den niedrigen RDS(on) und die thermische Optimierung auf Gehäuseebene schätzen, die die Hotspot-Bildung auf dichten Server-Hauptplatinen reduzieren.

Schnelle Einführung der 48-V-Busarchitektur in hyperscale Rechenzentren

Die Migration von 12 V auf 48 V Verteilung verbessert die Effizienz auf Rack-Ebene, da die Server-Lasten über 30 kW steigen. Eine effiziente Abwärtskonvertierung und eine engere dynamische Regelung sind unerlässlich, was OEMs dazu veranlasst, DrMOS-Geräte mit höherer Eingangsspannungstoleranz, geringen Schaltverlusten und fortschrittlicher Verpackung zu spezifizieren, die die Schleifeninduktivität minimiert. Implementierungen wie die Zusammenarbeit von Infineon an 800-V-zentralisierten Leistungskonzepten zeigen den Fahrplan hin zu noch höheren Busspannungen und legen zusätzlichen Wert auf thermische Robustheit und Überlastschutz in integrierten Leistungsmodulen.[2] Infineon Technologies, "CoolGaN Leistungslösungen," Infineon Technologies, infineon.com

Umstieg bordeigener Ladegeräte von Elektrofahrzeugen von diskreten MOSFETs auf integrierten DrMOS

Automobil-OEMs ersetzen diskrete Topologien durch integrierte Stufen, um die Leistungsdichte zu steigern, Leitungswege zu verkürzen und elektromagnetische Störungen zu reduzieren. SiC-basierte DrMOS-Varianten ermöglichen höhere Schaltfrequenzen, was kleinere Magnete und leichtere Systeme erlaubt – entscheidend für die Verlängerung der Fahrzeugreichweite.[3]ROHM Semiconductor, "PMICs in Telechips-Referenzdesigns eingesetzt," ROHM Semiconductor, rohm.comNach AEC-Q101 qualifizierte Gehäuse halten weite Temperaturschwankungen und mechanische Belastungen stand und positionieren integrierte Leistungsstufen als kritische Bausteine in der nächsten Generation von 800-V-Elektrofahrzeugarchitekturen und bidirektionalen Ladesystemen.

Thermische Platzbeschränkungen in Ultrabooks und Gaming-Laptops

Dünnere Gehäuse lassen weniger Luftstrom zu und zwingen Leistungsregler, unter höheren Temperaturgradienten effizient zu arbeiten. DrMOS-Produkte mit Kupfer-Leadframes, optimierten Gate-Treibern und integrierter Temperaturüberwachung begrenzen die Eigenerwärmung und ermöglichen es Prozessoren, Turbo-Frequenzen länger aufrechtzuerhalten. Designs wie Vishays SiC639 erreichen 93 % Effizienz bei 1-V-/40-A-Ausgängen, was im Vergleich zu früheren diskreten Stufen zu 3 °C–15 °C niedrigeren Gehäusetemperaturen führt und damit schlankere Kühlkörperoptionen unterstützt.[4]Monolithic Power Systems, "Investor Day 2025 Präsentation," Monolithic Power Systems, monolithicpower.com

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ausschussempfindlichkeit bei der Verpackung auf Wafer-Ebene | −0.8% | Global | Mittelfristig (2–4 Jahre) |

| Begrenzte AEC-Q101-Qualifikation für Kraftfahrzeuge bei > 40 V | −0.5% | Global | Kurzfristig (≤ 2 Jahre) |

| IP-Rechtsstreitrisiko rund um Treibertopologien | −0.3% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Bedenken hinsichtlich Lieferantenabhängigkeit bei Tier-1-Server-OEMs | −0.2% | Global | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausschussempfindlichkeit bei der Verpackung auf Wafer-Ebene für Hochstromgeräte

Die Integration mehrerer Chips für Nennwerte von >60 A erhöht das Fehlerrisiko an Lötball- und Umverteilungsschicht-Schnittstellen. Daten des Heterogeneous Integration Roadmap unterstreichen, wie der Parallelwiderstand stark ansteigt, wenn Ausrichtungstoleranzen nachlassen, was die Effizienz verringert und die Sperrschichttemperaturen erhöht. GaN-auf-Si- oder SiC-auf-Si-Stapel erhöhen die Komplexität und veranlassen Halbleiterfabriken, neue Unterfüllharze und Kupferclip-Designs einzusetzen, um die Ausbeute zu stabilisieren. Die daraus resultierenden Kostenaufschläge können die Einführung in preissensiblen Verbrauchersegmenten verzögern, bis die Prozesse ausgereift sind.

Begrenzte AEC-Q101-Qualifikation für Kraftfahrzeuge bei > 40 V Bereichen

Hochspannungsintegrierte Stufen stehen noch vor langen Validierungszyklen, um die Zuverlässigkeitsanforderungen der Automobilindustrie zu erfüllen. Die Knappheit vollständig qualifizierter Optionen über 40 V verlangsamt den Einsatz in Traktionswechselrichtern und 48-V-Mild-Hybrid-Subsystemen. Lieferanten erweitern Thermozyklusprüfungen, Feuchtigkeits-Bias-Stresstests und Hochtemperatur-Sperr-Bias-Screenings, um Qualifikationszeiträume zu verkürzen, doch Design-Win-Konvertierungen bleiben durch konservative Automobilgenehmigungsprozesse eingeschränkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Mehrkanal-Integration treibt Effizienz voran

Mehrkanal-Geräte generierten 67,62 % des Umsatzes im Jahr 2025 und festigten ihre Rolle als Standard-Baustein für Hochstrom-VRMs in Rechenzentren und Grafik-Workloads. Die Monolithic DrMOS Marktgröße für Mehrkanal-Implementierungen soll in einem soliden Tempo wachsen, da GPU-Cluster auf 48-Phasen-Topologien umsteigen, die eine synchronisierte Steuerung und Stromaufteilung erfordern. Ingenieure bevorzugen diese Lösungen, weil gemeinsame Treiber und eng gekoppelte Leistungs-FETs die Schleifeninduktivität senken und das Transientenverhalten im Vergleich zu diskreten Konfigurationen um bis zu 30 % verbessern.

Einkanal-Varianten erfassten den verbleibenden Anteil, zeigen jedoch eine CAGR-Dynamik von 9,66 %. Niedrigere Kosten, kompakte Abmessungen und ein einfacheres Layout machen sie attraktiv für tragbare Geräte, WLAN-Router und IoT-Gateways. Kontinuierliche Verbesserungen – Nullstromdetektion, einstellbare Totzeit und adaptive Spannungspositionierung – verringern das Effizienzgefälle gegenüber größeren Geräten und ermöglichen es Designern, eine einzige Leistungsstufe über mehrere Platinen hinweg zu verwenden und den Qualifikationsaufwand zu reduzieren.

Nach Gehäusetyp: BGA verbessert das Wärmemanagement

QFN-Gehäuse hielten im Jahr 2025 einen Anteil von 44,55 % am Umsatz aufgrund ihres ausgewogenen Kosten-Leistungs-Profils. Eingebettete freiliegende Pads leiten Wärme in mehrlagige Leiterplatten, was Dauerströme bis zu 60 A ohne externe Kühlkörper unterstützt. Der Monolithic DrMOS Markt profitiert von diesem ausgereiften Format, da Vertragsmontagebetriebe weltweit Reflow-Fenster und Inspektionsroutinen für QFN-Footprints optimiert haben.

BGA- und LGA-Gehäuse steigen mit einer CAGR von 10,82 % und adressieren höhere Stromdichte- und Hochfrequenzanforderungen. Ihre angeordneten Lötverbindungen reduzieren die Schleifeninduktivität und verteilen die Wärme gleichmäßiger in die Platine, sodass Stufen in KI-Beschleunigern über 100 A pro Phase hinausgehen können. Gerätehersteller integrieren Kupferpfeiler, gesintertes Silber-Die-Attach und direkte Kühldeckel auf der Oberseite, um die thermische Leistungsfähigkeit weiter zu steigern und Türen für Wandler auf Platinenebene mit >1 kW zu öffnen.

Nach Spannungsbereich: Mittelspannungsvielseitigkeit dominiert

Geräte mit 20–40 V lieferten 56,60 % des Umsatzes im Jahr 2025 und spiegeln den optimalen Bereich für industrielle Steuerungen, Telekommunikationsplatinen und VRMs auf Client-PCs wider. Dieser Bereich der Monolithic DrMOS Marktgröße soll stetig wachsen, da sich 24-V-Fabrikautomatisierungssysteme verbreiten. Optimiertes Silizium-FOM und engere Gate-Treiber erzielen eine Effizienz von über 94 % bei typischen 12-V-Eingang-zu-1,8-V-Ausgang-Konvertierungen und halten Regler auch in versiegelten Gehäusen kühl.

Die >40-V-Klasse verzeichnet die höchste CAGR von 11,95 % bis 2031. Rechenzentrumsbetreiber, die auf 48-V-Backplanes aufrüsten, und Elektrofahrzeug-Ladenetze, die 800-V-Plattformen hinzufügen, benötigen integrierte Stufen, die höhere Transienten tolerieren und gleichzeitig Leitverluste minimieren. Die Kombination von Breitbandlücken-FETs mit CMOS-Treibern in einem einzigen Gehäuse reduziert Schaltverluste und verkleinert magnetische Komponenten, was diese Geräte in engen Räumen gegenüber diskreten SiC-Modulen wettbewerbsfähig macht.

Nach Strombelastbarkeit: Mittlerer Bereich treibt den Rechenboom an

Die Kategorie 25–60 A hielt 49,40 % der Lieferungen im Jahr 2025. Bewährtes Silizium, sorgfältige Gate-Ladungsabstimmung und fortschrittliche Kupfer-Leadframes verleihen diesen Stufen ein solides Gleichgewicht aus Effizienz und Kosten für CPUs, DIMMs und Speichercontroller. Der Monolithic DrMOS Marktanteil für dieses Band bleibt stabil, da Hauptplatinenhersteller Dual- und Dreiphasengruppen standardisieren und vorhersehbare thermische Muster erzeugen, die das Luftstromdesign vereinfachen.

Stufen über 60 A zeigen eine lebhafte CAGR von 12,34 %. KI-Karten und Top-Tier-GPUs ziehen häufig >600 A über mehrere Phasen, was Designer dazu veranlasst, mehrere 90-A-fähige Module parallel zu schalten. Lieferanten nutzen dickere Kupferclip-Verbindungen, Kühldeckel auf der Oberseite und GaN-Chips mit niedrigerem RDS(on), um <1-mΩ-Leitungspfade zu erreichen und sicherzustellen, dass der Spannungsabfall innerhalb von ±2 % bleibt. Firmware-gesteuertes aktives Balancing ermöglicht jetzt eine feinere Stromaufteilung ohne externe Verstärker und unterstützt zukünftige 120-A-Einzelgehäuse-Optionen.

Nach Endverbraucherbranche: Rechenzentren führen die KI-Leistungsrevolution an

Rechenzentren und Hochleistungsrechenkunden beanspruchten 31,55 % des Umsatzes im Jahr 2025. Hyperscale-Betreiber ersetzen diskrete Stufen aggressiv durch integrierte Optionen, um Platinenplatz zu sparen, Verteilungsverluste zu reduzieren und die Leistungsdichte auf Rack-Ebene zu steigern. Das zweistellige Ausgabenwachstum des Segments unterstützt robuste Volumina für 25–60-A- und >60-A-Module gleichermaßen und stützt den breiteren Monolithic DrMOS Markt.

Die Automobilnachfrage mit einer CAGR von 13,05 % spiegelt die steigenden Spannungs- und Stromanforderungen elektrifizierter Antriebsstränge wider. Integrierte Stufen vereinfachen Ladegerät-, DC-DC- und Hilfsdomänendesigns und erfüllen gleichzeitig die ISO-26262- und AEC-Q101-Kriterien. Die Unterhaltungselektronik absorbiert weiterhin große Stückzahlen in Smartphones und Tablets, wo Einkanal-Stufen die Akkulaufzeit und den Bildschirmplatz erhalten. Die Nachfrage nach industrieller Automatisierung steigt ebenfalls, da Anreizprogramme in Asien energieeffiziente Maschinen unterstützen und den Verbrauch von 20–40-V-Produkten steigern.

Geografische Analyse

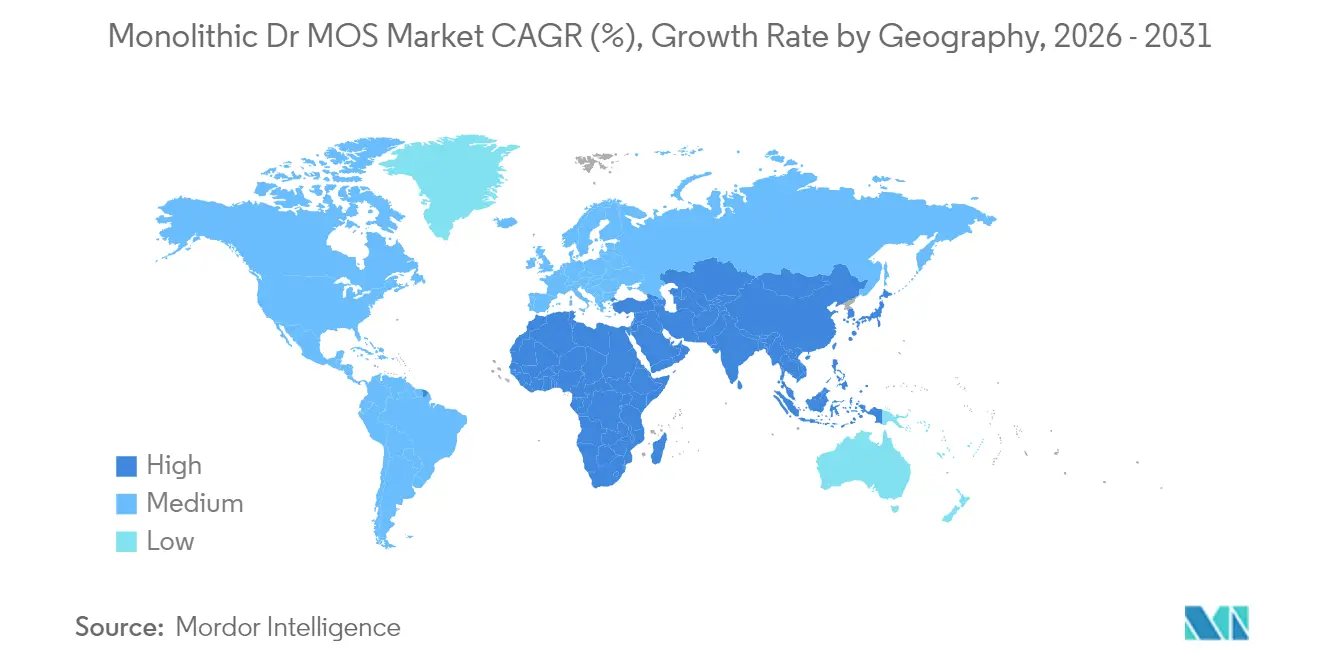

Der asiatisch-pazifische Raum behielt mit 54,55 % der Lieferungen im Jahr 2025 eine beherrschende Stellung und nutzte dabei tiefe Foundry-Kapazitäten, etablierte OSAT-Partner und staatlich geförderte Anreize für Smart-Factory-Upgrades. China, Taiwan und Südkorea beherbergen umfangreiche Backend-Einrichtungen, die eine kosteneffiziente Versorgung mit Hochstromgeräten ermöglichen. Inländische Initiativen, die 300-mm-Leistungsfabriken subventionieren und Breitbandlücken-F&E fördern, stärken die regionale Führungsposition weiter. Die OEM-Nähe ermöglicht es Lieferanten, schnell auf benutzerdefinierte Pin-Belegungen und Gehäuseumrisse zu iterieren, die auf lokale Server- und Notebook-Marken zugeschnitten sind.

Nordamerika bleibt der zweitgrößte Käufer, verankert durch Cloud-Giganten, die GPU-Cluster und 48-V-Leistungsregale ausbauen. Bundesanreize zur Rückverlagerung der fortschrittlichen Chipfertigung veranlassen Investitionen in Wafer-, Epitaxie- und Substratproduktion, die die langfristige Versorgungsresilienz für den Monolithic DrMOS Markt verbessern werden. Europa kombiniert ein robustes Elektrofahrzeug-Ökosystem mit einer starken industriellen Automatisierungstradition und unterstützt die Nachfrage nach automobil-qualifizierten und 24-V-Fabriksteuerungsmodulen.

Die Gruppe Naher Osten und Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 10,72 %. Das Alat-Programm Saudi-Arabiens und verwandte Halbleiterzentren haben Budgets in Milliardenhöhe bereitgestellt, um die Montage von Leistungsgeräten zu lokalisieren und erneuerbar betriebene Standorte zu nutzen, wodurch neue Kundenstämme für integrierte Leistungsstufen innerhalb von Leistungselektronik-Clustern entstehen. Südamerika und Afrika bleiben aufstrebende Märkte, in denen Telekommunikations-Upgrades und solare Mini-Netze den Verbrauch von Mittelspannungs-DrMOS-Geräten schrittweise steigern.

Wettbewerbslandschaft

Der Monolithic DrMOS Markt ist moderat konzentriert. Infineon, Onsemi und Monolithic Power Systems nutzen durchgängiges Silizium, Verpackung und Modulassemblierung, um rund 40 % des globalen Umsatzes zu sichern. Ihre vertikale Integration ermöglicht einen schnellen Übergang zu Kupferclip-, BGA- und hybriden GaN-Prozessen und schützt gleichzeitig die Versorgung vor Wafer-Engpässen. Alpha & Omega Semiconductor und ROHM gewinnen Marktanteile durch den Fokus auf Hochspannungs-SiC- und automobil-qualifizierte Portfolios. Verpackungsspezialisten arbeiten jetzt mit Controller-Anbietern zusammen, um Pin-Belegungen gemeinsam zu entwickeln, die die Stromdichte maximieren, ohne die PCB-Lagenbudgets zu überschreiten.

Materialinnovation ist ein aufstrebendes Wettbewerbsfeld. Infineons CoolGaN-Topologie und Intels DrGaN-Machbarkeitsnachweis zeigen, wie GaN-auf-Si-Stapel höhere Schaltfrequenzen mit niedrigeren Ladeströmen liefern können, was magnetische Footprints in VRMs verkleinert. Patentanmeldungen im Zusammenhang mit Treiberschaltungen, Durchschussvermeidung und integrierter Telemetrie verdeutlichen die steigenden IP-Einsätze. Gleichzeitig drängen hyperscale Kunden auf Multi-Sourcing-Strategien, um Lieferantenabhängigkeit zu vermeiden, was Lieferanten zwingt, Datenblätter zu öffnen und sich auf pin-kompatible Footprints auszurichten, um Zweitquellen-Qualifikationen zu erleichtern.

Marktführer im Bereich Monolithic DrMOS

Analog Devices, Inc.

Vishay Intertechnology Inc.

Infineon Technologies AG

ON Semiconductor Corporation (Onsemi)

Monolithic Power Systems, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: Alpha & Omega Semiconductor stellte den dualen 8-Phasen-Controller AOZ98252QI für AMD-AM5-Desktops und Navi44/48-Grafikkarten vor und fügte Transientenmodulation und niedrigen Ruhestrom hinzu.

- April 2025: Alpha & Omega Semiconductor sicherte sich 100 Millionen USD zur Erweiterung der SiC-Kapazität und übernahm SiCure Technologies, wodurch das Portfolio für ≥650 V für Elektrofahrzeuge und Energiesysteme erweitert wurde.

- März 2025: Der Investor Day von Monolithic Power Systems gab ein durchschnittliches jährliches Umsatzwachstum von 24,9 % von 2018 bis 2024 bekannt und ein Ziel, den Monolithic DrMOS Markt durch diversifizierte F&E jährlich um 10–15 % zu übertreffen.

- Januar 2025: Alpha & Omega Semiconductor stellte den 16-Phasen-Controller AOZ73016QI vor, der gegen NVIDIA-OpenVReg16-Anforderungen getestet wurde und 48-Phasen-VRMs ohne externe Zusätze ermöglicht.

- Dezember 2024: ROHMs Leistungsmanagement-ICs, einschließlich automobil-qualifizierter DrMOS, wurden für Telechips Dolphin3- und Dolphin5-Cockpit-SoCs ausgewählt, wobei die Massenproduktion für 2025 geplant ist.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den Monolithic DrMOS Markt als den globalen Umsatz aus Einzelgehäuse-Leistungsstufen, bei denen der Low-Side-MOSFET, der High-Side-MOSFET und der Gate-Treiber gemeinsam gefertigt oder gemeinsam verpackt sind, was eine hochdichte, verlustarme Leistungsversorgung in Servern, Notebooks, bordeigenen Ladegeräten für Elektrofahrzeuge und industriellen Steuerungen ermöglicht.

Ausschluss aus dem Umfang: Lösungen, die diskrete MOSFETs und externe Treiber beherbergen oder nur als GaN/SiC-Halbbrücken fungieren, wurden außerhalb unseres Bewertungsuniversums gelassen.

Segmentierungsübersicht

- Nach Typ

- Einkanal-DrMOS

- Mehrkanal-DrMOS

- Nach Gehäusetyp

- BGA

- QFN

- DFN

- LGA

- Nach Spannungsbereich

- Unter 20 V (Niedrig)

- 20–40 V (Mittel)

- Über 40 V (Hoch)

- Nach Strombelastbarkeit

- Bis zu 25 A

- 25–60 A

- Über 60 A

- Nach Endverbraucherbranche

- Unterhaltungselektronik

- Rechenzentren und HPC

- Automobil

- Industrielle Automatisierung

- Telekommunikation (5G und Netzwerke)

- Sonstige

- Nach Geografie

- Nordamerika

- Europa

- Asiatisch-pazifischer Raum

- Südamerika

- Naher Osten

- Afrika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten führten strukturierte Gespräche mit Leistungsstufen-Designern in den Vereinigten Staaten, Taiwan, Deutschland und Israel sowie mit Beschaffungsleitern bei Notebook-ODMs und Integratoren von Ladegeräten für Elektrofahrzeuge. Die Gespräche verifizierten die Entwicklung der mittleren Stückpreise, die Durchdringung der 48-V-Plattform und erwartete Verschiebungen bei der Ausbeute auf Wafer-Ebene, die in öffentlichen Einreichungen unklar waren.

Sekundärforschung

Wir begannen mit der Auswertung offener Datensätze, die von Gremien wie JEDEC, IPC und der Internationalen Energieagentur herausgegeben wurden und Verpackungsstandards, Platinenlieferungen und Elektrifizierungstrends verfolgen. Zolltabellen, Chip-Importprotokolle auf Volza und vierteljährliche Umsätze aus SEC-10-K-Berichten lieferten grundlegende Einheitenflüsse. Patentfamilien, die über Questel abgerufen wurden, und Design-Win-Nachrichten, die über Dow Jones Factiva zusammengestellt wurden, halfen uns, aufkommende Spannungsklassen zu kartieren. Unternehmenspräsentationen, Fachzeitschriften und Verbandspapiere von IPC und OCP lieferten typische Stückpreise. Diese Quellen veranschaulichen den Beweispfad; viele weitere öffentliche und kostenpflichtige Referenzen unterstützten die Datenvalidierung während des gesamten Aufbaus.

Marktgrößenbestimmung und Prognose

Wir wendeten einen Top-down-Ansatz an, der Hauptplatinen-, Server- und Ladegeräteproduktion für Elektrofahrzeuge in DrMOS-anschließbare Sockel umwandelt, die dann mit verifizierten Penetrationsraten und kalibrierten Stückpreisen multipliziert werden. Lieferanten-Rollups und Kanalprüfungen boten Bottom-up-Referenzpunkte und ermöglichten es uns, Gesamtwerte anzupassen, wo Anschlussraten die tatsächlichen Lieferungen über- oder unterschritten. Zu den Schlüsselvariablen in unserem Modell gehören: Wachstum der Serverlieferungen, Adoptionsrate der 48-V-Bus-Architektur, Roadmaps für Notebook-Dicke, durchschnittlicher Ausschussverlust bei Wafern, typische Stückpreisdrift und regionale Installationen von Ladegeräten für Elektrofahrzeuge. Eine multivariate Regression kombiniert mit einer Drei-Szenario-Analyse projiziert jeden Treiber bis 2030, wobei Lückenfüllungen für spärliche Segmente durch gewichtete regionale Proxys geleitet werden.

Datenvalidierung und Aktualisierungszyklus

Ergebnisse werden Varianzprüfungen gegenüber unabhängigen Indikatoren unterzogen und zweimal von Fachkollegen überprüft. Berichte werden jährlich aktualisiert, während jedes wesentliche Ereignis, wie z. B. die Hochfahrung einer neuen Substratanlage, einen zwischenzeitlichen Überblick auslöst, damit Kunden unsere aktuellste Einschätzung erhalten.

Warum Mordors Monolithic DrMOS Basiszahlen Vertrauen einflößen

Veröffentlichte Zahlen weichen oft ab, weil Unternehmen unterschiedliche Gerätekombinationen, Prognosekadenz und Währungsbasen wählen. Wir weisen auf diese Faktoren im Voraus hin, damit Käufer genau wissen, was in unserem Warenkorb enthalten ist.

Wesentliche Lücken entstehen, wenn andere Herausgeber diskrete Module in Gesamtsummen einbeziehen, flache Stückpreiskurven anwenden oder Anschlussratenannahmen für fünf Jahre einfrieren. Unser Modell aktualisiert Sockelzahlen vierteljährlich, schichtet regionsspezifische Stückpreiserosion und schließt nicht-integrierte Leistungsstufen aus, was die meisten Abweichungen erklärt.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Hauptursache der Abweichung |

|---|---|---|

| 2,32 Mrd. USD (2025) | ||

| 2,85 Mrd. USD (2024) | Globales Beratungsunternehmen A | Bündelt diskrete DrMOS- und monolithische Geräte, keine Aktualisierung der Anschlussrate |

| 2,10 Mrd. USD (2024) | Fachzeitschrift B | Verwendet einheitliche Stückpreise über alle Strombereiche, begrenzte Primärvalidierung |

| 0,189 Mrd. USD (2023) | Regionalverband C | Deckt nur <50-A-Segmente ab, die über Distributoren verkauft werden |

Der Vergleich zeigt, wie Umfangsbreite, Stückpreisbehandlung und Aktualisierungskadenz Hauptabweichungen verursachen. Indem jeder Hebel in offen nachvollziehbaren Variablen und frischen Experteneingaben verankert wird, liefert Mordor eine ausgewogene Grundlage, der Entscheidungsträger vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Was treibt das schnelle Wachstum des Monolithic DrMOS Marktes an?

Effiziente Leistungsversorgung für KI-Server, die Einführung von 48-V-Architekturen in Rechenzentren und der Übergang zu integrierten Leistungsstufen in Elektrofahrzeugen treiben gemeinsam eine CAGR von 9,83 % über den Zeitraum 2026–2031 an.

Welches Segment dominiert derzeit die Monolithic DrMOS Marktgröße?

Mehrkanal-Geräte dominieren mit einem Umsatzanteil von 67,62 % im Jahr 2025 aufgrund ihrer Eignung für Hochstrom-Mehrphasen-VRMs in Servern und Grafikkarten.

Wie beeinflussen GaN- und SiC-Geräte die Monolithic DrMOS Branche?

Breitbandlückenmaterialien ermöglichen höhere Schaltfrequenzen und Spannungsnennwerte, sodass integrierte Stufen 48-V-Racks und 800-V-Elektrofahrzeugsysteme effizienter bedienen können als herkömmliche Siliziumdesigns.

Warum ist der asiatisch-pazifische Raum die führende Region für das Wachstum des Monolithic DrMOS Marktes?

Die Region beherbergt umfangreiche Waferfertigungs- und fortschrittliche Verpackungskapazitäten, profitiert von staatlichen Anreizen und versorgt eine große inländische Nachfragebasis in den Bereichen Rechenzentren, Automobil und Verbraucher.

Welcher Verpackungstrend ist für die nächste Generation von DrMOS-Geräten am wichtigsten?

BGA- und LGA-Formate gewinnen an Bedeutung, da ihre dreidimensionalen Verbindungen die Induktivität reduzieren und Wärme verteilen, was >100-A-Leistungsstufen ermöglicht, die für Hochleistungsrechner und KI-Beschleuniger benötigt werden.

Seite zuletzt aktualisiert am: