Tamaño y Participación del Mercado de DrMOS Monolítico

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

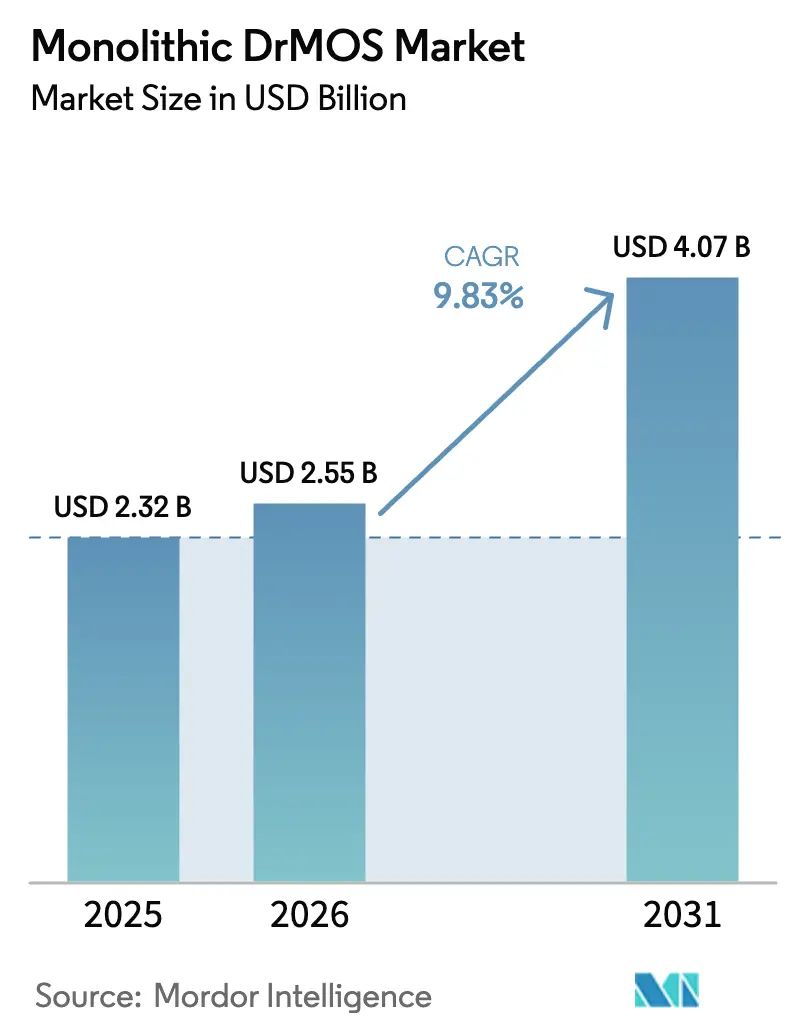

| Tamaño del Mercado (2026) | 2.55 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.07 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.83% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de DrMOS Monolítico por Mordor Intelligence

El tamaño del mercado de DrMOS Monolítico en 2026 se estima en USD 2,55 mil millones, creciendo desde el valor de 2025 de USD 2,32 mil millones con proyecciones para 2031 que muestran USD 4,07 mil millones, creciendo a una CAGR del 9,83% durante 2026-2031. Este crecimiento refleja la convergencia de la demanda de servidores centrados en IA, la transición a arquitecturas de bus de 48 V en centros de datos de hiperescala y la creciente adopción de etapas de potencia integradas en vehículos eléctricos y automatización industrial. Los fabricantes de chips están consolidando los elementos de controlador y MOSFET en un único empaque para mejorar la densidad de potencia, reducir los parásitos y simplificar los diseños de placas para servidores, ultrabooks y trenes de potencia automotrices. La integración monolítica también está avanzando más allá del silicio convencional a medida que maduran las opciones de GaN y SiC, permitiendo una operación a mayor voltaje sin comprometer la eficiencia. Geográficamente, Asia Pacífico mantiene el liderazgo gracias a su profundidad en la fabricación de semiconductores e incentivos de política, mientras que Oriente Medio y la región más amplia del Pacífico está emergiendo como un centro de alto crecimiento gracias a los programas nacionales de industrialización e inversiones en energía renovable.

Conclusiones Clave del Informe

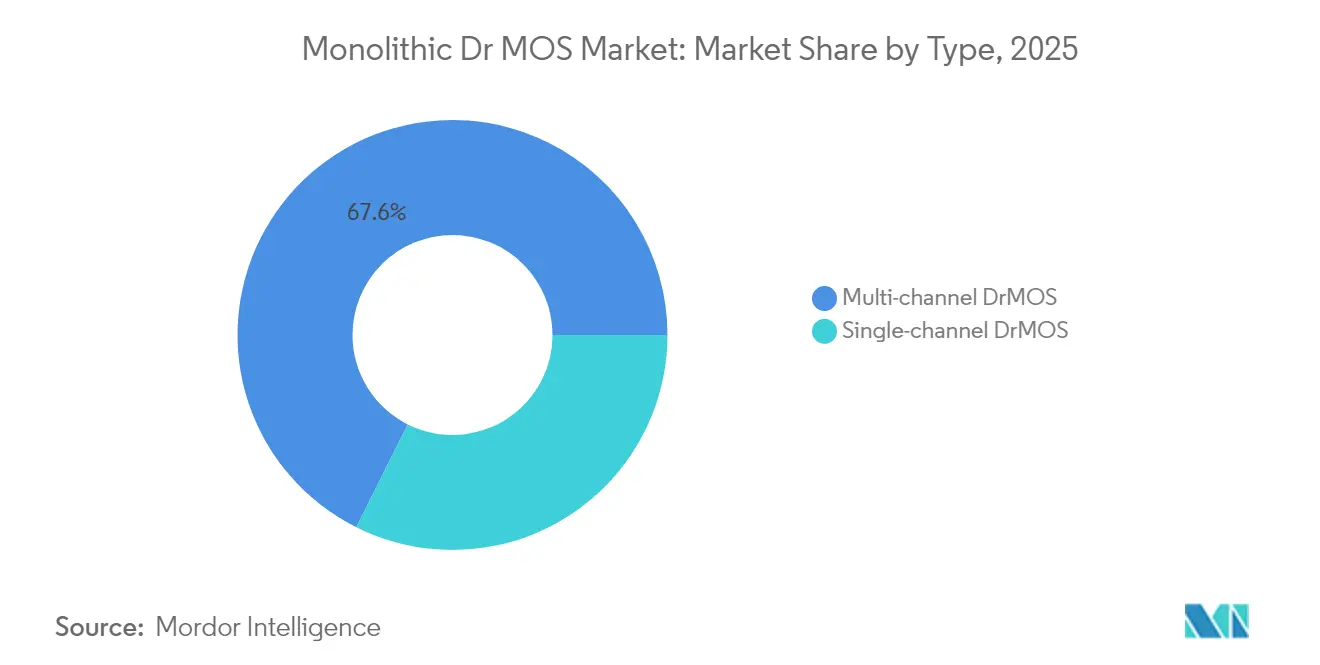

- Por tipo, los dispositivos multicanal lideraron con el 67,62% de la participación del mercado de DrMOS Monolítico en 2025; se prevé que las soluciones de canal único se expandan a una CAGR del 9,66% hasta 2031.

- Por tipo de empaque, QFN capturó el 44,55% de la participación de ingresos en 2025; se proyecta que los empaques BGA crezcan a una CAGR del 10,82% hasta 2031.

- Por rango de voltaje, los dispositivos de voltaje medio (20-40 V) representaron el 56,60% de las ventas de 2025; los productos de >40 V avanzan a una CAGR del 11,95% hasta 2031.

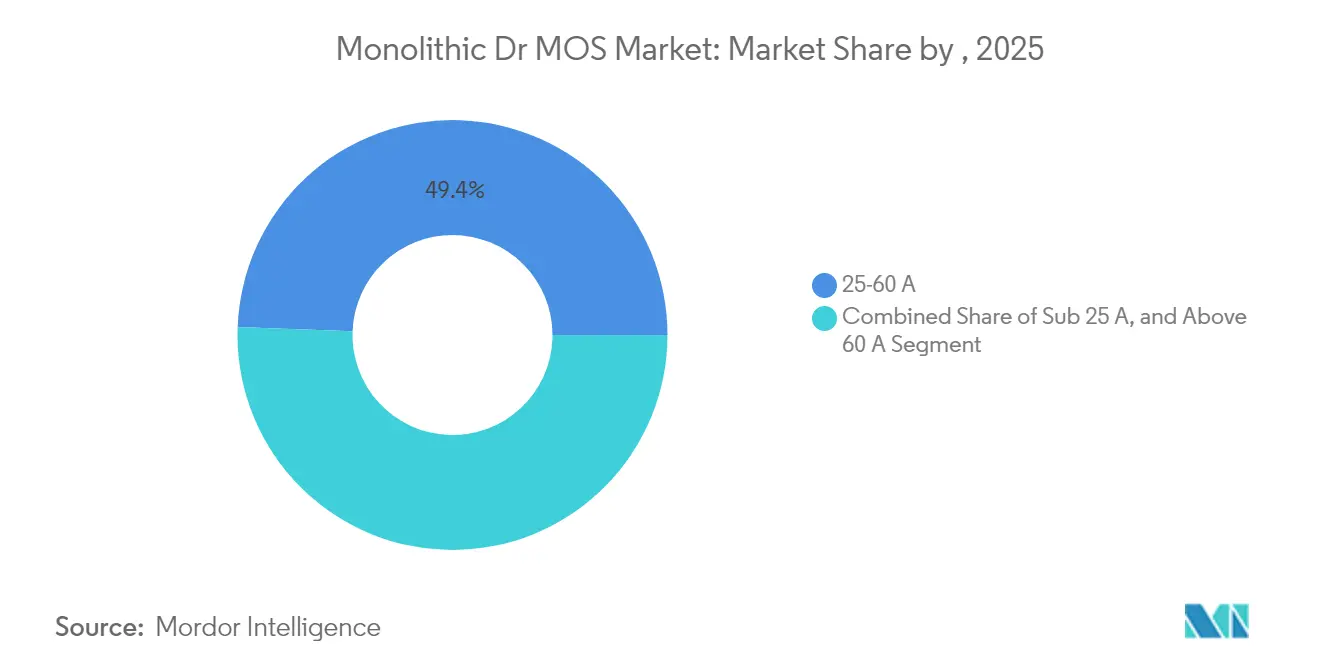

- Por clasificación de corriente, la banda de 25-60 A comandó el 49,40% de los ingresos en 2025; los dispositivos de más de 60 A están aumentando a una CAGR del 12,34%.

- Por usuario final, los centros de datos mantuvieron el 31,55% de los ingresos de 2025, mientras que las aplicaciones automotrices están configuradas para crecer a una CAGR del 13,05% hasta 2031.

- Infineon, Onsemi y Monolithic Power Systems mantuvieron colectivamente más del 40% de los ingresos de 2024, lo que subraya una base de proveedores moderadamente concentrada.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de DrMOS Monolítico

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento en los despliegues de servidores centrados en IA | +3.2% | América del Norte, Asia Pacífico | Corto plazo (≤ 2 años) |

| Transición a la arquitectura de bus de 48 V en centros de datos de hiperescala | +2.8% | Global | Mediano plazo (2-4 años) |

| Cargadores a bordo de vehículos eléctricos que adoptan DrMOS integrado | +1.5% | Europa, América del Norte, Asia Pacífico | Mediano plazo (2-4 años) |

| Límites de huella térmica en ultrabooks y laptops para juegos | +0.9% | Global | Corto plazo (≤ 2 años) |

| Incentivos gubernamentales para la automatización industrial eficiente en energía | +0.7% | Asia Pacífico, Oriente Medio | Mediano plazo (2-4 años) |

| KPI de eficiencia energética para unidades de radio macro de 5G | +0.6% | Global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

El Aumento en los Despliegues de Servidores Centrados en IA Impulsa la Adopción de Alta Corriente

Los servidores de IA ahora cuentan con aceleradores GPU que consumen hasta 1.200 W cada uno, creando una necesidad estructural de etapas de potencia multifase y de alta corriente que mantengan una regulación de voltaje precisa y un rendimiento térmico confiable. El AOZ73016QI de 16 fases de Alpha & Omega, diseñado en torno a las directrices NVIDIA OpenVReg16, permite configuraciones escalables de hasta 48 fases e incorpora telemetría de grano fino para el control transitorio.[1]Alpha & Omega Semiconductor, "El Controlador de 16 Fases Apoya la Innovación en Servidores de IA," Alpha & Omega Semiconductor, aosmd.comTales arquitecturas están impulsando victorias de diseño rápidas en instalaciones en la nube, con diseñadores de sistemas que valoran el reparto granular de corriente, bajo RDS(on) y la optimización térmica a nivel de empaque que reduce la formación de puntos calientes en densas placas base de servidores.

Rápida Adopción de la Arquitectura de Bus de 48 V en Centros de Datos de Hiperescala

La migración de 12 V a distribución de 48 V mejora la eficiencia a nivel de bastidor a medida que las cargas de trabajo de los servidores superan los 30 kW. La conversión eficiente de reducción de voltaje y una regulación dinámica más precisa son esenciales, lo que lleva a los fabricantes de equipos originales a especificar dispositivos DrMOS con mayor tolerancia al voltaje de entrada, bajas pérdidas de conmutación y empaque avanzado que minimiza la inductancia de bucle. Implementaciones como la colaboración de Infineon en esquemas de potencia centralizada de 800 V muestran la hoja de ruta hacia voltajes de bus aún más altos, poniendo énfasis adicional en la robustez térmica y la protección contra sobrecargas en los módulos de potencia integrados.[2] Infineon Technologies, "Soluciones de Potencia CoolGaN," Infineon Technologies, infineon.com

Los Cargadores a Bordo de Vehículos Eléctricos Migran de MOSFET Discretos a DrMOS Integrado

Los fabricantes de equipos originales automotrices están reemplazando las topologías discretas con etapas integradas para aumentar la densidad de potencia, acortar los enrutamientos y reducir la interferencia electromagnética. Las variantes de DrMOS basadas en SiC permiten frecuencias de conmutación más altas, lo que permite componentes magnéticos más pequeños y sistemas más ligeros, clave para extender la autonomía del vehículo.[3]ROHM Semiconductor, "PMIC Adoptados en Diseños de Referencia de Telechips," ROHM Semiconductor, rohm.comLos empaques calificados según AEC-Q101 soportan amplias variaciones de temperatura y estrés mecánico, posicionando las etapas de potencia integradas como bloques de construcción críticos en la próxima generación de arquitecturas de vehículos eléctricos de 800 V y sistemas de carga bidireccional.

Restricciones de Huella Térmica en Ultrabooks y Laptops para Juegos

Los chasis más delgados dejan menos flujo de aire, lo que obliga a los reguladores de potencia a operar eficientemente bajo gradientes de temperatura más altos. Los productos DrMOS con marcos de plomo de cobre, controladores de compuerta optimizados y monitoreo térmico integrado limitan el calentamiento propio, permitiendo a los procesadores mantener frecuencias Turbo por más tiempo. Diseños como el SiC639 de Vishay alcanzan el 93% de eficiencia en salidas de 1 V / 40 A, lo que se traduce en temperaturas de empaque entre 3 °C y 15 °C más bajas en comparación con etapas discretas anteriores, apoyando así opciones de disipadores de calor más delgados.[4]Monolithic Power Systems, "Presentación del Día del Inversor 2025," Monolithic Power Systems, monolithicpower.com

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Sensibilidad a la pérdida de rendimiento en el empaque a nivel de oblea | −0.8% | Global | Mediano plazo (2-4 años) |

| Calificación automotriz AEC-Q101 limitada a > 40 V | −0.5% | Global | Corto plazo (≤ 2 años) |

| Riesgo de litigios de propiedad intelectual en torno a topologías de controladores | −0.3% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Preocupaciones por la dependencia de un único proveedor entre los fabricantes de equipos originales de servidores de nivel 1 | −0.2% | Global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Sensibilidad a la Pérdida de Rendimiento en el Empaque a Nivel de Oblea para Dispositivos de Alta Corriente

La integración de múltiples dados para clasificaciones de >60 A eleva el riesgo de defectos en las interfaces de bolas de soldadura y capas de redistribución. Los datos de la Hoja de Ruta de Integración Heterogénea subrayan cómo la resistencia parásita aumenta bruscamente cuando las tolerancias de alineación se desvían, erosionando la eficiencia y elevando las temperaturas de unión. Las pilas de GaN sobre Si o SiC sobre Si aumentan la complejidad, lo que lleva a las fábricas a adoptar nuevas resinas de relleno inferior y diseños de clip de cobre para estabilizar el rendimiento. Las primas de costo resultantes pueden disuadir la adopción en segmentos de consumo sensibles al precio hasta que los procesos maduren.

Calificación Automotriz AEC-Q101 Limitada en Rangos de > 40 V

Las etapas integradas de alto voltaje aún enfrentan ciclos de validación extendidos para cumplir con las demandas de confiabilidad automotriz. La escasez de opciones completamente calificadas por encima de 40 V ralentiza el despliegue en inversores de tracción y subsistemas de híbridos suaves de 48 V. Los proveedores están ampliando las pruebas de ciclos térmicos, el estrés de polarización por humedad y el cribado de polarización inversa a alta temperatura para acortar los plazos de calificación, aunque las conversiones de victorias de diseño siguen estando condicionadas por los conservadores procesos de aprobación automotriz.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: La Integración Multicanal Impulsa la Eficiencia

Los dispositivos multicanal generaron el 67,62% de los ingresos de 2025, consolidando su papel como el bloque de construcción predeterminado para módulos de regulación de voltaje de alta corriente en cargas de trabajo de centros de datos y gráficos. El tamaño del mercado de DrMOS Monolítico para implementaciones multicanal está configurado para expandirse a un ritmo sólido a medida que los clústeres de GPU migran a topologías de 48 fases que demandan control sincronizado y equilibrio de corriente. Los ingenieros prefieren estas soluciones porque los controladores compartidos y los transistores de efecto de campo de potencia estrechamente acoplados reducen la inductancia de bucle y mejoran la respuesta transitoria hasta en un 30% en comparación con las configuraciones discretas.

Las variantes de canal único capturaron la participación restante pero muestran un impulso de CAGR del 9,66%. El menor costo, las huellas compactas y el diseño más simple las hacen atractivas para dispositivos portátiles, enrutadores Wi-Fi y pasarelas de IoT. Las mejoras continuas —detección de corriente cero, tiempo muerto ajustable y posicionamiento de voltaje adaptativo— están reduciendo la diferencia de eficiencia con los dispositivos más grandes, lo que permite a los diseñadores usar una única etapa de potencia en múltiples placas y acortar los esfuerzos de calificación.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Empaque: BGA Avanza en la Gestión Térmica

Los empaques QFN mantuvieron una participación del 44,55% de los ingresos de 2025 debido a su perfil equilibrado de costo-rendimiento. Las almohadillas expuestas integradas conducen el calor hacia las placas de circuito impreso multicapa, soportando corrientes continuas de hasta 60 A sin disipadores de calor externos. El mercado de DrMOS Monolítico se beneficia de este formato maduro porque los ensambladores contratados a nivel mundial han optimizado las ventanas de reflujo y las rutinas de inspección en torno a las huellas QFN.

Los empaques BGA y LGA están aumentando a una CAGR del 10,82%, abordando demandas de mayor densidad de corriente y mayor frecuencia. Sus juntas de soldadura en matriz reducen la inductancia de bucle y distribuyen el calor en la placa de manera más uniforme, permitiendo que las etapas superen los 100 A por fase en aceleradores de IA. Los fabricantes de dispositivos están integrando pilares de cobre, unión de dados de plata sinterizada y tapas de enfriamiento en la parte superior para aumentar aún más la capacidad térmica, abriendo puertas para convertidores a nivel de placa de >1 kW.

Por Rango de Voltaje: La Versatilidad de Voltaje Medio Domina

Los dispositivos clasificados entre 20-40 V entregaron el 56,60% de las ventas de 2025, reflejando el punto óptimo para controles industriales, placas de telecomunicaciones y módulos de regulación de voltaje en computadoras personales cliente. Se espera que este segmento del tamaño del mercado de DrMOS Monolítico crezca de manera constante a medida que proliferen los sistemas de automatización de fábricas de 24 V. La figura de mérito de silicio optimizada y los controladores de compuerta más precisos producen una eficiencia superior al 94% en conversiones típicas de 12 V de entrada a 1,8 V de salida, manteniendo los reguladores frescos incluso en recintos sellados.

El nivel de >40 V registra la CAGR más alta del 11,95% hasta 2031. Los operadores de centros de datos que actualizan a planos de distribución de 48 V y las redes de carga de vehículos eléctricos que agregan plataformas de 800 V requieren etapas integradas que toleren transitorios más altos mientras minimizan las pérdidas de conducción. La combinación de transistores de efecto de campo de banda prohibida más amplia con controladores CMOS dentro de un único recinto reduce las pérdidas de conmutación y encoge los componentes magnéticos, haciendo que estos dispositivos sean competitivos con los módulos de SiC discretos en espacios reducidos.

Por Clasificación de Corriente: El Rango Medio Impulsa el Auge Informático

La categoría de 25-60 A mantuvo el 49,40% de los envíos de 2025. El silicio bien probado, el ajuste cuidadoso de la carga de compuerta y los marcos de plomo de cobre avanzados dan a estas etapas un sólido equilibrio de eficiencia y costo para unidades centrales de procesamiento, módulos de memoria de doble velocidad de datos y controladores de almacenamiento. La participación del mercado de DrMOS Monolítico para esta banda se mantiene segura a medida que los fabricantes de placas base estandarizan en torno a agrupaciones de doble y triple fase, produciendo patrones térmicos predecibles que simplifican el diseño del flujo de aire.

Las etapas de más de 60 A muestran una CAGR brisk del 12,34%. Las tarjetas de IA y las GPU de nivel superior frecuentemente consumen >600 A en múltiples fases, lo que alienta a los diseñadores a poner en paralelo varios módulos capaces de 90 A. Los proveedores están aprovechando uniones de clip de cobre más gruesas, tapas de enfriamiento en la parte superior y dados de GaN con menor RDS(on) para lograr rutas de conducción de <1 mΩ, asegurando que la caída de voltaje se mantenga dentro de ±2%. El equilibrio activo impulsado por firmware ahora permite un reparto de corriente más fino sin amplificadores externos, apoyando futuras opciones de 120 A en un único empaque.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Usuario Final: Los Centros de Datos Lideran la Revolución de Potencia de IA

Los clientes de centros de datos y computación de alto rendimiento comandaron el 31,55% de los ingresos de 2025. Los operadores de hiperescala están reemplazando agresivamente las etapas discretas con opciones integradas para reducir el espacio en la placa, disminuir las pérdidas de distribución y aumentar la densidad de potencia a nivel de bastidor. El crecimiento de gasto de dos dígitos del segmento sostiene volúmenes robustos tanto para módulos de 25-60 A como de >60 A, apuntalando el mercado más amplio de DrMOS Monolítico.

La demanda automotriz, con una CAGR del 13,05%, refleja los crecientes requisitos de voltaje y corriente de los trenes de potencia electrificados. Las etapas integradas simplifican los diseños de cargadores, convertidores CC-CC y dominios auxiliares mientras cumplen con los criterios ISO 26262 y AEC-Q101. La electrónica de consumo continúa absorbiendo grandes volúmenes unitarios en teléfonos inteligentes y tabletas, donde las etapas de canal único preservan la duración de la batería y el espacio en pantalla. La demanda de automatización industrial también está aumentando a medida que los programas de incentivos en Asia apoyan la maquinaria eficiente en energía, amplificando el consumo de productos de 20-40 V.

Análisis Geográfico

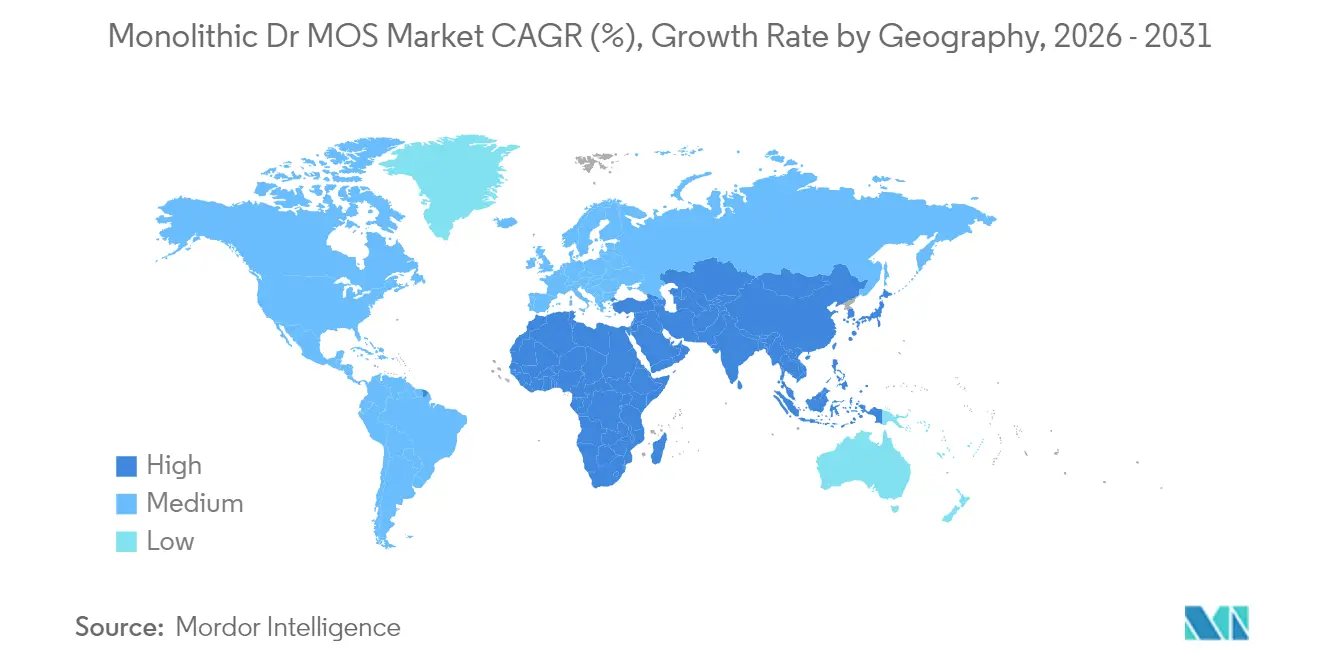

Asia Pacífico retuvo un dominante 54,55% de los envíos de 2025, aprovechando la profunda capacidad de fundición, los socios establecidos de ensamblaje, empaque y prueba de semiconductores, e incentivos respaldados por el Estado para actualizaciones de fábricas inteligentes. China, Taiwán y Corea del Sur albergan extensas instalaciones de backend que permiten el suministro competitivo en costos de dispositivos de alta corriente. Las iniciativas domésticas que subvencionan las fábricas de potencia de 300 mm y promueven la investigación y desarrollo de banda prohibida amplia refuerzan aún más la posición de liderazgo regional. La proximidad de los fabricantes de equipos originales permite a los proveedores iterar rápidamente en configuraciones de pines personalizadas y contornos de empaque adaptados a las marcas locales de servidores y portátiles.

América del Norte continúa como el segundo mayor comprador, anclada por los gigantes de la nube que expanden los clústeres de GPU y los estantes de potencia de 48 V. Los incentivos federales para relocalizar la fabricación avanzada de chips están impulsando inversiones en producción de obleas, epitaxia y sustratos que mejorarán la resiliencia del suministro a largo plazo para el mercado de DrMOS Monolítico. Europa combina un sólido ecosistema de vehículos eléctricos con una fuerte herencia de automatización industrial, sosteniendo la demanda de módulos calificados para automoción y de control de fábricas de 24 V.

La agrupación de Oriente Medio y el Pacífico es la región de más rápido crecimiento con una CAGR del 10,72%. El programa Alat de Arabia Saudita y los centros de semiconductores relacionados han destinado presupuestos de varios miles de millones de dólares para localizar el ensamblaje de dispositivos de potencia y aprovechar los sitios alimentados por energía renovable, creando nuevas bases de clientes para etapas de potencia integradas dentro de los clústeres de electrónica de potencia. América del Sur y África siguen siendo mercados emergentes donde las actualizaciones de telecomunicaciones y las mini-redes solares elevan gradualmente el consumo de dispositivos DrMOS de voltaje medio.

Panorama Competitivo

El mercado de DrMOS Monolítico está moderadamente concentrado. Infineon, Onsemi y Monolithic Power Systems aprovechan el silicio de extremo a extremo, el empaque y el ensamblaje de módulos para asegurar alrededor del 40% de los ingresos globales. Su integración vertical permite una rápida transición a procesos de clip de cobre, BGA y GaN híbrido mientras protege el suministro contra la escasez de obleas. Alpha & Omega Semiconductor y ROHM ganan participación a través del enfoque en carteras de SiC de alto voltaje y grado automotriz. Los especialistas en empaque ahora se están asociando con proveedores de controladores para co-diseñar configuraciones de pines que maximicen la densidad de corriente sin exceder los presupuestos de capas de la placa de circuito impreso.

La innovación en materiales es un campo de batalla emergente. La topología CoolGaN de Infineon y la prueba de concepto DrGaN de Intel demuestran cómo las pilas de GaN sobre Si pueden ofrecer frecuencias de conmutación más altas con corrientes de carga más bajas, reduciendo las huellas magnéticas en los módulos de regulación de voltaje. Las solicitudes de patentes vinculadas a la circuitería del controlador, la prevención de cortocircuito y la telemetría integrada ilustran las crecientes apuestas de propiedad intelectual. Al mismo tiempo, los clientes de hiperescala presionan por estrategias de múltiples fuentes para evitar la dependencia de un único proveedor, lo que obliga a los proveedores a abrir hojas de datos y alinearse en huellas compatibles con pines para facilitar las calificaciones de segunda fuente.

Líderes de la Industria de DrMOS Monolítico

-

Analog Devices, Inc.

-

Vishay Intertechnology Inc.

-

Infineon Technologies AG

-

ON Semiconductor Corporation (Onsemi)

-

Monolithic Power Systems, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2025: Alpha & Omega Semiconductor lanzó el controlador de doble salida de 8 fases AOZ98252QI para escritorios AMD AM5 y tarjetas gráficas Navi44/48, añadiendo modulación transitoria y baja potencia en reposo.

- Abril 2025: Alpha & Omega Semiconductor aseguró USD 100 millones para expandir la capacidad de SiC y adquirió SiCure Technologies, ampliando su cartera de ≥650 V para vehículos eléctricos y sistemas de energía.

- Marzo 2025: El Día del Inversor de Monolithic Power Systems reveló un crecimiento promedio anual de ingresos del 24,9% de 2018 a 2024 y un objetivo de superar al mercado de DrMOS Monolítico en un 10-15% anualmente a través de investigación y desarrollo diversificada.

- Enero 2025: Alpha & Omega Semiconductor introdujo el controlador de 16 fases AOZ73016QI probado según los requisitos NVIDIA OpenVReg16, habilitando módulos de regulación de voltaje de 48 fases sin complementos externos.

- Diciembre 2024: Los circuitos integrados de gestión de potencia de ROHM, incluido el DrMOS de grado automotriz, fueron seleccionados para los SoC de cabina Telechips Dolphin3 y Dolphin5, con producción en masa prevista para 2025.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de DrMOS Monolítico como los ingresos de ventas globales de etapas de potencia en un único empaque en las que el MOSFET de lado bajo, el MOSFET de lado alto y el controlador de compuerta están co-fabricados o co-empacados, permitiendo una entrega de potencia de alta densidad y bajas pérdidas en servidores, portátiles, cargadores a bordo de vehículos eléctricos y controladores industriales.

Exclusión del Alcance: Las soluciones que albergan MOSFET discretos y controladores externos o que actúan únicamente como semipuentes de GaN/SiC quedaron fuera de nuestro universo de dimensionamiento.

Descripción General de la Segmentación

-

Por Tipo

- DrMOS de Canal Único

- DrMOS Multicanal

-

Por Tipo de Empaque

- BGA

- QFN

- DFN

- LGA

-

Por Rango de Voltaje

- Menos de 20 V (Bajo)

- 20-40 V (Medio)

- Más de 40 V (Alto)

-

Por Clasificación de Corriente

- Hasta 25 A

- 25-60 A

- Más de 60 A

-

Por Industria de Usuario Final

- Electrónica de Consumo

- Centros de Datos y HPC

- Automotriz

- Automatización Industrial

- Telecomunicaciones (5G y Redes)

- Otros

-

Por Geografía

- América del Norte

- Europa

- Asia Pacífico

- América del Sur

- Oriente Medio

- África

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los analistas de Mordor realizaron llamadas estructuradas con diseñadores de etapas de potencia en los Estados Unidos, Taiwán, Alemania e Israel, junto con responsables de adquisiciones en fabricantes de diseño original de portátiles e integradores de cargadores de vehículos eléctricos. Las conversaciones verificaron la progresión del precio de venta promedio de corriente media, la penetración de la plataforma de 48 V y los cambios esperados en el rendimiento a nivel de oblea que no estaban claros en los archivos públicos.

Investigación Documental

Comenzamos extrayendo conjuntos de datos abiertos emitidos por organismos como JEDEC, IPC y la Agencia Internacional de Energía, que rastrean estándares de empaque, envíos de placas y tendencias de electrificación. Las tablas de comercio aduanero, los registros de importación de chips en Volza y las ventas trimestrales reportadas en los formularios 10-K de la SEC proporcionaron flujos de unidades de referencia. Las familias de patentes extraídas a través de Questel y las noticias de victorias de diseño compiladas a través de Dow Jones Factiva nos ayudaron a mapear las clases de voltaje emergentes. Las presentaciones de empresas, las revistas especializadas y los artículos de asociaciones de IPC y OCP proporcionaron precios de venta promedio típicos. Estas fuentes ilustran el rastro de evidencia; muchas más referencias públicas y de pago respaldaron la validación de datos a lo largo del proceso de construcción.

Dimensionamiento del Mercado y Pronóstico

Aplicamos una construcción de arriba hacia abajo que convierte la producción de placas base, servidores y cargadores de vehículos eléctricos en zócalos conectables de DrMOS, que luego se multiplican por tasas de penetración verificadas y precios de venta promedio calibrados. Los resúmenes de proveedores y las verificaciones de canales ofrecieron puntos de referencia de abajo hacia arriba, permitiéndonos ajustar los totales donde las tasas de conexión superaron o no alcanzaron los envíos reales. Las variables clave en nuestro modelo incluyen: crecimiento de envíos de servidores, tasa de adopción del bus de 48 V, hojas de ruta de grosor de portátiles, pérdida de rendimiento promedio de obleas, deriva típica del precio de venta promedio e instalaciones regionales de cargadores de vehículos eléctricos. Una regresión multivariante combinada con análisis de tres escenarios proyecta cada impulsor hasta 2030, con relleno de brechas para segmentos escasos guiado por proxies regionales ponderados.

Validación de Datos y Ciclo de Actualización

Los resultados pasan por análisis de varianza frente a indicadores independientes y son revisados por pares dos veces. Los informes se actualizan cada año, mientras que cualquier evento material, como el inicio de una nueva planta de sustratos, desencadena una revisión provisional para que los clientes reciban nuestra visión más reciente.

Por Qué los Números de Referencia de DrMOS Monolítico de Mordor Inspiran Confianza

Las cifras publicadas a menudo divergen porque las empresas eligen diferentes combinaciones de dispositivos, cadencias de pronóstico y bases de moneda. Señalamos estos factores de antemano para que los compradores sepan exactamente qué está incluido en nuestra cesta.

Las brechas clave surgen cuando otros editores incluyen módulos discretos en los totales, aplican curvas de precio de venta promedio planas o congelan los supuestos de tasa de conexión durante cinco años. Nuestro modelo actualiza los recuentos de zócalos trimestralmente, aplica capas de erosión de precio de venta promedio específicas por región y excluye las etapas de potencia no integradas, lo que explica la mayor parte de la varianza.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal impulsor de la brecha |

|---|---|---|

| USD 2,32 mil millones (2025) | ||

| USD 2,85 mil millones (2024) | Consultoría Global A | Agrupa dispositivos DrMOS discretos y monolíticos, sin actualización de tasa de conexión |

| USD 2,10 mil millones (2024) | Revista Especializada B | Utiliza precios de venta promedio uniformes en todos los rangos de corriente, validación primaria limitada |

| USD 0,189 mil millones (2023) | Asociación Regional C | Cubre solo segmentos de <50 A vendidos a través de distribuidores |

La comparación muestra cómo la amplitud del alcance, el manejo del precio de venta promedio y la cadencia de actualización generan brechas en los titulares. Al fundamentar cada variable en indicadores abiertamente rastreables y en aportes frescos de expertos, Mordor ofrece una referencia equilibrada en la que los responsables de la toma de decisiones pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Qué está impulsando el rápido crecimiento del mercado de DrMOS Monolítico?

La entrega eficiente de potencia para servidores de IA, la adopción de arquitecturas de 48 V en centros de datos y la transición a etapas de potencia integradas en vehículos eléctricos impulsan colectivamente una CAGR del 9,83% durante 2026-2031.

¿Qué segmento domina actualmente el tamaño del mercado de DrMOS Monolítico?

Los dispositivos multicanal dominan con una participación de ingresos del 67,62% en 2025, debido a su idoneidad para módulos de regulación de voltaje multifase de alta corriente en servidores y tarjetas gráficas.

¿Cómo están influyendo los dispositivos GaN y SiC en la industria de DrMOS Monolítico?

Los materiales de banda prohibida más amplia permiten frecuencias de conmutación y clasificaciones de voltaje más altas, lo que permite que las etapas integradas sirvan a bastidores de 48 V y sistemas de vehículos eléctricos de 800 V de manera más eficiente que los diseños de silicio tradicionales.

¿Por qué Asia Pacífico es la región líder para el crecimiento del mercado de DrMOS Monolítico?

La región alberga una extensa capacidad de fabricación de obleas y empaque avanzado, se beneficia de incentivos gubernamentales y abastece una gran base de demanda doméstica en los sectores de centros de datos, automotriz y de consumo.

¿Cuál es la tendencia de empaque más importante para los dispositivos DrMOS de próxima generación?

Los formatos BGA y LGA están ganando prominencia porque sus interconexiones tridimensionales reducen la inductancia y distribuyen el calor, permitiendo etapas de potencia de >100 A necesarias para la computación de alto rendimiento y los aceleradores de IA.

Última actualización de la página el: