Taille et Part du Marché du Furoate de Mométasone

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

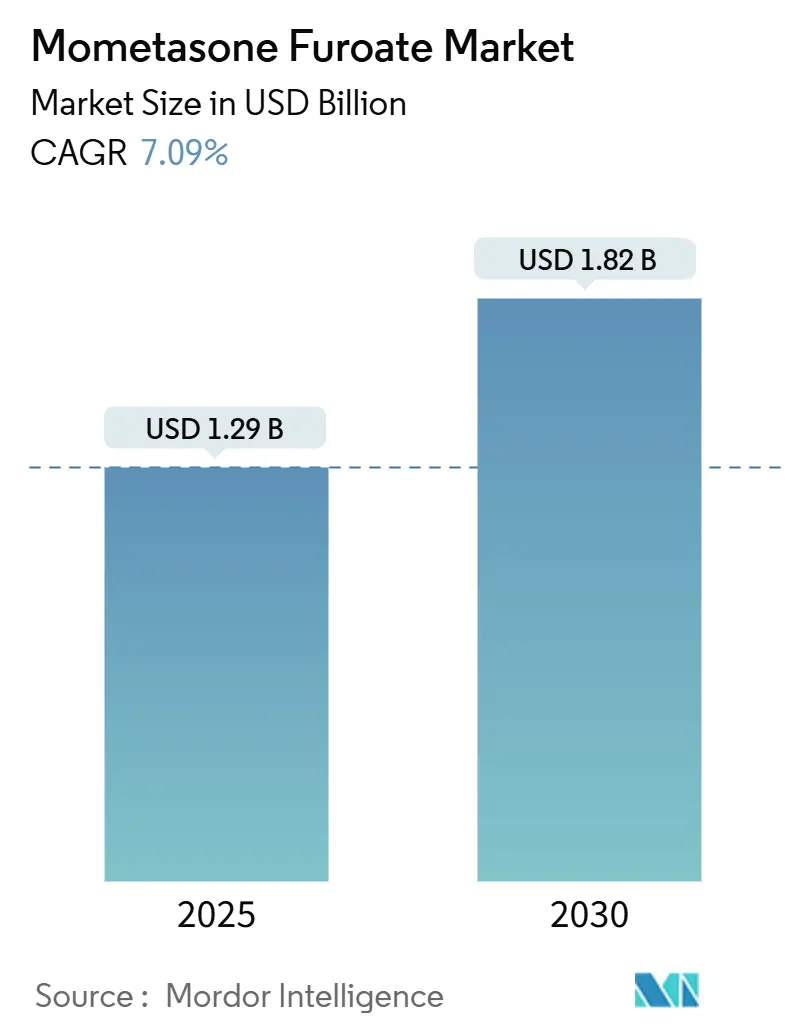

| Taille du Marché (2025) | 1.29 Milliards de dollars |

| Taille du Marché (2030) | 1.82 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 7.09% CAGR |

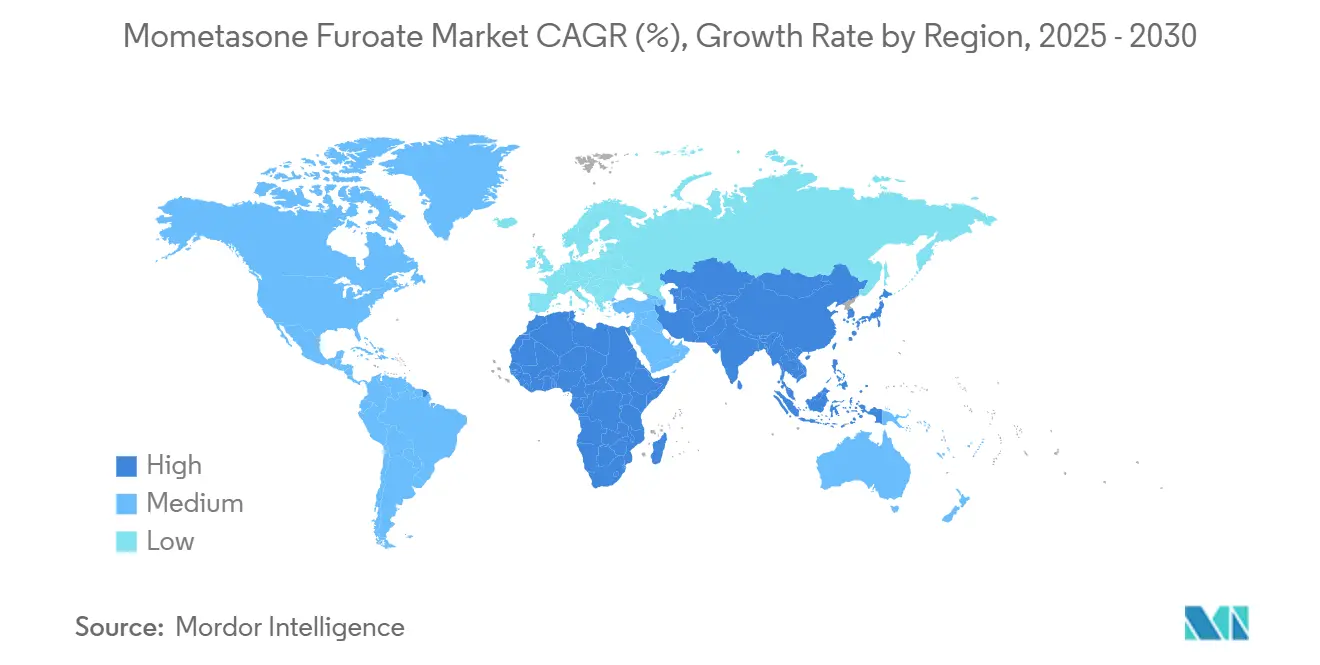

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché du Furoate de Mométasone par Mordor Intelligence

La taille du marché du furoate de mométasone est évaluée à 1,29 milliard USD en 2025 et devrait atteindre 1,82 milliard USD d'ici 2030, reflétant un CAGR de 7,09 % sur la période de prévision. La dynamique est portée par les expirations de brevets qui accélèrent les lancements de génériques, l'évolution des voies d'accès sans ordonnance (OTC) et le repositionnement actif de ce corticostéroïde synthétique en dermatologie pédiatrique et dans la prise en charge de la rhinosinusite chronique. L'expansion bénéficie également des avantages de coûts de fabrication en Asie-Pacifique, tandis que l'Amérique du Nord maintient des taux élevés de pénétration thérapeutique soutenus par des cadres de remboursement établis. L'innovation dans les dispositifs de poudre pour inhalation, la demande soutenue de crèmes topiques pour les affections cutanées et une évolution stratégique vers des schémas posologiques faibles en dose une fois par jour renforcent collectivement les perspectives de croissance du marché du furoate de mométasone.

Principaux Enseignements du Rapport

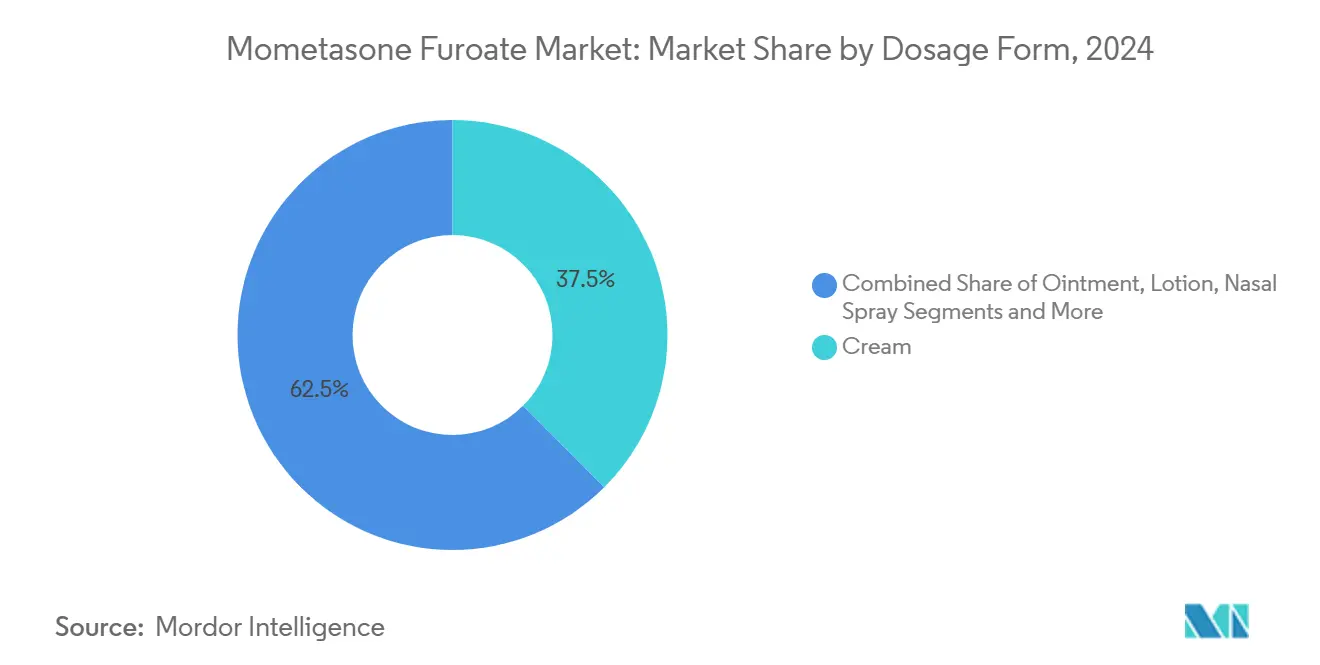

- La crème a capturé 37,52 % de la part du marché du furoate de mométasone en 2024 ; les poudres pour inhalation devraient se développer à un CAGR de 11,23 % jusqu'en 2030.

- Les produits sur ordonnance représentaient 71,34 % de la taille du marché du furoate de mométasone en 2024, tandis que les formulations OTC sont appelées à progresser à un CAGR de 10,52 % jusqu'en 2030.

- Les adultes âgés de 18 à 64 ans détenaient 62,68 % de la part de revenus en 2024 ; les thérapies pédiatriques devraient progresser à un CAGR de 9,01 % sur le même horizon.

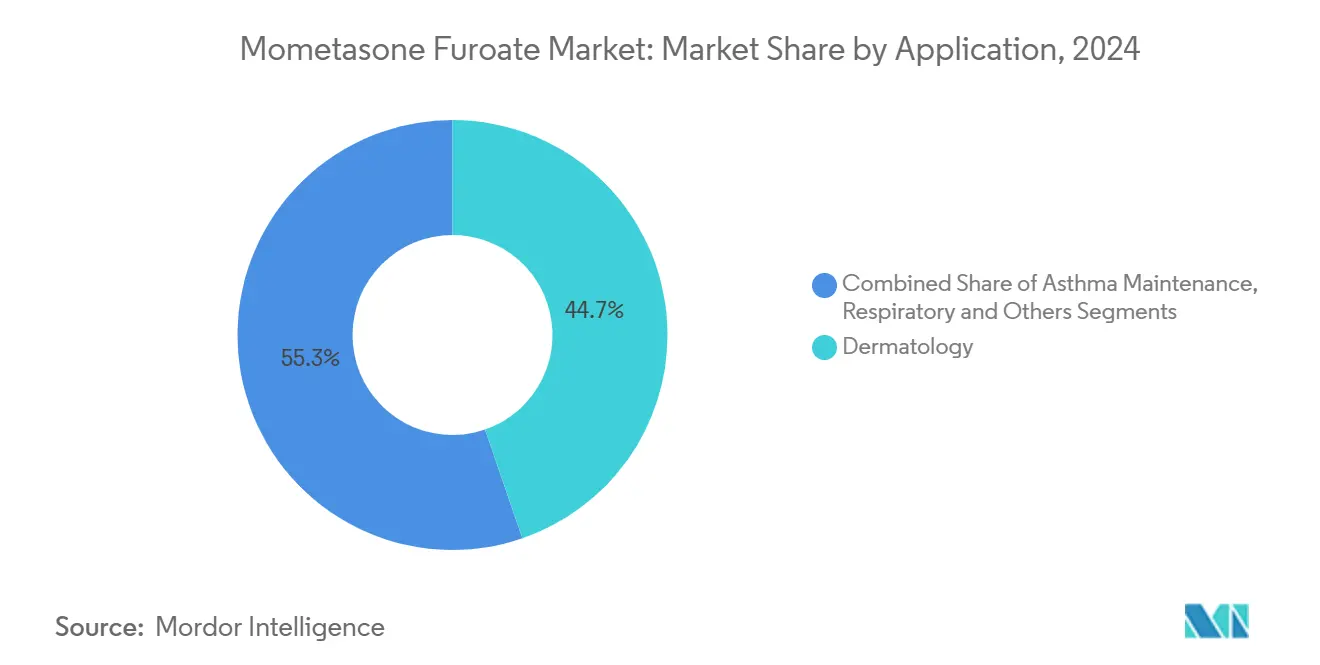

- Les usages dermatologiques ont dominé avec une part de 44,73 % du marché du furoate de mométasone, tandis que les applications de traitement d'entretien de l'asthme devraient croître à un CAGR de 9,64 % jusqu'en 2030.

- Les pharmacies de détail contrôlaient 53,46 % des ventes en 2024 ; les pharmacies en ligne devraient enregistrer un CAGR de 11,89 % à mesure que les options de santé numérique se développent.

- L'Amérique du Nord représentait 33,36 % des revenus de 2024, mais l'Asie-Pacifique devrait enregistrer le CAGR le plus rapide à 9,47 % jusqu'en 2030, portée par l'amélioration de l'accès aux soins de santé et l'essor de la fabrication sous contrat.

Tendances et Perspectives du Marché Mondial du Furoate de Mométasone

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel |

|---|---|---|---|

| Prévalence croissante des troubles dermatologiques | +1.8% | Amérique du Nord et Europe | Moyen terme (2 à 4 ans) |

| Incidence croissante de la rhinite allergique et de l'asthme | +1.5% | Mondial, forte croissance en Asie-Pacifique | Long terme (≥ 4 ans) |

| Expirations de brevets accélérant les approbations de génériques | +1.2% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Adoption de corticostéroïdes à faible dose en prise unique quotidienne | +0.9% | Marchés développés | Moyen terme (2 à 4 ans) |

| Expansion de la fabrication sous contrat dans les marchés émergents | +0.7% | Asie-Pacifique, extension vers le Moyen-Orient et l'Afrique | Long terme (≥ 4 ans) |

| Passage en vente libre du mométasone nasal dans plusieurs marchés | +0.6% | Amérique du Nord et Europe, extension vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Prévalence Croissante des Troubles Dermatologiques

Les cas de dermatite atopique ont augmenté à l'échelle mondiale pour atteindre 129 millions en 2021 et devraient atteindre 148 millions d'ici 2050, les nations industrialisées signalant une prévalence pédiatrique de 10 % à 15 %. Les polluants environnementaux et les facteurs de stress socio-économiques aggravent la charge symptomatique, tandis que le vieillissement des sociétés en Europe du Nord et en Amérique du Nord crée un besoin soutenu de corticostéroïdes topiques qui traitent le dysfonctionnement de la barrière cutanée. Le profil de sécurité établi du furoate de mométasone chez l'enfant le positionne favorablement pour une base de patients élargie dans tous les groupes d'âge.[1]Wai Quen Lee, Kishore Manogalan, Pik Li Wong, Che Zubaidah Che Daud, Sabeera Begum Kader Ibrahim et Kin Fon Leong, « Étude observationnelle des modifications de l'épaisseur cutanée chez les enfants atteints de dermatite atopique traités par crème topique de furoate de mométasone à 0,1 % », Journal of Skin and Stem Cell, jsscjournal.com

Incidence Croissante de la Rhinite Allergique et de l'Asthme

Les cas d'asthme devraient atteindre 275 millions d'ici 2050, et l'urbanisation entraîne une incidence plus élevée de la rhinite allergique dans les économies en développement. L'indice de masse corporelle élevé étant identifié comme le principal facteur de risque modifiable, les modèles de soins intégrés s'appuient sur le traitement d'entretien par corticostéroïdes. Le furoate de mométasone est de plus en plus sélectionné comme traitement de première intention de la polypose nasale, des revues systématiques confirmant une réduction supérieure de la taille des polypes par rapport aux autres stéroïdes.[2]Osamah H. Mohya, « Efficacité et sécurité du spray nasal de furoate de mométasone dans le traitement de la polypose nasale : revue systématique et méta-analyse », Cureus, cureus.com Le retrait de Flovent en 2024 a créé des lacunes d'approvisionnement pour les patients pédiatriques que Asmanex et d'autres produits à base de mométasone comblent.[3]Erin D. Parker et Joseph M. Collaco, « Alternatives aux corticostéroïdes inhalés pour les jeunes enfants après le retrait de Flovent », Contemporary Pediatrics, contemporarypediatrics.com

Expirations de Brevets Accélérant les Approbations de Génériques

La falaise de brevet de janvier 2025 pour Ryaltris ouvre un flux de revenus de 80 millions USD à la concurrence générique, illustrant comment les échéances d'expiration compriment les fourchettes de prix et élargissent l'accès. Les orientations de la FDA soutiennent des demandes abrégées de nouveaux médicaments simplifiées pour les sprays nasaux, favorisant les producteurs disposant d'une expertise établie en matière de corticostéroïdes.

Adoption des Corticostéroïdes à Faible Dose en Prise Unique Quotidienne

Les schémas posologiques en prise unique quotidienne améliorent l'observance et réduisent l'exposition systémique. L'affinité du furoate de mométasone pour le récepteur des glucocorticoïdes, 22 fois supérieure à celle de la dexaméthasone, sous-tend son efficacité à des doses plus faibles. Les innovations en matière de dispositifs à dose mesurée assurent une administration précise, et sa biodisponibilité orale inférieure à 1 % limite les effets secondaires systémiques, renforçant les arguments des payeurs en faveur d'un usage chronique.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel |

|---|---|---|---|

| Contrôle réglementaire strict sur les corticostéroïdes topiques | -0.8% | Europe et Amérique du Nord | Moyen terme (2 à 4 ans) |

| Lacunes de la chaîne d'approvisionnement en intermédiaires de fluoration | -0.6% | Fabrication centrée sur l'Asie | Court terme (≤ 2 ans) |

| Évolution des prescripteurs vers des agents topiques non stéroïdiens | -0.5% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Élimination progressive des propulseurs HFA renchérissant les coûts des inhalateurs | -0.4% | Mondial | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Contrôle Réglementaire Strict sur les Corticostéroïdes Topiques

Les orientations 2025 de la FDA sur la chimie des sprays nasaux et l'étiquetage pédiatrique augmentent les coûts de conformité par des exigences plus approfondies en matière de validation de la stabilité et du dosage. Les frais de monographie pour la vente libre dépassent désormais 559 777 USD pour les dépôts de niveau 1, ce qui représente une contrainte financière pour les petites entreprises. L'harmonisation européenne complique davantage les voies d'approbation, ce qui pourrait ralentir les lancements de nouvelles références.

Lacunes de la Chaîne d'Approvisionnement en Intermédiaires de Fluoration

L'attention réglementaire portée aux PFAS réduit la capacité en fluorochimiques en Asie, menaçant la continuité des intermédiaires de corticostéroïdes fluorés. Les précurseurs durables tels que le furfural d'origine biologique nécessitent une reconception des procédés à forte intensité de capital, contraignant les entreprises à investir ou à diversifier leurs fournisseurs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Forme Galénique : La Domination de la Crème Face à l'Innovation dans l'Inhalation

Les formulations en crème ont généré 37,52 % de la part du marché du furoate de mométasone en 2024, soulignant l'ancrage des protocoles dermatologiques qui privilégient les textures adaptées aux patients pour la dermatite atopique et le psoriasis. Le segment bénéficie d'une grande familiarité des médecins et d'une large éligibilité à la vente libre, préservant la fidélité à la marque même à mesure que les génériques font leur entrée.

Les poudres pour inhalation sont appelées à afficher un CAGR de 11,23 % jusqu'en 2030, les avancées technologiques des dispositifs améliorant l'efficacité du dépôt et réduisant la dépendance aux propulseurs, en accord avec les mandats mondiaux d'élimination progressive des HFC. La taille du marché du furoate de mométasone pour les formats d'inhalation est en outre amplifiée par les recommandations cliniques qui renforcent l'observance du traitement d'entretien dans l'asthme pédiatrique.

Par Statut de Prescription : Les Transitions vers la Vente Libre Accélèrent l'Accès

Les produits sur ordonnance détenaient 71,34 % de la taille du marché du furoate de mométasone en 2024, reflétant le remboursement par les assureurs et la supervision des cliniciens pour les troubles inflammatoires modérés à sévères. Les exigences de surveillance de la sécurité et les thérapies combinées maintiennent la domination au sein de ce canal.

Les formulations en vente libre progressent à un CAGR de 10,52 % jusqu'en 2030, portées par les voies ACNU qui intègrent des questionnaires électroniques et des interventions de pharmaciens pour garantir une auto-sélection appropriée. Les détaillants déploient des campagnes éducatives qui normalisent les décisions d'achat pour la rhinite allergique légère, élargissant la portée auprès des consommateurs sans consultation médicale.

Par Groupe d'Âge des Patients : La Sécurité Pédiatrique Stimule l'Expansion

Les adultes âgés de 18 à 64 ans représentaient 62,68 % des revenus de 2024, reflétant la prévalence maximale des affections inflammatoires chroniques durant les années actives. Le marché du furoate de mométasone se tourne désormais vers la pédiatrie, où un CAGR de 9,01 % jusqu'en 2030 reflète la confiance des soignants dans les profils de sécurité topique dépourvus d'atrophie cutanée cliniquement significative.

Les formulations pédiatriques s'appuient sur des dosages plus faibles, des variantes d'inhalation aromatisées et un étiquetage riche en pictogrammes. Les fabricants disposant de données cliniques pédiatriques bénéficient d'un avantage concurrentiel, les autorités réglementaires exigeant des données de sécurité stratifiées par âge avant les extensions d'indication plus larges.

Par Application : Le Leadership en Dermatologie Rencontre la Croissance Respiratoire

Les applications dermatologiques ont généré 44,73 % des revenus de 2024, ancrées par des prescriptions à fort volume dans les cliniques de dermatite atopique et de psoriasis. La taille du marché du furoate de mométasone pour la dermatologie reste résiliente, bien que les entrants biologiques intensifient la concurrence.

Le traitement d'entretien de l'asthme est l'application à la croissance la plus rapide avec un CAGR de 9,64 %, propulsé par les recommandations axées sur les médicaments de contrôle et le retrait des formulations de fluticasone concurrentes dans les segments pédiatriques. Les indications de polypose nasale bénéficient également de données montrant une régression supérieure des polypes par rapport aux stéroïdes comparateurs.

Par Canal de Distribution : La Croissance en Ligne Défie la Distribution Traditionnelle

Les pharmacies de détail ont capturé 53,46 % des ventes de 2024 grâce aux relations établies avec les prescripteurs et aux flux de travail d'adjudication des assurances. Elles restent essentielles pour les renouvellements d'ordonnances et le conseil pharmaceutique sur les schémas de réduction progressive des corticostéroïdes.

Les pharmacies en ligne se développent à un CAGR de 11,89 % dans le contexte de la normalisation post-pandémique de la télémédecine. Le marché du furoate de mométasone trouve des volumes supplémentaires via des portails directs aux consommateurs qui combinent la livraison le jour même avec des outils électroniques d'autorisation préalable, réduisant les frictions pour les utilisateurs chroniques.

Analyse Géographique

Le leadership de l'Amérique du Nord est soutenu par des réseaux de payeurs bien établis et un rayon de vente libre mature qui normalise l'automédication par corticostéroïdes. Des taux élevés de consultation médicale orientent les cas modérés à sévères vers des prescriptions de marque et de génériques autorisés, soutenant la résilience face à l'érosion des prix par les génériques simples.

L'Europe poursuit des stratégies de commerce parallèle qui harmonisent les prix tout en incitant à la production locale. La composition des cas à dominante dermatologique de la région soutient l'utilisation du mométasone topique, bien que les options non stéroïdiennes capturent progressivement les segments de maladie à un stade précoce. Les complexités logistiques liées au Brexit ont légèrement retardé certains lancements de références au Royaume-Uni, incitant les entreprises à maintenir des niveaux de stocks plus élevés.

L'expansion à deux chiffres de l'Asie-Pacifique découle du développement des infrastructures de santé et des programmes de subventions gouvernementales qui élargissent la couverture des inhalateurs. La taille du marché du furoate de mométasone en Chine est soutenue par les achats hospitaliers à plusieurs niveaux qui récompensent les génériques rentables, tandis que le programme d'incitation lié à la production nationale de l'Inde encourage la fabrication de stéroïdes en vrac.

Paysage Concurrentiel

La concentration du marché reste modérée. Les grandes marques s'appuient sur des installations conformes aux BPF et des chaînes d'approvisionnement validées, tandis que les approbations abrégées de nouveaux médicaments dynamisent la concurrence par les prix immédiatement après les falaises de brevets. Le bloc dédié aux corticostéroïdes de 220 m² de Hovione — dont l'inspection par la FDA a été achevée en 2025 — souligne l'intensité capitalistique et la rigueur réglementaire.

L'innovation dans les combinaisons différencie les acteurs établis. L'expiration du brevet de Ryaltris de Glenmark déclenche des dépôts imitateurs, mais son association olopatadine-mométasone a démontré la fidélité des prescripteurs grâce au soulagement de deux symptômes. Les entrants en vente libre exploitent les règles ACNU pour contourner les longues procédures de passage de la prescription à la vente libre, accélérant leur présence en point de vente. Les alliances avec les pharmacies numériques et les collaborations en télémédecine brouillent davantage les frontières entre distribution et marketing.

Le secteur du furoate de mométasone observe une intensification des fusions et acquisitions : les grandes capitalisations recherchent des acquisitions complémentaires de portefeuilles respiratoires à mesure que les biologiques envahissent le traitement de l'asthme sévère. Parallèlement, des start-ups spécialisées en dermatologie, soutenues par 100 millions USD de capital-risque, développent des adjuvants de réparation de la barrière cutanée susceptibles d'être co-prescrits avec des stéroïdes à faible dose, signalant un avenir de schémas combinés plutôt que de domination d'un agent unique.

Leaders du Secteur du Furoate de Mométasone

Organon & Co.

Teva Pharmaceutical Industries Ltd.

Glenmark Pharmaceuticals Ltd.

Perrigo Company plc

Viatris Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2025 : Publication des résultats principaux de l'essai de phase 3 ENLIGHTEN 2 portant sur LYR-120, un implant nasal bioabsorbable délivrant 7 500 µg de furoate de mométasone sur six mois aux patients atteints de rhinosinusite chronique.

- Mars 2024 : Aurobindo Pharma a obtenu l'approbation de la FDA pour le spray nasal de monohydrate de furoate de mométasone noté AB (50 µg/pulvérisation), équivalent générique de Nasonex.

Périmètre du Rapport sur le Marché Mondial du Furoate de Mométasone

| Crème |

| Pommade |

| Lotion |

| Spray Nasal |

| Poudre pour Inhalation |

| Comprimés |

| Sur Ordonnance (Rx) |

| Sans Ordonnance (OTC) |

| Pédiatrique (Moins de 12 ans) |

| Adolescent (12 à 17 ans) |

| Adulte (18 à 64 ans) |

| Gériatrique (65 ans et plus) |

| Dermatologie | Psoriasis |

| Dermatite Atopique | |

| Autres Dermatoses | |

| Respiratoire | Rhinite Allergique |

| Rhinosinusite Chronique | |

| Traitement d'Entretien de l'Asthme | |

| Autres |

| Pharmacies Hospitalières |

| Pharmacies de Détail |

| Pharmacies en Ligne |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Forme Galénique | Crème | |

| Pommade | ||

| Lotion | ||

| Spray Nasal | ||

| Poudre pour Inhalation | ||

| Comprimés | ||

| Par Statut de Prescription | Sur Ordonnance (Rx) | |

| Sans Ordonnance (OTC) | ||

| Par Groupe d'Âge des Patients | Pédiatrique (Moins de 12 ans) | |

| Adolescent (12 à 17 ans) | ||

| Adulte (18 à 64 ans) | ||

| Gériatrique (65 ans et plus) | ||

| Par Application | Dermatologie | Psoriasis |

| Dermatite Atopique | ||

| Autres Dermatoses | ||

| Respiratoire | Rhinite Allergique | |

| Rhinosinusite Chronique | ||

| Traitement d'Entretien de l'Asthme | ||

| Autres | ||

| Par Canal de Distribution | Pharmacies Hospitalières | |

| Pharmacies de Détail | ||

| Pharmacies en Ligne | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Traitées dans le Rapport

Quelle est la valeur actuelle du marché du furoate de mométasone ?

La taille du marché du furoate de mométasone s'élève à 1,29 milliard USD en 2025.

À quelle vitesse le marché devrait-il croître ?

Le marché devrait enregistrer un CAGR de 7,09 % jusqu'en 2030.

Quelle forme galénique génère le plus de revenus ?

Les formulations en crème topique détenaient 37,52 % des revenus mondiaux en 2024.

Quelle région affiche les perspectives de croissance les plus rapides ?

L'Asie-Pacifique devrait se développer à un CAGR de 9,47 % jusqu'en 2030.

Pourquoi les produits en vente libre gagnent-ils du terrain ?

La règle ACNU de la FDA permet une auto-sélection sécurisée, entraînant un CAGR de 10,52 % pour les formulations OTC jusqu'en 2030.

Quel est l'impact de l'expiration du brevet de Ryaltris ?

La falaise de brevet de 2025 ouvre la voie à des concurrents génériques, intensifiant la concurrence par les prix et élargissant l'accès.

Dernière mise à jour de la page le: