Taille et parts du marché des pansements à l'alginate

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 0.88 Milliards de dollars |

| Taille du Marché (2031) | 1.07 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.92% CAGR |

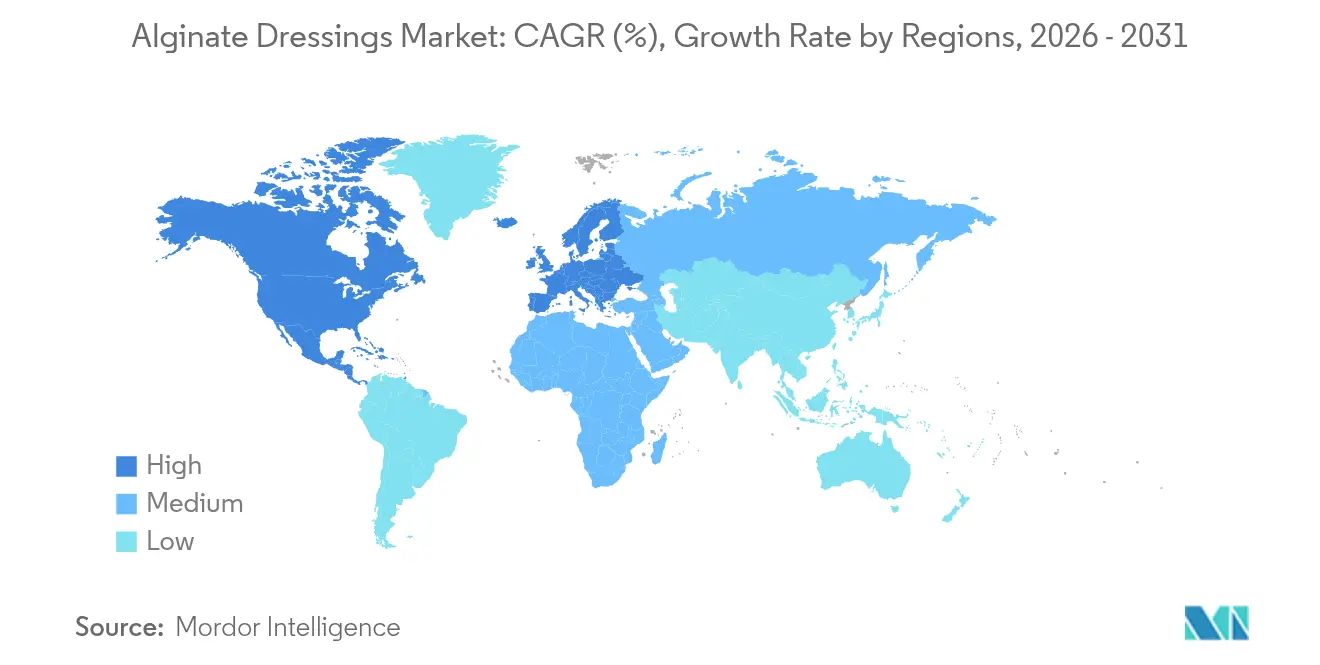

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

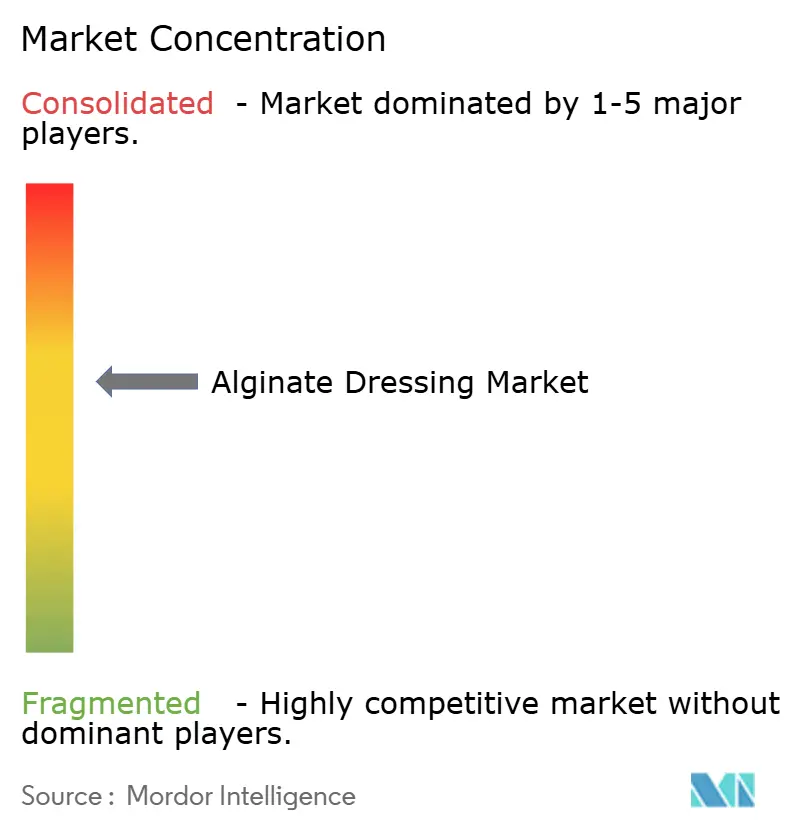

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des pansements à l'alginate par Mordor Intelligence

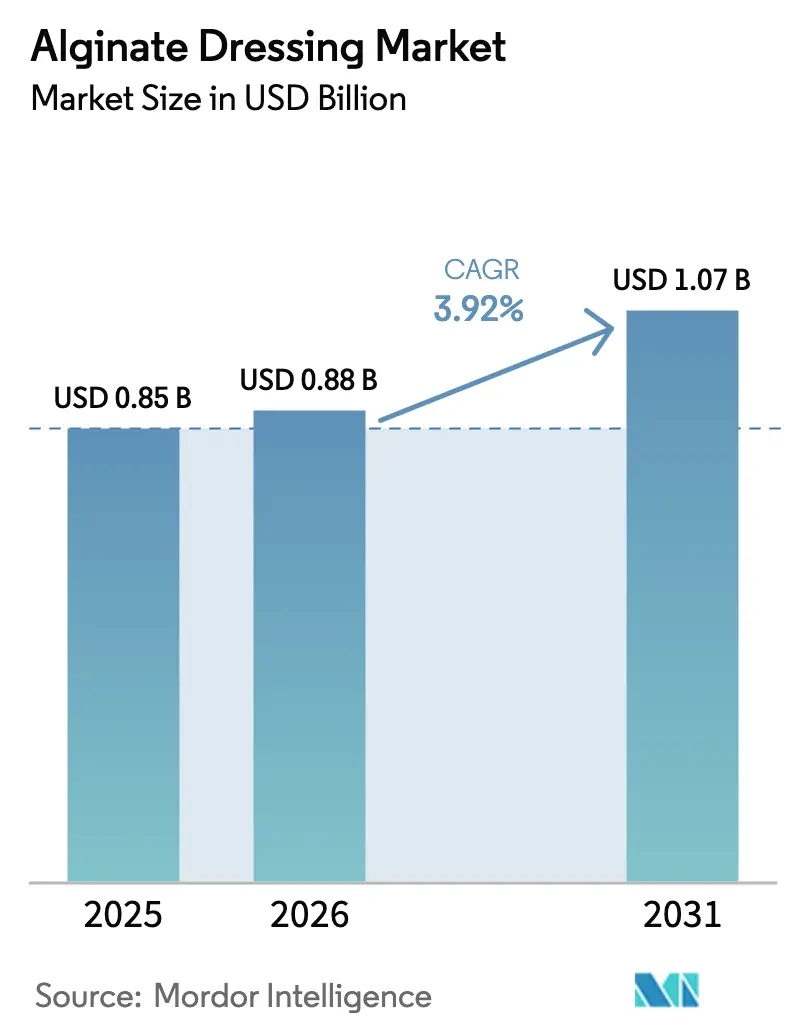

La taille du marché des pansements à l'alginate en 2026 est estimée à 0,88 milliard USD, en hausse par rapport à la valeur de 2025 de 0,85 milliard USD, avec des projections pour 2031 indiquant 1,07 milliard USD, progressant à un CAGR de 3,92 % sur la période 2026-2031. Cette croissance régulière repose sur trois piliers structurels : la prévalence croissante des plaies chroniques, l'accélération des volumes chirurgicaux en milieu ambulatoire et le vieillissement rapide de la population mondiale nécessitant une prise en charge à long terme des plaies. Le marché des pansements à l'alginate bénéficie de la capacité intrinsèque du matériau à absorber les exsudats abondants, à minimiser la fréquence des changements de pansements et à permettre un retrait atraumatique, ce qui réduit les coûts totaux de traitement et diminue le risque d'infection. La demande est également stimulée par des améliorations technologiques — telles que l'intégration de nanoparticules et la libération de facteurs de croissance en deux étapes — qui transforment un pansement autrefois passif en une plateforme thérapeutique active. Le commerce électronique élargit l'accès des patients, tandis que les projets d'aquaculture d'algues soutenus par les gouvernements stabilisent l'approvisionnement en matières premières, stabilisant les prix et garantissant une production ininterrompue.

Points clés du rapport

- Par géographie, l'Amérique du Nord a représenté 42,18 % des revenus mondiaux en 2025, tandis que l'Asie-Pacifique devrait enregistrer un CAGR de 5,18 % jusqu'en 2031.

- Par application, les plaies chroniques ont représenté 66,55 % de la part de marché des pansements à l'alginate en 2025 ; les plaies aiguës devraient progresser à un CAGR de 4,74 % jusqu'en 2031.

- Par canal de distribution, la vente au détail et le commerce électronique ont représenté 69,62 % des revenus en 2025, tandis que les appels d'offres directs devraient croître à un CAGR de 4,49 % jusqu'en 2031.

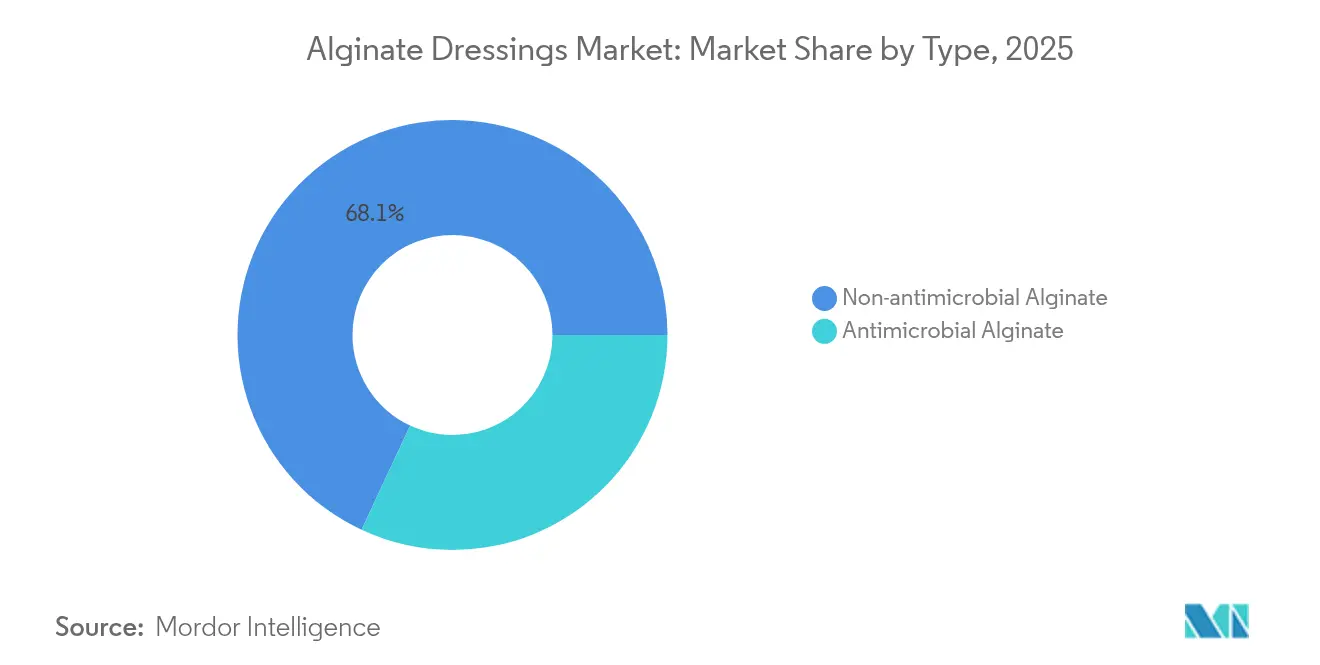

- Par type, les variantes non antimicrobiennes ont conservé une part de 68,05 % en 2025 ; les formats antimicrobiens devraient progresser à un CAGR de 5,01 % jusqu'en 2031.

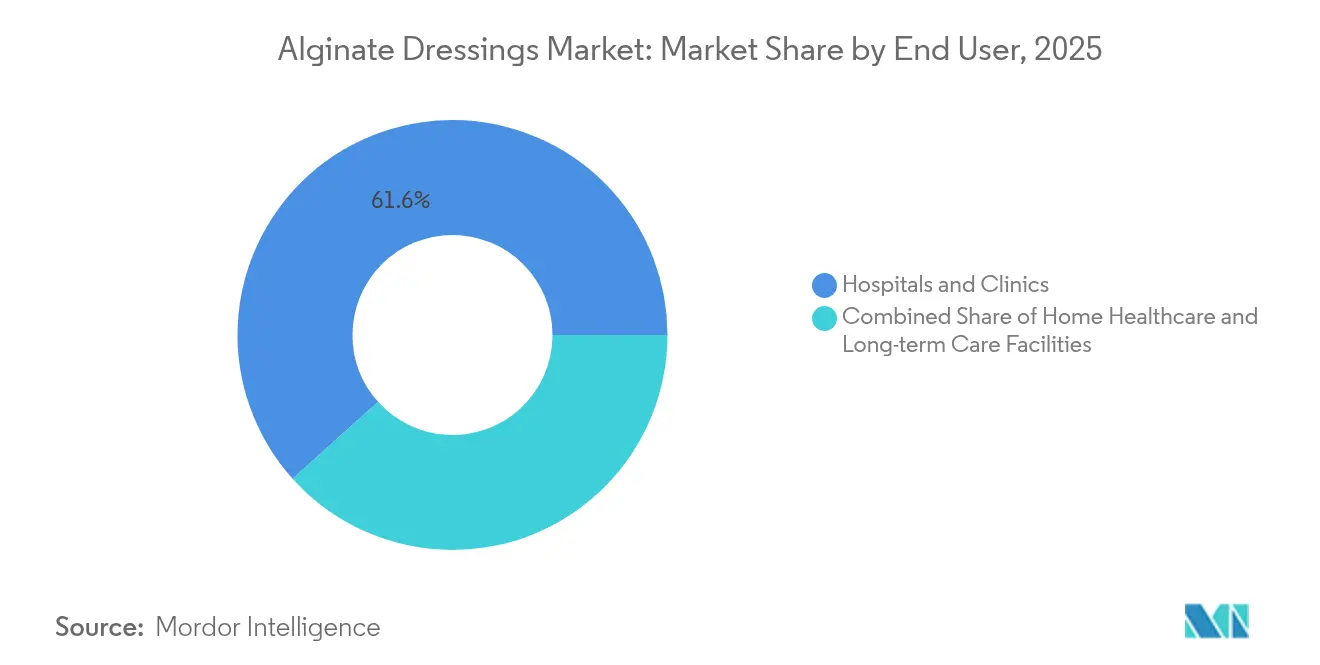

- Par utilisation finale, les hôpitaux et cliniques ont représenté 61,65 % de la taille du marché des pansements à l'alginate en 2025, tandis que les soins de santé à domicile sont positionnés pour un CAGR de 4,89 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des pansements à l'alginate

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Prévalence croissante des plaies chroniques et des ulcères diabétiques | +1.2% | Mondial ; concentré en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Augmentation des volumes chirurgicaux en milieu ambulatoire | +0.8% | Amérique du Nord et UE ; expansion vers l'APAC | Moyen terme (2-4 ans) |

| Expansion rapide de la population gériatrique | +1.0% | Mondial ; aigu dans les marchés développés | Long terme (≥ 4 ans) |

| Pansements à l'alginate innovants en deux étapes avec facteurs de croissance et nanoparticules | +0.6% | Adoption précoce en Amérique du Nord et dans l'UE ; suivi par l'APAC | Moyen terme (2-4 ans) |

| Initiatives d'aquaculture d'algues soutenues par les gouvernements dans les nations côtières | +0.4% | APAC au cœur ; diffusion mondiale | Long terme (≥ 4 ans) |

| Adoption accrue des variantes d'alginate antimicrobiennes | +0.7% | Mondial ; porté par l'Amérique du Nord et l'Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante des plaies chroniques et des ulcères diabétiques

Les plaies chroniques touchent 6,7 millions de résidents américains, générant 50 milliards USD de coûts de soins annuels. Les ulcères du pied diabétique affectent jusqu'à 25 % des patients diabétiques et sont responsables de 85 % des amputations liées au diabète, la neuropathie étant impliquée dans 90 % des cas. Ces plaies stagnent parce que l'inflammation médiée par les macrophages perturbe la cicatrisation normale. Les données cliniques montrent que 88 % des adultes âgés présentent de multiples comorbidités, amplifiant la complexité des plaies. Les centres spécialisés standardisent donc les pansements à l'alginate à haute absorption qui favorisent le débridement autolytique et réduisent les visites infirmières. Dans le sud de Barcelone, les soins des plaies chroniques ont coûté 34,99 millions EUR (39,55 millions USD) sur trois ans, impliquant 1,76 milliard EUR (1,99 milliard USD) à l'échelle nationale, une charge qui intensifie la pression pour adopter des pansements avancés rentables.

Augmentation des volumes chirurgicaux en milieu ambulatoire

Les centres de chirurgie ambulatoire ont traité 3,3 millions de procédures Medicare en 2022, soulignant un changement structurel s'éloignant des hôpitaux [1]Mark Mellott, "Bénéficiaires Medicare dans les centres de chirurgie ambulatoire," MedPAC, medpac.gov. Les barèmes de remboursement du CMS récompensent désormais la migration vers le secteur ambulatoire, et les opérations orthopédiques telles que les remplacements articulaires s'appuient de plus en plus sur des protocoles anesthésiques permettant une sortie le jour même. Les patients récupèrent à domicile, de sorte que les chirurgiens préfèrent les pansements à l'alginate pour leur port prolongé et leur facilité d'auto-application. La réduction des frais généraux des établissements et la diminution des risques de réadmission renforcent ensemble la trajectoire du marché des pansements à l'alginate.

Expansion rapide de la population gériatrique

Un cinquième des citoyens américains auront plus de 65 ans d'ici 2030. Les établissements de soins de longue durée obtiennent désormais un score de 162,15 sur les échelles d'acuité standardisées, reflétant des charges infirmières élevées dans les domaines physiologique et sécuritaire. Les pansements à l'alginate atraumatiques protègent la peau fragile, atténuent la douleur et réduisent la charge de travail du personnel, soutenant la demande dans les environnements institutionnels et de soins à domicile.

Pansements à l'alginate innovants en deux étapes avec facteurs de croissance et nanoparticules

Les matrices en deux étapes associent le contrôle des infections à une régénération ciblée. Les composites alginate-nanoparticules d'argent ont obtenu une réépithélialisation complète dans des modèles précliniques en sept jours, avec une inflammation minimale. Les formulations contenant du facteur de croissance des fibroblastes-2 ou de la céfépime étendent le concept, libérant des bioactifs de manière séquentielle pour une cicatrisation optimisée. Les variantes à nanoparticules d'oxyde de zinc contrôlent Pseudomonas aeruginosa et Staphylococcus aureus sans le risque de décoloration de l'argent. Ces innovations poussent le marché des pansements à l'alginate vers des propositions de valeur premium axées sur la technologie.

Initiatives d'aquaculture d'algues soutenues par les gouvernements dans les nations côtières

Le programme Pradhan Mantri Matsya Sampada Yojana de l'Inde et les programmes parallèles en Chine soutiennent l'élevage d'algues à grande échelle qui sécurise l'approvisionnement en algues brunes et stimule l'emploi côtier. Les recherches de l'USDA mettent en évidence les avantages environnementaux et économiques de la culture domestique de varech. Des chaînes d'approvisionnement en matières premières plus stables réduisent les pics de coûts qui limitaient autrefois l'expansion, renforçant les marges bénéficiaires et la fiabilité des livraisons sur l'ensemble du marché des pansements à l'alginate.

Adoption accrue des variantes d'alginate antimicrobiennes

Les systèmes de santé pénalisent les infections nosocomiales, ce qui encourage une utilisation plus large des pads d'alginate imprégnés d'argent qui libèrent des ions pendant jusqu'à sept jours. Les orientations provisoires de la FDA précisent désormais des voies simplifiées pour les pansements antimicrobiens, réduisant le risque réglementaire. Les premières données montrent que les formats antimicrobiens réduisent les taux d'infection du site opératoire, justifiant leur prix unitaire plus élevé et accélérant la pénétration du marché.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Remboursement limité dans les économies émergentes | -0.4% | APAC, MEA, Amérique latine | Long terme (≥ 4 ans) |

| Coût élevé du produit par rapport aux pansements traditionnels | -0.3% | Mondial ; aigu dans les marchés sensibles aux prix | Moyen terme (2-4 ans) |

| Volatilité des prix des matières premières d'algues brunes | -0.2% | Mondial ; régions dépendantes de la chaîne d'approvisionnement | Court terme (≤ 2 ans) |

| Pression sur les prix exercée par les pansements en polymère superabsorbant synthétique | -0.3% | Mondial ; segments soucieux des coûts | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Remboursement limité dans les économies émergentes

Les assureurs publics dans les pays à revenu faible et intermédiaire concentrent leurs dépenses sur les maladies transmissibles et la santé maternelle, excluant fréquemment les thérapies avancées de soins des plaies. Les réseaux hospitaliers fragmentés entravent le déploiement des programmes de soins des plaies chroniques, comme le notent les évaluations de la Banque mondiale. Les patients doivent autofinancer les pansements à l'alginate, qui peuvent coûter plus d'un mois de revenus dans les zones rurales, limitant l'accès au marché malgré des besoins croissants.

Coût élevé du produit par rapport aux pansements traditionnels

Les prix unitaires des pads d'alginate dépassent encore ceux de la gaze et des hydrocolloïdes d'entrée de gamme — même si les économies totales par épisode favorisent l'alginate — ce qui conduit les équipes d'approvisionnement à privilégier des options moins chères dans les systèmes à budget contraint. Les cliniciens disposent de données d'évaluation économique limitées, ce qui ralentit les approbations de formulaires et freine le marché des pansements à l'alginate dans les régions sans mandats d'achat basés sur la valeur.

Volatilité des prix des matières premières d'algues brunes

Les événements météorologiques liés au changement climatique et les fluctuations monétaires perturbent les récoltes d'algues en Indonésie et aux Philippines, provoquant des pics de prix qui réduisent les marges des fabricants. Bien que les projets d'aquaculture améliorent la résilience, la variabilité à court terme complique encore la planification de la production et les stratégies de tarification pour les utilisateurs finaux.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : l'adoption antimicrobienne remodèle la composition du portefeuille

Les variantes non antimicrobiennes ont représenté 68,05 % des revenus en 2025, reflétant une large familiarité clinique et un coût unitaire plus faible. Les formats antimicrobiens, cependant, sont positionnés pour un CAGR de 5,01 %, dépassant le marché des pansements à l'alginate. Les programmes de qualité hospitalière intègrent désormais les pads d'alginate argenté dans les kits orthopédiques et cardiovasculaires pour réduire les pénalités de réadmission. La clarté réglementaire encourage l'investissement en R&D dans des alternatives à nanoparticules d'oxyde de zinc, élargissant le choix de produits et favorisant une concurrence saine.

Des données de résultats robustes soutiennent la supériorité antimicrobienne contre les organismes multirésistants, permettant aux fournisseurs de défendre une tarification premium. La taille du marché des pansements à l'alginate pour les options antimicrobiennes devrait représenter une part croissante des revenus globaux, notamment dans les hôpitaux tertiaires et les cliniques spécialisées dans le pied diabétique.

Par application : les plaies chroniques ancrent la demande, les plaies aiguës s'accélèrent

Les plaies chroniques représentaient 66,55 % de la part de marché des pansements à l'alginate en 2025, grâce à leur complexité et à leurs délais de cicatrisation prolongés. Les ulcères du pied diabétique dominent ce segment, suivis des ulcères de pression et des ulcères veineux des membres inférieurs. La haute absorption de l'alginate et sa facilité de retrait restent des avantages décisifs. La taille du marché des pansements à l'alginate allouée aux soins des plaies chroniques restera importante, mais la croissance se modère à mesure que les protocoles arrivent à maturité.

Les plaies aiguës — y compris les incisions chirurgicales et les traumatismes — progressent à un CAGR de 4,74 %, aidées par la croissance des procédures ambulatoires. Les pads d'alginate sont appréciés pour leur hémostase rapide et le maintien d'un environnement de cicatrisation humide lors de la formation précoce des tissus. Les brûlures constituent une niche qui exploite les propriétés analgésiques et non adhérentes de l'alginate, notamment en pédiatrie.

Par utilisation finale : les soins de santé à domicile alimentent la prochaine vague de croissance

Les hôpitaux et cliniques ont représenté 61,65 % des revenus en 2025 grâce aux achats centralisés et à la gestion des cas complexes. Le remboursement basé sur la valeur déplace cependant les soins des plaies chroniques vers les domiciles, où les pansements à l'alginate réduisent les visites infirmières et améliorent la qualité de vie. Le segment des soins de santé à domicile, croissant à un CAGR de 4,89 %, s'appuie sur les pharmacies en ligne et les kits d'abonnement qui automatisent le réapprovisionnement.

Les établissements de soins de longue durée restent des consommateurs stables, portés par les mandats de prévention des escarres. L'intégration de pads d'alginate équipés de capteurs qui transmettent les données d'exsudat aux équipes soignantes promet d'améliorer la conformité et de réduire le risque de contentieux, ancrant davantage le marché des pansements à l'alginate dans les environnements de soins aux personnes âgées.

Par canal de distribution : le commerce électronique démocratise l'accès

La vente au détail et le commerce électronique ont dominé avec une part de 69,62 % en 2025, les patients adoptant la commodité des achats directs. Des pages produits détaillées, des outils de comparaison et des services de livraison récurrente permettent aux utilisateurs de maintenir la continuité des soins sans visites à l'hôpital. Le marché des pansements à l'alginate bénéficie de cette tendance à la consommation, qui abaisse les barrières pour les marques de niche et stimule les volumes unitaires globaux.

Les canaux d'appels d'offres directs devraient se développer à un CAGR de 4,49 %, reflétant la consolidation des systèmes de santé. Les organisations d'achats groupés négocient des contrats pluriannuels qui regroupent les pansements à l'alginate avec des fournitures complémentaires de soins des plaies. Les fournisseurs prêts à fournir des données sur les résultats de cicatrisation obtiennent le statut de fournisseur privilégié, garantissant des flux de volumes prévisibles.

Analyse géographique

L'Amérique du Nord reste le principal contributeur régional, représentant 42,18 % des revenus de 2025. Une couverture d'assurance solide, des cliniques de soins des plaies bien établies et des exigences rigoureuses en matière de preuves cliniques soutiennent une utilisation élevée. Les données des registres américains ont montré des réductions des taux d'infection lorsque les pads d'alginate sont déployés tôt dans le traitement des ulcères diabétiques, renforçant leur place dans les formulaires.

L'Europe enregistre une adoption régulière, soutenue par des évaluations centralisées des technologies de santé qui favorisent les solutions rentables avec des résultats éprouvés rapportés par les patients. La mise en œuvre du règlement sur les dispositifs médicaux a élevé les normes de sécurité, bénéficiant aux fabricants dotés de systèmes de qualité rigoureux. Les agences nationales d'approvisionnement en Allemagne et au Royaume-Uni incluent de plus en plus les pansements à l'alginate antimicrobiens dans les accords-cadres qui standardisent les parcours de soins dans les milieux aigus et communautaires.

L'Asie-Pacifique est la région à la croissance la plus rapide, projetée à un CAGR de 5,18 % jusqu'en 2031. La prévalence croissante du diabète et la construction rapide d'hôpitaux créent un terrain fertile pour les pansements avancés. Les politiques d'économie marine des gouvernements en Chine et en Inde assurent la sécurité des matières premières et soutiennent les fabricants locaux qui exportent des pads d'alginate à prix compétitif. Le système d'assurance maladie universelle du Japon a récemment approuvé des plafonds de remboursement plus élevés pour les pansements avancés utilisés dans les soins à domicile, une incitation qui élargira l'adoption par les consommateurs.

L'Amérique latine et le Moyen-Orient & Afrique connaissent une adoption plus lente en raison des lacunes en matière de remboursement et des chaînes d'approvisionnement fragmentées. Les programmes pilotes menés par des organisations non gouvernementales démontrent des gains cliniques mais nécessitent des modèles de financement durables pour être mis à l'échelle. Les projets d'aide internationale qui fournissent des pansements à l'alginate lors de secours en cas de catastrophe sensibilisent souvent les cliniciens locaux, posant les bases d'une demande commerciale future une fois les conditions économiques améliorées.

Paysage concurrentiel

Le marché des pansements à l'alginate présente une concentration modérée. Smith+Nephew, 3M, ConvaTec et Coloplast détiennent collectivement environ 60 % des revenus mondiaux, soutenus par de vastes réseaux de distribution et de longs antécédents cliniques. Ces entreprises privilégient les améliorations continues — ajout de facteurs de croissance, d'agents antimicrobiens ou de couches de capteurs — pour défendre leurs parts sans déclencher une course vers le bas sur les prix.

Winner Medical, après avoir obtenu l'autorisation FDA pour sa gamme d'alginate argenté en 2022, se développe via les pharmacies de détail américaines et les places de marché de commerce électronique [2]Agence américaine des produits alimentaires et médicamenteux, "Résumé 510(k) pour pansement à l'alginate argenté," fda.gov. Axio Biosolutions se concentre sur les éponges d'alginate hémostatiques pour la médecine de guerre et d'urgence, se taillant une niche rentable. Les entreprises régionales en Chine tirent parti de l'intégration verticale, de la culture d'algues aux pansements finis, leur conférant des avantages en termes de coûts qui soutiennent des campagnes d'exportation agressives.

La convergence technologique remodèle le paysage concurrentiel. La reclassification par la FDA des dispositifs détectant l'activité des protéases dans les fluides de plaies en classe II abaisse les barrières à l'entrée pour les hybrides pansement-diagnostic [3]Journal officiel fédéral, "Contrôles spéciaux pour les détecteurs de protéases de plaies," federalregister.gov . Les partenariats entre fabricants de pansements et plateformes de télésanté regroupent désormais les consommables avec des applications de surveillance à distance, renforçant la fidélité à la marque et créant des flux de données qui justifient une tarification premium et des contrats de partage des risques avec les payeurs.

Leaders du secteur des pansements à l'alginate

Cardinal Health

Smith and Nephew

3M

Coloplast Corp.

ConvaTec

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2025 : Smith+Nephew a annoncé un programme pilote avec un prestataire de télésanté américain pour associer ses pansements à l'alginate équipés de capteurs à des consultations virtuelles de soins des plaies.

- Mai 2024 : Winner Medical Co. Ltd a suscité un vif intérêt pour son expérience d'interaction sur les pansements avancés à l'EWMA 2024 à Londres.

- Février 2022 : Le pansement à l'alginate argenté de Winner Medical a reçu l'autorisation FDA 510(k), permettant une entrée directe sur le marché américain.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des pansements à l'alginate comme l'ensemble des pansements stériles fabriqués à partir de fibres d'alginate de calcium ou de sodium qui se transforment en gel hydrophile au contact de l'exsudat, et qui sont fournis sous forme de pads, de mèches ou de rubans pour les plaies à drainage modéré à abondant.

Exclusion du périmètre : Nous excluons les pansements avancés non alginates tels que les mousses, les films, les hydrocolloïdes et les textiles purement imprégnés d'argent.

Aperçu de la segmentation

- Par type

- Alginate antimicrobien

- Alginate non antimicrobien

- Par application

- Plaies aiguës

- Plaies chirurgicales et traumatiques

- Brûlures

- Plaies chroniques

- Ulcères du pied diabétique

- Escarres de pression

- Ulcères veineux des membres inférieurs

- Autres plaies chroniques

- Plaies aiguës

- Par utilisation finale

- Hôpitaux et cliniques

- Soins de santé à domicile

- Établissements de soins de longue durée

- Par canal de distribution

- Appels d'offres directs / achats groupés

- Vente au détail et commerce électronique

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nos analystes ont interrogé des infirmières spécialisées en soins des plaies, des spécialistes du pied diabétique, des responsables des achats hospitaliers et des distributeurs régionaux en Amérique du Nord, en Europe, en Asie-Pacifique et dans le Golfe. Les discussions ont permis de clarifier la fréquence moyenne des changements de pansements, les marges des canaux de distribution et le rythme d'adoption des variantes antimicrobiennes, nous permettant de réconcilier les indicateurs secondaires avec les réalités de terrain.

Recherche documentaire

Nous avons commencé par des ensembles de données ouverts qui établissent la taille du bassin de plaies chroniques et les volumes chirurgicaux, tels que les estimations de santé mondiale de l'OMS, l'Atlas de la Fédération internationale du diabète, les statistiques de procédures d'Eurostat et les fichiers de sorties hospitalières de l'Agence américaine pour la recherche et la qualité des soins de santé. Les flux commerciaux et de matières premières pour l'alginate dérivé des algues ont été collectés auprès d'UN Comtrade et de l'Association chinoise de l'industrie des algues, tandis que les mouvements de prix ont été retracés à travers les rapports annuels 10-K des entreprises et les dépôts FDA 510(k) qui divulguent les classes de produits et les prix de vente moyens par taille d'emballage.

Les bases de données d'abonnement utilisées par les analystes de Mordor, notamment D&B Hoovers pour les revenus des fabricants et Dow Jones Factiva pour les actualités en temps réel sur les transactions, ont complété le tableau documentaire. Ces sources sont illustratives, non exhaustives ; de nombreux autres référentiels publics et payants ont alimenté des vérifications supplémentaires.

Dimensionnement du marché et prévisions

Un modèle descendant de prévalence à utilisation a été construit. Les bassins de patients atteints de plaies chroniques et post-chirurgicales ont été multipliés par la consommation annuelle moyenne de pansements, puis valorisés en utilisant des prix de vente moyens spécifiques à chaque région. Les résultats ont été soumis à des tests de résistance par rapport à des consolidations ascendantes sélectives des revenus d'alginate des fournisseurs cotés et des audits de distributeurs, permettant des ajustements là où les hypothèses d'utilisation ou de prix divergeaient. Les variables clés du modèle comprenaient la prévalence du diabète, les taux d'amputation des membres inférieurs, les volumes de chirurgie ambulatoire, la croissance de la population gériatrique, les écarts de prime antimicrobienne et la répercussion de l'inflation des algues. Une régression multivariée alimentée par ces six indicateurs a généré les prévisions 2025-2030, après que des experts ont examiné les bandes de scénarios pour les changements de remboursement et les chocs d'approvisionnement en matières premières.

Validation des données et cycle de mise à jour

Nous effectuons des vérifications de variance à plusieurs niveaux, des règles de signalement des écarts et une révision par les pairs avant validation. Les rapports sont actualisés annuellement, et nous déclenchons des mises à jour en cours de cycle lorsque des événements importants, tels qu'un rappel de classe par la FDA, modifient les facteurs de référence.

Pourquoi la base de référence de Mordor sur les pansements à l'alginate est-elle fiable

Les chiffres publiés divergent fréquemment parce que les entreprises diffèrent sur le périmètre, les conventions de prix de vente moyens et la fréquence d'actualisation.

Nous reconnaissons ces écarts d'emblée afin que les décideurs puissent juger de la pertinence.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 0,85 milliard USD (2025) | ||

| 0,98 milliard USD (2024) | Consultance mondiale A | Inclut les hybrides hydrogel-alginate et un double comptage partiel |

| 1,20 milliard USD (2023) | Cabinet de recherche sectorielle B | S'appuie uniquement sur les déclarations de revenus des fournisseurs ; composition limitée des canaux |

| 1,05 milliard USD (2025) | Consultance régionale C | Applique un prix de vente moyen mondial unique et inclut les pansements vétérinaires |

Ces contrastes montrent que notre périmètre rigoureux, notre validation à double piste et notre actualisation annuelle offrent aux parties prenantes la base de référence la plus équilibrée et transparente disponible, renforçant la confiance dans chaque prévision de Mordor Intelligence.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des pansements à l'alginate ?

La taille du marché des pansements à l'alginate devrait atteindre 0,88 milliard USD en 2026 et croître à un CAGR de 3,92 % pour atteindre 1,07 milliard USD d'ici 2031.

Pourquoi les pansements à l'alginate antimicrobiens croissent-ils plus vite que les variantes standard ?

Les hôpitaux cherchent à prévenir les infections du site opératoire, et les pads enrichis en argent ou en zinc offrent une efficacité antimicrobienne prouvée, soutenant un CAGR de 5,01 % pour ce segment.

Qui sont les acteurs clés du marché des pansements à l'alginate ?

Cardinal Health, Smith and Nephew, 3M, Coloplast Corp. et ConvaTec sont les principales entreprises opérant sur le marché des pansements à l'alginate.

Quelle est la région à la croissance la plus rapide sur le marché des pansements à l'alginate ?

L'Asie-Pacifique devrait enregistrer le CAGR le plus élevé sur la période de prévision (2026-2031).

Quelle région détient la plus grande part sur le marché des pansements à l'alginate ?

En 2026, l'Amérique du Nord représente la plus grande part de marché sur le marché des pansements à l'alginate.

Dernière mise à jour de la page le: