Taille et part du marché des Robo Taxi

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

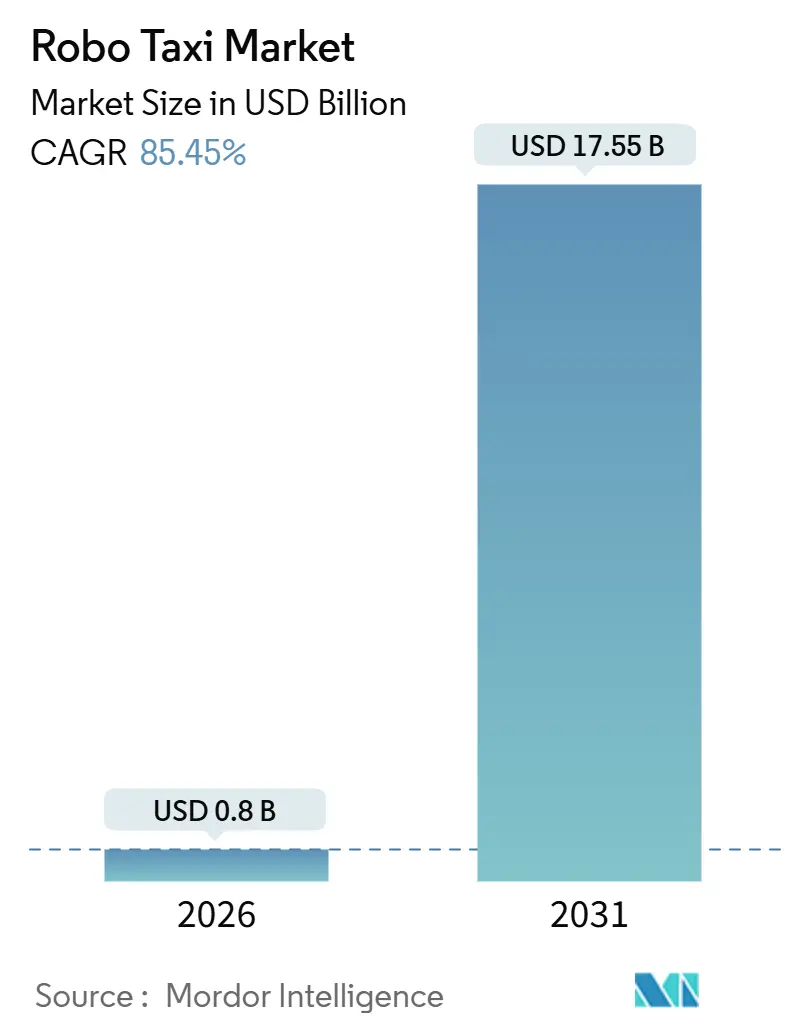

| Taille du Marché (2026) | 0.8 Milliards de dollars |

| Taille du Marché (2031) | 17.55 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 85.45% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des Robo Taxi par Mordor Intelligence

La taille du marché des Robo Taxi a atteint 0,80 milliard USD en 2026 et devrait atteindre 17,55 milliards USD d'ici 2031, progressant à un TCAC de 85,45 % sur la période de prévision. Un passage rapide des tests pilotes vers une échelle commerciale est en cours, à mesure que les coûts des capteurs diminuent, que les bacs à sable réglementaires raccourcissent les cycles d'approbation et que les conceptions de véhicules spécialement conçus remplacent les rétrofits hérités. La région Asie-Pacifique représente actuellement une part notable de la demande mondiale, tandis que l'Amérique du Nord et l'Europe accélèrent les déploiements grâce à des exemptions très médiatisées et à des mandats d'émissions urbaines. Les opérateurs de flottes concentrent leurs ressources sur des villes d'ancrage pour obtenir un levier d'achat dans le matériel de perception et l'infrastructure de simulation, créant des écarts croissants d'économie unitaire entre les leaders et les nouveaux entrants tardifs. La confiance du public reste le principal frein à l'adoption, mais les afflux de capitaux et les intégrations de plateformes MaaS augmentent la densité des trajets, ce qui réduit à son tour les coûts par kilomètre et favorise la familiarité des utilisateurs — instaurant une boucle de rétroaction positive qui favorise les premiers acteurs.

Points clés du rapport

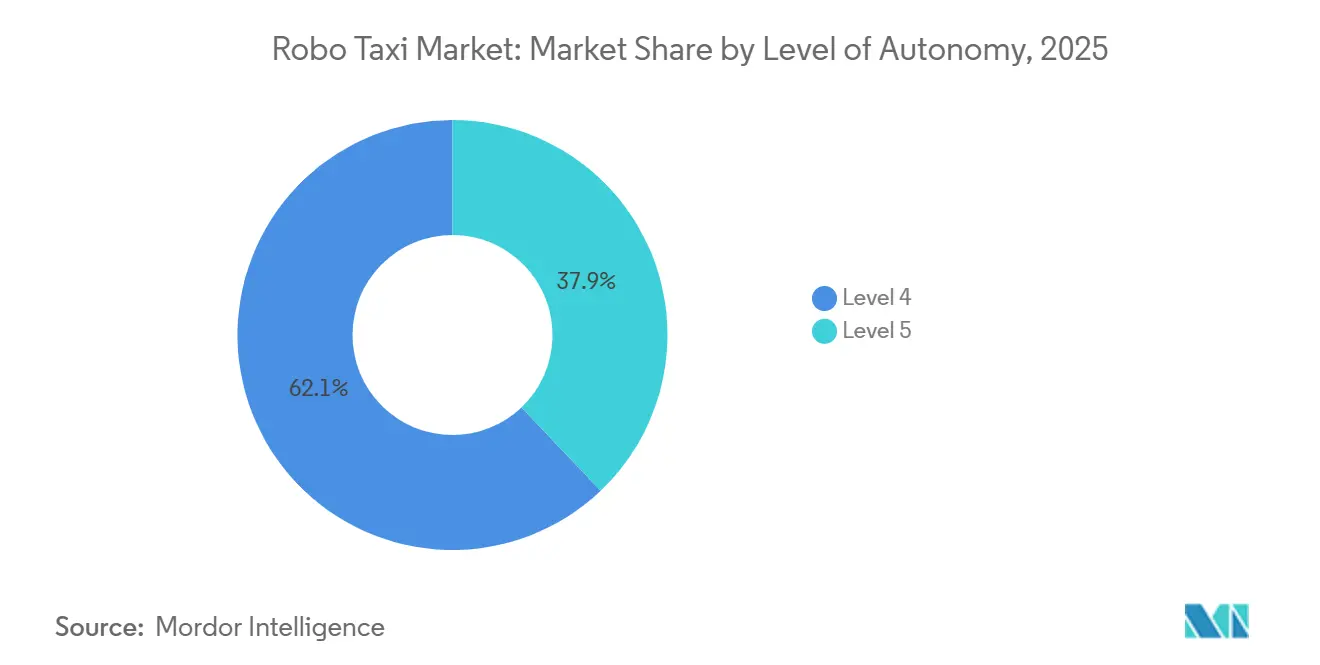

- Par niveau d'autonomie, le Niveau 4 a capté 62,05 % de la part du marché des Robo Taxi en 2025, tandis que le Niveau 5 devrait afficher le TCAC le plus rapide de 88,02 % jusqu'en 2031.

- Par propulsion, les véhicules électriques à batterie ont représenté 72,13 % de la taille du marché des Robo Taxi en 2025 et devraient se développer à un TCAC de 87,14 % d'ici 2031.

- Par type de véhicule, les voitures ont dominé avec une part de 68,22 % en 2025 ; cependant, les vans/navettes devraient enregistrer un TCAC de 86,03 % jusqu'en 2031.

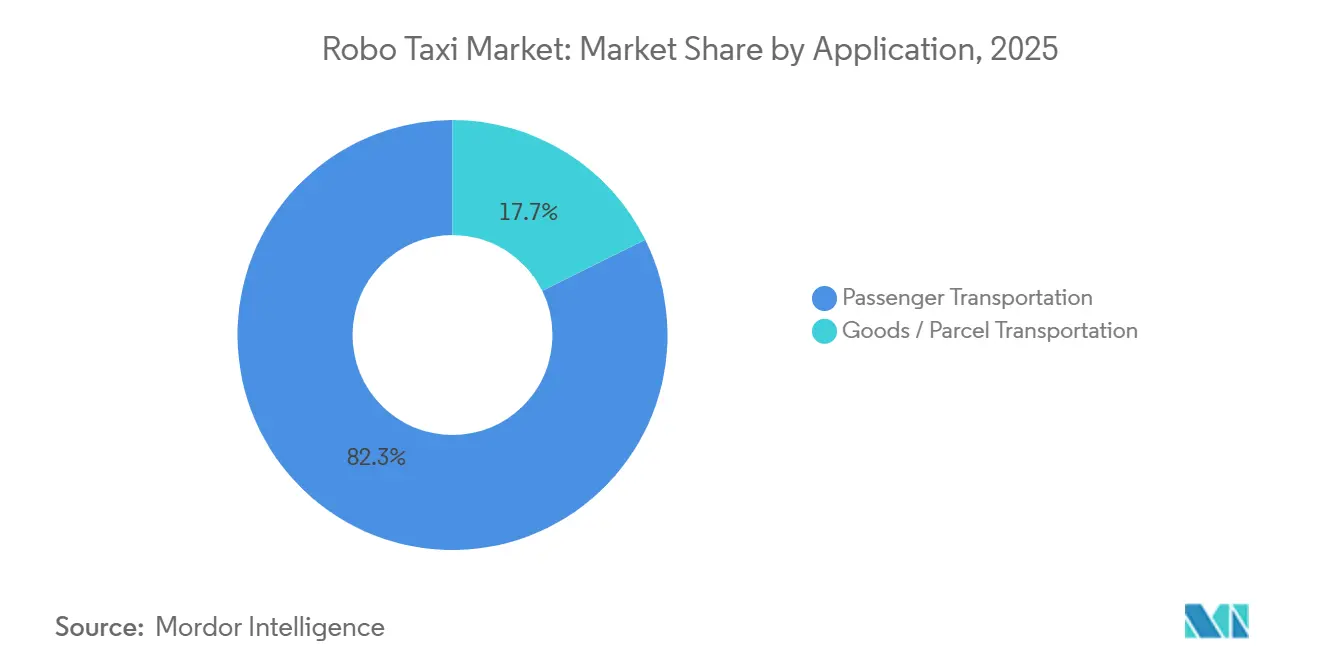

- Par application, le transport de passagers représentait 82,34 % de la taille du marché des Robo Taxi en 2025 et devrait croître à un TCAC de 90,17 % jusqu'en 2031.

- Par type de service, les services en libre-service à flotte libre ont mené avec une part de 55,12 % du marché des Robo Taxi en 2025, et devraient croître à un TCAC de 87,55 %.

- Par modèle commercial, le B2C détenait 54,25 % de la part de marché en 2025, mais les contrats B2B sont positionnés pour le TCAC le plus élevé de 89,11 % jusqu'en 2031.

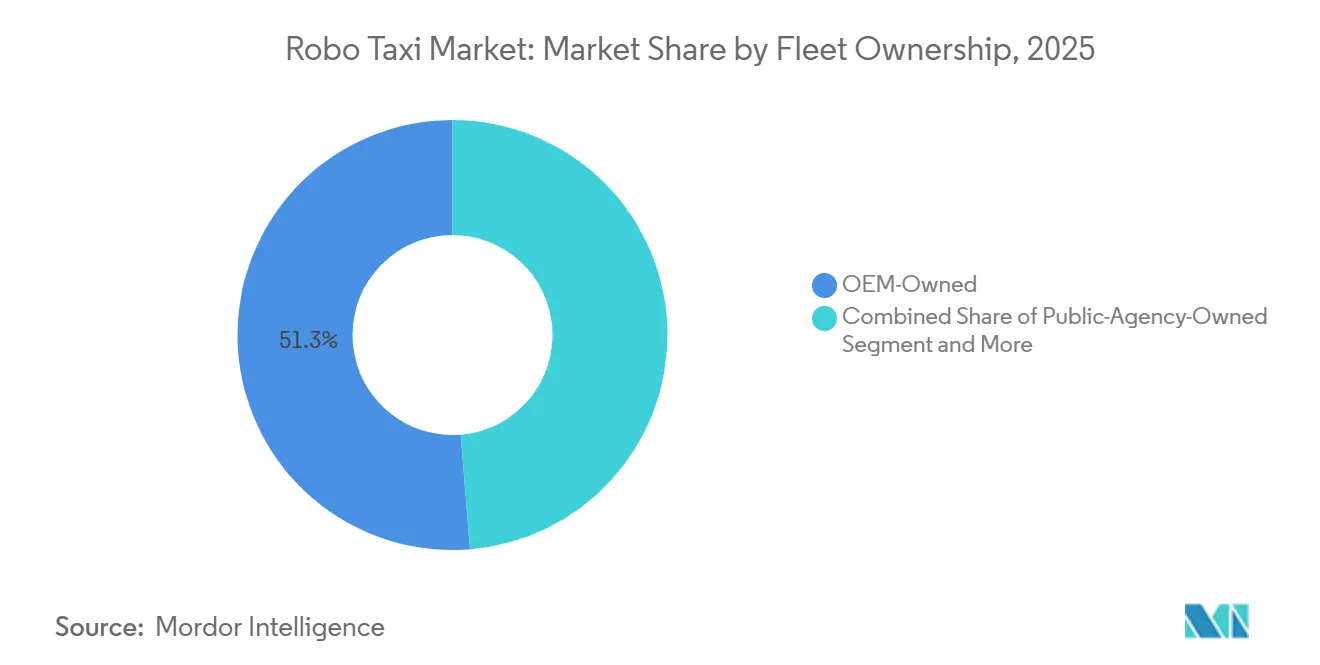

- Par propriété de la flotte, les flottes contrôlées par les constructeurs automobiles représentaient 51,26 % en 2025, tandis que les flottes appartenant aux opérateurs devraient se développer à un TCAC de 86,41 % d'ici 2031.

- Par environnement d'exploitation, les centres urbains ont généré 63,42 % des revenus en 2025, mais les corridors autoroutiers et interurbains devraient progresser à un TCAC de 89,62 %.

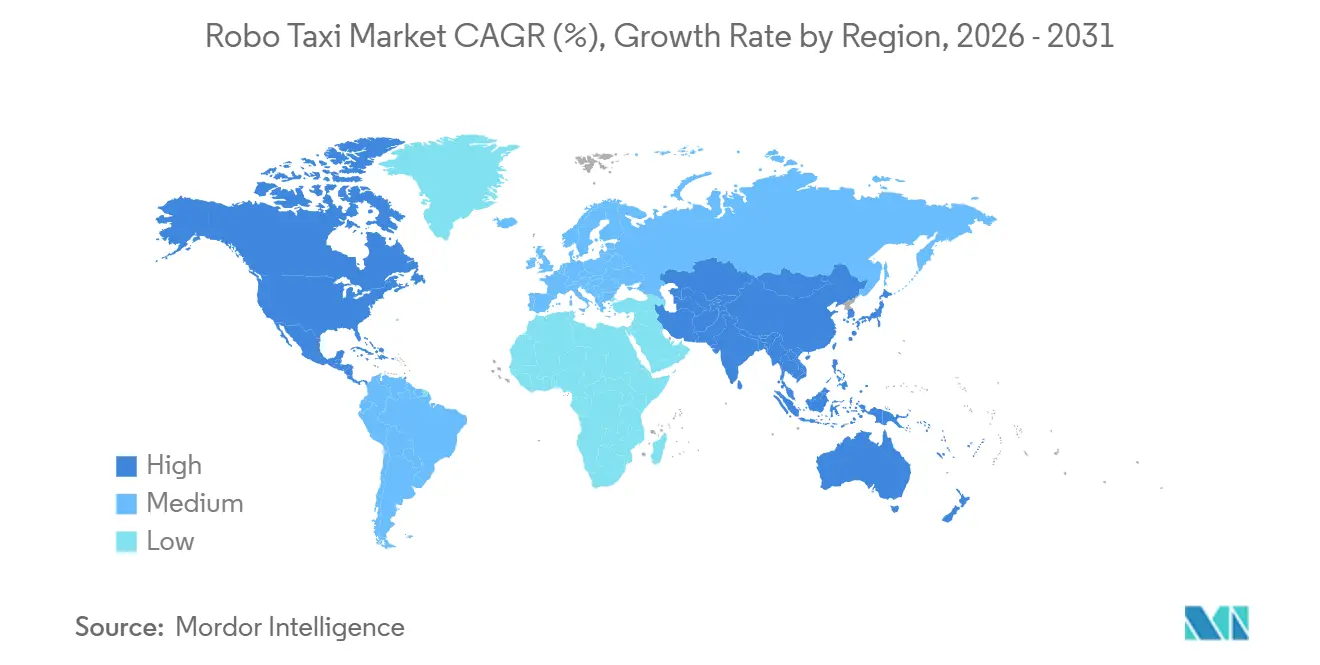

- Par géographie, la région Asie-Pacifique détenait une part de 46,09 % en 2025 et devrait croître à un TCAC de 85,79 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des Robo Taxi

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Pilotes gouvernementaux et bacs à sable réglementaires | +15.8% | Amérique du Nord, UE, Chine, Moyen-Orient | Court terme (≤ 2 ans) |

| Afflux de capitaux dans la mobilité | +14.1% | Mondial ; concentré aux États-Unis et en Chine | Court terme (≤ 2 ans) |

| Baisse des coûts des capteurs et de l'informatique | +12.5% | Mondial ; plus fort en Chine et en Amérique du Nord | Moyen terme (2-4 ans) |

| Intégration MaaS stimulant l'utilisation de la flotte | +11.3% | Mondial ; traction précoce aux États-Unis et en Chine | Court terme (≤ 2 ans) |

| Architectures autonomes pour la logistique du dernier kilomètre | +9.7% | Amérique du Nord, Chine, Europe | Moyen terme (2-4 ans) |

| Tarification de la congestion incitant à l'autonomie partagée | +8.2% | Europe, Asie-Pacifique, villes sélectionnées aux États-Unis | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Pilotes gouvernementaux de véhicules autonomes et bacs à sable réglementaires

Les exemptions conditionnelles permettent l'utilisation de données du monde réel pour remplacer les modèles théoriques, réduisant ainsi les délais de validation. En août 2025, Zoox est devenu le premier bénéficiaire d'une exemption de démonstration de la National Highway Traffic Safety Administration dans le cadre du Programme d'exemption pour véhicules automatisés (AVEP). Cette étape permet au véhicule automatisé de conception américaine et spécialement conçu de Zoox de fonctionner sans commandes manuelles conventionnelles, à condition que certaines conditions spécifiées soient remplies [1].« Exemption n° 22066 — Zoox Inc. Véhicule à faible occupation », National Highway Traffic Safety Administration, nhtsa.govLe ministère des Transports de Chine a autorisé des essais publics entièrement sans conducteur dans plusieurs villes de premier rang depuis mi-2024, permettant des millions de kilomètres parcourus avec des passagers. Abou Dhabi a autorisé des opérations commerciales sans conducteurs de sécurité en novembre 2025, ouvrant la voie à une adoption régionale par bonds. Les opérateurs utilisent les premières approbations pour accumuler des dossiers de sécurité qui facilitent l'expansion vers des marchés plus conservateurs.

Le 6 août 2025, la NHTSA a accordé à Zoox la toute première exemption de démonstration dans le cadre du Programme d'exemption pour véhicules automatisés (AVEP) pour un véhicule automatisé spécialement conçu et fabriqué aux États-Unis, permettant son fonctionnement sans commandes manuelles traditionnelles dans des conditions spécifiées. »

Afflux record de capitaux dans les entreprises de mobilité autonome

En octobre 2024, Waymo a obtenu un tour de financement de 5,6 milliards USD, mené par Alphabet et renforcé par des investisseurs externes. Cette démarche a mis en évidence la confiance croissante des investisseurs dans la commercialisation imminente du marché des Robo Taxi. Pendant ce temps, Waabi a levé des capitaux substantiels pour améliorer sa plateforme de simulation pilotée par l'IA, réduisant considérablement le besoin de tests approfondis sur route. À mesure que des introductions en bourse majeures et des scissions stratégiques émergent, elles centralisent les ressources parmi un nombre restreint de leaders, intensifiant les avantages d'échelle prévalents.

Baisse des coûts des capteurs de conduite autonome et de l'informatique

Ces dernières années, le coût des suites LiDAR, radar et caméra a considérablement diminué, rendant plus réalisable pour les opérateurs de récupérer leurs investissements rapidement dans des scénarios à forte utilisation. Le processeur EyeQ6 de Mobileye, désormais en production de masse, prend en charge plusieurs caméras tout en maintenant une faible consommation d'énergie. Cette avancée réduit la taille du matériel et minimise les défis thermiques et d'intégration. Le Robo Taxi RT6 d'Apollo Go de Baidu, en éliminant les composants de conduite traditionnels, démontre comment la conception pour l'autonomie peut efficacement réduire les coûts de production. Le LiDAR Iris de Luminar, avec sa portée étendue, permet le déploiement à des vitesses autoroutières pour les flottes à grande échelle. Ces avancées en matière d'efficacité des coûts encouragent les opérateurs à accélérer les mises à niveau de flotte avec des plateformes spécialement conçues.

Intégration des plateformes MaaS débloquant l'utilisation de la flotte

L'intégration de trajets autonomes dans des applications de covoiturage établies supprime le besoin d'une acquisition coûteuse de clients. En octobre 2023, Waymo s'est associé à Uber, permettant aux utilisateurs de Phoenix de demander des trajets Waymo directement via l'application Uber, élargissant ainsi sa base d'utilisateurs. Des intégrations similaires par Apollo Go et Pony.ai tirent parti de l'échelle d'Uber pour contourner l'obstacle du « démarrage à froid ». Une occupation plus élevée par véhicule réduit les coûts d'exploitation par kilomètre, permettant des promotions de prix agressives qui stimulent davantage la demande.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Capex élevé et retour sur investissement incertain | -11.2% | Mondial ; plus aigu pour les nouveaux entrants | Court terme (≤ 2 ans) |

| Lacunes de confiance du public en matière de sécurité | -8.9% | Mondial ; scepticisme plus élevé en Europe et aux États-Unis | Moyen terme (2-4 ans) |

| Régimes de responsabilité et de sécurité | -7.6% | Mondial ; fragmenté aux États-Unis, dans l'UE et en Chine | Long terme (≥ 4 ans) |

| Vulnérabilités de cybersécurité V2X | -5.4% | Mondial ; accentué dans les marchés développés | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Capex initial élevé et retour sur investissement incertain

Dans la plupart des villes, les périodes de retour sur investissement pour les véhicules spécialement conçus et les suites de capteurs sont significativement longues en raison de leurs coûts élevés. En décembre 2024, General Motors a abandonné son entreprise de covoiturage autonome après avoir subi des pertes cumulées substantielles. Même avec des conceptions hautement optimisées, comme le RT6 de Baidu, un investissement initial considérable est nécessaire avant que ces véhicules puissent entrer en service. Un défi persistant demeure : les heures creuses connaissent une sous-utilisation significative, ce qui atténue les rendements globaux.

Écart persistant de confiance du public et de perception de la sécurité

En 2024, la préparation à l'autonomie a été évaluée comme étant à un niveau relativement bas. Une part significative des personnes interrogées a exprimé une demande de données de sécurité accrues. Une étude évaluée par des pairs a révélé que les consommateurs ont tendance à tenir les constructeurs automobiles plus responsables, même lorsque le véhicule autonome n'est pas en faute, entraînant des primes d'assurance gonflées. De plus, les utilisateurs âgés et les résidents des zones rurales ont constamment exprimé un plus grand inconfort avec les véhicules autonomes. Ce sentiment a limité l'adoption des véhicules au-delà des zones métropolitaines densément peuplées et a ralenti la croissance des revenus dans les régions suburbaines.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par niveau d'autonomie : la dynamique du Niveau 5 se construit derrière la parité des coûts

Les systèmes de Niveau 4 représentaient 62,05 % des déploiements de 2025 ; cependant, le Niveau 5 devrait les dépasser avec un TCAC de 88,02 % jusqu'en 2031, car les salaires des conducteurs de sécurité devraient disparaître des registres d'exploitation. L'expansion de Waymo vers les itinéraires autoroutiers fin 2025 a montré que la fusion sur les bretelles d'accès et les changements de voie à grande vitesse sont dans les capacités actuelles de perception et de planification.

Des domaines de conception opérationnelle plus larges débloqueront les trajets aéroportuaires, la couverture rurale et les corridors interurbains, augmentant les kilomètres de revenus par véhicule. Zoox a obtenu une exemption sans volant de direction de la NHTSA, indiquant que les régulateurs certifieront le Niveau 5 une fois que les couches redondantes de freinage, de direction et de perception atteindront l'équivalence de sécurité. Alors que les centres d'opérations à distance supervisent plus de 50 véhicules par humain, les frais généraux de main-d'œuvre tombent en dessous du coût de maintien des opérateurs de sécurité en voiture, faisant basculer l'économie vers l'autonomie complète.

Par propulsion : l'économie des véhicules électriques à batterie domine les flottes à forte utilisation

Les plateformes électriques à batterie détenaient une part de 72,13 % en 2025, reflétant l'influence des incitations aux zones à émissions nulles et des faibles coûts d'énergie par kilomètre. Les alternatives hybrides nécessitent une maintenance à double groupe motopropulseur et ne sont pas éligibles aux exemptions de tarification de la congestion dans plusieurs capitales. La part du marché des Robo Taxi pour les véhicules électriques à batterie devrait se développer avec un TCAC de 87,14 % jusqu'en 2031, à mesure que les prix des batteries diminuent et que les conseils municipaux renforcent les réglementations sur les émissions.

Le RT6 de Baidu, conçu à des fins spécifiques, atteint une autonomie impressionnante en optimisant l'efficacité énergétique grâce à la suppression du matériel centré sur le conducteur. Cette approche aligne ses performances sur les berlines hybrides tout en réduisant les coûts énergétiques. Zoox affirme que son véhicule spécialement conçu, équipé d'une batterie de 133 kWh, peut fonctionner plus de 16 heures sur une seule charge. Cela permet un service à plein temps avec des intervalles de recharge désignés. Cependant, les prototypes à pile à combustible font face à des défis en raison de la disponibilité limitée de l'infrastructure hydrogène et des coûts associés plus élevés.

Par type de véhicule : les vans et navettes ouvrent les corridors logistiques et de campus

Les voitures particulières représentaient 68,22 % des trajets en 2025, portées par les références de confort et les chaînes d'approvisionnement de berlines existantes. Les vans et navettes, cependant, devraient croître à un TCAC de 86,03 %, propulsés par des contrats de colis et des services de campus à itinéraire fixe. La capsule cargo de troisième génération de Nuro effectue des boucles d'épicerie suburbaines avec une utilisation diurne notable, démontrant une productivité d'actifs plus élevée que les cas d'utilisation de passagers à pic.

L'EZ10 d'EasyMile et la Navette Autonom de Navya ont enregistré plus d'un million de kilomètres commerciaux dans les aéroports et les parcs d'affaires, validant l'autonomie à basse vitesse comme point d'entrée réglementaire rapide. Les intérieurs reconfigurables permettent le passage en mode jour-nuit, maximisant les revenus par châssis.

Par application : les trajets de passagers en tête, la livraison de marchandises se développe plus rapidement

La mobilité des passagers représentait 82,34 % du chiffre d'affaires 2025 et devrait croître à un TCAC de 90,17 % jusqu'en 2031, à mesure que les consommateurs passent de la propriété à l'accès à la demande. Les opérations de Waymo couvrent trois métropoles aux États-Unis, démontrant l'importance de la fiabilité et de la couverture pour atteindre l'échelle.

Bien que de moindre envergure, la livraison de marchandises rencontre moins de surveillance réglementaire, notamment dans les zones industrielles et les communautés fermées. Les itinéraires d'épicerie de Walmart et Nuro respectent systématiquement des délais d'exécution rapides, maintenant des niveaux élevés de satisfaction client. L'interaction entre les services de covoiturage et de livraison améliore l'utilisation 24h/24, renforçant l'économie de la flotte.

Par type de service : la domination en libre-service rencontre la niche basée sur les stations

Les services en libre-service de type location détenaient une part de 55,12 % en 2025, reflétant l'expérience familière de covoiturage. Ce segment devrait conserver sa domination et croître à un TCAC de 87,55 % jusqu'en 2031. Apollo Go intègre les trajets dans l'application Uber dans les villes pilotes, accordant un accès immédiat à des millions d'utilisateurs actifs.

Les modèles basés sur des stations prospèrent là où les flux de demande sont prévisibles — comme les banlieues, les campus et les aéroports — éliminant les kilomètres de repositionnement et à vide. Les opérateurs déploient des flottes hybrides, avec des véhicules en libre-service dans les centres urbains denses et des navettes de hub à hub dans les zones suburbaines extérieures. Cela équilibre la disponibilité des véhicules par rapport aux seuils d'utilisation nécessaires à la rentabilité.

Par modèle commercial : les contrats B2B accélèrent la visibilité des revenus

Les réservations B2C restent dominantes, avec une part de 54,25 % en 2025 ; cependant, les accords de service B2B devraient se développer à un rythme plus rapide, avec un TCAC de 89,11 %. Les détaillants et les entreprises valorisent la capacité garantie et sont prêts à payer des tarifs premium sécurisés par des contrats pluriannuels. Les véhicules de transport intermédiaire de Gatik atteignent la rentabilité au niveau unitaire plus tôt que les services de passagers en effectuant des trajets vers les magasins Walmart avec des horaires fixes.

Les agences de transport public à Singapour ont commandé des bus autonomes pour un déploiement en 2026, soulignant leur intérêt à étendre la portée du réseau sans engager une croissance proportionnelle des coûts de main-d'œuvre. La demande des entreprises protège les opérateurs de la saisonnalité et augmente l'utilisation de la flotte au-delà des pics réservés aux consommateurs.

Par propriété de la flotte : les modèles d'opérateurs progressent alors que les réseaux de transport évitent les actifs lourds

Les constructeurs automobiles contrôlaient 51,26 % des flottes en 2025 ; cependant, les modèles appartenant aux opérateurs devraient se développer à un TCAC de 86,41 % d'ici 2031, portés par les réseaux de transport qui fournissent des passagers mais externalisent la propriété des véhicules. Les partenariats d'Uber avec Waymo, Apollo Go et WeRide illustrent un pivot vers l'agrégation à actifs légers. Cet alignement permet aux constructeurs automobiles de monétiser le matériel sans supporter le risque opérationnel total, tandis que les réseaux de transport captent les frais de plateforme et la valeur des données.

Les agences publiques peuvent financer des flottes sur certains marchés, traitant les Robo Taxi comme une infrastructure similaire aux bus ou aux tramways. La concession d'Abou Dhabi avec WeRide illustre la volonté du gouvernement de co-investir là où l'accès à la mobilité s'aligne sur les objectifs politiques.

Par environnement d'exploitation : les corridors autoroutiers offrent vitesse et densité de revenus

Les centres urbains ont généré 63,42 % des revenus de 2025, tandis que les segments autoroutiers et interurbains devraient se développer à un taux de 89,62 % jusqu'en 2031. Les voies structurées, la faible densité piétonne et les longueurs de trajet moyennes plus longues améliorent les marges de sécurité et les revenus par heure de véhicule. En 2025, Waymo a introduit des trajets autoroutiers réservés aux passagers dans ses zones de service, notamment à Los Angeles, soulignant les progrès de la conduite autoroutière dans des domaines opérationnels définis.

Les boucles de campus et suburbaines servent de terrains d'essai pour les navettes à itinéraire fixe, renforçant la familiarité du public et affinant la gestion des cas limites. À mesure que la portée des capteurs et la marge de calcul augmentent, la couverture des quartiers à usage mixte suivra, débloquant le plein potentiel de l'effet de réseau.

Analyse géographique

La région Asie-Pacifique a mené le marché des Robo Taxi avec une part de 46,09 % en 2025 et devrait croître à un TCAC de 85,79 % jusqu'en 2031. Le ministère des Transports de Chine a autorisé des services entièrement sans conducteur dans plusieurs villes de premier rang, accélérant le nombre cumulé de trajets au-delà de neuf millions pour Apollo Go en janvier 2025 [2]« Avis sur les pilotes de conduite autonome de haut niveau », ministère des Transports de la République populaire de Chine, mot.gov.cn. Le permis à l'échelle de la ville de Pony.ai à Shenzhen couvre un nombre significatif de voitures autonomes, démontrant la dynamique réglementaire de la région. Le Japon et la Corée du Sud tirent parti de leur force manufacturière nationale pour pousser les pilotes locaux, tandis que l'Inde attire l'intérêt pour le soulagement de la congestion malgré une progression politique plus lente.

L'Amérique du Nord se classe deuxième, menée par les opérations multi-villes de Waymo, qui incluent désormais des segments autoroutiers. La volonté de la NHTSA d'exempter les véhicules spécialement conçus sans volant de direction signale un soutien fédéral, même si les exigences d'assurance au niveau des États restent inégales. Les pilotes canadiens à Toronto et Vancouver se concentrent sur la validation par temps froid pour élargir les domaines de conception opérationnelle.

L'Europe est en retard en volume en raison de processus d'homologation conservateurs et de normes de responsabilité fragmentées. Néanmoins, la loi allemande sur le Niveau 4 clarifie la responsabilité du fabricant, attirant des flottes pilotes des constructeurs automobiles nationaux. Les navettes de campus autonomes d'EasyMile et Navya ont enregistré plus d'un million de kilomètres, mettant en évidence les niches à basse vitesse comme points d'entrée. Le Moyen-Orient émerge comme une région de bond en avant : Abou Dhabi accueille le premier service commercial entièrement sans conducteur, et Dubaï prévoit d'étendre considérablement ses flottes, soutenu par des concessions gouvernementales qui partagent les revenus avec les opérateurs.

Paysage concurrentiel

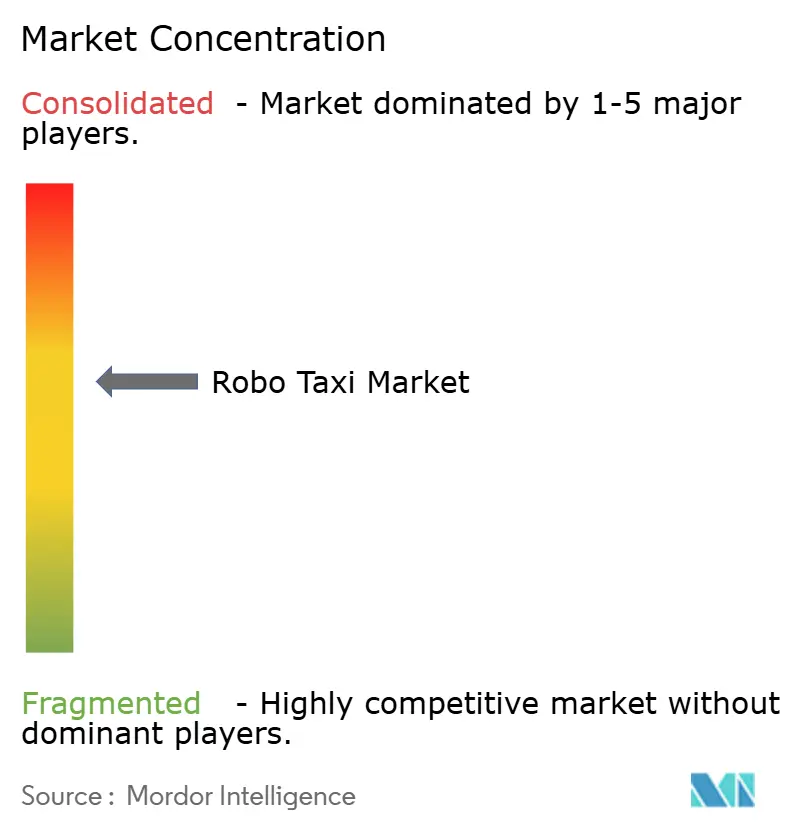

Le marché des Robo Taxi est modérément concentré, avec Waymo et Apollo Go en tête respectivement en Amérique du Nord et en Chine. Les deux commandent de grandes flottes et ont levé des capitaux de plusieurs milliards de dollars, permettant une concurrence par les prix tandis que les pairs plus petits peinent à financer la validation de sécurité et l'approvisionnement en matériel. L'apport de capital de 5,6 milliards USD de Waymo en 2024 lui confère un pouvoir d'achat en volume de capteurs sans égal. Apollo Go bénéficie de l'écosystème de recherche et de cartographie de Baidu, qui réduit les coûts de mise en correspondance des trajets.

L'attrition en phase avancée est évidente : General Motors s'est retiré après que Cruise a enregistré des pertes significatives, montrant que la profondeur du capital seule ne peut pas compenser les courbes de coûts non résolues [3]« Formulaire 8-K T4 2024 – Revue stratégique de Cruise », General Motors Company, gm.com. La stratégie se bifurque en piles verticalement intégrées — telles que Waymo, Baidu et Zoox — qui possèdent le matériel, le logiciel et les opérations, et en modèles d'agrégateurs — comme Uber et Lyft — qui intègrent plusieurs fournisseurs autonomes tout en restant à actifs légers. La différenciation technologique se concentre sur la philosophie de fusion des capteurs et l'échelle de simulation ; les tests virtuels axés sur l'IA de Waabi revendiquent une réduction significative des kilomètres sur route, laissant entrevoir un changement potentiel dans la vélocité de développement.

La croissance dans les espaces blancs réside dans la logistique B2B et les corridors interurbains. La focalisation sur le fret de Nuro a obtenu une valorisation de 6 milliards USD, prouvant que la livraison de marchandises peut atteindre la rentabilité avant les services de passagers. La diversification géographique reste limitée ; aucun opérateur n'a encore réalisé une couverture transfrontalière transparente, maintenant les champions régionaux isolés par leur expertise politique locale.

Leaders du secteur des Robo Taxi

Waymo LLC

Apollo Go

AutoX Inc.

Pony.ai

Zoox, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2025 : la division autonome de Didi a commencé des essais sans conducteur 24h/24 à Guangzhou, couvrant les gares, les écoles et les centres commerciaux, avec des liens de support à distance en voiture disponibles.

- Novembre 2025 : WeRide a lancé la première flotte commerciale de Robo Taxi entièrement sans conducteur à Abou Dhabi dans le cadre d'une concession de partage des revenus avec l'Émirat.

- Juillet 2025 : Lucid, Nuro et Uber ont dévoilé un programme de robotaxi premium combinant l'architecture définie par logiciel de Lucid, le système de Niveau 4 de Nuro et la gestion de flotte d'Uber, avec un lancement prévu en 2026 aux États-Unis.

- Juillet 2025 : Apollo Go s'est associé à Uber pour déployer des Robo Taxi à Abou Dhabi, visant une expansion supplémentaire au Moyen-Orient.

Portée du rapport mondial sur le marché des Robo Taxi

La portée comprend la segmentation par niveau d'autonomie (niveau 4 et niveau 5), propulsion (véhicules électriques à batterie, véhicules hybrides électriques et véhicules électriques à pile à combustible), type de véhicule (voiture et van/navette), application (transport de passagers et transport de marchandises/colis), type de service (basé sur la location et basé sur des stations), modèle commercial (B2C (direct aux passagers), B2B (contrats d'entreprise/logistique) et intégration dans les transports publics), propriété de la flotte (appartenant aux constructeurs automobiles, appartenant aux opérateurs (réseaux de transport et start-ups) et appartenant aux agences publiques), et environnement d'exploitation (centre urbain, suburbain/campus, autoroute/interurbain, zones à usage mixte). L'analyse couvre également la segmentation au niveau régional, notamment l'Amérique du Nord, l'Amérique du Sud, l'Europe, l'Asie-Pacifique et le Moyen-Orient et l'Afrique. La taille du marché et les prévisions de croissance sont présentées par valeur en USD.

| Niveau 4 |

| Niveau 5 |

| Véhicules électriques à batterie |

| Véhicules hybrides électriques |

| Véhicules électriques à pile à combustible |

| Voiture |

| Van / Navette |

| Transport de passagers |

| Transport de marchandises / colis |

| Basé sur la location (libre-service) |

| Basé sur des stations (hub à hub) |

| B2C (direct aux passagers) |

| B2B (contrats d'entreprise / logistique) |

| Intégration dans les transports publics |

| Appartenant aux constructeurs automobiles |

| Appartenant aux opérateurs (réseaux de transport et start-ups) |

| Appartenant aux agences publiques |

| Centre urbain |

| Suburbain / Campus |

| Autoroute / Interurbain |

| Zones à usage mixte |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Turquie |

| Arabie saoudite | |

| Émirats arabes unis | |

| Afrique du Sud | |

| Nigéria | |

| Reste du Moyen-Orient et de l'Afrique |

| Par niveau d'autonomie | Niveau 4 | |

| Niveau 5 | ||

| Par propulsion | Véhicules électriques à batterie | |

| Véhicules hybrides électriques | ||

| Véhicules électriques à pile à combustible | ||

| Par type de véhicule | Voiture | |

| Van / Navette | ||

| Par application | Transport de passagers | |

| Transport de marchandises / colis | ||

| Par type de service | Basé sur la location (libre-service) | |

| Basé sur des stations (hub à hub) | ||

| Par modèle commercial | B2C (direct aux passagers) | |

| B2B (contrats d'entreprise / logistique) | ||

| Intégration dans les transports publics | ||

| Par propriété de la flotte | Appartenant aux constructeurs automobiles | |

| Appartenant aux opérateurs (réseaux de transport et start-ups) | ||

| Appartenant aux agences publiques | ||

| Par environnement d'exploitation | Centre urbain | |

| Suburbain / Campus | ||

| Autoroute / Interurbain | ||

| Zones à usage mixte | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Turquie | |

| Arabie saoudite | ||

| Émirats arabes unis | ||

| Afrique du Sud | ||

| Nigéria | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle ampleur pourrait atteindre les services mondiaux de Robo Taxi d'ici 2031 ?

Le segment devrait atteindre 17,55 milliards USD d'ici 2031.

Quel taux de croissance annuel les analystes prévoient-ils jusqu'en 2031 ?

Le rythme de croissance composé est prévu à 85,45 % par an de 2026 à 2031.

Quelle région est en tête des déploiements aujourd'hui ?

L'Asie-Pacifique détient 46,09 % du volume de 2025, menée par les approbations de conduite sans conducteur à l'échelle des villes en Chine.

Question : quel reste le plus grand obstacle à un déploiement généralisé ?

La confiance du public et les lacunes perçues en matière de sécurité continuent de tempérer l'adoption malgré un kilométrage réel croissant.

Dernière mise à jour de la page le: