Taille et Part du Marché des Produits de Soins Personnels en E-commerce

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

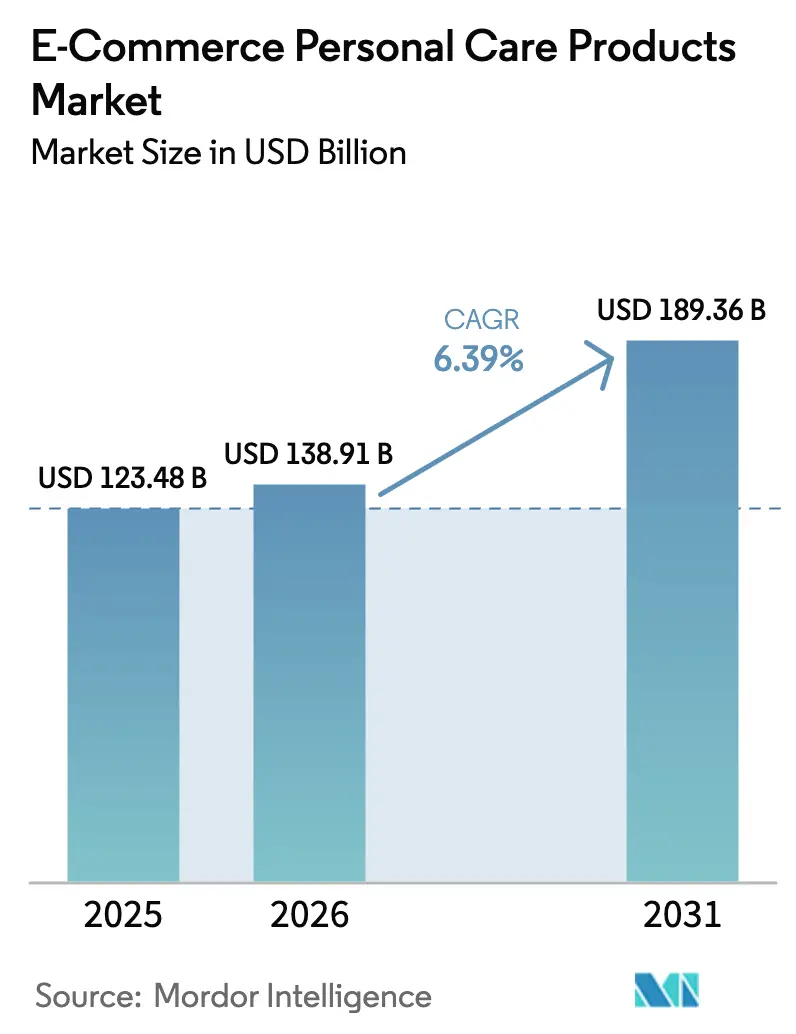

| Taille du Marché (2026) | 138.91 Milliards de dollars |

| Taille du Marché (2031) | 189.36 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.39% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Produits de Soins Personnels en E-commerce par Mordor Intelligence

La taille du Marché mondial des Produits de Soins Personnels en E-commerce en 2026 est estimée à 138,91 milliards USD, en progression par rapport à la valeur 2025 de 123,48 milliards USD, avec des projections pour 2031 atteignant 189,36 milliards USD, croissant à un CAGR de 6,39 % sur la période 2026-2031. Cette trajectoire reflète l'évolution des préférences des consommateurs en matière de commodité, de personnalisation et d'engagement numérique. Le e-commerce, les achats sur mobile, les recommandations pilotées par l'IA et l'influence des réseaux sociaux ont transformé la façon dont les consommateurs découvrent et achètent des produits de beauté et de soins. Cette transition élargit le marché en permettant aux marques d'atteindre un public plus large grâce à des canaux innovants tels que la diffusion en direct et le commerce social. Les consommateurs sont de plus en plus attirés par des plateformes offrant des expériences d'achat fluides, des options de paiement flexibles et des suggestions de produits personnalisées adaptées à leurs besoins spécifiques. La demande croissante de produits propres, durables et éthiques alimente davantage cette transition, les acheteurs privilégiant la transparence et l'authenticité dans leurs choix. Par ailleurs, les avancées en réalité augmentée et en systèmes de paiement sécurisés améliorent l'expérience d'achat en ligne, comblant le fossé entre l'accessibilité du marché de grande consommation et les offres premium.

Principaux enseignements du rapport

- Par type de produit, les soins de la peau ont dominé avec une part de revenus de 41,52 % en 2025, tandis que les soins capillaires devraient progresser à un CAGR de 7,10 % jusqu'en 2031.

- Par ingrédient, les formulations conventionnelles ont capté 70,78 % de la part du Marché des Produits de Soins Personnels en E-commerce en 2025 ; les formats naturels/biologiques devraient croître à un CAGR de 8,95 % jusqu'en 2031.

- Par catégorie, les produits grande consommation ont représenté 71,36 % de la taille du Marché des Produits de Soins Personnels en E-commerce en 2025, et les produits premium progressent à un CAGR de 7,52 % jusqu'en 2031.

- Par type de plateforme, les places de marché tierces ont capté 87,60 % de la part en 2025, tandis que les sites propriétaires connaissent une croissance plus rapide à un CAGR de 9,21 % jusqu'en 2031.

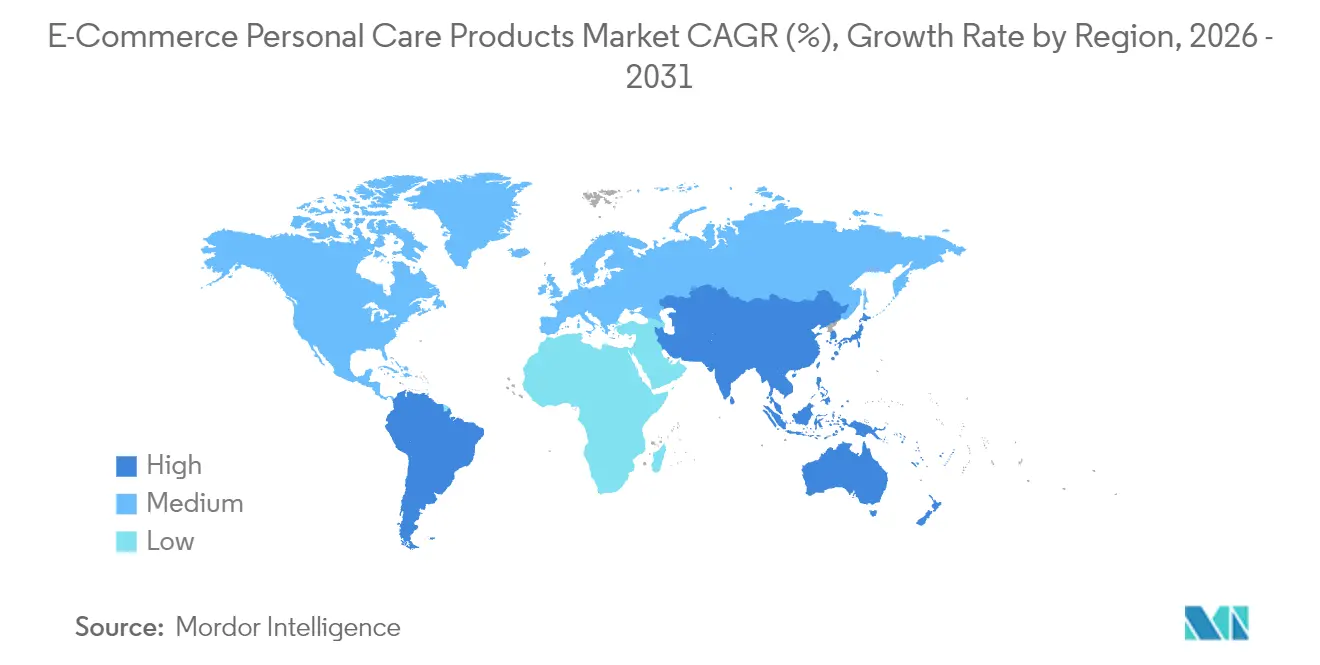

- Par géographie, l'Asie-Pacifique détenait 42,10 % de la valeur mondiale en 2025 et devrait enregistrer un CAGR de 9,88 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché mondial des Produits de Soins Personnels en E-commerce

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Influence des réseaux sociaux et du marketing d'influence | +1.2% | Mondial, avec une concentration en Amérique du Nord et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Disponibilité de méthodes de paiement flexibles | +0.9% | Mondial, plus fort en Europe, en Amérique du Sud et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Promotions et remises attractives stimulant les achats | +0.8% | Mondial, particulièrement intense sur les places de marché tierces dans toutes les régions | Court terme (≤ 2 ans) |

| Préférence croissante pour les options propres, durables et éthiques | +1.1% | Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Essor des habitudes d'achat en ligne | +1.3% | Mondial, adoption accélérée en Asie-Pacifique, persistante en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Personnalisation pilotée par l'IA et recommandations de produits | +1.0% | Mondial, porté par l'Amérique du Nord et l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Influence des réseaux sociaux et du marketing d'influence

Le Marché des Produits de Soins Personnels en E-commerce a transformé ses stratégies promotionnelles, le commerce social s'imposant comme un moteur de croissance clé. Cette évolution est principalement due à la dépendance croissante aux plateformes numériques pour la découverte de produits et les avis. Les ventes portées par les créateurs de contenu simplifient le parcours de la notoriété à l'achat en s'appuyant sur des vidéos courtes et percutantes qui déclenchent des achats immédiats. Des plateformes telles que LTK et Collabstr formalisent les partenariats d'affiliation, permettant aux micro-influenceurs de monétiser des audiences de niche tandis que les marques accèdent à des données d'attribution granulaires. L'intégration fluide des paiements numériques a encore accéléré cette transformation. En juillet 2025, le Press Information Bureau a rapporté que l'Interface de Paiements Unifiés (UPI) avait traité 18,39 milliards de transactions financières en un seul mois, démontrant son importance dans la transformation numérique du e-commerce en Inde [1]Source : Press Information Bureau (PIB), "La Révolution UPI de l'Inde", pib.gov.in. Les influenceurs, notamment les micro et nano influenceurs, établissent une confiance authentique avec leurs abonnés, amplifiant l'impact de leurs recommandations. Les marques exploitent des plateformes de réseaux sociaux telles qu'Instagram, TikTok et YouTube pour un engagement visuel et dynamique avec leurs audiences. Cet élan élargit l'accès au marché, renforce la notoriété des marques et stimule les ventes directes aux consommateurs.

Disponibilité de méthodes de paiement flexibles

Les options de paiement flexibles propulsent l'expansion du Marché des Produits de Soins Personnels en E-commerce en remodelant la façon dont les consommateurs font leurs achats et en stimulant les taux de finalisation des commandes. Les acheteurs exigent des flux de paiement sécurisés et personnalisés, des cartes de crédit aux portefeuilles numériques. Ces portefeuilles traitent désormais une large part des transactions en ligne mondiales, permettant des achats en un seul clic et une sécurité renforcée pour réduire les abandons de panier. En janvier 2025, PayPal a rapporté avoir traité 26,3 milliards de transactions de paiement mondiales en 2024 [2]Source : PayPal, "Solutions de traitement des paiements pour entreprises", paypal.com. L'intégration de solutions de paiement diversifiées demeure essentielle pour que les plateformes de e-commerce maintiennent leur compétitivité sur le marché et répondent aux préférences évolutives des consommateurs dans le segment des produits de soins personnels. À mesure que les technologies de paiement numérique continuent de progresser, les entreprises qui adoptent ces innovations numériques de paiement en plein essor assurent une croissance soutenue dans l'espace des soins personnels en ligne.

Personnalisation pilotée par l'IA et recommandations de produits

Les technologies de personnalisation et de recommandation de produits exercent une influence significative sur le comportement d'achat des consommateurs dans le Marché des Produits de Soins Personnels en E-commerce, servant d'outils essentiels pour améliorer l'engagement client et stimuler la croissance des ventes. L'IA générative et la vision par ordinateur élèvent la correspondance de produits au-delà de la recherche par mots-clés. Les consommateurs tirent des avantages substantiels de solutions sophistiquées pilotées par l'IA, notamment la correspondance de teintes par vision par ordinateur, les assistants de routine basés sur la messagerie et les moteurs de regroupement dynamique, qui fournissent des recommandations de produits personnalisées alignées sur les préférences et les besoins individuels. Les marques qui intègrent l'IA dans leurs applications mobiles et leurs plateformes propriétaires captent des données de première partie, réduisant leur dépendance aux cookies tiers à mesure que les réglementations sur la confidentialité se renforcent. Ces technologies simplifient le processus de prise de décision, offrant une commodité accrue et une expérience d'achat sur mesure. En intégrant ces outils dans leurs plateformes, les marques offrent des expériences d'achat fluides, réduisent les taux d'abandon de panier et cultivent une fidélité client durable.

Préférence croissante pour les options propres, durables et éthiques

Le Marché des Produits de Soins Personnels en E-commerce connaît une transformation profonde, alimentée par la demande croissante des consommateurs pour des produits propres, durables et éthiques. Les labels propres certifiés sont passés d'un attrait de niche à une attente grand public. La sensibilisation accrue des consommateurs aux profils d'ingrédients, aux pratiques de durabilité et aux normes éthiques continue de façonner les décisions d'achat, incitant les fabricants à réaligner leurs offres de produits. Selon la National Science Foundation, les cadres de certification tels que NATRUE, COSMOS et USDA Organic fournissent des allégations vérifiables qui trouvent un écho auprès de 74 % des consommateurs qui considèrent les ingrédients biologiques comme importants lors de l'achat de produits de beauté [3]Source : National Science Foundation (NSF), "74 % des consommateurs considèrent les ingrédients biologiques importants dans les produits de soins personnels", nsf.org. Les emballages rechargeables trouvent un fort écho auprès des consommateurs soucieux de l'environnement, en particulier la génération Z, qui classe la durabilité parmi les principaux facteurs d'achat. Les modèles de recharge par abonnement associent les avantages environnementaux à la commodité quotidienne, favorisant un engagement régulier et un réapprovisionnement fiable. Les leaders du marché intègrent la transparence des ingrédients, l'approvisionnement durable et les certifications sans cruauté animale pour répondre à ces attentes croissantes.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Essor des produits contrefaits et de qualité inférieure | -0.7% | Mondial, avec l'impact le plus élevé en Asie-Pacifique et dans les marchés émergents | Moyen terme (2-4 ans) |

| Obstacles logistiques dans l'exécution et la livraison | -0.5% | Mondial, affectant particulièrement les zones rurales et éloignées | Long terme (≥ 4 ans) |

| Concurrence intense sur les prix réduisant les marges bénéficiaires | -0.6% | Mondial, particulièrement sévère sur les places de marché tierces | Court terme (≤ 2 ans) |

| Problèmes de confidentialité des données limitant la personnalisation | -0.4% | Europe et Amérique du Nord en tête des restrictions réglementaires, en expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Essor des produits contrefaits et de qualité inférieure

La croissance du Marché mondial des Produits de Soins Personnels en E-commerce se heurte à des obstacles majeurs liés à la prolifération de produits contrefaits, qui menacent la sécurité des consommateurs et sapent la confiance envers les marques. Ce problème critique se manifeste principalement au sein des plateformes de e-commerce tierces, où les mécanismes d'authentification des produits restent insuffisants. Les Douanes et la Protection des Frontières des États-Unis ont rapporté la saisie de produits de soins personnels d'une valeur de 8 millions USD et de parfums d'une valeur de 57 millions USD en 2023 [4]Source : Douanes et Protection des Frontières des États-Unis, "Statistiques de saisies pour droits de propriété intellectuelle de l'exercice 2024", cbp.gov. Les plateformes de e-commerce sont soumises à une responsabilité réglementaire accrue dans le cadre de cadres révisés, notamment la suppression de l'exemption de minimis pour les envois de faible valeur, ce qui a renforcé la surveillance douanière et nécessité la mise en œuvre de protocoles de vérification des vendeurs plus rigoureux. Malgré ces défis, le Marché des Produits de Soins Personnels en E-commerce continue de croître grâce à des mesures de conformité renforcées, des outils d'authentification avancés et des chaînes d'approvisionnement fortifiées, protégeant les consommateurs et soutenant l'expansion continue.

Obstacles logistiques dans l'exécution et la livraison

Le Marché des Produits de Soins Personnels en E-commerce est confronté à des obstacles opérationnels majeurs, notamment en matière de logistique d'exécution et de livraison. La gestion de formules de produits variées, de besoins d'emballage et de normes réglementaires à travers les frontières pose des défis considérables pour les entreprises poursuivant une expansion internationale. Les entreprises doivent faire face à des processus douaniers complexes ainsi qu'à des réglementations spécifiques à chaque région concernant l'emballage et les ingrédients. Le non-respect de ces exigences peut entraîner des retards opérationnels, des coûts accrus et un accès restreint au marché. De plus, les périodes de pointe telles que les fêtes, les jours fériés, le Nouvel An, la semaine de la Saint-Valentin et la rentrée scolaire exercent une pression immense sur les réseaux logistiques, entraînant des problèmes de gestion des stocks et des retards de livraison. Ces problèmes soulignent le besoin critique de systèmes de chaîne d'approvisionnement résilients et de cadres de conformité rigoureux pour permettre une croissance régulière et une compétitivité durable dans l'espace mondial des produits de soins personnels en e-commerce.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les soins de la peau dominent le paysage de la beauté numérique

Le segment des soins de la peau domine le marché avec une part de 41,52 % en 2025, dépassant le marché global des soins personnels. Cette domination est portée par les produits pour le visage enrichis d'outils de diagnostic en réalité augmentée et de transparence des ingrédients, que les défenseurs de la beauté propre privilégient pour des routines ciblant l'hydratation, l'acné et les préoccupations anti-âge. Le segment des soins capillaires affiche le taux de croissance le plus élevé, atteignant un CAGR de 7,10 % jusqu'en 2031. Cette croissance est alimentée par des plateformes de personnalisation offrant des formules pilotées par l'IA adaptées à la porosité, la texture et les besoins du cuir chevelu de chaque individu. Les consommateurs adoptent de plus en plus des shampoings et des traitements personnalisés qui offrent des résultats visibles, tandis que la demande d'innovations propres, de réparation des liaisons et axées sur le cuir chevelu augmente dans les canaux grande consommation et premium. Les avancées technologiques, telles que l'AirLight Pro de L'Oréal Groupe, un instrument de séchage capillaire de qualité professionnelle lancé en janvier 2024, illustrent cette tendance.

Le segment des soins des lèvres connaît une reprise significative, portée par la résurgence des activités sociales après la pandémie, ce qui a stimulé la demande de produits offrant à la fois hydratation et avantages esthétiques. Les segments des soins bucco-dentaires et du bain et douche continuent de se développer régulièrement, soutenus par des modèles d'abonnement qui simplifient le réapprovisionnement. Pendant ce temps, la catégorie du soin masculin bénéficie de marques en vente directe aux consommateurs comme Harry's et Dollar Shave Club, qui normalisent le soin de soi masculin à travers des rasoirs et des produits de soin de la peau. Les parfums relèvent les défis de la contrefaçon en adoptant des solutions de luxe authentifiées par blockchain, comme le partenariat Aura de Coty. De plus, les produits de protection solaire s'appuient sur les recommandations de dermatologues, tandis que les déodorants gagnent du terrain avec des options premium naturelles sans aluminium disponibles sur les plateformes propriétaires.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par ingrédients : les formulations naturelles/biologiques dépassent les lignes conventionnelles

Les ingrédients conventionnels dominent le Marché mondial des Produits de Soins Personnels en E-commerce avec une part de marché de 70,78 %, bénéficiant de chaînes d'approvisionnement bien établies et de prix plus bas qui séduisent les acheteurs du marché de grande consommation. Cette domination est attribuée à des chaînes d'approvisionnement bien établies qui garantissent une disponibilité constante des produits et des avantages en termes de coûts pour les fabricants et les détaillants. Les formulations conventionnelles continuent de séduire en raison de leur efficacité éprouvée, de leur stabilité et de leur évolutivité, notamment auprès des consommateurs sensibles aux prix dans les segments de grande consommation où l'accessibilité et la fiabilité sont essentielles. Le e-commerce accentue la division, les acheteurs sensibles aux prix recherchant des remises sur les places de marché et les acheteurs guidés par leurs valeurs favorisant les sites de marques pour des options certifiées et filtrables, effaçant l'avantage informationnel du commerce de dtail traditionnel grâce aux scans instantanés d'ingrédients et aux badges.

Les formulations naturelles/biologiques affichent la croissance la plus rapide avec un CAGR de 8,95 % jusqu'en 2031, dépassant la moyenne du marché à mesure que les consommateurs exigent les certifications NATRUE, COSMOS et USDA Organic pour contrer le greenwashing et vérifier les allégations propres. Ces ingrédients alimentent les shampoings, sérums et crèmes adaptés aux peaux et cuirs chevelus sensibles, avec une tarification premium justifiée par la transparence et l'approvisionnement durable. Les fabricants innovent avec de nouvelles formulations, adoptent des emballages durables et obtiennent des certifications pour s'aligner sur les préférences des consommateurs. La combinaison de produits naturels et biologiques premium avec des stratégies de marketing numérique accélère l'adoption sur les marchés développés et émergents.

Par catégorie : le segment premium stimule la croissance de la valeur dans la beauté en ligne

Les produits grande consommation continuent de dominer le Marché mondial des Produits de Soins Personnels en E-commerce, détenant une part de marché de 71,36 % en 2025. Les conditions économiques ont amplifié la sensibilité des consommateurs aux prix, entraînant un glissement vers des comportements d'achat axés sur la valeur, alimentés par des prix agressifs sur les places de marché tierces et des promotions qui privilégient le volume aux marges dans les pharmacies et les hypermarchés. Le repositionnement d'Estée Lauder vers des plateformes propriétaires capte des données de première partie pour des offres groupées personnalisées, protégeant des expériences de type premium de la dévalorisation par les remises. Des chaînes d'approvisionnement bien établies, des efforts promotionnels stratégiques et une forte présence sur les places de marché en ligne renforcent davantage la domination des produits grande consommation à l'échelle mondiale.

Le segment premium devrait connaître une croissance significative, avec un taux de croissance annuel composé de 7,52 % jusqu'en 2031, une livraison omnicanale fluide et des lancements exclusifs en ligne qui élèvent l'expérience d'achat. Ces offres haut de gamme prospèrent grâce aux consultations virtuelles et à la correspondance de teintes par IA, favorisant l'exclusivité qui soutient une tarification élevée dans un contexte de montée en puissance du e-commerce. Cette croissance est alimentée par la hausse des revenus disponibles, la demande croissante de formulations avancées et une préférence grandissante pour des expériences de luxe personnalisées. Les marques premium renforcent leur présence sur le marché grâce à des innovations technologiques, des partenariats stratégiques avec des influenceurs et des lancements de produits ciblés en ligne.

Par type de plateforme : croissance et importance stratégique des plateformes propriétaires des entreprises

Les places de marché tierces devraient dominer le Marché mondial des Produits de Soins Personnels en E-commerce en 2025, représentant 87,60 % de la part de plateforme, portées par un trafic, des paiements et une logistique inégalés qui stimulent le volume pour les marques grande consommation. La stratégie hybride de Glossier, s'étendant à Amazon et Sephora, équilibre l'échelle d'acquisition avec l'équité des canaux propriétaires, bien que les risques de banalisation persistent. Les consommateurs privilégient ces plateformes pour leur commodité dans la comparaison des produits, la recherche de prix compétitifs et la consolidation des achats. Les principales places de marché telles qu'Amazon, Tmall, Flipkart et Shopee permettent aux clients d'acheter plusieurs marques et catégories en une seule transaction. Ces plateformes attirent les utilisateurs grâce aux avis clients, aux promotions fréquentes et aux services de livraison fiables.

Les plateformes propriétaires, bien que détenant une part de marché plus faible, devraient croître à un CAGR de 9,21 % jusqu'en 2031, dépassant tous les concurrents à mesure que les marques s'approprient les données de première partie, le contrôle des marges et les relations directes que les places de marché ne peuvent pas offrir. Les applications mobiles dotées de diagnostics cutanés par IA et d'essayages virtuels fidélisent les clients, transformant les acheteurs ponctuels en abonnés tout en protégeant la différenciation des guerres de prix. Cette croissance est portée par l'adoption croissante de stratégies directes aux consommateurs (DTC), qui améliorent l'engagement client et la personnalisation.

Analyse géographique

La région Asie-Pacifique devrait dominer le marché avec une part de 42,10 % d'ici 2025, croissant à un CAGR robuste de 9,88 % jusqu'en 2031. Cette croissance est alimentée par l'évolution rapide du paysage du commerce de détail numérique en Chine et l'Interface de Paiements Unifiés (UPI) de l'Inde, qui a traité plus de 100 milliards de transactions en 2025, permettant à des plateformes comme Nykaa de s'étendre aux villes de deuxième et troisième rang. Les super-applications axées sur le mobile et les réglementations sur la localisation des données renforcent davantage le leadership de la région. L'Asie du Sud-Est émerge comme un marché de e-commerce beauté critique, porté par une classe moyenne en expansion et des avancées dans les infrastructures internet. La domination de la région repose sur un comportement des consommateurs axé sur le mobile et des écosystèmes de super-applications qui intègrent la beauté à des services connexes. Des plateformes telles qu'Alibaba et Shopee jouent un rôle central en fournissant un accès au marché dans les zones en développement.

L'Amérique du Nord reste un leader du Marché des Produits de Soins Personnels en E-commerce, affichant une croissance régulière malgré les défis politiques et de marché, reflétant sa maturité et sa saturation dans les centres urbains. La région bénéficie de réseaux logistiques bien établis, d'une forte pénétration des cartes de crédit et d'une concurrence croissante des marques directes aux consommateurs qui contournent les canaux de distribution traditionnels. La croissance est également soutenue par des revenus disponibles élevés, des routines de soins personnels bien établies, des options de livraison le jour même, des programmes de fidélité et un intérêt croissant pour les besoins dermatologiques et capillaires des consommateurs.

Les marchés européens continuent d'occuper une position significative dans le commerce de beauté en ligne, portés par une sensibilisation environnementale accrue. Selon les données d'IfD Allensbach, 21,91 millions de consommateurs germanophones ont exprimé leur volonté d'augmenter leurs dépenses en produits durables sur le plan environnemental en 2024. Bien que les exigences de conformité au RGPD imposent des coûts opérationnels plus élevés, elles créent également un avantage concurrentiel pour les marques investissant dans des technologies de personnalisation respectueuses de la vie privée. Par ailleurs, le Moyen-Orient et l'Afrique restent des marchés plus modestes, contraints par une logistique fragmentée et une adoption plus faible du e-commerce. Cependant, les pays du Conseil de Coopération du Golfe connaissent une croissance rapide, soutenue par une forte pénétration des smartphones et des initiatives de transformation numérique menées par les gouvernements.

Paysage concurrentiel

Le marché est modérément consolidé, avec des acteurs clés tels que L'Oréal S.A., Procter & Gamble Company, Unilever PLC, Colgate-Palmolive Company et Natura & Co Holding SA détenant des parts de marché significatives. Ces entreprises s'appuient sur des chaînes d'approvisionnement mondiales, une distribution omnicanale et des portefeuilles de marques diversifiés couvrant les segments grande consommation et premium. Pendant ce temps, les nouveaux entrants en vente directe aux consommateurs exploitent un positionnement de niche, des réseaux d'influenceurs et des données de première partie pour attirer les jeunes démographies avec des coûts d'acquisition client plus faibles. Ces entreprises continuent de renforcer leurs positions grâce à l'innovation et aux acquisitions stratégiques.

L'adoption technologique définit de plus en plus l'avantage concurrentiel, les entreprises leaders investissant dans des expériences axées sur le mobile, une personnalisation respectueuse de la vie privée et une visibilité de la chaîne d'approvisionnement pour permettre un réapprovisionnement rapide et minimiser les ruptures de stock. Par exemple, L'Oréal a introduit le Light Straight + Multi-styler et un masque facial à LED équipé d'une technologie brevetée à lumière infrarouge. Les marques qui ne parviennent pas à intégrer ces capacités risquent la banalisation sur les places de marché tierces, où la concurrence par les prix érode les marges et la fidélité des clients. Ces développements soulignent comment les entreprises traditionnelles forment des partenariats stratégiques pour renforcer leurs capacités numériques.

Le paysage concurrentiel évolue à mesure que les nouveaux entrants adoptent des modèles commerciaux numériques, utilisent des canaux de vente sur les réseaux sociaux et collaborent avec des créateurs de contenu. Ces entreprises perturbent les réseaux de distribution conventionnels en développant des canaux de vente directe aux consommateurs et en exploitant l'analyse des données clients pour renforcer leur présence sur le marché. Des opportunités émergent dans des segments mal desservis tels que le soin masculin, où les modèles d'abonnement restent sous-pénétrés par rapport à la beauté féminine, et dans les soins bucco-dentaires à base de formulations naturelles, où les cadres de certification sont en retard par rapport à ceux des soins de la peau et des soins capillaires. Les perturbateurs émergents comprennent des plateformes de personnalisation comme Prose et Function of Beauty, qui utilisent la formulation algorithmique pour contourner les cycles de développement de produits traditionnels, et des marques de luxe authentifiées par blockchain qui répondent aux préoccupations de contrefaçon grâce à des certificats numériques sérialisés.

Leaders du Secteur des Produits de Soins Personnels en E-commerce

L'Oréal S.A.

Procter & Gamble Company

Unilever PLC

Estée Lauder Companies Inc.

Natura & Co Holding SA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : L'Oréal S.A. a présenté le Light Straight + Multi-styler et le masque facial à LED au CES 2026, avec une technologie infrarouge brevetée et un module lumineux pour améliorer les résultats capillaires et cutanés.

- Décembre 2025 : Estée Lauder Companies et Jo Malone London ont lancé un conseiller de parfum alimenté par l'IA, développé avec l'IA de Google Cloud. Il exploite l'intelligence artificielle avancée pour recréer numériquement l'expérience de consultation en magasin. Ce conseiller de parfum est disponible sur JoMalone.com.

- Mai 2025 : CHANEL a introduit ses produits de parfumerie et de beauté sur Nykaa, les rendant disponibles via l'application, le site web de Nykaa et une sélection de boutiques Nykaa Luxe à travers l'Inde. La marque maintient un espace dédié sur la plateforme de Nykaa où les clients peuvent explorer et acheter sa gamme de produits.

- Février 2025 : Suave Brands Company a élargi sa gamme de produits de beauté en introduisant 34 nouveaux articles. L'entreprise maintient son engagement à fournir des produits de haute qualité à des prix abordables, offrant des performances premium dans les articles de soins personnels du quotidien. Les produits Suave sont distribués via un réseau de plus de 60 000 points de vente aux États-Unis et via Amazon.

Périmètre du Rapport sur le Marché mondial des Produits de Soins Personnels en E-commerce

Le Marché des Produits de Soins Personnels en E-commerce englobe la vente en ligne de produits de beauté et de soins personnels. Il offre aux consommateurs la commodité d'effectuer des achats en ligne depuis leur domicile.

Le Marché des Produits de Soins Personnels en E-commerce est segmenté en fonction du type de produit, des ingrédients, de la catégorie, du type de plateforme et de la géographie. Par type de produit, le marché est segmenté en soins de la peau, soins capillaires, bain et douche, déodorants et antitranspirants, soins bucco-dentaires, produits de soins pour hommes, produits de protection solaire, parfums et fragrances. En fonction des ingrédients, le marché est segmenté en conventionnel et naturel/biologique. En fonction de la catégorie, le marché est segmenté en grande consommation et premium. En fonction du type de plateforme, le marché est segmenté en places de marché tierces et plateforme propriétaire. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, Moyen-Orient et Afrique. La taille du marché a été calculée en termes de valeur en USD pour tous les segments mentionnés ci-dessus.

| Soins capillaires | Shampoings |

| Après-shampoings | |

| Colorants capillaires | |

| Produits de coiffage | |

| Autres | |

| Soins de la peau | Produits de soin du visage |

| Produits de soin du corps | |

| Produits de soin des lèvres et des ongles | |

| Bain et douche | Gels douche |

| Savons | |

| Autres | |

| Soins bucco-dentaires | Brosses à dents |

| Dentifrices | |

| Bains de bouche et rince-bouches | |

| Autres | |

| Produits de soin masculin | |

| Produits de protection solaire | |

| Déodorants et antitranspirants | |

| Parfums et fragrances |

| Conventionnel |

| Naturel/Biologique |

| Grande consommation |

| Premium |

| Place de marché tierce |

| Plateforme propriétaire de l'entreprise |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Pologne | |

| Belgique | |

| Suède | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Indonésie | |

| Corée du Sud | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie saoudite | |

| Émirats arabes unis | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Soins capillaires | Shampoings |

| Après-shampoings | ||

| Colorants capillaires | ||

| Produits de coiffage | ||

| Autres | ||

| Soins de la peau | Produits de soin du visage | |

| Produits de soin du corps | ||

| Produits de soin des lèvres et des ongles | ||

| Bain et douche | Gels douche | |

| Savons | ||

| Autres | ||

| Soins bucco-dentaires | Brosses à dents | |

| Dentifrices | ||

| Bains de bouche et rince-bouches | ||

| Autres | ||

| Produits de soin masculin | ||

| Produits de protection solaire | ||

| Déodorants et antitranspirants | ||

| Parfums et fragrances | ||

| Par ingrédients | Conventionnel | |

| Naturel/Biologique | ||

| Par catégorie | Grande consommation | |

| Premium | ||

| Par type de plateforme | Place de marché tierce | |

| Plateforme propriétaire de l'entreprise | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays-Bas | ||

| Pologne | ||

| Belgique | ||

| Suède | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Indonésie | ||

| Corée du Sud | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie saoudite | ||

| Émirats arabes unis | ||

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du Marché des Produits de Soins Personnels en E-commerce ?

Le marché était évalué à 138,91 milliards USD en 2026 et devrait atteindre 189,36 milliards USD d'ici 2031.

Quelle catégorie de produits domine les ventes de beauté en ligne ?

Les soins de la peau occupent la première position avec une part de revenus de 41,52 %, portés par les tendances du bien-être préventif.

Quelle région contribue actuellement la plus grande part des revenus mondiaux de la beauté numérique ?

L'Asie-Pacifique a représenté 42,10 % des ventes mondiales en 2025, stimulée par le commerce en diffusion en direct et les systèmes de paiement instantané.

Quelle est l'importance des places de marché tierces ?

Les places de marché représentent 87,60 % de la valeur totale, mais les sites propriétaires des marques se développent plus rapidement à mesure que les entreprises cherchent à contrôler leurs données.

Dernière mise à jour de la page le: