Taille et part du marché des robots militaires

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 25.53 Milliards de dollars |

| Taille du Marché (2031) | 40.26 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.53% CAGR |

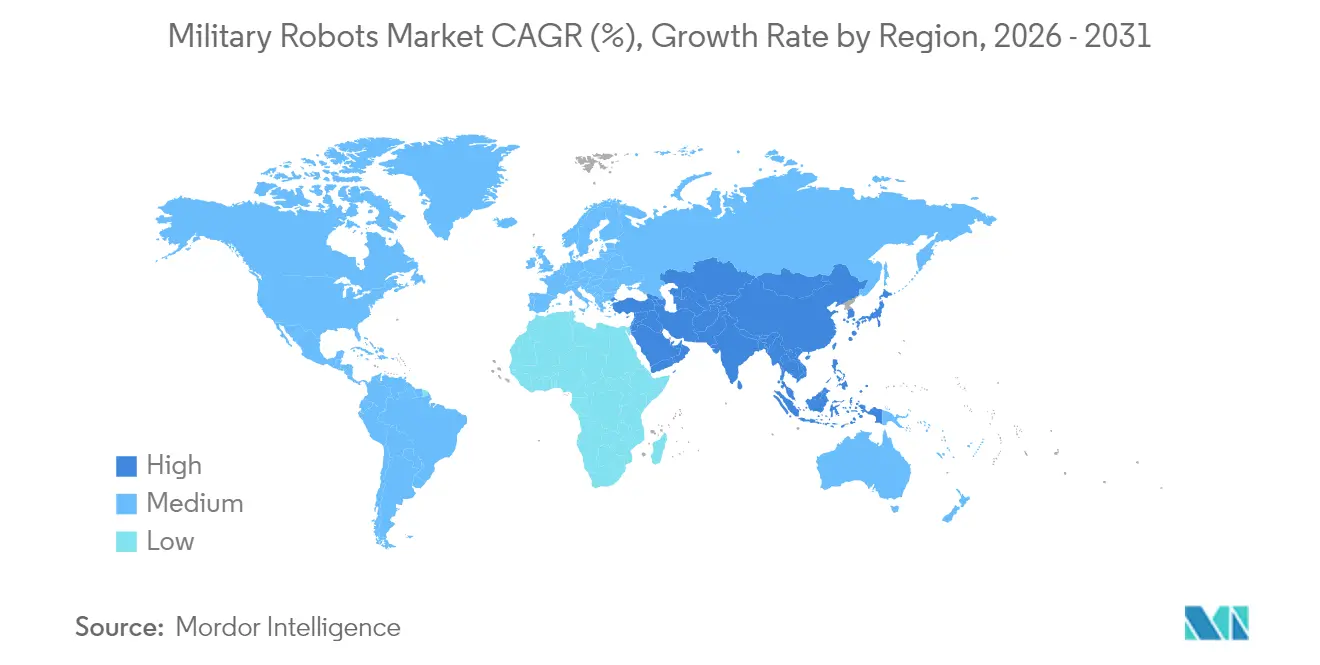

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

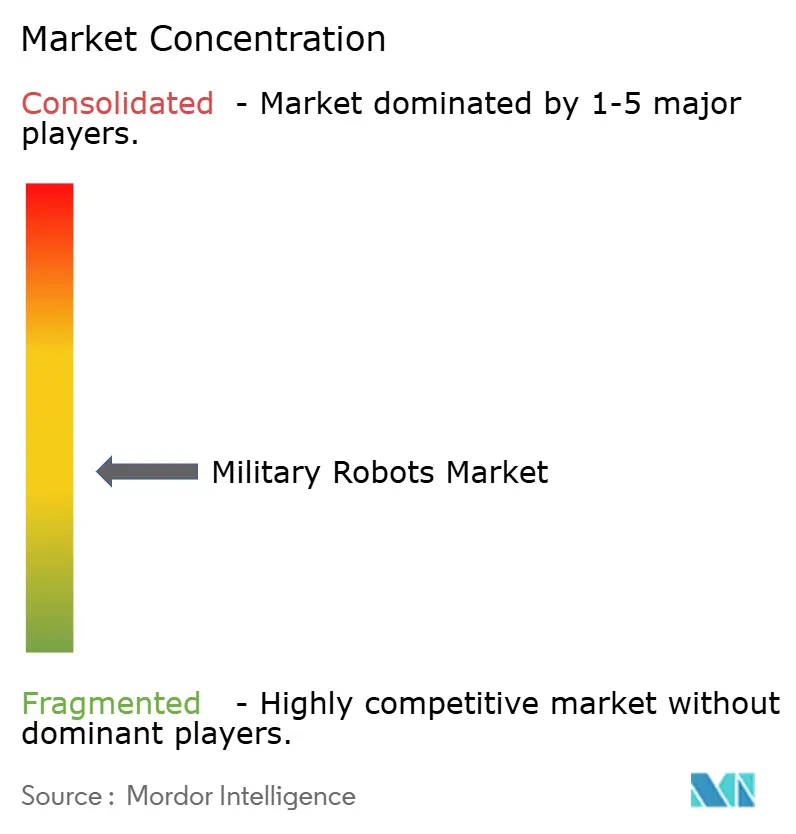

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des robots militaires par Mordor Intelligence

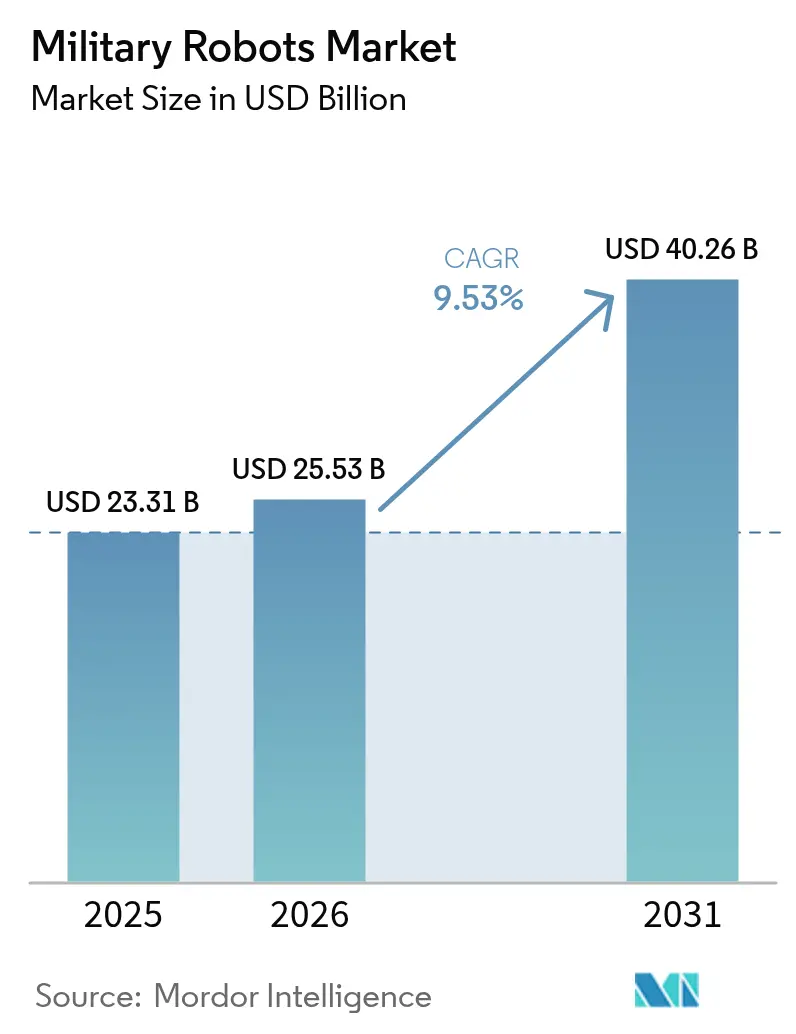

La taille du marché des robots militaires devrait passer de 23,31 milliards USD en 2025 à 25,53 milliards USD en 2026 et devrait atteindre 40,26 milliards USD d'ici 2031, à un CAGR de 9,53 % sur la période 2026-2031. La croissance est portée par l'adoption croissante de systèmes autonomes et semi-autonomes dans les domaines aérien, terrestre et maritime, reflétant les enseignements du conflit en Ukraine, l'évolution des doctrines de l'OTAN et de l'AUKUS, ainsi que l'innovation rapide en matière d'intelligence artificielle embarquée. Les réallocations budgétaires des plateformes traditionnelles avec équipage vers les drones en essaim et les véhicules terrestres sans équipage (UGV) élargissent la demande. Parallèlement, les avancées en matière de communications sécurisées et de processeurs durcis permettent des opérations fiables dans des environnements brouillés. Le programme Replicator du Pentagone accélère la production en masse de systèmes consommables qui submergent les adversaires par le volume plutôt que par la sophistication unitaire. Les politiques de fusion civilo-militaire de la Chine déclenchent une réponse régionale qui stimule les achats dans toute la zone Asie-Pacifique. Dans le même temps, le durcissement des règles européennes d'exportation sur l'autonomie létale et les limites persistantes de densité énergétique des batteries dans les opérations en milieu désertique constituent des contrepoids, mais n'ont pas encore compromis la trajectoire ascendante globale du marché des robots militaires.

Principaux enseignements du rapport

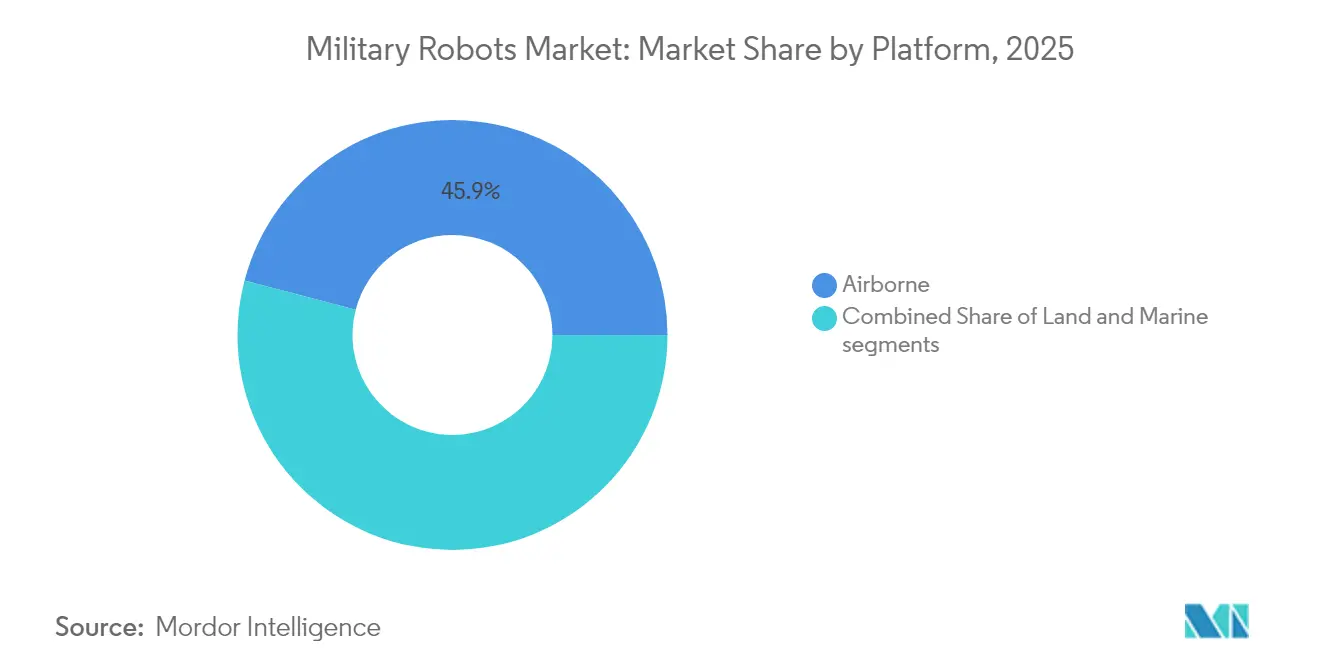

- Par plateforme, les systèmes aéroportés ont représenté 45,92 % des revenus du marché des robots militaires en 2025, tandis que les plateformes terrestres devraient afficher le CAGR le plus rapide, à 13,12 %, d'ici 2031.

- Par mode d'opération, les solutions opérées par l'homme détenaient 55,74 % de la taille du marché des robots militaires en 2025 ; les modes entièrement autonomes progressent à un CAGR de 12,65 % jusqu'en 2031.

- Par application, l'ISR représentait 44,71 % de la part du marché des robots militaires en 2025, tandis que la logistique et la neutralisation des engins explosifs (EOD) devraient se développer à un CAGR de 14,25 % entre 2026 et 2031.

- Par charge utile, les capteurs EO/IR ont capté 30,21 % de la taille du marché des robots militaires en 2025 ; les nacelles de guerre électronique représentent la charge utile à la croissance la plus rapide, avec un CAGR de 11,84 %.

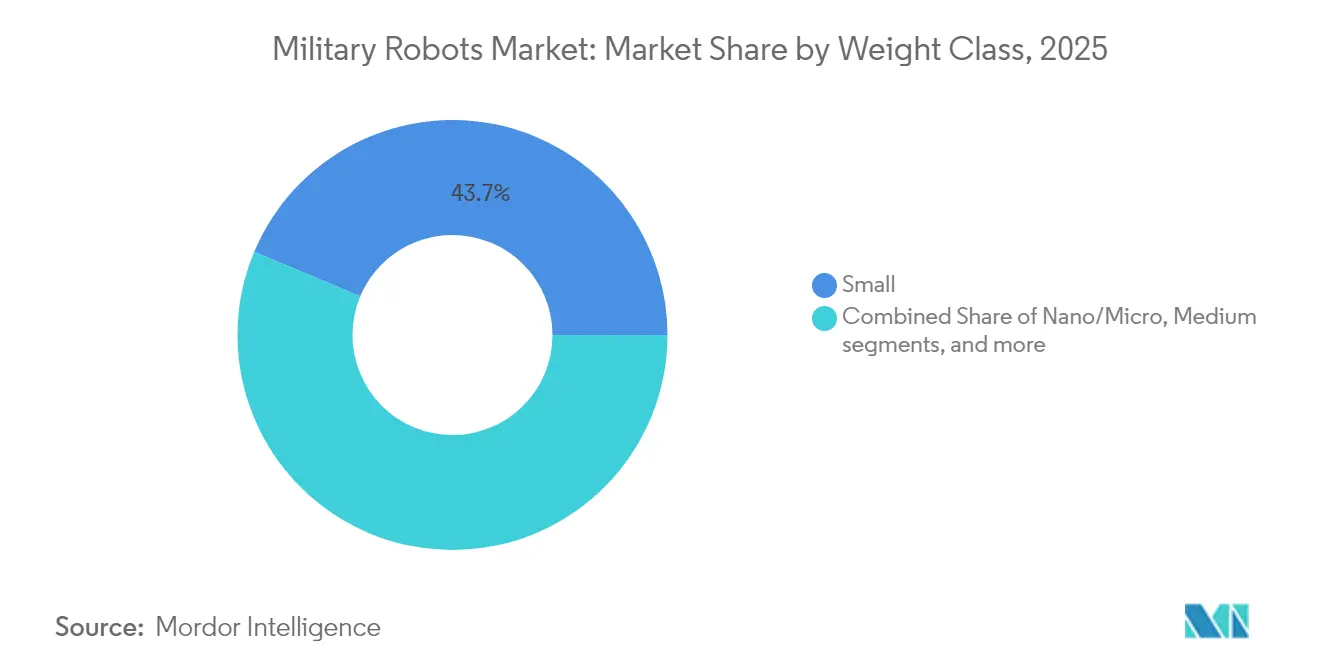

- Par classe de poids, les véhicules de petite taille (10-200 kg) détenaient une part de 43,68 % de la taille du marché des robots militaires en 2025, les plateformes nano/micro progressant à un CAGR de 9,04 %.

- Par mobilité, les plateformes à chenilles détenaient une part de 35,02 % du marché des robots militaires en 2025 ; les plateformes à pattes/bioniques s'accéléreront à un CAGR de 15,02 % d'ici 2031.

- Par géographie, l'Amérique du Nord était en tête avec une part de revenus de 29,76 % en 2025 ; l'Asie-Pacifique devrait se développer à un CAGR de 8,78 % d'ici 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des robots militaires

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Accélération des programmes de numérisation du champ de bataille de l'OTAN et de l'AUKUS | +2,1 | Amérique du Nord, Europe, Australie | Moyen terme (≈3-4 ans) |

| Demande liée à la guerre en Ukraine pour des essaims de drones terrestres consommables | +1,8 | Europe, avec répercussions sur les marchés mondiaux | Court terme (≤2 ans) |

| Initiative « Replicator » du DoD américain de 1 milliard USD pour des systèmes autonomes consommables | +1,5 | Amérique du Nord, avec répercussions sur les nations alliées | Moyen terme (≈3-4 ans) |

| Avancées en intelligence artificielle embarquée permettant la reconnaissance autonome conforme des cibles | +1,2 | Mondial, avec adoption précoce en Amérique du Nord | Moyen terme (≈3-4 ans) |

| Protection des infrastructures pétrolières stimulant l'adoption de véhicules de surface sans équipage navals | +0,9 | Moyen-Orient, en particulier les États du CCG | Moyen terme (≈3-4 ans) |

| Subventions de fusion civilo-militaire de la Chine | +0,8 | Asie-Pacifique, principalement la Chine | Long terme (≥5 ans) |

| Source: Mordor Intelligence | |||

Accélération des programmes de numérisation du champ de bataille de l'OTAN et de l'AUKUS

Les augmentations soutenues des budgets de défense des alliés sont affectées aux plateformes sans équipage prêtes pour les réseaux, chaque division de l'armée américaine étant prévue pour déployer des drones d'ici 2026, et les partenaires de l'AUKUS harmonisant les architectures de commandement pour permettre une interopérabilité de type « brancher et combattre ».[1]Département américain de la Défense, "Le secrétaire adjoint annonce les détails du programme Replicator," defense.gov Les grands maîtres d'œuvre standardisent les contrôleurs ouverts afin que plusieurs robots puissent partager des liaisons de données, raccourcissant les cycles d'intégration et favorisant les fournisseurs qui proposent des radios définies par logiciel durcies contre le brouillage. Les dépenses annuelles de défense de l'Europe augmentent désormais de 6,1 %, renforçant un pivot d'approvisionnement des actifs avec équipage hérités vers des robots agiles et spécifiques à la mission qui s'intègrent dans des formations numérisées. Collectivement, ces dynamiques apportent une visibilité accrue sur les commandes qui soutient le marché des robots militaires jusqu'à la fin de la décennie.

Demande liée à la guerre en Ukraine pour des essaims de drones terrestres consommables

L'assaut entièrement robotisé de mars 2025 à Donetsk a prouvé que les combinaisons d'UGV à faible coût et de drones FPV peuvent neutraliser des blindés plus lourds, incitant les armées de première ligne de l'OTAN à réorganiser les brigades de manœuvre autour de plateformes consommables massives. Les flux de capitaux se dirigent vers les start-ups capables de livrer des milliers de robots simples rapidement, et les contrats-cadres spécifient de plus en plus des plafonds de coûts qui tiennent compte des taux de pertes planifiés. En conséquence, le marché des robots militaires enregistre des volumes croissants même lorsque les marges unitaires se compriment, récompensant les acteurs à grande échelle capables d'automatiser l'assemblage final et les tests.

L'initiative « Replicator » du DoD américain de 1 milliard USD

Replicator accélère les délais de passage du concept au déploiement sur le terrain à moins de 24 mois, mobilise plus de 500 entreprises, dont les trois quarts sont non traditionnelles, et donne la priorité aux mises à jour logicielles rapides pour contrer les nouvelles menaces. La création par la Marine d'un escadron dédié aux petits navires et l'aéronef de combat collaboratif désigné chasseur de l'Armée de l'air montrent comment ce modèle remodèle les structures de force. Les lots d'approvisionnement étant plus importants et plus fréquents, les fournisseurs qui maîtrisent la production de type automobile engrangent des gains de parts sur le marché des robots militaires.

Avancées en intelligence artificielle embarquée pour la reconnaissance conforme des cibles

Les processeurs tactiques durcis fusionnent désormais les capteurs EO/IR, radar et RF pour détecter et classer les menaces sans connectivité au nuage, préservant le jugement humain tout en comprimant la boucle observer-orienter-décider-agir. Le système FAAD à intelligence artificielle de Northrop Grumman et les systèmes similaires démontrent l'association arme-cible en quelques secondes dans des environnements brouillés.[2]AIM Research, "Démonstrateur de défense aérienne avancée de zone avant à intelligence artificielle," aimresearch.orgLes modules d'intelligence artificielle explicable satisfont aux politiques émergentes qui exigent une logique algorithmique transparente, positionnant les fournisseurs disposant d'outils d'audit éprouvés pour une demande soutenue sur le marché des robots militaires.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Préoccupations liées à la Convention de Genève retardant les autorisations d'exportation d'autonomie létale | -1,4 | Europe, avec impact réglementaire mondial | Moyen terme (≈3-4 ans) |

| Vulnérabilités au brouillage de guerre électronique des liaisons de communication commerciales sur étagère | -1,2 | Mondial, en particulier dans les environnements contestés | Court terme (≤2 ans) |

| Limites de densité énergétique des batteries contraignant les opérations en milieu désertique | -0,7 | Moyen-Orient, Afrique, Asie du Sud-Ouest | Moyen terme (≈3-4 ans) |

| Restrictions américaines sur le contrôle des exportations de puces d'intelligence artificielle durcies aux rayonnements | -0,6 | Asie-Pacifique, en particulier la Chine | Long terme (≥5 ans) |

| Source: Mordor Intelligence | |||

Préoccupations liées à la Convention de Genève retardant les exportations d'autonomie létale

La résolution 78/241 de l'ONU et l'appel du CICR à des règles contraignantes ajoutent des couches de conformité qui ralentissent les licences d'exportation européennes, augmentent les coûts de documentation et allongent les cycles de développement pour les charges utiles létales à intelligence artificielle.[3]Comité international de la Croix-Rouge, "Le CICR se félicite de la résolution de l'ONU sur les armes autonomes," icrc.org Bien que cela stimule l'innovation dans les dispositifs de sauvegarde « humain dans la boucle », cela déplace certaines commandes à court terme vers des régions soumises à moins de contraintes, fragmentant la demande certifiée et tempérant l'élan de croissance au sein du marché des robots militaires.

Vulnérabilités au brouillage de guerre électronique des liaisons commerciales

Plus de la moitié des drones ukrainiens ont subi des incidents de brouillage en raison de radios largement utilisées émettant des signatures prévisibles. Les avancées rapides dans les câbles à fibres optiques et les radars à formation de faisceau adaptatif atténuent la menace, mais ajoutent une complexité d'intégration, en particulier pour les plateformes nano où les budgets de poids sont serrés. Les fournisseurs incapables de livrer des communications durcies font face à des vents contraires en matière d'approvisionnement, réduisant le potentiel de hausse du marché des robots militaires jusqu'à ce que les liaisons sécurisées deviennent standard.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par plateforme : les systèmes terrestres comblent l'écart avec la dominance aéroportée

Les robots aéroportés ont généré 45,92 % des revenus du marché des robots militaires en 2025. Pourtant, les plateformes terrestres se développent à un CAGR de 13,12 % à mesure que les UGV éprouvés au combat s'avèrent indispensables pour les missions de franchissement, d'évacuation des blessés et de relais de capteurs. Les grands quadrotors tels que le Ghost X offrent encore la portée et la hauteur essentielles pour l'ISR de brigade, mais la demande d'essaims terrestres consommables capables d'absorber de lourdes pertes augmente fortement. Les véhicules de surface sans équipage ukrainiens à 250 000 USD transportant des drones soulignent l'innovation interdomaines qui attire les opérateurs navals sur le marché des robots militaires.

La croissance des robots terrestres est en outre propulsée par des groupes motopropulseurs moins coûteux, des blindages composites plus légers et des piles d'intelligence artificielle permettant la négociation d'obstacles sans GPS. Les plateformes aériennes répondent en ajoutant des baies multi-charges utiles et des nacelles d'attaque électronique pour rester pertinentes. Bien que représentant une petite tranche, les robots marins bénéficient de dépenses ciblées de la part des marines du CCG axées sur la défense des terminaux pétroliers. L'interaction entre les domaines élargit les opportunités pour les fournisseurs et attire de nouveaux entrants sur le marché des robots militaires.

Par mode d'opération : le spectre de contrôle s'élargit

Les robots opérés par l'homme détenaient 55,74 % de la part du marché des robots militaires en 2025, car la politique exige toujours une confirmation humaine pour les actions létales. Les modes entièrement autonomes progressent cependant à un CAGR de 12,65 % grâce aux accélérateurs de réseaux de neurones embarqués qui classifient les menaces en quelques millisecondes. Des programmes tels que CJADC2 intègrent des réseaux sensibles au temps afin que les commandants puissent réaffecter des flottes depuis une seule console sans latence, représentant un changement évolutif plutôt que révolutionnaire.

La semi-autonomie reste le cheval de bataille car elle répartit la charge cognitive : les opérateurs définissent les objectifs de mission tandis que l'autonomie gère la planification d'itinéraires et l'évitement d'obstacles. Le véhicule Ultra d'Overland AI, qu'un seul soldat peut contrôler aux côtés de plusieurs unités sœurs, illustre comment la supervision en cycle de service allège les exigences en main-d'œuvre. À mesure que la confiance doctrinale se développe, le marché des robots militaires verra probablement des options d'engagement initiées de manière autonome, encadrées par des règles prédéfinies.

Par application : la logistique progresse grâce à une réduction des risques avérée

L'ISR est resté à 44,71 % des revenus du marché des robots militaires en 2025, mais la logistique et la neutralisation des engins explosifs (EOD) mènent désormais la croissance à un CAGR de 14,25 %. Les robots qui transportent des munitions, déminent ou livrent des fournitures médicales réduisent l'exposition des soldats et augmentent le tempo. La plateforme ISR à haute altitude HADES de l'armée américaine démontre comment la combinaison de grands avions avec équipage et de drones lancés amplifie la couverture sans risque supplémentaire.

Les robots de soutien au combat ont évolué rapidement après l'assaut entièrement sans équipage de l'Ukraine, poussant les bureaux d'approvisionnement à tester des tactiques d'essaim. Les capteurs triangulant les émetteurs RF hostiles renforcent les missions de contre-guerre électronique, et les plateformes NRBC prolongent l'endurance dans les zones toxiques. À mesure que la modularité des charges utiles mûrit, les utilisateurs adaptent un seul châssis à plusieurs rôles, renforçant la valeur du cycle de vie et élargissant le marché des robots militaires.

Par charge utile : les capteurs EO/IR restent essentiels tandis que les nacelles de guerre électronique s'accélèrent

Les suites EO/IR ont généré 30,21 % des revenus du segment en 2025 en fournissant des visuels jour/nuit essentiels pour les tirs de précision et l'évaluation des dommages de combat. Le CAGR de 11,84 % des nacelles de guerre électronique découle de la doctrine qui recherche la dominance du spectre ; les brouilleurs légers perturbent le commandement et contrôle ennemi sans émissions suffisamment importantes pour attirer un ciblage immédiat. Les contrats pour les jumelles de vision nocturne soulignent le besoin continu de capteurs portés par les soldats qui complètent les flux des robots.

Les modules lidar et SAR gagnent du terrain pour la cartographie par tous temps, et la fusion multi-capteurs réduit les défaillances à point unique. Les charges utiles non létales comme les lanceurs de filets aident à la sécurité des sites urbains, et les stations d'armes optionnelles progressent sous des règles de supervision strictes. Ensemble, ces tendances élargissent les budgets d'intégration au sein du marché des robots militaires.

Par classe de poids : la miniaturisation permet des opérations distribuées

Les robots de petite taille (10-200 kg) détenaient une part de 43,68 % en 2025, équilibrant charge utile et portabilité. Les plateformes nano/micro de moins de 10 kg progressent rapidement à un CAGR de 9,04 %, propulsées par des engins volants de moins d'un centimètre ne pesant que quelques milligrammes mais assurant une reconnaissance rapprochée. Les algorithmes d'essaim assemblent de nombreux capteurs bon marché en une image cohérente unique, mettant à rude épreuve les radars de défense aérienne hérités.

Les robots de taille moyenne transportent des blindages ou des munitions plus lourds, tandis que les variantes lourdes dépassent 2 tonnes pour le franchissement ou l'évacuation des blessés. L'accent mis par la Chine sur les petits drones produits en masse et la vision parallèle de Replicator pour des quantités consommables convergent pour garantir que les volumes unitaires, et non le prix des plateformes, guident les futurs achats. Cet état d'esprit centré sur la quantité alimente la croissance des volumes sur l'ensemble du marché des robots militaires.

Par mobilité : la fiabilité des chenilles rencontre l'agilité des pattes

Les châssis à chenilles ont conservé une part de 35,02 % en 2025 pour leur stabilité et leur capacité de charge utile. Les robots à pattes/bioniques affichent désormais un CAGR de 15,02 % grâce à une locomotion supérieure sur les décombres et les escaliers. La paix en matière de brevets entre Boston Dynamics et Ghost Robotics libère les deux entreprises pour affiner les conceptions de quadrupèdes autour de batteries plus légères et de nacelles de capteurs modulaires, réduisant potentiellement le coût d'acquisition.

Les véhicules à roues dominent la logistique des convois avec une vitesse routière plus élevée, et les groupes motopropulseurs hybrides basculent entre les modes pour s'adapter au terrain. Des essais récents d'infanterie montrent des éclaireurs à pattes associés à des robots de soutien au feu à chenilles pour exploiter des forces complémentaires, soulignant la diversification architecturale qui sous-tend le marché des robots militaires.

Analyse géographique

L'Amérique du Nord reste le plus grand dépensier, ancrée par 1 milliard USD de financement Replicator et le déploiement obligatoire de drones dans toutes les divisions de l'armée américaine d'ici 2026. La mise à niveau du NORAD par le Canada complète ces efforts en déployant des tours de surveillance arctique autonomes résistantes aux conditions polaires. Une base de fournisseurs mature couvrant les grands maîtres d'œuvre et les start-ups maintient le leadership technologique, assurant la domination continue du marché des robots militaires dans la région.

L'Asie-Pacifique est le segment à la croissance la plus rapide, les subventions de fusion civilo-militaire de la Chine accélérant le déploiement à grande échelle national et suscitant des réponses de l'Inde, de la Corée du Sud et du Japon. La poussée de Pékin pour les robots humanoïdes et les essaims massifs oriente les achats régionaux vers des systèmes bon marché et nombreux, tandis que Hanwha Aerospace de Séoul déploie des UGV armés optimisés pour les patrouilles de la zone démilitarisée. Les différends maritimes en mer de Chine méridionale déclenchent des investissements parallèles dans les véhicules de surface sans équipage et les robots d'exploration des fonds marins.

Les budgets de défense européens augmentent de 6,1 % par an jusqu'en 2035, portés par les enseignements de la guerre en Ukraine qui valident les drones consommables et les essaims terrestres. Le cadre DROIDE de la France et le nouveau plan de robotique de la Bundeswehr allemande reflètent l'urgence de renforcer le flanc oriental de l'OTAN. L'examen minutieux des licences d'exportation sur l'autonomie létale tempère la vitesse d'expédition, mais oriente les fonds de recherche et développement vers des dispositifs de sauvegarde « humain dans la boucle », différenciant les contributions européennes au marché des robots militaires.

Le Moyen-Orient concentre ses dépenses sur les véhicules de surface sans équipage navals pour protéger les terminaux pétroliers. Le déploiement opérationnel par Israël du RobDozer et des variantes autonomes du M113 prouve la fiabilité dans les théâtres désertiques austères. Dans le même temps, le groupe EDGE des Émirats arabes unis développe une capacité indigène en matière de bateaux et de robots terrestres, alignée sur les objectifs de localisation de la Vision 2030. Les coentreprises de l'Arabie saoudite sur les navires de patrouille autonomes élargissent encore une tranche de niche mais lucrative du marché des robots militaires.

L'Amérique du Sud investit de manière sélective ; le budget de défense 2025 du Brésil de 23,7 milliards USD alloue des fonds à l'artillerie en réseau et aux drones de surveillance pour surveiller de vastes frontières et l'Amazonie. Les contraintes économiques limitent les volumes, mais les besoins spécifiques à la région en matière de surveillance anti-narcotiques et de secours en cas de catastrophe ouvrent des opportunités pour des robots robustes et rentables adaptés aux conditions de la jungle.

Paysage concurrentiel

Le marché des robots militaires présente une structure à deux vitesses. Les grands maîtres d'œuvre historiques — Lockheed Martin Corporation, Northrop Grumman Corporation et General Dynamics Corporation — conservent un avantage dans l'intégration complexe et les chaînes d'approvisionnement sécurisées. Lockheed Martin a déclaré 18 milliards USD de ventes au premier trimestre 2025 et un carnet de commandes de 173 milliards USD, soulignant une demande durable pour les systèmes intégrés.[4]Lockheed Martin Corporation, "Résultats financiers du premier trimestre 2025," lockheedmartin.comCes grands maîtres d'œuvre intègrent des architectures ouvertes et des noyaux d'intelligence artificielle qui prennent en charge les mises à niveau plug-and-play pour rester en avance.

Des entrants disruptifs tels qu'Anduril et Shield AI appliquent des cycles de sprint à la Silicon Valley, lançant de nouveaux codes toutes les deux semaines et exploitant des chaînes d'outils cloud commerciales pour réduire les coûts de développement. La sollicitation ouverte de Replicator canalise les contrats vers ces entreprises, et 75 % des partenaires de l'initiative sont des fournisseurs non traditionnels, élargissant la participation sur le marché des robots militaires.

Les alliances stratégiques brouillent les frontières entre l'ancien et le nouveau. La trêve entre Boston Dynamics et Ghost Robotics redirige les ressources du contentieux vers le plaidoyer politique, et les deux entreprises font désormais pression pour une stratégie nationale de robotique qui sécurise le financement de la recherche sur la mobilité avancée.[5]TechCrunch, "Boston Dynamics et Ghost Robotics mettent fin à leur conflit de brevets," techcrunch.com Les entreprises israéliennes — en particulier Israel Aerospace Industries et Elbit Systems — sont en tête dans les charges utiles terrestres et de capteurs éprouvées au combat, remportant des contrats d'exportation qui valident les performances sous feu réel.

Les fournisseurs européens Rheinmetall, Saab et Leonardo bénéficient de la hausse des budgets régionaux et se spécialisent dans les tourelles modulaires, la protection active et les filets anti-drones. Hyundai Rotem de Corée du Sud augmente la production d'UGV à chenilles, tandis que les conglomérats chinois exploitent les volumes du secteur civil pour pratiquer des prix inférieurs en Afrique et en Amérique du Sud. Ces forces intensifient la rivalité et accélèrent la diffusion technologique sur l'ensemble du marché des robots militaires.

Leaders du secteur des robots militaires

Lockheed Martin Corporation

AeroVironment Inc.

Israel Aerospace Industries Ltd.

General Dynamics Corporation

Northrop Grumman Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : L'armée de l'air américaine a commencé les tests au sol des drones de combat à intelligence artificielle YFQ-42A et YFQ-44A — les premiers aéronefs sans équipage avec des désignations de chasseur.

- Avril 2025 : Israel Aerospace Industries Ltd. a confirmé le déploiement en première ligne du RobDozer et des transporteurs autonomes basés sur le M113.

- Février 2025 : La DGA française a signé le cadre DROIDE sur sept ans pour accélérer l'adoption des robots terrestres d'ici 2035.

- Janvier 2025 : Boston Dynamics et Ghost Robotics ont réglé toutes les revendications de brevets et ont accepté de co-développer des normes d'interface pour les plateformes à pattes.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et périmètre de couverture

Notre étude considère le marché des robots militaires comme l'ensemble des plateformes terrestres, aériennes et marines, nouvellement construites, autonomes ou téléopérées, que les agences de défense acquièrent et déploient, accompagnées de leurs ensembles intégrés en usine de mobilité, d'alimentation, de capteurs et de charges utiles spécifiques à la mission. Les mises à niveau matérielles regroupées avec une nouvelle coque ou cellule sont comptabilisées, tandis que les pièces de soutien vendues sans plateforme ne le sont pas.

Exclusion du périmètre : les drones civils, les manipulateurs industriels et les progiciels de commandement et de contrôle purement logiciels sont hors du champ de cette évaluation.

Aperçu de la segmentation

- Par plateforme

- Terrestre

- Aéroporté

- Maritime

- Par mode d'opération

- Opéré par l'homme

- Semi-autonome

- Entièrement autonome

- Par application

- Renseignement, surveillance et reconnaissance (ISR)

- Soutien au combat / frappe

- Logistique et neutralisation des engins explosifs (EOD)

- Recherche et sauvetage

- Lutte contre l'incendie et réponse NRBC

- Par charge utile

- Suites de capteurs EO/IR

- Modules radar et lidar

- Nacelles de guerre électronique

- Stations d'armes létales

- Systèmes non létaux (tasers, filets)

- Par classe de poids

- Nano/micro (moins de 10 kg)

- Petite taille (10–200 kg)

- Taille moyenne (200–2 000 kg)

- Lourde (plus de 2 000 kg)

- Par mobilité

- Plateformes à chenilles

- Plateformes à roues

- Plateformes à pattes/bioniques

- Hybride (chenilles-roues)

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Reste de l'Amérique du Sud

- Europe

- Royaume-Uni

- France

- Allemagne

- Italie

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Israël

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous avons interrogé des responsables de programmes, des officiers à la retraite, des ingénieurs en robotique et des fournisseurs de sous-systèmes de premier rang en Amérique du Nord, en Europe et en Asie-Pacifique. Ces échanges ont permis de clarifier les prix de vente moyens, les retards aux tests de réception et les obstacles à l'adoption de l'autonomie, nous permettant de réconcilier les quantités issues des registres publics avec les réalités du terrain avant de figer nos hypothèses.

Recherche documentaire

Les analystes de Mordor ont examiné les registres de contrats en sources ouvertes émanant d'organismes tels que la U.S. Defense Security Cooperation Agency, les fichiers d'expédition COMEXT d'Eurostat et les bulletins d'approvisionnement du ministère japonais de la Défense, complétés par des documents d'associations professionnelles de l'AUVSI et de l'International Institute for Strategic Studies. Les données de programme au niveau unitaire figurant dans les dépôts SEC 10-K, les notes explicatives des budgets de défense et les comptes rendus de presse spécialisée réputés ont façonné les volumes de référence. Des bases de données payantes telles que D&B Hoovers (données financières des entreprises) et Global Security (calendriers des programmes) ont contribué à vérifier l'empreinte des fournisseurs. Les sources citées ici illustrent, sans les épuiser, les documents documentaires consultés.

Dimensionnement du marché et prévisions

La modélisation descendante part des dépenses en capital de défense de chaque nation pour les plateformes sans pilote ; nous reconstituons ensuite les livraisons matérielles probables à partir des divulgations de séries de production et des registres d'importation-exportation, suivies de vérifications ascendantes utilisant des agrégations ASP-fois-volume échantillonnées à partir des principaux contrats. Des variables clés telles que les dépenses de modernisation de la défense, la durée de vie moyenne des plateformes, le taux de pénétration de l'autonomie et les améliorations de la densité des batteries alimentent notre prévision par régression multivariée. Les écarts de scénarios tiennent compte des chocs budgétaires et des pauses réglementaires, et les lacunes dans les volumes de sous-traitance sont comblées par des analogues régionaux pondérés validés lors des entretiens primaires.

Cycle de validation des données et de mise à jour

La triangulation applique des filtres de variance aux données historiques de flotte, aux indices de référence et aux anomalies d'expédition. Un second analyste examine chaque itération ; les rapports sont actualisés annuellement, tandis que les attributions de programmes significatifs déclenchent des recalculs intermédiaires, garantissant aux clients une vision à jour et défendable.

Pourquoi la référence de Mordor sur les robots militaires est fiable

Les valeurs de marché publiées divergent souvent ; des compositions de plateformes différentes, des trajectoires d'inflation des prix et des cadences de mise à jour variables expliquent généralement ces écarts.

Les principaux facteurs d'écart comprennent ici des périmètres de plateformes plus étroits (certaines entreprises omettent les systèmes marins), une escalade optimiste des ASP ou des bases de change statiques, tandis que les chiffres de Mordor reflètent une couverture complète des trois domaines, des ASP vérifiés par contrat et un réalignement monétaire annuel.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 23,31 Md USD (2025) | Mordor Intelligence | - |

| 19,68 Md USD (2024) | Global Consultancy A | Exclut les robots marins ; suppose des ASP stables |

| 18,20 Md USD (2024) | Global Consultancy B | Utilise la moyenne FX historique sur cinq ans, sans facteur de taux d'autonomie |

| 23,92 Md USD (2024) | Regional Consultancy C | Périmètre à dominante terrestre ; vérification contractuelle limitée |

Ces comparaisons montrent que lorsque l'étendue du périmètre, des données contractuelles vérifiées et une discipline de mise à jour annuelle sont combinées — comme dans l'approche de Mordor — la référence qui en résulte demeure la plus transparente et la plus opérationnelle pour les planificateurs et les fournisseurs.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des robots militaires ?

Le marché des robots militaires s'élève à 25,53 milliards USD en 2026 et devrait atteindre 40,26 milliards USD d'ici 2031, enregistrant un CAGR de 9,53 %.

Quelle plateforme domine les revenus aujourd'hui ?

Les robots aéroportés détiennent 45,92 % des revenus de 2025, bien que les systèmes terrestres soient les plus en croissance avec un CAGR de 13,12 %.

À quelle vitesse les robots entièrement autonomes se développent-ils ?

Les modes entièrement autonomes se développent à un CAGR de 12,65 % entre 2026 et 2031, à mesure que l'intelligence artificielle embarquée et les réseaux sécurisés arrivent à maturité.

Pourquoi les processeurs d'intelligence artificielle embarquée sont-ils importants pour les robots militaires ?

Ils permettent la reconnaissance des cibles en temps réel dans des environnements brouillés ou privés de GPS, réduisant la latence décisionnelle tout en maintenant la supervision humaine.

Comment le programme Replicator affecte-t-il les fournisseurs ?

Replicator oriente les achats vers des plateformes consommables à grand volume et ouvre les contrats aux fournisseurs non traditionnels, élargissant la participation au marché des robots militaires.

Quelle région est le marché à la croissance la plus rapide pour les robots militaires ?

L'Asie-Pacifique mène la croissance, la stratégie de fusion civilo-militaire de la Chine déclenchant des investissements parallèles de l'Inde, de la Corée du Sud et du Japon.

Dernière mise à jour de la page le: