Taille et part du marché MRO des aéronefs en Asie du Sud-Est

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

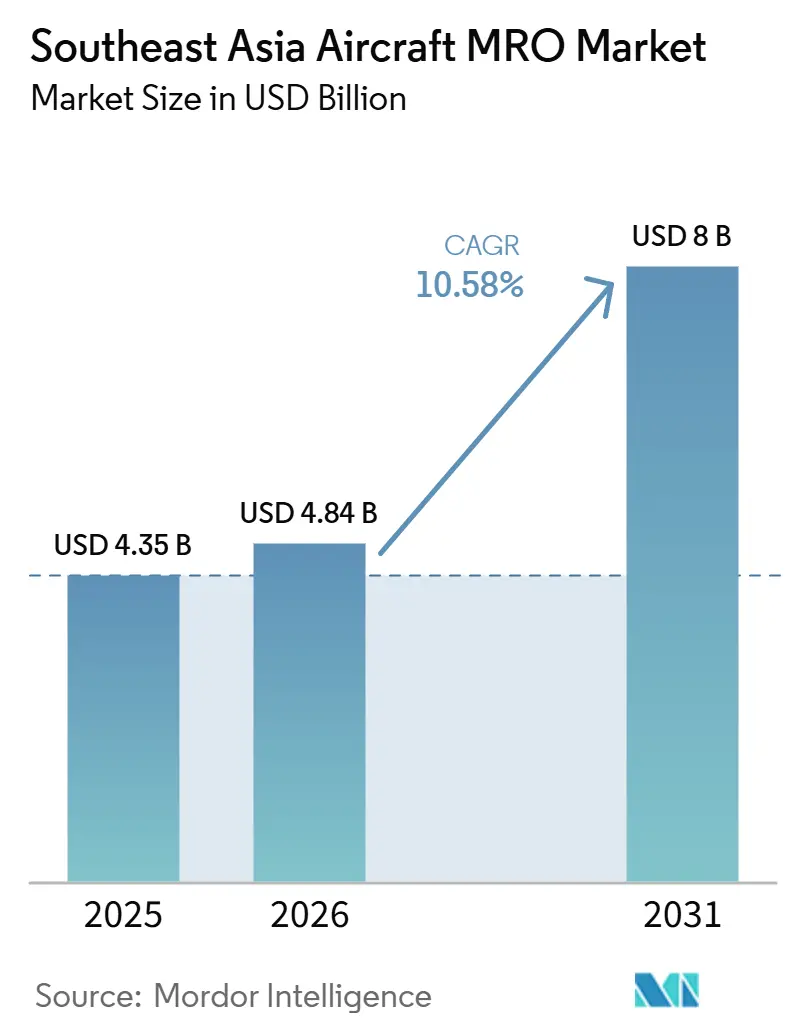

| Taille du marché de l'année de base (2025) | 4.35 Milliards de dollars |

| Taille du Marché (2026) | 4.84 Milliards de dollars |

| Taille du Marché (2031) | 8 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.58% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché MRO des aéronefs en Asie du Sud-Est par Mordor Intelligence

La taille du marché MRO des aéronefs en Asie du Sud-Est devrait passer de 4,35 milliards USD en 2025 à 4,84 milliards USD en 2026, et atteindre 8,00 milliards USD d'ici 2031, à un CAGR de 10,58 % sur la période 2026-2031. La montée en gamme des flottes vers les familles A320neo propulsées par LEAP et B737 MAX maintient les moteurs sous les projecteurs ; cependant, les pénuries de aubes de turbine haute pression (THP) contraignent les opérateurs à louer des moteurs de rechange jusqu'à 1,2 million USD par mois, tandis que les délais de passage en atelier dépassent 300 jours. Les compagnies aériennes réagissent en développant leurs propres services de maintenance internes, et les gouvernements se livrent concurrence avec des régimes fiscaux à un chiffre pour attirer de nouveaux investissements dans les hangars, les cellules d'essai et la réparation de composants. L'analyse prédictive constitue un autre facteur d'accélération, réduisant les retraits non programmés de près d'un cinquième et libérant une capacité de baie rare. Enfin, les conversions en avions-cargos ajoutent 12 à 18 visites de grande visite supplémentaires par cellule, un vent arrière structurel qui soutient une croissance à deux chiffres tout au long de la décennie.

Principaux enseignements du rapport

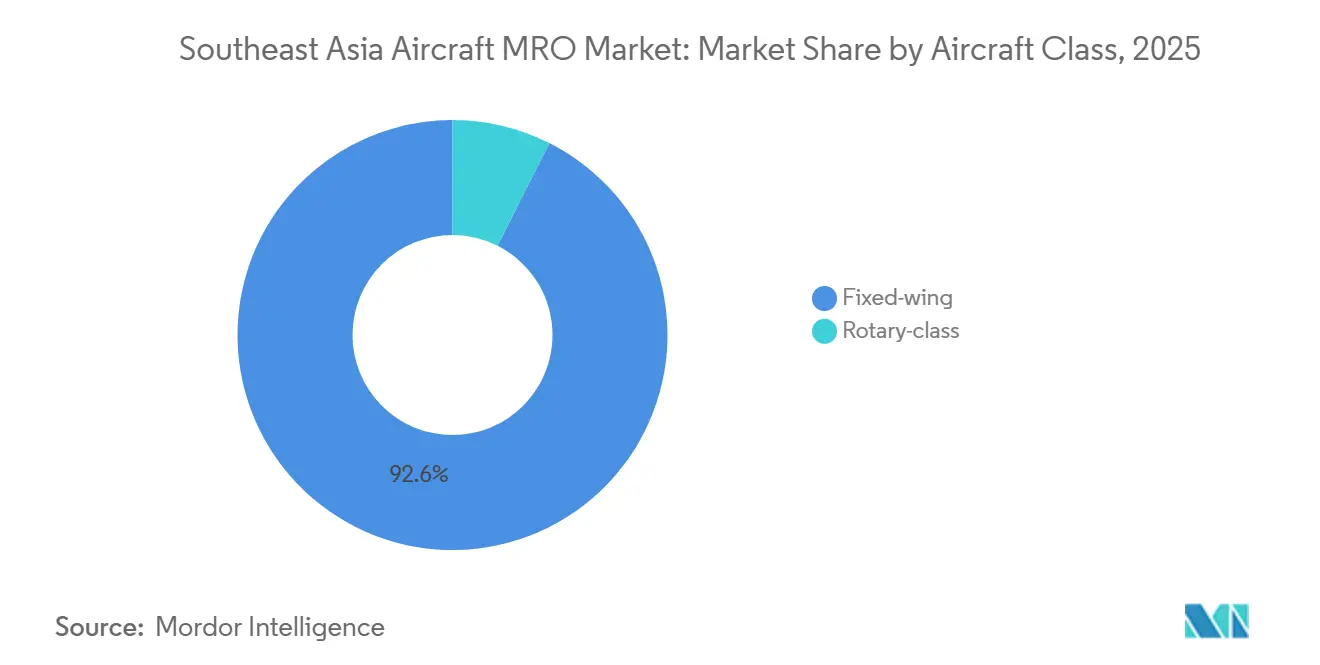

- Par classe d'aéronef, les plateformes à voilure fixe représentaient 92,56 % des dépenses de 2025 ; les travaux sur voilure tournante devraient progresser à un CAGR de 11,87 % jusqu'en 2031.

- Par type de MRO, la maintenance moteur détenait 45,74 % de la part du marché MRO des aéronefs en Asie du Sud-Est en 2025, tandis que la réparation de composants devrait progresser à un CAGR de 12,25 % jusqu'en 2031.

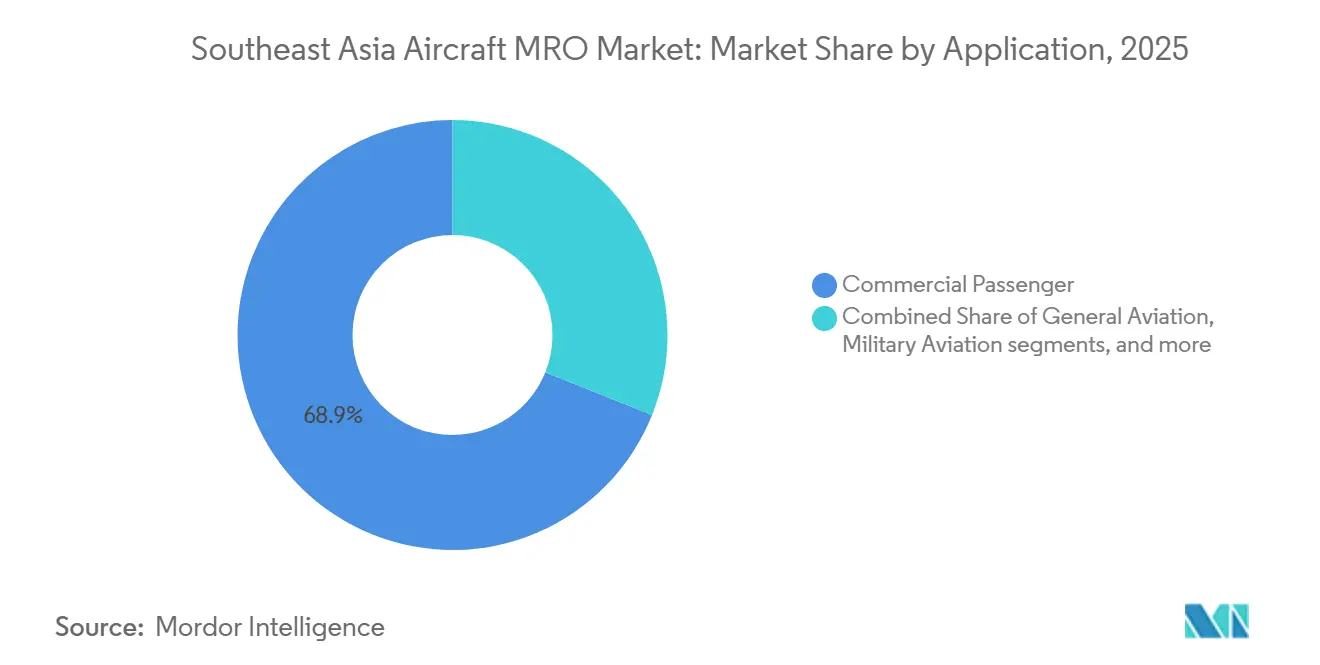

- Par application, les flottes de passagers commerciaux ont généré 68,93 % des revenus de 2025 ; l'aviation générale devrait croître à un CAGR de 12,78 % jusqu'en 2031, portée par l'expansion des flottes de jets d'affaires.

- Par prestataire de services, les ateliers affiliés aux compagnies aériennes représentaient 53,67 % des revenus de 2025, tandis que les indépendants devraient progresser à un CAGR de 11,65 % jusqu'en 2031, en se concentrant sur les réparations de composants et les conversions en avions-cargos.

- Par zone géographique, Singapour était en tête avec 33,25 % des revenus de 2025 ; la Thaïlande devrait progresser à un CAGR de 12,11 % jusqu'en 2031, portée par le projet de ville aéronautique U-Tapao d'une valeur de 12 milliards USD.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché MRO des aéronefs en Asie du Sud-Est

Analyse de l'impact des facteurs de croissance*

| Facteur de croissance | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Montée en gamme des flottes de passagers vers des aéronefs monocouloirs équipés de moteurs LEAP | +2.1% | Singapour, Malaisie, Thaïlande, Indonésie | Moyen terme (2 à 4 ans) |

| Expansion de la capacité de MRO « interne » affiliée aux compagnies aériennes pour réduire les dépenses auprès de tiers | +1.8% | Singapour, Indonésie, Thaïlande | Court terme (≤ 2 ans) |

| Retour sur investissement des jumeaux numériques et de la maintenance prédictive dépassant 15 % sur les délais de rotation | +1.5% | Adoption précoce à Singapour et en Malaisie | Moyen terme (2 à 4 ans) |

| Incitations fiscales transfrontalières Singapour-Malaisie pour l'investissement dans les cellules d'essai de moteurs | +1.3% | Singapour, Malaisie | Long terme (≥ 4 ans) |

| Programmes « d'écosystème ouvert » des équipementiers (CFM, Pratt & Whitney) certifiant de nouveaux indépendants en Asie du Sud-Est | +1.2% | Thaïlande, Vietnam, Philippines | Moyen terme (2 à 4 ans) |

| Cycle haussier des conversions en avions-cargos stimulant les volumes de grandes visites | +1.4% | Singapour, Indonésie, Thaïlande | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Montée en gamme des flottes de passagers vers des monocouloirs équipés de moteurs LEAP

Les compagnies aériennes de la région accélèrent le passage des moteurs CFM56 et V2500 aux unités LEAP-1A et LEAP-1B, misant sur une consommation de carburant inférieure de 15 % et une intensité carbone réduite. GE Aerospace investit 75 millions USD pour doubler le débit de maintenance LEAP en Malaisie et à Singapour et installer deux nouvelles cellules d'essai d'ici 2027.[1]GE Aerospace, "GE Aerospace investit 75 millions USD pour développer la capacité MRO des moteurs LEAP," geaviation.com ST Engineering a obtenu la première certification LEAP indépendante en Asie du Sud-Est, positionnant Seletar comme un hub neutre pour plus de 500 visites annuelles en atelier. Si la mise à niveau améliore l'efficacité, le revêtement CMC unique, les injecteurs de carburant à maillage fin et les ports de borscope supplémentaires nécessitent des outillages spécialisés et 18 à 24 mois de recyclage des techniciens. Le kit d'amélioration de la durabilité de CFM, certifié en 2024, prolonge le temps en vol de 2 000 cycles, mais oblige les opérateurs à adopter des jumeaux numériques pour surveiller les marges de refroidissement des aubes.

Expansion de la capacité de MRO interne affiliée aux compagnies aériennes

Les fluctuations monétaires, notamment la baisse de 7 % de la roupie indonésienne (IDR) par rapport au dollar américain (USD) en 2025, ont incité les transporteurs à reprendre en interne la maintenance des composants et la maintenance en ligne afin de limiter leur exposition. Le plan de 1,50 milliard USD de GMF AeroAsia prévoit l'ajout de quatre hangars à Soekarno-Hatta et d'un atelier de composants 24h/24 et 7j/7 à Kertajati d'ici 2030. Thai Airways collabore avec Airbus pour établir un dépôt de maintenance gros-porteurs au sein de la cité aéronautique U-Tapao, avec pour objectif de capter un cinquième des revenus régionaux d'ici 2028. SIA Engineering a augmenté son chiffre d'affaires trimestriel de 12 % en glissement annuel pour atteindre 325,50 millions SGD (252,91 millions USD) au cours de l'exercice 2024/25, en internalisant les visites des A350 et B787. Cette tendance pénalise les indépendants sur les créneaux monocouloir, mais libère de la capacité pour les conversions gros-porteurs et cargo, où les ateliers des compagnies aériennes manquent de la profondeur d'outillage nécessaire.

Retour sur investissement des jumeaux numériques et de la maintenance prédictive

L'analyse prédictive réduit les retraits non programmés d'environ un cinquième et raccourcit les visites en atelier. La plateforme de jumeaux numériques de ST Engineering traite 80 000 composants par an et a réduit de 15 % le délai de rotation des actionneurs de train d'atterrissage et des APU. L'IATA prévoit que la planification pilotée par l'IA pourrait faire économiser au secteur mondial 5 milliards USD par an d'ici 2030, l'Asie du Sud-Est captant 12 % des économies, grâce à des flottes à forte utilisation quotidienne.[2]Association du transport aérien international, "Perspectives du marché MRO 2024-2030," iata.org L'IntelligentEngine de Rolls-Royce collecte 12 000 points de données par heure de vol et par moteur Trent pour prédire l'érosion des aubes six mois à l'avance, permettant des commandes de pièces préventives qui réduisent les délais d'approvisionnement des aubes THP de 25 %. Les flottes gros-porteurs et cargo en tirent le plus grand bénéfice, car chaque jour d'immobilisation peut coûter 150 000 USD.

Incitations fiscales transfrontalières Singapour-Malaisie

La Zone économique spéciale Johor-Singapour, ouverte en janvier 2025, offre un taux d'imposition sur les sociétés de 5 % et un taux d'imposition sur le revenu des personnes physiques de 15 % sur les investissements aérospatiaux dépassant 100 millions SGD (77,70 millions USD). GE Aerospace tire parti de ce cadre pour répartir les travaux de cellule d'essai LEAP à forte intensité de main-d'œuvre entre le Johor à faible coût et la logistique à haute vélocité de Singapour. Pratt & Whitney a ajouté une ligne GTF à son Centre de moteurs de Singapour en 2025, soutenu par 50 millions SGD (38,85 millions USD) de subventions liées au programme de main-d'œuvre de la zone. La baisse de 8 à 10 % des coûts d'atterrissage pour l'outillage fait de ce corridor le site de maintenance LEAP et GTF le plus rentable au monde en dehors de l'Amérique du Nord.

Analyse de l'impact des facteurs de contrainte*

| Facteur de contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénuries de main-d'œuvre à long cycle pour les techniciens certifiés borscope LEAP/GTF | –1.6% | Thaïlande, Vietnam, Philippines ; répercussions dans toute la région | Moyen terme (2 à 4 ans) |

| Goulots d'étranglement de la chaîne d'approvisionnement en aubes de THP prolongeant le délai de rotation au-delà de 300 jours | –1.9% | Ateliers de moteurs de Singapour et de Malaisie | Court terme (≤ 2 ans) |

| Pression sur les coûts liée aux devises pour les pièces de rechange importées | –0.9% | Indonésie, Thaïlande, Philippines, Vietnam | Court terme (≤ 2 ans) |

| Hausse des coûts de conformité en matière de durabilité pour les procédés de décapage et de peinture sans chrome | –0.7% | Singapour, Malaisie, Thaïlande | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pénuries de main-d'œuvre à long cycle pour les techniciens LEAP/GTF

Les postes de techniciens qualifiés en boréscopie ont diminué de 12 % pendant la pandémie et n'ont pas encore retrouvé leur niveau antérieur. Former un nouveau recruté aux normes LEAP ou GTF prend environ deux ans, et les files d'attente de certification auprès des autorités de réglementation nationales ajoutent encore six à neuf mois. Le rappel de poudre métallique de Pratt & Whitney a immobilisé en moyenne 350 aéronefs durant 2025-26, entraînant 1 200 visites en atelier non planifiées et épuisant les talents disponibles. La Banque asiatique de développement avertit que la région doit former 15 000 techniciens supplémentaires d'ici 2030 pour suivre la croissance des flottes. Le programme d'apprentissage 2024 de ST Engineering vise à former 500 techniciens certifiés LEAP d'ici 2027, mais les taux d'attrition dépassent 15 % en raison de la migration du personnel expérimenté vers des emplois mieux rémunérés au Moyen-Orient.

Goulots d'étranglement de l'approvisionnement en aubes de THP

Seuls trois fournisseurs mondiaux produisent des aubes THP monocristallines pour la famille de moteurs LEAP, et la capacité n'a pas suivi la croissance annuelle de 20 % des livraisons LEAP. Airbus a réduit la production de l'A320neo en mai 2024 en conséquence directe, et les délais de rotation MRO ont augmenté à 300 jours pour les transporteurs attendant des modules de remplacement. Safran a lancé une aube à durée de vie prolongée en 2025 ; cependant, la séquence de moulage améliorée nécessite encore 14 mois entre l'alliage brut et la pièce finie.[3]Safran, "Safran certifie une aube THP améliorée pour le LEAP-1B," safran-group.com GE Aerospace ajoute une ligne de reconditionnement en Malaisie qui permettra de remettre à neuf 30 % des aubes LEAP usagées d'ici 2027, atténuant sans toutefois éliminer la pénurie.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par classe d'aéronef : la voilure tournante prend de l'altitude

Les aéronefs à voilure fixe dominaient toujours les revenus, représentant 92,56 % en 2025 ; cependant, la maintenance des hélicoptères progresse à un taux annuel de 11,87 %, un cas clairement atypique au sein du marché MRO des aéronefs en Asie du Sud-Est. Le partenariat de Weststar Aviation avec Leonardo créera le premier centre régional de Malaisie capable de prendre en charge 200 grandes visites AW139, AW169 et AW189 par an d'ici 2028. Le centre de services asiatique de Bell à Singapour a été agrandi à 15 500 mètres carrés et a réalisé 180 révisions d'hélicoptères en 2025.[4]Bell Textron, "Expansion du centre de services asiatique de Bell," bellflight.com Les facteurs de croissance comprennent la demande énergétique offshore, les services d'évacuation médicale et le besoin croissant de disponibilité opérationnelle pour la recherche et le sauvetage (SAR). Safran Helicopter Engines a traité 320 visites en atelier Arriel et Makila en 2025, en hausse de 14 % d'une année sur l'autre. Par ailleurs, Sikorsky et son partenaire local, MyCopter, ont ouvert un centre de support S-76 en Malaisie en 2024, garantissant une disponibilité de remplacement de moteur en 72 heures pour les opérateurs offshore. La taille du marché MRO des aéronefs en Asie du Sud-Est pour les actifs à voilure tournante devrait donc devenir significative bien avant 2031.

Par type de MRO : la réparation de composants dépasse les travaux sur moteurs

Les services de composants devraient progresser à un CAGR de 12,25 % jusqu'en 2031, dépassant les moteurs, même si ces derniers représentaient 45,74 % des dépenses de 2025 sur le marché MRO des aéronefs en Asie du Sud-Est. Les jumeaux numériques déclenchent le remplacement des pièces au premier signe de vibration anormale ou de contrainte thermique, réduisant les événements AOG d'environ un quart et orientant les revenus vers les ateliers d'avionique, de train d'atterrissage et d'APU. ST Engineering traite désormais 80 000 pièces couvrant 23 500 références par an et maintient un inventaire rotatif de 300 millions USD pour tenir sa promesse de délai d'exécution de 48 heures.

La maintenance prédictive favorise des périmètres de travaux plus restreints réalisés plus fréquemment, un schéma qui maintient les baies occupées mais avec des temps de séjour plus courts. Asia Pacific Aircraft Component Services, une coentreprise entre SIA Engineering et SR Technics, est devenue partenaire de distribution Honeywell en 2024 et développe une installation couvrant 600 références en Malaisie. GMF AeroAsia est entré sur le marché des APU en 2025 dans le cadre d'un accord Honeywell, visant 150 visites par an d'ici 2027. En conséquence, la taille du marché MRO des aéronefs en Asie du Sud-Est pour les travaux sur composants devrait se développer plus rapidement que toute autre ligne de service sur la période de prévision.

Par application : l'aviation générale progresse le plus rapidement

Les transporteurs passagers commerciaux ont généré 68,93 % des revenus de 2025, mais la maintenance des jets d'affaires est le segment le plus dynamique, avec un CAGR de 12,78 % sur le marché MRO des aéronefs en Asie du Sud-Est. Jet Aviation Singapore est devenu le seul centre de service Airbus Corporate Jets entre Dubaï et Sydney en mars 2025, pour réaliser 30 grandes visites ACJ par an. Les installations de StandardAero à Singapour et en Indonésie ont traité 140 visites en atelier de moteurs Honeywell et P&WC en 2025.

Du côté du fret, le MRO des avions-cargos progresse de 11,4 % par an, porté par l'essor du commerce électronique et les prévisions de Boeing pour 1 430 avions-cargos régionaux d'ici 2043. Le MRO militaire est stimulé par des événements tels que la modernisation par Singapour de sa flotte de F-16 dans le cadre d'un contrat de 1,09 milliard USD avec Lockheed Martin. Ces applications diversifiées contribuent à protéger le marché MRO des aéronefs en Asie du Sud-Est contre les cycles propres aux compagnies aériennes.

Par prestataire de services : les indépendants réduisent l'écart

Les ateliers appartenant aux compagnies aériennes représentaient 53,67 % des revenus de 2025, tandis que les indépendants progressent à un CAGR de 11,65 %, dépassant nettement l'ensemble du marché MRO des aéronefs en Asie du Sud-Est. GMF AeroAsia sert des opérateurs externes tels que Thai Vietjet et Cebu Pacific, tandis que Thai Airways développe une coentreprise avec Airbus pour sécuriser les travaux sur gros-porteurs. Les indépendants gagnent du terrain en proposant des tarifs flexibles et des délais d'exécution plus rapides. Le réseau de composants de ST Engineering affiche des délais d'exécution inférieurs de 15 % en moyenne, grâce à ses importantes réserves de pièces.

L'accord de AAR CORP. en 2024 avec Thai Airways apporte la distribution de composants et la révision du train d'atterrissage à l'aéroport de Suvarnabhumi, visant 250 visites en atelier par an d'ici 2027. Les installations captives des équipementiers, les centres LEAP de Safran et Trent de Rolls-Royce, représentent 18 % des dépenses et se développent pour protéger les marges du marché après-vente des moteurs. Les dépôts militaires constituent le solde, concentrés à Singapour et en Indonésie.

Analyse géographique

Singapour reste l'ancre du marché MRO des aéronefs en Asie du Sud-Est, avec 33,25 % des revenus de 2025. Les 190 entreprises MRO de l'île emploient 19 500 personnes et bénéficient d'une chaîne logistique bien rodée à l'aéroport de Changi.[5]Département des statistiques de Singapour, "Statistiques du secteur aérospatial de Singapour," singstat.gov.sg L'expansion de ST Engineering à Seletar pour 1 milliard SGD (0,78 milliard USD) a ajouté trois hangars et les premières lignes LEAP indépendantes de la région en 2024. Rolls-Royce a agrandi son atelier Trent pour traiter 80 visites Trent 7000 et XWB par an, tandis que Pratt & Whitney a ajouté une ligne GTF dédiée soutenue par 50 millions SGD (environ 38,85 millions USD) de subventions.

La Thaïlande est la plus forte progression, s'étendant à un CAGR de 12,11 % jusqu'en 2031. Le projet de ville aéronautique U-Tapao d'une valeur de 12 milliards USD offre une exonération fiscale sur les sociétés de huit ans, ainsi que des importations de pièces de rechange en franchise de droits, attirant une coentreprise Airbus-Thai Airways visant un cinquième du volume régional de grandes visites d'ici 2028. AAR CORP. a investi 18 millions USD dans un centre de composants de 12 000 mètres carrés à Suvarnabhumi, et Safran prospecte Rayong pour une usine de réparation d'aubes LEAP.

L'Indonésie détient 22 % des revenus de 2025 grâce aux vastes installations de GMF AeroAsia près de Jakarta et au parc aérospatial naissant de Kertajati en Java occidental. La Malaisie, les Philippines et le Vietnam représentent ensemble 18 % des dépenses. Le hub d'hélicoptères Weststar-Leonardo à Melaka et les cellules d'essai de GE Aerospace à Johor soulignent l'orientation de la Malaisie vers la spécialisation en voilure tournante et en moteurs. La filiale philippine de Lufthansa Technik a ajouté des travaux d'avionique et de train d'atterrissage en 2024, tandis que le Vietnam attire des licences d'équipementiers dans le cadre d'un modèle de parc industriel.

Paysage concurrentiel

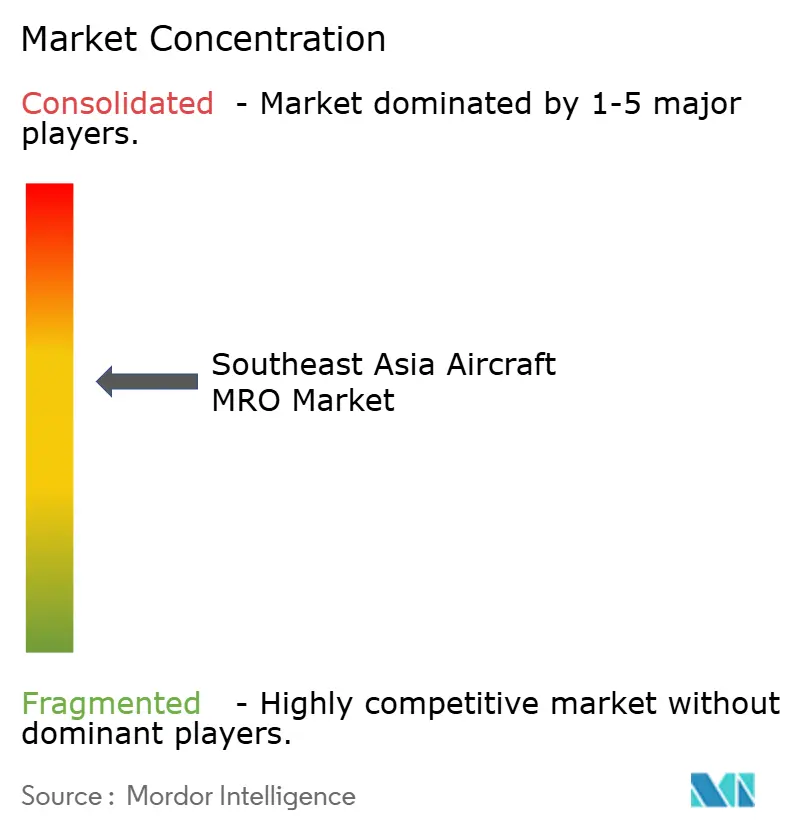

Le marché MRO des aéronefs en Asie du Sud-Est présente une concentration modérée : les cinq premiers acteurs, ST Engineering, SIA Engineering, GMF AeroAsia, Safran et Rolls-Royce, contrôlent 58 % des revenus de 2025. Les ateliers affiliés aux compagnies aériennes dominent les contrôles de ligne sur monocouloir, tandis que les indépendants et les équipementiers sont au coude à coude dans les niches à haute valeur ajoutée des moteurs et des composants. L'investissement de 75 millions USD de GE Aerospace doublera la capacité LEAP en Malaisie et à Singapour. Dans le même temps, la mise à niveau GTF de Pratt & Whitney à Seletar préserve le contrôle de l'équipementier sur un moteur qui propulse déjà 170 aéronefs dans la région.

La technologie est le principal facteur de différenciation. Le système de jumeau numérique de ST Engineering a réduit le délai moyen d'exécution des composants de 15 % et a pris une longueur d'avance dans l'analyse prédictive. L'IntelligentEngine de Rolls-Royce, opérationnel depuis 2024, prédit l'usure des aubes six mois à l'avance, offrant aux opérateurs Trent un avantage en matière de planification. Les challengers de plus petite taille, tels qu'Asia Digital Engineering et Subang MRO, ainsi qu'un cluster en pleine croissance au Vietnam, ciblent les niches des turbopropulseurs, des jets d'affaires et des hélicoptères pour éviter les confrontations directes avec les géants singapouriens.

Les obstacles réglementaires sont significatifs. Les doubles approbations FAA et EASA Partie 145 peuvent prendre jusqu'à deux ans, ralentissant l'entrée sur le marché des ateliers au Vietnam et aux Philippines. À l'inverse, Singapour et la Malaisie attirent les investisseurs avec un taux d'imposition sur les sociétés de 5 % et un traitement accéléré des permis au sein de leurs zones économiques spéciales, renforçant ainsi leur statut de hub.

Leaders du secteur MRO des aéronefs en Asie du Sud-Est

Safran SA

SIA Engineering Company

Singapore Technologies Engineering Ltd.

Rolls-Royce Holdings plc

PT GMF AeroAsia Tbk (Garuda Indonesia)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Septembre 2025 : Honeywell International Inc. a annoncé l'élargissement de sa collaboration établie avec PT Garuda Maintenance Facility Aero Asia Tbk (GMF), le principal prestataire de services de MRO aéronautique en Indonésie. Le partenariat élargi comprend un programme d'approvisionnement en pièces APU 131-9A/B et 331-350 sur trois ans, ainsi qu'un programme de réparation à tarif forfaitaire sur trois ans pour les unités remplaçables en ligne (LRU) d'APU 331-350, proposé exclusivement.

- Mai 2025 : Weststar Aviation Services Sdn. Bhd. a annoncé deux développements majeurs pour le secteur de l'aviation en Malaisie. Ceux-ci comprennent le lancement du plus grand programme d'expansion et de modernisation d'hélicoptères gouvernementaux du pays en collaboration avec Leonardo, et la signature d'un protocole d'accord avec le gouvernement de l'État de Melaka pour établir un centre d'excellence aéronautique à l'aéroport international de Melaka.

- Mars 2025 : Jet Aviation a annoncé que son installation de Singapour avait été accréditée pour effectuer des travaux de maintenance autorisés, de remise en état et de garantie dans le cadre du réseau de centres de service Airbus Corporate Jets. Cela fait de Singapour le troisième site de maintenance Jet Aviation à rejoindre le réseau et le seul membre situé dans la région Asie-Pacifique.

Périmètre du rapport sur le marché MRO des aéronefs en Asie du Sud-Est

Le MRO des aéronefs désigne la révision, l'inspection, la réparation ou la modification d'un aéronef ou de l'une de ses pièces et composants. L'étude inclut les revenus des activités MRO pour les flottes d'aéronefs militaires, commerciaux et d'aviation générale qui choisissent d'effectuer ces opérations en Asie du Sud-Est.

Le marché MRO des aéronefs en Asie du Sud-Est est segmenté par classe d'aéronef, type de MRO, application, prestataire de services et zone géographique. Par classe d'aéronef, le marché est divisé en aéronefs à voilure fixe et à voilure tournante. Par type de MRO, le marché est segmenté en grande visite de cellule, maintenance moteur, maintenance de composants, contrôles de ligne et de routine, et modifications et mises à niveau. Par application, le marché est segmenté en passagers commerciaux, fret commercial/avions-cargos, aviation militaire et aviation générale. Par prestataire de services, le marché est classé en MRO affilié aux compagnies aériennes, MRO indépendant tiers, MRO captif des équipementiers et dépôts militaires. Le rapport présente également la taille du marché et les prévisions pour six pays de la région. Pour chaque segment, la taille du marché est fournie en termes de valeur (USD).

| Maintenance lourde de cellule |

| Maintenance des moteurs |

| Maintenance des composants |

| Contrôles en ligne et de routine |

| Modifications et mises à niveau |

| Voilure fixe |

| Voilure tournante |

| Passagers commerciaux |

| Fret/cargo commercial |

| Aviation militaire |

| Aviation générale |

| MRO affilié aux compagnies aériennes |

| MRO indépendant tiers |

| MRO captif des équipementiers |

| Dépôts militaires |

| Malaisie |

| Indonésie |

| Singapour |

| Thaïlande |

| Philippines |

| Vietnam |

| Par type de MRO | Maintenance lourde de cellule |

| Maintenance des moteurs | |

| Maintenance des composants | |

| Contrôles en ligne et de routine | |

| Modifications et mises à niveau | |

| Par classe d'aéronef | Voilure fixe |

| Voilure tournante | |

| Par application | Passagers commerciaux |

| Fret/cargo commercial | |

| Aviation militaire | |

| Aviation générale | |

| Par prestataire de services | MRO affilié aux compagnies aériennes |

| MRO indépendant tiers | |

| MRO captif des équipementiers | |

| Dépôts militaires | |

| Par géographie | Malaisie |

| Indonésie | |

| Singapour | |

| Thaïlande | |

| Philippines | |

| Vietnam |

Questions clés auxquelles répond le rapport

Quel niveau atteindront les dépenses de maintenance en Asie du Sud-Est d'ici 2031 ?

Le marché MRO des aéronefs en Asie du Sud-Est devrait atteindre 8,00 milliards USD d'ici 2031, progressant à un CAGR de 10,58 %.

Quelle ligne de service connaît la croissance la plus rapide dans les budgets de maintenance régionaux ?

La réparation de composants est en tête, progressant à un CAGR de 12,25 % grâce aux diagnostics par jumeaux numériques et à l'expansion des ateliers sous licence Honeywell.

Pourquoi les conversions en avions-cargos sont-elles importantes pour les prestataires de MRO locaux ?

Chaque conversion passager-cargo ajoute 12 à 18 événements de grande visite, générant jusqu'à 5,50 millions USD de revenus de MRO supplémentaires par aéronef et soutenant l'utilisation des baies.

Quel pays offre les conditions fiscales les plus attractives pour les nouvelles installations de moteurs ?

La zone économique spéciale (ZES) Johor-Singapour fixe un taux d'imposition sur les sociétés de 5 % et un taux d'imposition sur le revenu des personnes physiques de 15 % pour les investissements aérospatiaux éligibles, attirant GE Aerospace et Pratt & Whitney.

Quelle est la gravité de la pénurie de techniciens pour les moteurs de nouvelle génération ?

La région doit former environ 15 000 techniciens certifiés d'ici 2030, car la demande de passages en atelier pour les moteurs LEAP et GTF dépasse les effectifs actuels, prolongeant les délais de rotation au-delà de 300 jours.

Dernière mise à jour de la page le: