Taille et part du marché de l'aviation en Inde

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

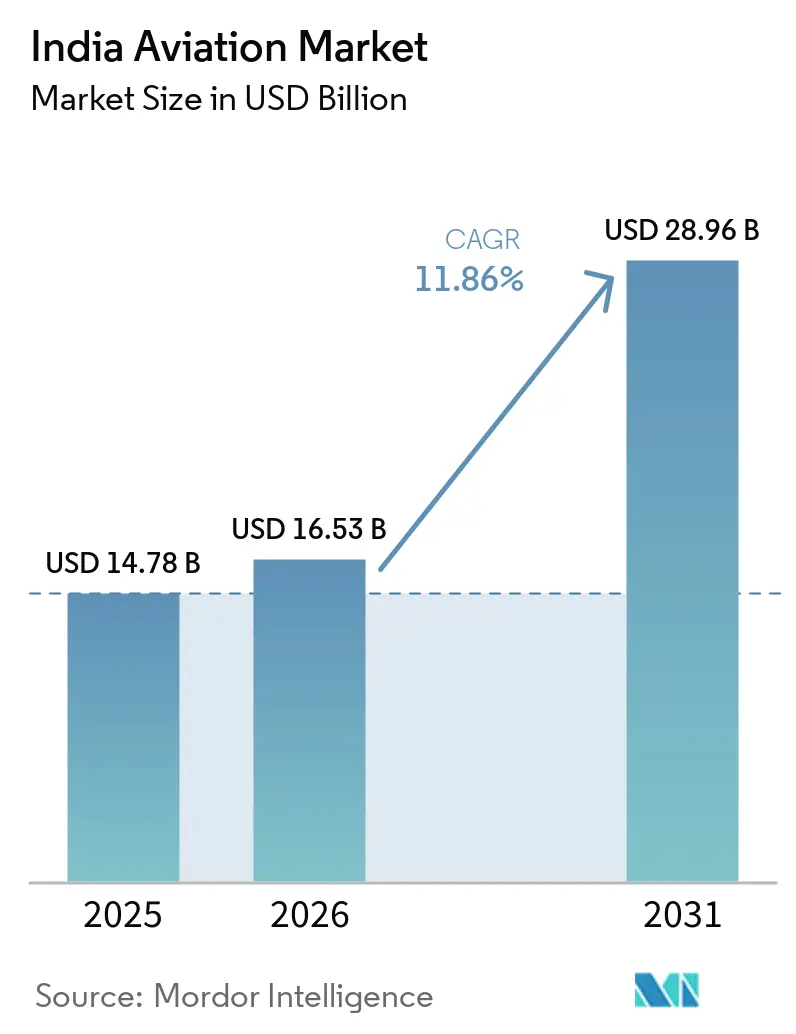

| Taille du marché de l'année de base (2025) | 14.78 Milliards de dollars |

| Taille du Marché (2026) | 16.53 Milliards de dollars |

| Taille du Marché (2031) | 28.96 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.86% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'aviation en Inde par Mordor Intelligence

La taille du marché de l'aviation en Inde devrait passer de 14,78 milliards USD en 2025 à 16,53 milliards USD en 2026 et devrait atteindre 28,96 milliards USD d'ici 2031, à un TCAC de 11,86 % sur la période 2026-2031. Le trafic intérieur a presque retrouvé son élan d'avant la pandémie, et le soutien politique apporté par le programme de connectivité régionale UDAN maintient la viabilité commerciale des nouvelles routes. L'intensification de la modernisation des flottes par les principales compagnies aériennes, la hausse des dépenses de défense et l'élargissement de l'empreinte du commerce électronique dans les villes de niveau 2 et de niveau 3 renforcent la demande d'aéronefs, de moteurs et d'infrastructures de fret aérien. Cependant, les fluctuations des prix du carburant, les lacunes infrastructurelles dans les aéroports de moindre importance et les pénuries de membres d'équipage de conduite et d'ingénieurs de maintenance constituent des contrepoids à la croissance. Le marché de l'aviation en Inde bénéficie de dépenses publiques synchronisées, de capitaux privés et d'une demande de voyage latente, créant des perspectives à moyen terme convaincantes.

Principaux enseignements du rapport

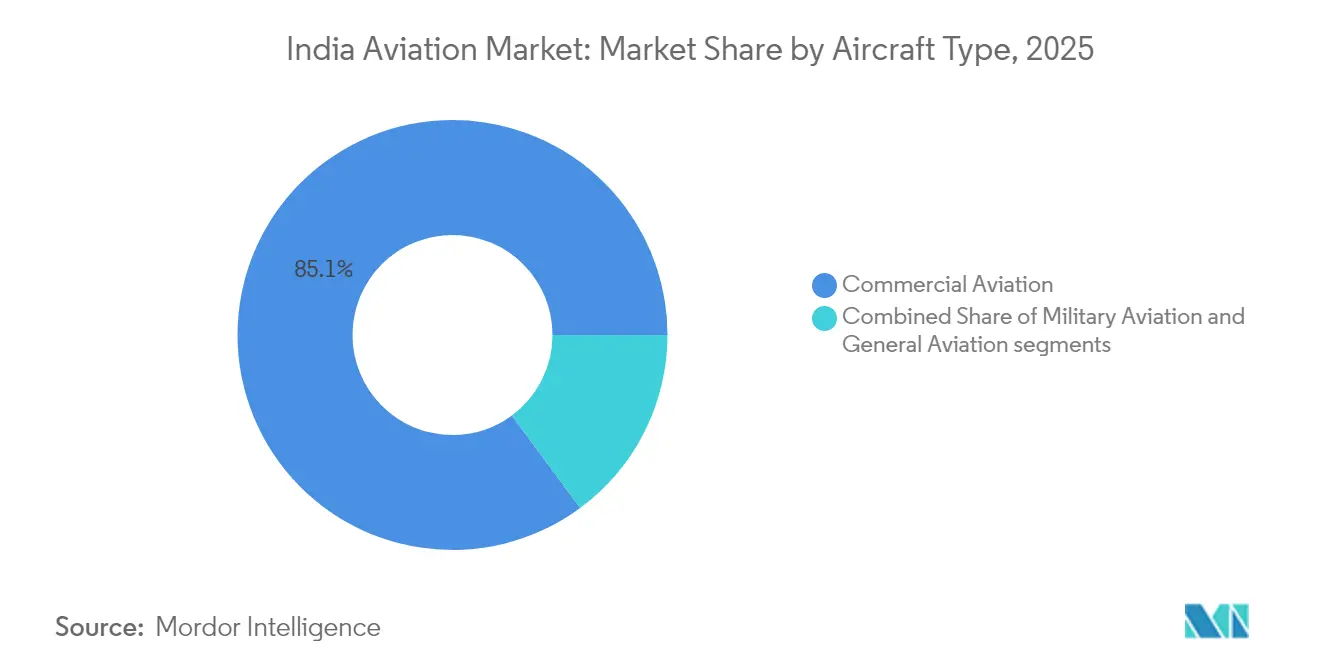

- Par type d'aéronef, l'aviation commerciale détenait 85,12 % de la part du marché de l'aviation en Inde en 2025, tandis que l'aviation militaire connaît la croissance la plus rapide avec un TCAC de 13,92 % jusqu'en 2031.

- Par technologie de propulsion, les turboréacteurs à double flux dominaient le marché de l'aviation indien avec 70,65 % de la taille du marché en 2025 ; les systèmes électriques et hybrides constituent le groupe à la croissance la plus rapide avec un TCAC de 14,73 %.

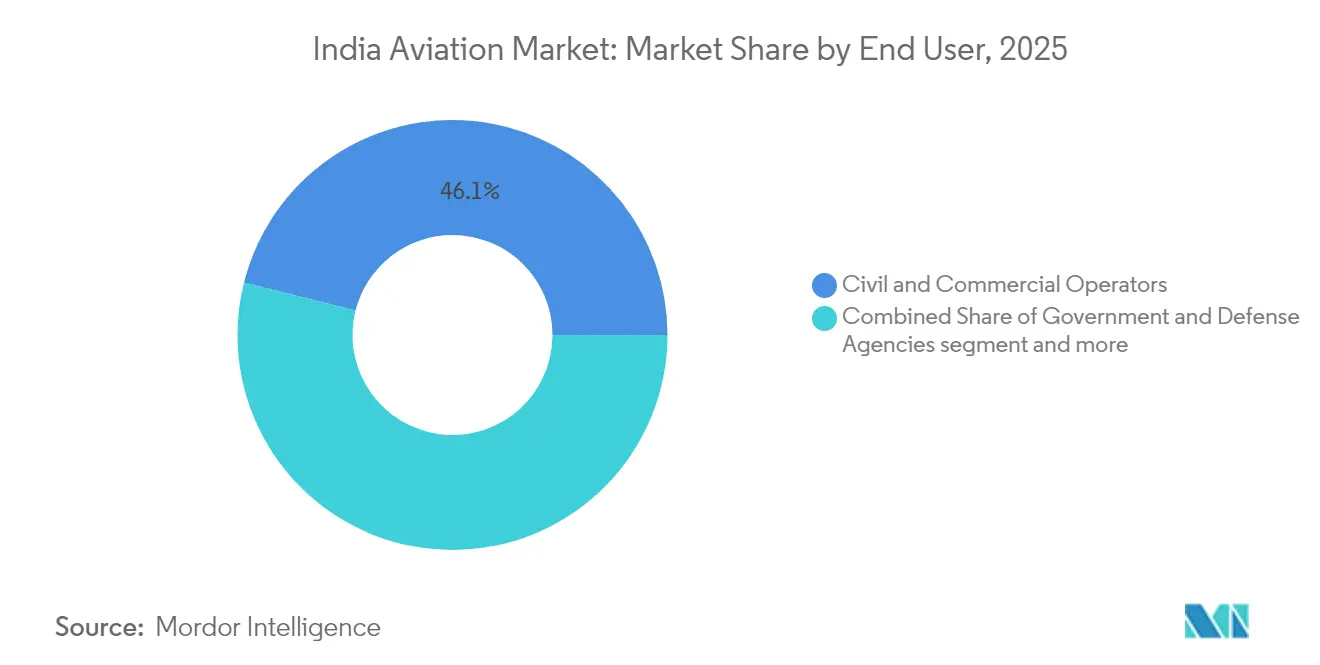

- Par utilisateur final, les opérateurs civils et commerciaux représentaient 46,08 % de la taille du marché de l'aviation en Inde en 2025, tandis que les agences gouvernementales et de défense affichaient le TCAC le plus élevé à 13,12 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de l'aviation en Inde

Analyse de l'impact des moteurs de croissance*

| Moteur de croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Rebond post-COVID du trafic passagers et expansion des capacités aéroportuaires | +3.2% | Mumbai, Delhi, Bengaluru, Hyderabad | Moyen terme (2-4 ans) |

| Objectif de l'Inde pour l'exercice 2027 : plus de 220 aéroports opérationnels | +2.8% | Villes de niveau 2 et de niveau 3 à l'échelle nationale | Long terme (≥ 4 ans) |

| Augmentation des dépenses d'investissement en défense stimulant les commandes d'aéronefs militaires | +2.1% | Pôles de fabrication de Bengaluru, Hyderabad et Nashik | Long terme (≥ 4 ans) |

| Croissance de la demande de fret express liée au commerce électronique dans les villes de niveau 2 et de niveau 3 | +1.9% | Uttar Pradesh, Bihar, Rajasthan, Madhya Pradesh | Moyen terme (2-4 ans) |

| Incitations fiscales soutenant la recherche et le développement d'avionique indigène | +1.2% | Pôles aérospatiaux du Karnataka, du Tamil Nadu et du Maharashtra | Long terme (≥ 4 ans) |

| Mandat de mélange de carburant d'aviation durable à partir de 2027 catalysant de nouvelles chaînes d'approvisionnement en carburant aviation | +0.8% | Principaux aéroports de Delhi, Mumbai et Bengaluru | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Rebond post-COVID du trafic passagers et expansion des capacités aéroportuaires

Le trafic passagers intérieur a augmenté pour atteindre 164 millions en 2024, représentant 95 % du niveau de 2019, tandis que le redressement international a atteint 87 %.[1]Direction générale de l'aviation civile, "Statistiques de trafic – 2024," dgca.gov.in Le nombre d'aéroports opérationnels a doublé, passant de 74 en 2014 à 148 en 2024, réduisant la congestion des créneaux horaires à Delhi, Mumbai et Bengaluru. Les ajouts de capacité, tels que l'aéroport international de Navi Mumbai et l'agrandissement du terminal 1 de Delhi, ont augmenté les créneaux disponibles de 35 % depuis 2022, soutenant une projection de 300 millions de passagers d'ici 2030.[2]Autorité aéroportuaire de l'Inde, "Rapport annuel 2024," aai.aero Ces mesures traitent les points d'étranglement historiques et redistribuent le trafic sur un réseau aéroportuaire plus large, alignant les investissements dans les pistes, les terminaux et le contrôle du trafic aérien sur la demande latente. La certification accélérée de nouveaux aéroports dans le cadre d'UDAN renforce davantage le lien entre le déploiement des infrastructures et la reprise du trafic, garantissant que le marché de l'aviation en Inde maintient son élan même lorsque les rendements se normalisent.

Objectif de l'Inde pour l'exercice 2027 : plus de 220 aéroports opérationnels

Soixante-douze nouveaux aéroports sont à divers stades de construction en 2024, portant le total prévu à plus de 220 d'ici l'exercice 2027. Les sites en champ libre à Jewar, Dholera et Bhogapuram complètent les mises à niveau en champ brun, augmentant la capacité nationale tout en donnant accès à l'aviation à 1 milliard d'Indiens. Des pôles de fret dédiés sont intégrés au déploiement, répondant directement à une croissance annuelle de 15 % du fret. UDAN 5.0 a ajouté 25 nouvelles routes et 19 liaisons par hélicoptère en 2024, soulignant le modèle de connectivité campus-à-capitale du gouvernement.[3] Bureau de presse et d'information, "Lancement d'UDAN 5.0," pib.gov.in Le programme s'aligne sur l'initiative Fabriquer en Inde en établissant de nouvelles bases de maintenance et des pôles de fabrication de pièces à proximité des aéroports émergents, approfondissant ainsi les racines de la chaîne d'approvisionnement dans les zones géographiques mal desservies.

Augmentation des dépenses d'investissement en défense stimulant les commandes d'aéronefs militaires

Les dépenses d'investissement en défense ont atteint 1,72 lakh crore INR (20,6 milliards USD) pour l'exercice 2025, avec environ un quart alloué aux projets d'aviation. Les plans d'approvisionnement comprennent 114 chasseurs multirôles, 57 avions embarqués et 123 hélicoptères navals, assurant une demande constante jusqu'en 2030. Hindustan Aeronautics Limited a enregistré son plus grand carnet de commandes en 2024, couvrant les chasseurs Tejas Mk1A et les hélicoptères légers Prachand. Les règles de contenu local exigeant 50 % d'approvisionnement indigène stimulent les fabricants auxiliaires, les outilleurs et les fournisseurs de matériaux composites. L'approvisionnement en défense multiplie ainsi la production au-delà des aéronefs de première ligne pour englober l'avionique, les moteurs et les écosystèmes de maintenance — des intrants essentiels soutenant la croissance du marché de l'aviation indien.

Croissance de la demande de fret express liée au commerce électronique dans les villes de niveau 2 et de niveau 3

La pénétration du commerce électronique dans les villes de moindre importance a atteint 35 % en 2024, faisant augmenter les volumes de fret aérien express de 23 % par an. Des opérateurs tels que Blue Dart et Delhivery ont porté le taux d'utilisation des avions-cargos à 78 %, aidés par des autorisations de stationnement nocturne et des assouplissements de créneaux. Les aéroports régionaux de Coimbatore, Indore et Bhubaneswar ont enregistré une hausse de 40 % du débit de fret, validant la thèse selon laquelle le fret aérien répond aux limitations du dernier kilomètre de la logistique routière. Les compagnies aériennes considèrent le fret comme une couverture contre la cyclicité des revenus passagers, ce qui incite à la conversion de flottes de monocouloirs vieillissants. Les subventions gouvernementales pour les infrastructures de terminaux de fret dans le cadre d'UDAN Cargo complètent l'investissement privé, accélérant la connectivité multimodale dans les centres de consommation émergents du marché de l'aviation indien.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité persistante des prix du carburant d'aviation (ATF) et options de couverture limitées | –2.1% | À l'échelle nationale ; pression la plus forte sur les petites compagnies aériennes | Court terme (≤ 2 ans) |

| Goulots d'étranglement infrastructurels dans les aéroports de niveau 3 affectant l'efficacité logistique | –1.8% | À l'échelle nationale ; lacunes aiguës dans les opérations régionales et de fret | Long terme (≥ 4 ans) |

| Pénurie de pilotes qualifiés et d'ingénieurs de maintenance d'aéronefs malgré les initiatives de formation | –1.4% | Villes éloignées dans toutes les régions | Moyen terme (2-4 ans) |

| Dépréciation de la roupie présentant des risques pour les contrats de location d'aéronefs libellés en dollars | –1.2% | À l'échelle nationale ; affecte tous les transporteurs ayant des contrats de location internationaux | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Volatilité persistante des prix du carburant d'aviation et options de couverture limitées

Le carburant d'aviation représentait 35 à 40 % des coûts d'exploitation des compagnies aériennes en 2024 et a connu des fluctuations de prix intra-annuelles de 45 %. Les différentiels de TVA au niveau des États, allant de 1 % à 30 %, distordent davantage les structures de coûts. Les transporteurs indiens ne couvrent que 15 % de leurs besoins en carburant, contre 60 à 80 % pour leurs homologues mondiaux, un écart attribué à l'absence de produits dérivés sophistiqués sur les marchés locaux. La flambée des coûts a forcé des suppléments tarifaires, réduit le déploiement de capacités par les transporteurs à court de liquidités et augmenté les taux de remplissage au seuil de rentabilité. Sans un marché fonctionnel des contrats à terme sur le carburéacteur, les compagnies aériennes continueront d'absorber la volatilité ou de la répercuter sur les voyageurs, tempérant l'expansion du pool de bénéfices du marché de l'aviation en Inde à court terme.

Goulots d'étranglement infrastructurels dans les aéroports de niveau 3 affectant l'efficacité logistique

De nombreux aéroports de niveau 3 fonctionnent avec une seule piste, disposent de baies de fret limitées et manquent d'aides à la navigation modernes, ce qui restreint les types d'aéronefs et les opérations nocturnes. Quarante pour cent sont situés à plus de 50 km du centre-ville le plus proche, réduisant les gains de commodité liés au transport aérien et diminuant les taux de remplissage. L'expansion des routes UDAN a parfois dépassé les mises à niveau de l'assistance au sol et des équipements passagers, entraînant une utilisation sous-optimale des nouvelles liaisons. Les déroutements liés aux conditions météorologiques restent fréquents car les aéroports de moindre importance attendent encore l'installation de systèmes d'atterrissage de catégorie I. Les inefficacités opérationnelles qui en résultent gonflent les coûts pour les transporteurs régionaux et ralentissent la diffusion du trafic loin des pôles métropolitains congestionnés. Ce frein structurel entrave le développement équilibré du marché de l'aviation en Inde.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'aéronef : dominance commerciale avec une dynamique militaire

L'aviation commerciale représentait 85,12 % de la taille du marché de l'aviation indien en 2025, portée par l'expansion des transporteurs à service complet et à bas coûts, qui ont augmenté leurs flottes et leurs fréquences. Le carnet de commandes d'IndiGo et la flotte post-fusion d'Air India de plus de 470 aéronefs soulignent le leadership des monocouloirs, tandis que les gros-porteurs gagnent du terrain sur les routes long-courriers avec un TCAC de 10,85 %. L'aviation militaire, bien que plus modeste, se développe à un rythme soutenu, avec la croissance la plus rapide à un TCAC de 13,92 %, alimentée par les programmes de chasseurs nationaux et l'approvisionnement en hélicoptères dans le cadre d'Atmanirbhar Bharat.

L'étendue du segment commercial profite aux fournisseurs d'aménagements de cabine, d'équipements d'assistance au sol et de services numériques, créant un effet multiplicateur au sein du marché de l'aviation indien. L'aviation générale, détenant une part de 8,62 %, a vu les immatriculations de jets d'affaires augmenter de 35 % en 2024, reflétant l'accent mis par l'Inde des entreprises sur la mobilité efficace en termes de temps. L'accélération du segment militaire élargit la base industrielle, attirant des entreprises privées dans des rôles de fournisseurs de rang 1 et de rang 2 dans le cadre d'obligations de compensation. Collectivement, la diversification de la demande d'aéronefs aide à absorber les investissements de fabrication, stabilisant les volumes de production à travers les cycles du marché.

Par technologie de propulsion : l'échelle des turboréacteurs à double flux rencontre l'expérimentation avec les carburants alternatifs

Les turboréacteurs à double flux représentaient 70,65 % de la part du marché de l'aviation indien en 2025, leur domination étant ancrée dans les opérations à moyen et long-courrier, où l'efficacité énergétique et l'autonomie restent primordiales. La taille du marché de l'aviation indien pour les turboréacteurs à double flux devrait augmenter à un TCAC de 11,42 % parallèlement à la croissance des flottes de monocouloirs et de gros-porteurs. Les turbopropulseurs, avec une part de 18,72 %, desservent les routes régionales créées dans le cadre d'UDAN, notamment là où les pistes courtes favorisent leur enveloppe de performance.

Les systèmes électriques et hybrides offrent la trajectoire la plus prononcée, avec un TCAC de 14,73 %, bien qu'à partir d'une base modeste. Les incitations gouvernementales et l'innovation des start-ups encouragent les plateformes expérimentales pour les missions de formation et de navette court-courrier. Les partenariats actifs de Rolls-Royce, Safran et Pratt & Whitney avec les centres de maintenance, réparation et révision locaux renforcent les écosystèmes de maintenance des moteurs, réduisant les obstacles liés au coût total de possession pour les opérateurs. Le développement de mises à niveau de moteurs compatibles avec le carburant d'aviation durable aligne l'innovation en matière de propulsion sur les mandats nationaux de durabilité, garantissant que le marché de l'aviation indien évolue en phase avec les tendances mondiales de décarbonisation.

Par utilisateur final : les opérateurs civils en tête, les utilisateurs de défense s'accélèrent

Les opérateurs civils et commerciaux contrôlaient 46,08 % de la taille du marché de l'aviation en Inde en 2025, englobant les compagnies aériennes régulières, les services charter et les avions-cargos dédiés. Les transporteurs réguliers dominent la capacité en sièges intérieurs, tandis que les spécialistes du fret augmentent le rendement par kilogramme en réponse aux pics de demande du commerce électronique. Les propriétaires d'aviation d'affaires, les entreprises et les particuliers fortunés détenaient une part de 30,88 %, aidés par la propriété fractionnée et les modèles de gestion d'aéronefs qui abaissent les barrières à l'entrée.

Les agences gouvernementales et de défense affichent le TCAC le plus rapide à 13,12 %, reflétant des budgets d'investissement élevés pour la modernisation de la puissance aérienne. Les programmes d'aviation des garde-côtes et des forces paramilitaires ajoutent des hélicoptères multirôles et des aéronefs de surveillance, étendant la demande au-delà de l'armée de l'air et de la marine. Le mix de clients civils et militaires diversifie les flux de trésorerie pour les équipementiers et les fournisseurs locaux, lissant les cycles de revenus et encourageant les retombées technologiques. La croissance équilibrée des utilisateurs finaux injecte donc de la résilience dans le marché de l'aviation indien, le protégeant des chocs liés à un seul segment.

Analyse géographique

Les pôles métropolitains continuent d'ancrer le trafic aérien, mais les aéroports régionaux gagnent du terrain à mesure que la connectivité s'élargit et que les villes s'étendent vers les zones rurales. La région nord, menée par l'aéroport international Indira Gandhi de Delhi, a capté 31,45 % du trafic passagers et 34 % du fret en 2025. L'Inde occidentale, incluant Mumbai et Pune, a contribué à une part de 27,62 %, sécurisée par les services financiers, le tourisme et les exportations pharmaceutiques. L'Inde du Sud affiche la plus forte progression avec un TCAC de 13,76 %, portée par le corridor technologique de Bengaluru, le pôle aérospatial d'Hyderabad et le pôle de composants automobiles de Chennai.

Les villes de niveau 1, notamment Delhi, Mumbai, Bengaluru, Chennai, Kolkata et Hyderabad, représentaient 68 % du trafic passagers en 2024, contre 78 % en 2019, soulignant le succès de la connectivité régionale. Les flux de fret suivent une carte différente : Delhi et Mumbai traitent 45 % du fret international, tandis que Chennai et Bengaluru sont en tête respectivement pour les exportations d'automobiles et d'électronique.

La connectivité internationale reste concentrée vers le Moyen-Orient, représentant 35 % des passagers de modernisation sortants, reflétant la migration de main-d'œuvre et les liaisons de transit. L'Asie du Sud-Est représente 22 %, dynamisée par le tourisme et les liens de la chaîne d'approvisionnement en électronique, tandis que l'Europe détient 18 % en raison des voyages d'affaires et de la diaspora. Les aéroports de moindre importance atteignent progressivement un statut OACI de catégorie I plus élevé grâce à la mise en œuvre de systèmes d'atterrissage plus performants et de mises à niveau de la gestion du trafic aérien avancées dans le cadre de plans de modernisation par phases. Collectivement, la diversification géographique distribue les gains économiques, réduit le risque de congestion et intègre l'aviation plus profondément dans les stratégies de développement régional, renforçant la croissance à long terme du marché de l'aviation indien.

Paysage concurrentiel

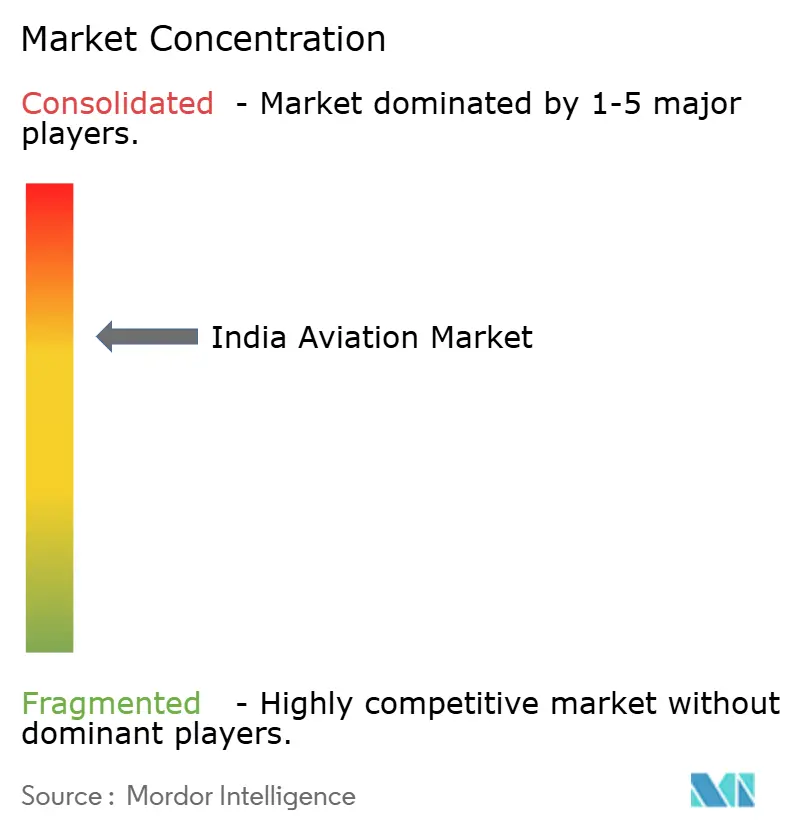

La fabrication d'aéronefs et les opérations des compagnies aériennes présentent une concentration modérée, Airbus SE et The Boeing Company fournissant environ 85 % des aéronefs commerciaux, qui commandent des primes de prix et de créneaux de livraison. Hindustan Aeronautics Limited conserve 60 % de la production militaire indigène et dirige l'intégration des systèmes locaux, tandis que des entreprises privées telles que Tata Advanced Systems développent les aérostructures en matériaux composites. Du côté des compagnies aériennes, IndiGo détient 57 % du marché intérieur, tirant parti de la discipline des coûts et d'une utilisation élevée. La fusion en cours d'Air India avec Vistara crée un challenger avec des commandes substantielles de gros-porteurs et un plan de modernisation de flotte de 70 milliards USD.

Les alliances stratégiques se multiplient : Tata Boeing Aerospace produit des fuselages Apache à Hyderabad, et le consortium Airbus-Tata se prépare à assembler l'avion de transport C-295 à Vadodara. Les équipementiers de moteurs renforcent leur présence via des sites de maintenance, réparation et révision dans le pays, illustrés par le centre de service des moteurs Trent de Rolls-Royce à Bengaluru, qui a créé 500 emplois qualifiés en 2024. La privatisation des aéroports ajoute une nouvelle couche concurrentielle, GMR et Adani rivalisant pour offrir des expériences passagers supérieures grâce à l'embarquement biométrique et aux plateformes de commerce numérique.

Les opportunités inexploitées résident dans l'aviation régionale, les conversions d'avions-cargos et la maintenance pour compte de tiers. Les exigences actualisées en matière d'aviation civile de la Direction générale de l'aviation civile accommodent les types d'aéronefs expérimentaux, facilitant une innovation ordonnée mais agile. Dans l'ensemble, le marché de l'aviation en Inde récompense les acteurs qui allient efficacité des coûts, agilité technologique et références écologiques.

Leaders du secteur de l'aviation en Inde

Airbus SE

Hindustan Aeronautics Limited (HAL)

The Boeing Company

Dassault Aviation

Lockheed Martin Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Septembre 2025 : L'Inde a signé un accord d'une valeur de 623,70 milliards INR (7,03 milliards USD) avec Hindustan Aeronautics Ltd (HAL), entreprise publique, pour l'achat d'avions de chasse fabriqués localement dans le cadre de son programme de modernisation militaire.

- Septembre 2025 : Le ministère de la Défense a finalisé un contrat avec Hindustan Aeronautics Limited (HAL) pour 97 avions de combat légers Tejas Mark-1A destinés à l'armée de l'air indienne. L'approvisionnement comprend 68 avions de chasse et 29 aéronefs biplace, ainsi que l'équipement associé. Le calendrier de livraison s'étend sur six ans, à partir de 2027-28.

- Juin 2023 : Air India, la compagnie aérienne mondiale appartenant au groupe Tata, a finalisé des accords d'achat pour 470 aéronefs auprès d'Airbus et de Boeing dans le cadre de son programme d'expansion de flotte de 70 milliards USD.

Périmètre du rapport sur le marché de l'aviation en Inde

L'aviation commerciale, l'aviation générale et l'aviation militaire sont couvertes en tant que segments par type d'aéronef.| Aviation commerciale | Aéronef passagers | Aéronef monocouloir |

| Aéronef gros-porteur | ||

| Avion-cargo | ||

| Aviation générale | Jets d'affaires | Grand jet |

| Jet de taille moyenne | ||

| Jet léger | ||

| Hélicoptères | ||

| Autres | ||

| Aviation militaire | Aéronef à voilure fixe | Aéronef multirôle |

| Aéronef d'entraînement | ||

| Aéronef de transport | ||

| Autres | ||

| Aéronef à voilure tournante | Hélicoptère multimission | |

| Hélicoptère de transport | ||

| Entraînement | ||

| Turbopropulseur |

| Turboréacteur à double flux |

| Moteur à pistons |

| Turbomoteur |

| Autres |

| Opérateurs d'aviation d'affaires et générale |

| Opérateurs civils et commerciaux |

| Agences gouvernementales et de défense |

| Par type d'aéronef | Aviation commerciale | Aéronef passagers | Aéronef monocouloir |

| Aéronef gros-porteur | |||

| Avion-cargo | |||

| Aviation générale | Jets d'affaires | Grand jet | |

| Jet de taille moyenne | |||

| Jet léger | |||

| Hélicoptères | |||

| Autres | |||

| Aviation militaire | Aéronef à voilure fixe | Aéronef multirôle | |

| Aéronef d'entraînement | |||

| Aéronef de transport | |||

| Autres | |||

| Aéronef à voilure tournante | Hélicoptère multimission | ||

| Hélicoptère de transport | |||

| Entraînement | |||

| Par technologie de propulsion | Turbopropulseur | ||

| Turboréacteur à double flux | |||

| Moteur à pistons | |||

| Turbomoteur | |||

| Autres | |||

| Par utilisateur final | Opérateurs d'aviation d'affaires et générale | ||

| Opérateurs civils et commerciaux | |||

| Agences gouvernementales et de défense | |||

Définition du marché

- Type d'aéronef - Tous les aéronefs liés à l'aviation commerciale, militaire et générale ont été inclus dans cette étude

- Sous-type d'aéronef - Les aéronefs passagers à voilure fixe, les avions-cargos, les jets d'affaires, les aéronefs à voilure fixe à pistons, les aéronefs militaires à voilure fixe et les aéronefs à voilure tournante sont inclus dans cette étude.

- Type de fuselage - Le type de fuselage comprend tous les types d'aéronefs segmentés en fonction de l'application, de la taille, de la capacité et du rôle.

| Mot-clé | Définition |

|---|---|

| IATA | L'IATA désigne l'Association internationale du transport aérien, une organisation professionnelle composée de compagnies aériennes du monde entier qui exerce une influence sur les aspects commerciaux du transport aérien. |

| ICAO | L'ICAO désigne l'Organisation de l'aviation civile internationale, une agence spécialisée des Nations Unies qui soutient l'aviation et la navigation dans le monde entier. |

| Certificat d'opérateur aérien (COA) | Un certificat délivré par une autorité nationale de l'aviation autorisant la conduite d'activités de vol commercial. |

| Certificat de navigabilité (CdN) | Un certificat de navigabilité (CdN) est délivré pour un aéronef par l'autorité de l'aviation civile de l'État dans lequel l'aéronef est immatriculé. |

| Produit intérieur brut (PIB) | Le produit intérieur brut (PIB) est une mesure monétaire de la valeur marchande de tous les biens et services finaux produits au cours d'une période donnée par les pays. |

| RPK (kilomètres-passagers payants) | Le RPK d'une compagnie aérienne est la somme des produits obtenus en multipliant le nombre de passagers payants transportés sur chaque étape de vol par la distance de l'étape — c'est le nombre total de kilomètres parcourus par tous les passagers payants. |

| Coefficient de remplissage | Le coefficient de remplissage est un indicateur utilisé dans le secteur des compagnies aériennes qui mesure le pourcentage de la capacité en sièges disponibles qui a été occupée par des passagers. |

| Équipementier (OEM) | Un équipementier est traditionnellement défini comme une entreprise dont les biens sont utilisés comme composants dans les produits d'une autre entreprise, qui vend ensuite l'article fini aux utilisateurs. |

| Association internationale pour la sécurité des transports (ITSA) | L'Association internationale pour la sécurité des transports (ITSA) est un réseau international de responsables d'autorités indépendantes d'enquête sur la sécurité. |

| Siège-kilomètre disponible (ASK) | Cet indicateur est calculé en multipliant les sièges disponibles dans un vol, tels que définis ci-dessus, par la distance parcourue. |

| Masse maximale au décollage | La masse totale d'un aéronef en pleine charge, également connue sous le nom de « masse au décollage », qui comprend la masse combinée des passagers, du fret et du carburant. |

| Navigabilité | La capacité d'un aéronef, ou d'un autre équipement ou système aéroporté, à opérer en vol et au sol sans danger significatif pour l'équipage de conduite, le personnel au sol, les passagers ou les tiers. |

| Normes de navigabilité | Critères de conception et de sécurité détaillés et complets applicables à la catégorie de produit aéronautique (aéronef, moteur ou hélice). |

| Opérateur de base fixe (FBO) | Une entreprise ou organisation qui opère dans un aéroport. Un opérateur de base fixe fournit des services d'exploitation d'aéronefs tels que la maintenance, le ravitaillement en carburant, la formation au pilotage, les services charter, le hangarage et le stationnement. |

| Particuliers fortunés (HNWI) | Les particuliers fortunés (HNWI) sont des personnes disposant de plus d'un million USD en actifs financiers liquides. |

| Particuliers très fortunés (UHNWI) | Les particuliers très fortunés (UHNWI) sont des personnes disposant de plus de 30 millions USD en actifs financiers liquides. |

| Administration fédérale de l'aviation (FAA) | La division du Département des transports est chargée de l'aviation. Elle gère le contrôle du trafic aérien et réglemente tout, de la fabrication d'aéronefs à la formation des pilotes en passant par les opérations aéroportuaires aux États-Unis. |

| Agence européenne de la sécurité aérienne (EASA) | L'Agence européenne de la sécurité aérienne est une agence de l'Union européenne créée en 2002 avec pour mission de superviser la sécurité et la réglementation de l'aviation civile. |

| Aéronef de détection et de contrôle aéroporté (AEW&C) | Un aéronef de détection et de contrôle aéroporté (AEW&C) est équipé d'un radar puissant et d'un centre de commandement et de contrôle embarqué pour diriger les forces armées. |

| L'Organisation du traité de l'Atlantique Nord (OTAN) | L'Organisation du traité de l'Atlantique Nord (OTAN), également appelée Alliance atlantique, est une alliance militaire intergouvernementale entre 30 États membres — 28 européens et deux nord-américains. |

| Avion de combat interarmées (JSF) | L'avion de combat interarmées (JSF) est un programme de développement et d'acquisition destiné à remplacer un large éventail d'avions de chasse, d'attaque et d'appui au sol existants pour les États-Unis, le Royaume-Uni, l'Italie, le Canada, l'Australie, les Pays-Bas, le Danemark, la Norvège et anciennement la Turquie. |

| Avion de combat léger (LCA) | Un avion de combat léger (LCA) est un aéronef militaire léger multirôle à réaction ou à turbopropulseur, généralement dérivé de conceptions d'avions d'entraînement avancés, conçu pour s'engager dans des combats légers. |

| Institut international de recherche sur la paix de Stockholm (SIPRI) | L'Institut international de recherche sur la paix de Stockholm (SIPRI) est un institut international qui fournit des données, des analyses et des recommandations sur les conflits armés, les dépenses militaires et le commerce des armes, ainsi que sur le désarmement et le contrôle des armements. |

| Aéronef de patrouille maritime (MPA) | Un aéronef de patrouille maritime (MPA), également connu sous le nom d'aéronef de reconnaissance maritime, est un aéronef à voilure fixe conçu pour opérer pendant de longues durées au-dessus de l'eau dans des rôles de patrouille maritime, notamment la lutte anti-sous-marine, la lutte anti-navire et la recherche et le sauvetage. |

| Nombre de Mach | Le nombre de Mach est défini comme le rapport entre la vitesse vraie et la vitesse du son à l'altitude d'un aéronef donné. |

| Aéronef furtif | La furtivité est un terme courant appliqué à la technologie et à la doctrine à faible observabilité, qui rend un aéronef quasi invisible aux détections radar, infrarouge ou visuelle. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un modèle de marché : Les estimations de la taille du marché pour les années historiques et de prévision ont été fournies en termes de revenus et de volumes. Pour la conversion des ventes en volume, le prix de vente moyen (ASP) est maintenu constant tout au long de la période de prévision pour chaque pays, et l'inflation ne fait pas partie de la tarification.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour générer une image holistique du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement