Taille et part du marché de la viande rouge au Moyen-Orient

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

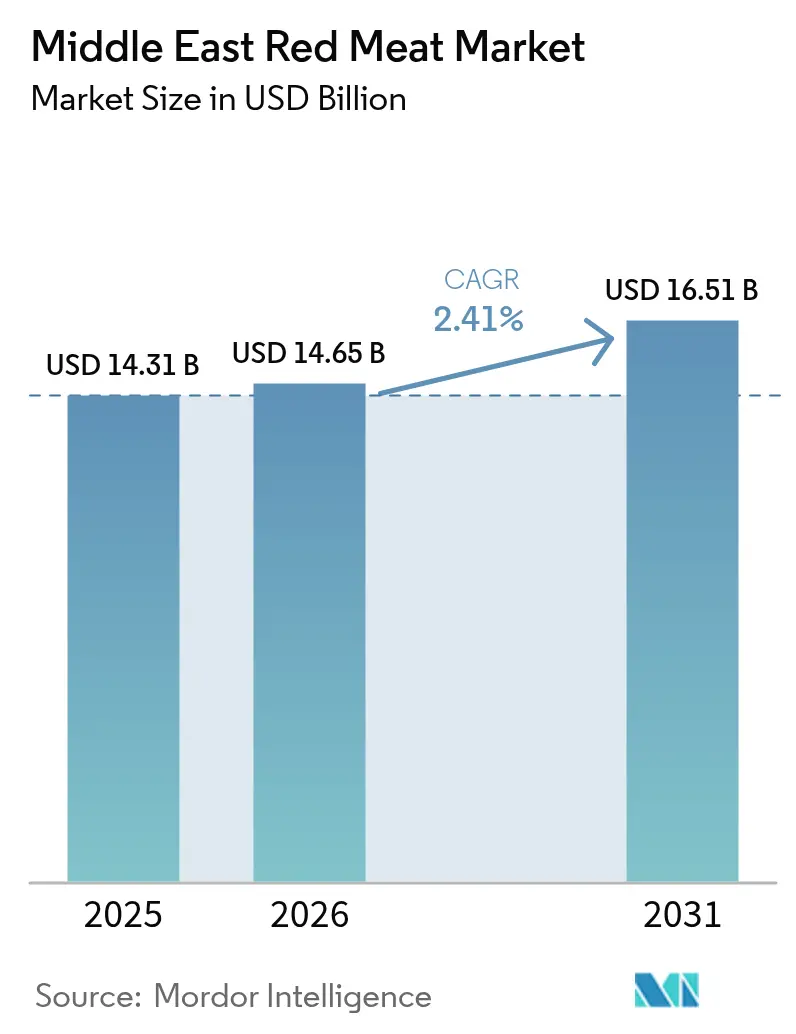

| Taille du marché de l'année de base (2025) | 14.31 Milliards de dollars |

| Taille du Marché (2026) | 14.65 Milliards de dollars |

| Taille du Marché (2031) | 16.51 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 2.41% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la viande rouge au Moyen-Orient par Mordor Intelligence

La taille du marché de la viande rouge au Moyen-Orient en 2026 est estimée à 14,65 milliards USD, en progression par rapport à la valeur de 2025 de 14,31 milliards USD, avec des projections pour 2031 indiquant 16,51 milliards USD, soit une croissance à un TCAC de 2,41 % sur la période 2026-2031. Les gains réguliers reflètent la croissance démographique, la modernisation des infrastructures et les influences alimentaires occidentales qui stimulent la consommation de protéines par habitant. Les grands transformateurs étendent leurs usines en Arabie saoudite et aux Émirats arabes unis pour sécuriser l'approvisionnement certifié halal, tandis que les gouvernements simplifient les règles d'importation pour renforcer les objectifs de sécurité alimentaire. Les projets touristiques, portés par les héritages de l'Expo aux Émirats arabes unis et par NEOM en Arabie saoudite, soutiennent la demande dans le circuit hors domicile et stimulent l'adoption de produits haut de gamme. Les risques côté offre demeurent sous la forme de fluctuations mondiales du coût des aliments pour animaux et d'une sensibilisation croissante des consommateurs à la santé, mais les investissements proactifs dans les chaînes du froid, la traçabilité et l'innovation produit sous-tendent une dynamique soutenue pour le marché de la viande rouge au Moyen-Orient.

Points clés du rapport

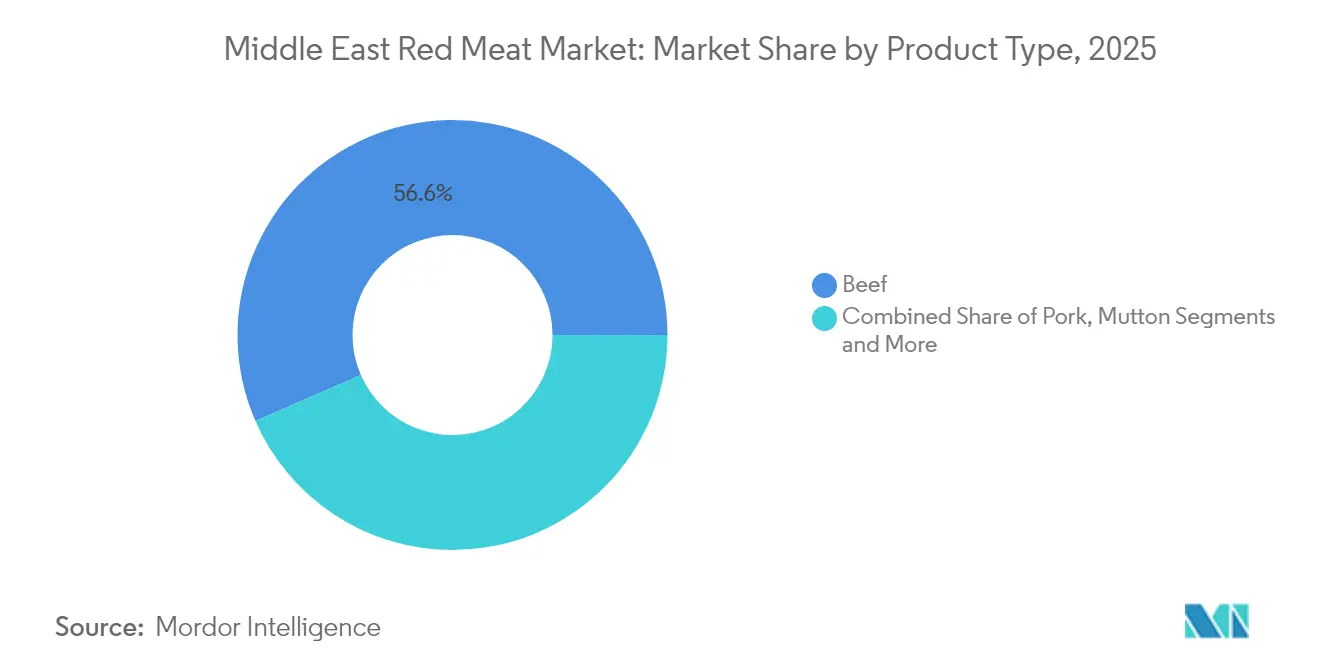

- Par type de produit, le bœuf a représenté 56,55 % de la part de marché de la viande rouge au Moyen-Orient en 2025, tandis que le mouton devrait enregistrer le TCAC le plus rapide de 2,89 % jusqu'en 2031.

- Par forme, les offres fraîches et réfrigérées ont représenté 52,10 % de la taille du marché de la viande rouge au Moyen-Orient en 2025 ; les produits transformés devraient se développer à un TCAC de 3,55 % jusqu'en 2031.

- Par catégorie, la viande conventionnelle a dominé avec une part de revenus de 89,85 % en 2025, tandis que la viande biologique affiche un TCAC de 3,68 % pour la période de prévision.

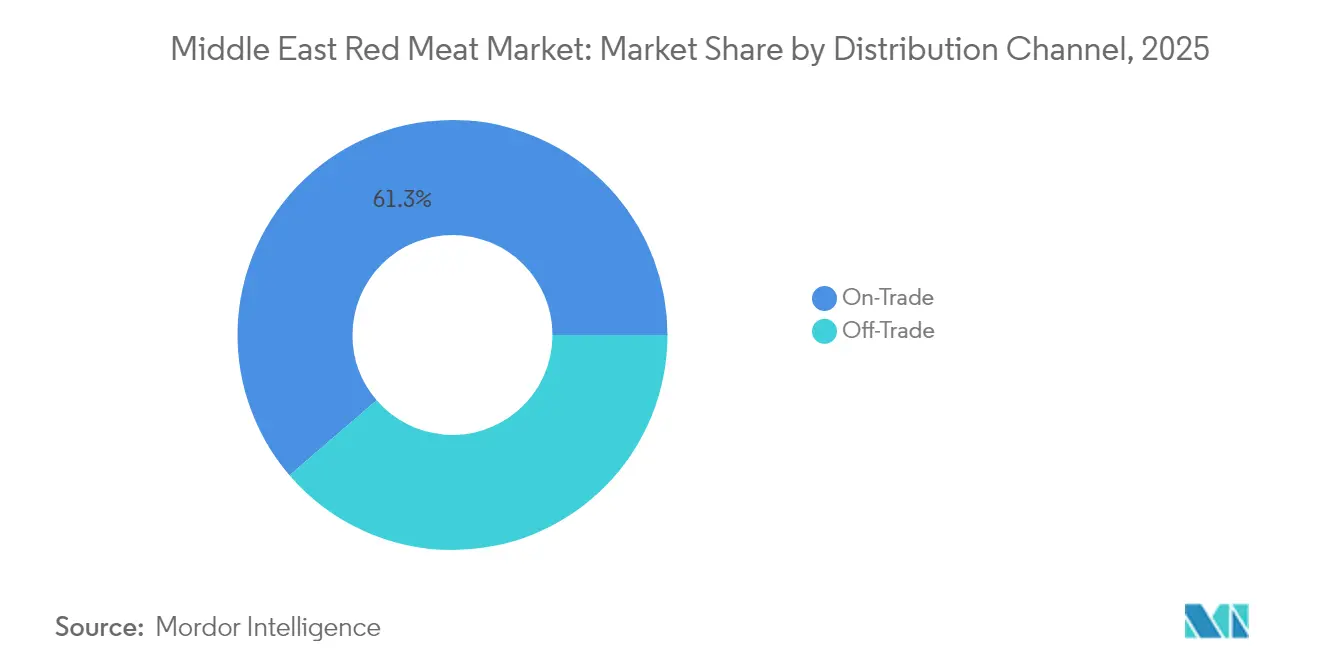

- Par canal de distribution, le segment hors domicile a détenu une part de 61,30 % de la taille du marché de la viande rouge au Moyen-Orient en 2025 ; les ventes en circuit de vente au détail augmentent à un TCAC de 3,33 % jusqu'en 2031.

- Par géographie, l'Arabie saoudite a contribué à hauteur de 38,00 % des revenus en 2025 ; le Qatar représente la géographie à la croissance la plus rapide avec un TCAC de 3,05 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de la viande rouge au Moyen-Orient

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Montée en puissance des influences alimentaires occidentales et des tendances aux régimes riches en protéines | +0.8% | Pays du CCG, centres urbains en Iran et en Jordanie | Moyen terme (2 à 4 ans) |

| Investissements dans la transformation de la viande et les infrastructures de chaîne du froid | +0.6% | Arabie saoudite, Émirats arabes unis, Qatar avec répercussions au Koweït et à Bahreïn | Court terme (≤ 2 ans) |

| Croissance des secteurs de l'hôtellerie et du tourisme | +0.4% | Émirats arabes unis, Qatar, Arabie saoudite, Bahreïn | Moyen terme (2 à 4 ans) |

| Initiatives gouvernementales et politiques de sécurité alimentaire soutenant les importations et la distribution de viande | +0.3% | Arabie saoudite, Qatar, Émirats arabes unis avec coordination régionale | Long terme (≥ 4 ans) |

| Demande accrue de viande haut de gamme et certifiée halal | +0.2% | Pays du CCG, Iran | Moyen terme (2 à 4 ans) |

| Préférence croissante pour la traçabilité et l'assurance qualité des produits carnés | +0.1% | Pays du CCG, notamment les Émirats arabes unis et l'Arabie saoudite | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Montée en puissance des influences alimentaires occidentales et des tendances aux régimes riches en protéines

La montée en puissance des influences alimentaires occidentales et les tendances croissantes vers des régimes riches en protéines constituent des moteurs significatifs du marché de la viande rouge au Moyen-Orient. L'exposition croissante aux habitudes alimentaires occidentales, caractérisées par une consommation de viande plus élevée et des styles culinaires diversifiés, transforme les préférences alimentaires traditionnelles dans la région. Cette évolution encourage les consommateurs à intégrer davantage de viande rouge, notamment du bœuf et de l'agneau, dans leur alimentation dans le cadre d'un apport équilibré en protéines. Par ailleurs, la hausse des revenus disponibles et l'urbanisation alimentent la demande en protéines haut de gamme de haute qualité, reflétant une prise de conscience croissante de la santé et l'évolution des modes de vie dans les pays du Moyen-Orient. Ces facteurs, combinés à la croissance démographique et au développement du tourisme dans la région, soutiennent une croissance robuste de la consommation de viande rouge. En conséquence, les entreprises du secteur de la viande au Moyen-Orient élargissent leurs offres de produits, y compris des options de viande rouge à valeur ajoutée et prêtes à cuire, pour répondre aux goûts en évolution et aux préférences de commodité des consommateurs. L'impact global est un paysage de marché dynamique façonné à la fois par les traditions culturelles et les tendances alimentaires modernes.

Investissements dans la transformation de la viande et les infrastructures de chaîne du froid

Les investissements dans la transformation de la viande et les infrastructures de chaîne du froid sont des moteurs essentiels du marché de la viande rouge au Moyen-Orient, améliorant considérablement la qualité des produits, la sécurité alimentaire et l'efficacité de la chaîne d'approvisionnement. Les gouvernements et les acteurs du secteur privé dans l'ensemble de la région canalisent de plus en plus de fonds vers la modernisation des abattoirs, des usines de transformation et des installations de stockage pour répondre à la demande croissante et aux exigences strictes de certification halal. Ces investissements réduisent la dépendance aux importations en élargissant les capacités de production locales et en améliorant le potentiel d'exportation grâce à de meilleures technologies de conservation et de distribution. La logistique avancée de la chaîne du froid permet une durée de conservation plus longue et une portée géographique plus large, facilitant l'accès aux produits de viande rouge fraîche et transformée dans les zones urbaines et reculées. Des pays comme l'Arabie saoudite, les Émirats arabes unis et la Turquie sont en tête dans l'adoption de technologies de transformation automatisées et de contrôle qualité piloté par l'IA, soutenus par des initiatives stratégiques telles que la Vision 2030 de l'Arabie saoudite et la stratégie de sécurité alimentaire 2051 des Émirats arabes unis. Cette montée en puissance du développement des infrastructures favorise une plus grande résilience du marché, sa compétitivité et la confiance des consommateurs, positionnant le Moyen-Orient comme un hub croissant dans le secteur mondial de la viande rouge.

Croissance des secteurs de l'hôtellerie et du tourisme

Dubaï continue de renforcer sa position de hub touristique mondial, accueillant un nombre record de 18,72 millions de visiteurs internationaux séjournant une nuit en 2024, soit une augmentation de 9 % par rapport à l'année précédente [1]Source : Économie et Tourisme de Dubaï, "Rapport sur les performances touristiques janvier - décembre 2024", www.dubaidet.gov.ae . Cette croissance témoigne de l'attrait croissant de Dubaï, porté par ses infrastructures hôtelières de classe mondiale, ses attraits de luxe et ses offres culturelles diversifiées. Les investissements stratégiques de la ville dans les infrastructures touristiques, les options de divertissement innovantes comme Real Madrid World et les événements mondiaux de premier plan ont été des facteurs clés pour attirer un public international diversifié. De même, l'Arabie saoudite a connu une hausse remarquable du tourisme, accueillant 86,16 millions de touristes en 2024 [2]Source : Ministère du Tourisme, "Tableau de bord du tourisme", www.mt.gov.sa, portée par des stratégies nationales ambitieuses telles que la Vision saoudienne 2030 visant à diversifier l'économie et à améliorer l'expérience des visiteurs. Ensemble, ces développements mettent en évidence la montée en puissance du Moyen-Orient en tant que destination de premier plan pour les voyageurs mondiaux, influençant positivement la demande dans des secteurs tels que le marché de la viande rouge à travers une consommation accrue dans l'hôtellerie et la restauration.

Initiatives gouvernementales et politiques de sécurité alimentaire soutenant les importations et la distribution de viande

Les gouvernements régionaux déploient des cadres complets de sécurité alimentaire, mettant l'accent sur la résilience des chaînes d'approvisionnement en protéines. Le Programme national de sécurité alimentaire du Qatar est devenu une référence régionale en matière de planification stratégique. Parallèlement, la stratégie de sécurité alimentaire de l'Arabie saoudite élargit ses horizons, en se concentrant sur la diversification des importations et le renforcement des capacités de transformation nationales [3]Source : Autorité saoudienne des aliments et des médicaments, "Vision 2030", www.sfda.gov.sa. Cela crée un cadre politique favorable aux transformateurs de viande à grande échelle. Mais ces initiatives ne se limitent pas à faciliter les importations ; elles s'attachent également à l'harmonisation réglementaire. Les efforts de normalisation au sein du CCG réduisent notablement les coûts de mise en conformité pour les transformateurs régionaux. Sur le plan financier, les mécanismes soutenus par les gouvernements alimentent le développement des infrastructures. Couplées à des politiques de réserves stratégiques, ces initiatives créent des schémas de demande prévisibles. Cela permet à son tour aux transformateurs d'optimiser leur taux d'utilisation des capacités. Il est intéressant de noter que, si le cadre politique en évolution vise l'autosuffisance, il renforce involontairement les transformateurs dépendants des importations. Ces derniers bénéficient de la clarté réglementaire et du soutien infrastructurel, qui atténuent collectivement les risques opérationnels.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Fluctuation des prix de la viande rouge due aux déséquilibres entre l'offre et la demande | -0.4% | Régional avec un impact aigu dans les pays dépendants des importations | Court terme (≤ 2 ans) |

| Préoccupations sanitaires liées à une consommation excessive de viande rouge | -0.3% | Centres urbains dans le CCG, l'Iran et la Jordanie | Moyen terme (2 à 4 ans) |

| Réglementations strictes en matière de certification halal et de sécurité alimentaire | -0.2% | Pays du CCG avec des normes harmonisées | Long terme (≥ 4 ans) |

| Concurrence des sources de protéines alternatives et des viandes de volaille | -0.1% | Marchés urbains aux Émirats arabes unis, au Qatar et en Arabie saoudite | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Fluctuation des prix de la viande rouge due aux déséquilibres entre l'offre et la demande

Au Moyen-Orient, le marché de la viande rouge est confronté à des défis significatifs, principalement en raison de déséquilibres entre l'offre et la demande qui entraînent des fluctuations de prix. La forte dépendance de la région aux importations la rend vulnérable aux variations de prix mondiales. Ces variations sont souvent induites par les restrictions à l'exportation, la hausse des coûts des aliments pour animaux et les tensions géopolitiques, qui perturbent collectivement la stabilité du marché. Une telle volatilité crée une incertitude pour les acheteurs et les vendeurs, impactant la rentabilité et la cohérence des prix. Des facteurs tels que la croissance démographique, l'urbanisation et un secteur touristique en plein essor ont entraîné une demande accrue, dépassant souvent l'offre. Ce déséquilibre a entraîné des hausses de prix notables, en particulier pour le bœuf et le mouton haut de gamme, très prisés des consommateurs. De plus, les pics saisonniers de la demande lors des festivités religieuses, telles que le Ramadan et l'Aïd, exacerbent encore ces fluctuations de prix, rendant difficile la planification efficace pour les parties prenantes. Si les gouvernements ont fait des progrès pour renforcer la production locale et viser l'autosuffisance grâce à des initiatives telles que les subventions et le développement des infrastructures, la dépendance continue aux importations pose un défi. Cette dépendance complique les efforts de contrôle des prix, constituant un obstacle important à la croissance durable et à la stabilité à long terme du marché de la viande rouge dans la région.

Préoccupations sanitaires liées à une consommation excessive de viande rouge

Les préoccupations sanitaires liées à une consommation excessive de viande rouge constituent une contrainte notable pour le marché de la viande rouge au Moyen-Orient. Les recherches indiquent qu'une consommation élevée de viande rouge et de viande transformée est associée à des risques accrus de cancer colorectal, de maladies cardiovasculaires, de diabète de type 2 et d'autres maladies chroniques. Bien que l'alimentation traditionnelle du Moyen-Orient ait historiquement été équilibrée avec une consommation modérée de viande, les changements alimentaires rapides vers des habitudes alimentaires de style occidental ont entraîné des niveaux de consommation de viande plus élevés, soulevant des préoccupations de santé publique. Les produits carnés transformés, largement consommés en raison de leur commodité et de leurs préférences gustatives, ont été associés à des risques sanitaires particulièrement plus élevés par rapport à la viande non transformée. Diverses études dans la région ont signalé des résultats mitigés, mais la tendance générale pointe vers une prise de conscience accrue et une prudence accrue parmi les consommateurs et les décideurs politiques. Par conséquent, la demande pour des options de viande plus saines et plus maigres et des sources de protéines alternatives est en croissance, ce qui pourrait avoir un impact sur les habitudes futures de consommation de viande rouge dans la région. Ces considérations sanitaires appellent à une consommation modérée et à l'amélioration des directives nutritionnelles pour atténuer les effets négatifs potentiels liés à une consommation élevée de viande rouge.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la domination du bœuf face au défi de la croissance du mouton

Le bœuf détient la plus grande part de marché sur le marché de la viande rouge au Moyen-Orient en 2025, occupant une position dominante avec 56,55 % de la part totale. Cette position dominante reflète des préférences de consommation bien établies qui favorisent le bœuf comme source de protéines de base dans toute la région. L'infrastructure de la chaîne d'approvisionnement est hautement optimisée pour la transformation du bœuf à grande échelle, permettant une production et une distribution efficaces pour répondre à une forte demande. De plus, la richesse croissante dans des marchés clés tels que les Émirats arabes unis et l'Arabie saoudite soutient la consommation de bœuf haut de gamme, avec un accent croissant sur les coupes et qualités de bœuf de haute qualité. La présence croissante d'établissements de restauration de style occidental propulse également le leadership du bœuf sur le marché, répondant aux consommateurs urbains aux habitudes alimentaires changeantes. Dans l'ensemble, la position bien établie du bœuf est une combinaison de préférences culturelles, de maturité de la chaîne d'approvisionnement et de la volonté des consommateurs d'investir dans la qualité.

Le mouton, quant à lui, est le segment à la croissance la plus rapide sur le marché de la viande rouge au Moyen-Orient, affichant un TCAC de 2,89 % projeté jusqu'en 2031. Cette croissance rapide signale l'évolution des préférences des consommateurs vers des protéines régionales traditionnelles et des offres haut de gamme répondant à des pratiques culturelles et religieuses distinctes. L'attrait du mouton est particulièrement fort dans des pays tels que Bahreïn, le Qatar et le Koweït, où il constitue un aliment de base dans les plats traditionnels et les festivités religieuses. Le segment bénéficie d'une base de consommateurs croissante qui valorise les saveurs régionales authentiques et les coupes de mouton haut de gamme dans le cadre d'une expérience gastronomique premium. De plus, les initiatives visant à élargir la production locale et à renforcer les capacités de la chaîne d'approvisionnement contribuent à répondre à la demande croissante. La croissance plus rapide du mouton par rapport aux autres segments met en évidence une dynamique de marché en évolution qui embrasse à la fois les modes de consommation de viande rouge modernes et traditionnels.

Par forme : les produits frais en tête tandis que l'innovation dans la transformation s'accélère

Les produits de viande rouge fraîche et réfrigérée ont détenu la plus grande part du marché du Moyen-Orient en 2025, représentant 52,10 % des ventes totales. Cette domination est profondément ancrée dans les préférences des consommateurs pour la qualité, le goût et les méthodes de préparation traditionnelles qui font partie intégrante des cuisines du Moyen-Orient. L'attrait sensoriel de la viande fraîchement approvisionnée, combiné à la confiance dans les produits fournis localement, continue de renforcer la demande dans les secteurs des ménages et de la restauration. Les conditions climatiques dans la région, notamment la chaleur, soutiennent la consommation rapide de produits frais avant que la détérioration ne devienne une préoccupation. Les pratiques culturelles telles que les achats quotidiens de viande et la préparation pour les rassemblements familiaux renforcent encore la solidité de ce segment. De plus, les structures de la chaîne d'approvisionnement qui privilégient les délais de transport courts et les abattoirs locaux soutiennent la prévalence des offres fraîches et réfrigérées sur les marchés régionaux.

Les produits de viande rouge transformée représentent le segment à la croissance la plus rapide au Moyen-Orient, enregistrant un TCAC de 3,55 % à partir de 2025. La croissance dans cette catégorie est portée par l'innovation dans les produits à valeur ajoutée qui offrent une durée de conservation prolongée, une commodité accrue et une diversification des saveurs. L'évolution des modes de vie, l'urbanisation et la participation croissante à l'environnement de vente au détail moderne créent une demande plus importante pour des solutions de viande prêtes à cuire et prêtes à consommer. Les stratégies de développement de produits se concentrent sur l'adaptation des saveurs traditionnelles du Moyen-Orient dans des formats transformés qui préservent l'authenticité tout en répondant aux besoins de commodité. Les avancées en matière d'emballage et les améliorations des infrastructures de chaîne du froid permettent également une distribution plus large, réduisant les pertes et élargissant l'accès des consommateurs. À mesure que la sensibilisation à la préparation des aliments permettant de gagner du temps augmente, les alternatives transformées devraient capter une plus grande part des achats, en particulier parmi les jeunes et les travailleurs.

Par catégorie : la domination du conventionnel challengée par la croissance du biologique

La viande rouge conventionnelle domine le marché du Moyen-Orient avec une part imposante de 89,85 % en 2025, soutenue par des chaînes d'approvisionnement bien établies et des réseaux de distribution étendus qui répondent à la demande de masse. La sensibilité aux prix reste un facteur clé influençant les décisions d'achat, les produits conventionnels offrant une accessibilité financière par rapport aux alternatives de niche. La solidité du segment est encore renforcée par une familiarité répandue, une intégration culturelle et des barrières réglementaires minimales à la production et au commerce. Les infrastructures limitées pour la production de viande biologique ont maintenu le marché fortement orienté vers les sources conventionnelles, assurant une disponibilité constante et des prix compétitifs. De plus, la viande conventionnelle bénéficie d'économies d'échelle, permettant aux producteurs de répondre aux besoins des secteurs de la vente au détail et de la restauration dans les zones urbaines et rurales. Cette position bien établie met en évidence le rôle du segment en tant que principal moteur des volumes de marché, répondant à de larges bases de consommateurs à travers des groupes de revenus variés.

La viande rouge biologique, bien que représentant une faible proportion du marché, est le segment à la croissance la plus rapide avec un TCAC projeté de 3,68 %, porté par la sensibilisation croissante à la santé et la conscience environnementale parmi les consommateurs aisés et expatriés. Cette trajectoire de croissance reflète un changement progressif dans les habitudes de consommation vers des offres haut de gamme perçues comme plus saines et plus durables. Les canaux de vente au détail émergents, notamment les supermarchés haut de gamme et les magasins biologiques spécialisés, présentent de plus en plus des produits carnés biologiques certifiés, renforçant leur visibilité. De plus, les gouvernements et les investisseurs privés commencent à explorer des investissements dans l'élevage biologique pour répondre à l'intérêt croissant pour la traçabilité et les produits à étiquette propre. Bien que les primes de prix restent substantielles, un segment de niche de consommateurs est prêt à payer plus pour l'assurance d'une production sans produits chimiques et de normes de bien-être animal. En conséquence, le segment biologique se taille une position distincte sur le marché, séduisant les acheteurs soucieux de leur mode de vie et de l'environnement à la recherche de choix différenciés.

Par canal de distribution : la solidité du circuit hors domicile rencontre l'innovation du circuit de vente au détail

Les circuits hors domicile dominent le marché de la viande rouge au Moyen-Orient avec une part prépondérante de 61,30 % en 2025, soutenus par le puissant secteur hôtelier de la région et les traditions culturelles qui mettent l'accent sur les repas conviviaux avec des plats de viande haut de gamme. Les hôtels, les restaurants et les services de restauration collective maintiennent une demande régulière tout au long de l'année, créant une base de revenus fiable pour les fournisseurs et les transformateurs. Ces établissements privilégient souvent l'approvisionnement en produits carnés frais, de haute qualité et certifiés, permettant aux fournisseurs de pratiquer des prix haut de gamme et d'améliorer leur rentabilité. La performance du segment est étroitement liée au secteur touristique en plein essor et à la culture du divertissement d'affaires, notamment dans les pays du CCG tels que les Émirats arabes unis, l'Arabie saoudite et le Qatar. Les événements de premier plan, les conférences et les méga-projets axés sur l'hospitalité continuent de stimuler la demande d'offres de viande rouge haut de gamme. Dans l'ensemble, le circuit hors domicile bénéficie d'une combinaison d'habitudes de restauration culturelles, de stratégies de diversification économique et d'expansion du marché portée par le tourisme.

Les circuits de vente au détail, bien que représentant une part plus faible, sont le segment de distribution à la croissance la plus rapide avec un TCAC de 3,33 %, alimenté par le développement rapide des infrastructures de vente au détail modernes et la pénétration croissante des plateformes de commerce électronique. Les supermarchés, les hypermarchés et les boucheries spécialisées proposent de plus en plus une gamme plus large de produits de viande rouge fraîche, réfrigérée et congelée à des prix compétitifs. L'adoption des services d'épicerie en ligne, notamment dans les centres urbains, a élargi l'accès des consommateurs et leur commodité, permettant une croissance au-delà des points de vente physiques traditionnels. Les campagnes promotionnelles stratégiques, les programmes de fidélité et les innovations en matière d'emballage améliorent encore la fréquence d'achat dans ce segment. De plus, l'évolution des habitudes de consommation des ménages, portée par des modes de vie plus chargés et une plus grande consommation à domicile, contribue à cette dynamique de croissance. À mesure que le commerce moderne et les canaux numériques continuent de se développer, la distribution en circuit de vente au détail est appelée à jouer un rôle de plus en plus important dans la définition du paysage du marché.

Analyse géographique

L'Arabie saoudite détient la plus grande part du marché de la viande rouge au Moyen-Orient à 38,00 % en 2025, portée par sa vaste base de consommateurs, ses niveaux élevés de consommation de viande et ses capacités de production nationales croissantes. L'accent stratégique du pays sur la sécurité alimentaire et l'autosuffisance dans le cadre de la Vision 2030 a conduit à des investissements significatifs dans les installations de transformation et la logistique de chaîne du froid. Ces développements ont amélioré l'efficacité de la fabrication locale tout en réduisant la dépendance aux importations. Par ailleurs, les initiatives soutenues par le gouvernement pour attirer des financements du secteur privé et des partenariats étrangers renforcent la compétitivité du secteur de la viande rouge. L'expansion de la vente au détail moderne et des établissements de restauration dans les grandes villes telles que Riyad, Djeddah et Dammam renforce encore la demande de produits carnés haut de gamme et abordables.

Le Qatar se distingue comme le marché à la croissance la plus rapide dans la région, avec une projection d'expansion à un TCAC de 3,05 %, soutenu par des avancées dans la résilience de la chaîne d'approvisionnement et le développement des infrastructures. L'héritage de la Coupe du Monde de Football FIFA 2022 continue de soutenir une croissance soutenue de l'hôtellerie et du tourisme, contribuant à une consommation de viande élevée dans les restaurants et les services de restauration. La croissance démographique et la hausse des revenus disponibles stimulent encore la demande d'options de viande rouge diversifiées et de haute qualité. Le Programme national de sécurité alimentaire du gouvernement joue un rôle essentiel en promouvant les investissements dans la production locale, la capacité de stockage frigorifique et les canaux d'importation efficaces. De plus, la sensibilisation croissante à la durabilité alimentaire et à la traçabilité parmi les consommateurs encourage les fournisseurs à introduire des emballages améliorés et des offres de viande certifiée.

Les Émirats arabes unis maintiennent une présence significative sur le marché grâce à leur rôle de hub commercial régional et à leurs infrastructures avancées de chaîne du froid qui desservent des marchés CCG plus larges. La diverse population expatriée du pays crée une demande pour des produits protéinés variés, tandis que le statut de Dubaï en tant que destination gastronomique stimule la consommation de produits haut de gamme. Le Koweït, Oman et Bahreïn représentent des marchés plus petits mais stables, avec un potentiel de croissance lié aux initiatives de diversification économique et de développement des infrastructures. L'Iran présente une dynamique de marché unique en raison des sanctions économiques et de la volatilité monétaire, bien que les habitudes de consommation intérieure restent robustes. La Jordanie et l'Irak font face à des défis économiques qui limitent l'adoption de produits haut de gamme, tandis que la catégorie Reste du Moyen-Orient comprend des marchés émergents avec un potentiel à long terme significatif à mesure que la stabilité politique et le développement économique progressent.

Paysage concurrentiel

Le marché de la viande rouge au Moyen-Orient présente une concentration modérée, avec un score de 4 indiquant une dynamique concurrentielle équilibrée. Cet équilibre découle de l'interaction entre les acteurs régionaux établis et les transformateurs internationaux cherchant à entrer sur le marché ou à s'y développer. Les leaders régionaux tels qu'Almarai, Tanmiah Food Company et Siniora Food Industries ont construit une forte notoriété de marque et une expertise locale, tandis que les transformateurs internationaux comme JBS et BRF exploitent leurs capacités mondiales de chaîne d'approvisionnement et leurs technologies de transformation avancées pour s'établir sur le marché. L'importance de la certification halal, un facteur critique dans la région, reste un différenciateur clé pour les acteurs du marché, garantissant la conformité aux préférences des consommateurs et aux exigences religieuses.

Les leaders du marché emploient des stratégies diversifiées pour maintenir leur avantage concurrentiel. Celles-ci comprennent l'intégration des chaînes d'approvisionnement pour assurer une disponibilité constante des produits, l'adoption de technologies avancées pour l'assurance qualité et la traçabilité, et l'optimisation des opérations pour réaliser des économies de coûts. La capacité à sécuriser des sources d'approvisionnement fiables est un objectif majeur, car elle a un impact direct sur la stabilité de la production et les prix. De plus, les entreprises investissent dans le développement de réseaux de distribution robustes pour servir efficacement les canaux institutionnels et de vente au détail. Cette approche à double canal leur permet de répondre à une large gamme de clients, des prestataires de services de restauration à grande échelle aux consommateurs individuels, élargissant ainsi leur portée sur le marché.

L'intensité concurrentielle sur le marché de la viande rouge au Moyen-Orient est encore exacerbée par la demande croissante de produits haut de gamme et à valeur ajoutée. Les entreprises innovent de plus en plus pour répondre aux préférences changeantes des consommateurs, telles que l'offre de produits carnés biologiques, nourris à l'herbe ou transformés avec des profils nutritionnels améliorés. Par ailleurs, l'adoption d'outils numériques et de plateformes de commerce électronique transforme les modèles de distribution traditionnels, permettant aux acteurs d'interagir directement avec les consommateurs et de rationaliser les opérations de la chaîne d'approvisionnement. À mesure que le marché continue d'évoluer, la capacité à s'adapter à ces tendances tout en maintenant l'efficacité des coûts et la qualité des produits sera cruciale pour une croissance et une compétitivité durables.

Leaders du secteur de la viande rouge au Moyen-Orient

BRF S.A.

Tanmiah Food Company

The Savola Group

Sunbulah Group

Almarai Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Septembre 2025 : Al Ain Farms Group (AAFG) et Food Tech Valley ont annoncé leurs projets pour un hub logistique de 260 000 pieds carrés à Dubaï lors du Forum sur l'alimentation du futur 2025, un événement organisé par le Ministère de l'Économie et du Tourisme. Les entreprises ont déclaré que la nouvelle installation était conçue pour améliorer la rapidité et l'efficacité de la livraison alimentaire, tout en réduisant les émissions de carbone pour s'aligner sur les objectifs Net Zéro 2050 des Émirats arabes unis.

- Avril 2025 : BRF et la Halal Products Development Company (HPDC) ont annoncé une nouvelle installation de transformation alimentaire à Djeddah, en Arabie saoudite. L'investissement de 160 millions USD dans cette unité renforce la position de BRF Arabia sur le marché saoudien et consolide le partenariat en matière de sécurité alimentaire avec le Royaume. L'installation se concentrera sur les produits à base de volaille et de bœuf transformés avec une capacité de production annuelle de 40 000 tonnes.

- Novembre 2024 : JBS S.A. a inauguré une nouvelle usine de transformation à Djeddah, en Arabie saoudite, dans le cadre de sa stratégie visant à développer significativement ses opérations dans la région. Avec un investissement de 50 millions USD, l'installation vise à quadrupler la capacité de production de l'entreprise.

- Novembre 2024 : Almarai s'est associée à SIG pour son plan d'expansion sur cinq ans visant à renforcer sa position sur le marché et à faire progresser des opérations durables. SIG fournira des solutions de fabrication qui soutiennent les objectifs opérationnels et de durabilité d'Almarai.

Périmètre du rapport sur le marché de la viande rouge au Moyen-Orient

Le bœuf, le mouton et le porc sont couverts en tant que segments par type. La conserve, le frais/réfrigéré, le congelé et le transformé sont couverts en tant que segments par forme. Le circuit de vente au détail et le circuit hors domicile sont couverts en tant que segments par canal de distribution. Bahreïn, le Koweït, Oman, le Qatar, l'Arabie saoudite et les Émirats arabes unis sont couverts en tant que segments par pays.| Bœuf | |

| Porc | |

| Mouton | Viande ovine |

| Viande caprine | |

| Autres viandes |

| Frais/réfrigéré | |

| Congelé | |

| En conserve | |

| Transformé | Séché/salé |

| Fumé |

| Viande conventionnelle |

| Viande biologique |

| Circuit hors domicile | Hôtels |

| Restaurants | |

| Restauration collective | |

| Circuit de vente au détail | Supermarchés/hypermarchés |

| Épiceries de proximité | |

| Canal de vente en ligne | |

| Autre canal de distribution |

| Arabie saoudite |

| Émirats arabes unis |

| Qatar |

| Koweït |

| Oman |

| Bahreïn |

| Iran |

| Jordanie |

| Irak |

| Reste du Moyen-Orient |

| Par type de produit | Bœuf | |

| Porc | ||

| Mouton | Viande ovine | |

| Viande caprine | ||

| Autres viandes | ||

| Par forme | Frais/réfrigéré | |

| Congelé | ||

| En conserve | ||

| Transformé | Séché/salé | |

| Fumé | ||

| Par catégorie | Viande conventionnelle | |

| Viande biologique | ||

| Par canal de distribution | Circuit hors domicile | Hôtels |

| Restaurants | ||

| Restauration collective | ||

| Circuit de vente au détail | Supermarchés/hypermarchés | |

| Épiceries de proximité | ||

| Canal de vente en ligne | ||

| Autre canal de distribution | ||

| Par géographie | Arabie saoudite | |

| Émirats arabes unis | ||

| Qatar | ||

| Koweït | ||

| Oman | ||

| Bahreïn | ||

| Iran | ||

| Jordanie | ||

| Irak | ||

| Reste du Moyen-Orient | ||

Définition du marché

- Viande - La viande est définie comme la chair ou d'autres parties comestibles d'un animal utilisées comme aliment. L'utilisation finale du secteur de la viande se limite à la consommation humaine. La viande est généralement achetée dans des points de vente au détail pour la cuisine et la consommation à domicile. Pour le marché étudié, seule la viande non cuite a été prise en compte. Celle-ci peut être transformée sous différentes formes, couvertes sous la forme « Transformé ». Les autres achats de viande s'effectuent via la consommation de viande dans les établissements de restauration (restaurants, hôtels, services de restauration collective, etc.).

- Autres viandes - Le segment des autres viandes comprend la viande de chameau, de cheval, de lapin, etc. Ce ne sont pas des types de viande couramment consommés, mais ils sont néanmoins présents dans certaines parties du monde. Bien qu'ils fassent partie de la viande rouge, nous avons considéré ces types de viande séparément pour une meilleure compréhension du marché.

- Viande de volaille - La viande de volaille, également appelée viande blanche, provient d'oiseaux élevés commercialement ou domestiquement pour la consommation humaine. Cela comprend le poulet, la dinde, les canards et les oies.

- Viande rouge - La viande rouge a généralement une couleur rouge lorsqu'elle est crue et une couleur foncée lorsqu'elle est cuite. Elle comprend toute viande provenant de mammifères, tels que le bœuf, l'agneau, le porc, la chèvre, le veau et le mouton.

| Mot-clé | Définition |

|---|---|

| A5 | Il s'agit d'un système japonais de classification du bœuf. Le « A » signifie que le rendement de la carcasse est le plus élevé possible et la note numérique est liée au persillage du bœuf, à la couleur et à l'éclat de la chair, à sa texture, sa couleur, son lustre et la qualité du gras. A5 est la note la plus élevée que le bœuf wagyu peut obtenir. |

| Abattoir | Il s'agit d'un autre nom pour désigner un abattoir et fait référence aux locaux utilisés pour l'abattage ou en lien avec l'abattage des animaux dont la viande est destinée à la consommation humaine. |

| Maladie de nécrose hépatopancréatique aiguë (AHPND) | Il s'agit d'une maladie qui affecte les crevettes et se caractérise par une mortalité élevée, atteignant dans de nombreux cas 100 % dans les 30 à 35 jours suivant le stockage des bassins d'élevage. |

| Fièvre porcine africaine (ASF) | Il s'agit d'une maladie virale très contagieuse des porcs causée par un virus à ADN double brin de la famille des Asfarviridae. |

| Thon germon | Il s'agit de l'une des plus petites espèces de thon, présente dans six stocks distincts connus mondialement dans les océans Atlantique, Pacifique et Indien, ainsi qu'en Méditerranée. |

| Bœuf Angus | Il s'agit de bœuf provenant d'une race bovine spécifique originaire d'Écosse. Il requiert une certification de l'Association américaine Angus pour recevoir le label de qualité « Certified Angus Beef ». |

| Bacon | Il s'agit de viande salée ou fumée provenant du dos ou des flancs d'un porc. |

| Black Angus | Il s'agit de bœuf provenant d'une race bovine à robe noire sans cornes. |

| Bologne | Il s'agit d'une saucisse italienne fumée à base de viande, généralement de grande taille et fabriquée à partir de porc, de bœuf ou de veau. |

| Encéphalopathie spongiforme bovine (ESB) | Il s'agit d'un trouble neurologique progressif du bétail résultant d'une infection par un agent transmissible inhabituel appelé prion. |

| Bratwurst | Il désigne un type de saucisse allemande fabriquée à partir de porc, de bœuf ou de veau. |

| BRC | Consortium britannique du commerce de détail (British Retail Consortium) |

| Poitrine | Il s'agit d'une coupe de viande provenant de la poitrine ou de la partie inférieure de la cage thoracique du bœuf ou du veau. La poitrine de bœuf est l'une des neuf coupes primaires du bœuf. |

| Poulet de chair | Il désigne tout poulet (Gallus domesticus) élevé spécifiquement pour la production de viande. |

| Boisseau | Il s'agit d'une unité de mesure pour les grains et les légumineuses. 1 boisseau = 27,216 kg |

| Carcasse | Il désigne le corps habillé d'un animal de boucherie dont les bouchers découpent la viande. |

| ACIA | Agence canadienne d'inspection des aliments (Canadian Food Inspection Agency) |

| Blanc de poulet | Il désigne la viande de poulet préparée à partir des muscles pectoraux mineurs d'un poulet. |

| Steak de paleron | Il désigne une coupe de bœuf qui fait partie du paleron, une grande section de viande provenant de l'épaule d'une vache. |

| Corned-beef | Il désigne de la poitrine de bœuf saumurée et bouillie, généralement servie froide. |

| CWT | Également connu sous le nom de quintal, il s'agit d'une unité de mesure utilisée pour définir la quantité de viande. 1 CWT = 50,80 kg |

| Pilon | Il désigne une cuisse de poulet sans la partie supérieure. |

| EFSA | Autorité européenne de sécurité des aliments (European Food Safety Authority) |

| ERS | Service de recherche économique de l'USDA (Economic Research Service) |

| Brebis | Il s'agit d'une brebis adulte femelle. |

| FDA | Administration des aliments et des médicaments (Food and Drug Administration) |

| Filet mignon | Il s'agit d'une coupe de viande prélevée à l'extrémité la plus petite du filet. |

| Steak de flanc | Il s'agit d'une coupe de bœuf prélevée sur le flanc, qui se situe en avant du quartier arrière d'une vache. |

| Restauration | Il désigne la partie du secteur alimentaire qui comprend les entreprises, les institutions et les sociétés qui préparent des repas en dehors du domicile. Elle comprend les restaurants, les cantines scolaires et hospitalières, les services de restauration collective et de nombreux autres formats. |

| Fourrage | Il désigne l'alimentation animale. |

| Jarret avant | Il s'agit de la partie supérieure de la patte avant du bétail. |

| Francs | Également connus sous le nom de frankfurter ou Würstchen, il s'agit d'un type de saucisse fumée très assaisonnée populaire en Autriche et en Allemagne. |

| FSANZ | Normes alimentaires Australie Nouvelle-Zélande (Food Standards Australia New Zealand) |

| FSIS | Service d'inspection et de sécurité alimentaire (Food Safety and Inspection Service) |

| FSSAI | Autorité indienne de sécurité et de normalisation des aliments (Food Safety and Standards Authority of India) |

| Gésier | Il désigne un organe trouvé dans le tube digestif des oiseaux. Il est également appelé l'estomac mécanique d'un oiseau. |

| Gluten | Il s'agit d'une famille de protéines présentes dans les céréales, notamment le blé, le seigle, l'épeautre et l'orge. |

| Bœuf nourri aux céréales | Il s'agit de bœuf provenant de bovins qui ont été nourris avec un régime alimentaire supplémenté en soja, maïs et autres additifs. Les vaches nourries aux céréales peuvent également recevoir des antibiotiques et des hormones de croissance pour les engraisser plus rapidement. |

| Bœuf nourri à l'herbe | Il s'agit de bœuf provenant de bovins qui n'ont été nourris qu'avec de l'herbe. |

| Jambon | Il désigne la viande de porc prélevée sur la cuisse d'un porc. |

| HoReCa | Hôtels, restaurants et cafés |

| Viande séchée | Il s'agit de viande maigre dégraissée qui a été découpée en lanières et séchée (déshydratée) pour prévenir la détérioration. |

| Bœuf de Kobé | Il s'agit de bœuf wagyu spécifiquement issu de la race Kuroge Washu de vaches au Japon. Pour être classé comme bœuf de Kobé, la vache doit être née, élevée et abattue dans la préfecture de Hyōgo, dans la ville de Kobé au Japon. |

| Liverwurst | Il s'agit d'un type de saucisse allemande fabriquée à partir de foie de bœuf ou de porc. |

| Longe | Il désigne les flancs entre les côtes inférieures et le bassin, ainsi que la partie inférieure du dos d'une vache. |

| Mortadelle | Il s'agit d'une grande saucisse italienne ou d'une charcuterie à base de porc haché ou émincé finement traité à la chaleur, incorporant au moins 15 % de petits cubes de gras de porc. |

| Pastrami | Il désigne du bœuf très assaisonnée et fumée, généralement servie en tranches fines. |

| Pepperoni | Il s'agit d'une variété américaine de salami épicé à base de viande sèche. |

| Plat de côtes | Il désigne une coupe de quartier avant prélevée sur le ventre d'une vache, juste en dessous de la côte. |

| Syndrome reproducteur et respiratoire porcin (PRRS) | Il s'agit d'une maladie survenant chez les porcs provoquant une insuffisance reproductive en fin de gestation et une pneumonie sévère chez les porcs nouveau-nés. |

| Coupes primaires | Il désigne les principales sections de la carcasse. |

| Quorn | Il s'agit d'un substitut de viande préparé en utilisant de la mycoprotéine comme ingrédient, dans lequel la culture fongique est séchée et mélangée avec de l'albumine d'œuf ou de la protéine de pomme de terre, qui sert de liant, puis dont la texture est ajustée et compressée en diverses formes. |

| Prêt à cuire (PAC) | Il désigne des produits alimentaires qui comprennent tous les ingrédients, où une certaine préparation ou cuisson est requise selon un processus indiqué sur l'emballage. |

| Prêt à consommer (PAC) | Il désigne un produit alimentaire préparé ou cuit à l'avance, ne nécessitant aucune cuisson ou préparation supplémentaire avant d'être consommé. |

| Emballage rétortable | Il s'agit d'un procédé d'emballage aseptique des aliments dans lequel les aliments sont conditionnés dans une poche ou une boîte métallique, scellés, puis chauffés à des températures extrêmement élevées, rendant le produit commercialement stérile. |

| Steak rond | Il désigne un steak de bœuf provenant de la cuisse arrière de la vache. |

| Steak de rumsteck | Il désigne une coupe de bœuf provenant de la séparation entre la cuisse et l'aloyau. |

| Salami | Il s'agit d'une saucisse séchée composée de viande fermentée et séchée à l'air. |

| Graisses saturées | Il s'agit d'un type de graisse dans lequel les chaînes d'acides gras ne comportent que des liaisons simples. Elles sont généralement considérées comme nocives pour la santé. |

| Saucisse | Il s'agit d'un produit carné composé de viande finement hachée et assaisonnée, qui peut être fraîche, fumée ou marinée, et qui est ensuite généralement fourrée dans un boyau. |

| Coquille Saint-Jacques | Il s'agit d'un mollusque comestible à coquille côtelée en deux parties. |

| Seïtan | Il s'agit d'un substitut de viande à base de plantes fabriqué à partir de gluten de blé. |

| Borne en libre-service | Il désigne un système de point de vente (PDV) en libre-service permettant aux clients de passer et de payer leurs commandes eux-mêmes aux bornes, permettant un service entièrement sans contact et sans friction. |

| Aloyau | Il s'agit d'une coupe de bœuf provenant des parties inférieures et latérales du dos d'une vache. |

| Surimi | Il s'agit d'une pâte fabriquée à partir de poisson désossé. |

| Filet | Il désigne une coupe de bœuf constituée de l'ensemble du muscle du filet d'une vache. |

| Crevette tigre | Il désigne une grande variété de crevettes des océans Indien et Pacifique. |

| Graisses trans | Également appelées acides gras trans-insaturés ou acides gras trans, il s'agit d'un type de graisse insaturée présente naturellement en faibles quantités dans la viande. |

| Crevette vannamei | Il désigne des crevettes tropicales élevées dans des zones proches de l'équateur, généralement le long des côtes dans des bassins artificiels. |

| Bœuf wagyu | Il s'agit de bœuf provenant de l'une des quatre souches d'une race de bovins japonais noirs ou rouges, appréciés pour leur viande fortement persillée. |

| Zoosanitaire | Il désigne la propreté des animaux ou des produits d'origine animale. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un modèle de marché : Les estimations de la taille du marché pour les années de prévision sont en termes nominaux. L'inflation ne fait pas partie de la tarification et le prix de vente moyen (PVM) est maintenu constant tout au long de la période de prévision pour chaque pays.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les analyses des experts sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour générer une image holistique du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement.