Taille et Part du Marché du Crédit-Bail de Véhicules Électriques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

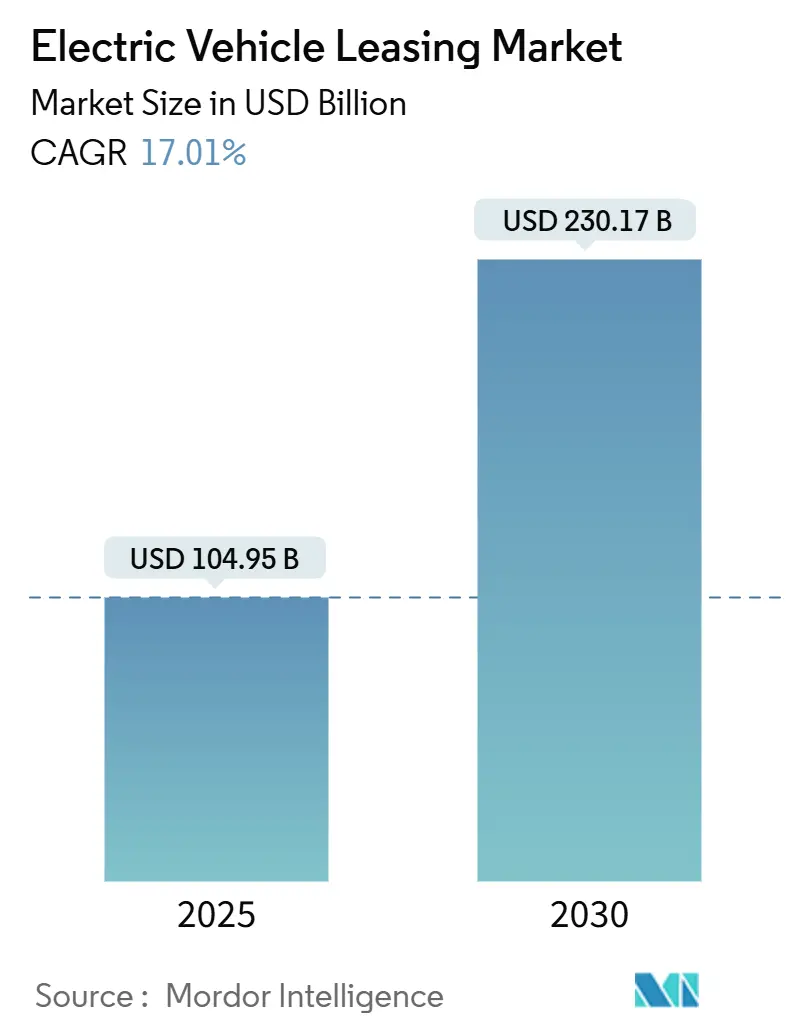

| Taille du Marché (2025) | 104.95 Milliards de dollars |

| Taille du Marché (2030) | 230.17 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 17.01% CAGR |

| Marché à la Croissance la Plus Rapide | Europe |

| Plus Grand Marché | Asie-Pacifique |

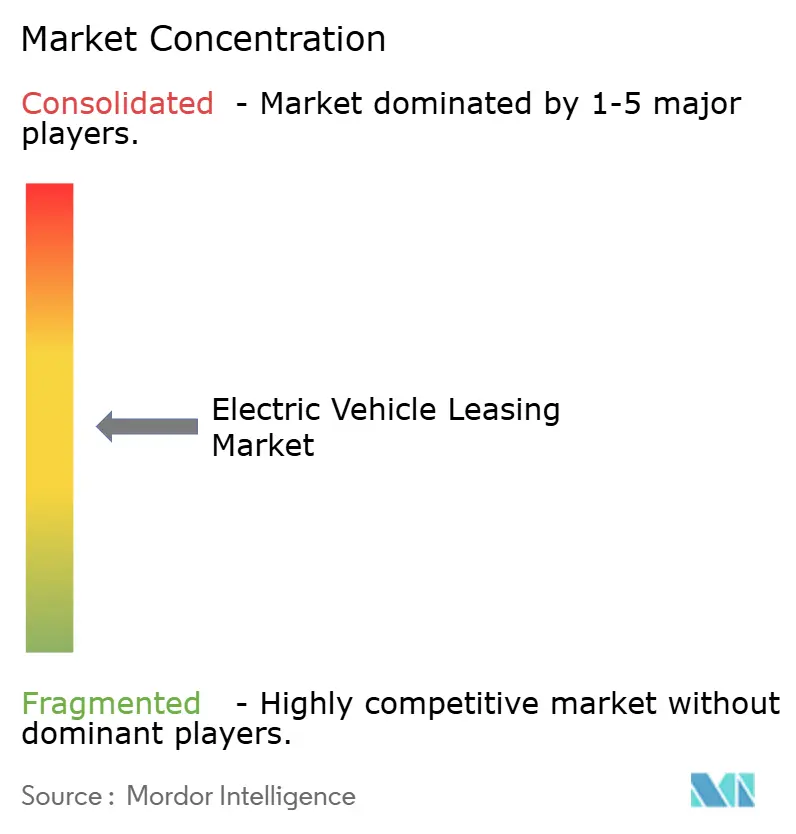

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché du Crédit-Bail de Véhicules Électriques par Mordor Intelligence

La taille du marché du crédit-bail de véhicules électriques s'élevait à 104,95 milliards USD en 2025 et devrait s'étendre à 230,17 milliards USD d'ici 2030, affichant un CAGR de 17,01 % sur la période. Les crédits d'impôt gouvernementaux, le renforcement des réglementations sur les émissions et les avancées technologiques en matière de batteries confèrent au crédit-bail un avantage net en termes de coût et de flexibilité par rapport à l'achat direct, portant le taux de pénétration du crédit-bail au-delà de 50 % des nouvelles transactions de véhicules électriques en 2025. L'électrification des flottes d'entreprises, portée par des règles d'approvisionnement obligatoires en véhicules zéro émission, accroît les volumes de crédit-bail en masse et pousse les bailleurs à intégrer des services de recharge et d'analyse. La multiplication des gammes de modèles, notamment de la part des constructeurs chinois, élargit les fourchettes de prix de sorte que les offres de crédit-bail couvrent désormais des gammes allant des citadines d'entrée de gamme aux pickups électriques à 999 USD par mois, amplifiant la portée auprès des consommateurs. La hausse des taux des banques centrales oriente davantage d'acheteurs vers le crédit-bail, car les mensualités absorbent moins l'impact de la hausse des taux d'intérêt que les prêts classiques, tandis que les outils d'analyse de l'état des batteries basés sur l'IA protègent les valeurs résiduelles et permettent aux bailleurs de proposer des conditions plus compétitives.

Principaux Enseignements du Rapport

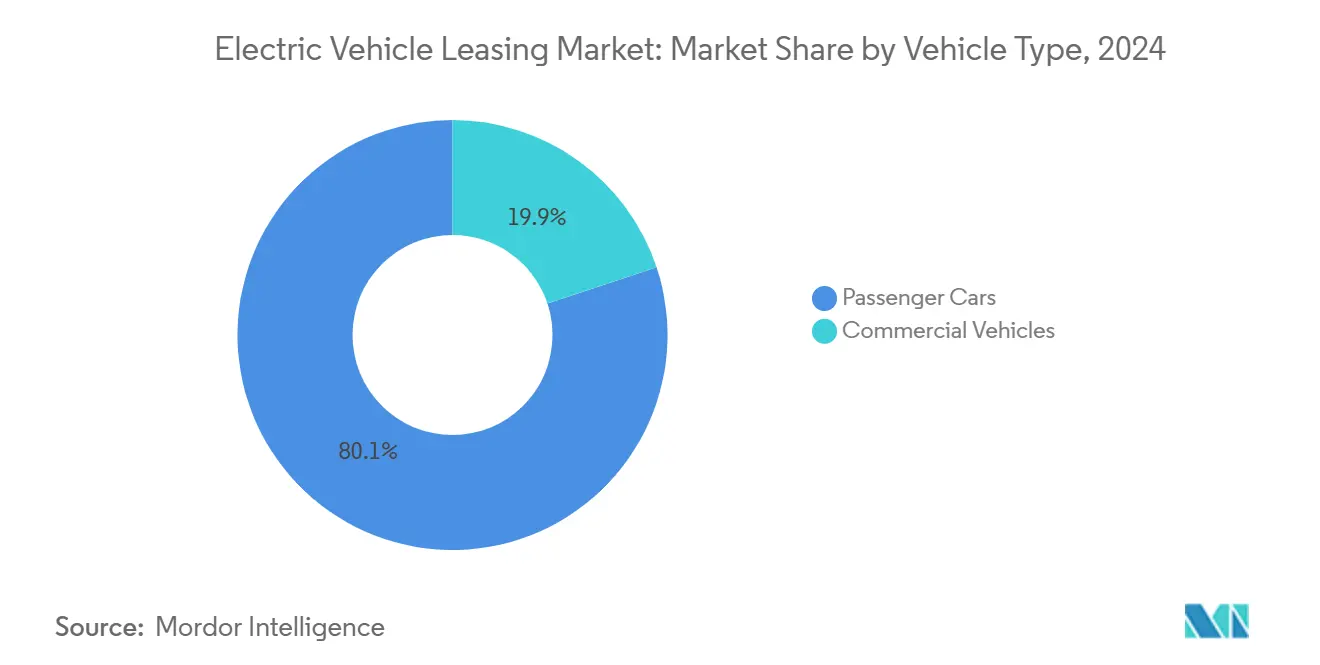

- Par type de véhicule, les voitures particulières représentaient 80,13 % de la taille du marché du crédit-bail de véhicules électriques en 2024, tandis que les véhicules commerciaux devraient croître à un CAGR de 18,24 % jusqu'en 2030.

- Par type de propulsion, les véhicules électriques à batterie représentaient 72,56 % de la taille du marché du crédit-bail de véhicules électriques en 2024 et progressent à un CAGR de 19,66 % jusqu'en 2030.

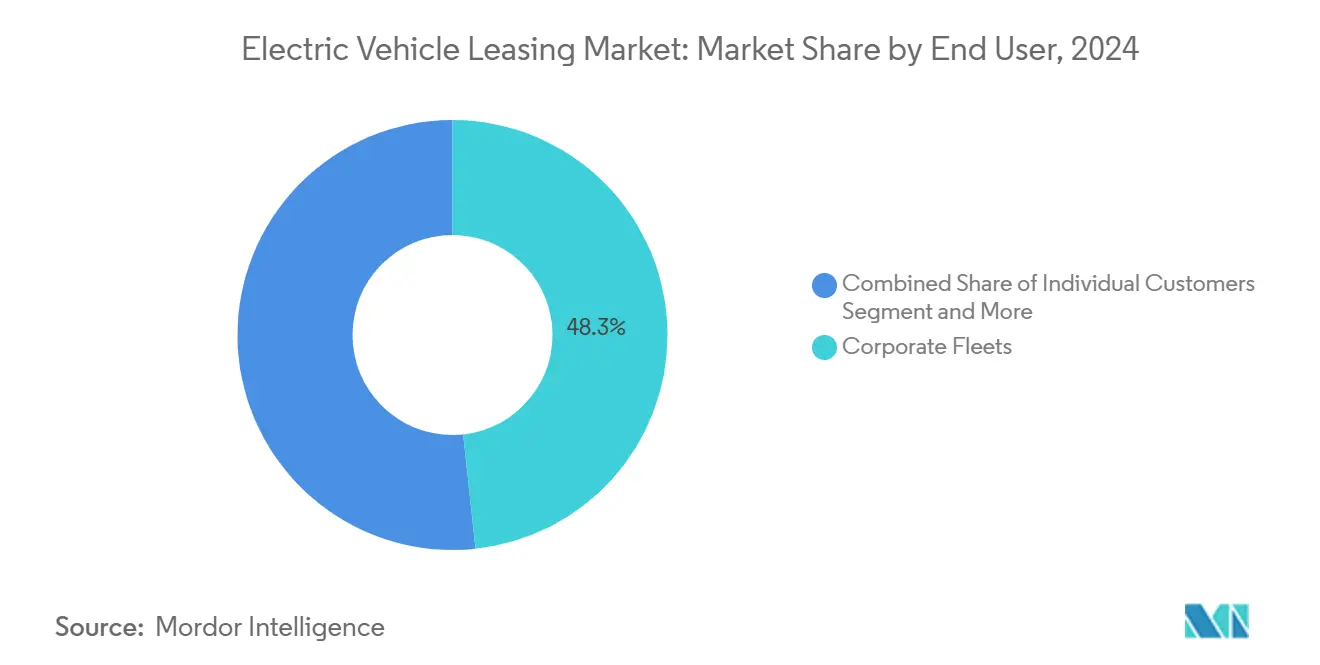

- Par utilisateur final, les flottes d'entreprises représentaient 48,25 % de la taille du marché du crédit-bail de véhicules électriques en 2024, tandis que les plateformes de covoiturage et de livraison ont enregistré le CAGR le plus élevé, à 19,14 %, jusqu'en 2030.

- Par durée, les contrats à moyen terme (1 à 3 ans) détenaient une part de 56,81 % en 2024 ; les crédit-baux à court terme (moins de 12 mois) devraient se développer à un CAGR de 18,76 %.

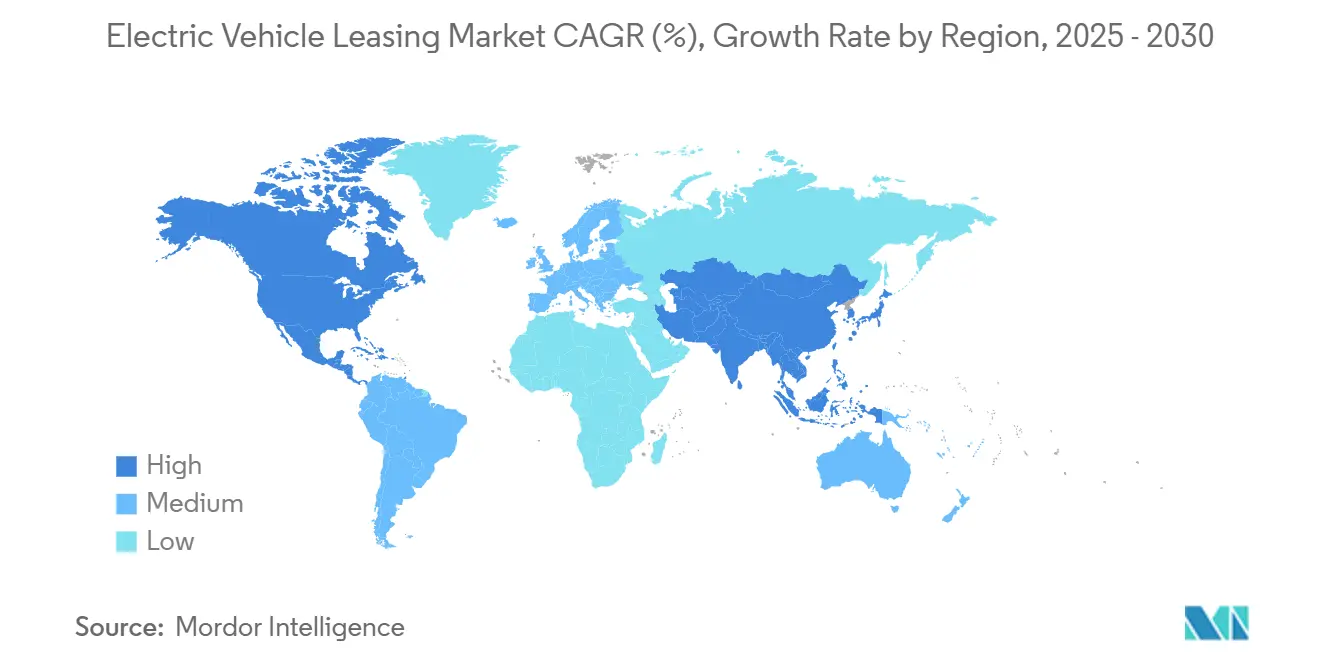

- Par géographie, l'Europe a conservé 43,66 % de la part du marché du crédit-bail de véhicules électriques en 2024, tandis que l'Asie-Pacifique devrait croître à un CAGR de 17,85 % jusqu'en 2030.

Tendances et Perspectives du Marché Mondial du Crédit-Bail de Véhicules Électriques

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| La Durabilité Stimule l'Électrification des Flottes | +4.1% | Amérique du Nord et UE | Moyen terme (2 à 4 ans) |

| Les Incitations Gouvernementales Favorisent le Crédit-Bail de Véhicules Électriques | +3.2% | Amérique du Nord et UE | Court terme (≤ 2 ans) |

| La Baisse des Coûts des Batteries Améliore les Valeurs Résiduelles | +2.9% | Mondial, solidité de la chaîne d'approvisionnement en Chine | Long terme (≥ 4 ans) |

| La Diversité des Véhicules Électriques Réduit les Barrières à l'Entrée | +2.8% | Mondial, plus rapide en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Les Plateformes de Micro-Crédit-Bail Élargissent l'Accès aux Véhicules Électriques | +1.7% | Centres urbains dans le monde entier, adoption précoce en Amérique du Nord | Court terme (≤ 2 ans) |

| L'Analyse des Batteries par IA Réduit le Risque sur les Valeurs Résiduelles | +1.4% | Amérique du Nord et Chine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les Mandats de Durabilité des Entreprises Électrifient les Flottes

Des décrets de l'exécutif imposent aux agences fédérales américaines de convertir 100 % de leurs nouvelles acquisitions de véhicules légers en véhicules zéro émission d'ici 2027, représentant environ 650 000 opportunités de crédit-bail supplémentaires [1]Maison Blanche des États-Unis, "Le Plan Fédéral de Durabilité Cible les Acquisitions de Véhicules Zéro Émission," whitehouse.gov. Les entreprises du secteur privé suivent le mouvement : Amazon reste sur la bonne voie pour acquérir 100 000 camionnettes électriques Rivian d'ici 2030, en recourant à des crédit-baux opérationnels pour préserver le capital et couvrir les valeurs résiduelles. Les sociétés cotées déclarent de plus en plus leurs émissions de scope 1 liées aux flottes dans le cadre des référentiels ESG, et le crédit-bail offre une voie de conformité rapide car les véhicules peuvent être renouvelés tous les deux ans pour satisfaire aux nouveaux seuils réglementaires. Les sociétés de crédit-bail répondent en proposant des offres groupées incluant la gestion de la recharge, la télématique et des tableaux de bord de reporting carbone, permettant aux gestionnaires de flotte de bénéficier de packages complets sous un seul contrat. À mesure que les mandats se renforcent à l'échelle mondiale, l'électrification des flottes continue d'injecter des tranches de plusieurs milliers d'unités dans le marché du crédit-bail de véhicules électriques chaque trimestre.

Les Incitations Gouvernementales et Crédits d'Impôt Favorisent le Crédit-Bail

La législation fédérale classe les véhicules électriques en crédit-bail comme véhicules commerciaux, permettant aux bailleurs de bénéficier de la totalité du crédit de 7 500 USD et de répercuter les économies sous forme de mensualités réduites, indépendamment des revenus de l'acheteur ou de l'origine du véhicule. Ce changement de règle a porté les véhicules électriques à près de 20 % de l'ensemble des nouveaux crédit-baux aux États-Unis au quatrième trimestre 2024 et permettra d'avancer des milliers de commandes supplémentaires de flottes gouvernementales, les agences fédérales devant atteindre leurs objectifs zéro émission à partir de 2027. Des programmes parallèles en Allemagne subventionnent des « crédit-baux sociaux » pour les ménages à revenus faibles et intermédiaires, illustrant comment la politique publique soutient une large portée démographique. À mesure que ces mesures se généralisent, le marché du crédit-bail de véhicules électriques attire des acheteurs sensibles aux prix qui se tournaient auparavant vers des modèles à combustion interne d'occasion. L'essor immédiat de la demande renforce l'appétit des bailleurs pour des accords d'approvisionnement pluriannuels plus importants avec les constructeurs automobiles.

La Baisse des Coûts des Batteries Améliore les Valeurs Résiduelles

Les prix au comptant du lithium ont chuté de plus de 40 % entre 2023 et 2025, contribuant à faire baisser les coûts des packs de batteries vers 86 USD par kWh aux États-Unis et encore moins en Chine [2]Laboratoire National d'Argonne, "Projections des Coûts des Batteries dans le Cadre de l'IRA," anl.gov. Les bailleurs traduisent ces économies en hypothèses résiduelles plus solides, car les batteries représentent désormais une part plus faible du coût de remplacement du véhicule qu'il y a cinq ans. Les lignes pilotes à l'état solide qui entreront en service après 2027 réduiront encore le poids des cellules et augmenteront la densité énergétique, prolongeant la durée de vie des véhicules au-delà de 300 000 miles. Des valeurs résiduelles robustes permettent de proposer des crédit-baux à plus long terme sans mensualités pénalisantes, élargissant l'éligibilité aux ménages à revenus intermédiaires. Ensemble, la déflation des coûts et les gains de durabilité amplifient la proposition de valeur du marché du crédit-bail de véhicules électriques tout en réduisant les exigences de réserves financières pour les captives et les indépendants.

La Diversité Croissante des Modèles de Véhicules Électriques Réduit le Coût d'Entrée via le Crédit-Bail

Plus de 350 variantes électriques à batterie et hybrides rechargeables étaient disponibles à la vente dans le monde en 2025, soit quatre fois plus qu'en 2020, offrant aux consommateurs un choix sans précédent à de multiples niveaux de prix [3]Agence Internationale de l'Énergie, "Perspectives Mondiales des Véhicules Électriques 2025," iea.org. Tesla a réduit les crédit-baux de la Model 3 à 299 USD par mois, tandis que des marques premium comme BMW ont lancé la gamme i5 avec des prix de départ supérieurs à 67 000 USD, mais les deux s'écoulent via les canaux de crédit-bail à une vitesse similaire, car les clients perçoivent la possibilité de passer à un modèle supérieur tous les 24 à 36 mois. BYD et SAIC de Chine s'étendent agressivement en Europe via des partenariats de crédit-bail en volume, ramenant les prix des citadines en dessous de 18 000 USD et accélérant l'adoption des modèles d'entrée de gamme. Les cycles de renouvellement continus des modèles atténuent les craintes d'obsolescence technologique, car les locataires savent qu'ils peuvent passer aux batteries de nouvelle génération sans supporter le risque d'élimination. La diversité de configurations qui en résulte — des berlines compactes aux fourgonnettes longue portée — consolide le crédit-bail comme la voie d'accès privilégiée à la mobilité électrique.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Afflux de Véhicules Électriques en Fin de Crédit-Bail en 2026-27 | -2.3% | Amérique du Nord principalement, répercussions sur l'UE | Moyen terme (2 à 4 ans) |

| Incertitude sur les Valeurs Résiduelles Face aux Évolutions Technologiques | -2.1% | Segments premium mondiaux | Moyen terme (2 à 4 ans) |

| L'Insuffisance des Infrastructures de Recharge Publique Freine la Confiance | -1.8% | Zones rurales et périurbaines | Court terme (≤ 2 ans) |

| La Hausse des Taux d'Intérêt Augmente les Mensualités de Crédit-Bail | -1.4% | Amérique du Nord et UE | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

L'Afflux de Véhicules Électriques en Fin de Crédit-Bail en 2026-27 Pourrait Faire Baisser les Prix

Les échéances de crédit-bail culminent en 2026 avec le retour sur le marché de la vague de contrats signés lors de la période d'incitations 2023-24, ajoutant plus de 200 000 véhicules électriques d'occasion aux États-Unis seulement. La concentration des millésimes risque de faire baisser les prix de gros, obligeant les bailleurs à absorber des dépréciations plus importantes ou à retarder la remise sur le marché pour éviter les accumulations de stocks. Toute réduction ou suppression progressive des incitations fédérales pour les achats neufs durant la même période pourrait amplifier la pression sur les prix en orientant les chasseurs de bonnes affaires vers des unités d'occasion à prix réduit. Les sociétés de crédit-bail testent déjà des stratégies de remise sur le marché progressive et des offres de prolongation flexibles, mais les analystes avertissent que ces mesures pourraient seulement lisser, sans éliminer, le déséquilibre sous-jacent de l'offre. Le choc potentiel sur les valeurs résiduelles constitue un frein à moyen terme sur les marges bénéficiaires et pourrait durcir les conditions de crédit pour les nouveaux crédit-baux initiés en 2025-26.

Incertitude sur les Valeurs Résiduelles Face aux Évolutions Technologiques Rapides

La vive concurrence par les prix menée par les baisses de prix catalogue de Tesla en 2024 a entraîné une dépréciation des véhicules électriques d'occasion plus forte qu'anticipé, plusieurs modèles perdant 15 à 20 % de valeur de plus que ce que les guides avaient prévu. Les véhicules définis par logiciel compliquent la situation, car une mise à jour à distance peut instantanément augmenter l'autonomie ou le niveau d'autonomie, rendant les versions antérieures obsolètes. Des études académiques montrent que la dépréciation des véhicules électriques sur cinq ans avoisine 49,1 %, supérieure à celle des véhicules à combustion interne, obligeant les bailleurs à ajouter des marges de risque ou à raccourcir les durées de crédit-bail. Les marques premium résistent mieux à la volatilité, mais l'incertitude globale réduit les marges bénéficiaires. Des primes de risque plus élevées poussent à leur tour certains consommateurs à revenir vers les prêts traditionnels, limitant la croissance à court terme du crédit-bail.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Véhicule : Les Flottes Commerciales Stimulent l'Électrification

Le crédit-bail de voitures particulières reste dominant avec une part de 80,13 % en 2024, porté par des offres mensuelles abordables inférieures à 300 USD qui sont moins chères que les véhicules à essence comparables en termes de coûts d'utilisation. Cependant, c'est la demande commerciale qui permet aux bailleurs d'extraire des marges plus élevées grâce à des services complémentaires groupés incluant la télématique, la maintenance et la gestion de l'énergie. À mesure que les gestionnaires de flotte remplacent le diesel par l'électricité, le marché du crédit-bail de véhicules électriques génère des flux de revenus supplémentaires provenant des frais de services gérés qui amortissent le risque sur les valeurs résiduelles.

Les véhicules commerciaux devraient croître à un CAGR de 18,24 %, dépassant la base plus large des voitures particulières et signalant un nouvel élan dans la taille du marché du crédit-bail de véhicules électriques pour les actifs à forte utilisation. La réglementation californienne sur les flottes propres avancées rend l'approvisionnement en véhicules zéro émission obligatoire pour les opérateurs prioritaires, attirant des accords de crédit-bail principal à long terme de la part des géants du dernier kilomètre. La tarification du crédit-bail favorise les adoptants commerciaux car le kilométrage annuel élevé comprime le coût total de possession plus rapidement que pour les utilisateurs privés, tandis que les clauses de rachat garanti réduisent la pression sur le budget d'investissement.

Par Type de Propulsion : La Domination des Véhicules Électriques à Batterie s'Accélère

Les véhicules électriques à batterie représentaient 72,56 % des signatures de crédit-bail en 2024 et devraient conserver ce leadership tout en enregistrant un CAGR de 19,66 %, garantissant que la part du marché du crédit-bail de véhicules électriques pour les véhicules électriques à batterie s'élargit au cours de la décennie. La baisse des prix des cellules et la plus grande durabilité des packs réduisent les courbes de dépréciation estimées, permettant aux bailleurs de proposer des offres agressives sans éroder les marges. Le déploiement des bornes de recharge rapide le long des routes logistiques rend les véhicules électriques à batterie viables pour le fret de moyenne capacité, captant des volumes aux hybrides rechargeables.

Les modèles à pile à combustible restent de niche, limités aux projets pilotes de flottes dans les régions disposant d'une offre en hydrogène. Les hybrides rechargeables conservent une place parmi les acheteurs soucieux de l'autonomie, mais leur pertinence décline à mesure que les objectifs nationaux de recharge à 350 kW se concrétisent. En conséquence, le secteur du crédit-bail de véhicules électriques connaît un rééquilibrage progressif du portefeuille vers les plateformes purement électriques à batterie, alignant la modélisation des valeurs résiduelles sur une seule architecture de propulsion au lieu de trois.

Par Utilisateur Final : Le Leadership des Entreprises Stimule l'Évolution du Marché

Les comptes d'entreprises contrôlaient 48,25 % des contrats de 2024, représentant le bloc de clients le plus important au sein de la taille du marché du crédit-bail de véhicules électriques. L'approvisionnement en volume regroupe les services de recharge, la couverture de gestion des sinistres et les outils de reporting carbone dans des accords-cadres pluriannuels. Les règles de reporting ESG ajoutent de l'urgence, contraignant les sociétés cotées à renouveler une partie de leur flotte de véhicules légers tous les 24 mois pour atteindre les jalons intermédiaires d'émissions.

Les plateformes de covoiturage et de livraison connaissent la croissance la plus rapide avec un CAGR de 19,14 %, les opérateurs externalisant des pools de véhicules entiers à des bailleurs spécialisés qui garantissent la disponibilité et l'état des batteries. Les ménages particuliers continuent de rechercher des tarifs promotionnels, mais représentent un segment à marges plus faibles car le kilométrage est bas et les opportunités de revenus annexes sont limitées. Les agences gouvernementales, liées par des objectifs légaux de zéro émission, fournissent un plancher de demande prévisible même en période de ralentissement économique.

Par Durée : La Flexibilité à Court Terme Gagne en Dynamisme

Les crédit-baux à moyen terme de 1 à 3 ans représentaient 56,81 % des signatures de 2024, car ils équilibrent l'accessibilité mensuelle et le rythme de renouvellement technologique, ancrant le marché du crédit-bail de véhicules électriques. Les flottes d'entreprises privilégient ce cycle car la dépréciation s'aligne bien avec les calendriers comptables et le risque sur les valeurs résiduelles reste gérable.

Les crédit-baux à court terme de moins de 12 mois enregistrent un CAGR de 18,76 %, les plateformes d'abonnement ciblant les millennials urbains qui considèrent les voitures comme des services à la demande. Des essais de trois mois convertissent les sceptiques en conducteurs de véhicules électriques convaincus sans les lier à de longs contrats, améliorant la fidélisation future. Les crédit-baux à long terme de plus de 36 mois perdent de leur attrait compte tenu des avancées rapides des groupes motopropulseurs qui pourraient laisser les locataires bloqués avec des technologies de batteries dépassées.

Analyse Géographique

L'Europe détenait 43,66 % de la part du marché du crédit-bail de véhicules électriques en 2024, soutenue par les pénalités CO₂ sur les flottes et les programmes de crédit-bail social qui subventionnent les conducteurs à revenus plus faibles. Les avantages fiscaux sur les voitures de société, prolongés jusqu'en 2035 en Allemagne, stimulent les renouvellements d'entreprises tous les deux ans. Cependant, les réductions de subventions, comme la suspension de l'Umweltbonus en Allemagne, introduisent des fluctuations de la demande que les bailleurs doivent intégrer dans leurs hypothèses résiduelles.

L'Asie-Pacifique, portée par la Chine, enregistre le CAGR le plus rapide à 17,85 %, car l'échelle de production fait baisser les prix catalogue et la demande intérieure dépasse 50 % des nouvelles ventes. La feuille de route EV 3.5 de la Thaïlande oriente les incitations aux véhicules électriques à batterie vers les acheteurs et les fabricants, faisant de l'Asie du Sud-Est un pôle d'exportation en plein essor. L'Amérique du Nord tire parti des dispositions de la loi sur la réduction de l'inflation qui canalisent les crédits d'achat vers les structures de crédit-bail, mais les lacunes du réseau de recharge en dehors des zones métropolitaines tempèrent la croissance des volumes.

L'Amérique du Nord bénéficie d'un crédit pour les véhicules commerciaux qui contourne les règles d'origine, rendant les modèles importés éligibles au financement. Les mandats fédéraux et étatiques sur les flottes fournissent une base de demande, mais la nature fragmentée des corridors de recharge rapide freine l'adoption en milieu rural. L'Amérique du Sud et le Moyen-Orient en sont encore aux premières étapes, mais montrent des signes prometteurs là où les opérateurs de covoiturage constituent des locataires d'ancrage pour les volumes de crédit-bail concentrés dans les pôles métropolitains.

Paysage Concurrentiel

Les acteurs traditionnels de premier plan tels qu'Arval, Sixt et Enterprise Holdings déploient des économies d'échelle pour sécuriser des accords d'approvisionnement à six et sept chiffres avec les constructeurs automobiles, verrouillant des coûts unitaires réduits qui se traduisent par des mensualités plus basses pour les clients. Le protocole d'accord d'Arval avec BYD souligne un pivot vers les chaînes d'approvisionnement chinoises qui livrent plus rapidement et moins cher que les usines européennes traditionnelles, tandis que la stratégie multi-marques de Sixt diversifie l'exposition aux valeurs résiduelles.

Les filiales financières captives comme Tesla Finance exercent un pouvoir de fixation des prix en ajustant les facteurs de crédit-bail plutôt que les prix catalogue des véhicules, positionnant les crédit-baux de la Model 3 à 299 USD pour maintenir le trafic en concession même lorsque les acheteurs au comptant hésitent. Des start-ups comme Autonomy exploitent la demande d'abonnement avec des offres groupées incluant l'assurance, la recharge et la maintenance, créant une voie à faible intensité capitalistique qui contourne la forte intensité en capital de la propriété classique de flotte.

Les nouveaux entrants sur le marché se différencient de plus en plus par l'analyse de données — NETSOL et Element Fleet intègrent l'IA d'analyse de l'état des batteries pour prédire les valeurs résiduelles avec des marges d'erreur inférieures à 5 %, réduisant les exigences de réserves et permettant des offres plus précises. À mesure que les plateformes convergent matériel, logiciel et finance, le marché du crédit-bail de véhicules électriques récompense les acteurs qui associent un approvisionnement multi-marques à un service numérique de bout en bout.

Leaders du Secteur du Crédit-Bail de Véhicules Électriques

Ayvens

Arval (BNP Paribas)

Sixt SE

Hertz Global Holdings

Volkswagen Financial Services

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2025 : Leasys a annoncé son intention de doubler sa flotte européenne à faibles émissions d'ici 2026, en accord avec les mandats de durabilité à l'échelle régionale

- Mai 2025 : Tata Motors s'est associé à Vertelo pour lancer des programmes de crédit-bail pour ses véhicules commerciaux électriques en Inde, allégeant les contraintes de capital des propriétaires de flottes.

- Novembre 2024 : Tesla a lancé les crédit-baux du Cybertruck à partir de 999 USD par mois sur des termes de 36 mois, capitalisant sur les crédits fédéraux complets tout en maintenant les prix catalogue intacts

- Février 2024 : Arval a signé un protocole d'accord avec BYD pour étendre les offres de crédit-bail de véhicules électriques avec télématique intégrée à travers l'Europe, combinant l'échelle d'approvisionnement avec la profondeur de fabrication chinoise.

Périmètre du Rapport sur le Marché Mondial du Crédit-Bail de Véhicules Électriques

| Voitures Particulières |

| Véhicules Commerciaux |

| Véhicules Électriques à Batterie |

| Véhicules Électriques Hybrides Rechargeables |

| Véhicules Électriques à Pile à Combustible |

| Clients Particuliers |

| Flottes d'Entreprises |

| Agences Gouvernementales |

| Plateformes de Covoiturage et de Livraison |

| Court Terme (Moins de 12 mois) |

| Moyen Terme (1 à 3 ans) |

| Long Terme (Plus de 3 ans) |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| Espagne | |

| Italie | |

| France | |

| Pays-Bas | |

| Reste de l'Europe | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Corée du Sud | |

| Indonésie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats Arabes Unis |

| Arabie Saoudite | |

| Turquie | |

| Égypte | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type de Véhicule | Voitures Particulières | |

| Véhicules Commerciaux | ||

| Par Type de Propulsion | Véhicules Électriques à Batterie | |

| Véhicules Électriques Hybrides Rechargeables | ||

| Véhicules Électriques à Pile à Combustible | ||

| Par Utilisateur Final | Clients Particuliers | |

| Flottes d'Entreprises | ||

| Agences Gouvernementales | ||

| Plateformes de Covoiturage et de Livraison | ||

| Par Durée | Court Terme (Moins de 12 mois) | |

| Moyen Terme (1 à 3 ans) | ||

| Long Terme (Plus de 3 ans) | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Espagne | ||

| Italie | ||

| France | ||

| Pays-Bas | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Corée du Sud | ||

| Indonésie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats Arabes Unis | |

| Arabie Saoudite | ||

| Turquie | ||

| Égypte | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Traitées dans le Rapport

Quelle était la taille du marché mondial du crédit-bail de véhicules électriques en 2025 ?

Il a atteint 104,95 milliards USD en 2025 et devrait plus que doubler pour atteindre 230,17 milliards USD d'ici 2030.

À quelle vitesse le secteur devrait-il croître ?

Le marché devrait enregistrer un CAGR de 17,01 % entre 2025 et 2030, dépassant la plupart des segments traditionnels du financement automobile.

Quelle région détient la plus grande part de marché aujourd'hui ?

L'Europe détient la plus grande part à 43,66 %, soutenue par des règles strictes sur les émissions et des initiatives de crédit-bail social.

Quel type de propulsion domine les contrats actuels ?

Les véhicules électriques à batterie représentent 72,56 % des crédit-baux, bénéficiant de la baisse des coûts des batteries et de l'expansion des réseaux de recharge rapide.

Dernière mise à jour de la page le: