Taille et part du marché européen de la location de véhicules électriques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

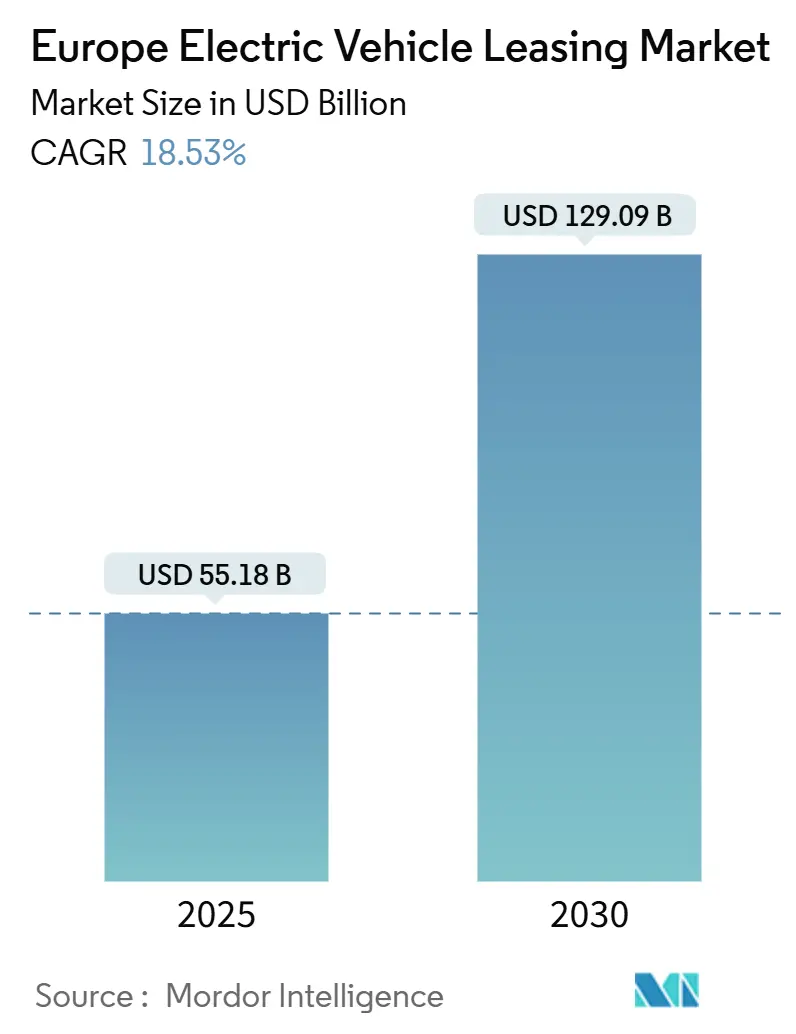

| Taille du Marché (2025) | 55.18 Milliards de dollars |

| Taille du Marché (2030) | 129.09 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 18.53% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen de la location de véhicules électriques par Mordor Intelligence

La taille du marché européen de la location de véhicules électriques est estimée à 55,18 milliards USD en 2025, et devrait atteindre 129,09 milliards USD d'ici 2030, à un CAGR de 18,53 % au cours de la période de prévision (2025-2030). Le soutien politique constant, les mandats de durabilité des entreprises et les réseaux de recharge publique en pleine expansion ont consolidé la location comme principal mode d'acquisition des transports alimentés par batterie dans toute la région. Volkswagen Financial Services a confirmé que la location représente plus de la moitié de toutes les nouvelles immatriculations de véhicules électriques, soulignant une préférence structurelle pour le financement hors bilan qui réduit l'exposition des entreprises au risque de valeur résiduelle. La différenciation des produits repose désormais sur des durées de contrat flexibles, des forfaits de recharge intégrés et la transparence sur l'état de la batterie, qui réduisent le coût total de possession pour les gestionnaires de flottes. La consolidation accrue, menée par le rapprochement ALD–LeasePlan, concentre le pouvoir d'achat et accélère l'innovation numérique dans l'analyse des risques. Les vents contraires tournent autour de la suppression des subventions et de la volatilité des prix des véhicules électriques d'occasion ; cependant, des mesures compensatoires telles que les garanties de rachat et le futur Passeport Batterie de l'UE offrent des voies claires vers des prévisions de valeur résiduelle plus stables.

Principaux enseignements du rapport

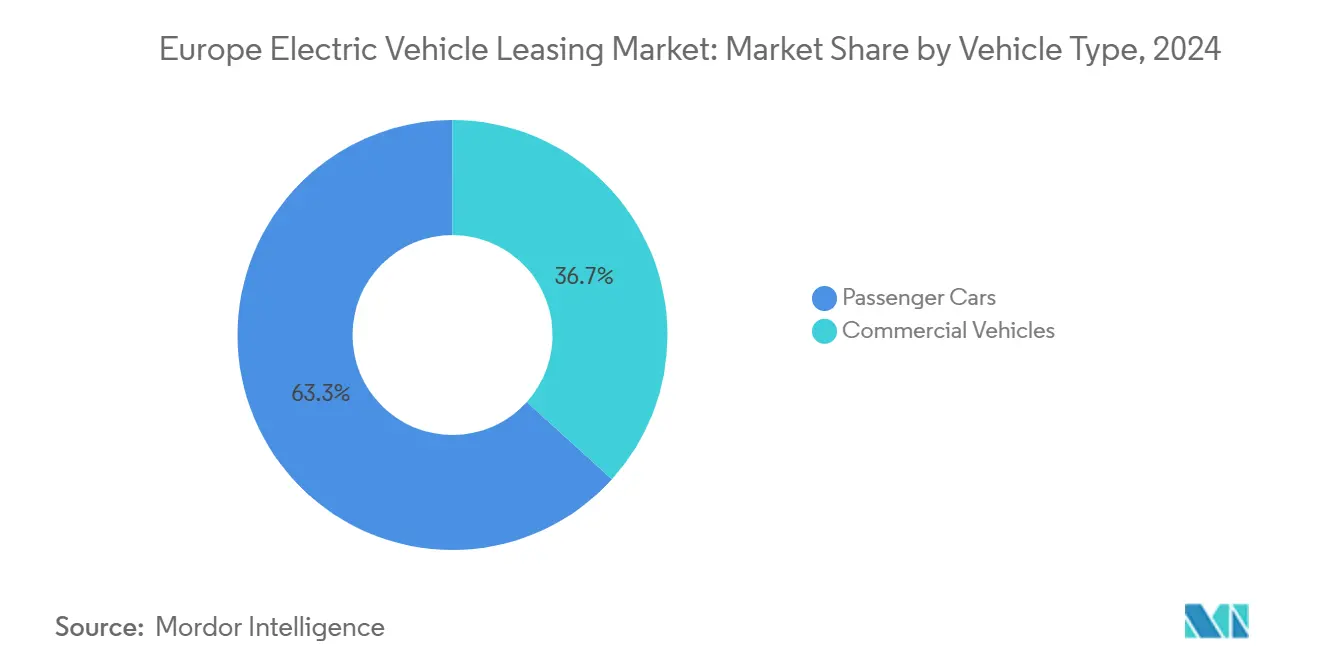

- Par type de véhicule, les voitures particulières représentaient 63,27 % de la taille du marché européen de la location de véhicules électriques en 2024 ; les véhicules commerciaux devraient progresser à un CAGR de 18,88 % jusqu'en 2030.

- Par type de propulsion, les véhicules électriques à batterie dominaient avec une part de 72,16 % de la taille du marché européen de la location de véhicules électriques en 2024, tandis que les véhicules électriques à pile à combustible progressent à un CAGR de 18,93 % jusqu'en 2030.

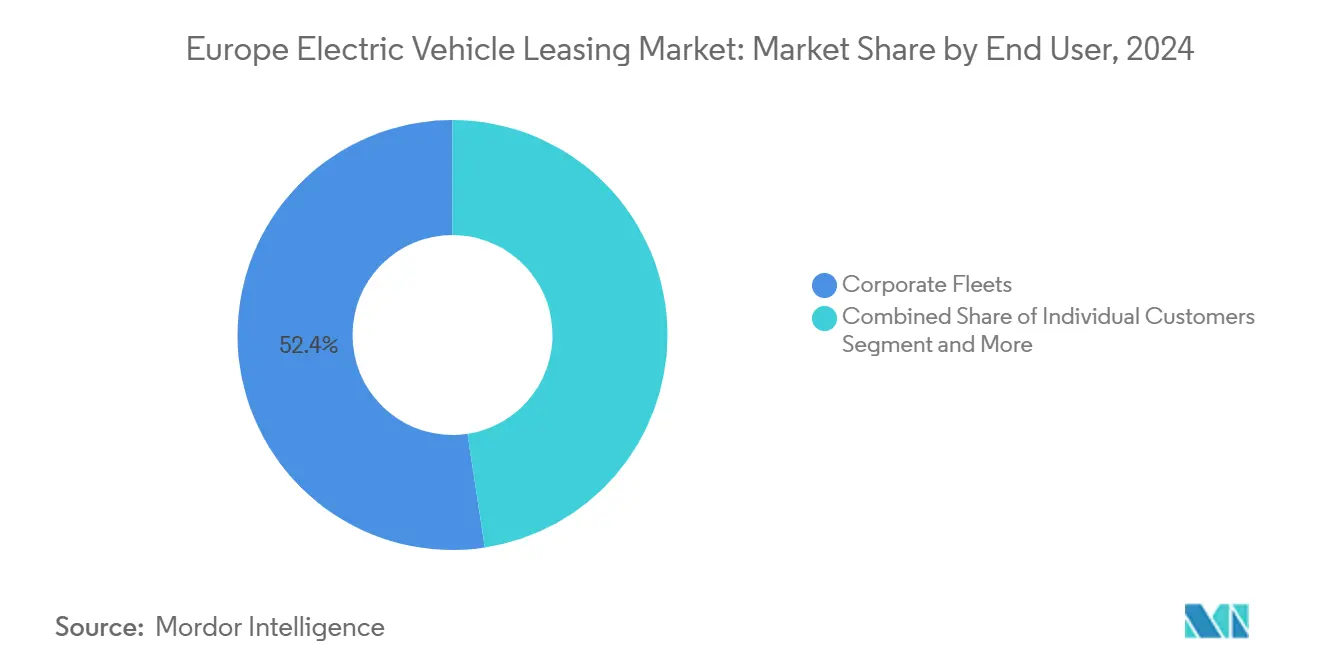

- Par utilisateur final, les flottes d'entreprises détenaient 52,37 % de la part du marché européen de la location de véhicules électriques en 2024, tandis que les plateformes de covoiturage et de livraison se développent à un CAGR de 19,04 % jusqu'en 2030.

- Par durée, les locations à moyen terme (1 à 3 ans) représentaient 48,75 % de la taille du marché européen de la location de véhicules électriques en 2024, tandis que les contrats à court terme inférieurs à 12 mois connaissent la croissance la plus rapide avec un CAGR de 18,94 % jusqu'en 2030.

- Par géographie, l'Allemagne était en tête avec 26,17 % de la part du marché européen de la location de véhicules électriques en 2024 ; la France est en passe d'enregistrer le CAGR le plus élevé de 18,71 % jusqu'en 2030.

Tendances et perspectives du marché européen de la location de véhicules électriques

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Électrification des flottes d'entreprises axée sur la durabilité | +4.1% | Mondial, plus fort en Allemagne, en France et au Royaume-Uni | Long terme (≥ 4 ans) |

| Incitations fiscales et avantages fiscaux sur les avantages en nature | +3.2% | Royaume-Uni, Allemagne, Pays-Bas, Belgique | Moyen terme (2 à 4 ans) |

| Optimisation de la valeur résiduelle par la télématique | +2.3% | Mondial, mené par les marchés nordiques | Moyen terme (2 à 4 ans) |

| Plateformes de certification de l'état des batteries par les constructeurs automobiles | +1.9% | À l'échelle de l'UE, plus fort en Allemagne et en France | Moyen terme (2 à 4 ans) |

| Programmes de location sociale | +1.8% | France, Allemagne, en expansion vers l'Italie et l'Espagne | Court terme (≤ 2 ans) |

| Programmes de location pilote de véhicules électriques à pile à combustible | +0.7% | Allemagne, Pays-Bas, Irlande, Royaume-Uni | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Électrification des flottes d'entreprises axée sur la durabilité

Les engagements environnementaux, sociaux et de gouvernance dictent désormais les achats. Une coalition d'entreprises de location et de mobilité a fait pression auprès de la Commission européenne pour des objectifs contraignants obligeant les grandes flottes à acheter 100 % de véhicules zéro émission d'ici 2030[1]« Objectifs d'électrification des flottes d'entreprises », Transport & Environment, transportenvironment.org . Environ un cinquième des immatriculations de voitures de société au Royaume-Uni étaient électriques en 2023, et les acheteurs professionnels ont généré les trois quarts de toutes les ventes nationales de véhicules électriques. Arval et BYD ont conclu des accords d'approvisionnement associant les livraisons de véhicules à des services de conseil, montrant comment les sociétés de location se positionnent comme des partenaires d'électrification à service complet. Comme les voitures de flotte sont généralement retirées après trois à quatre ans, elles alimentent un approvisionnement sain en véhicules électriques d'occasion sur le marché secondaire, améliorant ainsi l'accessibilité financière pour les ménages privés.

Incitations fiscales et avantages fiscaux sur les avantages en nature pour les locations de véhicules électriques

Des allègements fiscaux persistants propulsent le marché européen de la location de véhicules électriques en réduisant les mensualités effectives pour les utilisateurs professionnels. Le Royaume-Uni a maintenu l'avantage en nature sur les voitures de société zéro émission à un taux raisonnable pour l'exercice fiscal 2025-26, n'augmentant que de six points sur les quatre prochaines années, ce qui ancre la planification des locations pluriannuelles[2] « Taux d'avantages en nature pour les voitures de société », GOV.UK, gov.uk. Le cadre révisé de l'Allemagne relève le plafond de prix pour une fiscalité avantageuse des voitures de société à environ 100 000 EUR et permet une dépréciation de deux cinquièmes la première année, une aubaine pour les modèles électriques haut de gamme. Les subventions à l'acquisition en Belgique et les exemptions de BPM aux Pays-Bas créent des avantages parallèles. Comme les prestataires de location captent directement ces avantages fiscaux, ils peuvent les répercuter via des loyers plus bas, rendant la location structurellement plus attractive que l'achat direct.

Optimisation de la valeur résiduelle par la télématique

Le secteur européen de la location de véhicules électriques s'appuie de plus en plus sur les données de batterie en temps réel pour couvrir le risque de dépréciation. Les valeurs ajustées à la batterie de Black Book, le premier outil d'évaluation qui superpose les métriques d'état de charge et de dégradation aux algorithmes de tarification, montrent que la transparence sur l'état de la batterie peut augmenter les recettes des véhicules d'occasion[3]« Valeurs ajustées à la batterie », Black Book, blackbook.com . Des études parlementaires au Royaume-Uni ont révélé que trois cinquièmes des consommateurs hésitent à acheter des véhicules électriques d'occasion en raison de l'anxiété liée à la durée de vie de la batterie, validant le besoin de données objectives. Les sociétés de location intègrent les flux télématiques dans des régimes de maintenance prédictive, affinant ainsi leurs stratégies de cession et améliorant leur rentabilité.

Plateformes de certification de l'état des batteries par les constructeurs automobiles

À partir de janvier 2026, le Passeport Batterie de l'UE attribuera un identifiant numérique à chaque batterie de traction de plus de 2 kWh, enregistrant les performances et l'empreinte du cycle de vie[4]« Règlement sur le Passeport Batterie », Commission européenne, europa.eu. De nombreux constructeurs automobiles s'empressent de construire des écosystèmes de certification commerciale autour de ce mandat. Les garanties prolongées et les contrôles de santé standardisés devraient réduire les fourchettes d'évaluation en fin de location, encourageant des hypothèses de valeur résiduelle plus agressives sur le marché européen de la location de véhicules électriques.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Choc lié à la suppression des subventions | -4.1% | Allemagne, Pays-Bas, en réduction en France | Court terme (≤ 2 ans) |

| Volatilité des valeurs résiduelles des véhicules électriques à batterie | -3.4% | Mondial, particulièrement en Allemagne, au Royaume-Uni et en France | Moyen terme (2 à 4 ans) |

| Lacunes dans les infrastructures de recharge publique | -2.8% | Zones rurales dans toute l'UE, impact le plus fort en Europe de l'Est | Court terme (≤ 2 ans) |

| Risque d'escalade des frais de recyclage des batteries | -1.2% | À l'échelle de l'UE, plus fort en Allemagne et en France | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Choc lié à la suppression des subventions sur les principaux marchés de l'UE

L'arrêt brutal de l'Umweltbonus en Allemagne en décembre 2023 a déclenché environ deux cinquièmes de la chute des immatriculations de véhicules électriques à la mi-2024. La France a réduit les incitations aux entreprises et suspendu son budget de location sociale, tandis que les Pays-Bas ont réduit le soutien aux hybrides rechargeables. Les constructeurs automobiles ont répondu par des remises de prix allant jusqu'à 10 000 EUR, ce qui comprime la rentabilité de la location et complique les prévisions de valeur résiduelle. Une feuille de route claire et à long terme pour les subventions est essentielle à la stabilité de la demande sur le marché européen de la location de véhicules électriques.

Volatilité des valeurs résiduelles des véhicules électriques à batterie et érosion des prix

Les baisses de prix des constructeurs automobiles, les plus visibles étant celles de Tesla, ont ébranlé le marché des véhicules électriques d'occasion. Les leaders de la location Ayvens et Arval négocient désormais des garanties de rachat pour amortir la dépréciation. La demande d'assurance sur la valeur résiduelle augmente, tandis que les institutions financières réévaluent leur exposition au risque lié aux véhicules électriques. La décision de Hertz de céder 20 000 véhicules électriques aux États-Unis souligne la fragilité mondiale. Tant que les prix secondaires ne se stabilisent pas, les taux de location resteront supérieurs aux équivalents diesel sur plusieurs marchés à fort volume.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de véhicule : les flottes commerciales se développent rapidement

Les véhicules commerciaux ont capturé une part plus petite du marché européen de la location de véhicules électriques que les voitures particulières en 2024, mais leur CAGR de 18,88 % jusqu'en 2030 dépasse tous les autres groupes. Les structures de location correspondent aux itinéraires de livraison prévisibles, aux dépôts de recharge centralisés et aux objectifs stricts de CO₂ des entreprises, rendant l'électrification économiquement rationnelle pour les opérateurs logistiques. Les voitures particulières maintiennent une part de 63,27 % en raison des régimes d'avantages liés aux voitures de société bien établis en Allemagne, au Royaume-Uni et en France. Cependant, la croissance se modère à mesure que les segments premium arrivent à maturité et que les constructeurs automobiles pivotent leur production vers les crossovers et les fourgonnettes.

Les opérateurs commerciaux valorisent la flexibilité et la certitude de la valeur résiduelle, que la location satisfait via des contrats à durée variable et une maintenance garantie. Les cycles d'utilisation intensive amplifient les économies de carburant par rapport au diesel, raccourcissant les délais de récupération. À l'inverse, la location de voitures particulières pivote vers des offres d'abonnement qui regroupent l'assurance et l'accès à la recharge. Comme les contrats d'abonnement dépassent rarement 12 mois, ils renforceront la tendance vers des durées de location plus courtes et un renouvellement plus fréquent des flottes.

Par type de propulsion : la dynamique des véhicules électriques à pile à combustible se renforce

Les véhicules électriques à batterie détenaient une part de 72,16 % du marché européen de la location de véhicules électriques en 2024, soutenus par des réseaux de recharge denses en Europe du Nord et la largeur du portefeuille des constructeurs. Ayvens a révélé que les livraisons de véhicules électriques à batterie ont augmenté d'environ deux cinquièmes de ses entrées au cours de l'année écoulée, confirmant l'acceptation grand public. Les véhicules électriques à pile à combustible, bien que naissants, enregistrent le CAGR le plus rapide de 18,93 % jusqu'en 2030, tirant parti d'une autonomie supérieure et d'une vitesse de ravitaillement pour le fret longue distance. Les subventions gouvernementales en Irlande et en Allemagne soutiennent les flottes pilotes, ramenant le coût total de possession à la parité avec le diesel sur des itinéraires spécifiques. Les hybrides rechargeables font face à un soutien politique décroissant alors que Bruxelles pousse vers une conformité pure zéro émission, limitant leur future part de location.

L'infrastructure reste le facteur déterminant. Le succès des véhicules électriques à batterie découle de la disponibilité de la recharge à domicile et d'une masse critique de chargeurs rapides de 350 kW le long des autoroutes. La croissance des véhicules électriques à pile à combustible dépend de la densité des stations à hydrogène, projetée à plus de 2 000 sites dans l'UE d'ici 2030 selon les plans actuels. À mesure que les réseaux de ravitaillement se développent, les sociétés de location proposeront probablement des portefeuilles mixtes de véhicules électriques à batterie et à pile à combustible pour optimiser les cycles d'utilisation selon les cas d'usage.

Par utilisateur final : les opérateurs de plateformes stimulent la demande

Les flottes d'entreprises contrôlaient 52,37 % du marché européen de la location de véhicules électriques en 2024, façonnées par des tableaux de bord ESG stricts et des plafonds de CO₂ à l'échelle de la flotte. Les plateformes de covoiturage et de livraison du dernier kilomètre se développent plus rapidement à un CAGR de 19,04 % car les groupes motopropulseurs électriques réduisent les coûts énergétiques par kilomètre et satisfont aux règles des zones à faibles émissions en ville. Le programme Uber European Green Future subventionne les locations de véhicules électriques pour les chauffeurs, tandis que des groupes de messagerie comme DPD déploient des partenariats de recharge basés en dépôt qui s'articulent avec les forfaits de location.

Les consommateurs individuels ont bénéficié du programme pilote de location sociale de la France, révélant une demande latente significative à des mensualités inférieures à 100 EUR. Lorsque le programme sera rétabli en 2025, l'adoption devrait s'élargir sensiblement. Les achats des agences gouvernementales restent stables mais plus lents, contraints par les cycles d'appels d'offres publics et le contrôle budgétaire. Néanmoins, les mandats nationaux de véhicules zéro émission pour les flottes municipales devraient assurer une visibilité des volumes à long terme.

Par durée : essor des contrats à court terme

Les locations à moyen terme représentaient encore 48,75 % de la taille du marché européen de la location de véhicules électriques en 2024, mais les contrats inférieurs à 12 mois connaissent la croissance la plus rapide avec un CAGR de 18,94 %. Les mises à niveau rapides de la technologie des batteries et l'incertitude sur la valeur résiduelle poussent les clients vers la flexibilité. Les durées courtes permettent aux entreprises d'essayer des fourgonnettes électriques sans risque de dépréciation totale, tandis que les consommateurs natifs du numérique apprécient la possibilité de changer de modèle chaque année. Les prestataires de location compensent les revenus à plus court terme en regroupant des abonnements de recharge et des services de maintenance complémentaires, élargissant la marge par unité.

Les locations à long terme restent pertinentes pour les PME sensibles aux coûts qui privilégient des mensualités plus basses. Pourtant, la composition globale évolue vers des solutions à durée variable, coïncidant avec le passage plus large de la propriété à l'usage dans la culture de la mobilité européenne.

Analyse géographique

L'Allemagne détenait une part de 26,17 % du marché européen de la location de véhicules électriques en 2024, portée par sa base de constructeurs automobiles nationaux et une culture profonde de la voiture de société. La suppression de l'Umweltbonus a entraîné une forte baisse des immatriculations, mais de nouvelles incitations fiscales pour les voitures de société, combinées à un plafond de prix modéré, contribuent à stabiliser la demande. BMW lancera la production de la NEUE KLASSE fin 2025, visant à capturer plus de la moitié des ventes de véhicules électriques à batterie d'ici 2030. Volkswagen Financial Services rapporte également que les contrats de véhicules électriques à batterie dépassent désormais ceux pour le diesel parmi les nouveaux contrats de flotte, soulignant un changement structurel.

La France affiche le CAGR le plus rapide de la région à 18,71 % jusqu'en 2030, portée par le déploiement très médiatisé de la location sociale et les incitations écologiques continues pour les nouveaux véhicules électriques à batterie. Le conglomérat de constructeurs automobiles nationaux Stellantis offre un avantage d'approvisionnement local, tandis qu'un réseau de recharge en expansion soutient la confiance des consommateurs. Le gouvernement entend rouvrir le programme social en 2025, alimentant un élan prolongé.

Le Royaume-Uni bénéficie de taux d'avantages en nature durables sur les voitures de société zéro émission et du mandat légal de ventes de véhicules zéro émission. La pénétration de la location dépasse déjà les trois cinquièmes des immatriculations d'entreprises. L'Italie et l'Espagne utilisent chacune des fonds d'éco-incitations encourageant l'adoption, bien que des lacunes d'infrastructure persistent en dehors des centres métropolitains. Les marchés nordiques continuent de mener l'adoption par habitant, tandis qu'une grande partie de l'Europe de l'Est est à la traîne en raison d'un pouvoir d'achat limité et d'une recharge publique clairsemée. Les fonds de cohésion de l'UE affectés aux infrastructures de mobilité électrique visent à réduire cet écart au cours de la prochaine décennie.

Paysage concurrentiel

Les sept premiers bailleurs supervisent désormais deux cinquièmes des véhicules et génèrent une marge bénéficiaire assez décente, reflétant un recyclage efficace du capital et des achats à grande échelle. La fusion ALD–LeasePlan a formé Ayvens avec plusieurs parcs de véhicules dans de nombreux pays et un objectif de synergie annuelle de 440 millions EUR d'ici 2026. Alphabet a rapporté que plus de deux cinquièmes de ses contrats de 2025 sont électriques, témoignant d'un pivot vers des portefeuilles zéro émission. L'investissement technologique se concentre sur la tarification pilotée par l'IA, l'analyse de l'état des batteries et les parcours clients axés sur le mobile.

Les opportunités de croissance dans les espaces non exploités résident dans les appels d'offres nationaux de location sociale, les contrats pilotes de camions à hydrogène et les offres groupées de location de recharge clé en main. Des perturbateurs tels que Onto et Finn proposent des modèles uniquement par abonnement qui privilégient la flexibilité mois par mois. Les acteurs établis répondent en lançant des produits à durée variable et en intégrant des plateformes télématiques qui associent la maintenance prédictive aux tableaux de bord de reporting carbone.

Les partenariats avec les constructeurs automobiles sont essentiels ; l'accord d'Arval avec BYD sécurise l'approvisionnement, tandis que l'accord de SIXT avec Stellantis verrouille la protection des prix et de la valeur résiduelle. La concentration du marché augmente mais reste modérée, présentant des opportunités d'entrée continues pour les spécialistes de niche.

Leaders du secteur européen de la location de véhicules électriques

LeasePlan

Arval

Ayvens

Volkswagen Financial Services

Sixt Leasing

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : BMW Group s'apprête à dévoiler sa plateforme technologique Neue Klasse, visant à soutenir environ 40 modèles nouveaux ou rénovés d'ici 2027. Cette démarche est stratégiquement conçue pour rivaliser avec les entreprises chinoises et positionner BMW comme un pionnier dans les véhicules entièrement électriques.

- Février 2025 : Transport & Environment a exhorté la Commission européenne à imposer des flottes d'entreprises 100 % zéro émission d'ici 2030 et l'électrification des véhicules lourds d'ici 2035.

- Janvier 2025 : Volkswagen, en partenariat avec Volkswagen Financial Services, a lancé une initiative de location spéciale baptisée « Drive electric – drive ID.3. » À partir de maintenant, les clients particuliers et certains locataires commerciaux peuvent accéder aux modèles ID.3 entièrement électriques, Pro et Pro S, à des mensualités nettement réduites. Cette offre attrayante s'étend également aux modèles en édition spéciale exclusive GOAL.

Périmètre du rapport sur le marché européen de la location de véhicules électriques

| Voitures particulières |

| Véhicules commerciaux |

| Véhicules électriques à batterie (VEB) |

| Véhicules électriques hybrides rechargeables (VEHR) |

| Véhicules électriques à pile à combustible (VEPC) |

| Clients individuels |

| Flottes d'entreprises |

| Agences gouvernementales |

| Plateformes de covoiturage et de livraison |

| Court terme (< 12 mois) |

| Moyen terme (1 à 3 ans) |

| Long terme (> 3 ans) |

| Allemagne |

| France |

| Royaume-Uni |

| Italie |

| Espagne |

| Reste de l'Europe |

| Par type de véhicule | Voitures particulières |

| Véhicules commerciaux | |

| Par type de propulsion | Véhicules électriques à batterie (VEB) |

| Véhicules électriques hybrides rechargeables (VEHR) | |

| Véhicules électriques à pile à combustible (VEPC) | |

| Par utilisateur final | Clients individuels |

| Flottes d'entreprises | |

| Agences gouvernementales | |

| Plateformes de covoiturage et de livraison | |

| Par durée | Court terme (< 12 mois) |

| Moyen terme (1 à 3 ans) | |

| Long terme (> 3 ans) | |

| Par géographie | Allemagne |

| France | |

| Royaume-Uni | |

| Italie | |

| Espagne | |

| Reste de l'Europe |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché européen de la location de véhicules électriques en 2025 ?

Le marché européen de la location de véhicules électriques s'élevait à 55,18 milliards USD en 2025 et devrait atteindre 129,09 milliards USD d'ici 2030.

Quel est le taux de croissance prévu pour la location de véhicules électriques en Europe ?

Le marché devrait se développer à un CAGR de 18,53 % entre 2025 et 2030.

Quel pays mène en volume de location régional ?

L'Allemagne était en tête avec une part de 26,17 % du total des contrats en 2024, aidée par une solide base de constructeurs automobiles nationaux et des incitations fiscales pour les voitures de société.

Quel segment connaît la croissance la plus rapide par type de propulsion ?

Les véhicules électriques à pile à combustible affichent le CAGR le plus élevé de 18,93 % jusqu'en 2030 en raison de leur adéquation aux cas d'usage longue distance et poids lourd.

Pourquoi les contrats de location à court terme gagnent-ils en faveur ?

Les cycles rapides de la technologie des batteries et l'incertitude sur la valeur résiduelle poussent de nombreuses flottes et consommateurs vers des contrats inférieurs à 12 mois, qui se développent à un CAGR de 18,94 %.

Dernière mise à jour de la page le: