Taille et Part du Marché des Aéronefs Commerciaux au Moyen-Orient et en Afrique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

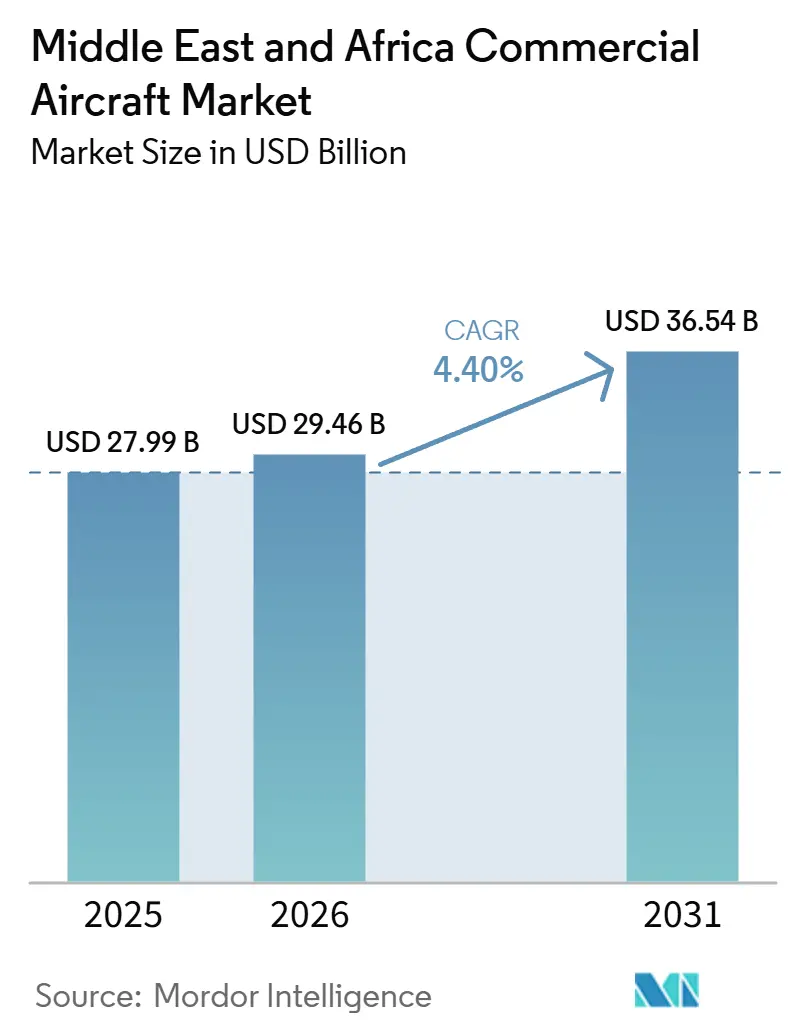

| Taille du marché de l'année de base (2025) | 27.99 Milliards de dollars |

| Taille du Marché (2026) | 29.46 Milliards de dollars |

| Taille du Marché (2031) | 36.54 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.40% CAGR |

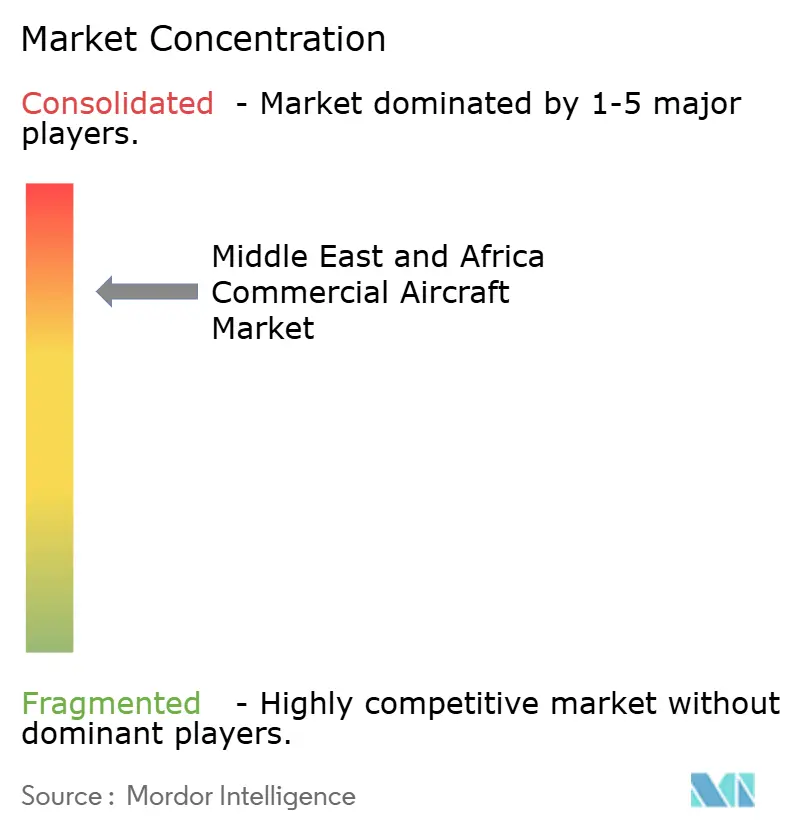

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Aéronefs Commerciaux au Moyen-Orient et en Afrique par Mordor Intelligence

La taille du marché des aéronefs commerciaux au Moyen-Orient et en Afrique devrait croître de 27,99 milliards USD en 2025 à 29,46 milliards USD en 2026, et est prévue pour atteindre 36,54 milliards USD d'ici 2031 à un CAGR de 4,40 % sur la période 2026-2031. Le marché s'éloigne de la conservation des flottes héritée de la période de crise pour s'orienter vers une expansion planifiée des flottes liée aux agendas nationaux de l'aviation, au développement des aéroports et aux cycles de développement des routes à plus long terme. La demande reste ancrée dans deux tendances parallèles : les compagnies aériennes du Golfe ajoutant des aéronefs à de grands systèmes de hubs, et les compagnies aériennes africaines ajoutant une capacité plus petite et plus flexible sur des routes domestiques et régionales plus étroites. Selon les Perspectives du Marché Commercial de Boeing publiées en 2025, les compagnies aériennes du Moyen-Orient auront besoin de 2 950 nouvelles livraisons d'aéronefs entre 2025 et 2044, dont 1 430 jets monocouloir et 1 370 jets gros-porteurs, ce qui soutient le long cycle de remplacement désormais évident dans toute la région.[1]Boeing, "Les compagnies aériennes du Moyen-Orient entrent dans une nouvelle ère de croissance alors que la flotte de la région sera plus que doublée d'ici 2044," Relations Investisseurs de Boeing, investors.boeing.com Le marché des aéronefs commerciaux au Moyen-Orient et en Afrique est également façonné par un accès inégal au financement, à la disponibilité des livraisons et à la préparation des aéroports selon les sous-régions. Ce mélange maintient les opportunités à un niveau élevé, mais signifie également que la croissance restera probablement concentrée parmi les compagnies aériennes et les pays capables de sécuriser simultanément des aéronefs, des capitaux et une infrastructure opérationnelle.

Points Clés du Rapport

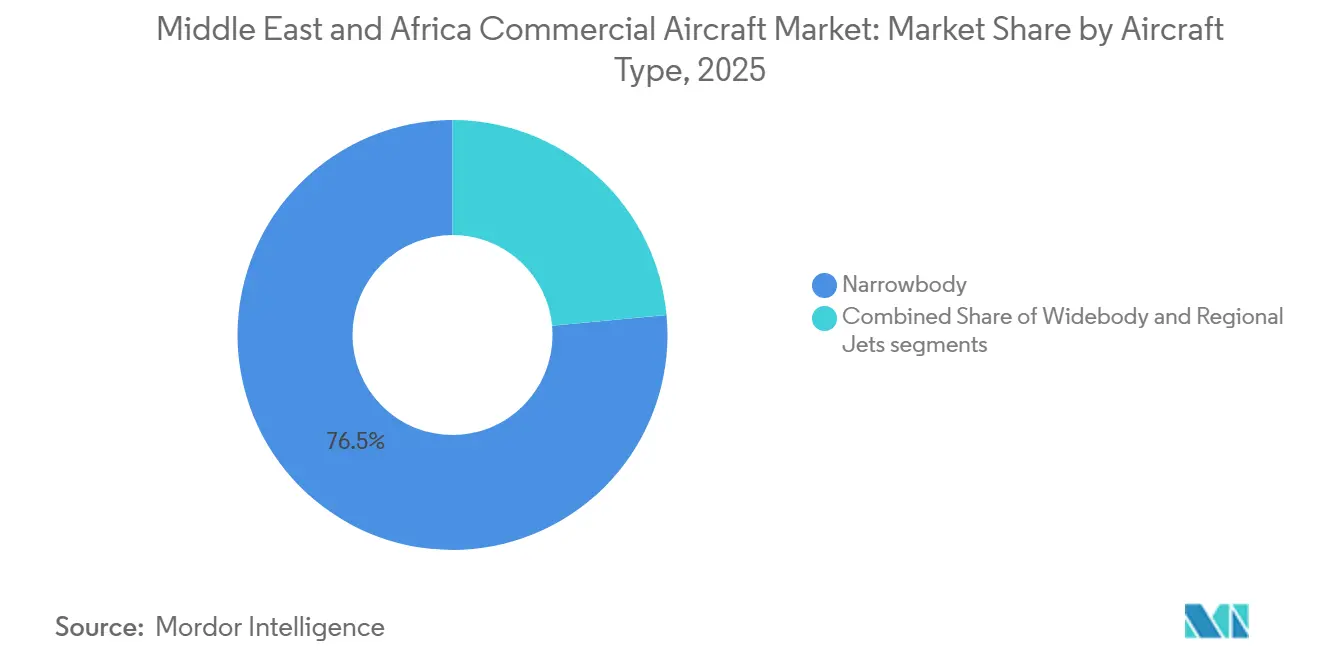

- Par type d'aéronef, les aéronefs monocouloir détenaient 76,49 % de la part du marché des aéronefs commerciaux au Moyen-Orient et en Afrique en 2025, et devraient également croître à un CAGR de 5,65 % jusqu'en 2031.

- Par application, les aéronefs passagers représentaient 90,34 % du marché en 2025, et devraient se développer à un CAGR de 5,35 % jusqu'en 2031.

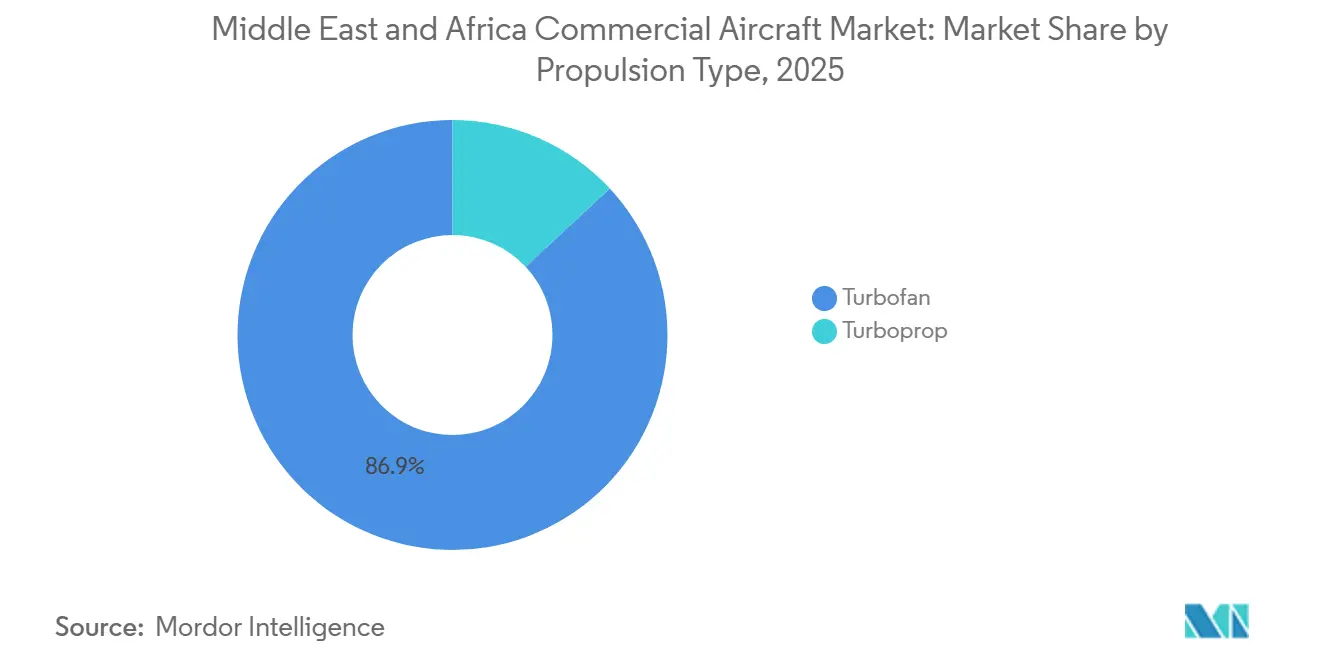

- Par type de propulsion, les aéronefs à turboréacteur représentaient 86,94 % du marché en 2025, tandis que les aéronefs à turbopropulseur devraient croître à un CAGR de 6,01 % jusqu'en 2031.

- Par composant, les structures de cellule détenaient 28,08 % du marché en 2025, tandis que l'avionique et les commandes de vol devraient croître à un CAGR de 5,23 % jusqu'en 2031.

- Par géographie, le Moyen-Orient représentait 52,41 % du marché en 2025, tandis que l'Afrique devrait croître à un CAGR de 6,54 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché des Aéronefs Commerciaux au Moyen-Orient et en Afrique

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Cycles de remplacement de flotte en hausse chez les compagnies aériennes du GCC | +1.20% | Cœur du GCC, Arabie Saoudite, Émirats Arabes Unis, Qatar, Koweït | Court terme (≤ 2 ans) |

| Expansion des réseaux à bas coût et monocouloir | +1.00% | Arabie Saoudite, Émirats Arabes Unis, Afrique du Sud, Afrique de l'Est | Court terme (≤ 2 ans) |

| Croissance du trafic de hub en sixième liberté à travers les pays du Golfe | +0.80% | Émirats Arabes Unis, Qatar, avec répercussions sur Bahreïn et Oman | Moyen terme (2-4 ans) |

| Ajout de capacité cargo pour le commerce électronique et les denrées périssables | +0.50% | Émirats Arabes Unis, Qatar, Égypte, Nigéria, Éthiopie | Moyen terme (2-4 ans) |

| La pression du CORSIA et de la consommation de carburant accélère l'adoption de nouveaux aéronefs | +0.40% | Cœur du GCC, avec répercussions de conformité vers l'Afrique du Nord et de l'Est | Long terme (≥ 4 ans) |

| Expansion des routes étroites en Afrique nécessitant des aéronefs de taille adaptée | +0.30% | Afrique subsaharienne, notamment la RDC, l'Éthiopie, l'Algérie, et les routes domestiques | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Hausse des Cycles de Remplacement de Flotte chez les Compagnies Aériennes du GCC

Les compagnies aériennes du GCC ont abordé 2025 avec des arguments plus solides en faveur du renouvellement que de la prolongation de la durée de vie, ce qui stimule l'activité d'approvisionnement sur le marché des aéronefs commerciaux au Moyen-Orient et en Afrique. flydubai a signé un accord historique pour 150 aéronefs A321neo en novembre 2025, devenant ainsi un nouveau client d'Airbus grâce à cette commande. Ce changement est important car le remplacement n'est plus uniquement lié à l'âge des aéronefs, mais aussi à l'efficacité énergétique, à l'économie des sièges et à la nécessité d'aligner les flottes des concurrents sur le coût par trajet. Le groupe Saudia a également annoncé une commande de 10 aéronefs A330-900 pour flyadeal en avril 2025, indiquant que le renouvellement dans le Golfe s'étend au-delà du simple remplacement monocouloir vers une planification de réseau long-courrier. En conséquence, le marché des aéronefs commerciaux au Moyen-Orient et en Afrique connaît une accélération des cycles de remplacement plutôt qu'une attente jusqu'à la fin des années 2020.

Croissance du Trafic de Hub en Sixième Liberté

La demande en gros-porteurs dans le Golfe repose toujours sur le modèle de hub de longue date qui achemine les passagers via quelques grands aéroports de correspondance, et cela continue de soutenir le marché des aéronefs commerciaux au Moyen-Orient et en Afrique. Boeing a déclaré en 2025 que les compagnies aériennes du Moyen-Orient auront besoin de 1 370 jets gros-porteurs d'ici 2044, ce qui est l'un des signes les plus clairs que le trafic de hub long-courrier reste profondément important dans la planification des flottes régionales. L'Arabie Saoudite pousse également un développement aéronautique plus large dans le cadre de Vision 2030, avec un objectif d'atteindre 330 millions de passagers aériens annuels d'ici 2030 grâce à la modernisation des aéroports et au développement des compagnies aériennes. Cette orientation politique soutient la croissance future des flottes non seulement pour les compagnies aériennes phares, mais aussi pour les nouvelles plateformes de capacité conçues pour concurrencer les flux intercontinentaux. Il en résulte un marché où l'expansion monocouloir dans les systèmes domestiques et régionaux peut coexister avec un investissement continu en gros-porteurs pour le trafic de correspondance long-courrier.

Expansion des Réseaux à Bas Coût et Monocouloir

La croissance des compagnies aériennes à bas coût (LCC) modifie la composition des aéronefs sur le marché des aéronefs commerciaux au Moyen-Orient et en Afrique, notamment en renforçant l'argument en faveur des opérations monocouloir à haute fréquence. Boeing a prévu que la capacité en sièges des LCC au Moyen-Orient atteindrait près de 25 % du total régional d'ici 2044, indiquant un rôle plus important pour les flottes monocouloir au fil du temps.[2]Boeing, "La hausse du trafic aérien passagers en Afrique selon Boeing stimulera la flotte de la région pour plus que doubler d'ici 2044," Salle de presse Boeing, boeing.mediaroom.com En Afrique, Boeing a également indiqué que 70 % des nouvelles livraisons commerciales jusqu'en 2044 devraient être des aéronefs monocouloir, ce qui soutient le même schéma dominé par les monocouloirs à partir d'un point de départ différent, car les opérateurs LCC et régionaux africains n'ajoutent pas seulement des services directs point à point ; ils créent également un trafic d'apport qui peut soutenir la connectivité des hubs du Golfe au fil du temps. Ce lien entre le développement des routes locales et la viabilité des correspondances long-courrier maintient les monocouloirs au cœur de la demande dans les deux sous-régions.

Ajout de Capacité Cargo pour le Commerce Électronique et le Fret

Le cargo représente une part plus faible de la valeur de la flotte que l'activité passagers. Cependant, il soutient toujours la demande d'aéronefs commerciaux au Moyen-Orient et en Afrique grâce à la viabilité des routes et à l'économie d'utilisation. L'IATA a rapporté que les compagnies aériennes africaines ont enregistré une croissance de 6 % en glissement annuel de la demande de fret aérien en 2025, faisant de l'Afrique le marché cargo régional à la croissance la plus rapide cette année-là.[3]Association Internationale du Transport Aérien, "La demande mondiale de fret aérien a atteint un volume record en 2025," Communiqué de presse de l'IATA, iata.org Cette croissance est importante car les revenus du fret peuvent améliorer l'économie des routes des aéronefs qui dépendraient autrement uniquement des rendements passagers. Elle soutient également l'argument en faveur d'une planification mixte de flotte passagers et cargo, notamment là où les longs secteurs ou les fréquences plus faibles rendent une utilisation complète plus difficile à atteindre. En pratique, la croissance du cargo renforce l'argument de la demande pour les aéronefs tout-cargo et les aéronefs passagers disposant d'une capacité utile de soute.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Les retards de livraison des aéronefs prolongent les délais de renouvellement des flottes | -0.80% | Mondial, concentré dans les compagnies aériennes du GCC et les nouvelles commandes africaines | Court terme (≤ 2 ans) |

| Pression financière libellée en USD sur les opérateurs africains | -0.60% | Afrique subsaharienne, Afrique du Nord, Algérie, Tanzanie, Mozambique | Moyen terme (2-4 ans) |

| Contraintes d'infrastructure et de piste au-delà des principaux hubs | -0.40% | Afrique subsaharienne, villes secondaires du Moyen-Orient et d'Afrique | Moyen terme (2-4 ans) |

| Pénuries de pilotes, d'équipages et de capacité de simulateurs | -0.50% | Moyen-Orient et Afrique de l'Est | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Retards de Livraison des Aéronefs Prolongeant les Délais de Renouvellement des Flottes

Un frein majeur au marché des aéronefs commerciaux au Moyen-Orient et en Afrique est le simple fait que les aéronefs sont plus difficiles à obtenir dans les délais prévus que les compagnies aériennes ne l'avaient anticipé. Les longues files de commandes chez les principaux équipementiers (OEM) allongent les délais de renouvellement, ce qui est particulièrement difficile pour les compagnies aériennes cherchant à se moderniser rapidement ou à lancer de nouvelles routes avec un type d'aéronef spécifique. Cela pousse certains opérateurs vers des prolongations de bail, des aéronefs d'occasion et des plans de flotte progressifs plutôt que vers la transition directe qu'ils préféraient initialement. Le problème est plus important dans cette région car les stratégies de nombreuses compagnies aériennes sont liées à des programmes d'expansion formels, de sorte que tout glissement de livraison peut également retarder les lancements de routes, les plans de dotation en personnel et l'utilisation des aéroports, maintenant la demande intacte mais ralentissant le rythme auquel cette demande se convertit en capacité de flotte active.

Pression Financière Libellée en USD sur les Compagnies Aériennes Africaines

La pression financière reste un obstacle structurel pour de nombreux opérateurs africains sur le marché des aéronefs commerciaux au Moyen-Orient et en Afrique. Les revenus des compagnies aériennes sont souvent générés en monnaies locales, tandis que les contrats de location d'aéronefs, les intrants de maintenance, les achats de carburant et les pièces de rechange sont largement liés à des obligations en USD. Ce décalage affaiblit les bilans, réduit les options de financement et limite la marge de manœuvre pour un renouvellement rapide des flottes, même lorsque la demande sur les routes s'améliore. Cela augmente également la perception du risque de location sur l'ensemble du continent, ce qui peut rendre les prix moins favorables même pour les opérateurs aux fondamentaux relativement plus solides. Il en résulte un marché où la croissance peut être réelle, mais la modernisation des flottes peut encore arriver par vagues irrégulières plutôt que dans un cycle de remplacement régulier.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type d'Aéronef : Les Monocouloirs Définissent l'Architecture Commerciale

Les aéronefs monocouloir représentaient 76,49 % du marché en 2025, ce qui en fait la plus grande catégorie d'aéronefs sur le marché des aéronefs commerciaux au Moyen-Orient et en Afrique. Le même segment devrait également enregistrer le CAGR le plus rapide à 5,65 % jusqu'en 2031, ce qui montre que le leadership actuel de la flotte devrait se poursuivre plutôt que s'inverser. Ce schéma reflète la réalité opérationnelle des deux sous-régions, où les vols court et moyen-courrier représentent encore la majeure partie de l'activité des routes et où l'économie monocouloir reste la plus flexible. Les perspectives 2025 de Boeing pour le Moyen-Orient pointaient vers 1 430 livraisons monocouloir jusqu'en 2044, renforçant le rôle à long terme des flottes monocouloir dans l'expansion régionale. Boeing a également indiqué que 70 % des nouvelles livraisons d'aéronefs africains jusqu'en 2044 seront des aéronefs monocouloir, ce qui soutient la même préférence d'aéronef du côté africain du marché. Le marché des aéronefs commerciaux au Moyen-Orient et en Afrique est donc façonné par une logique de flotte dominante : ajouter de la capacité avec des aéronefs pouvant desservir des liaisons domestiques denses, des services régionaux et des routes internationales à moindre risque.

Au sein de cette catégorie, la famille A321neo a pris un rôle stratégique plus fort car les compagnies aériennes peuvent l'utiliser à la fois pour des missions régionales standard et des routes étroites plus longues. L'accord de flydubai en 2025 pour 150 aéronefs A321neo a été l'un des signaux les plus clairs que le remplacement monocouloir est devenu central dans la stratégie de flotte dans le Golfe. Les aéronefs gros-porteurs jouent toujours un rôle nécessaire dans les hubs de correspondance du Golfe, mais leur rôle est plus concentré sur les routes trunk long-courrier et la connectivité intercontinentale. Les jets régionaux restent plus faibles en valeur, mais ils sont pertinents en Afrique, où certaines compagnies aériennes ont besoin d'un intermédiaire entre les turbopropulseurs et les monocouloirs plus grands. Le tableau complet est un marché monocouloir bifurqué, avec des opérateurs du Golfe utilisant des aéronefs pour une échelle à haute fréquence et des opérateurs africains les utilisant comme connecteurs sous-régionaux là où les aéronefs plus grands ne sont pas économiques.

Par Application : Dominance Passagers avec le Fret comme Facteur Structurel

Les opérations passagers représentaient 90,34 % du marché en 2025, les maintenant loin devant l'activité tout-cargo sur le marché des aéronefs commerciaux au Moyen-Orient et en Afrique. Les aéronefs passagers devraient également croître à un CAGR de 5,35 % jusqu'en 2031, faisant du segment d'application le plus important le plus dynamique. Ce résultat s'aligne avec la structure des compagnies aériennes de la région, où la croissance des réseaux, les objectifs de connectivité et les investissements aéroportuaires sont encore principalement centrés sur le transport de personnes plutôt que sur le seul cargo. Boeing a prévu que le trafic passagers de l'Afrique croîtra de 6 % par an jusqu'en 2044, soutenant une longue piste pour la croissance des flottes des compagnies aériennes sur le continent. Le marché des aéronefs commerciaux au Moyen-Orient et en Afrique reste donc fortement dominé par les passagers, même si l'économie du fret devient plus importante dans la planification des routes.

Les aéronefs tout-cargo sont beaucoup moins valorisés, mais ils ont un poids stratégique en améliorant la résilience du réseau et l'utilisation des aéronefs. Le rapport de l'IATA faisant état d'une croissance de 6 % du fret aérien pour les compagnies aériennes africaines en 2025 a montré que la demande de fret n'est pas une question secondaire, notamment dans les corridors où les revenus du cargo contribuent à soutenir des horaires plus étroits. C'est pourquoi certaines compagnies aériennes envisagent de plus en plus la planification passagers et fret ensemble plutôt que comme des décisions de flotte séparées. En pratique, le sous-segment tout-cargo contribue à stabiliser le système passagers plus large en améliorant la qualité des revenus sur les routes avec des schémas de demande moins réguliers. Le marché des aéronefs commerciaux au Moyen-Orient et en Afrique est toujours dominé par les aéronefs passagers. Néanmoins, le cargo est devenu une couche de soutien plus significative que sa seule part de valeur ne le suggérerait.

Par Type de Propulsion : Les Turbopropulseurs Comblent le Déficit de Connectivité de l'Afrique

Les aéronefs à turboréacteur ont dominé avec une part de 86,94 % en 2025, reflétant la large domination des flottes monocouloir et gros-porteurs à propulsion par réacteur dans toute la région. Les turbopropulseurs, cependant, devraient croître au CAGR le plus rapide, à 6,01 %, jusqu'en 2031, rendant la demande de propulsion plus mixte que la répartition actuelle des parts ne le suggère et signalant que le développement des routes africaines nécessite un ensemble plus large d'outils aéronautiques. ATR a déclaré que 40 % des paires de villes africaines clés manquaient encore de liaisons aériennes directes, et que 60 % des routes intra-africaines potentielles sont mieux desservies par des aéronefs de 70 sièges ou moins. Ce profil de route correspond bien à l'économie des turbopropulseurs et maintient le segment pertinent sur le marché des aéronefs commerciaux au Moyen-Orient et en Afrique.

Les turbopropulseurs correspondent également mieux aux réalités des pistes et des coûts dans les marchés africains secondaires que les jets plus grands. La présence régionale croissante d'ATR soutient l'idée que ces aéronefs restent utiles là où la densité de la demande est encore en développement et où les contraintes d'aérodrome restent importantes. Le cadre de planification de la navigation aérienne africaine de l'OACI pointe également vers un cycle d'amélioration plus long des infrastructures aéroportuaires et de navigation, ce qui soutient un déblocage progressif des routes plutôt qu'un passage immédiat à des aéronefs plus grands partout. Dans ce contexte, les turbopropulseurs comblent un véritable déficit de connectivité plutôt qu'un déficit temporaire. Le marché des aéronefs commerciaux au Moyen-Orient et en Afrique est donc toujours dominé par les turboréacteurs. Néanmoins, les gains futurs de connectivité dans certaines parties de l'Afrique continuent de créer de la place pour une croissance plus rapide des turbopropulseurs.

Par Composant : Les Mises à Niveau de l'Avionique Dépassent la Demande Structurelle

Les structures de cellule représentaient 28,08 % du marché en 2025, ce qui en fait le plus grand segment de composants sur le marché des aéronefs commerciaux au Moyen-Orient et en Afrique. Ce leadership est cohérent avec la concentration de valeur qui découle des nouvelles livraisons d'aéronefs, notamment là où les plateformes gros-porteurs et les grands programmes de flotte restent actifs. Les aéro-moteurs conservent également une position importante car les contrats de propulsion ont une valeur unitaire élevée dans les programmes monocouloir et gros-porteur. Dans le même temps, les dépenses en intérieur cabine et en divertissement en vol augmentent à mesure que les compagnies aériennes cherchent à différencier l'expérience passagers et à remettre à neuf les aéronefs pour des durées de service plus longues. Cette combinaison maintient la demande de composants large même lorsque les livraisons d'aéronefs elles-mêmes sont irrégulières.

L'avionique et les commandes de vol devraient croître au CAGR le plus rapide, à 5,23 %, jusqu'en 2031, ce qui en fait la catégorie de composants la plus dynamique de la période de prévision. Le marché des aéronefs commerciaux au Moyen-Orient et en Afrique connaît ce changement car les mises à niveau numériques comptent désormais à la fois pour la connectivité et pour la durée de vie utile plus longue des flottes existantes. SCIT Group et SKYFive Arabia ont signé des accords lors du Dubai Airshow 2025 avec des partenaires dont Nokia, Lufthansa Technik et Kontron pour construire un réseau de connectivité en vol air-sol à grande échelle dans la région. Cette initiative est importante car la croissance de l'avionique n'est plus uniquement liée aux nouvelles livraisons, mais aussi aux cycles de rétrofit et à la modernisation numérique des aéronefs en service. Il en résulte une composition de composants dans laquelle le matériel structurel reste le plus important, mais les systèmes électroniques à haute valeur ajoutée et les systèmes de commande gagnent des parts plus rapidement.

Analyse Géographique

Le Moyen-Orient représentait 52,41 % de la part du marché des aéronefs commerciaux au Moyen-Orient et en Afrique en 2025, ce qui le maintenait en tête de l'Afrique en valeur. Cette position reflète la concentration des investissements de flotte chez les compagnies aériennes du Golfe, le rôle long-courrier des hubs régionaux et le soutien politique désormais visible dans les programmes nationaux d'aviation. Boeing a prévu en 2025 que les compagnies aériennes du Moyen-Orient auront besoin de 2 950 nouvelles livraisons d'aéronefs d'ici 2044, soulignant l'ampleur du pipeline d'expansion de la flotte de la région. L'agenda Vision 2030 de l'Arabie Saoudite vise également 330 millions de passagers annuels d'ici 2030, ce qui soutient une demande soutenue en capacité aéroportuaire, en croissance des compagnies aériennes et en approvisionnement de flotte. Dans cet environnement, le Moyen-Orient bénéficie d'un meilleur accès aux capitaux, de plateformes de routes plus importantes et d'une planification de flotte plus prévisible que la plupart des sous-marchés africains.

Le Golfe reste également le centre de la pertinence des gros-porteurs dans la région, car le trafic de correspondance intercontinental dépend toujours de grandes flottes long-courrier et d'une infrastructure de hub majeure. Dans le même temps, la dynamique monocouloir de la région s'est approfondie à mesure que les compagnies aériennes développent leurs opérations court et moyen-courrier parallèlement à leurs systèmes long-courrier. L'accord de 150 aéronefs A321neo de flydubai et la commande A330-900 de flyadeal montrent que la croissance de la flotte du Golfe n'est plus confinée à un seul modèle d'exploitation ou à une seule famille d'aéronefs. Cela élargit la base de demande régionale et intègre l'expansion des LCC, hybrides et long-courrier dans une seule histoire géographique. Cela signifie également que le Moyen-Orient peut soutenir simultanément la demande d'aéronefs monocouloir et bimoteurs.

L'Afrique devrait croître au CAGR le plus rapide, à 6,54 %, de 2026 à 2031, ce qui en fait la géographie à la croissance la plus élevée sur le marché des aéronefs commerciaux au Moyen-Orient et en Afrique. Boeing a prévu que la flotte commerciale de l'Afrique plus que doublera pour atteindre 1 680 aéronefs d'ici 2044, avec une croissance annuelle du trafic passagers de 6 %, la plus rapide de toutes les régions mondiales. Boeing a également indiqué que 70 % des nouvelles livraisons africaines devraient être des aéronefs monocouloir, ce qui soutient l'idée que la croissance sera concentrée dans des ajouts de flotte pratiques et de taille adaptée plutôt que uniquement dans de grands programmes phares. Pourtant, cette croissance reste inégale car les infrastructures et le financement sont encore plus faibles en dehors d'un groupe limité de marchés aéronautiques leaders. Le ministère des Routes et des Transports du Kenya a indiqué que l'aéroport international Jomo Kenyatta (JKIA) a accueilli 8,93 millions de passagers en 2025, contre une capacité de conception de 7,5 millions, soulignant à quelle vitesse les goulots d'étranglement aéroportuaires peuvent contraindre l'absorption du trafic même là où la demande est déjà présente.

Paysage Concurrentiel

Le marché des aéronefs commerciaux au Moyen-Orient et en Afrique est consolidé au niveau des équipementiers (OEM), mais beaucoup moins au niveau des composants, des systèmes et des mises à niveau. Airbus et Boeing dominent la demande de nouveaux aéronefs dans la région car la plupart des grands programmes de flotte tournent encore autour de leurs plateformes monocouloir et gros-porteur. Les perspectives régionales 2025 de Boeing ont montré à quel point ce besoin à long terme reste profond, notamment dans les catégories monocouloir et gros-porteur au Moyen-Orient. Airbus a renforcé sa position régionale grâce à de grandes commandes, notamment l'accord de 150 A321neo de flydubai et la commande A330-900 annoncée pour flyadeal en 2025. Ces mouvements montrent que la concurrence est intense au sommet, mais reste limitée à un petit nombre de leaders en matière de cellules.

En dessous de la couche des équipementiers, le paysage concurrentiel devient plus spécialisé et plus fragmenté. ATR joue un rôle clair dans le développement des routes africaines plus petites car les turbopropulseurs restent la meilleure solution pour de nombreuses paires de villes mal desservies et les corridors à faible densité. Les fournisseurs de connectivité et d'avionique gagnent également en importance à mesure que la concurrence entre compagnies aériennes va au-delà de la propriété des aéronefs pour s'étendre à l'expérience à bord, aux systèmes numériques et à la rapidité des rétrofits. Les accords de connectivité 2025 de SCIT Group autour de SKYFive Arabia illustrent comment la région construit sa propre infrastructure numérique aéronautique plutôt que de s'appuyer uniquement sur des cadres de services importés. Cela crée de la place pour des entreprises qui ne sont peut-être pas en concurrence dans les cellules, mais peuvent néanmoins façonner les priorités d'achat des compagnies aériennes grâce à des programmes d'équipement et de mise à niveau. Le marché des aéronefs commerciaux au Moyen-Orient et en Afrique montre donc une forte concentration dans l'approvisionnement en cellules et une concurrence beaucoup plus large dans les couches de systèmes et de support.

La réglementation façonne également le positionnement concurrentiel, notamment là où la consommation de carburant et la conformité aux émissions influencent le calendrier de remplacement. Le cadre CORSIA de l'OACI fournit une raison supplémentaire aux compagnies aériennes de privilégier les aéronefs plus récents et les mises à niveau axées sur l'efficacité, notamment dans les pays déjà engagés dans le programme, favorisant ainsi les entreprises capables de combiner l'approvisionnement en aéronefs, les performances des moteurs, la capacité de rétrofit et l'efficacité opérationnelle en une seule proposition commerciale. Cela signifie également que la concurrence ne porte plus seulement sur les créneaux de livraison, mais sur la capacité des fournisseurs à aider les compagnies aériennes à atteindre leurs objectifs de coût, de réseau et de conformité. Le champ concurrentiel est donc étroit au sommet et stratifié en dessous, avec des leaders d'échelle dans la fabrication d'aéronefs et un groupe plus large de challengers dans les moteurs, l'avionique, les cabines et la connectivité numérique.

Leaders du Secteur des Aéronefs Commerciaux au Moyen-Orient et en Afrique

Airbus SE

The Boeing Company

Embraer S.A.

Safran SA

Avions de Transport Régional GIE

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2026 : Ethiopian Airlines a exercé des options pour l'achat de six B787-9 Dreamliners supplémentaires, portant sa commande ferme de B787 à 26 aéronefs, avec des livraisons à partir de 2028. La compagnie a simultanément avancé la construction du nouvel aéroport international de Bishoftu, conçu pour servir de hub continental à plusieurs pistes en concurrence avec les méga-aéroports du Golfe.

- Mars 2026 : Air Algérie a annoncé l'acquisition de 10 aéronefs B737 MAX 8 dans le cadre de son programme de modernisation de flotte, s'ajoutant à la commande de 16 ATR 72-600 passée plus tôt en 2025, signalant la stratégie de flotte à deux niveaux de l'Algérie : services internationaux à réacteur et connectivité domestique à turbopropulseur.

- Janvier 2026 : Ethiopian Airlines a signé pour 9 B787-9 supplémentaires et avait précédemment passé une commande ferme pour 11 engagements B737 MAX. Dans le même temps, la construction a officiellement commencé sur son nouveau hub aéroportuaire international de Bishoftu en dehors d'Addis-Abeba, un projet conçu pour gérer le trafic gros-porteur long-courrier à grande échelle.

Périmètre du Rapport sur le Marché des Aéronefs Commerciaux au Moyen-Orient et en Afrique

Ce rapport analyse le marché des aéronefs commerciaux au Moyen-Orient et en Afrique, en se concentrant sur la conception, la fabrication, l'assemblage, la livraison et le support après-vente des aéronefs à voilure fixe utilisés pour le transport de passagers et de cargo. L'étude inclut les aéronefs monocouloir, gros-porteurs et régionaux, couvrant à la fois les plateformes à réacteur et à turbopropulseur. Elle évalue les performances du marché dans les ventes d'équipements d'origine (OEM), le remplacement de flotte et l'expansion de capacité tirée par la demande des compagnies aériennes. L'analyse englobe l'ensemble de l'écosystème aéronautique, y compris les systèmes de cellule et de propulsion, l'avionique, les intérieurs de cabine et les offres de services intégrés, pour les installations en ligne de production et en rétrofit.

Le marché des aéronefs commerciaux au Moyen-Orient et en Afrique est segmenté par type d'aéronef, type de propulsion, application, composant et géographie. Par type d'aéronef, le marché est segmenté en monocouloir, gros-porteur et jets régionaux. Par application, le marché est segmenté en passagers et tout-cargo. Par type de propulsion, le marché est segmenté en turboréacteur et turbopropulseur. Par composant, le marché est segmenté en structures de cellule, aéro-moteurs, avionique et commandes de vol, intérieur cabine et IFEC, et autres composants. Le rapport couvre également les tailles de marché et les prévisions pour le marché des aéronefs commerciaux au Moyen-Orient et en Afrique dans dix pays de la région. Pour chaque segment, la taille du marché est fournie en termes de valeur (USD).

| Monocouloir |

| Gros-porteur |

| Jets Régionaux |

| Passagers |

| Tout-cargo |

| Turboréacteur |

| Turbopropulseur |

| Structures de Cellule |

| Aéro-moteurs |

| Avionique et Commandes de Vol |

| Intérieur Cabine et IFEC |

| Autres Composants |

| Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | |

| Qatar | |

| Koweït | |

| Israël | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Égypte | |

| Algérie | |

| Nigéria | |

| Reste de l'Afrique |

| Par Type d'Aéronef | Monocouloir | |

| Gros-porteur | ||

| Jets Régionaux | ||

| Par Application | Passagers | |

| Tout-cargo | ||

| Par Type de Propulsion | Turboréacteur | |

| Turbopropulseur | ||

| Par Composant | Structures de Cellule | |

| Aéro-moteurs | ||

| Avionique et Commandes de Vol | ||

| Intérieur Cabine et IFEC | ||

| Autres Composants | ||

| Par Géographie | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Qatar | ||

| Koweït | ||

| Israël | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Algérie | ||

| Nigéria | ||

| Reste de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des aéronefs commerciaux au Moyen-Orient et en Afrique en 2026 ?

La taille du marché des aéronefs commerciaux au Moyen-Orient et en Afrique devrait croître de 27,99 milliards USD en 2025 à 29,46 milliards USD en 2026, et est prévue pour atteindre 36,54 milliards USD d'ici 2031 à un CAGR de 4,40 % sur la période 2026-2031.

Quel type d'aéronef domine la demande dans la région ?

Les aéronefs monocouloir dominent avec 76,49 % de la demande en 2025 et devraient également afficher le CAGR le plus rapide à 5,65 % jusqu'en 2031.

Pourquoi l'Afrique croît-elle plus vite que le Moyen-Orient en matière de demande d'aéronefs commerciaux ?

L'Afrique devrait croître à un CAGR de 6,54 % car elle part d'une base plus faible, ajoute de la connectivité régionale et développe la capacité monocouloir sur des routes mal desservies.

Qu'est-ce qui soutient la demande en gros-porteurs dans le Golfe ?

La demande du Golfe est soutenue par le trafic de correspondance long-courrier et l'expansion des hubs, tandis que Boeing prévoit que les compagnies aériennes du Moyen-Orient auront besoin de 1 370 jets gros-porteurs d'ici 2044.

Quel domaine de composants connaît la croissance la plus rapide ?

L'avionique et les commandes de vol constituent le segment de composants à la croissance la plus rapide avec un CAGR de 5,23 %, soutenu par les cycles de rétrofit et les nouveaux déploiements de connectivité tels que le programme SKYFive Arabia.

Quel est le principal risque opérationnel pour les compagnies aériennes dans cette région ?

Les retards de livraison des aéronefs et la pression financière sont les deux principaux risques, car ils peuvent ralentir le renouvellement des flottes même lorsque la demande passagers et cargo reste ferme.

Dernière mise à jour de la page le: