Taille et part du marché des transformateurs au Moyen-Orient et en Afrique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

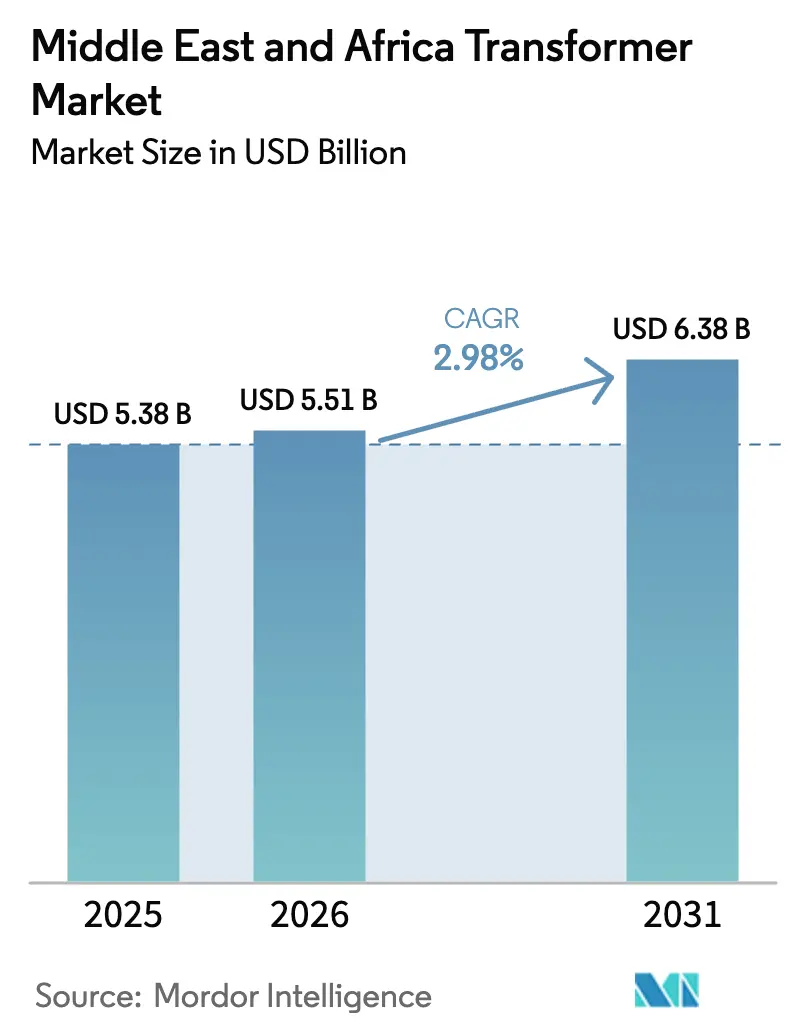

| Taille du marché de l'année de base (2025) | 5.38 Milliards de dollars |

| Taille du Marché (2026) | 5.51 Milliards de dollars |

| Taille du Marché (2031) | 6.38 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 2.98% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des transformateurs au Moyen-Orient et en Afrique par Mordor Intelligence

La taille du marché des transformateurs au Moyen-Orient et en Afrique devrait passer de 5,38 milliards USD en 2025 à 5,51 milliards USD en 2026 et atteindre 6,38 milliards USD d'ici 2031, avec un CAGR de 2,98 % sur la période 2026-2031.

Une croissance mesurée dissimule des mutations structurelles alors que les fonds souverains orientent les capitaux vers des mégaprojets de modernisation du réseau, tandis que les budgets des services publics restent sensibles aux cycles des prix du pétrole. La demande spécialisée en haute tension augmente fortement autour d'investissements phares tels que NEOM en Arabie saoudite, où les stations de conversion et les liaisons HVDC supplantent les extensions de distribution conventionnelles.[1]Freshfields, "Infrastructures en perspective — Tendances MENA," freshfields.com Les défis de la chaîne d'approvisionnement intensifient cette dynamique ; Hitachi Energy avertit que les nouvelles unités de classe puissance affichent désormais des délais de livraison de trois ans, incitant les services publics à sur-commander et les acteurs régionaux à localiser la production.[2]POWER Magazine, "Capteur numérique pour la gestion des actifs," powermag.com Parallèlement, les conceptions refroidies par air gagnent du terrain dans les quartiers urbains denses et les centres de données hyperscale, reflétant à la fois le renforcement des réglementations environnementales et la nécessité d'équipements compacts.

Principaux enseignements du rapport

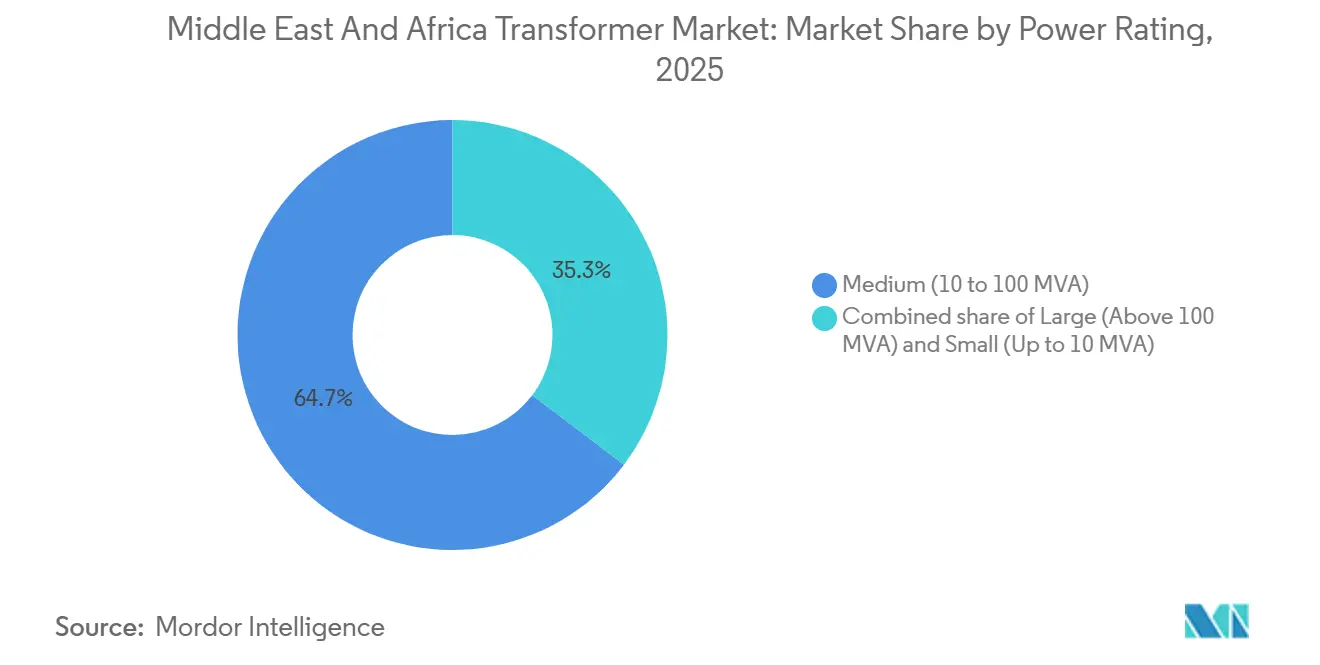

- Par puissance nominale, les transformateurs de puissance moyenne ont représenté 64,7 % de la part de marché des transformateurs au Moyen-Orient et en Afrique en 2025, tandis que les grandes unités de plus de 100 MVA devraient progresser à un CAGR de 4,9 % jusqu'en 2031.

- Par type de refroidissement, les conceptions refroidies à l'huile ont représenté 84,3 % du chiffre d'affaires en 2025 ; les variantes refroidies par air devraient afficher le CAGR le plus rapide à 5,2 % jusqu'en 2031.

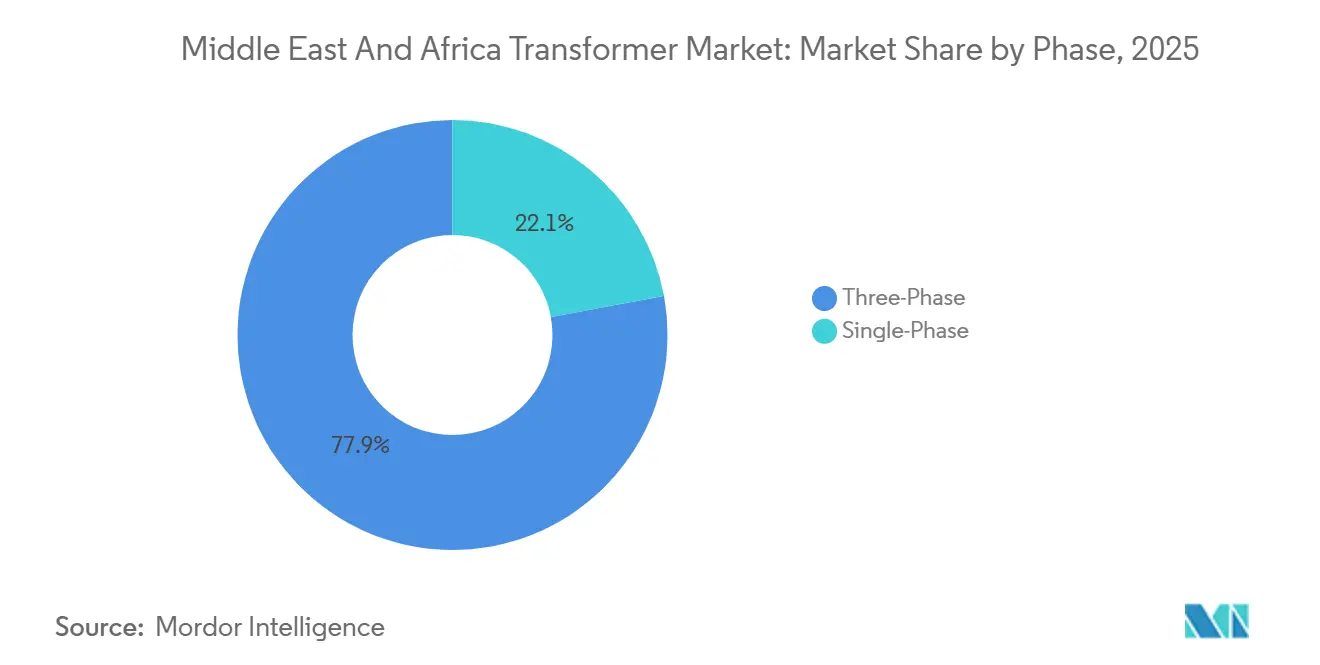

- Par phase, les unités triphasées ont dominé avec une part de 77,9 % en 2025 et sont en bonne voie pour un CAGR de 3,6 %, dépassant les remplacements monophasés.

- Par type de transformateur, les transformateurs de puissance ont représenté 60,0 % de la part en 2025 ; les transformateurs de distribution croîtront plus rapidement à 4,5 % jusqu'en 2031 grâce à l'électrification du dernier kilomètre au Nigéria et dans les districts périurbains du Golfe.

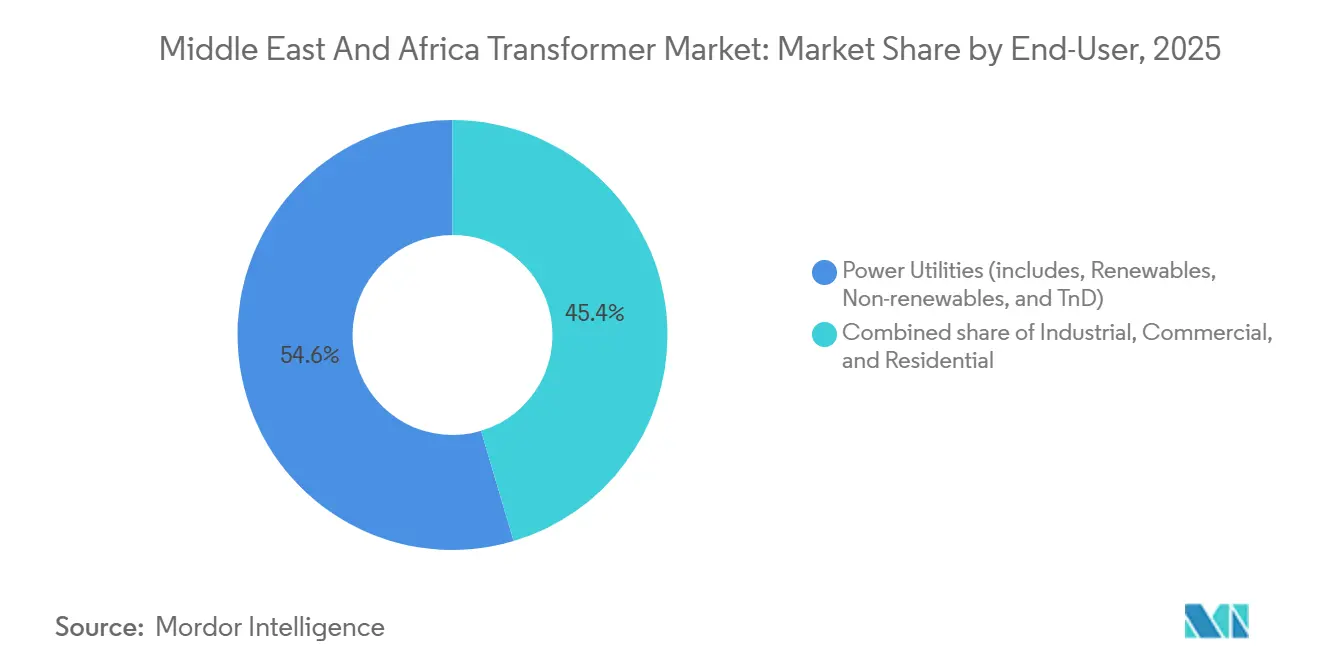

- Par utilisateur final, les services publics d'électricité ont représenté 54,6 % de la demande de 2025, tandis que les acheteurs industriels devraient enregistrer le CAGR le plus élevé à 4,7 % sur les investissements à forte intensité de procédés dans les secteurs minier, pétrochimique et du dessalement.

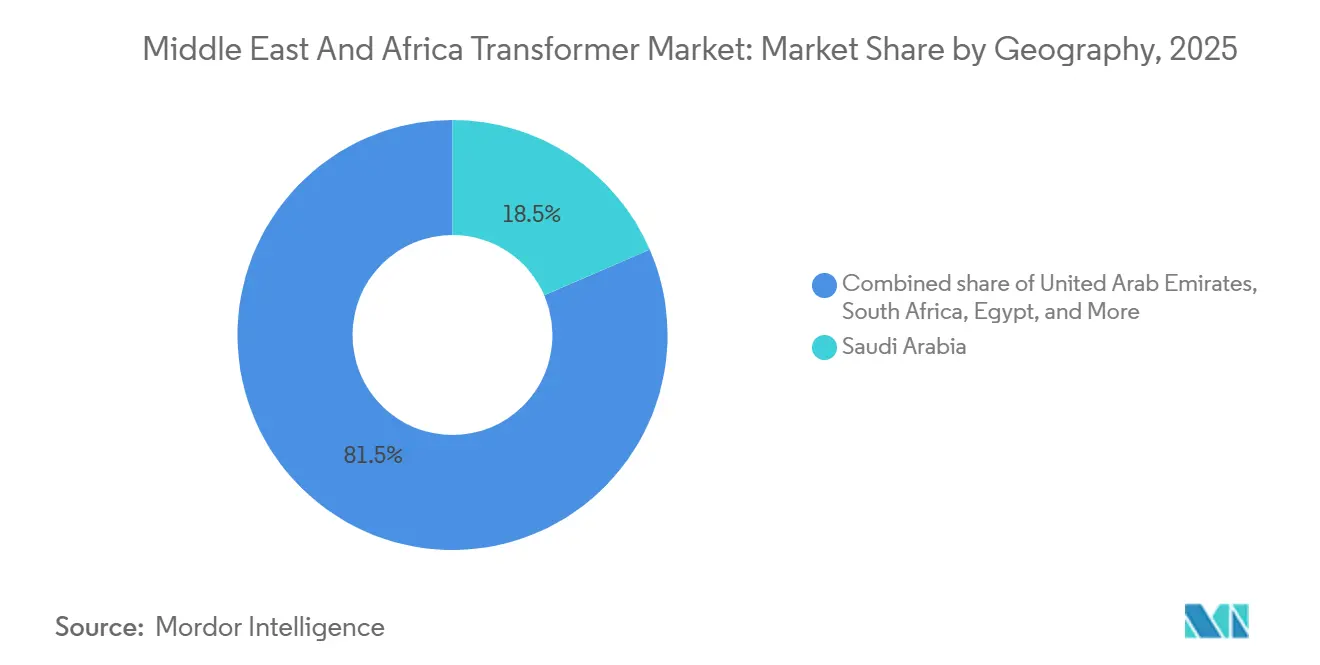

- Par géographie, l'Arabie saoudite a dominé le marché des transformateurs au Moyen-Orient et en Afrique avec une part de 18,5 % en 2025 ; l'Égypte devrait enregistrer le CAGR le plus fort à 5,3 % jusqu'en 2031 alors qu'elle prépare son réseau à absorber 20 GW d'énergies renouvelables.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des transformateurs au Moyen-Orient et en Afrique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Énergies renouvelables à grande échelle stimulant l'expansion du réseau | +1.2% | Arabie saoudite, Émirats arabes unis, Égypte, Afrique du Sud | Moyen terme (2 à 4 ans) |

| Hausse de la demande urbaine en électricité | +0.8% | Émirats arabes unis, Égypte, Nigéria | Long terme (≥ 4 ans) |

| Programmes de modernisation du réseau financés par l'État | +0.9% | Arabie saoudite, Égypte, Qatar | Moyen terme (2 à 4 ans) |

| Investissements dans les micro-réseaux liés à l'exploitation minière | +0.4% | Afrique du Sud, Afrique de l'Ouest | Court terme (≤ 2 ans) |

| Électrification des usines de dessalement | +0.3% | Arabie saoudite, Émirats arabes unis | Moyen terme (2 à 4 ans) |

| Liaisons HVDC transfrontalières | +0.5% | Corridor Égypte–Arabie saoudite, CCG | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Énergies renouvelables à grande échelle stimulant l'expansion du réseau

Le Fonds d'investissement public d'Arabie saoudite a alloué 50 milliards USD au solaire et à l'éolien dans le cadre de Vision 2030, un engagement qui accélère les commandes de transformateurs élévateurs et de dispositifs de puissance réactive sur chaque nouveau site de production.[3]Municipalité de Dubaï, "Mise à jour du code de construction 2024," dm.gov.ae La centrale photovoltaïque Al Dhafra de 2 GW aux Émirats arabes unis utilise 180 unités sur socle notées 33/0,4 kV pour acheminer la production des onduleurs vers le réseau principal à 400 kV.[4]Fonds d'investissement public, "Allocations renouvelables Vision 2030," pif.gov.sa Le complexe de Benban en Égypte a sourcé des ensembles clés en main auprès de fournisseurs asiatiques, à des prix inférieurs de 15 % à ceux des homologues européens, intensifiant la pression sur les marges des équipementiers occidentaux. Le cycle IPP 2024 d'Afrique du Sud a ajouté 27 projets, chacun nécessitant des transformateurs à changeur de prises approuvés par Eskom capables de résister aux fluctuations de fréquence liées au charbon. La conformité à la norme IEC 60076-16 pour les applications éoliennes est désormais intégrée dans la plupart des appels d'offres, éliminant les fournisseurs sans laboratoires accrédités.

Hausse de la demande urbaine en électricité

La population de Dubaï a dépassé 3,6 millions d'habitants en 2025, poussant la charge de pointe estivale à 13,5 GW et incitant la DEWA à construire 42 nouveaux postes 132/11 kV d'ici 2026. Chaque site installe deux transformateurs de 90 MVA avec changeurs de prises en charge pour la redondance et un contrôle de tension de ±5 % lors des pics de climatisation. Les extensions du métro du Caire nécessitent des transformateurs redresseurs de 25 MVA à chaque sous-station de traction pour alimenter le matériel roulant en courant continu 1,5 kV. Lagos s'attaque à des pertes de distribution de 30 % avec des unités intelligentes équipées de capteurs compatibles avec la suite EcoStruxure de Schneider Electric. Les villes secondaires telles que Djeddah, Charjah et Alexandrie passent des alimentateurs informels à des transformateurs sur socle ou en chambre souterraine adaptés aux emprises encombrées.

Programmes de modernisation du réseau financés par l'État

Saudi Electricity Company a réservé 28 milliards SAR (7,5 milliards USD) en 2024 pour remplacer les lignes 115 kV vétustes par des postes numériques 380 kV, retirant environ 1 200 transformateurs mis en service avant 2005. L'Égypte a obtenu 600 millions EUR de la BERD pour renforcer les corridors d'Assouan à la Méditerranée, en spécifiant une surveillance des décharges partielles et des ports DGA supplémentaires. Kahramaa au Qatar a passé une commande de 1,2 milliard QAR pour 18 postes équipés d'appareillages sans SF₆ et de transformateurs remplis d'ester conformes à sa feuille de route carbone 2030. Dans l'ensemble, ces programmes valorisent les jumeaux numériques et l'analytique, récompensant les équipementiers dotés de logiciels intégrés.

Investissements dans les micro-réseaux liés à l'exploitation minière

La ceinture platinifère d'Afrique du Sud et le corridor aurifère d'Afrique de l'Ouest ont eu recours à des transformateurs conteneurisés de 5 à 25 MVA alimentant le transport autonome et la ventilation sans extension complète du réseau. La mobilité, la certification IECEx et la relocalisation rapide importent davantage que le prix le plus bas. Siemens a livré un poste mobile 132/33 kV à la nouvelle capitale administrative de l'Égypte en 2025, réduisant les travaux sur site de 14 mois à 8 semaines. La série sèche 11 kV approuvée IECEx d'Eaton répond désormais aux puits riches en méthane où les équipements remplis d'huile sont inacceptables. Les prix élevés du cuivre maintiennent des taux de location attractifs, offrant aux loueurs spécialisés la possibilité d'élargir leurs flottes.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Réductions des dépenses d'investissement des services publics liées au prix du pétrole | -0.9% | Arabie saoudite, Émirats arabes unis, Qatar, Nigéria | Court terme (≤ 2 ans) |

| Importations asiatiques à bas coût intensifiant la pression sur les prix | -0.7% | À l'échelle régionale | Moyen terme (2 à 4 ans) |

| Pénurie de main-d'œuvre qualifiée en maintenance | -0.3% | Arabie saoudite, Émirats arabes unis, Afrique du Sud | Long terme (≥ 4 ans) |

| Goulots d'étranglement dans l'approvisionnement en résine pour les unités de type sec | -0.2% | Émirats arabes unis, Qatar | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Réductions des dépenses d'investissement des services publics liées au prix du pétrole

Le Brent a atteint en moyenne 72 USD le baril au premier trimestre 2025, incitant Saudi Aramco Power et Abu Dhabi National Energy à reporter les attributions de postes non critiques jusqu'à un an. Les données historiques montrent une corrélation de 0,6 entre les recettes pétrolières trimestrielles et les dépenses des services publics du CCG, avec un décalage de deux trimestres. Le Nigéria a subi la même pression, reportant 14 projets et laissant 8,2 GW de production en attente. La demande différée resurgit généralement une fois que le pétrole se stabilise au-dessus de 80 USD, mais le choc à court terme réduit le taux d'utilisation des usines et accroît les besoins en fonds de roulement des équipementiers.

Importations asiatiques à bas coût intensifiant la pression sur les prix

Les exportateurs chinois ont expédié pour 64,6 milliards CNY (9,1 milliards USD) de transformateurs en 2025, dont 22 % ont atterri sur le marché des transformateurs au Moyen-Orient et en Afrique. La dépréciation du won permet aux fabricants coréens de sous-enchérir les concurrents européens de 12 à 18 % sur les unités ≤ 50 MVA. Les services publics divisent désormais les appels d'offres en lots « technologiquement critiques » réservés aux titulaires certifiés IEC et en lots de produits courants ouverts à tous, produisant une courbe de prix à deux niveaux. Les règles de contenu local de 30 % en Arabie saoudite et de 25 % aux Émirats arabes unis atténuent l'impact, mais les équipementiers asiatiques ripostent par des coentreprises telles que Mitsubishi Electric-Alfanar.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par puissance nominale : les grandes unités ancrent les mégaprojets

Les grands transformateurs d'une puissance supérieure à 100 MVA constituent le maillon critique entre les parcs solaires à l'échelle du gigawatt, les terminaux HVDC et les réseaux nationaux au sein du marché des transformateurs au Moyen-Orient et en Afrique. Le segment devrait croître à 4,9 %, dépassant la trajectoire globale à mesure que les corridors Égypte–Arabie saoudite, CCG et Éthiopie–Kenya ajoutent de la capacité de conversion. Les unités de puissance moyenne détiennent la plus large empreinte, sécurisant 64,7 % de la demande de 2025. Leurs conceptions standardisées attirent des offres asiatiques agressives, comprimant les marges mais permettant un déploiement rapide des alimentateurs de distribution et des usines industrielles de niveau intermédiaire. NEOM seul pourrait absorber 180 grands transformateurs d'ici 2030, concentrant les achats dans une poignée d'appels d'offres de grande envergure.

L'adoption de châssis préassemblés en usine et de postes mobiles raccourcit les délais de livraison et redirige une partie des dépenses d'investissement vers les services d'intégration. Le déploiement en huit semaines de Siemens pour la nouvelle capitale de l'Égypte a mis en évidence un gain de délai de mise sous tension que les services publics valorisent de plus en plus. La validation IEC 60076-57 et l'endurance aux harmoniques constituent désormais le ticket d'entrée pour tout équipementier sollicitant des commandes supérieures à 300 MVA. Seuls six à huit fournisseurs dans le monde satisfont à cette exigence, isolant effectivement le premier niveau de la concurrence par les prix.

Par type de refroidissement : les priorités de sécurité propulsent l'adoption des transformateurs de type sec

Les conceptions remplies d'huile ont conservé une part de chiffre d'affaires de 84,3 % en 2025, privilégiées pour leur marge thermique et leur coût initial plus faible dans les cours extérieures à travers le marché des transformateurs au Moyen-Orient et en Afrique. Pourtant, les codes d'incendie municipaux de Dubaï, Doha et Riyad orientent les postes fermés, les hôpitaux et les salles de données vers la technologie à résine coulée à un CAGR soutenu de 5,2 %. La règle de la Municipalité de Dubaï de 2024 interdisant les unités immergées dans l'huile au-dessus du 20e étage a immédiatement orienté 35 % des nouveaux projets de grande hauteur vers des solutions de type sec.

Les écarts d'efficacité se sont réduits à 0,3 point de pourcentage, réduisant la pénalité du coût total de possession qui freinait autrefois l'adoption. Les hybrides à fluide ester semblent destinés à occuper les deux camps, offrant une résistance au feu avec un refroidissement liquide. Le projet pilote à l'ester de Saudi Electricity Company en 2024 à Riyad a enregistré des enroulements 15 % plus froids et zéro alarme de décharge partielle sur 18 mois. Les références à la norme NFPA 70 s'infiltrent dans les codes du Golfe, présageant des mandats formels d'ici 2028.

Par phase : la préférence pour le triphasé reflète les schémas de charge industrielle

Les transformateurs triphasés ont représenté 77,9 % des expéditions de 2025 et devraient afficher une croissance de 3,6 % jusqu'en 2031 à mesure que les clusters industriels, les usines de dessalement et les terminaux HVDC exigent une puissance équilibrée. Les unités monophasées persistent dans l'électrification rurale, l'Égypte ayant déployé 48 000 appareils sur poteau en 2024. Cependant, l'urbanisation croissante et l'accès quasi total des ménages dans le Golfe restreignent ce sous-segment.

Les centres industriels de Jubail, Yanbu et Ras Al-Khair s'appuient sur des réseaux dédiés 380/132 kV abritant des dizaines de transformateurs triphasés de 50 à 150 MVA. La densité de puissance supérieure et l'équilibre de phase inhérent maintiennent le triphasé comme choix par défaut pour les puissances nominales supérieures à 100 kVA, permettant aux équipementiers de regrouper la surveillance numérique et les contrats de service qui augmentent la valeur du cycle de vie.

Par type de transformateur : les unités de distribution dominent en volume, les services publics ancrent la valeur

Les transformateurs de puissance ont capté 60,0 % des dépenses de 2025 alors que les services publics saoudiens, égyptiens et sud-africains ont renforcé leurs réseaux dorsaux pour absorber l'intermittence des énergies renouvelables. Pourtant, les unités de distribution afficheront le CAGR plus rapide de 4,5 % grâce au programme d'électrification du Nigéria et à l'étalement urbain mixte dans les banlieues du Golfe. Les unités standard de 1 MVA sur socle provenant d'usines chinoises arrivent à 8 000–10 000 USD, sous-cotant les prix européens jusqu'à 35 %. Les équipementiers en concurrence ici doivent miser sur la rapidité logistique, le service de garantie et la conformité au contenu local pour défendre leur part.

Les achats de classe puissance restent dominés par des spécifications strictes, des essais de type et des services à long terme, créant des flux de revenus plus stables. L'attribution de 180 millions EUR à Siemens pour 24 unités de 250 MVA en Égypte a reposé sur l'analytique des jumeaux numériques plutôt que sur le prix affiché.

Par utilisateur final : la demande industrielle réduit l'écart avec les services publics

Les services publics ont consommé 54,6 % des livraisons de 2025, mais les acheteurs industriels, tels que la pétrochimie, l'exploitation minière et le dessalement, devraient se développer à un rythme de 4,7 % jusqu'en 2031. Le complexe Jafurah de Saudi Aramco nécessite 42 transformateurs 33/6,6 kV pour les compresseurs et les réfrigérants. Les mines de platine sud-africaines électrifient le transport souterrain pour réduire le diesel et les émissions, nécessitant des transformateurs certifiés IECEx que peu de fournisseurs proposent. La croissance des centres de données d'Abu Dhabi à Nairobi favorise les unités de type sec ou remplies d'ester avec une redondance N+1 et des capteurs à fibre intégrés, des créneaux où Schneider Electric et Eaton occupent des positions bien établies.

Analyse géographique

L'Arabie saoudite a dominé le marché des transformateurs au Moyen-Orient et en Afrique avec une tranche de revenus de 18,5 % en 2025, portée par les mégaprojets Vision 2030 et un maillage 380 kV reliant les pôles industriels aux centres de charge occidentaux. L'usine de Dammam de Hitachi Energy, d'une valeur de 200 millions USD, active depuis mi-2024, réduit les délais de livraison à 28 semaines et sécurise des points bonus de contenu local.

L'Égypte est sur une trajectoire de CAGR plus rapide à 5,3 % alors que le service public national prépare le réseau à accepter 20 GW de solaire et d'éolien d'ici 2030, réduisant les pertes techniques de 22 % à 12 %. Le mix couvre les renforcements du réseau dorsal 500 kV et les extensions de distribution pour la nouvelle capitale administrative et la zone industrielle de Suez.

Les Émirats arabes unis combinent des cadres matures à Abu Dhabi et Dubaï avec une demande en greenfield le long de la côte. Le budget 2025 de la DEWA de 7,8 milliards AED a réservé 28 % aux équipements de transport soutenant une ambition d'énergie 100 % propre. Le Qatar fait dépendre la demande de transformateurs de la production de GNL ; l'expansion de North Field South nécessitera 34 unités 132/33 kV d'ici 2030.

Les insuffisances de transport d'Afrique du Sud limitent la production d'électricité à 22 GW malgré 30 GW installés ; Eskom compte 18 % de transformateurs dépassant 40 ans de vie. Le potentiel du Nigéria est bloqué par des déficits tarifaires, bien que la loi sur l'électricité de 2024 ouvre l'investissement privé dans les réseaux de transport. Le Maroc, le Kenya, le Ghana et les petits États du Golfe complètent le reste du segment MEA, où les mini-réseaux financés par des donateurs et l'exploitation minière génèrent des volumes irréguliers et spécifiques aux projets.

Paysage concurrentiel

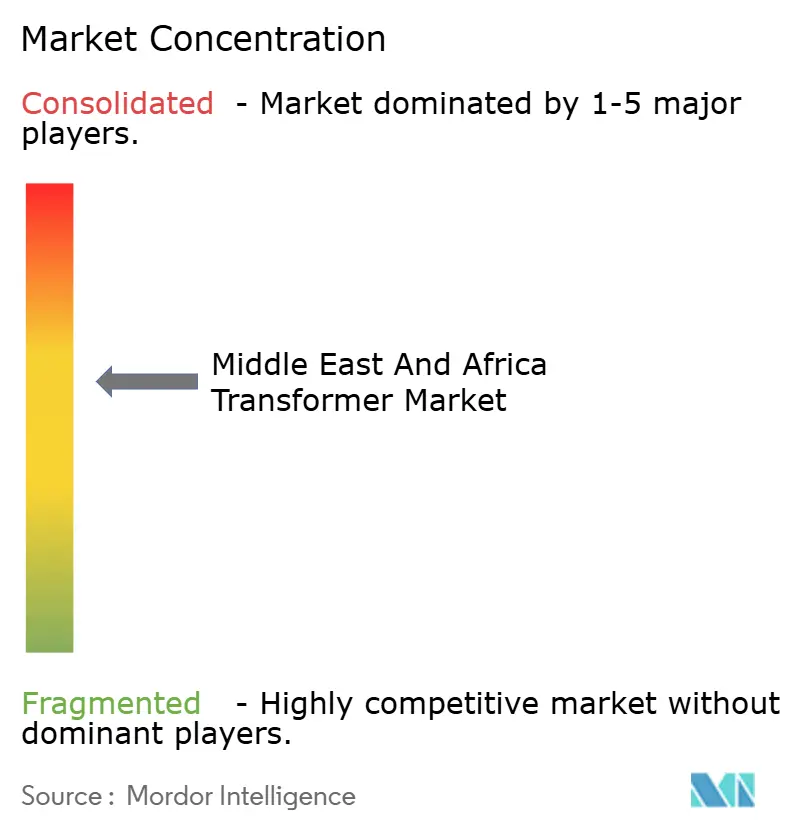

La concentration du marché est modérée. Les cinq premiers équipementiers, Hitachi Energy, Siemens, ABB, GE, Schneider Electric, ont capté 42 % du chiffre d'affaires du segment transport en 2025, mais seulement 18 % du volume de distribution banalisé. Les acteurs mondiaux mettent l'accent sur des propositions à forte intensité de services et à activation numérique, tandis que les fabricants régionaux et les entrants asiatiques privilégient le prix et la rapidité de livraison. L'usine saoudienne de Hitachi Energy illustre pourquoi la localisation débloque à la fois des avantages en termes de délais et de politique.

Les challengers asiatiques exploitent les crédits à l'exportation et l'arbitrage de devises. Les offres chinoises assorties de conditions de paiement différé sont difficiles à refuser pour les services publics à court de liquidités, forçant les équipementiers occidentaux soit à s'aligner sur le financement, soit à se repositionner vers les services de cycle de vie. Le portail ABB Ability TRAFCOM surveille en temps réel l'analyse des gaz dissous et les températures des enroulements, prolongeant la durée de vie des actifs de 15 à 20 % et générant des revenus récurrents ABB.COM. Le Sensformer de Siemens intègre des fibres optiques qui ont signalé des points chauds suffisamment tôt pour remporter un appel d'offres à prix premium en Égypte en 2024.

Les futures batailles de parts de marché reposeront davantage sur l'analytique des données, la maintenance prédictive et les écosystèmes logiciels que sur l'ingénierie cuivre-acier de base. Les fabricants locaux pourraient trouver des niches gagnantes dans les micro-réseaux miniers et les châssis de dessalement où la flexibilité de l'ingénierie à la commande prime sur l'échelle mondiale. À mesure que les jumeaux numériques s'infiltrent dans les spécifications d'achat, les équipementiers qui associent le matériel aux diagnostics en nuage semblent les mieux placés pour distancer les fabricants purs.

Leaders du secteur des transformateurs au Moyen-Orient et en Afrique

Siemens AG

General Electric Company

Toshiba Corporation

Eaton Corporation Plc

HD HYUNDAI ELECTRIC CO. LTD.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Février 2026 : GE Vernova a finalisé l'acquisition de Prolec GE, renforçant ses capacités de fabrication de transformateurs et son portefeuille mondial d'équipements de réseau. Bien que principalement axée sur l'Amérique du Nord, cette acquisition renforce la capacité de GE Vernova à répondre à la demande croissante de transformateurs sur les marchés émergents du Moyen-Orient et d'Afrique grâce à une capacité de production accrue et à une diversification des produits.

- Mars 2025 : TCL a lancé TCL SunPower Global, axé sur l'Europe, le Moyen-Orient et l'Afrique avec des solutions solaires de marque SunPower. Cette initiative soutient indirectement la demande de transformateurs dans la région MEA en facilitant le déploiement régional du photovoltaïque solaire, qui nécessite des transformateurs élévateurs/abaisseurs connectés au réseau et d'autres équipements électriques d'équilibre du système.

- Mars 2025 : Saudi Power Transformers Company a remporté un contrat de 129,3 millions SAR pour concevoir et fournir des transformateurs pour un important projet EPC saoudien. Cet accord de 18 mois renforce le rôle de l'Arabie saoudite en tant que pôle clé de fabrication de transformateurs pour les projets d'expansion du réseau à travers le Moyen-Orient et l'Afrique.

- Février 2024 : Elsewedy Electric a lancé de nouveaux transformateurs de distribution immergés dans l'huile en Égypte, offrant une gamme complète de 50 kVA à 15 MVA à 36 kV, comprenant des unités hermétiquement scellées, à conservateur, sur poteau, sur grille, écologiques, intelligentes et à applications spéciales. Les produits visent à stimuler la fabrication locale de transformateurs, à réduire les importations et à soutenir les efforts de modernisation du réseau en Égypte.

Périmètre du rapport sur le marché des transformateurs au Moyen-Orient et en Afrique

Un transformateur est un dispositif de transfert d'énergie électrique qui élève ou abaisse la tension d'un circuit à courant alternatif vers un ou plusieurs autres circuits.

Le rapport sur le marché des transformateurs au Moyen-Orient et en Afrique est segmenté par puissance nominale, type de refroidissement, phase, type de transformateur, utilisateur final et géographie. Par puissance nominale, le marché est segmenté en grande (supérieure à 100 MVA), moyenne (10 à 100 MVA) et petite (jusqu'à 10 MVA). Par type de refroidissement, le marché est segmenté en refroidi par air et refroidi à l'huile. Par phase, le marché est segmenté en monophasé et triphasé. Par type de transformateur, le marché est segmenté en transformateurs de puissance et transformateurs de distribution. Par utilisateur final, le marché est segmenté en services publics d'électricité, industriel, commercial et résidentiel. Par géographie, le marché couvre l'Arabie saoudite, les Émirats arabes unis, le Qatar, l'Afrique du Sud, l'Égypte, le Nigéria, le reste du Moyen-Orient et l'Afrique. Pour chaque segment, la taille du marché et les prévisions sont basées sur le chiffre d'affaires (milliards USD).

| Grande (supérieure à 100 MVA) |

| Moyenne (10 à 100 MVA) |

| Petite (jusqu'à 10 MVA) |

| Refroidi par air |

| Refroidi à l'huile |

| Monophasé |

| Triphasé |

| Puissance |

| Distribution |

| Services publics d'électricité (comprend les énergies renouvelables, non renouvelables et le transport et distribution) |

| Industriel |

| Commercial |

| Résidentiel |

| Arabie saoudite |

| Émirats arabes unis |

| Qatar |

| Afrique du Sud |

| Égypte |

| Nigéria |

| Reste du Moyen-Orient et de l'Afrique |

| Par puissance nominale | Grande (supérieure à 100 MVA) |

| Moyenne (10 à 100 MVA) | |

| Petite (jusqu'à 10 MVA) | |

| Par type de refroidissement | Refroidi par air |

| Refroidi à l'huile | |

| Par phase | Monophasé |

| Triphasé | |

| Par type de transformateur | Puissance |

| Distribution | |

| Par utilisateur final | Services publics d'électricité (comprend les énergies renouvelables, non renouvelables et le transport et distribution) |

| Industriel | |

| Commercial | |

| Résidentiel | |

| Par géographie | Arabie saoudite |

| Émirats arabes unis | |

| Qatar | |

| Afrique du Sud | |

| Égypte | |

| Nigéria | |

| Reste du Moyen-Orient et de l'Afrique |

Questions clés auxquelles répond le rapport

Quel est le chiffre d'affaires prévu pour le marché des transformateurs au Moyen-Orient et en Afrique d'ici 2031 ?

Il est prévu d'atteindre 6,38 milliards USD, en progression depuis 5,51 milliards USD en 2026.

Quel pays détient actuellement la plus grande part de la demande de transformateurs dans la région ?

L'Arabie saoudite a dominé avec une part de 18,5 % en 2025 grâce à l'expansion du réseau dans le cadre de Vision 2030.

Quel segment connaît la croissance la plus rapide au sein du marché des transformateurs au Moyen-Orient et en Afrique ?

Les grandes unités de plus de 100 MVA devraient afficher le CAGR le plus rapide à 4,9 % jusqu'en 2031.

Comment les réglementations en matière de sécurité incendie influencent-elles les choix technologiques en matière de transformateurs ?

Des codes urbains plus stricts à Dubaï, Doha et Riyad propulsent une croissance annuelle de 5,2 % pour les transformateurs de type sec.

Pourquoi les équipementiers asiatiques remportent-ils les appels d'offres pour les transformateurs de distribution ?

Les avantages de change, les crédits à l'exportation et les coentreprises locales permettent aux fournisseurs asiatiques de sous-coter leurs concurrents jusqu'à 18 %.

Quelles tendances numériques façonnent l'avantage concurrentiel parmi les principaux équipementiers ?

Les plateformes de surveillance intégrées telles que ABB Ability et Siemens Sensformer prolongent la durée de vie des actifs et créent des revenus de service récurrents.

Dernière mise à jour de la page le: