Taille et part du marché des transformateurs de mesure

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 7.56 Milliards de dollars |

| Taille du Marché (2031) | 9.59 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.87% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des transformateurs de mesure par Mordor Intelligence

Le marché des transformateurs de mesure était évalué à 7,21 milliards USD en 2025 et devrait croître de 7,56 milliards USD en 2026 pour atteindre 9,59 milliards USD d'ici 2031, à un TCAC de 4,87 % durant la période de prévision (2026-2031).

Les dépenses de modernisation des réseaux électriques, les ajouts de centres de données hyperscale et les programmes d'intégration des énergies renouvelables constituent le socle de cette expansion. Les services publics continuent de spécifier des appareils de haute précision permettant des schémas de protection basés sur les synchrophaseurs, tandis que les développeurs de centres de données exigent des capteurs compacts s'insérant dans des alignements d'appareillage de commutation aux dimensions contraintes. Les investissements croissants dans la transmission à très haute tension, notamment en Chine et en Inde, créent des pipelines d'approvisionnement pluriannuels pour les unités de 800 kV et 1 000 kV. Les délais de livraison dépassant désormais 60 semaines pour de nombreuses conceptions magnétiques ont conféré un pouvoir de fixation des prix aux fabricants établis, mais ils ont également stimulé l'intérêt pour les capteurs électroniques de courant et de tension qui réduisent la teneur en cuivre et en acier. Le déploiement régulier des sous-stations numériques IEC 61850 stimule la demande d'unités de fusion au niveau des processus qui s'interfacent de manière transparente avec les transformateurs électroniques, positionnant les fournisseurs disposant de compétences logicielles pour capter des flux de revenus supplémentaires.

Principaux enseignements du rapport

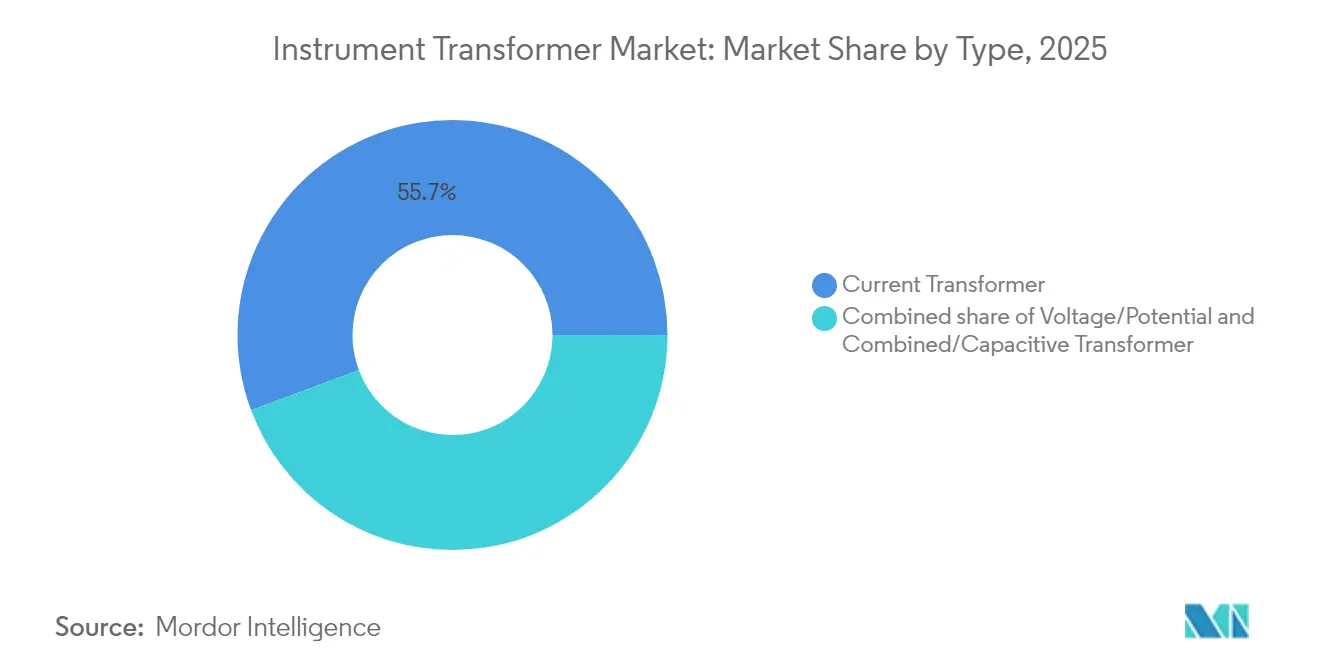

- Par type, les transformateurs de courant ont dominé le marché des transformateurs de mesure avec 55,70 % de part de marché en 2025. Les transformateurs combinés/capacitifs devraient se développer à un TCAC de 7,08 % jusqu'en 2031.

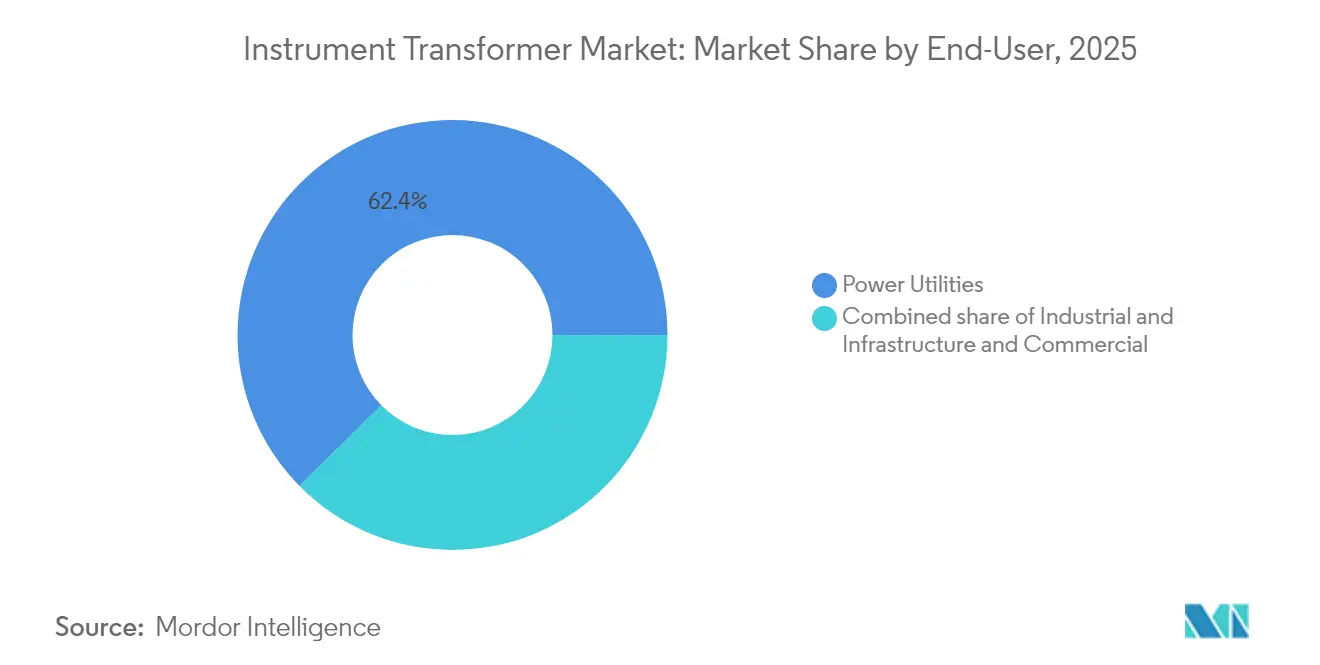

- Par utilisateur final, les services publics d'électricité représentaient 62,40 % de la taille du marché des transformateurs de mesure en 2025. Les installations d'infrastructure et commerciales progressent à un TCAC de 6,65 % entre 2026 et 2031.

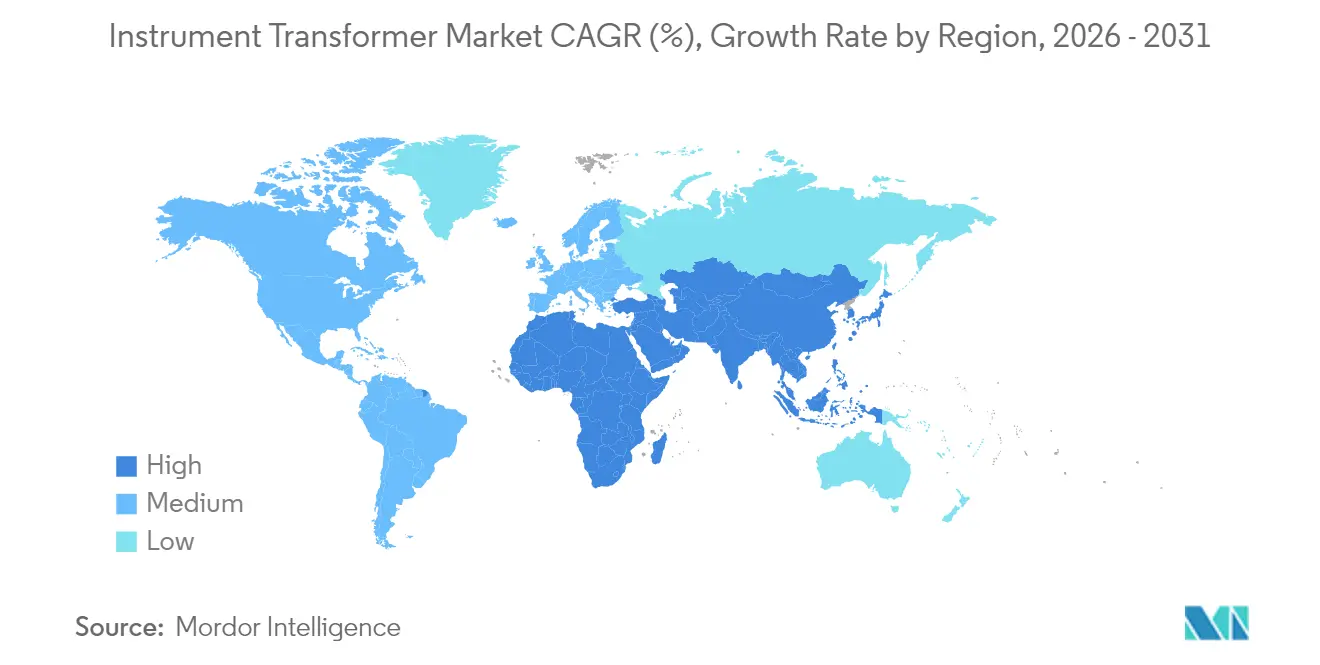

- Par géographie, la région Asie-Pacifique a capturé une part de revenus de 43,65 % en 2025 et constitue également le cluster régional à la croissance la plus rapide, progressant à un TCAC de 6,62 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des transformateurs de mesure

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Dépenses substantielles de modernisation du réseau de transport et distribution | 1.20% | Monde, avec accent sur l'Amérique du Nord et l'APAC | Moyen terme (2-4 ans) |

| Développements accélérés d'intégration des énergies renouvelables | 0.90% | Monde, corridors Europe et APAC | Long terme (≥ 4 ans) |

| Industrialisation rapide dans la région APAC | 0.80% | Cœur APAC, extension au Moyen-Orient et Afrique | Moyen terme (2-4 ans) |

| Numérisation des sous-stations et adoption des TC/TV électroniques | 0.70% | Premiers adoptants en Amérique du Nord et dans l'UE | Long terme (≥ 4 ans) |

| Mises à niveau strictes des classes de précision IEC/IEEE pour les déploiements d'UMP | 0.50% | Mondial, porté par l'Amérique du Nord et l'UE | Court terme (≤ 2 ans) |

| Ajouts massifs de centres de données hyperscale | 0.60% | Amérique du Nord, UE, métropoles sélectionnées d'APAC | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Dépenses substantielles de modernisation du réseau de transport et distribution

Les programmes de modernisation de la transmission s'accélèrent. Le Département de l'énergie des États-Unis a approuvé 1,5 milliard USD de projets interrégionaux en 2024, notant que la capacité de transfert nationale doit doubler d'ici le milieu du siècle.[1]Département de l'énergie des États-Unis, "L'administration Biden-Harris investit 1,5 milliard USD pour renforcer le réseau électrique national," energy.gov La Commission européenne estime que 584 milliards EUR (640 milliards USD) de dépenses en réseau sont nécessaires d'ici 2030 pour intégrer les ressources renouvelables.[2]Commission européenne, "Conception du marché de l'électricité de l'Union européenne," europa.eu Ces plans spécifient des transformateurs de mesure de haute précision compatibles avec les unités de mesure synchrophaseur, stimulant les approvisionnements pluriannuels pour les appareils de classe 0,2 et 0,15. Les services publics se standardisent sur les enveloppes de performance IEC 61869, ce qui élargit la demande adressable pour les conceptions optiques et électroniques haut de gamme. Les fournisseurs disposant d'empreintes de production mondiales peuvent respecter les directives relatives au pays d'origine et atténuer l'exposition aux tarifs douaniers, en sécurisant des accords-cadres avec les propriétaires de réseaux de transmission.

Développements accélérés d'intégration des énergies renouvelables

Les projets éoliens et solaires introduisent une teneur harmonique élevée qui sollicite les noyaux magnétiques traditionnels. La région Asie-Pacifique est en tête des ajouts de capacités renouvelables mondiales et devrait croître à un taux annuel de 9 %, nécessitant des transformateurs collecteurs classés jusqu'à 500 kV avec des configurations d'enroulement spécialisées.[3]PTI Transformers LP, "Transformateurs collecteurs pour énergies renouvelables," ptitransformers.com Les onduleurs à l'échelle des services publics exigent une mesure de courant à large bande, stimulant les commandes de capteurs à bobine de Rogowski et d'unités de tension à diviseur résistif qui maintiennent la linéarité sous des formes d'onde distordues. Les fabricants capables de certifier les produits conformément aux codes de réseau et aux spécifications des OEM d'onduleurs obtiennent des primes de prix et des commandes récurrentes dans les clusters solaires régionaux.

Industrialisation rapide dans la région APAC

Les économies asiatiques en développement nécessitent 1,7 billion USD d'investissements annuels en infrastructure, dont 56 % alloués aux systèmes d'énergie électrique.[4]Banque asiatique de développement, "Développement des infrastructures en Asie : 12 points essentiels," adb.org Le Réseau national d'État de Chine a investi 600 milliards CNY (83 milliards USD) en 2024 seulement, en se concentrant sur les corridors de 800 kV et 1 100 kV. L'Inde suit avec des expansions de capacité par Hitachi Energy et des équipementiers d'origine. Cette vague de dépenses d'investissement (capex) stimule le marché des transformateurs de mesure, car les zones de fabrication nécessitent des capteurs à moyenne tension, tandis que les nouvelles lignes de transmission nécessitent des équipements à très haute tension. Les fournisseurs proposant des conceptions testées dans des plages ambiantes de −40 °C à 55 °C répondent aux environnements tropicaux et désertiques, élargissant l'éligibilité aux contrats.

Numérisation des sous-stations et adoption des TC/TV électroniques

Les services publics remplacent les câbles pilotes en cuivre par des architectures Ethernet ancrées sur des bus de processus IEC 61850. Les transformateurs de courant et de tension électroniques alimentent des unités de fusion numériques, qui à leur tour approvisionnent des relais de protection virtualisés. Toshiba et ABB ont démontré des économies de 15 % sur les coûts du cycle de vie lorsque des capteurs électroniques remplacent des noyaux bobiné conventionnels. Le système SAM600 3.0 de Hitachi Energy convertit les signaux analogiques en valeurs échantillonnées tout en maintenant la conformité IEC 61869. Lors de la rénovation des postes existants, des parcs hybrides émergent, où coexistent transformateurs électroniques et conventionnels, permettant une migration progressive et une demande stable sur le marché secondaire.

Analyse de l'impact des facteurs de contrainte*

| Facteur de contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Déploiements de transmission HVDC remplaçant les travées CA conventionnelles | -0.80% | Monde, corridors longue distance | Long terme (≥ 4 ans) |

| Volatilité des prix du cuivre et de l'acier électrique à grains orientés (CRGO) | -0.60% | Mondial, aiguë en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Délais mondiaux dépassant 60 semaines et goulets d'étranglement de la chaîne d'approvisionnement | -0.90% | Mondial, sévère en Amérique du Nord | Moyen terme (2-4 ans) |

| Alternatives de détection optique non intrusive gagnant du terrain | -0.40% | Adoption précoce en Amérique du Nord et dans l'UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Déploiements de transmission HVDC remplaçant les travées CA conventionnelles

Les schémas HVDC multi-terminaux réduisent les pertes réactives sur les longues distances et emploient des principes de mesure différents de ceux utilisés en pratique CA à 50/60 Hz. Les bancs d'essai Ready4DC en Europe illustrent ce changement, spécifiant des diviseurs de tension à fibre optique au lieu de transformateurs de potentiel inductifs. Bien que les volumes unitaires totaux restent relativement faibles, chaque station de conversion CC à 500 kV déplace plusieurs travées CA. Les fournisseurs de transformateurs de mesure doivent donc ajouter des conceptions à classification CC, sous peine de voir s'éroder la demande adressable sur les corridors longue distance.

Volatilité des prix du cuivre et de l'acier électrique à grains orientés (CRGO)

Les prix du cuivre ont atteint des niveaux record début 2024, tandis que les aciéries électriques signalaient une capacité proche de la pleine utilisation. Les matériaux représentent jusqu'à 70 % du coût départ usine d'un transformateur de courant conventionnel. Les fabricants engagés dans des accords-cadres à prix fixe subissent une compression des marges lors des hausses de matières premières. Le développement de capteurs électroniques à faible teneur en matériaux magnétiques constitue une couverture partielle ; cependant, l'adoption reste progressive.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les transformateurs de courant soutiennent les schémas de protection

Les transformateurs de courant ont conservé une part de 55,70 % du marché des transformateurs de mesure en 2025, grâce à leur rôle obligatoire dans les opérations de relais sur toutes les classes de tension. La taille du marché des transformateurs de mesure pour les transformateurs de courant devrait augmenter régulièrement, chaque nouveau panneau de disjoncteur intégrant au moins deux noyaux de mesure. La solidité de la demande est particulièrement visible dans les classes 145 kV et 245 kV associées aux projets éoliens terrestres. En revanche, les transformateurs de tension/potentiel restent pertinents pour la mesure des recettes, où la précision de classe 0,2 est toujours requise ; cependant, ils font face à un risque de substitution par des capteurs capacitifs dans les sous-stations blindées à isolation gazeuse. Les unités combinées/capacitives ont enregistré le TCAC le plus rapide à 7,08 % jusqu'en 2031, reflétant des constructions compactes adaptées aux parcs GIS urbains.

La transition numérique modifie les attributs des produits. Les transformateurs de courant électroniques basés sur des bobines de Rogowski offrent une précision de ±0,5 % sur une bande passante de 1 Hz à 10 kHz, en adéquation avec les applications d'onduleurs riches en harmoniques. La série GE Vernova à 1 200 kV à gaine en porcelaine retient l'attention du marché pour les corridors à ultra-haute tension, tandis que les capteurs à résine blindée d'ABB s'adressent aux appareillages de commutation intérieurs inférieurs à 36 kV. Les fournisseurs combinant le savoir-faire en conception magnétique avec des cartes de conditionnement de signal intégrées satisfont les services publics qui doivent standardiser à la fois les topologies conventionnelles et de bus de processus lors des retrofits progressifs.

Par utilisateur final : les services publics dominent, les applications d'infrastructure progressent

Les services publics d'électricité représentaient 62,40 % de la part du marché des transformateurs de mesure en 2025, soutenus par les ajouts de transmission longue distance et les programmes de réhabilitation de la distribution. Les services publics ont conclu des accords-cadres pluriannuels avec des équipementiers de premier rang, assurant la stabilité des volumes. Le segment des infrastructures et du commercial est celui qui progresse le plus vite, s'expandant à un TCAC de 6,65 % à mesure que les projets de centres de données hyperscale et d'aéroports déploient un suivi sophistiqué de la qualité de l'alimentation. La taille du marché des transformateurs de mesure pour ces installations bénéficie de forfaits préconçus intégrant capteurs, unités de fusion et tableaux de bord analytiques, permettant aux gestionnaires d'installations de se conformer aux certifications de disponibilité.

Les utilisateurs industriels occupent un terrain intermédiaire. Les usines pétrochimiques et métallurgiques nécessitent une mesure de haute précision pour leurs systèmes de gestion de l'énergie, mais ils achètent souvent sur une base de projet plutôt que sur un calendrier annuel continu. Les fournisseurs proposant des panneaux à moyenne tension modulaires avec capteurs intégrés prennent l'avantage à mesure que les industries de procédé adoptent des jumeaux numériques et des cadres de maintenance prédictive qui dépendent de données électriques fiables.

Analyse géographique

La région Asie-Pacifique a dominé le marché des transformateurs de mesure avec une part de 43,65 % en 2025 et devrait croître à un TCAC de 6,62 % jusqu'en 2031. Le Réseau national d'État de Chine a investi 83 milliards USD en 2024 seulement, mettant en service plusieurs lignes à 800 kV qui nécessitent chacune des centaines de transformateurs de courant de type traversée. Les corridors de comptage intelligent et d'énergies renouvelables de l'Inde ajoutent un élan supplémentaire, et les services publics japonais rénovent les parcs GIS avec des appareillages sans SF₆ équipés de capteurs électroniques. Les fournisseurs coréens, tels que Hyosung, exploitent l'expertise nationale en matière de GIS pour exporter des transformateurs compacts, soulignant l'autosuffisance manufacturière de la région APAC.

L'Amérique du Nord présente une expansion modérée ancrée par le financement fédéral des mises à niveau de la transmission. Le programme de partenariats pour la résilience et l'innovation du réseau alloue 10,5 milliards USD pour le remplacement des actifs vieillissants, générant des commandes soutenues pour des transformateurs de mesure de 362 kV et 550 kV. Les services publics américains sont des premiers adoptants de capteurs électroniques dans les appareillages de distribution, stimulés par les mandats d'atténuation des incendies de forêt qui nécessitent une protection à action rapide.

La croissance de l'Europe est plus stable mais portée par les interconnexions éoliennes en mer. Chaque plateforme offshore intègre des travées à isolation gazeuse compactes peuplées de diviseurs capacitifs pour minimiser l'empreinte. La politique industrielle de l'UE encourage les équipements sans SF₆, orientant les commandes vers des transformateurs à isolation à air sec provenant d'usines basées dans l'UE. Les directives d'approvisionnement incluent désormais des données d'évaluation du cycle de vie intégrées, incitant les fournisseurs à divulguer la traçabilité des matériaux.

Le Moyen-Orient et l'Afrique enregistrent une hausse des dépenses à mesure que les agendas de diversification ciblent les clusters pétrochimiques et les zones d'hydrogène vert. L'opérateur de transmission d'Arabie Saoudite a standardisé les sous-stations blindées à 400 kV pour la résilience désertique, et ces sous-stations intègrent des transformateurs de courant à gaine polymère classés pour des températures ambiantes de 60 °C. L'Amérique du Sud reste une part plus modeste mais bénéficie des développements solaires chiliens qui nécessitent des parcs collecteurs à 220 kV équipés de capteurs à noyau fendu pour des retrofits faciles sur le terrain.

Paysage concurrentiel

Le marché des transformateurs de mesure est modérément fragmenté. ABB, Siemens Energy, Hitachi Energy et GE ont fourni ensemble un peu moins de 40 % des expéditions de 2024, reflétant des portefeuilles larges et des empreintes de service mondiales. Ces acteurs établis défendent leur part grâce à des accords-cadres pluriannuels et en associant les transformateurs à des relais de protection et des logiciels de sous-stations numériques. L'expansion supplémentaire de 250 millions USD de Hitachi Energy, annoncée en 2025, souligne ses ambitions d'échelle.

Les spécialistes régionaux tels que Pfiffner, Arteche et KONČAR se distinguent par des conceptions sur mesure et une fabrication à délai court. Ils remportent des contrats sur des marchés qui privilégient le contenu local ou la livraison rapide, notamment pour les tensions de transmission secondaires. Les nouveaux entrants dotés de technologies de détection optique défient les acteurs traditionnels en promouvant des opérations sans maintenance et des conceptions légères idéales pour les plateformes offshore.

Les acquisitions stratégiques se poursuivent. Siemens a accepté d'acquérir Trayer Engineering en 2024, ajoutant des appareillages à moyenne tension s'associant à ses capteurs électroniques. Pendant ce temps, ABB a acquis la branche électronique de puissance de Gamesa Electric pour approfondir ses capacités d'intégration des énergies renouvelables. L'aciériste Cleveland-Cliffs s'est lancé dans la fabrication en aval avec une usine de transformateurs de 150 millions USD qui sécurise la demande pour son acier à grains orientés national. Les fournisseurs investissent également dans les logiciels. La plateforme de relais virtuel SSC600-SW d'ABB regroupe trente dispositifs physiques en une seule image serveur, faisant glisser la valeur des marges matérielles vers des licences récurrentes.

Leaders du secteur des transformateurs de mesure

General Electric Company

Schneider Electric SE

Arteche Group

Siemens Energy AG

ABB Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Hitachi Energy développe la fabrication de transformateurs de type sec en Virginie avec un projet de 22,5 millions USD ajoutant 75 000 pieds carrés de surface au sol.

- Mars 2025 : Hitachi Energy s'engage à investir 250 millions USD supplémentaires pour élargir la production mondiale de composants de transformateurs d'ici 2027.

- Décembre 2024 : ABB acquiert l'activité d'électronique de puissance de Gamesa Electric pour élargir son offre de conversion d'énergie renouvelable.

- Septembre 2024 : Hitachi Energy annonce plus de 155 millions USD d'investissements dans des usines nord-américaines, incluant une nouvelle installation de transformateurs de distribution à Reynosa, au Mexique.

Portée du rapport mondial sur le marché des transformateurs de mesure

Les transformateurs de mesure sont utilisés dans les systèmes CA pour mesurer les grandeurs électriques, c'est-à-dire la tension, le courant, la puissance, l'énergie, la fréquence, etc. Les transformateurs de mesure sont utilisés avec des relais de protection pour protéger le système d'alimentation. La fonction de base de ces types de transformateurs est d'abaisser le courant et la tension du système CA.

Le marché des transformateurs de mesure est segmenté par type, utilisateur final et géographie. Par type, le marché est segmenté en transformateurs de courant, transformateurs de potentiel et transformateurs combinés. Par utilisateur final, le marché est segmenté en services publics d'électricité, secteur industriel et autres utilisateurs finaux. Le rapport couvre également la taille du marché et les prévisions pour le marché des transformateurs de mesure dans les principaux pays de la région. Pour chaque segment, la taille du marché et les prévisions ont été établies sur la base des revenus (USD).

| Transformateur de courant |

| Transformateur de tension/potentiel |

| Transformateur combiné/capacitif |

| Services publics d'électricité |

| Industriel |

| Infrastructure et commercial |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Pays nordiques | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Émirats arabes unis | |

| Afrique du Sud | |

| Égypte | |

| Reste du Moyen-Orient et Afrique |

| Type | Transformateur de courant | |

| Transformateur de tension/potentiel | ||

| Transformateur combiné/capacitif | ||

| Utilisateur final | Services publics d'électricité | |

| Industriel | ||

| Infrastructure et commercial | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Pays nordiques | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Émirats arabes unis | ||

| Afrique du Sud | ||

| Égypte | ||

| Reste du Moyen-Orient et Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché des transformateurs de mesure ?

La taille du marché des transformateurs de mesure était de 7,56 milliards USD en 2026 et devrait atteindre 9,59 milliards USD d'ici 2031.

Quel segment est en tête par type de produit ?

Les transformateurs de courant ont dominé avec 55,70 % de part du marché des transformateurs de mesure en 2025.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique est la région à la croissance la plus rapide, progressant à un TCAC de 6,62 % jusqu'en 2031.

Pourquoi les transformateurs électroniques gagnent-ils du terrain ?

Les transformateurs de courant et de tension électroniques offrent une bande passante plus large, une maintenance réduite et une intégration facile avec les sous-stations numériques IEC 61850.

Comment les contraintes de la chaîne d'approvisionnement affectent-elles le marché ?

Des délais de livraison dépassant 60 semaines ont poussé les services publics à maintenir des niveaux de stocks plus élevés et ont conféré un pouvoir de fixation des prix aux fabricants capables de livrer plus rapidement.

Quel impact l'adoption du HVDC aura-t-elle sur la demande de transformateurs conventionnels ?

L'extension des corridors HVDC pourrait déplacer une partie de la demande de transformateurs de mesure CA, mais elle crée également des exigences de niche pour les capteurs à classification CC, offrant de nouvelles opportunités aux fournisseurs adaptables.

Dernière mise à jour de la page le: