Taille et part du marché canadien des transformateurs

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 0.98 Milliards de dollars |

| Taille du Marché (2026) | 1.04 Milliards de dollars |

| Taille du Marché (2031) | 1.4 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.14% CAGR |

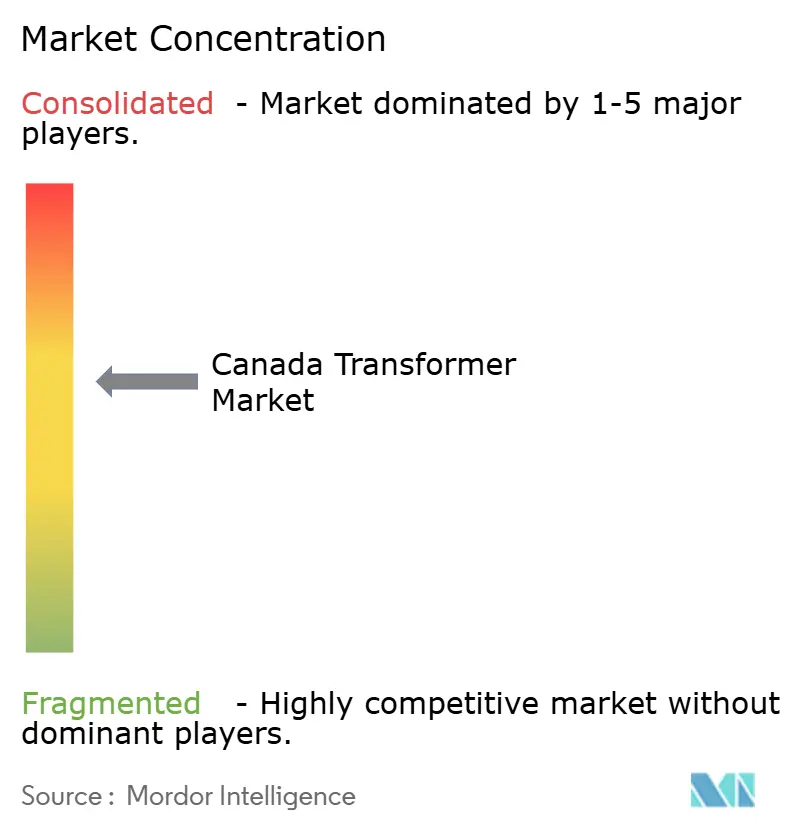

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché canadien des transformateurs par Mordor Intelligence

La taille du marché canadien des transformateurs en 2026 est estimée à 1,04 milliard USD, en hausse par rapport à la valeur de 2025 de 0,98 milliard USD, avec des projections pour 2031 affichant 1,4 milliard USD, croissant à un TCAC de 6,14 % sur la période 2026-2031.

Cette dynamique s'aligne sur les plans fédéraux visant à investir plus de 60 milliards CAD (45 milliards USD) dans des actifs d'énergie propre au cours de la prochaine décennie et à atteindre des émissions nettes nulles pour le réseau électrique d'ici 2035.(1)Ressources naturelles Canada, "Alimenter l'avenir du Canada : une stratégie d'électricité propre," RESSOURCES-NATURELLES.CANADA.CA La croissance du marché canadien des transformateurs est en outre renforcée par les projections selon lesquelles la production nationale d'électricité devra plus que doubler d'ici 2050 pour répondre à l'électrification des transports, de l'industrie et du chauffage. Les unités de puissance moyenne dominent actuellement le marché en raison des mises à niveau des réseaux de distribution ; cependant, les grands transformateurs de plus de 100 MVA représentent la catégorie à la croissance la plus rapide, car les mégaprojets d'énergie renouvelable exigent des puissances nominales plus élevées. Les crédits d'impôt fédéraux couvrant 15 % des investissements admissibles dans le transport d'électricité, ainsi qu'un fonds Énergies renouvelables intelligentes de 3 milliards CAD (2,3 milliards USD), ancrent des lignes d'approvisionnement stables pour les fabricants. Les acteurs du marché canadien des transformateurs répondent également à la densification des centres de charge, où les unités refroidies par air gagnent la faveur des centres de données et des milieux urbains, même si les équipements refroidis à l'huile conservent toujours la position dominante.

Principaux points clés du rapport

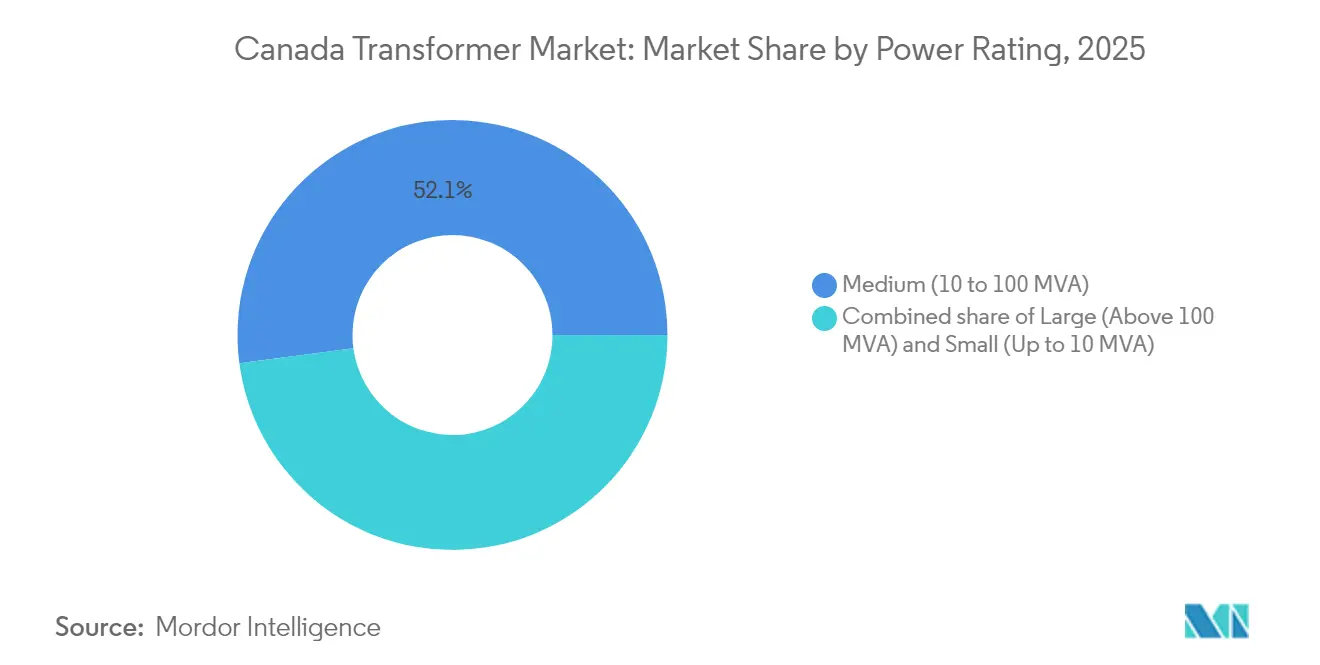

- Par puissance nominale, les transformateurs de puissance moyenne ont détenu une part de revenus de 52,10 % en 2025, tandis que les unités de grande puissance devraient enregistrer la croissance la plus rapide, avec un TCAC de 6,74 % jusqu'en 2031.

- Par type de refroidissement, les modèles refroidis à l'huile ont capturé 62,20 % de la part du marché canadien des transformateurs en 2025 ; cependant, leurs homologues refroidis par air devraient progresser à un TCAC de 6,93 % jusqu'en 2031.

- Par phase, les équipements triphasés ont représenté 73,60 % de la taille du marché canadien des transformateurs en 2025 et devraient croître à un TCAC de 7,22 % pendant la période 2026-2031.

- Par type de transformateur, les transformateurs de distribution représentaient 59,10 % de la taille du marché canadien des transformateurs en 2025, tandis que les transformateurs de puissance affichent des volumes plus faibles mais des prix unitaires plus élevés.

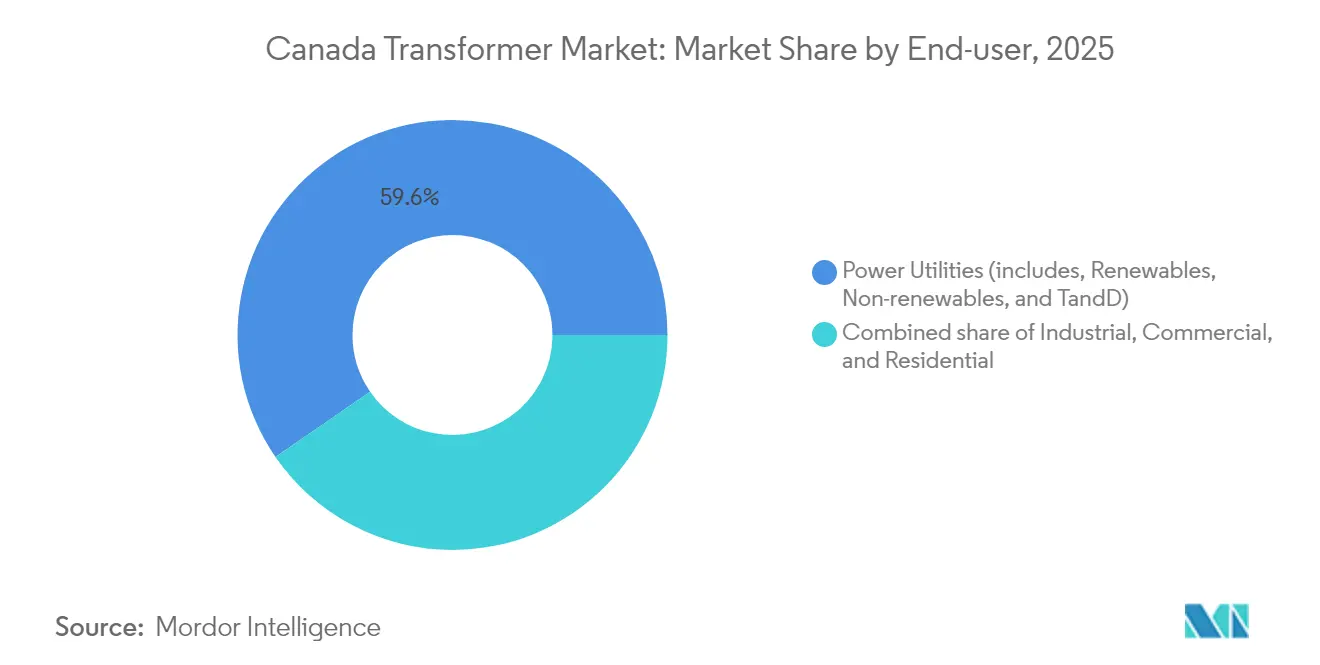

- Par utilisateur final, les services publics sont restés les premiers dépensiers avec une part de 59,60 % en 2025 ; cependant, les clients industriels sont positionnés pour la croissance la plus marquée, avec un TCAC de 7,58 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché canadien des transformateurs

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse de la demande d'électricité et programmes de modernisation du réseau | 2.1% | National, concentré en Ontario, au Québec et en Alberta | Moyen terme (2 à 4 ans) |

| Augmentation des interconnexions d'énergies renouvelables | 1.8% | Provinces de l'Ouest, avec répercussions sur le Canada atlantique | Court terme (≤ 2 ans) |

| Réglementation fédérale sur l'électricité propre incitant aux mises à niveau du réseau de transport et de distribution (proposée en 2025) | 1.5% | National, hors territoires | Long terme (≥ 4 ans) |

| Électrification des industries lourdes dans l'Ouest canadien (acier, mines, GNL) | 1.2% | Alberta, Saskatchewan, Colombie-Britannique | Moyen terme (2 à 4 ans) |

| Adoption par les services publics de transformateurs à jumeau numérique intégré (sous-déclarée) | 0.8% | Ontario, Québec, Colombie-Britannique | Long terme (≥ 4 ans) |

| Déploiements de micro-réseaux dans les communautés autochtones et éloignées (sous-déclarés) | 0.6% | Territoires du Nord, communautés éloignées des Premières Nations | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

La réglementation fédérale sur l'électricité propre entraîne des investissements infrastructurels sans précédent

La réglementation canadienne sur l'électricité propre, publiée en décembre 2024, exige que toutes les unités de production d'au moins 25 MW raccordées au réseau nord-américain respectent des limites d'intensité annuelles de 65 tCO₂/GWh à partir de 2035 et zéro après 2050.(2)Environnement et Changement climatique Canada, "Règlement sur l'électricité propre : DORS/2024-263," CANADA.CA Les propriétaires d'actifs font donc face à un parcours de mise hors service ou de rénovation obligatoire qui stimule la demande de transformateurs haute tension et moyenne tension de remplacement sur l'ensemble du marché canadien des transformateurs. Les modélisations fédérales indiquent 181 Mt CO₂e d'abattement cumulé d'ici 2050, nécessitant d'importants ajouts de capacité de transport afin que les projets d'énergies renouvelables dans les régions riches en ressources puissent acheminer l'électricité vers les pôles de charge urbains. Un pool de crédits d'impôt à l'investissement de 25,7 milliards CAD (19,3 milliards USD) accélère les calendriers d'approvisionnement, bien que les clauses relatives aux salaires en vigueur restreignent l'offre de main-d'œuvre et augmentent les budgets de projet, incitant les services publics à privilégier les fabricants ayant une implantation nationale.

L'intégration des énergies renouvelables accélère la demande de grands transformateurs

Les programmes fédéraux d'énergie propre soutiennent déjà 2 700 MW de nouvelles énergies renouvelables et 2 100 MWh de stockage, et les prochains appels d'offres en Colombie-Britannique, en Ontario et au Québec totalisent 17,5 GW. Chaque bloc éolien ou solaire nécessite des transformateurs élévateurs dans la gamme de 90 à 200 MVA, 240/34,5 kV. Le Conseil nord-américain de fiabilité électrique recommande 12 à 14 GW de nouvelles liaisons interprovinciales pour atténuer les pannes liées aux conditions météorologiques extrêmes, ce qui se traduit par des unités HT plus importantes et des élévateurs de convertisseurs. Ces regroupements de projets offrent au marché canadien des transformateurs une forte visibilité à court terme et encouragent les fabricants à élargir leurs bancs d'essai nationaux, capables de certifier des équipements de classe 800 kV.(3)Hitachi Energy, "Hitachi Energy annonce la modernisation de son usine de transformateurs de puissance," HITACHIENERGY.COM

L'adoption de la technologie du jumeau numérique améliore la gestion des actifs

Le programme CAMP d'Hydro-Québec relie des transformateurs équipés de capteurs à un jumeau en temps réel, ce qui a permis de réduire de 14 % les pannes imprévues lors du pic estival de 2025. Les services publics de l'Ontario et de la Colombie-Britannique reproduisent ce modèle en exigeant des sondes de température de bobinage à fibre optique intégrées, des analyseurs de gaz dissous et des passerelles LTE dans les nouvelles unités. La plateforme numérique pour les services publics de Ressources naturelles Canada à Cobourg montre comment les analyses de flux de charge permettent d'identifier les transformateurs surchargés et de déclencher une intervention préventive.(4)Ressources naturelles Canada, "Alimenter l'avenir du Canada : une stratégie d'électricité propre," RESSOURCES-NATURELLES.CANADA.CA Les obstacles à l'adoption comprennent les coûts de modernisation des parcs vieillissants, les lacunes en matière de sérialisation des données et la nécessité de se conformer aux exigences de cybersécurité des différents régimes provinciaux. Néanmoins, les cahiers des charges incluent désormais systématiquement des caractéristiques prêtes pour le numérique, ce qui génère une prime pour les équipements intelligents au sein du marché canadien des transformateurs.

Les goulets d'étranglement de la chaîne d'approvisionnement freinent la croissance du marché

Les délais moyens de livraison des transformateurs sont passés de 50 semaines en 2020 à près de deux ans pour les unités dépassant 100 MVA. Le Canada exporte environ 47 % des noyaux feuilletés empilés américains, mais l'acier électrique à grains orientés (AEGO) national ne parvient toujours pas à satisfaire une demande en forte hausse.(5)Département américain de l'Énergie, "Chaîne d'approvisionnement des grands transformateurs de puissance et des systèmes HVDC : analyse approfondie," ENERGY.GOV Avec des prix du cuivre supérieurs de 60 à 80 % à ceux d'il y a cinq ans, les prix globaux des transformateurs ont augmenté à des taux similaires. La main-d'œuvre manufacturière qualifiée est également rare, notamment pour les spécialités de bobinage de bobines et de brasage, qui sont concentrées dans les usines de l'Ontario et du Québec. Ces contraintes amputent d'environ 0,9 point de pourcentage le TCAC réalisable du marché canadien des transformateurs.

Analyse de l'impact des facteurs de frein*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Longs cycles d'autorisation pour les nouveaux postes haute tension | -1.2% | National, avec des retards concentrés en Ontario et en Alberta | Court terme (≤ 2 ans) |

| Goulets d'étranglement de la chaîne d'approvisionnement en acier électrique à grains orientés | -0.9% | Mondial, avec répercussions sur la fabrication canadienne | Moyen terme (2 à 4 ans) |

| Volatilité des taux de change affectant les composants de noyau importés (sous-déclarée) | -0.6% | National, affectant particulièrement les fabricants dépendants des importations | Court terme (≤ 2 ans) |

| Pénurie d'ingénieurs qualifiés en conception de transformateurs au Canada (sous-déclarée) | -0.5% | Centres de fabrication en Ontario et au Québec | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les retards d'approbation réglementaire impactent les délais des projets

Les grandes stations de commutation nécessitent des certificats des régulateurs provinciaux, des autorisations environnementales et des consultations avec les peuples autochtones. Le projet de liaison d'interconnexion de fiabilité NS-NB de Nova Scotia Power, qui comprend une reconstruction d'un poste 345 kV, illustre l'attente typique de 2 à 3 ans entre le dépôt du dossier et le début des travaux. Les examens prolongés reportent l'approvisionnement en transformateurs et gonflent les coûts de portage pour les services publics, réduisant d'environ 1,2 point de pourcentage le potentiel de TCAC sur cinq ans du marché canadien des transformateurs.

Les pénuries de main-d'œuvre qualifiée menacent la capacité de fabrication

Environ un tiers des travailleurs canadiens du secteur des transformateurs qualifiés partiront à la retraite dans les cinq prochaines années. Bien que les incitations fédérales à l'apprentissage atteignent 17 000 CAD (12 700 USD) par embauche, le vivier reste limité. Les fabricants doivent augmenter les salaires et investir dans le bobinage automatisé des bobines, des mesures qui peuvent faire grimper les coûts unitaires et contraindre les délais de livraison pour le marché canadien des transformateurs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par puissance nominale : les grands transformateurs mènent la croissance malgré la domination des moyens

Les unités de puissance moyenne, allant de 10 MVA à 100 MVA, ont détenu la plus grande part du marché canadien des transformateurs en 2025, portées par les remplacements des réseaux de distribution des services publics et les mises à niveau des équipements industriels. Les commandes dans la gamme de 40 à 60 MVA ont fortement augmenté après que les services publics ont introduit des schémas en boucle pour améliorer la redondance, et les petites municipalités ont opté pour des unités de 25 MVA afin de faciliter la reconfiguration des alimentateurs. Malgré cette domination, la taille du marché canadien des transformateurs pour les équipements de grande puissance (>100 MVA) devrait augmenter de 6,74 % par an jusqu'en 2031, car les mégaprojets d'énergie renouvelable nécessitent des élévateurs de 120 à 200 MVA.

La croissance à grande échelle est évidente dans les contrats éoliens de l'Alberta et les plans de ressources à long terme de l'Ontario, qui spécifient ensemble plus de 30 unités dépassant 150 MVA jusqu'en 2028. Les contraintes d'approvisionnement font que les délais de livraison s'étendent jusqu'à quatre ans, obligeant les acheteurs à réserver des créneaux à l'avance, souvent auprès de l'usine de Varennes ou d'usines américaines qui ont récemment ajouté des baies 800 kV. Cette dynamique positionne les fabricants de grands transformateurs en vue d'une amélioration des marges tout en favorisant les offres en consortium qui regroupent financement et garanties de service sur le marché canadien des transformateurs.

Par type de refroidissement : la croissance du refroidissement par air accélère les applications urbaines

Les transformateurs refroidis à l'huile ont conservé une part de 62,20 % du marché canadien des transformateurs en 2025, car ils atteignent une densité de puissance plus élevée, supportent les cycles de surcharge et s'adaptent aux emprises existantes des postes électriques. Les services publics préfèrent toujours l'huile pour les réseaux en vrac, mais les règles strictes de protection incendie et de confinement des déversements introduites en 2024 augmentent les coûts secondaires. Le segment alternatif refroidi par air — comprenant les modèles de type sec à résine coulée et ventilée — enregistrera un TCAC de 6,93 % d'ici 2031, car les grappes de centres de données à Toronto, Montréal et Vancouver exigent des équipements conformes aux codes de faible émission de fumée et d'espaces confinés.

Les utilisateurs finals privilégient également les transformateurs refroidis par air pour les alimentateurs temporaires, les galeries souterraines et les micro-réseaux modulaires où les bacs à huile sont peu pratiques. Les noyaux en résine coulée d'une puissance de 2,5 à 10 MVA représentent le choix dominant pour ces applications. Les fournisseurs affinent les formulations époxy pour résister au stockage tropical et aux variations rapides de charge, élargissant ainsi le chiffre d'affaires adressable pour les producteurs de refroidi par air au sein du marché canadien des transformateurs.

Par phase : la domination du triphasé reflète l'architecture du réseau

Les transformateurs triphasés représentaient 73,60 % de la taille du marché canadien des transformateurs en 2025, un chiffre qui devrait augmenter à mesure que les services publics mettent hors service les vieux groupes monophasés au profit d'unités intégrées. Les avantages comprennent un encombrement réduit, un équilibre d'impédance étalonné en usine et des schémas de protection simplifiés. Le TCAC anticipé de 7,22 % pour ce segment repose sur des programmes d'achats en vrac liés à la réglementation sur l'électricité propre.

La demande monophasée se maintient dans les alimentateurs ruraux et certains procédés industriels ; cependant, sa part continue de s'éroder à mesure que les municipalités convertissent les projets de reconstruction de réseaux aériens en structures de dorsale triphasée. Les fabricants répondent à la demande résiduelle monophasée par des modèles standard allant de 167 kVA à 500 kVA ; cependant, l'accent en matière d'investissement reste mis sur les innovations triphasées, telles que les noyaux à dérivation de flux et les pertes à vide réduites, pour le marché canadien des transformateurs.

Par type de transformateur : le segment de la distribution mène la modernisation des réseaux des services publics

Les transformateurs de distribution ont représenté 59,10 % de la part du marché canadien des transformateurs en 2025, portés par l'accélération des plans de remplacement des transformateurs sur poteaux et des transformateurs sur socle. Les subventions fédérales de modernisation du réseau soutiennent la conversion de tension de 4,16 kV à 13,8 kV dans les petites villes, stimulant les commandes d'unités de 50 kVA à 167 kVA avec des noyaux en métal amorphe. Les règles d'efficacité énergétique CSA C802.3 révisées, en vigueur depuis 2025, stimulent en outre le remplacement des noyaux en acier au silicium traditionnels, ajoutant du volume à la catégorie distribution.

Bien que les volumes de transformateurs de puissance soient plus faibles, les prix de vente moyens peuvent dépasser 4 millions USD pour les autotransformateurs de 300 MVA, contribuant de manière significative à la taille globale du marché canadien des transformateurs. La fabrication nationale reste limitée à une seule usine, de sorte que les services publics réservent des créneaux au moins 36 mois à l'avance. Cet écart suscite un intérêt pour des usines en coentreprise qui pourraient localiser la production de classe 230 kV-400 kV si la demande persiste.

Par utilisateur final : la croissance industrielle dépasse le segment des services publics

Les services publics ont comptabilisé 59,60 % des dépenses en transformateurs en 2025, portés par le vieillissement des infrastructures ; cependant, les clients industriels — des mineurs aux exploitants de centres de données d'IA — connaîtront la croissance la plus rapide, avec un TCAC de 7,58 % jusqu'en 2031. La vague d'électrification minière en Colombie-Britannique et en Alberta favorise les modules sur châssis mobiles de 25 à 40 MVA avec des filtres harmoniques embarqués. Les investisseurs en centres de données spécifient des unités de type sec redondantes alimentées par des jeux de barres en anneau pour maintenir une disponibilité de niveau IV.

Les rénovations de bureaux commerciaux migrent vers des transformateurs sur socle plus petits et à haute efficacité qui respectent les règlements sur les nuisances sonores, tandis que l'adoption de pompes à chaleur résidentielles pousse les services publics de distribution à renforcer les transformateurs de service à alimentation divisée. Ensemble, ces évolutions diversifient les sources de revenus et améliorent la résilience face aux retards réglementaires sur le marché canadien des transformateurs.

Analyse géographique

L'Ontario reste le plus grand acheteur provincial, soutenu par le plan d'investissement de 11,8 milliards CAD (8,8 milliards USD) de Hydro One jusqu'en 2027, qui alloue environ 900 millions CAD (675 millions USD) par an à la reconstruction de postes et au renforcement du réseau de distribution. Des projets tels que la liaison Est-Ouest de 1,2 milliard CAD (900 millions USD) stimulent la demande de transformateurs haute tension, et les usines de batteries pour véhicules électriques à Windsor ajoutent des commandes de postes de moyenne gamme. La feuille de route d'intégration au réseau de l'Ontario estime une capacité incrémentale de transformateurs de 650 MVA par an jusqu'en 2030, positionnant la province comme un acteur central dans les opportunités du marché canadien des transformateurs.

Le Québec fonctionne à la fois comme pôle de production et comme centre de demande majeur. L'usine de Varennes de Hitachi Energy, qui a fait l'objet d'une mise à niveau de 140 millions CAD (105 millions USD) en 2024, peut désormais construire et tester des unités individuelles d'une puissance nominale allant jusqu'à 1 200 MVA. Le plan d'Hydro-Québec visant à ajouter 3 900 MW de capacité hydraulique et éolienne d'ici 2030 nécessite des élévateurs à grande échelle et des transformateurs de convertisseurs. Les incitations provinciales favorisent également les projets pilotes de jumeaux numériques utilisant des capteurs avancés et des modules de communication, renforçant le leadership technologique et soulignant le rôle stratégique du Québec dans le marché canadien des transformateurs.

Les provinces de l'Ouest enregistrent la croissance la plus rapide. Le pipeline d'appels d'offres pour les énergies renouvelables compétitives de l'Alberta dépasse 6 GW, tandis que l'approvisionnement en éolien de 5 GW de la Colombie-Britannique et le méga-projet du site C nécessitent plusieurs transformateurs 240/34,5 kV et 500/230 kV. Les ambitions d'exportation d'électricité transfrontalière et les déploiements de stockage d'énergie ajoutent une demande supplémentaire. Bien que les volumes au Manitoba et en Saskatchewan soient plus faibles, des plans d'interconnexion, tels que la liaison hydroélectrique et de fibre Kivalliq, introduisent de nouveaux corridors haute tension qui devraient augmenter les besoins en transformateurs à la fin des années 2020. La demande collective de l'Ouest devrait représenter environ 29,20 % de la taille du marché canadien des transformateurs d'ici 2031, contre 22,60 % en 2025.

Paysage concurrentiel

Le marché canadien des transformateurs présente une concentration modérée. Les cinq plus grands fournisseurs contrôlent environ 60 % du chiffre d'affaires national, avec des fusions récentes resserrant la capacité dans les catégories de distribution. L'acquisition de Cam Tran par Central Moloney en février 2024 a formé un réseau de 1 000 employés répartis sur huit usines, donnant au groupe une envergure dans la production de noyaux amorphes tout en conservant une double image de marque. L'entité combinée commercialise désormais des poteaux de 50 kVA à expédition rapide sous des engagements de livraison en 12 semaines qui séduisent les services publics ruraux confrontés à des reconstructions après tempêtes.

Hitachi Energy occupe la position de leader pour les transformateurs haute tension et HVDC grâce à son complexe de Varennes. La salle d'essais haute tension de 130 000 pieds carrés, ajoutée en 2025, réduit les délais de certification de plusieurs mois, faisant de l'usine le seul site nord-américain capable d'effectuer des essais de type sur des équipements 800 kV localement. La société a suivi avec une expansion mondiale de 250 millions USD en 2025, allouant environ 40 % des fonds aux installations nord-américaines qui soutiennent les commandes canadiennes.

Les indépendants nationaux tels que PTI Transformers, Atlas Transformer et Niagara Transformer se distinguent par la personnalisation et le service après-vente. Leur proposition de valeur fondamentale réside dans l'agilité de fabrication — comprenant des séries courtes, des modifications rapides de conception et des équipes terrain bilingues. Néanmoins, ils font face à des coûts d'intrants en hausse et doivent naviguer dans la pénurie de partenariats en matière d'acier électrique à grains orientés. Cependant, des programmes communs d'achat de matériaux et de recyclage avec les services publics contribuent à compenser partiellement la volatilité des prix de l'acier. Dans l'ensemble, les investissements stratégiques et l'intégration de la chaîne d'approvisionnement maintiennent l'intensité concurrentielle à un niveau élevé, permettant aux clients de diversifier les risques tout en bénéficiant d'un soutien sur le cycle de vie au sein du Canada.

Leaders du secteur canadien des transformateurs

Siemens AG

Schneider Electric SE

ABB Ltd

Hammond Power Solutions Inc

Hitachi Energy Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2025 : Hitachi Energy a affecté 250 millions USD supplémentaires à la capacité mondiale, consacrant plus de 40 % de ce montant aux lignes de transformateurs nord-américaines qui serviront les services publics canadiens.

- Février 2025 : CG Power and Industrial Solutions a vendu son activité canadienne de transformateurs de puissance à PTI Holdings Corporation, poursuivant la restructuration de l'empreinte de sa société mère.

- Décembre 2024 : Environnement et Changement climatique Canada a finalisé la réglementation sur l'électricité propre, instaurant des mandats de réseau à émissions nettes nulles d'ici 2035 et prolongeant les crédits d'impôt remboursables de 15 % sur les projets de transport et de distribution.

- Avril 2024 : Hitachi Energy a annoncé une modernisation de 140 millions CAD (105 millions USD) de son usine de Varennes, comprenant une installation d'essai haute tension de 130 000 pi² prévue pour achèvement en 2027.

- Février 2024 : Central Moloney a acquis Cam Tran, formant l'un des plus grands producteurs de transformateurs de distribution en Amérique du Nord tout en maintenant les deux identités de marque.

Périmètre du rapport sur le marché canadien des transformateurs

Un transformateur est un dispositif électrique qui transfère de l'énergie d'un circuit électrique à un autre en utilisant le principe d'induction électromagnétique. Il est conçu pour modifier la tension en courant alternatif entre les circuits tout en maintenant la fréquence du courant constante.

Le marché canadien des transformateurs est segmenté par puissance nominale, type de refroidissement et type de transformateur. Par puissance nominale, le marché est segmenté en grand, moyen et petit. Par type de refroidissement, le marché est segmenté en refroidi à l'huile et refroidi par air. Par type de transformateur, le marché est segmenté en transformateur de puissance et transformateur de distribution.

Pour chaque segment, le dimensionnement du marché et les prévisions ont été réalisés sur la base du chiffre d'affaires (USD).

| Grand (supérieur à 100 MVA) |

| Moyen (10 à 100 MVA) |

| Petit (jusqu'à 10 MVA) |

| Refroidi par air |

| Refroidi à l'huile |

| Monophasé |

| Triphasé |

| Puissance |

| Distribution |

| Services publics d'électricité (comprenant les énergies renouvelables, les énergies non renouvelables et le réseau de transport et de distribution) |

| Industriel |

| Commercial |

| Résidentiel |

| Par puissance nominale | Grand (supérieur à 100 MVA) |

| Moyen (10 à 100 MVA) | |

| Petit (jusqu'à 10 MVA) | |

| Par type de refroidissement | Refroidi par air |

| Refroidi à l'huile | |

| Par phase | Monophasé |

| Triphasé | |

| Par type de transformateur | Puissance |

| Distribution | |

| Par utilisateur final | Services publics d'électricité (comprenant les énergies renouvelables, les énergies non renouvelables et le réseau de transport et de distribution) |

| Industriel | |

| Commercial | |

| Résidentiel |

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché canadien des transformateurs ?

Il s'élevait à 1,04 milliard USD en 2026 et devrait atteindre 1,4 milliard USD d'ici 2031.

À quelle vitesse la demande de transformateurs progresse-t-elle au Canada ?

Le marché devrait afficher un TCAC de 6,14 % de 2026 à 2031, soutenu par les investissements dans l'énergie propre et les mises à niveau du réseau.

Quel segment de transformateurs se développe le plus rapidement ?

Les unités de grande puissance supérieures à 100 MVA devraient croître à un TCAC de 6,74 % jusqu'en 2031, principalement pour les interconnexions d'énergies renouvelables à l'échelle des services publics.

Pourquoi les transformateurs refroidis par air gagnent-ils du terrain au Canada ?

La construction de centres de données et les contraintes d'espace dans les postes électriques urbains stimulent l'adoption d'unités de type sec ou à résine coulée qui évitent les contraintes de conformité liées aux déversements d'huile.

Comment la réglementation fédérale affecte-t-elle l'approvisionnement en transformateurs ?

La réglementation sur l'électricité propre impose des émissions nettes nulles pour le réseau d'ici 2035 et offre des crédits d'impôt de 15 % sur les projets de transport, accélérant les achats de transformateurs de distribution et de transformateurs haute tension.

Dernière mise à jour de la page le: