Taille et part de marché des systèmes de surveillance des transformateurs

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 3.47 Milliards de dollars |

| Taille du Marché (2031) | 5.37 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.12% CAGR |

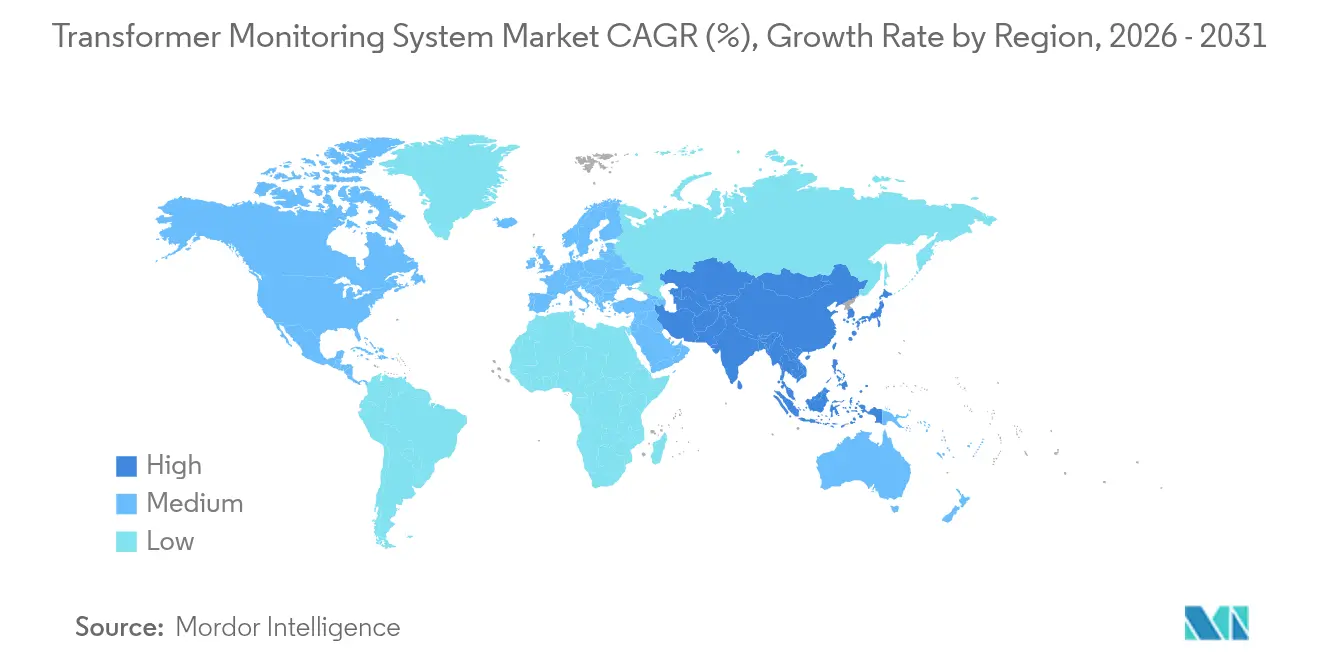

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

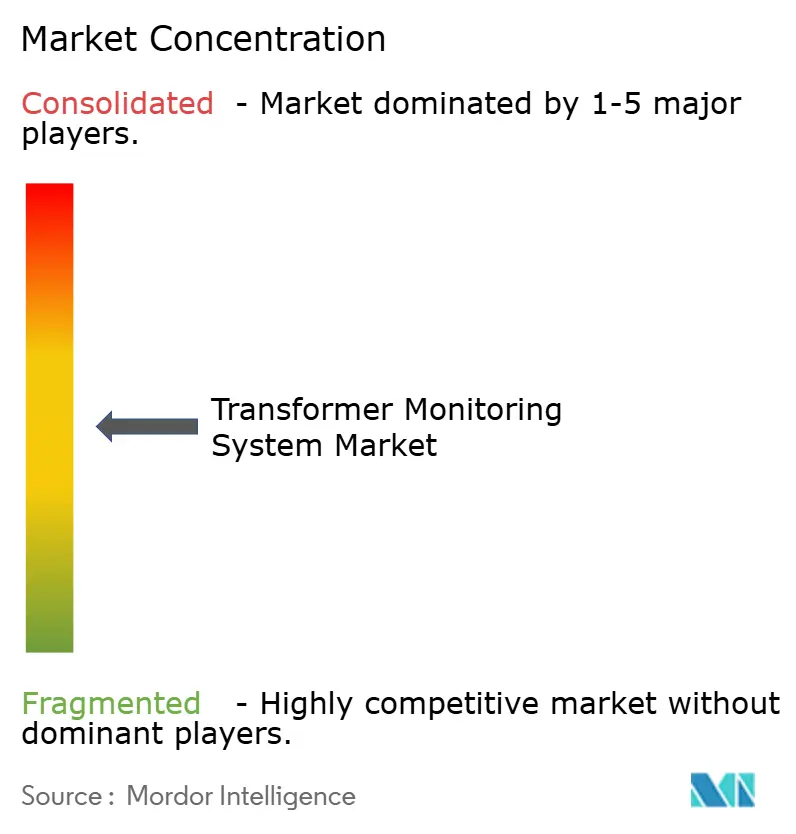

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des systèmes de surveillance des transformateurs par Mordor Intelligence

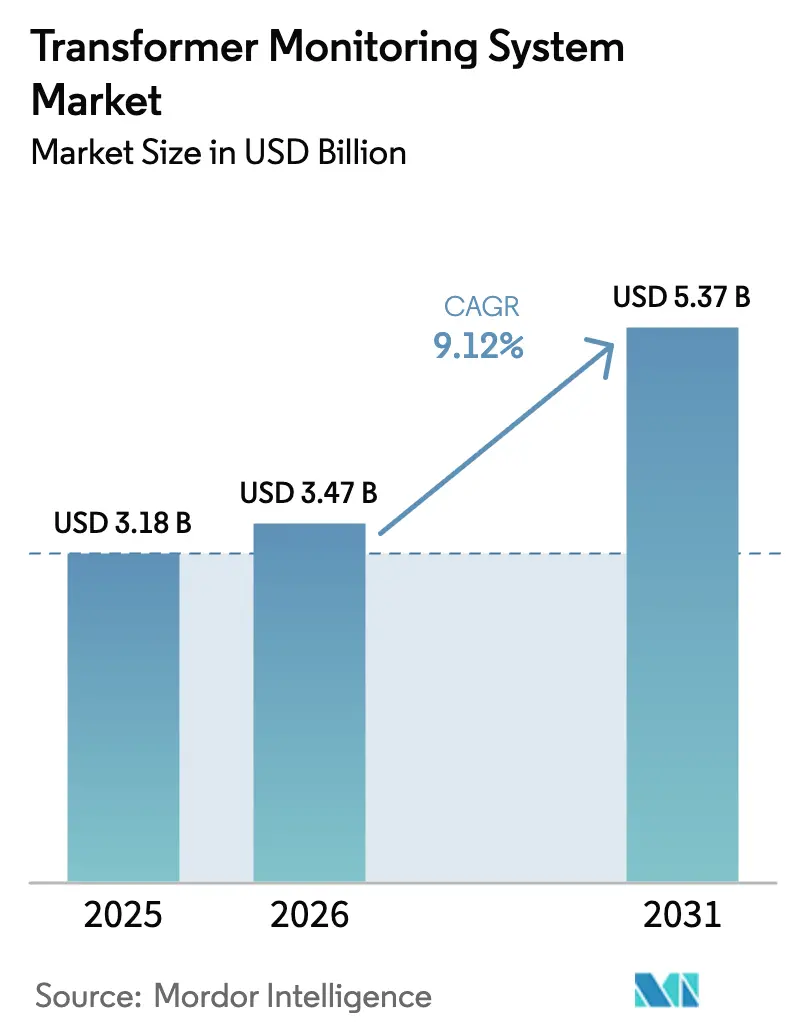

La taille du marché des systèmes de surveillance des transformateurs devrait passer de 3,18 milliards USD en 2025 à 3,47 milliards USD en 2026 et atteindre 5,37 milliards USD d'ici 2031, à un TCAC de 9,12 % sur la période 2026-2031.

La généralisation des mandats de numérisation du réseau électrique et les contraintes opérationnelles induites par les énergies renouvelables variables incitent les services publics à privilégier la maintenance conditionnelle plutôt que les calendriers de maintenance périodique. Les informations issues de l'analyse avancée permettant d'éviter une seule interruption forcée sur un transformateur de 230 kV peuvent faire économiser près d'un million USD à un service public, rendant les investissements dans la surveillance rentables même dans des environnements à tarification réglementée.[1]Systèmes de surveillance des transformateurs : normes et applications, Bibliothèque numérique IEEE Xplore, ieee.org La détection continue du gaz dissous, de la température et des décharges partielles domine désormais les nouveaux déploiements, car elle capte les signatures de défauts transitoires que l'échantillonnage périodique d'huile ne permet pas de détecter. Les plateformes logicielles qui intègrent ces flux de données connaissent une croissance plus rapide que les capteurs, les services publics cherchant à effectuer des analyses comparatives à l'échelle de leur parc et à bénéficier de diagnostics assistés par l'IA. Une concentration modérée des fournisseurs laisse de la place aux innovateurs de niche spécialisés dans la détection de gaz ultra-sensible ou les passerelles périphériques cybersécurisées.

Points clés du rapport

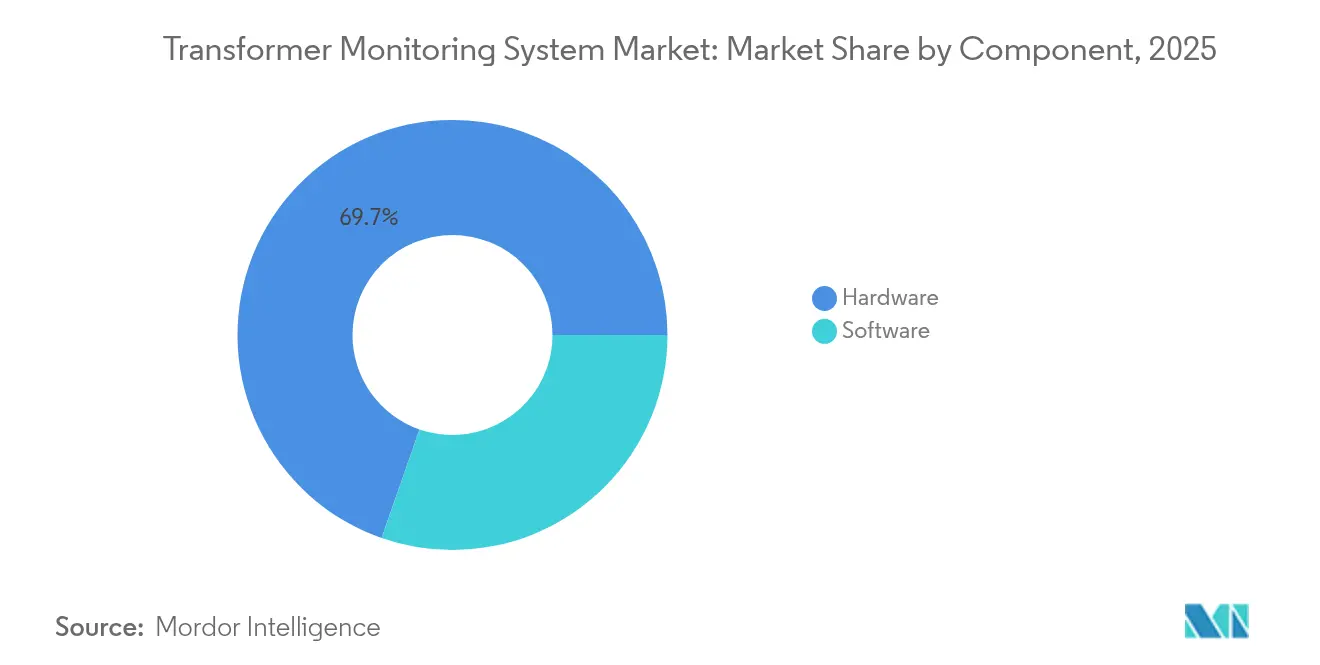

- Par composant, le matériel était en tête avec 69,65 % de la part de marché des systèmes de surveillance des transformateurs en 2025, tandis que les plateformes logicielles devraient se développer à un TCAC de 11,85 % jusqu'en 2031.

- Par type de surveillance, les systèmes continus en ligne ont capté 64,40 % de la taille du marché des systèmes de surveillance des transformateurs en 2025 et progressent à un TCAC de 10,05 % jusqu'en 2031.

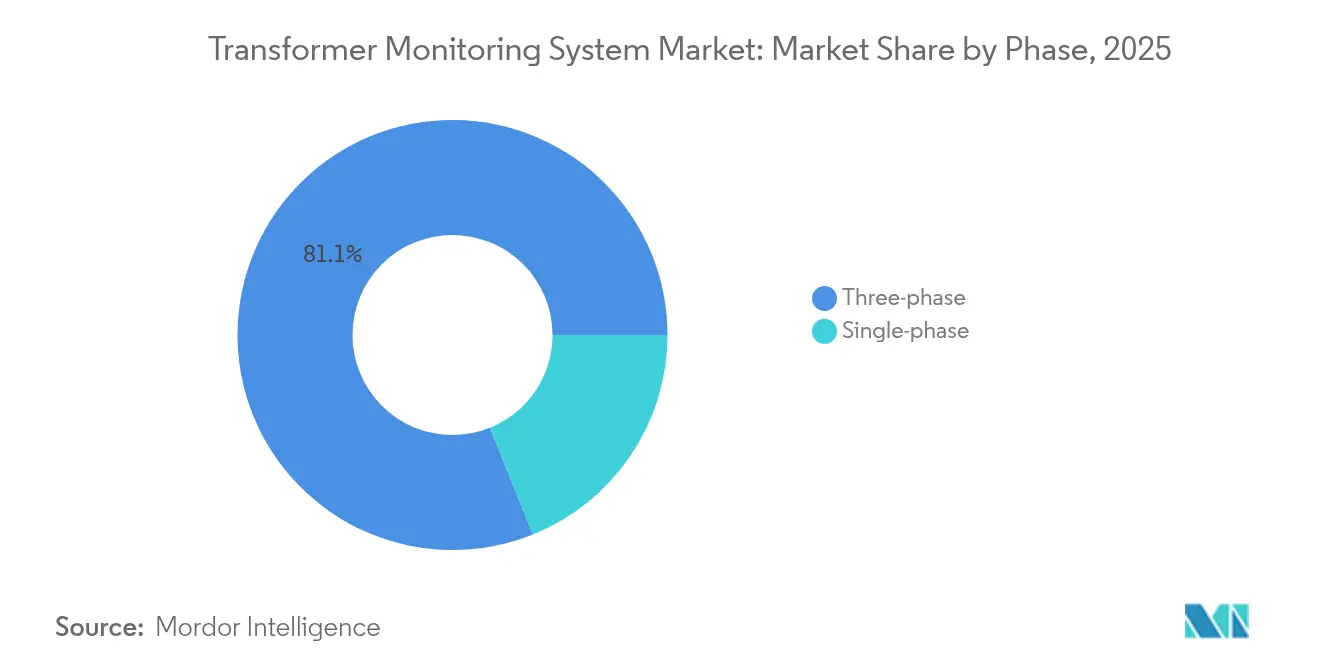

- Par phase, les installations triphasées ont dominé avec une part de 81,10 % en 2025 et progresseront à un TCAC de 9,90 %.

- Par mode de déploiement, les architectures périphériques représentaient 51,30 % des revenus de 2025, tandis que les modes cloud et hybride devraient croître à un TCAC de 12,65 %.

- Par type de transformateur, les transformateurs de puissance supérieurs à 72,5 kV représentaient 60,00 % de la taille du marché des systèmes de surveillance des transformateurs en 2025, tandis que les transformateurs CCHT de spécialité et les transformateurs de traction afficheront une croissance fulgurante à un TCAC de 11,95 %.

- Par service, l'analyse d'huile et de gaz dissous détenait une part de revenus de 37,70 % en 2025, tandis que la surveillance des décharges partielles enregistre le TCAC projeté le plus élevé, à 10,55 % jusqu'en 2031.

- Par utilisateur final, les services publics d'électricité contrôlaient 56,80 % de la demande en 2025, mais les acheteurs industriels affichent la progression la plus rapide avec un TCAC de 12,05 %.

- Par géographie, l'Asie-Pacifique a généré 38,20 % des revenus mondiaux en 2025 et devrait mener la croissance à un TCAC de 10,20 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des systèmes de surveillance des transformateurs

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Mandats accélérés de numérisation du réseau électrique | +2.3% | Mondial, avec adoption précoce en Amérique du Nord, UE, Chine | Moyen terme (2-4 ans) |

| Essor de l'intégration des énergies renouvelables | +2.1% | Cœur en Asie-Pacifique, avec extensions vers le Moyen-Orient-Afrique et l'Amérique du Sud | Moyen terme (2-4 ans) |

| Dépenses d'investissement des services publics pour renouveler les parcs vieillissants | +1.8% | Amérique du Nord et UE, marchés sélectifs d'Asie-Pacifique | Long terme (≥4 ans) |

| Prévention des pannes par l'IA pour les centres de données | +1.5% | Amérique du Nord, Europe occidentale, Singapour | Court terme (≤2 ans) |

| Modules d'analyse périphérique cyberrésilients | +1.4% | Mondial, avec priorité en Amérique du Nord, UE, Australie | Court terme (≤2 ans) |

| Impératif de sécurité nationale face à la pénurie de transformateurs | +1.2% | Amérique du Nord, UE, Inde, avec un accent stratégique sur la fabrication nationale | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Mandats accélérés de numérisation du réseau électrique

Les services publics modernisent leurs sous-stations avec une télémétrie en temps réel pour répondre aux nouvelles exigences réglementaires. L'Initiative de modernisation du réseau électrique américain a réservé 3,5 milliards USD en 2024 pour le comptage avancé et a rendu obligatoire la surveillance conditionnelle pour les transformateurs de plus de 100 MVA. Le 14ème Plan quinquennal de la Chine exige des jumeaux numériques pour chaque sous-station de 500 kV d'ici 2025, entraînant des milliers de rétroinstallations de capteurs de gaz dissous et de décharges partielles.[2]Développement et investissement dans les réseaux intelligents, State Grid Corporation of China, sgcc.com.cn Le paquet européen sur l'énergie propre oblige les opérateurs de transport à publier des indices de santé des actifs d'ici 2026, forçant l'adoption de plateformes de surveillance cloud qui agrègent des données transfrontalières. L'Inde conditionne les financements fédéraux dans le cadre du Revamped Distribution Sector Scheme à l'automatisation des alimentateurs intelligents, rendant indirectement la surveillance des transformateurs une condition préalable.[3]Revamped Distribution Sector Scheme, Ministère de l'Énergie de l'Inde, powermin.gov.in Ces politiques font passer la surveillance d'une dépense discrétionnaire à un investissement imposé par la conformité, ancrant la demande à long terme sur le marché des systèmes de surveillance des transformateurs.

Essor de l'intégration des énergies renouvelables

Les ressources éoliennes et solaires variables introduisent des fluctuations de tension, des distorsions harmoniques et de fréquentes opérations des prises de réglage en charge qui accélèrent le vieillissement de l'isolation. Des tests du Laboratoire national des énergies renouvelables ont montré que les transformateurs alimentant des fermes solaires subissent 40 % de cycles de prises de réglage en charge de plus que les alimentateurs conventionnels. La norme IEEE 2800-2022 recommande désormais la surveillance en ligne de la température et du gaz dissous dans les sous-stations où les ressources basées sur des onduleurs dépassent 30 % de la pénétration. L'opérateur du réseau australien a imposé des classifications thermiques dynamiques pour les transformateurs en zone éolienne en 2024, exigeant des capteurs à fibre optique en temps réel. L'Inde vise 500 GW d'énergies renouvelables d'ici 2030, créant un pipeline de 15 000 nouveaux transformateurs à l'échelle du réseau qui seront surveillés dès leur mise en service. La variabilité des énergies renouvelables alimente ainsi une boucle de rétroaction : le vieillissement accéléré renforce la proposition de valeur de la surveillance continue, élargissant le marché des systèmes de surveillance des transformateurs.

Dépenses d'investissement des services publics pour renouveler les parcs vieillissants

Plus de la moitié des transformateurs de transport nord-américains ont dépassé leur durée de vie nominale de 30 ans, mais leur remplacement total est prohibitif en termes de coûts. Des services publics comme Duke Energy prévoient de dépenser 2,1 milliards USD d'ici 2029 pour remplacer certains appareils et en équiper d'autres avec une surveillance en ligne. Les opérateurs de réseau allemands ont réservé 18 milliards EUR (19,4 milliards USD) d'ici 2030 pour 3 500 nouveaux transformateurs ainsi que des rétroinstallations sur 2 000 unités existantes. La surveillance prolonge la durée de vie d'environ une décennie pour environ 5 % du coût de remplacement, libérant ainsi des capitaux pour de nouvelles capacités. Ce double besoin en solutions pour installations neuves et existantes garantit une croissance régulière des revenus pour le marché des systèmes de surveillance des transformateurs.

Prévention des pannes par l'IA pour les centres de données

Les centres de données hyperscale accordent une importance primordiale à la fiabilité. Microsoft exploite 300 installations, chacune dotée de transformateurs redondants de 138-230 kV analysés par une IA périphérique qui prédit les défaillances 72 heures à l'avance. Google a signalé une réduction de 63 % des pannes non planifiées après avoir corrélé les données de décharges partielles avec les conditions météorologiques. Amazon va déployer Lumada APM de Hitachi Energy dans 50 nouveaux sites, avec pour objectif de diviser par deux les temps d'arrêt des transformateurs. La forte propension à payer dans ce segment accélère l'adoption de l'analyse avancée, qui se diffuse ensuite dans les parcs des services publics, approfondissant ainsi le marché des systèmes de surveillance des transformateurs.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût élevé d'installation et d'étalonnage | -1.2% | Marchés émergents en Amérique du Sud, Afrique, Asie du Sud-Est | Court terme (≤2 ans) |

| Lacunes d'interopérabilité avec les systèmes existants | -0.9% | Amérique du Nord, Europe (services publics avec SCADA des années 1980) | Moyen terme (2-4 ans) |

| Pénurie de compétences analytiques | -0.8% | Mondial, aiguë en Amérique du Nord, UE, Japon | Long terme (≥4 ans) |

| Expansion de la surface d'attaque cybernétique (IoT) | -0.7% | Mondial, avec une préoccupation accrue en Amérique du Nord, UE, secteurs des infrastructures critiques | Court terme (≤2 ans) |

| Source: Mordor Intelligence | |||

Coût élevé d'installation et d'étalonnage

La surveillance en ligne complète peut coûter entre 50 000 et 83 000 USD par transformateur, dominée par les dépenses liées aux capteurs et aux passerelles. L'étalonnage annuel ajoute 10 à 15 %, tandis que les contrats de service représentent 10 000 à 15 000 USD supplémentaires. Les petits services publics en Amérique latine et en Afrique opèrent dans des limites de dépenses d'investissement et reportent souvent leurs investissements.[4]Réglementation de l'électricité dans les marchés émergents 2024, Banque mondiale, worldbank.org Les fournisseurs proposent désormais des offres modulaires, mais la charge initiale ralentit encore la pénétration dans les régions sensibles aux coûts du marché des systèmes de surveillance des transformateurs.

Lacunes d'interopérabilité avec les systèmes existants

Les services publics dotés de SCADA des années 1980 font face à des limites de bande passante et de cybersécurité qui freinent l'intégration des données en temps réel. Une enquête IEEE de 2024 a révélé que 42 % des opérateurs nord-américains considèrent l'incompatibilité des protocoles comme le principal obstacle au déploiement de moniteurs connectés au cloud. La mise à niveau vers des appareils IEC 61850 peut coûter entre 30 000 et 50 000 USD par travée, ce qui équivaut presque au coût d'une nouvelle suite de surveillance.[5]Équipements électriques remplis d'huile – Échantillonnage des gaz, IEC 60567, iec.ch Les opérateurs européens doivent également se conformer aux règles de chiffrement NIS2 d'ici 2025, ce qui entraîne des coûts supplémentaires de mise à niveau des microprogrammes. La rareté des ingénieurs maîtrisant à la fois la logique de relayage existante et les API RESTful aggrave les obstacles, freinant la croissance du marché des systèmes de surveillance des transformateurs dans les réseaux matures.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les plateformes logicielles dépassent la croissance du matériel

Les revenus du logiciel devraient croître à un TCAC de 11,85 %, le plus rapide parmi les segments de composants, les services publics passant de la prolifération des capteurs à l'optimisation des actifs axée sur l'analyse. Le matériel a dominé avec 69,65 % des revenus de 2025, car chaque déploiement nécessite encore des capteurs de gaz dissous, de traversée et thermiques. Le déplacement des charges de travail vers le cloud réduit les coûts des serveurs et prend en charge l'analyse comparative à l'échelle du parc ; Southern Company a réduit le délai moyen de diagnostic de 38 % après avoir migré 4 200 transformateurs vers un tableau de bord centralisé. La taille du marché des systèmes de surveillance des transformateurs pour le logiciel devrait progresser parallèlement à l'adoption des logiciels en tant que service (SaaS). L'innovation en matière de capteurs se poursuit également : un détecteur d'hydrogène photoacoustique lancé en 2024 divise par deux les seuils de détection, renforçant la proposition de valeur du matériel.

Les services publics dans des juridictions telles que la Chine, où les règles de souveraineté des données prévalent, maintiennent la télémétrie critique sur site, préservant la demande de serveurs locaux. Pendant ce temps, les passerelles périphériques hébergent désormais des moteurs d'inférence à réseau de neurones qui signalent les anomalies en quelques secondes, atténuant le risque de latence pour les actifs critiques. La combinaison évolutive d'inférence périphérique et d'analyse cloud sous-tend une croissance équilibrée dans les deux catégories de composants du marché des systèmes de surveillance des transformateurs.

Note: Les parts de segment pour tous les segments individuels sont disponibles à l'achat du rapport

Par type de surveillance : les systèmes continus dominent face à la volatilité des énergies renouvelables

La surveillance continue en ligne contrôlait 64,40 % des installations de 2025 et croît à un TCAC de 10,05 %, car la production variable amplifie le coût des événements transitoires manqués. La taille du marché des systèmes de surveillance des transformateurs liée aux systèmes continus bénéficie de normes telles que IEEE C57.145-2020 qui recommandent une surveillance permanente pour les transformateurs à forte charge ou liés aux énergies renouvelables. Des services publics comme Duke Energy imposent désormais une couverture continue du gaz dissous et des décharges partielles pour chaque nouvelle unité de transport.

Les approches hors ligne persistent pour les alimentateurs à faible criticité ou les charges industrielles saisonnières où les pannes entraînent des pénalités financières limitées. Des offres hybrides émergent pour combler cet écart : les capteurs en « mode sentinelle » effectuent une analyse continue uniquement pendant les mois de pointe, réduisant les besoins de stockage de 30 %. Les systèmes continus resteront néanmoins l'architecture de référence pour les actifs de grande valeur, ancrant la croissance à long terme du marché des systèmes de surveillance des transformateurs.

Par phase : les transformateurs triphasés dominent les segments industriels et des services publics

Les transformateurs triphasés représentaient 81,10 % des déploiements de 2025 et progresseront à un TCAC de 9,90 %, reflétant leur prédominance dans les réseaux de transport, les centres de données et les installations industrielles. Les configurations multiphasées nécessitent plusieurs ensembles de capteurs mais permettent une analyse différentielle de phase qui identifie précisément les défauts localisés, améliorant ainsi la précision des diagnostics. Taiwan Semiconductor Manufacturing Company déploie une imagerie thermique en temps réel sur 1 200 transformateurs triphasés pour maintenir un temps de fonctionnement quasi parfait. La surveillance monophasée gagne du terrain dans les circuits solaires résidentiels dans le cadre de la Règle 21 de Californie, mais sa contribution aux revenus reste modeste. La prédominance des actifs triphasés ancre donc la croissance en volume et en valeur pour le marché des systèmes de surveillance des transformateurs.

Note: Les parts de segment pour tous les segments individuels sont disponibles à l'achat du rapport

Par mode de déploiement : les architectures cloud s'accélèrent malgré les préoccupations en matière de cybersécurité

Les installations centrées sur la périphérie détenaient une part de 51,30 % en 2025, mais les modes cloud et hybride progresseront à un TCAC de 12,65 %, le plus rapide parmi les schémas de déploiement. L'analyse centralisée permet un apprentissage à l'échelle du parc : Lumada APM de Hitachi Energy utilise l'apprentissage fédéré pour affiner les modèles sur plusieurs opérateurs sans partager de données brutes, réduisant ainsi les risques de confidentialité. Exelon investira 450 millions USD pour intégrer les données des transformateurs en temps réel dans son SCADA modernisé, illustrant l'adoption à grande échelle du cloud.

Des règles cyber telles que NERC CIP-013 ajoutent des coûts et de la complexité, mais les fournisseurs intègrent désormais le chiffrement à confiance zéro et des fonctionnalités de démarrage sécurisé dans les passerelles, renforçant la confiance. Les conceptions hybrides qui associent l'inférence locale à l'analyse des tendances dans le cloud équilibrent latence et sécurité, consolidant l'élan pour le marché des systèmes de surveillance des transformateurs.

Par type de transformateur : les unités spéciales mènent la croissance portée par l'expansion du CCHT

Les transformateurs de puissance supérieurs à 72,5 kV ont généré 60,00 % de la demande unitaire en 2025, car ils occupent des nœuds critiques du réseau. Pourtant, les transformateurs spéciaux CCHT, de traction et déphaseurs afficheront une croissance supérieure à un TCAC de 11,95 %, au fur et à mesure que les interconnexions transfrontalières et les systèmes de métro prolifèrent. Le seul hub éolien de la mer du Nord nécessitera des centaines de transformateurs de convertisseurs surveillés en continu pour éviter les pannes de salles de valves susceptibles de perturber des flux à l'échelle du gigawatt. Hitachi Energy a observé que les niveaux de gaz augmentent trois fois plus vite dans les transformateurs CCHT, validant la nécessité d'un échantillonnage haute fréquence du gaz dissous. La croissance des segments spéciaux élève ainsi la valeur moyenne des systèmes sur le marché des systèmes de surveillance des transformateurs.

La surveillance au niveau de la distribution reste fragmentée, mais le mandat RDSS de l'Inde pour les alimentateurs de 33 kV et 11 kV annonce un potentiel futur. Ensemble, ces tendances diversifient les revenus selon les classes de transformateurs au sein du marché des systèmes de surveillance des transformateurs.

Note: Les parts de segment pour tous les segments individuels sont disponibles à l'achat du rapport

Par service : la surveillance des décharges partielles progresse à mesure que l'isolation vieillit

L'analyse d'huile et de gaz dissous maintient sa position de leader avec une part de 37,70 %, reflétant des décennies de validation sur le terrain. Pourtant, les services de surveillance des décharges partielles affichent la croissance la plus rapide à un TCAC de 10,55 %, car les signaux de couronne et d'amorçage précèdent les défaillances catastrophiques. Saudi Electricity Company a réduit les défaillances d'enroulements de 52 % après l'installation de sondes de température à fibre optique qui déclenchent un délestage avant les limites thermiques. Les capteurs ultrasoniques haute fréquence et de tension de terre transitoire détectent désormais les décharges sur les lignes fortement chargées, permettant des remplacements planifiés pendant les fenêtres hors pointe et renforçant le marché des systèmes de surveillance des transformateurs.

Les diagnostics de traversées et les mesures de points chauds gagnent également du terrain, les services publics cherchant à établir des indices de santé complets. Des normes telles que IEEE C57.104 maintiennent l'analyse du gaz dissous au cœur du dispositif, mais la fusion de capteurs multimodaux devient la norme du secteur, augmentant le revenu moyen par transformateur sur le marché des systèmes de surveillance des transformateurs.

Par utilisateur final : le segment industriel s'accélère grâce à la demande des centres de données

Les services publics d'électricité ont conservé 56,80 % de la demande de 2025, mais le segment industriel progresse le plus rapidement à un TCAC de 12,05 %, car les centres de données, les fonderies de semi-conducteurs et les sites miniers ne peuvent tolérer aucune panne. Microsoft consacrera 250 millions USD à la rétroinstallation de 1 500 transformateurs de centres de données d'ici 2026. BHP prévoit de surveiller 300 unités dans les mines de cuivre chiliennes, évitant ainsi des arrêts de production pouvant coûter 1 million USD par jour. Les hôpitaux, les aéroports et les pôles financiers adoptent également une surveillance ciblée, élargissant la base de clientèle et stimulant le marché des systèmes de surveillance des transformateurs.

Note: Les parts de segment pour tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

L'Asie-Pacifique a généré 38,20 % des revenus mondiaux en 2025 et devrait croître à un TCAC de 10,20 %, le taux le plus élevé au monde. State Grid Corporation investit 58 milliards USD par an dans la modernisation du réseau, dont 12 000 rétroinstallations réalisées en 2024. L'Inde alloue 3,03 lakh crore INR (36,4 milliards USD) à la modernisation des alimentateurs et des sous-stations, en liant les financements au déploiement de capteurs en ligne. Le Japon a réservé 120 milliards JPY (800 millions USD) pour une surveillance déclenchée par les séismes après le tremblement de terre de Noto en 2024. La Corée du Sud vise une couverture à 100 % des transformateurs supérieurs à 154 kV d'ici 2027. Le réseau transfrontalier de l'ASEAN nécessite des normes harmonisées, élargissant encore le marché des systèmes de surveillance des transformateurs dans la région.

L'Amérique du Nord détenait environ 28,10 % de la part de marché en 2025, soutenue par les subventions de modernisation de 3,5 milliards USD du Département de l'énergie et par l'expansion des centres de données. Le Laboratoire national des énergies renouvelables (NREL) indique que 55 % des transformateurs américains dépassent 33 ans, créant un double marché pour les remplacements et les rétroinstallations. Le crédit d'impôt canadien de 30 % sur l'électricité propre stimule l'investissement des services publics, et la CFE mexicaine surveillera 1 200 transformateurs sur les lignes transfrontalières pour répondre aux règles de fiabilité NERC. Les déploiements d'IA périphérique dans les sites hyperscale apportent une demande incrémentale, soutenant une croissance régulière du marché des systèmes de surveillance des transformateurs.

L'Europe représentait environ 21,70 % en 2025. Les règles de divulgation de la santé des actifs d'ENTSO-E, le plan de réseau de 18 milliards EUR de l'Allemagne et l'immense hub éolien de la mer du Nord soutiennent des dépenses importantes. Le RTE français rétroinstallera 1 800 unités avec des capteurs à fibre optique d'ici 2028, en se concentrant sur les sous-stations proches des centrales nucléaires. Les mandats cyber dans le cadre de NIS2 et d'IEC 62351 favorisent les fournisseurs établis, orientant les achats sur le marché des systèmes de surveillance des transformateurs.

L'Amérique du Sud, le Moyen-Orient et l'Afrique représentaient collectivement environ 12,00 % des revenus de 2025. La forte croissance solaire au Brésil, le projet NEOM d'Arabie Saoudite et le programme de stabilisation d'Eskom sont des points lumineux, mais les coûts en capital élevés et les défis d'interopérabilité limitent l'adoption plus large. Des packages de capteurs modulaires et des modèles financés par les fournisseurs pourraient libérer la demande latente, étendant l'empreinte du marché des systèmes de surveillance des transformateurs.

Paysage concurrentiel

Le marché des systèmes de surveillance des transformateurs présente une concentration modérée. Les cinq principaux fournisseurs, Hitachi Energy, Siemens Energy, GE Vernova, Schneider Electric et Eaton, détiennent ensemble environ 45 % de la part de marché. Les fournisseurs orientés plateformes associent capteurs, passerelles et analyse cloud, visant des marges logicielles de 60 %, tandis que les spécialistes excellent dans des modalités uniques telles que la détection de gaz ultra-sensible ou les relais cybersécurisés. Lumada APM de Hitachi Energy s'appuie sur l'apprentissage fédéré pour affiner les modèles sans exposer les données brutes, remportant un contrat de 50 sites avec AWS en 2024. Sensformer Gen3 de Siemens Energy intègre un moteur à réseau de neurones qui signale les anomalies en cinq secondes, supprimant la latence du cloud. Schneider a acquis Aurtra pour renforcer les diagnostics pilotés par l'IA et a enregistré une croissance des revenus logiciels de 34 % en 2024.

Des perturbateurs comme Gasera ont introduit un capteur d'analyse du gaz dissous à laser infrarouge moyen détectant l'acétylène à 0,1 ppm et proposé à un prix 30 % inférieur à celui des acteurs établis, obtenant des projets pilotes dans les pays nordiques. Rugged Monitoring a déposé un brevet américain pour un accélérateur d'IA périphérique intégré dans des capteurs d'analyse du gaz dissous qui réduit les coûts de transmission de 80 %. Les exigences réglementaires en matière de cybersécurité telles que IEC 62443 et NERC CIP-013 favorisent les fournisseurs disposant de piles OT-sécurité matures, élevant les barrières à l'entrée pour les nouveaux venus des régions à faibles coûts. Dans l'ensemble, l'innovation dans la fusion de capteurs et l'analyse cloud sécurisée définira les avantages concurrentiels sur le marché des systèmes de surveillance des transformateurs.

Leaders du secteur des systèmes de surveillance des transformateurs

Hitachi Energy (ABB)

Siemens Energy AG

General Electric Vernova

Schneider Electric SE

Qualitrol (Fortive)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Hitachi Energy a investi 22,5 millions USD pour agrandir sa capacité de production de transformateurs secs en Virginie, créant 120 emplois.

- Mars 2025 : Hitachi Energy s'est engagé à investir 250 millions USD d'ici 2027 pour accroître la production de composants de transformateurs, atténuant ainsi les pénuries d'approvisionnement.

- Mars 2025 : Schneider Electric a lancé la plateforme numérique unifiée One Digital Grid pilotée par l'IA, affirmant des réductions de pannes pouvant atteindre 40 %.

- Mars 2025 : Schneider Electric a dévoilé un plan d'expansion aux États-Unis de 700 millions USD pour renforcer la numérisation et l'automatisation.

Périmètre du rapport mondial sur le marché des systèmes de surveillance des transformateurs

Un système de surveillance des transformateurs est un dispositif utilitaire électrique spécialisé équipé de capteurs qui collectent, traitent et mesurent les informations relatives au courant circulant dans un transformateur de distribution ou de puissance. Le rapport sur le marché des systèmes de surveillance des transformateurs comprend :

| Logiciel | Suites sur site |

| Logiciel en tant que service (SaaS) basé sur le cloud | |

| Matériel | Capteurs et dispositifs électroniques intelligents (IED) |

| Communications et passerelles |

| Surveillance continue en ligne |

| Hors ligne/Périodique |

| Monophasé |

| Triphasé |

| Périphérie (sur site) |

| SCADA centralisé des services publics |

| Cloud/Hybride |

| Transformateurs de puissance (supérieurs à 72,5 kV) |

| Transformateurs de distribution (jusqu'à 72,5 kV) |

| Spécialité (CCHT, traction) |

| Analyse d'huile/gaz dissous |

| Point chaud d'enroulement |

| État des traversées |

| Décharge partielle |

| Thermique et charge |

| Services publics d'électricité |

| Industriel |

| Commercial |

| Résidentiel |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Australie et Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Chili | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Émirats arabes unis | |

| Afrique du Sud | |

| Égypte | |

| Reste du Moyen-Orient et de l'Afrique |

| Par composant | Logiciel | Suites sur site |

| Logiciel en tant que service (SaaS) basé sur le cloud | ||

| Matériel | Capteurs et dispositifs électroniques intelligents (IED) | |

| Communications et passerelles | ||

| Par type de surveillance | Surveillance continue en ligne | |

| Hors ligne/Périodique | ||

| Par phase | Monophasé | |

| Triphasé | ||

| Par mode de déploiement | Périphérie (sur site) | |

| SCADA centralisé des services publics | ||

| Cloud/Hybride | ||

| Par type de transformateur | Transformateurs de puissance (supérieurs à 72,5 kV) | |

| Transformateurs de distribution (jusqu'à 72,5 kV) | ||

| Spécialité (CCHT, traction) | ||

| Par service | Analyse d'huile/gaz dissous | |

| Point chaud d'enroulement | ||

| État des traversées | ||

| Décharge partielle | ||

| Thermique et charge | ||

| Par utilisateur final | Services publics d'électricité | |

| Industriel | ||

| Commercial | ||

| Résidentiel | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Émirats arabes unis | ||

| Afrique du Sud | ||

| Égypte | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur projetée du marché mondial des systèmes de surveillance des transformateurs d'ici 2031 ?

Le marché devrait atteindre 5,37 milliards USD d'ici 2031.

Quelle catégorie de composants connaît la croissance la plus rapide dans la surveillance des transformateurs ?

Les plateformes logicielles devraient croître à un TCAC de 11,85 % entre 2026 et 2031.

Pourquoi les systèmes de surveillance continue gagnent-ils la préférence sur l'échantillonnage périodique ?

La production renouvelable variable provoque des contraintes transitoires que seuls les capteurs en ligne peuvent capter, poussant les services publics à privilégier les systèmes continus.

Quelle région mènera la croissance du marché jusqu'en 2031 ?

L'Asie-Pacifique affichera le TCAC régional le plus élevé à 10,20 %, soutenu par des investissements massifs dans les réseaux électriques.

Comment les centres de données influencent-ils la demande de surveillance des transformateurs ?

Les installations hyperscale exigent une disponibilité de 99,999 % et investissent massivement dans la surveillance pilotée par l'IA pour éviter les pannes pouvant coûter des millions par heure.

Quelles sont les principales normes de cybersécurité affectant les déploiements de surveillance des transformateurs ?

IEC 62443 et NERC CIP-013 imposent une conception sécurisée et une gestion des risques liés à la chaîne d'approvisionnement pour les dispositifs de surveillance connectés.

Dernière mise à jour de la page le: