Taille et part du marché des onduleurs solaires photovoltaïques au Moyen-Orient et en Afrique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2021 - 2024 |

| Taille du Marché (2026) | 0.38 Milliards de dollars |

| Taille du Marché (2031) | 0.61 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.85% CAGR |

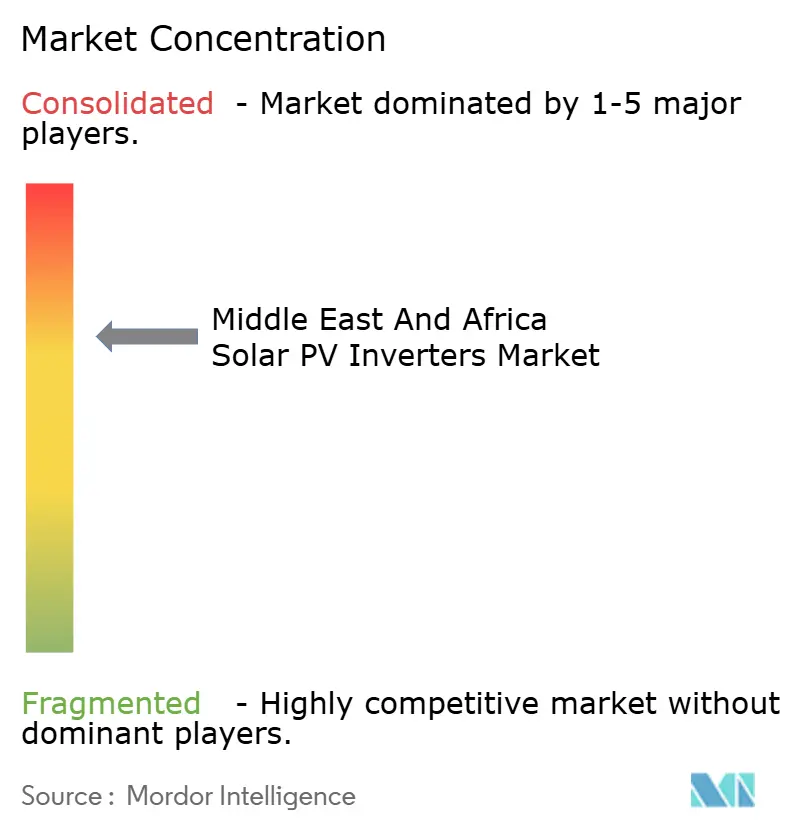

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des onduleurs solaires photovoltaïques au Moyen-Orient et en Afrique par Mordor Intelligence

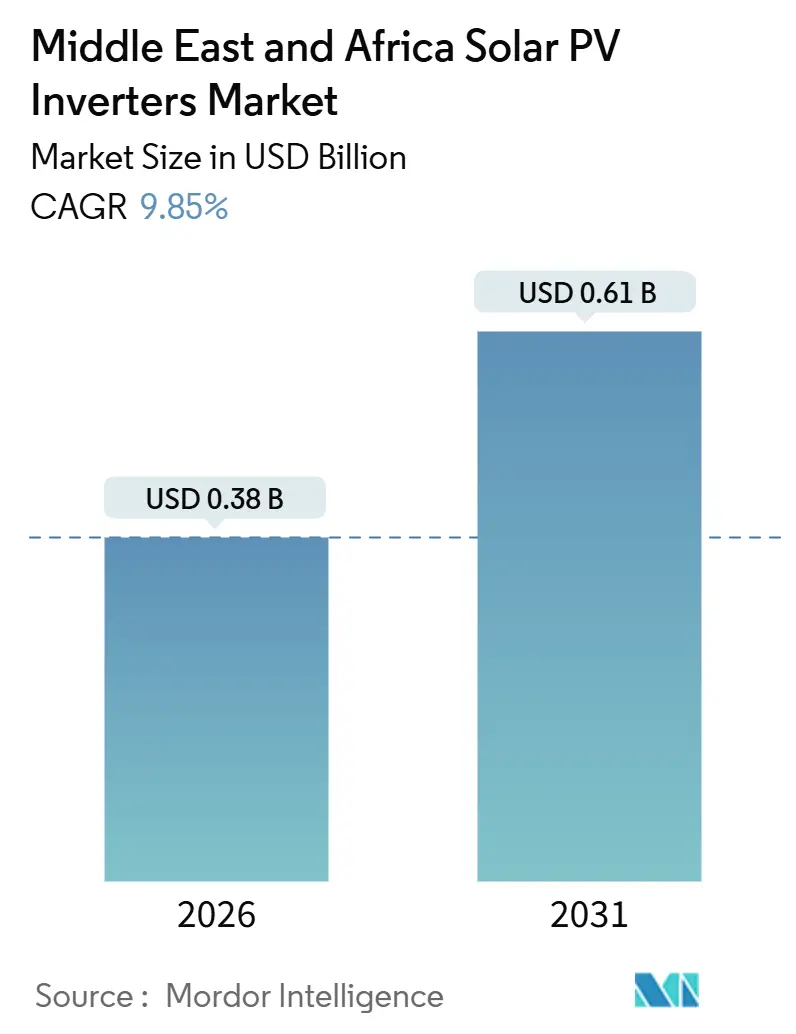

La taille du marché des onduleurs solaires photovoltaïques au Moyen-Orient et en Afrique est estimée à 0,38 milliard USD en 2026, et devrait atteindre 0,61 milliard USD d'ici 2031, à un TCAC de 9,85 % durant la période de prévision (2026-2031).

Cette expansion reflète un virage décisif en faveur des énergies renouvelables comme capacité de base, au détriment des hydrocarbures, encouragé par les programmes de diversification des fonds souverains dans le Golfe et les préoccupations liées à la fiabilité du réseau dans les économies d'Afrique subsaharienne. Les pipelines d'appels d'offres à grande échelle, les codes de réseau harmonisés pour les onduleurs intelligents et les avancées en matière de conceptions résistantes aux hautes températures et à la poussière accélèrent le renouvellement des équipements, tandis que les fournisseurs chinois axés sur les coûts et les opérateurs européens haut de gamme rivalisent pour l'attribution des projets. L'adoption croissante du photovoltaïque résidentiel en toiture, portée par les incitations au comptage net en Israël et en Afrique du Sud et par l'instabilité chronique du réseau au Nigéria et en Égypte, soutient la vague de production décentralisée. Les onduleurs hybrides s'imposent comme la solution privilégiée dans les environnements à réseau faible, et les exigences en matière de cybersécurité intégrées dans les réglementations du Golfe remodèlent les feuilles de route des produits. La volatilité de la chaîne d'approvisionnement en semi-conducteurs de puissance et la fragmentation des réseaux d'après-vente restent des freins, mais la dynamique globale de la demande maintient le marché des onduleurs solaires photovoltaïques au Moyen-Orient et en Afrique sur une trajectoire ascendante.

Principaux enseignements du rapport

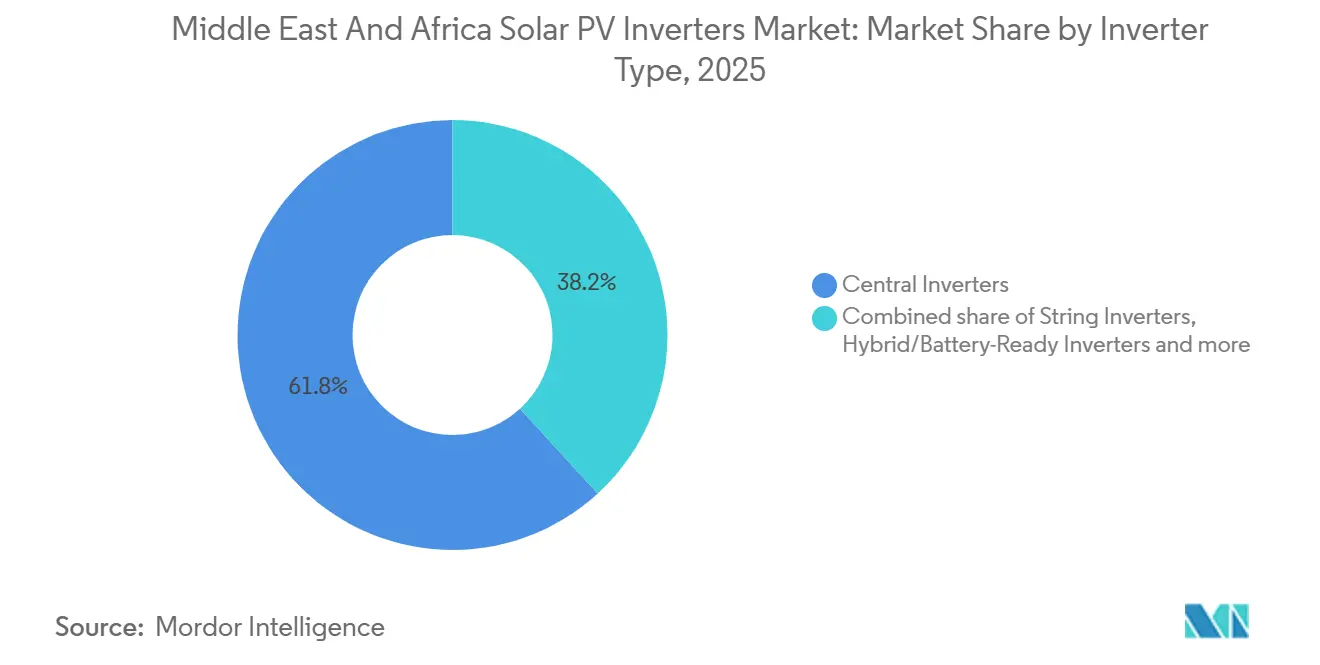

- Par type d'onduleur, les onduleurs centraux représentaient 61,8 % de la part de marché des onduleurs solaires photovoltaïques au Moyen-Orient et en Afrique en 2025. Par type d'onduleur, les micro-onduleurs devraient croître à un TCAC de 11,1 % d'ici 2031.

- Par phase, les unités triphasées représentaient 80,1 % des expéditions de 2025, tandis que les appareils monophasés progresseront à un TCAC de 10,2 %.

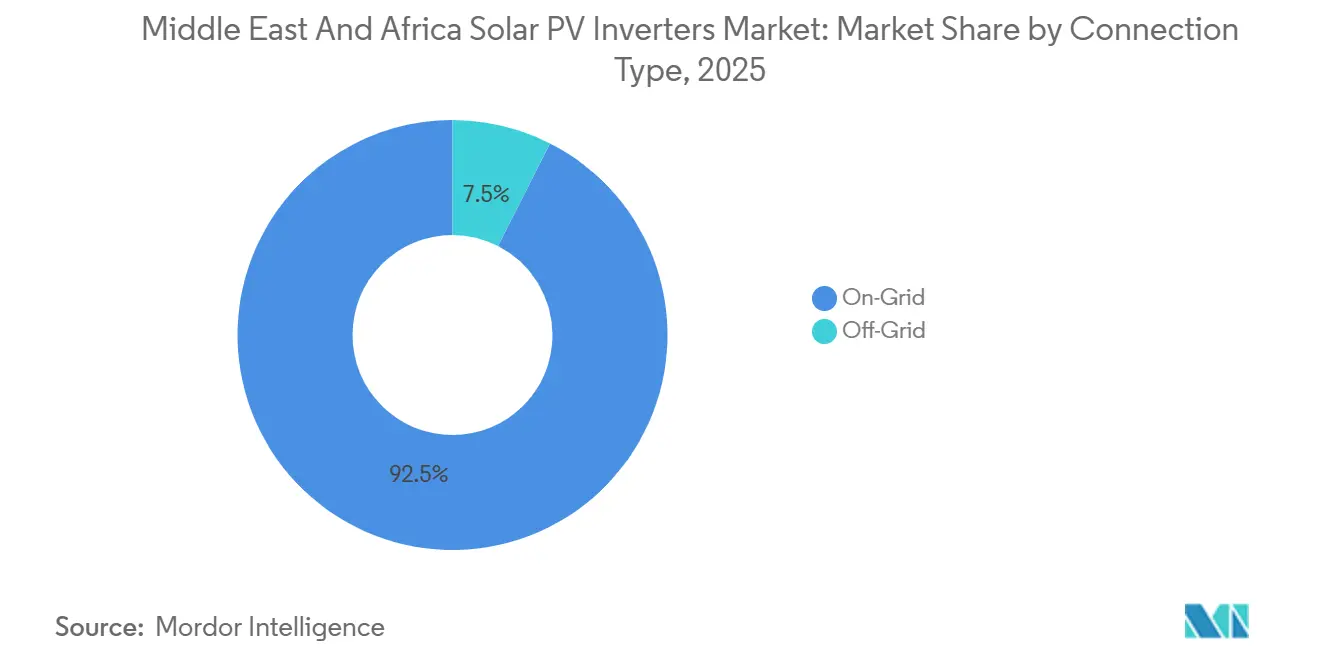

- Par type de connexion, les configurations connectées au réseau représentaient 92,5 % de la demande de 2025, mais les systèmes hors réseau afficheront un TCAC de 11,5 %.

- Par application, les projets à grande échelle détenaient 70,4 % du chiffre d'affaires de 2025, tandis que les installations résidentielles devraient se développer à un TCAC de 10,6 %.

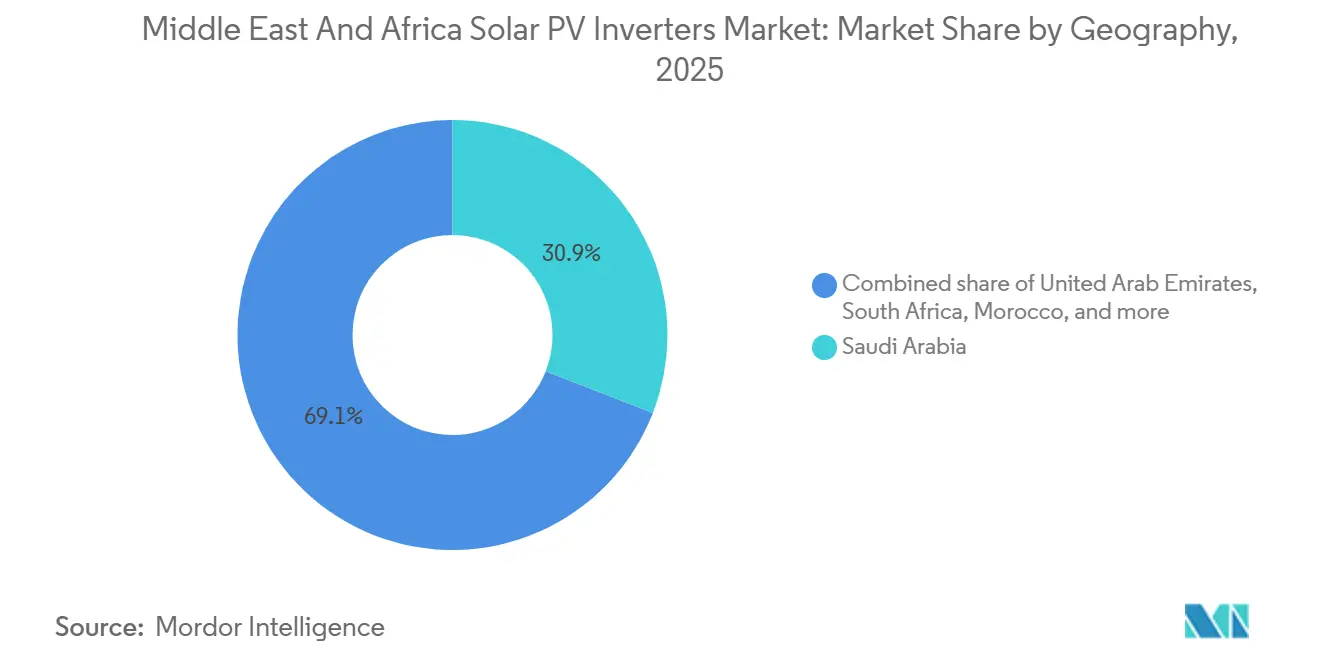

- L'Arabie saoudite a dominé les classements géographiques avec une part de 30,9 % en 2025, et les Émirats arabes unis devraient afficher le TCAC le plus rapide de 12,4 % d'ici 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des onduleurs solaires photovoltaïques au Moyen-Orient et en Afrique

Analyse de l'impact des moteurs*

| Moteur | (~) % Impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pipeline d'appels d'offres solaires dans les pays du CCG et en Afrique du Nord | +2.8% | Arabie saoudite, Émirats arabes unis, Égypte, Maroc, Koweït | Moyen terme (2 à 4 ans) |

| Incitations au comptage net et à l'énergie solaire en toiture en Israël et en Afrique du Sud | +1.5% | Israël, Afrique du Sud, répercussions sur l'Égypte | Court terme (≤ 2 ans) |

| Codes de réseau obligatoires pour les onduleurs intelligents | +2.1% | Arabie saoudite, Émirats arabes unis, Koweït, Bahreïn | Moyen terme (2 à 4 ans) |

| Conceptions résistantes aux hautes températures et à la poussière | +1.7% | Arabie saoudite, Émirats arabes unis, Koweït, Oman, Égypte, Maroc | Long terme (≥ 4 ans) |

| Demande d'onduleurs hybrides sur les sites à réseau faible | +2.3% | Nigéria, Égypte, Afrique du Sud, Kenya | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Pipeline d'appels d'offres solaires dans les pays du CCG et en Afrique du Nord

Les appels d'offres solaires soutenus par les gouvernements ont dépassé 25 GW de capacité annoncée en 2025, portés par l'engagement du Fonds public d'investissement d'Arabie saoudite de 8,3 milliards USD pour 15 GW de projets avec les partenaires ACWA Power et Masdar.[1]Fonds public d'investissement, "Le FPI lance des projets d'énergies renouvelables," pif.gov.sa Un appel d'offres de 2 GW pour le solaire couplé au stockage de l'Autorité de l'électricité et de l'eau de Dubaï fin 2024, ainsi que les projets Zarraf et Khazna d'Abou Dhabi, chacun de 1,5 GW, renforcent une demande prévisible à grande échelle pour les onduleurs centraux. Les structures contractuelles intègrent de plus en plus l'exploitation, la maintenance et l'assemblage local, comprimant les marges des vendeurs de matériel pur mais approfondissant la fidélisation du marché pour les fournisseurs intégrés. La centrale Al Dibdibah de 1,1 GW au Koweït, entrée en service commercial en 2024, et le tour de financement de 1,2 GW d'Infinity Power en Égypte amplifient la demande multi-pays pour les équipements connectés au réseau. La certitude d'approvisionnement qui en résulte sous-tend la préférence des développeurs de services publics pour les fournisseurs offrant des garanties de produits bancables et des empreintes de service de qualité souveraine.

Incitations au comptage net et à l'énergie solaire en toiture en Israël et en Afrique du Sud

Les règles tarifaires d'achat et de comptage net en Israël couvrant les systèmes jusqu'à 50 kW ont porté le taux de pénétration du solaire résidentiel à 8 % des toitures éligibles en 2025, doublant ainsi le niveau de 2023. Les programmes municipaux d'Afrique du Sud permettent aux sites commerciaux de compenser les hausses tarifaires d'Eskom qui ont atteint en moyenne 12 % par an durant 2020-2025, tandis que les amendements de la loi sur la réglementation de l'électricité de 2024 ont réduit les délais d'approbation de raccordement au réseau pour les installations inférieures à 1 MW de 18 mois à 6 mois. Ces mesures orientent la demande vers les onduleurs string et les micro-onduleurs, dont les architectures modulaires s'adaptent aux contraintes d'ombrage et d'orientation courantes sur les toitures. Les financeurs et les installateurs signalent que la baisse des coûts du bilan de système a rendu les retours sur investissement à cinq ans accessibles pour les ménages et les centres commerciaux, élargissant considérablement le marché adressable total pour les onduleurs décentralisés.

Codes de réseau obligatoires pour les onduleurs intelligents

Le Code de réseau 2024 de l'Arabie saoudite oblige tous les onduleurs de plus de 500 kW à fournir un soutien dynamique en puissance réactive, à surmonter les creux de tension au-delà de 30 % et à répondre aux écarts de fréquence en moins de 200 ms.[2]Réseau national SA, "Code de réseau saoudien 2024," ngsa.com.sa Les normes du Conseil de coopération du Golfe IEC 62116:2024, IEC 61727:2014 et IEC 62934:2024 formalisent les normes anti-îlotage, d'interconnexion et de qualité de l'énergie, entraînant des révisions du micrologiciel et des mises à niveau matérielles qui augmentent la nomenclature de 8 à 12 %. Les Émirats arabes unis et le Koweït ont adopté des règles comparables en 2025, réduisant le champ concurrentiel aux fournisseurs disposant de fonctionnalités de réseau intelligent pré-certifiées. Les opérateurs historiques SMA et Schneider Electric bénéficient de déploiements européens antérieurs, tandis que les nouveaux entrants axés sur les coûts doivent allouer environ 500 000 USD par gamme de produits pour les tests de conformité complète.

Conceptions résistantes aux hautes températures et à la poussière réduisant les coûts d'exploitation et de maintenance

Des températures ambiantes estivales dépassant 50 °C et de fortes charges particulaires réduisent l'efficacité des onduleurs jusqu'à 15 % par an sans enceintes spécialisées, selon une étude de 2024 de l'Université King Abdulaziz.[3]Université King Abdulaziz, "Impact des hautes températures sur les onduleurs photovoltaïques," kau.edu.sa La plateforme 1+X 2.0 de Sungrow, lancée en 2025, maintient la puissance nominale à 52 °C avec une protection IP66, et l'algorithme de déclassement thermique de SolarEdge maintient 95 % de la puissance à 45 °C. Huawei et Fronius ont tous deux déployé des systèmes de refroidissement actif qui prolongent le temps moyen entre pannes de 15 à 20 ans dans les climats désertiques. La réduction des visites de maintenance non planifiées améliore la bancabilité des projets pour les développeurs de services publics liés par des contrats d'achat d'énergie basés sur la performance, renforçant l'attrait des conceptions robustifiées.

Analyse de l'impact des freins*

| Frein | (~) % Impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité de la chaîne d'approvisionnement en semi-conducteurs | −1.4% | Émirats arabes unis, Arabie saoudite, Afrique du Sud | Court terme (≤ 2 ans) |

| Fragmentation de l'après-vente et de la certification | −0.9% | Nigéria, Égypte, Maroc, Kenya | Moyen terme (2 à 4 ans) |

| Préoccupations en matière de cybersécurité liées à l'accès à distance | −0.6% | Arabie saoudite, Émirats arabes unis, Israël | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité de la chaîne d'approvisionnement en semi-conducteurs

Les délais de livraison des transistors bipolaires à grille isolée et des MOSFET en carbure de silicium se sont étirés à 8 à 12 semaines début 2025, retardant la mise en service des projets et augmentant les besoins en fonds de roulement. SMA Solar Technology a révélé un déficit d'expéditions de 15 % au premier semestre 2024 en raison de pénuries de composants.[4]SMA Solar Technology, "Rapport annuel 2024," sma.de Huawei a réagi en sécurisant des contrats pluriannuels de plaquettes, mais les petites entreprises manquant d'envergure ont subi des hausses de prix sur le marché au comptant qui ont compliqué les offres EPC à prix fixe.

Fragmentation de l'écosystème après-vente et de certification

Les délais moyens de remplacement des onduleurs ont dépassé six semaines au Nigéria, en Égypte et au Maroc en 2024, principalement en raison du manque de pièces détachées et de techniciens certifiés, selon l'Association africaine de l'industrie solaire. Les normes nationales disparates — SANS 62109 en Afrique du Sud, approbations EOS en Égypte, règles NF au Maroc — obligent les fabricants à financer plusieurs variantes de produits, ajoutant 15 à 20 % aux coûts de conformité et ralentissant l'entrée sur le marché.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'onduleur : les onduleurs centraux ancrent la procuration à grande échelle

Les onduleurs centraux ont capturé 61,8 % du marché des onduleurs solaires photovoltaïques au Moyen-Orient et en Afrique en 2025, une domination liée aux projets de l'ordre du mégawatt en Arabie saoudite et aux Émirats arabes unis qui privilégient un faible coût installé par watt. Les onduleurs string desservent les réseaux commerciaux et industriels où la modularité l'emporte sur les économies de coûts minimales, tandis que les micro-onduleurs ont enregistré une croissance à deux chiffres grâce à l'adoption en toiture en Israël et en Afrique du Sud. Les modèles hybrides et prêts pour batterie apportent de la valeur au Nigéria et en Égypte, où les délestages favorisent l'intégration du stockage. L'évolution vers les modules bifaciaux et les architectures système à 2 000 V incline davantage les achats vers les plateformes string et centrales conçues pour des tensions d'entrée plus élevées.

Les onduleurs centraux simplifient les études d'interconnexion mais représentent des points de défaillance uniques, créant des opportunités pour les unités string multi-MPPT dans les terrains à irradiance variable. Les micro-onduleurs, bien que plus coûteux, offrent une optimisation au niveau du module et une sécurité accrue, mais leur complexité limite les perspectives à grande échelle. Les unités hybrides comblent l'écart entre les besoins connectés au réseau et hors réseau, s'articulant avec les structures tarifaires qui récompensent l'arbitrage selon les heures d'utilisation. À mesure que les tendances bifaciales et haute tension arrivent à maturité, les équipements hérités à 1 000 V font face à l'obsolescence, stimulant les ventes de remplacement sur l'ensemble du marché des onduleurs solaires photovoltaïques au Moyen-Orient et en Afrique.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par phase : les configurations triphasées reflètent une orientation commerciale

Les unités triphasées représentaient 80,1 % des expéditions de 2025, reflétant la prévalence des installations commerciales, industrielles et à grande échelle nécessitant une distribution de charge équilibrée. Les produits monophasés, généralement inférieurs à 10 kW, progresseront à un TCAC de 10,2 % à mesure que le solaire en toiture pénètre les logements des ménages à revenus intermédiaires en Israël, en Afrique du Sud et en Égypte.

Les kits monophasés plug-and-play économiques séduisent les segments résidentiels bricoleurs, tandis que les appareils triphasés doivent respecter des limites harmoniques plus strictes, telles que le plafond de distorsion harmonique totale de 5 % de la Saudi Electricity Company. Par conséquent, les fournisseurs triphasés investissent dans le filtrage actif et les algorithmes de synchronisation de réseau, élevant les barrières à l'entrée mais améliorant les références de conformité au réseau dans le secteur des onduleurs solaires photovoltaïques au Moyen-Orient et en Afrique.

Par type de connexion : la dominance connectée au réseau dissimule le potentiel hors réseau

Les architectures connectées au réseau détenaient 92,5 % de la demande de 2025, mais les systèmes hors réseau devraient bénéficier d'un TCAC de 11,5 % à mesure que les programmes d'électrification rurale se multiplient au Nigéria, au Kenya et en Éthiopie. Les unités connectées au réseau permettent un flux bidirectionnel dans le cadre du comptage net, tandis que les solutions hors réseau gèrent les batteries et les charges locales de manière autonome.

Des prix élevés du diesel dépassant 0,30 USD par kWh et des extensions de réseau coûteuses dépassant 10 000 USD par km soutiennent l'économie du solaire couplé au stockage, stimulant les installations hors réseau qui desservent déjà 1,2 million de ménages nigérians. Les marchés connectés au réseau comme Israël font face à des contraintes de saturation, incitant les fabricants d'onduleurs à courtiser les niches hors réseau avec des offres hybrides robustes, élargissant ainsi le champ adressable pour le marché des onduleurs solaires photovoltaïques au Moyen-Orient et en Afrique.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par application : la dominance à grande échelle masque la dynamique résidentielle

Les centrales à grande échelle détenaient 70,4 % du chiffre d'affaires de 2025, reflétant les grands appels d'offres soutenus par des garanties d'achat souveraines en Arabie saoudite, aux Émirats arabes unis et en Égypte. Les installations résidentielles, cependant, devraient afficher un TCAC de 10,6 %, portées par le comptage net en Israël et en Afrique du Sud et par les ménages nigérians cherchant à s'affranchir des réseaux peu fiables. Les clients commerciaux et industriels se situent entre ces deux pôles, tirant parti de l'amortissement accéléré et des réductions de charges de pointe.

Les obstacles à l'acquisition foncière et à l'interconnexion au réseau peuvent repousser les délais des projets à grande échelle de 18 mois, tandis que les systèmes en toiture se déploient en quelques semaines, offrant une réalisation plus rapide des économies d'énergie. Une étude de la Banque africaine de développement de 2024 a montré que les installations commerciales sud-africaines atteignent désormais des retours sur investissement de quatre à six ans, catalysant la demande d'onduleurs dotés de logiciels intégrés de gestion de l'énergie. Collectivement, ces facteurs diversifient les flux de revenus sur le marché des onduleurs solaires photovoltaïques au Moyen-Orient et en Afrique et protègent les fournisseurs d'une dépendance excessive aux attributions de services publics.

Analyse géographique

L'Arabie saoudite a sécurisé 30,9 % du chiffre d'affaires de 2025, portée par l'objectif de 58,7 GW d'énergies renouvelables de Vision 2030 et de robustes pipelines de procuration attribuant des contrats d'onduleurs centraux dans le cadre d'accords d'achat d'énergie à long terme. Le Code de réseau saoudien 2024 renforce les barrières techniques, orientant les attributions vers les fournisseurs disposant de fonctionnalités de support dynamique éprouvées. Les Émirats arabes unis constituent la géographie à la croissance la plus rapide avec un TCAC de 12,4 %, portés par l'appel d'offres de 2 GW de solaire couplé au stockage de Dubaï et les projets Zarraf et Khazna de 3 GW d'Abou Dhabi. Les normes IEC harmonisées simplifient la certification pour les opérateurs historiques européens tout en incitant les fournisseurs chinois à localiser l'assemblage.

L'Afrique du Sud tire parti du comptage net municipal et des hausses tarifaires à deux chiffres d'Eskom pour pousser les toitures commerciales au-delà de 300 MW en 2025, favorisant les onduleurs string et les micro-onduleurs. L'Égypte a avancé un tour de financement de 1,2 GW de solaire couplé au stockage et bénéficie d'un fort soutien au financement du développement, tandis que le Maroc progresse vers la mise en service commerciale des hybrides Noor Midelt. La capacité hors réseau du Nigéria a atteint 1,2 GW en 2025, avec les onduleurs hybrides représentant une part de 60 % au milieu de pannes chroniques. Le Koweït, Bahreïn, Oman, le Kenya et l'Éthiopie ont ensemble contribué à 15 % de la demande de 2025, offrant une croissance progressive à travers des projets à grande échelle et des programmes d'électrification rurale.

Dans l'ensemble, les capitaux souverains du Golfe assurent une dynamique constante à grande échelle, tandis que la production décentralisée prospère sur les marchés avec des réformes d'autorisation et des pressions tarifaires. Cette mosaïque géographique confirme qu'aucune plateforme d'onduleur unique ne suffit pour l'ensemble du marché des onduleurs solaires photovoltaïques au Moyen-Orient et en Afrique, obligeant les fabricants à maintenir des portefeuilles et des modèles de service diversifiés.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Paysage concurrentiel

La concentration du marché est modérée, Huawei et Sungrow exploitant des économies d'échelle pour fixer des prix agressifs dans les appels d'offres à grande échelle, tandis que SMA, Fronius et Schneider Electric défendent des niches haut de gamme grâce à des fonctionnalités avancées de support de réseau et de cybersécurité. Les fournisseurs chinois établissent des usines d'assemblage régionales pour satisfaire aux quotas de contenu local saoudiens et émiratis, comprimant les marges des vendeurs de matériel pur. Les coentreprises entre entreprises européennes et contractants EPC cherchent à préserver leurs parts grâce à des offres de services intégrés.

La différenciation logicielle gagne en importance à mesure que les codes saoudiens et émiratis exigent une réponse en fréquence en moins de 200 ms. Les 87 brevets de formation de réseau de Huawei et les diagnostics basés sur l'IA laissent entrevoir une évolution vers l'électronique de puissance définie par logiciel. La norme IEC 62934:2024 harmonise les tests de conformité, abaissant les barrières procédurales pour les marques plus petites tout en imposant des dépenses d'investissement pour les laboratoires. La certification de cybersécurité IEC 62443, obligatoire dans les appels d'offres du Golfe, favorise les opérateurs historiques disposant de cadres de sécurité éprouvés et complique l'entrée des challengers axés sur les coûts.

Les opportunités d'espaces blancs incluent les onduleurs hybrides pour les marchés à réseau faible et les micro-onduleurs pour les applications en toiture. Les intégrateurs régionaux qui regroupent matériel et garanties de performance érodent les marges sur le matériel seul. À mesure que les règles de contenu local et de cybersécurité se renforcent, les fournisseurs qui combinent des empreintes de fabrication avec des services numériques sont les mieux placés pour capter de la valeur sur le marché des onduleurs solaires photovoltaïques au Moyen-Orient et en Afrique.

Leaders du secteur des onduleurs solaires photovoltaïques au Moyen-Orient et en Afrique

Huawei Technologies

Sungrow Power Supply

SMA Solar Technology

SolarEdge Technologies

FIMER SpA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2025 : Sineng Electric a réalisé des progrès significatifs au Moyen-Orient et en Afrique, en concluant un accord pour fournir 4 GW d'onduleurs photovoltaïques pour la phase 6 du projet de centrale solaire PIF d'Arabie saoudite.

- Novembre 2025 : La division des énergies renouvelables du ministère iranien de l'Énergie, SATBA, a annoncé sa collaboration par le biais d'un protocole d'accord avec le bureau présidentiel pour la science et la technologie, soulignant l'engagement envers la production locale d'onduleurs solaires.

- Octobre 2024 : Sungrow, leader mondial des onduleurs photovoltaïques et des systèmes de stockage d'énergie, fournit des onduleurs pour une centrale solaire photovoltaïque de 60 MWc. Emerge, une coentreprise de Masdar et EDF, développe la centrale pour la Sharjah National Oil Corporation (SNOC). Al Mustakbal Clean Tech a été désigné comme entrepreneur EPC du projet, et la centrale devrait devenir la plus grande installation solaire de Charjah.

Périmètre du rapport sur le marché des onduleurs solaires photovoltaïques au Moyen-Orient et en Afrique

Les onduleurs solaires photovoltaïques sont des onduleurs de puissance qui convertissent l'électricité produite par les panneaux solaires photovoltaïques (PV) de courant continu (CC) en courant alternatif (CA) à la fréquence du réseau. Ils peuvent être appliqués aux réseaux électriques locaux hors réseau tels que les microréseaux ou aux réseaux électriques pour les foyers et les entreprises.

Le marché des onduleurs solaires photovoltaïques au Moyen-Orient et en Afrique est segmenté par type d'onduleur, phase, type de connexion, application et géographie. Par type d'onduleur, le marché est segmenté en central, string, micro-onduleurs et hybride/prêt pour batterie. Par phase, le marché est segmenté en monophasé et triphasé. Par type de connexion, le marché est segmenté en connecté au réseau et hors réseau. Par application, le marché est segmenté en résidentiel, commercial et industriel, et à grande échelle. Le rapport couvre également la taille du marché et les prévisions pour le marché des onduleurs solaires photovoltaïques au Moyen-Orient et en Afrique dans les principaux pays. La taille du marché et les prévisions pour chaque segment sont basées sur le chiffre d'affaires (USD).

| Onduleurs centraux |

| Onduleurs string |

| Micro-onduleurs |

| Onduleurs hybrides/prêts pour batterie |

| Monophasé |

| Triphasé |

| Connecté au réseau |

| Hors réseau |

| Résidentielle |

| Commerciale et industrielle |

| À grande échelle |

| Émirats arabes unis |

| Arabie saoudite |

| Iran |

| Afrique du Sud |

| Égypte |

| Nigéria |

| Maroc |

| Reste du Moyen-Orient et de l'Afrique |

| Par type d'onduleur | Onduleurs centraux |

| Onduleurs string | |

| Micro-onduleurs | |

| Onduleurs hybrides/prêts pour batterie | |

| Par phase | Monophasé |

| Triphasé | |

| Par type de connexion | Connecté au réseau |

| Hors réseau | |

| Par application | Résidentielle |

| Commerciale et industrielle | |

| À grande échelle | |

| Par géographie | Émirats arabes unis |

| Arabie saoudite | |

| Iran | |

| Afrique du Sud | |

| Égypte | |

| Nigéria | |

| Maroc | |

| Reste du Moyen-Orient et de l'Afrique |

Questions clés auxquelles répond le rapport

Quel taux de croissance est prévu pour la demande d'onduleurs au Moyen-Orient et en Afrique d'ici 2031 ?

Le marché devrait afficher un TCAC de 9,85 % entre 2026 et 2031, progressant de 380 millions USD en 2026 à 610 millions USD d'ici 2031.

Quel segment domine actuellement les ventes d'onduleurs ?

Les applications à grande échelle ont dominé avec une part de chiffre d'affaires de 70,4 % en 2025 en raison des grands appels d'offres en Arabie saoudite et aux Émirats arabes unis.

Pourquoi les onduleurs hybrides gagnent-ils en popularité ?

Les pannes de réseau chroniques au Nigéria et en Égypte et la baisse des coûts des batteries rendent les unités hybrides attrayantes pour un fonctionnement solaire couplé au stockage sans interruption.

Quel pays connaîtra la croissance la plus rapide en matière d'adoption des onduleurs ?

Les Émirats arabes unis devraient atteindre un TCAC de 12,4 % d'ici 2031, soutenus par des projets de solaire couplé au stockage de plusieurs gigawatts.

Comment les nouveaux codes de réseau affectent-ils la conception des produits ?

Les réglementations saoudiennes et émiraties exigent désormais un support dynamique en puissance réactive, un maintien en cas de faible tension et une réponse rapide en fréquence, incitant les fabricants à intégrer des micrologiciels de contrôle avancés et des composants plus coûteux.

Quel risque de chaîne d'approvisionnement préoccupe le plus les fabricants d'onduleurs ?

La disponibilité limitée des semi-conducteurs de puissance, en particulier les dispositifs en carbure de silicium, allonge les délais de livraison et complique les offres de projets à prix fixe.

Dernière mise à jour de la page le: