Taille et Part du Marché du Capital-Risque en Asie-Pacifique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

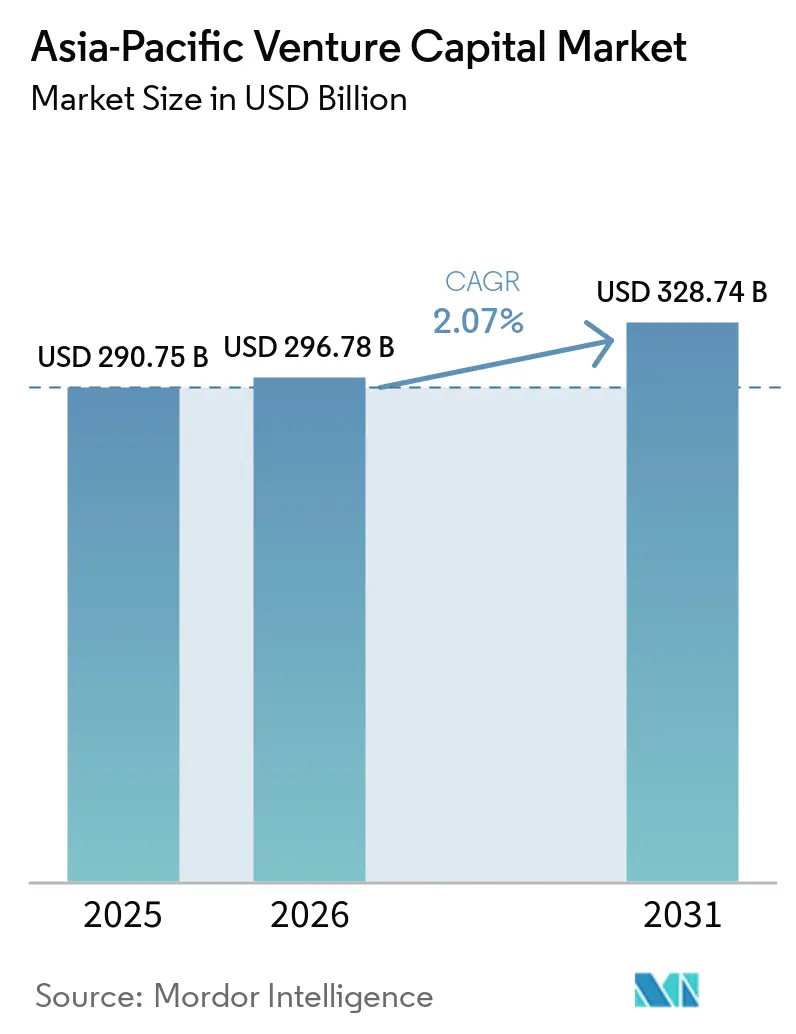

| Taille du marché de l'année de base (2025) | 290.75 Milliards de dollars |

| Taille du Marché (2026) | 296.78 Milliards de dollars |

| Taille du Marché (2031) | 328.74 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 2.07% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché du Capital-Risque en Asie-Pacifique par Mordor Intelligence

La taille du marché du capital-risque en Asie-Pacifique en 2026 est estimée à 296,78 milliards USD, en progression par rapport à la valeur de 2025 de 290,75 milliards USD, avec des projections pour 2031 indiquant 328,74 milliards USD, soit une croissance à un TCAC de 2,07 % sur la période 2026-2031. Les investisseurs continuent d'orienter les capitaux vers les secteurs technologiques alignés sur les priorités d'économie numérique des gouvernements, mais les exigences de conformité renforcées en Chine et les normes de cotation plus strictes sur les bourses régionales tempèrent les flux de transactions en phase avancée. La Fintech reste le thème dominant, car l'adoption mobile en premier lieu stimule une demande croissante de paiements intégrés et de solutions de Services Bancaires en tant que Service, tandis que la syndication transfrontalière permet aux fonds d'atténuer les risques d'exposition à un seul pays. Les vents porteurs structurels issus des programmes souverains de soutien aux startups encouragent le déploiement en phase initiale, et l'émergence de marchés secondaires élargit les options de liquidité pour les commanditaires. Dans le même temps, la volatilité des devises met à l'épreuve les fonds libellés en USD actifs en Indonésie, en Inde et en Australie, ce qui incite à un recours accru aux instruments de couverture et aux véhicules en monnaie locale. Dans l'ensemble, le marché du capital-risque en Asie-Pacifique est en train de passer d'une période de croissance exubérante à des stratégies d'allocation de capital disciplinées qui équilibrent la conformité réglementaire, la diversification du portefeuille et la création de valeur à long terme.

Principaux Enseignements du Rapport

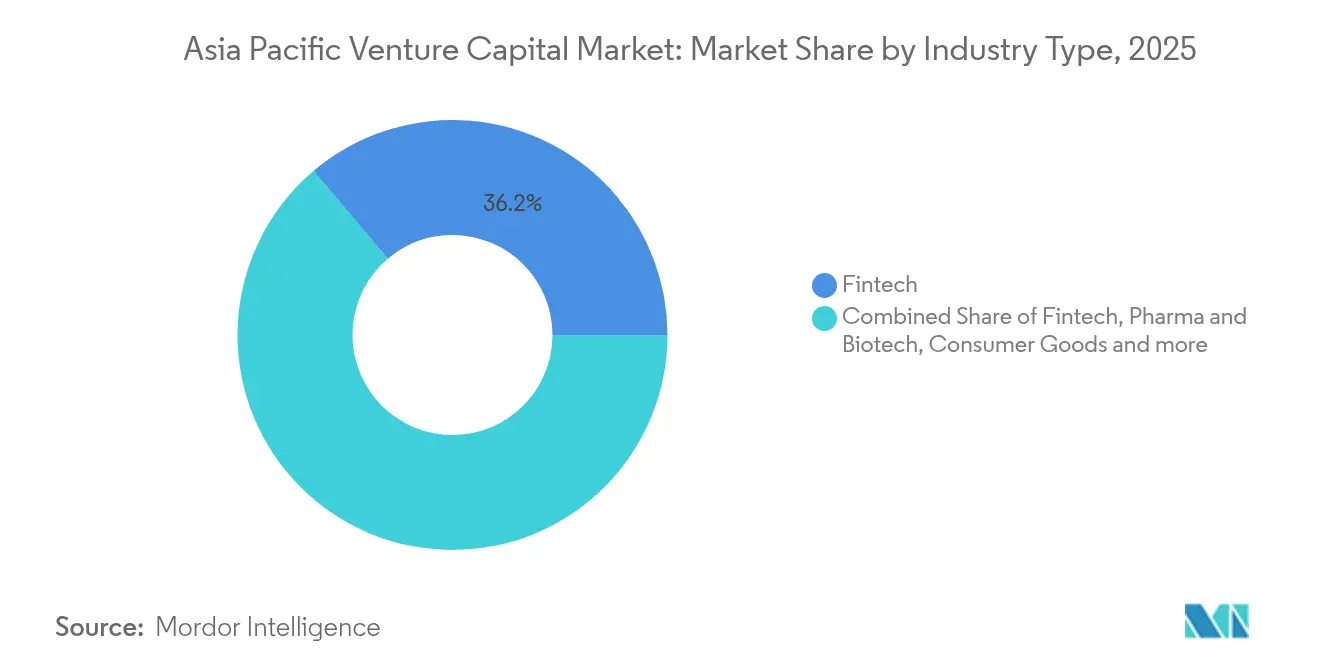

- Par type d'industrie, la Fintech représentait 36,20 % de la part du marché du capital-risque en Asie-Pacifique en 2025, tandis que la Pharma et la Biotechnologie affichaient la croissance de segment la plus rapide avec un TCAC de 16,09 % jusqu'en 2031.

- Par stade de démarrage, les entreprises en phase d'investissement avancée ont attiré 30,00 % de la part du marché du capital-risque en Asie-Pacifique en 2025, tandis que le financement de l'investissement d'amorçage/angel devrait augmenter à un TCAC de 18,59 % entre 2026 et 2031.

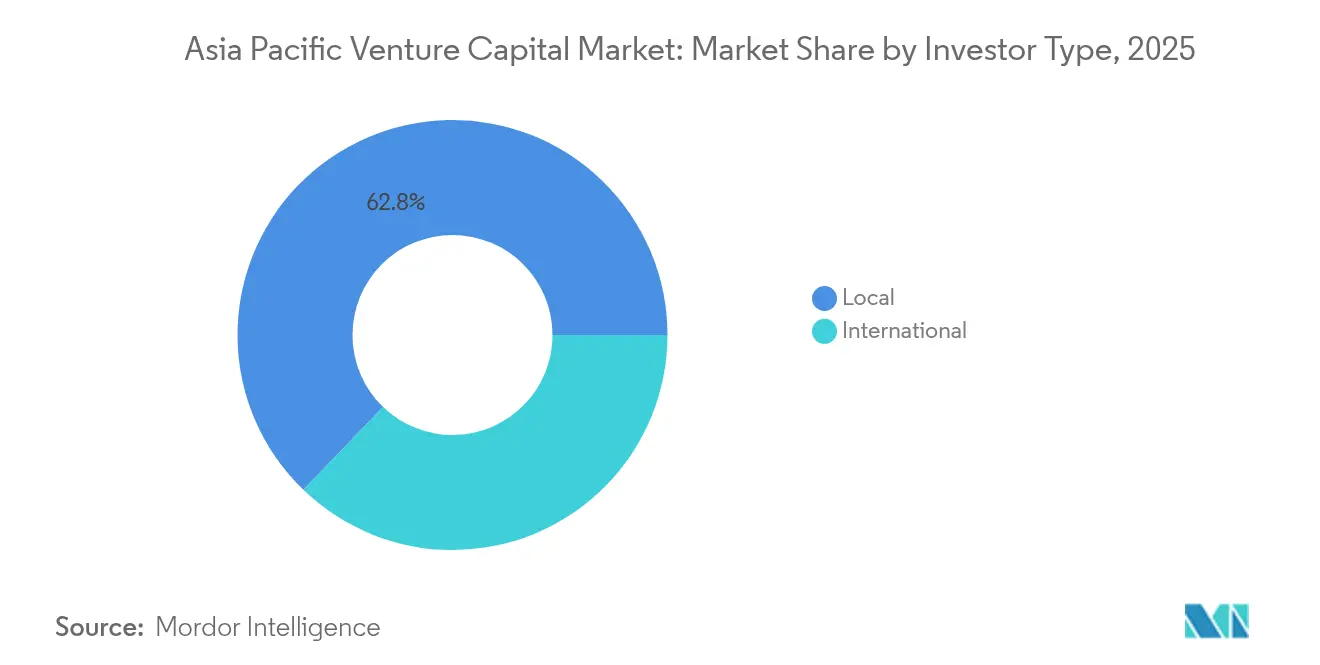

- Par type d'investisseur, les fonds locaux détenaient 62,80 % de la part du marché du capital-risque en Asie-Pacifique en 2025, tandis que les engagements internationaux devraient progresser à un TCAC de 24,06 % jusqu'en 2031.

- Par géographie, la Chine représentait 28,90 % de la part du marché du capital-risque en Asie-Pacifique en 2025, et l'Inde devrait croître à un TCAC de 14,05 % sur l'horizon de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché du Capital-Risque en Asie-Pacifique

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Essor de l'adoption numérique et boom du financement Fintech | +0.8% | Cœur de l'APAC et Inde, Asie du Sud-Est | Moyen terme (2-4 ans) |

| Fonds de stimulus aux startups soutenus par les gouvernements | +0.6% | Inde, Singapour, Japon, Corée du Sud | Long terme (≥ 4 ans) |

| Rendements records du capital-risque par rapport aux actions cotées | +0.4% | Mondial, avec concentration en Inde et en Australie | Court terme (≤ 2 ans) |

| Émergence de marchés secondaires pour la liquidité des commanditaires | +0.3% | Singapour, Hong Kong, Australie | Moyen terme (2-4 ans) |

| Essor des fonds de technologie climatique et de durabilité | +0.5% | Cœur de l'APAC, premiers gains à Singapour et en Australie | Long terme (≥ 4 ans) |

| Syndication transfrontalière via le Régime d'Investissement Collectif de l'ASEAN et les pactes | +0.2% | Asie du Sud-Est et Inde | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Essor de l'Adoption Numérique et Boom du Financement Fintech

Le comportement centré sur le mobile en Asie du Sud-Est et en Inde continue de stimuler l'appétit des investisseurs en capital-risque, la pénétration des paiements numériques dépassant 85 % à Singapour et en Thaïlande, ce qui permet aux valorisations Fintech de rester résilientes malgré la modération mondiale de la collecte de fonds [2]Source : Financial Times, « La Fintech en Asie du Sud-Est continue son essor », ft.com. Des investisseurs institutionnels tels que DBS Bank et OCBC pilotent des tours de table stratégiques pour intégrer les services financiers dans les plateformes de commerce électronique et de covoiturage, générant 12,3 milliards USD d'investissements Fintech en 2024. Les bacs à sable réglementaires opérant à Singapour, Hong Kong et en Malaisie accélèrent l'expérimentation en abaissant les obstacles à la conformité pour les entreprises en phase initiale. Les projets pilotes de monnaie numérique de banque centrale catalysent davantage les dépenses d'infrastructure qui attirent l'attention des investisseurs en capital-risque. L'adoption des néo-banques en Inde et en Indonésie renforce le vivier de solutions de notation de crédit et de micro-prêts. Collectivement, ces dynamiques expliquent pourquoi la Fintech a capté 34 % du nombre de transactions régionales en 2024, renforçant sa prééminence structurelle au sein du marché du capital-risque en Asie-Pacifique.

Fonds de Stimulus aux Startups Soutenus par les Gouvernements

Les véhicules souverains ont déployé 45 milliards USD dans des startups à travers l'Asie-Pacifique en 2024, Temasek Holdings de Singapour augmentant son exposition au capital-risque de 23 % et le Fonds National d'Investissement et d'Infrastructure de l'Inde annonçant un mandat de technologie de pointe de 2,3 milliards USD. La Société du Réseau d'Innovation du Japon a orienté 1,8 milliard USD vers l'intelligence artificielle et l'informatique quantique, tandis que la Banque de Développement de Corée a créé une facilité de technologie climatique de 900 millions USD. Les incitations fiscales pour les investisseurs providentiels et les programmes de visa accéléré complètent les injections directes de capital, réduisant les primes de risque pour les fonds privés qui co-investissent aux côtés de l'État. Parce que les objectifs se concentrent sur les semi-conducteurs, la biotechnologie et la cybersécurité, les fonds de stimulus comblent les lacunes de financement en phase initiale et raccourcissent les cycles de commercialisation. À long terme, cet alignement public-privé renforce le marché du capital-risque en Asie-Pacifique en élargissant les opportunités d'investissement dans les secteurs stratégiques.

Rendements Records du Capital-Risque par Rapport aux Actions Cotées

Les fonds de capital-risque en Asie-Pacifique ont produit un taux de rendement interne médian de 18,4 % en 2024, surpassant les indices boursiers régionaux de 540 points de base et catalysant des changements d'allocation parmi les fonds de pension et les assureurs. Les régimes de retraite australiens ont augmenté leur exposition aux actifs alternatifs de 15 %, et les institutions japonaises ont suivi pour diversifier leurs sources de rendement. Les écarts acheteur-vendeur sur le marché secondaire se sont resserrés à mesure que les prix s'amélioraient de 22 %, permettant aux commanditaires de récolter des liquidités tout en maintenant un potentiel de hausse via des fonds de continuation. Bien que la taille croissante des fonds risque de créer un excédent de capital, la performance historique supérieure renforce l'attrait du capital-risque par rapport aux actions. Il en résulte un approvisionnement régulier en nouveaux engagements qui alimente la capacité de transactions en phase de croissance sur l'ensemble du marché du capital-risque en Asie-Pacifique.

Émergence de Marchés Secondaires pour la Liquidité des Commanditaires

Le volume des transactions sur les plateformes secondaires régionales a bondi de 180 % en 2024, atteignant 3,2 milliards USD via des places telles que Forge Global et CartaX [3]Source : Wall Street Journal, « Les marchés secondaires du capital-risque gagnent du terrain », wsj.com. Les investisseurs utilisent les marchés secondaires pour rééquilibrer leurs portefeuilles sans attendre les fenêtres d'introduction en bourse, tandis que les acheteurs acquièrent des participations matures à des valeurs décotées. Une plus grande transparence des données et des lignes directrices harmonisées d'évaluation réduisent l'asymétrie d'information, encourageant une participation institutionnelle plus large. Les véhicules de continuation permettent aux commandités de conserver plus longtemps les actifs surperformants, en injectant de nouveaux capitaux pour la mise à l'échelle en phase avancée. Une infrastructure de liquidité améliorée soutient des tailles de fonds plus importantes et des cycles de soutien plus longs, ce qui à son tour stabilise les rendements pour le marché du capital-risque en Asie-Pacifique.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Répression réglementaire des secteurs technologiques | -0.9% | Chine avec répercussions en Asie du Sud-Est | Court terme (≤ 2 ans) |

| Goulots d'étranglement à la sortie dans un contexte de corrections de valorisation | -0.7% | APAC dans l'ensemble, concentré en Chine et en Inde | Moyen terme (2-4 ans) |

| Pénurie de talents en technologie de pointe | -0.4% | Mondial, aiguë au Japon et en Corée du Sud | Long terme (≥ 4 ans) |

| Volatilité des devises pour les fonds libellés en USD | -0.3% | Asie du Sud-Est, Inde, Australie | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Répression Réglementaire des Secteurs Technologiques

Les réglementations du secteur technologique en Chine imposent des exigences de localisation des données et une application des règles antitrust qui ont réduit le déploiement du capital-risque en phase avancée de 35 % en 2024, les investisseurs réévaluant le risque réglementaire dans les entreprises de plateformes et les sociétés d'internet grand public. La Loi sur la Cybersécurité et la Loi sur la Protection des Informations Personnelles créent des coûts de conformité qui impactent de manière disproportionnée les startups en phase initiale dépourvues de ressources juridiques dédiées, tandis que les restrictions sur les transferts de données transfrontaliers limitent les opportunités d'expansion internationale pour les entreprises soutenues par le capital-risque. La nouvelle loi sur les valeurs mobilières du Vietnam introduit des limites de propriété étrangère plus strictes et des exigences de divulgation qui compliquent la structuration du capital-risque, en particulier pour les fonds transfrontaliers cherchant à diversifier leur portefeuille sur les marchés d'Asie du Sud-Est. L'incertitude réglementaire allonge les délais de décision d'investissement, les sociétés de capital-risque effectuant une diligence raisonnable renforcée sur la conformité réglementaire et les capacités de relations gouvernementales des entreprises potentielles en portefeuille.

Goulots d'Étranglement à la Sortie dans un Contexte de Corrections de Valorisation

L'activité d'introduction en bourse en Asie-Pacifique a diminué de 42 % en valeur en 2024, avec seulement 23 entreprises soutenues par le capital-risque ayant réalisé des cotations contre 67 l'année précédente, créant des contraintes de liquidité qui prolongent les périodes de détention des fonds et pèsent sur les taux de rendement interne. L'activité d'acquisition stratégique reste atone, les acheteurs institutionnels adoptant des méthodologies de valorisation conservatrices, entraînant des écarts de prix entre les attentes des investisseurs en capital-risque et la volonté des acquéreurs de payer, en particulier pour les entreprises en phase de croissance affichant des multiples de revenus élevés. Les nouvelles exigences de cotation de la Bourse de Hong Kong et les seuils de rentabilité resserrés du Marché STAR de Shanghai réduisent les options de voies de sortie pour les entreprises technologiques, forçant les investisseurs en capital-risque à fournir des capitaux de croissance supplémentaires pour prolonger la piste jusqu'à l'amélioration des conditions de marché. L'activité de rachat secondaire augmente à mesure que les sociétés de capital-croissance acquièrent des entreprises soutenues par le capital-risque à des valorisations intermédiaires, offrant une liquidité partielle tout en maintenant une exposition à la hausse via une participation continue.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type d'Industrie : L'Innovation en Pharma et Biotechnologie Génère de l'Alpha

La Fintech maintient sa dominance avec une part de marché de 36,20 % en 2025, soutenue par l'expansion de l'infrastructure de paiement numérique et les programmes de bac à sable réglementaire en Asie du Sud-Est et en Inde. Cependant, la Pharma et la Biotechnologie émergent comme le segment à la croissance la plus rapide avec un TCAC de 16,09 % jusqu'en 2031, portées par le vieillissement démographique et les initiatives gouvernementales de numérisation des soins de santé. Les biens de consommation captent un intérêt institutionnel stable grâce au développement de marques en vente directe aux consommateurs, tandis que les secteurs industriel et énergétique bénéficient des mandats de durabilité et des tendances de numérisation des chaînes d'approvisionnement. Le matériel informatique et les services subissent une pression de consolidation à mesure que l'infrastructure cloud arrive à maturité, bien que l'informatique en périphérie et le développement de puces d'intelligence artificielle créent des opportunités d'investissement spécialisées.

L'accélération du segment de la santé reflète des changements structurels de la demande à la suite de l'adoption de la télémédecine et des thérapeutiques numériques induite par la pandémie. Le rapport d'EQT sur la santé en Asie identifie 12 milliards USD de besoins de financement non satisfaits dans la R&D en biotechnologie et l'innovation en dispositifs médicaux, créant des opportunités pour des fonds spécialisés en sciences de la vie. Les cadres réglementaires tels que les processus d'approbation accélérée de la PMDA au Japon et les lignes directrices sur la santé numérique de l'Autorité des Sciences de la Santé de Singapour offrent des voies plus claires pour la commercialisation des startups de santé. Les investissements dans la technologie climatique au sein du secteur industriel augmentent à mesure que les mandats de durabilité des entreprises créent une demande pour des solutions soutenues par le capital-risque dans la capture du carbone, le stockage des énergies renouvelables et les technologies d'économie circulaire.

Par Stade de Démarrage : La Formation de Capital au Stade d'Investissement d'Amorçage/Angel s'Accélère

L'investissement en phase avancée représente 30,00 % de la part de marché en 2025, reflétant la préférence institutionnelle pour des opportunités en phase de croissance à moindre risque avec des modèles de revenus établis. L'investissement d'amorçage et angel s'accélère à un TCAC de 18,59 % jusqu'en 2031, soutenu par des programmes de co-investissement gouvernementaux et des extensions d'incitations fiscales pour les investisseurs providentiels en Australie, au Japon et en Inde. L'investissement en phase initiale maintient une croissance régulière à mesure que les bras de capital-risque d'entreprise augmentent leurs investissements stratégiques dans le développement du pipeline d'innovation. La distribution par stade reflète l'évolution de l'appétit pour le risque parmi les investisseurs institutionnels cherchant une exposition diversifiée à différents niveaux de maturité des entreprises.

Les programmes de stimulus gouvernementaux impactent particulièrement la formation de capital en phase initiale via des mécanismes de partage des risques qui encouragent la participation des investisseurs privés. Le programme australien de Société en Commandite de Capital-Risque en Phase Initiale offre des avantages de transparence fiscale qui attirent les particuliers fortunés vers l'investissement providentiel du Gouvernement australien. Le système japonais de crédit d'impôt pour les investisseurs providentiels offre des déductions fiscales d'investissement de 25 %, tandis que l'incitation fiscale pour les investisseurs providentiels de Malaisie prévoit une déduction de 200 % pour les investissements éligibles. Ces cadres politiques comblent les lacunes de financement traditionnelles dans le capital d'amorçage en subventionnant la prise de risque privée via des mécanismes de politique fiscale.

Par Type d'Investisseur : Le Capital-Risque International Gagne un Avantage Stratégique

Les investisseurs locaux contrôlent 62,80 % de l'activité du marché en 2025, tirant parti de leur connaissance du marché régional et de leur familiarité réglementaire pour identifier les opportunités d'investissement avant les concurrents internationaux. La participation internationale croît à un TCAC de 24,06 % jusqu'en 2031, portée par des cadres de syndication transfrontalière et des innovations en matière de couverture de change qui réduisent le risque de change pour les fonds libellés en USD. Le capital-risque d'entreprise émerge comme une catégorie hybride, combinant des perspectives stratégiques et des objectifs de rendements financiers dans les stratégies d'investissement locales et internationales.

La syndication transfrontalière bénéficie des initiatives d'Intégration des Marchés de Capitaux de l'ASEAN qui standardisent les cadres d'investissement et réduisent les frictions réglementaires pour les transactions multi-juridictions. L'analyse de Wellington Management montre que les structures de co-investissement international réduisent les coûts de diligence raisonnable de 23 % tout en améliorant l'accès des entreprises en portefeuille aux marchés mondiaux. L'Accord Global d'Investissement de l'ASEAN fournit des cadres juridiques qui protègent les droits des investisseurs étrangers, encourageant une participation internationale accrue dans les écosystèmes de capital-risque régionaux. Les instruments de couverture de change développés par les banques régionales permettent aux fonds libellés en USD de réduire leur exposition à la volatilité des devises, répondant à un obstacle traditionnel à l'investissement transfrontalier.

Analyse Géographique

La Chine représentait 28,90 % de la part du marché du capital-risque en Asie-Pacifique, mais la surveillance réglementaire oriente les capitaux vers l'automatisation industrielle, la biotechnologie et les solutions climatiques alignées sur les priorités nationales. Les fonds nationaux tirent parti d'une grande capacité d'investissement et de réseaux de fondateurs établis, mais les restrictions aux introductions en bourse et les examens antitrust plus rigoureux allongent les horizons de sortie. Les fonds d'orientation gouvernementaux apportent des capitaux patients, mais les contraintes de conformité poussent les commandités généraux internationaux à rechercher des co-investissements où le risque politique est moindre. Cette réorientation maintient l'échelle de la Chine tout en modérant l'élan global.

La trajectoire de l'Inde est la plus rapide de la région, avec un TCAC de 14,05 % attendu jusqu'en 2031, l'omniprésence des paiements numériques portée par l'UPI et les crédits gouvernementaux aux startups attirant à la fois les gestionnaires locaux et mondiaux. La démographie est jeune et orientée vers la consommation, offrant de grands marchés adressables pour la Fintech, la technologie de la santé et la technologie de l'éducation. Les programmes souverains, tels que le Fonds de Fonds pour les Startups, apportent des capitaux de co-investissement qui réduisent le risque des transactions en phase initiale, tandis que les géants industriels Reliance et Tata apportent un soutien stratégique, garantissant collectivement que la part de l'Inde dans le marché du capital-risque en Asie-Pacifique croît en termes absolus et relatifs.

L'Asie du Sud-Est offre une diversification du portefeuille grâce à la clarté réglementaire de Singapour, au boom de l'internet grand public en Indonésie, à la numérisation de la fabrication au Vietnam et à l'expansion de l'administration électronique en Thaïlande. La syndication transfrontalière dans le cadre du Régime d'Investissement en Capital de l'ASEAN réduit l'exposition à un seul pays, tandis que les conventions fiscales bilatérales simplifient les structures de fonds. Le Japon et l'Australie maintiennent une participation institutionnelle grâce aux réformes des fonds de pension et de retraite, tandis que la Corée du Sud canalise le capital-risque d'entreprise centré sur les chaebols via des véhicules ciblés de technologie de pointe. Les marchés frontières tels que le Bangladesh et le Sri Lanka émergent comme des options de jeu d'optionnalité compte tenu de l'amélioration de l'infrastructure numérique. Ensemble, ces géographies garantissent que le marché du capital-risque en Asie-Pacifique reste un paysage multifacette avec des vecteurs de croissance et des profils de risque variés.

Paysage Concurrentiel

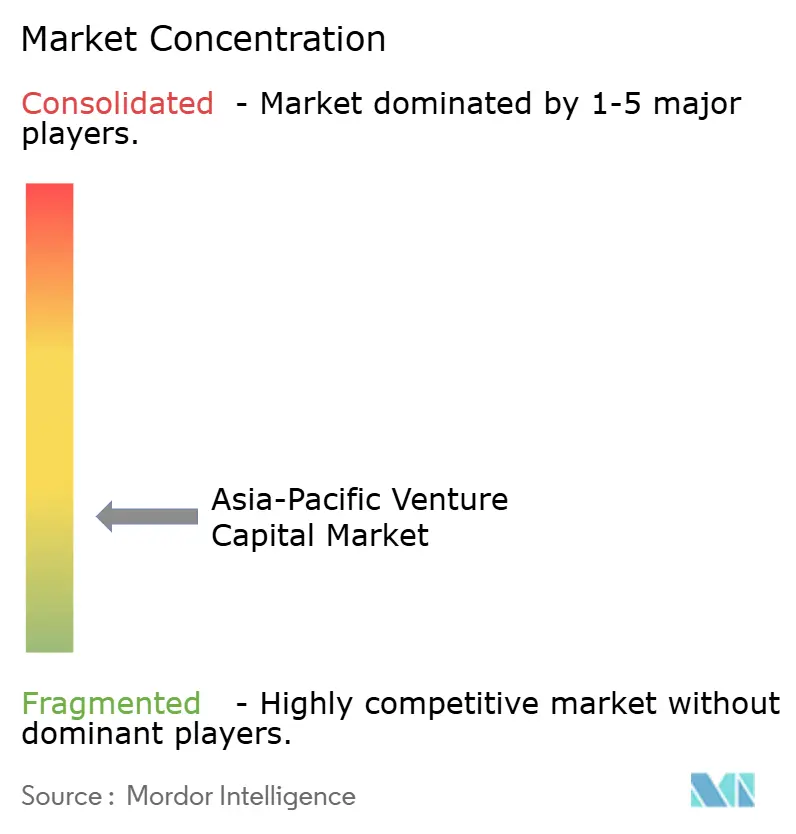

Le marché du capital-risque en Asie-Pacifique reste très fragmenté, ce qui se reflète dans une faible concentration du marché. Les principales sociétés détiennent une part significative du marché en 2024, laissant une large place aux gestionnaires de fonds émergents et aux investisseurs spécialisés par secteur pour s'établir. Cette fragmentation crée des opportunités pour que des stratégies différenciées prospèrent. Les acteurs plus petits peuvent se démarquer en ciblant des régions, des industries ou des stades de financement peu desservis. En conséquence, le paysage concurrentiel continue d'évoluer avec de nouveaux entrants remettant en question les normes établies. Cette dynamique encourage des stratégies d'investissement différenciées qui peuvent défier les acteurs en place. Peak XV Partners s'appuie sur ses racines chez Sequoia Capital et sa connaissance approfondie du marché local pour maintenir une présence notable sur le marché. Pendant ce temps, SoftBank Vision Fund bénéficie de sa grande taille de fonds et de son orientation vers la phase de croissance, bien que les préoccupations relatives à la performance du portefeuille et le contrôle accru des commanditaires tempèrent son rythme d'investissement.

La spécialisation stratégique remodèle la dynamique concurrentielle, les investisseurs se concentrant de plus en plus sur des secteurs tels que la technologie climatique, la santé et la technologie de pointe. Ces fonds thématiques construisent souvent un avantage grâce à une expertise technique et à de solides partenariats avec des entreprises et des institutions de recherche. Une telle spécialisation améliore la qualité de l'approvisionnement et la création de valeur post-investissement. En parallèle, les sociétés établies investissent dans la technologie pour améliorer leur efficacité et leur compétitivité. L'intelligence artificielle est adoptée pour la recherche de transactions et la diligence raisonnable, tandis que des innovations telles que l'administration de fonds basée sur la chaîne de blocs et les véhicules d'investissement tokenisés gagnent du terrain.

Une nouvelle vague de perturbateurs entre dans l'espace, notamment les bras de capital-risque d'entreprise des sociétés technologiques, les fonds souverains augmentant leurs allocations en capital-risque, et les family offices optant pour des transactions directes. Ces acteurs contournent souvent les structures de fonds traditionnelles, cherchant un plus grand contrôle et un alignement avec les intérêts stratégiques. La nature fragmentée du marché permet aux nouveaux entrants de se tailler une position grâce à une concentration régionale, une expertise sectorielle ou des préférences de stade spécifiques. Les sociétés établies sont de plus en plus tenues d'offrir davantage que du simple capital, en fournissant un soutien opérationnel, un accès au marché et un mentorat stratégique. Dans ce paysage en évolution, les sociétés qui combinent perspicacité en matière d'investissement et capacités spécialisées sont les mieux positionnées pour accroître leur part de marché.

Leaders du Secteur du Capital-Risque en Asie-Pacifique

SoftBank Vision Fund

Granite Asia

Peak XV Partners (Sequoia India & SEA)

Temasek Holdings

Tiger Global Management

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Février 2026 : DBS et Granite Asia ont annoncé un partenariat et la clôture d'un fonds d'introduction en bourse dans le domaine de l'intelligence artificielle de 110 millions USD visant à soutenir la prochaine génération d'entreprises en Asie.

- Janvier 2025 : SoftBank Vision Fund a réalisé un investissement de Série C de 2,1 milliards USD dans la licorne indienne de l'intelligence artificielle Ola Electric, marquant le plus grand déploiement de capital-risque dans le secteur de la mobilité en Asie-Pacifique et signalant un regain de confiance dans l'écosystème des véhicules électriques en Inde malgré les contraintes de financement mondiales.

- Décembre 2024 : Temasek Holdings a lancé un Fonds de Technologie Climatique pour l'Asie du Sud-Est de 1,8 milliard USD ciblant les startups de capture du carbone, d'énergie renouvelable et d'agriculture durable en Indonésie, en Thaïlande et au Vietnam, représentant la plus grande initiative de capital-risque axée sur le climat dans la région.

- Novembre 2024 : Peak XV Partners a annoncé la clôture finale de son Fonds XI de 2,85 milliards USD, dépassant l'objectif initial de 14 % malgré un environnement de collecte de fonds difficile, avec des engagements de fonds souverains et d'investisseurs institutionnels cherchant une exposition au capital-risque en Asie-Pacifique.

- Octobre 2024 : Samsung Ventures a créé un fonds de technologie de pointe de 500 millions USD axé sur l'informatique quantique, les semi-conducteurs avancés et les startups d'infrastructure d'intelligence artificielle au Japon, en Corée du Sud et à Taïwan, tirant parti de la feuille de route technologique de la société mère pour les décisions d'investissement stratégiques.

Périmètre du Rapport sur le Marché du Capital-Risque en Asie-Pacifique

Le capital-risque en Asie a joué un rôle économique significatif dans le développement de la région et devrait jouer un rôle encore plus important à l'avenir. La scène des startups en Asie présente un potentiel d'investissement accru, la pandémie ayant modifié les dynamiques à long terme, a déclaré l'une des principales sociétés de capital-risque de la région. Le marché du capital-risque en Asie-Pacifique peut être segmenté par les différents pays de la région (Chine, Inde, Japon, Corée du Sud, Indonésie, Malaisie et autres), par l'industrie ou le secteur investi (Fintech, logistique ou LogiTech, santé, informatique, éducation et EdTech, et autres), et par stade (phase initiale, stade de croissance et d'expansion, et phase avancée).

| Fintech |

| Pharma et Biotechnologie |

| Biens de Consommation |

| Industrie/Énergie |

| Informatique/Matériel et Services |

| Autres Industries |

| Investissement d'Amorçage/Angel |

| Investissement en Phase Initiale |

| Investissement en Phase Avancée |

| Local |

| International |

| Inde | |

| Chine | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Asie du Sud-Est | Singapour |

| Malaisie | |

| Thaïlande | |

| Indonésie | |

| Vietnam | |

| Philippines | |

| Reste de l'Asie-Pacifique |

| Par Type d'Industrie | Fintech | |

| Pharma et Biotechnologie | ||

| Biens de Consommation | ||

| Industrie/Énergie | ||

| Informatique/Matériel et Services | ||

| Autres Industries | ||

| Par Stade de Démarrage | Investissement d'Amorçage/Angel | |

| Investissement en Phase Initiale | ||

| Investissement en Phase Avancée | ||

| Par Type d'Investisseur | Local | |

| International | ||

| Par Géographie | Inde | |

| Chine | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Asie du Sud-Est | Singapour | |

| Malaisie | ||

| Thaïlande | ||

| Indonésie | ||

| Vietnam | ||

| Philippines | ||

| Reste de l'Asie-Pacifique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille de l'écosystème du capital-risque en Asie-Pacifique en 2026 ?

La taille du marché du capital-risque en Asie-Pacifique a atteint 296,78 milliards USD en 2026 et devrait atteindre 328,74 milliards USD d'ici 2031 à un TCAC de 2,07 %.

Quel secteur attire le plus de capitaux de capital-risque aujourd'hui ?

Les Services Bancaires et Financiers arrivent en tête avec une part de 36,20 % de la valeur des transactions en 2025, portés par les paiements intégrés et les plateformes de banque numérique.

Où l'élan des investisseurs est-il le plus fort géographiquement ?

L'Inde affiche le rythme le plus rapide, avec une croissance prévisionnelle de 14,05 % de TCAC jusqu'en 2031 grâce à une politique favorable, de grands marchés adressables et une infrastructure numérique.

Pourquoi les délais de sortie s'allongent-ils pour les startups en Asie-Pacifique ?

Les fenêtres d'introduction en bourse se sont réduites et les corrections de valorisation ont élargi les écarts de prix, réduisant les cotations de 2024 de 42 % et poussant les fonds vers les ventes secondaires et les véhicules de continuation.

Quel rôle jouent les bras de capital-risque d'entreprise dans la région ?

Les engagements de capital-risque d'entreprise se développent à un TCAC de 24,06 % car les investisseurs stratégiques recherchent des acquisitions technologiques, un positionnement sur le marché et des avantages réglementaires.

Dernière mise à jour de la page le: