Taille et parts du marché des paiements mobiles au Moyen-Orient et en Afrique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

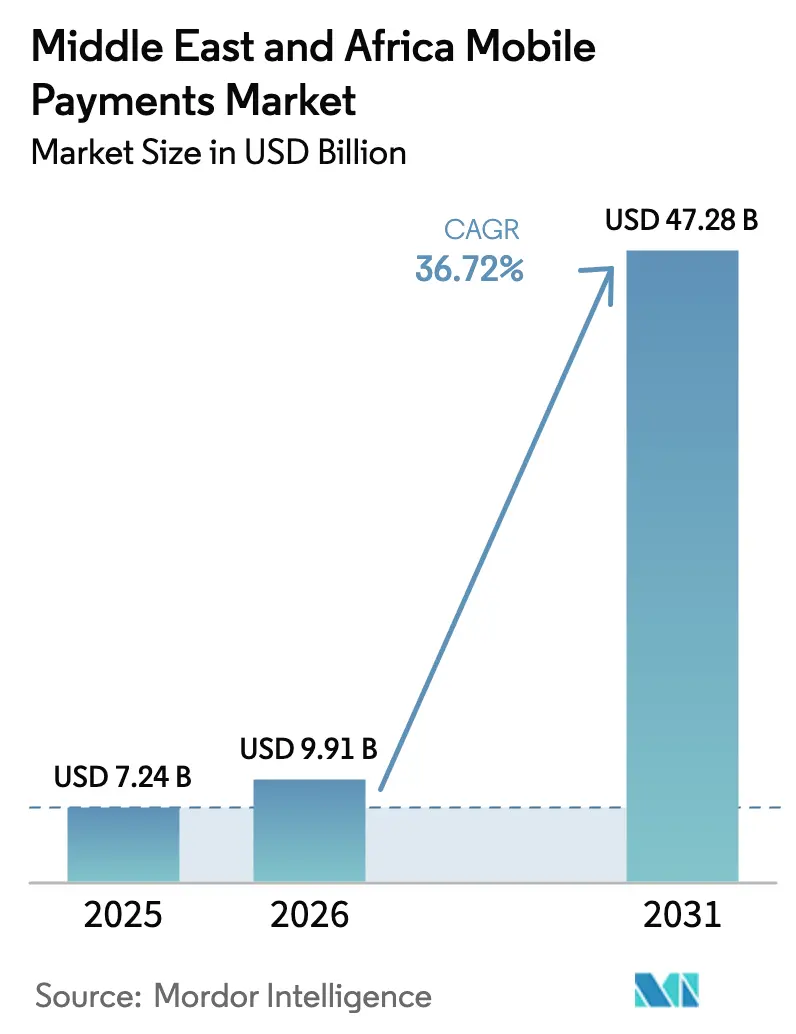

| Taille du marché de l'année de base (2025) | 7.24 Milliards de dollars |

| Taille du Marché (2026) | 9.91 Milliards de dollars |

| Taille du Marché (2031) | 47.28 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 36.72% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des paiements mobiles au Moyen-Orient et en Afrique par Mordor Intelligence

La taille du marché des paiements mobiles au Moyen-Orient et en Afrique était évaluée à 7,24 milliards USD en 2025 et devrait croître de 9,91 milliards USD en 2026 pour atteindre 47,28 milliards USD d'ici 2031, à un TCAC de 36,72 % pendant la période de prévision (2026-2031).

Une croissance explosive est ancrée dans trois évolutions structurelles : une pénétration plus profonde des smartphones, une couverture 4G/5G généralisée et la convergence des portefeuilles de télécommunications avec des rails de qualité bancaire.[1]Rishi Raithatha, « The State of the Industry Report on Mobile Money 2025 », GSMA, gsma.com Les programmes gouvernementaux de passage du cash au numérique, les rails de paiement en temps réel et les corridors transfrontaliers compriment les cycles d'adoption, tandis que les écosystèmes de super-applications remodèlent l'économie d'acquisition des clients. Les coûts d'acceptation marchande continuent de baisser à mesure que les smartphones équipés de SoftPOS remplacent les terminaux traditionnels, permettant aux micro-commerçants d'intégrer l'économie numérique formelle. La concurrence intense entre les opérateurs de télécommunications, les banques et les fintechs se traduit par une innovation produit autour du paiement différé fractionné (BNPL), des codes QR et des portefeuilles liés aux salaires, créant un engagement utilisateur fidélisé et des volumes adressables plus importants pour le marché des paiements mobiles au Moyen-Orient et en Afrique.

Principaux enseignements du rapport

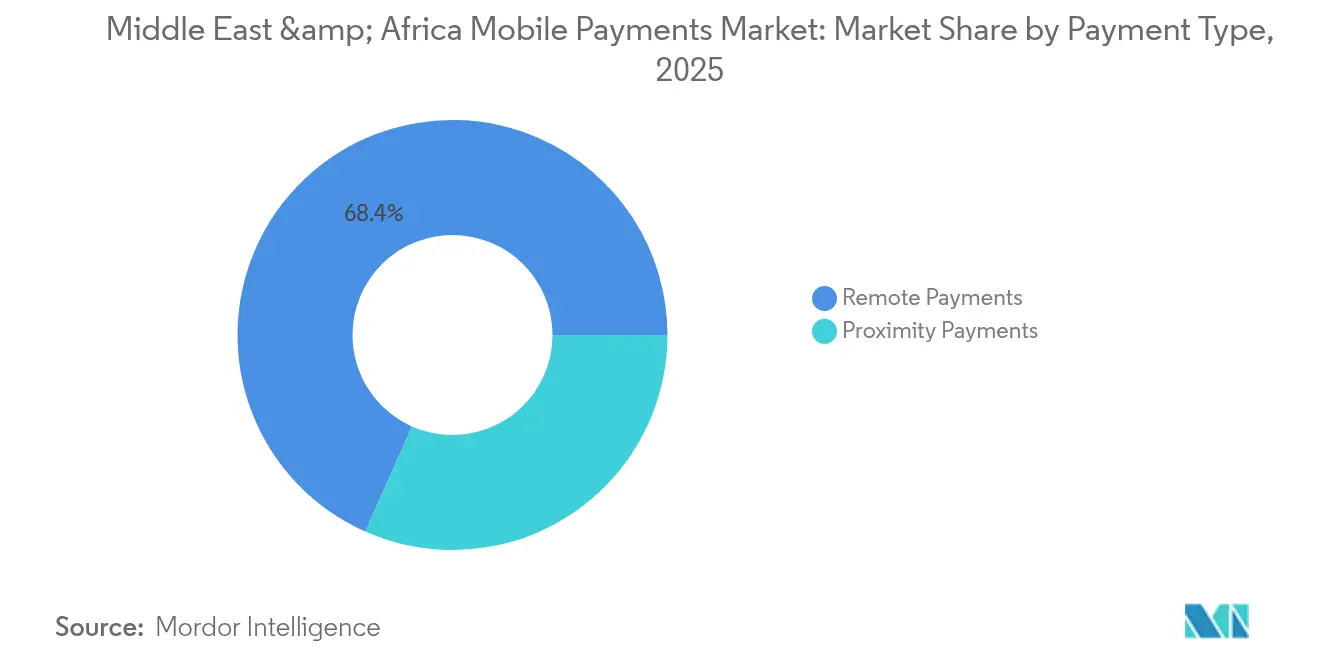

- Par type de paiement : les paiements à distance représentaient 68,35 % des parts du marché des paiements mobiles au Moyen-Orient et en Afrique en 2025, tandis que les paiements de proximité devraient se développer à un TCAC de 30,05 % jusqu'en 2031.

- Par type de transaction : les transactions POS en magasin étaient en tête avec une part de revenus de 40,55 % en 2025 ; les transactions P2P connaissent la croissance la plus rapide avec un TCAC de 32,1 % jusqu'en 2031.

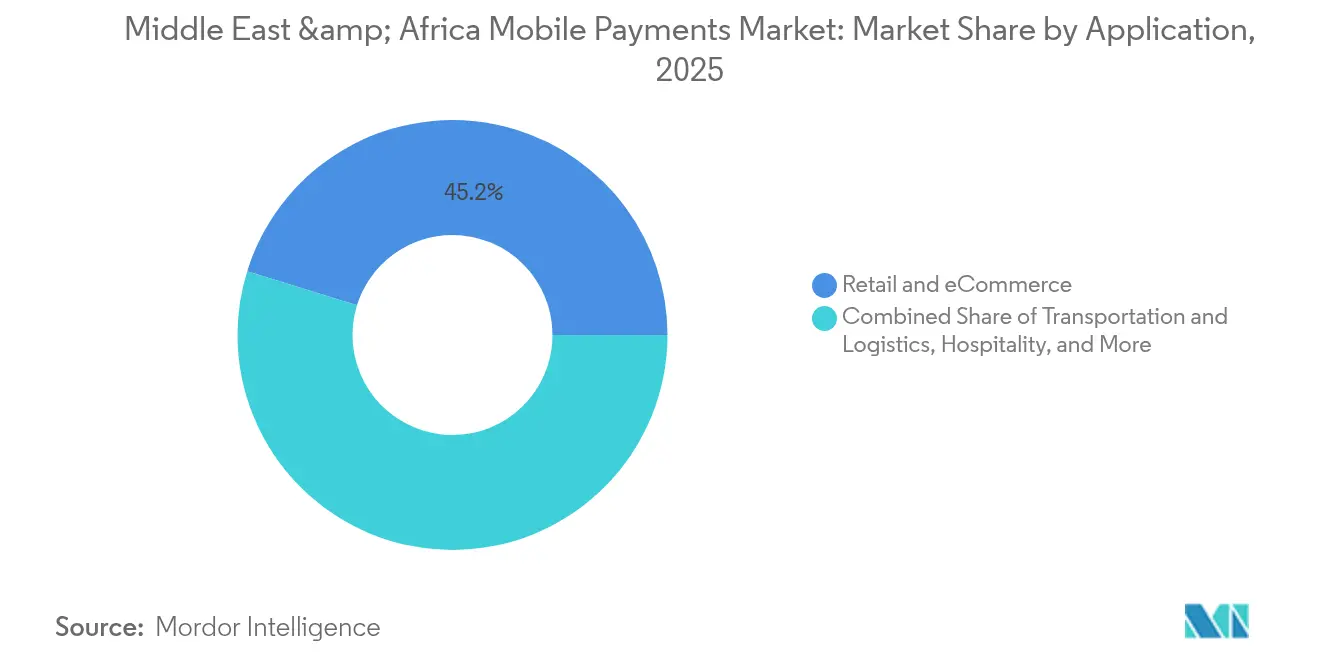

- Par application : le commerce de détail et le commerce électronique dominaient avec une part de 45,20 % en 2025 ; le segment des administrations publiques et du secteur public devrait progresser à un TCAC de 40,35 % jusqu'en 2031.

- Par utilisateur final : les transactions des particuliers représentaient 77,30 % de la taille du marché des paiements mobiles au Moyen-Orient et en Afrique en 2025, tandis que les transactions des entreprises progressent à un TCAC de 28,4 % jusqu'en 2031.

- Par géographie : l'Afrique a capturé 56,65 % des parts du marché des paiements mobiles au Moyen-Orient et en Afrique en 2025 ; la région Moyen-Orient devrait afficher la croissance la plus rapide avec un TCAC de 39,9 % sur la période 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des paiements mobiles au Moyen-Orient et en Afrique

Analyse de l'impact des moteurs de croissance*

| Moteur | (~) % d'impact sur le TCAC prévu | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Les mandats du Système de protection des salaires (WPS) du CCG accélèrent la migration du cash vers le numérique | +7.8% | Pays du CCG (Émirats arabes unis, Arabie saoudite, Qatar, Koweït, Oman, Bahreïn) | Moyen terme (2-4 ans) |

| Les programmes de fidélité des portefeuilles avec paiement différé fractionné (BNPL) stimulent la fréquence des transactions aux Émirats arabes unis et en Arabie saoudite | +5.2% | Émirats arabes unis, Arabie saoudite, avec répercussions sur les autres États du CCG | Court terme (≤ 2 ans) |

| La course aux super-applications des opérateurs de télécommunications débloque l'adoption du USSD en milieu rural en Afrique subsaharienne | +9.5% | Nigéria, Kenya, Afrique du Sud, Ghana, avec expansion vers d'autres pays d'Afrique subsaharienne | Moyen terme (2-4 ans) |

| Déploiements de SoftPOS chez les micro-commerçants (projets pilotes Visa Tap-to-Phone) | +6.3% | Afrique du Sud, Égypte, Émirats arabes unis, Arabie saoudite, avec expansion vers d'autres centres urbains | Court terme (≤ 2 ans) |

| Les corridors de virements de portefeuille à portefeuille CCG–Afrique réduisant les frais de transfert | +4.1% | Corridors Émirats arabes unis-Nigéria, Arabie saoudite-Égypte, Qatar-Kenya | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Les mandats du Système de protection des salaires (WPS) du CCG accélèrent la migration du cash vers le numérique

La conformité au WPS a atteint 99,8 % aux Émirats arabes unis et 92 % en Arabie saoudite en 2024, intégrant 5,8 millions de travailleurs auparavant rémunérés en espèces dans les canaux numériques.[2]White & Case LLP, « Unlocking Potential: GCC FinTech Trends, Regulations and Funding Outlook », White & Case, whitecase.com La numérisation obligatoire des salaires oriente les flux de revenus récurrents vers les portefeuilles mobiles, augmentant la fréquence moyenne des transactions hors salaire par un facteur de 3,2 pour des fournisseurs tels que STC Pay. Le programme s'étend au Bahreïn, au Qatar et à Oman, standardisant les rails de paie et réduisant les coûts d'acquisition de clients. Les banques bénéficient des soldes flottants tandis que les portefeuilles des opérateurs de télécommunications monétisent les frais sur les virements et le paiement de factures. L'initiative intègre l'inclusion financière à grande échelle, consolidant un potentiel de volumes à long terme pour le marché des paiements mobiles au Moyen-Orient et en Afrique.

Les programmes de fidélité des portefeuilles avec paiement différé fractionné (BNPL) stimulent la fréquence des transactions aux Émirats arabes unis et en Arabie saoudite

L'intégration de Tabby avec STC Pay a augmenté la fréquence des transactions par portefeuille de 42 % en 2024, soulignant la capacité du BNPL à étendre le crédit à la consommation au sein des portefeuilles numériques existants.[3]Visa Inc., « Visa Tap to Phone Adoption Soars: 200% Year over Year Growth Worldwide », Visa Newsroom, visa.com L'adoption du BNPL a atteint 39 % aux Émirats arabes unis et 42 % en Arabie saoudite, générant 10 milliards USD de volumes annuels par portefeuille et produisant des valeurs de paniers moyens 2,7 fois supérieures à celles des cartes traditionnelles. Les commerçants bénéficient de taux de conversion plus élevés, les consommateurs obtiennent des paiements différés, et les opérateurs de portefeuilles perçoivent des revenus d'interchange et de frais de retard. L'essor rapide des produits hybrides BNPL-portefeuille est susceptible de renforcer la fidélité des utilisateurs et d'accentuer la différenciation concurrentielle sur le marché des paiements mobiles au Moyen-Orient et en Afrique.

La course aux super-applications des opérateurs de télécommunications débloque l'adoption du USSD en milieu rural en Afrique subsaharienne

Max it d'Orange vise 45 millions d'utilisateurs actifs d'ici 2025, en s'appuyant sur le USSD pour atteindre les téléphones bas de gamme.[4]Jie Wang, « EM 2.0: A Road for the Digital Intelligent Transformation of African Carriers », Huawei, huawei.com Telebirr en Éthiopie dessert déjà 40 millions d'utilisateurs, traitant 3 milliards USD de transactions mensuelles — soit environ 30 % du PIB national. Le positionnement en super-application permet aux opérateurs de télécommunications de regrouper les paiements, le microcrédit et l'assurance, générant des revenus multilignes tout en réduisant le taux de désabonnement. La résilience du USSD dans les régions à faible bande passante élargit les volumes adressables et consolide la position dominante des opérateurs de télécommunications sur le marché des paiements mobiles au Moyen-Orient et en Afrique.

Déploiements de SoftPOS chez les micro-commerçants (projets pilotes Visa Tap-to-Phone)

Le Tap-to-Phone de Visa a enregistré une croissance mondiale annuelle de 200 % en 2025, avec une forte dynamique en Afrique du Sud, en Égypte, aux Émirats arabes unis et en Arabie saoudite. La conversion des téléphones Android en dispositifs d'acceptation réduit drastiquement les coûts matériels et formalise des commerçants auparavant exclusivement en espèces — 30 % des nouveaux utilisateurs étaient entièrement nouveaux aux paiements numériques. La technologie soutient les préférences de paiement sans contact des consommateurs (61 % des acheteurs préfèrent désormais le paiement sans contact), améliore la collecte de données pour les programmes de fidélité et accélère l'intégration des commerçants. L'adoption généralisée du SoftPOS devrait rééquilibrer le mix de transactions en faveur des paiements de proximité et élargir le PIB adressable pour le marché des paiements mobiles au Moyen-Orient et en Afrique.

Analyse de l'impact des contraintes de marché*

| Contrainte | (~) % d'impact sur le TCAC prévu | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La fragmentation des licences parmi plus de 45 régulateurs africains retarde l'entrée sur le marché | -4.3% | Panafricain, avec un impact particulier sur les initiatives de paiements transfrontaliers | Long terme (≥ 4 ans) |

| Les plafonds de transactions de monnaie mobile au Nigéria et en Égypte réduisent la valeur des tickets | -3.1% | Nigéria, Égypte, avec des effets de débordement sur les pays voisins | Moyen terme (2-4 ans) |

| Des taux élevés de fraude USSD déclenchent des limites de tentatives de code PIN imposées par les banques | -2.7% | Afrique subsaharienne, en particulier Ouganda, Zambie et Kenya | Court terme (≤ 2 ans) |

| Les lacunes de financement du PAPSS ralentissent le déploiement des rails en temps réel en Afrique francophone | -2.1% | Pays de l'Union économique et monétaire ouest-africaine et de la Communauté économique et monétaire de l'Afrique centrale (UEMOA) | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

La fragmentation des licences parmi plus de 45 régulateurs africains retarde l'entrée sur le marché

Les fournisseurs de paiement consacrent 18 à 24 % de leurs budgets opérationnels à la conformité pour naviguer entre des classes de licences et des structures de frais divergentes. Les délais d'approbation varient de trois mois à plus d'un an, freinant la mise sur le marché des offres transfrontalières. Les modèles de licences basées sur l'activité au Kenya et au Ghana offrent des exemples prometteurs, mais une harmonisation étendue reste un objectif à long terme. La friction qui en résulte restreint les flux de capitaux, étouffe l'innovation et freine la croissance du marché des paiements mobiles au Moyen-Orient et en Afrique.

Les plafonds de transactions de monnaie mobile au Nigéria et en Égypte réduisent la valeur des tickets

Les plafonds de connaissance du client (KYC) à plusieurs niveaux au Nigéria limitent les transferts quotidiens par portefeuille à 5 millions NGN (3 275 USD), tandis que l'Égypte applique des plafonds similaires pour limiter le risque de blanchiment d'argent. Par conséquent, les valeurs moyennes des tickets de monnaie mobile restent 62 % inférieures aux virements bancaires, obligeant les fournisseurs à privilégier la fréquence sur la valeur. Bien que les régulateurs visent à préserver la stabilité, ces plafonds limitent les cas d'usage tels que les règlements interentreprises (B2B) et les virements importants, tempérant les revenus globaux des portefeuilles sur le marché des paiements mobiles au Moyen-Orient et en Afrique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de paiement : l'essor des paiements de proximité remodèle le paysage des transactions

Les paiements à distance représentaient 68,35 % du marché des paiements mobiles au Moyen-Orient et en Afrique en 2025, portés par le paiement de factures et les transferts de commerce électronique. Le Tap-to-Phone de Visa et la généralisation des appareils NFC poussent désormais l'adoption des paiements de proximité à la hausse avec un TCAC prévu de 30,05 %, notamment dans les centres urbains du CCG où les initiatives sans contact ont entraîné une hausse de 47 % en 2024. Les commerçants bénéficient d'un débit plus élevé aux caisses, tandis que les consommateurs profitent de la commodité du paiement sans contact. Les données de transaction issues des événements de proximité permettent des offres hyperlocales, stimulant les ventes des commerçants et approfondissant l'engagement de l'écosystème.

La diffusion rapide du SoftPOS chez les micro-commerçants réduit les coûts d'acceptation et cible des points de vente auparavant exclusivement en espèces, élargissant les volumes adressables pour le marché des paiements mobiles au Moyen-Orient et en Afrique. Les paiements de proximité facilitent également l'authentification hors ligne, une fonctionnalité essentielle dans les environnements à connectivité intermittente. À mesure que l'infrastructure se développe, la part des paiements de proximité devrait se rapprocher de celle des transactions à distance, déplaçant l'attention des fournisseurs vers les expériences en magasin et les offres de commerce intégré.

Par type de transaction : la croissance du P2P stimule l'inclusion financière

Les transactions POS étaient en tête avec une part de 40,55 % en 2025, reflétant la forte pénétration des smartphones et la numérisation des commerçants dans les États du CCG. Les transferts P2P devraient cependant dépasser les autres flux avec un TCAC de 32,1 %, portés par les besoins en virements et les réseaux d'agences limités. Les nouveaux utilisateurs de la monnaie mobile en Afrique initialisent 78 % de leurs parcours via le P2P, ce qui en fait un entonnoir d'acquisition critique pour la taille du marché des paiements mobiles au Moyen-Orient et en Afrique.

Les virements de monnaie mobile internationaux ont atteint 34 milliards USD en 2024. Les fournisseurs superposent des services à valeur ajoutée tels que les cagnottes d'épargne, les microcrédits et l'assurance pour monétiser la hausse des soldes de portefeuilles. À mesure que les régulateurs progressent vers l'interopérabilité des règlements bruts en temps réel, les corridors P2P approfondiront la liquidité et renforceront le rôle de l'écosystème dans l'intégration économique.

Par application : le secteur public émerge comme moteur de croissance

Le commerce de détail et le commerce électronique ont capturé 45,20 % du marché des paiements mobiles au Moyen-Orient et en Afrique en 2025, portés par des parcours d'achat axés sur le mobile et des boutiques éphémères équipées de codes QR. Des achats fluides améliorent les taux de conversion et la taille des paniers, incitant les commerçants à intégrer plusieurs options de portefeuilles.

L'adoption par le secteur public s'accélère à un TCAC de 40,35 % à mesure que les identités numériques et les portails de l'administration électronique gagnent du terrain dans le cadre de la Vision 2030 de l'Arabie saoudite et de la Stratégie de gouvernement numérique des Émirats arabes unis 2025. Le versement numérique des subventions, des amendes et des frais de licences ancre les volumes, réduit les coûts de gestion des espèces et renforce la transparence. Les cas d'usage à grande échelle catalysent des effets d'écosystème, intégrant les citoyens sous-bancarisés dans des interactions numériques répétées et élargissant le marché des paiements mobiles au Moyen-Orient et en Afrique.

Par utilisateur final : le segment entreprises accélère la transformation numérique

Les portefeuilles personnels détenaient une part dominante de 77,30 % en 2025, soulignant le rôle central de la monnaie mobile dans la vie financière quotidienne. Cette domination découle des dépôts de salaires, des paiements de factures et des petites transactions de commerce de détail qui forment ensemble l'épine dorsale des parts du marché des paiements mobiles au Moyen-Orient et en Afrique.

L'usage par les entreprises devrait se développer à un TCAC de 28,4 % à mesure que les entreprises numérisent les règlements fournisseurs, la paie et les places de marché B2B. En Ouganda, la valeur des transactions de monnaie mobile a dépassé 100 000 milliards UGX (26 milliards USD) en 2023. Les flux de travail numériques rationalisent la réconciliation et améliorent la liquidité, tandis que des limites de transaction plus élevées et la connectivité par API débloquent des propositions de finance intégrée adaptées aux PME.

Analyse géographique

L'Afrique détenait 56,65 % du marché des paiements mobiles au Moyen-Orient et en Afrique en 2025, ancrée par les transactions de monnaie mobile du Kenya qui équivalaient à 59 % du PIB national. L'adoption des smartphones en Afrique subsaharienne devrait atteindre 44 % d'ici 2025, élargissant la base adressable des portefeuilles USSD et applicatifs. Malgré des lacunes infrastructurelles chroniques, l'innovation des opérateurs de télécommunications autour de l'authentification hors ligne atténue les échecs de session causés par une latence rurale de 250 ms, qui entraîne un taux d'abandon du USSD de 18 %.

Le Moyen-Orient est sur une courbe de croissance plus rapide avec un TCAC prévu de 39,9 % jusqu'en 2031. L'objectif de l'Arabie saoudite de 70 % de transactions sans espèces d'ici 2025 et la part du cash déjà réduite à 17 % du POS aux Émirats arabes unis en 2023 illustrent le virage impulsé par les politiques publiques vers la monnaie numérique. Les systèmes de paiement en temps réel ont traité 230 milliards USD en 2023 et devraient dépasser 903 milliards USD d'ici 2028 dans les six États du CCG.

Les corridors de virements de portefeuille à portefeuille entre régions connectent les travailleurs migrants du CCG avec les bénéficiaires africains, réduisant les frais et accélérant les règlements. Le Système panafricain de paiement et de règlement est un potentiel facteur de changement, bien que des lacunes de financement retardent son déploiement dans les blocs francophones. Ces facteurs convergents suggèrent une dynamique complémentaire plutôt que concurrentielle, avec l'échelle d'utilisateurs de l'Afrique et la sophistication infrastructurelle du Moyen-Orient propulsant conjointement le marché des paiements mobiles au Moyen-Orient et en Afrique.

Paysage concurrentiel

La structure concurrentielle est bifurquée : les plateformes soutenues par des opérateurs de télécommunications contrôlent plus de 60 % des comptes actifs de monnaie mobile en Afrique, tandis que les marchés du Moyen-Orient présentent un mélange de portefeuilles bancaires et de fintechs indépendantes. L'Afrique orientale est fortement concentrée autour de M-Pesa, tandis que le Nigéria, l'Égypte et les Émirats arabes unis affichent des parts plus fragmentées. Les réseaux mondiaux de cartes bancaires s'allient plutôt que de s'affronter directement — l'alliance de Mastercard avec Orange Money ouvre l'acceptation numérique dans sept pays africains.

Les axes stratégiques sont axés sur l'étendue de l'écosystème. Les ambitions de super-application d'Orange, de MTN et de STC regroupent les paiements avec la mobilité, les microcrédits et l'assurance, créant une monétisation multiligne. Le SoftPOS et l'authentification biométrique différencient les challengers qui ciblent l'acquisition de micro-commerçants dans les corridors urbains. Les corridors de virements transfrontaliers, l'agrégation de commerçants dans les segments mal desservis et les solutions verticales telles que les paiements de santé représentent des opportunités d'espaces vierges susceptibles de remodeler les positions concurrentielles au sein de l'industrie des paiements mobiles au Moyen-Orient et en Afrique.

Les acteurs établis réagissent par des fusions-acquisitions accélérées et des prises de participations minoritaires. Des tours de financement et des partenariats récents — tels que PayPal avec TerraPay et Visa avec Emirates NBD — signalent un pivot vers des capacités transfrontalières intégrées et des propositions sur mesure pour les PME. À mesure que les bacs à sable réglementaires s'ouvrent et que les API d'open banking arrivent à maturité, les modules d'analyse de données et de lutte contre la fraude pilotés par l'IA deviendront des atouts décisifs pour gagner la confiance des consommateurs et accroître les volumes sur le marché des paiements mobiles au Moyen-Orient et en Afrique.

Leaders de l'industrie des paiements mobiles au Moyen-Orient et en Afrique

Orange S.A. (Orange Money)

Fawry (MyFawry)

Careem (CareemPay)

Vodafone Group

HyperPay Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans l'industrie

- Mai 2025 : Vanstone Electronic a présenté des terminaux POS intelligents A99 au salon Seamless Middle East, signalant une volonté de localiser le matériel pour les micro-commerçants et de capter la demande de débordement du SoftPOS.

- Avril 2025 : PayPal s'est associé à TerraPay pour intégrer son réseau mondial dans les corridors de virements Afrique–CCG, élargissant sa portée tandis que TerraPay gagne en crédibilité de marque auprès des migrants.

- Mars 2025 : Flydubai et Network International ont introduit les paiements par monnaie mobile pour les services annexes des compagnies aériennes en Afrique orientale, créant des cas d'usage incrémentaux de portefeuilles dans le secteur du voyage.

- Mars 2025 : Klaim a levé 26 millions USD pour rationaliser les règlements de remboursements de soins de santé, en s'appuyant sur les paiements intégrés pour raccourcir les cycles de facturation pour les prestataires et les assureurs.

- Mars 2025 : L'alliance de Checkout.com avec Tabby élargit l'acceptation du BNPL pour les commerçants des Émirats arabes unis et d'Arabie saoudite, fidélisant les acheteurs millennials à forte valeur qui privilégient les plans de paiement échelonné.

- Janvier 2025 : Sumitomo Corporation a investi dans Zension Technologies pour regrouper les abonnements d'appareils avec les paiements de garantie intégrés au portefeuille, répondant à la demande croissante de smartphones dans le CCG.

- Octobre 2024 : Orange MEA s'est associé à Mastercard pour étendre l'acceptation du portefeuille Orange Money dans sept pays, renforçant l'utilité transfrontalière et les rails des systèmes de cartes.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des paiements mobiles au Moyen-Orient et en Afrique comme la valeur totale des transactions de proximité et à distance qui sont initiées sur un téléphone portable par le biais d'applications pour smartphones, de menus USSD d'argent mobile, de QR ou d'appuis NFC, et réglées en temps réel ou presque par le biais d'un portefeuille ou d'un rail d'argent mobile.

Exclusions du champ d'application : Les chargements de cartes prépayées, les passages de cartes dans les points de vente où il n'y a pas de combiné, et les virements bancaires effectués uniquement à partir d'un ordinateur ne sont pas pris en compte.

Aperçu de la segmentation

- Par type de paiement

- Paiements de proximité

- Paiements à distance

- Par type de transaction

- Pair à pair (P2P)

- Point de vente (POS) en magasin

- De personne à commerçant (P2M/paiement en ligne)

- Autres types de transactions

- Par application

- Commerce de détail et commerce électronique

- Transport et logistique

- Hôtellerie et restauration

- Administrations publiques et secteur public

- Autres applications (éducation, santé)

- Par utilisateur final

- Particulier

- Entreprise

- Géographie

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Qatar

- Koweït

- Turquie

- Oman

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Égypte

- Maroc

- Reste de l'Afrique

- Moyen-Orient

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des entretiens avec des régulateurs, des gestionnaires de portefeuilles de télécommunications, des fondateurs de fintech et des acquéreurs de commerçants dans les pays du Golfe et les principaux corridors africains nous ont permis de valider les mesures d'activité quotidienne, le taux de désabonnement des utilisateurs et les vitesses de migration de l'argent liquide vers le numérique qui n'ont pas été signalées. Des enquêtes structurées auprès de petits détaillants et de chauffeurs de véhicules de transport en commun ont permis de clarifier la taille des tickets et les problèmes d'acceptation.

Recherche documentaire

Nous avons commencé par des données macroéconomiques de la Banque mondiale, du FMI et des bureaux nationaux de statistiques pour évaluer la consommation des ménages, les envois de fonds et la pénétration des smartphones. Les tableaux de bord des banques centrales d'Arabie saoudite, du Nigeria, des Émirats arabes unis, d'Afrique du Sud et du Kenya ont fourni les volumes annuels des portefeuilles, tandis que les rapports de la GSMA Mobile Money ont fourni les ratios de comptes actifs et les moyennes des frais. Les associations professionnelles telles que la Payments Association of South Africa et les revues spécialisées ont fourni des informations sur l'élasticité. Pour les vérifications au niveau des entreprises, nos analystes ont consulté D&B Hoovers et Dow Jones Factiva pour extraire les déclarations des opérateurs, les cycles de financement et les changements de tarifs. Les sources citées sont illustratives ; de nombreux autres ensembles de données réglementaires, presse et propriétaires ont alimenté la base de données.

Dimensionnement du marché et prévisions

Un modèle mixte descendant convertit les dépenses de consommation, les envois de fonds des migrants et le chiffre d'affaires du commerce de détail formel en un pool de paiement potentiel, puis applique les facteurs de pénétration des portefeuilles mobiles, de part d'utilisateurs actifs et de fréquence des billets. Certaines validations ascendantes, telles que le déploiement des commerçants au Kenya et le comptage des jetons de point de vente aux Émirats arabes unis, permettent d'accorder les totaux nationaux avant l'agrégation régionale. Les variables clés comprennent les coûts des données des smartphones, la densité d'acceptation des QR, les plafonds d'interchange, l'adoption des portefeuilles BNPL et la portée du réseau d'agents. Les prévisions utilisent une régression multivariée liant l'activité des portefeuilles au PIB par habitant, au prix des données mobiles et à l'ouverture réglementaire ; trois scénarios sont soumis à des tests de résistance avec des personnes interrogées de haut niveau.

Cycle de validation et de mise à jour des données

Les résultats sont comparés aux totaux de la GSMA, aux totaux des règlements de la banque centrale et aux revenus des opérateurs échantillonnés. La publication est précédée d'un examen interne par les pairs et de l'approbation du superviseur. Nous procédons à une actualisation tous les douze mois, en publiant des mises à jour intermédiaires si des chocs politiques, des cycles de financement importants ou des fusions modifient matériellement les trajectoires.

Pourquoi la base de référence de Mordor sur les paiements mobiles au Moyen-Orient et en Afrique reste solide

Les estimations publiées divergent souvent parce que les études élargissent ou restreignent les instruments, les zones géographiques ou les objectifs de revenus qu'elles prennent en compte.

Le cadre de Mordor s'en tient aux dépenses initiales liées aux téléphones et réexamine les principaux facteurs chaque année, réduisant ainsi les dérives et les préjugés rétrospectifs. Parmi les autres éditeurs, les principaux facteurs d'écart comprennent le comptage des chargements de cartes prépayées, la mention des revenus des frais de traitement plutôt que de la valeur brute des paiements, ou le fait de se concentrer uniquement sur les pays du Golfe en omettant les marchés africains les plus peuplés.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| 7,24 B USD (2025) | Renseignements sur le Mordor | |

| 20,52 B USD (2023) | Conseil régional A | Comprend les paiements par portefeuille numérique et par carte, ainsi que les recharges prépayées, ce qui gonfle les totaux. |

| 44 B USD (2025) | Fiches techniques de l'industrie B | Se concentre uniquement sur le Moyen-Orient et mélange la valeur des cartes prépayées avec les dépenses effectuées dans les portefeuilles. |

| 6 MILLIARDS USD (2025) | Agrégateur mondial C | Il rapporte les revenus des frais de traitement et non la valeur des transactions, ce qui sous-estime la taille du marché. |

Dans l'ensemble, la comparaison montre que la sélection rigoureuse du champ d'application de Mordor, la modélisation à double voie et les mises à jour fréquentes fournissent une base de référence équilibrée et transparente que les décideurs peuvent suivre et reproduire en toute confiance.

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché des paiements mobiles au Moyen-Orient et en Afrique ?

Le marché est évalué à 9,91 milliards USD en 2026 et devrait atteindre 47,28 milliards USD d'ici 2031 à un TCAC de 36,72 %.

Pourquoi les paiements de proximité connaissent-ils une croissance aussi rapide dans la région ?

Les déploiements de SoftPOS, la pénétration des appareils NFC et les politiques gouvernementales en faveur des transactions sans espèces simplifient l'acceptation pour les commerçants et stimulent la demande des consommateurs pour la commodité du paiement sans contact.

Comment les mandats du Système de protection des salaires influencent-ils la croissance des paiements mobiles ?

Les règles du WPS orientent les salaires vers des comptes numériques, intégrant des millions de travailleurs à faibles revenus qui utilisent ensuite des portefeuilles pour les achats quotidiens, les virements et le paiement de factures.

Quel segment d'application se développe le plus rapidement ?

Les paiements des administrations publiques et du secteur public devraient croître à un TCAC de 40,35 % à mesure que les identités numériques et les services de l'administration électronique intègrent les rails de paiements mobiles dans la prestation des services publics.

Quels sont les principaux obstacles réglementaires auxquels font face les fournisseurs ?

La fragmentation des licences parmi plus de 45 régulateurs africains et les plafonds de transactions au Nigéria et en Égypte augmentent les coûts de conformité et limitent les transactions à forte valeur.

Dans quelle mesure le paysage concurrentiel est-il concentré ?

Environ 70 % des utilisateurs actifs sont affiliés aux cinq premières plateformes, indiquant une concentration modérée et une marge encore disponible pour de nouveaux entrants capables de se différencier sur les solutions transfrontalières, les PME ou les solutions verticales spécifiques.

Dernière mise à jour de la page le: