Taille et part du marché du e-commerce au Moyen-Orient et en Afrique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

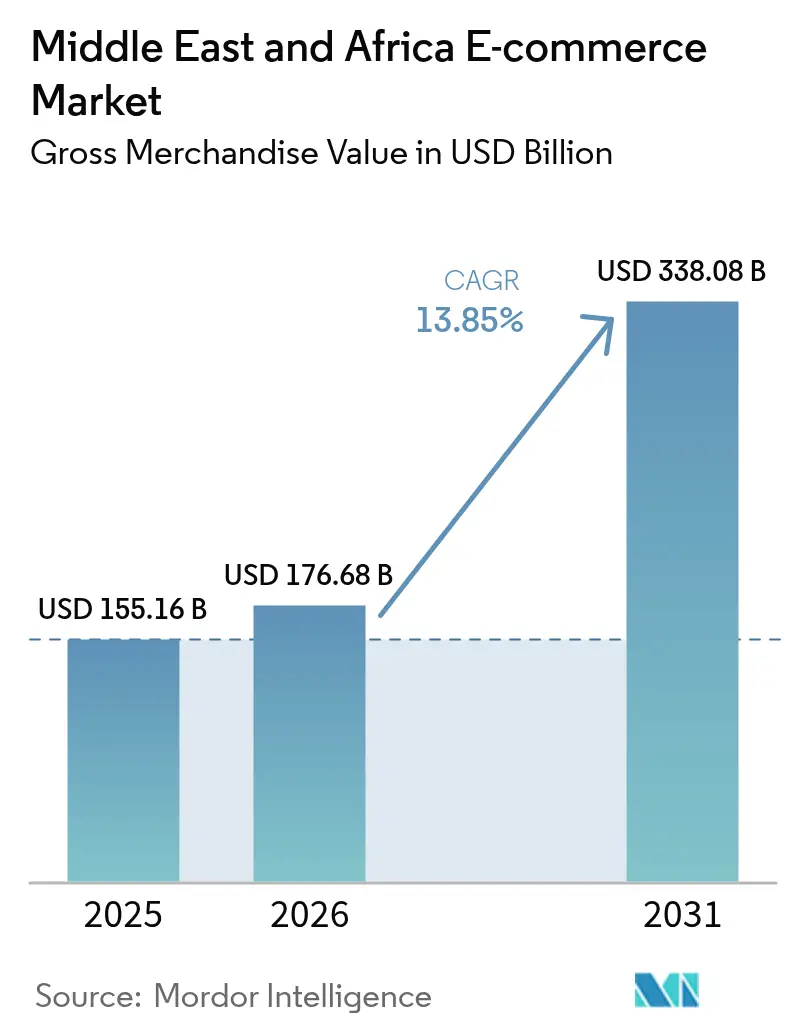

| Taille du marché de l'année de base (2025) | 155.16 Milliards de dollars |

| Taille du Marché (2026) | 176.68 Milliards de dollars |

| Taille du Marché (2031) | 338.08 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 13.85% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du e-commerce au Moyen-Orient et en Afrique par Mordor Intelligence

La taille du marché du e-commerce au Moyen-Orient et en Afrique était évaluée à 155,16 milliards USD en 2025 et devrait croître de 176,68 milliards USD en 2026 pour atteindre 338,08 milliards USD d'ici 2031, à un CAGR de 13,85 % au cours de la période de prévision (2026-2031). La progression saine des revenus disponibles dans le Golfe, l'accélération des mises à niveau des smartphones et les investissements logistiques élargissent conjointement la base adressable des acheteurs en ligne. Les places de marché séduisent les consommateurs avec des promesses de livraison ultra-rapide, tandis que les commerçants adoptent des outils de finance intégrée qui fluidifient la friction lors du paiement. Les corridors transfrontaliers, notamment les routes Chine-CCG et les routes intra-africaines, transportent désormais une part croissante des colis, signalant une plus grande intégration entre les vendeurs régionaux et les chaînes d'approvisionnement mondiales. À mesure que les bacs à sable réglementaires se développent, les entreprises de technologie financière et de e-commerce codéveloppent des produits de crédit à la caisse qui stimulent la croissance de la valeur du panier, renforçant un cycle vertueux d'adoption numérique.

Principaux enseignements du rapport

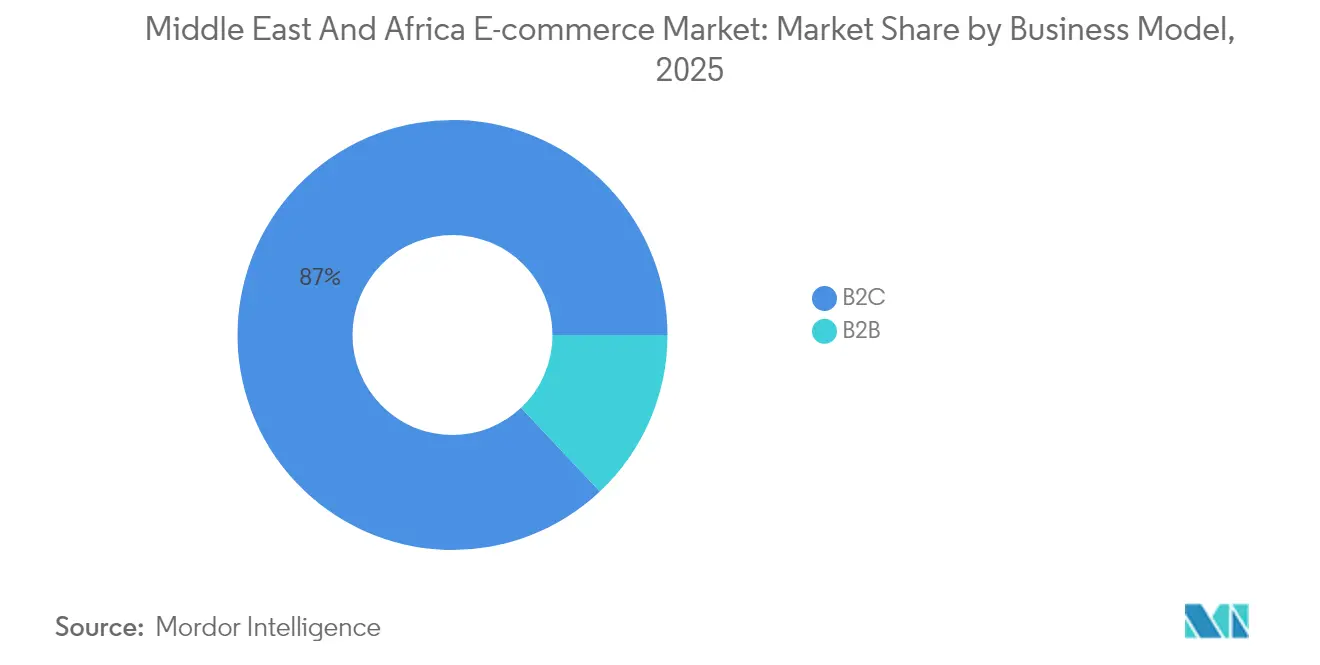

- Par modèle commercial, le segment B2C détenait 87,02 % de la taille du marché du e-commerce au Moyen-Orient et en Afrique en 2025, tandis que le B2B devrait afficher le CAGR le plus élevé à 15,97 % durant la période 2026-2031.

- Par catégorie de produits pour le B2C, la mode et l'habillement ont dominé avec 25,96 % de la part de marché du e-commerce au Moyen-Orient et en Afrique en 2025 ; l'alimentation et les boissons devrait se développer à un CAGR de 14,41 % jusqu'en 2031.

- Par type d'appareil pour le B2C, les smartphones ont capté 71,78 % de la part de marché du e-commerce au Moyen-Orient et en Afrique en 2025 et progressent à un CAGR de 15,36 % jusqu'en 2031.

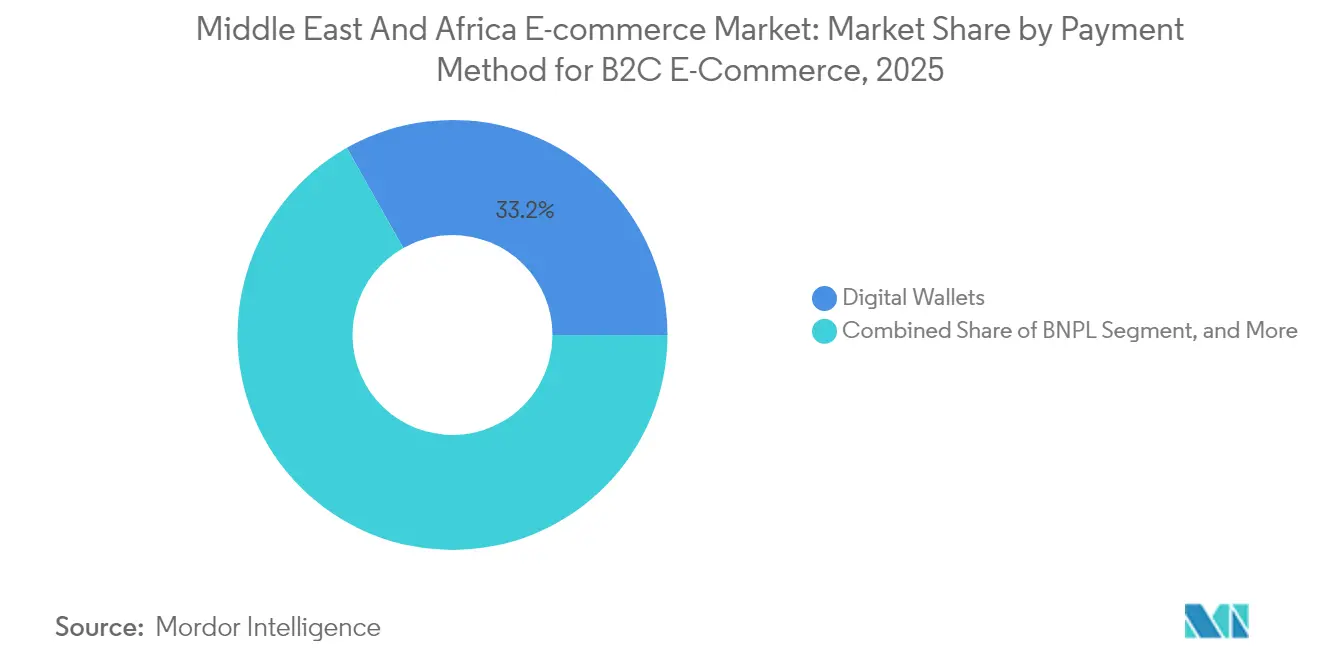

- Par mode de paiement pour le B2C, les portefeuilles numériques représentaient 33,18 % de la taille du marché du e-commerce au Moyen-Orient et en Afrique en 2025 ; le paiement différé (Buy Now Pay Later) devrait se développer à un CAGR de 14,21 % sur le même horizon.

- Par géographie, l'Arabie saoudite détenait 34,12 % de la part des revenus en 2025 et progresse à un CAGR de 14,59 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché du e-commerce au Moyen-Orient et en Afrique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Progression de la pénétration des smartphones et accessibilité des forfaits de données | +2.8% | Mondial, avec les Émirats arabes unis et l'Arabie saoudite en tête de l'adoption | Moyen terme (2-4 ans) |

| Transformation numérique portée par les gouvernements et initiatives sans espèces | +2.1% | Arabie saoudite, Émirats arabes unis, Afrique du Sud : marchés clés | Long terme (≥ 4 ans) |

| Développement de l'infrastructure logistique et de la chaîne d'exécution des commandes | +1.9% | MENA comme cœur de marché, débordement vers l'Afrique subsaharienne | Moyen terme (2-4 ans) |

| Essor de l'adoption des portefeuilles numériques et de l'interopérabilité | +1.7% | Accent régional sur le CCG et l'Afrique du Nord | Court terme (≤ 2 ans) |

| Facilitation des places de marché transfrontalières pour les PME MEA | +1.4% | Mondial, avec un accent sur les corridors Chine-MEA | Long terme (≥ 4 ans) |

| Personnalisation par IA des dialectes arabes | +1.2% | Marchés arabophones principalement | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Progression de la pénétration des smartphones et accessibilité des forfaits de données

Les smartphones représentent déjà 72,41 % des transactions B2C régionales, et cette proportion continue de croître à mesure que la couverture 4G et 5G s'étend dans les villes du CCG. Les baisses annuelles des prix des données rendent les annonces enrichies en vidéo et les essais en réalité augmentée accessibles aux acheteurs de la classe moyenne, stimulant la conversion sur les références de mode et de mobilier. Les détaillants intègrent des fonctionnalités de super-application — réservation de transport, livraison de repas, paiements entre particuliers — afin que les utilisateurs restent dans l'application de la découverte jusqu'à l'engagement post-achat. Sur des marchés comme l'Arabie saoudite, les commandes initiées sur mobile ont augmenté de 9 % d'une année sur l'autre en 2024, soulignant l'orientation structurelle vers le commerce sur appareils portatifs. Des cycles de renouvellement des terminaux robustes maintiendront une forte demande de bande passante mobile, soutenant des gains progressifs en temps de session et en fréquence de commande sur le marché du e-commerce au Moyen-Orient et en Afrique.

Transformation numérique portée par les gouvernements et initiatives sans espèces

La Vision 2030 de l'Arabie saoudite et l'agenda national d'économie numérique des Émirats arabes unis imposent aux ministères de migrer leurs services en ligne, normalisant les paiements électroniques dans la vie quotidienne. La révision des mandats de facturation électronique, les rails de règlement brut en temps réel et les cadres bancaires ouverts réduisent l'utilisation des espèces, et les préférences pour le paiement à la livraison ont déjà chuté de 51 % à travers la MENA. Les bacs à sable de technologie financière gérés par la SAMA et la CBUAE permettent aux portefeuilles, au BNPL et aux projets pilotes de paiement tokenisé d'opérer dans des limites claires, renforçant la confiance des commerçants. Les portails de passation de marchés tels que Tradeling s'intègrent directement aux systèmes d'achat du secteur public, accélérant les flux de commandes B2B.[1]Tradeling Group, "La place de marché électronique pour les acheteurs professionnels de la MENA," tradeling.com Ces réformes ancrent des gains à long terme pour le marché du e-commerce au Moyen-Orient et en Afrique en institutionnalisant la confiance numérique et en élargissant l'accès aux outils de fonds de roulement pour les PME.

Développement de l'infrastructure logistique et de la chaîne d'exécution des commandes

Les opérateurs privés et les fonds souverains investissent massivement dans des centres de tri automatisés, des dark stores et des flottes à température contrôlée. Le déploiement par Al-Futtaim Logistics d'une planification d'itinéraires alimentée par l'IA a réduit les délais moyens de livraison à la même journée pour 85 % des commandes à Dubaï.[2]Al-Futtaim Logistics, "Livraison du dernier kilomètre pour le e-commerce," aflogistics.com En Afrique, les partenariats de Jumia Technologies AG avec les agences postales étendent la portée du réseau vers les zones péri-urbaines, tandis que des nœuds de micro-exécution des commandes près du Caire et de Casablanca permettent des expéditions d'épicerie en moins de deux heures. Les installations de casiers intelligents — 1 200 unités rien qu'en Afrique du Sud — contournent les problèmes d'adressage informel. À mesure que l'infrastructure de la Ceinture et de la Route arrive à maturité, les délais de transbordement conteneur-colis sur les corridors Sino-CCG diminuent, réduisant les coûts à l'arrivée et enrichissant la profondeur des références sur le marché du e-commerce au Moyen-Orient et en Afrique.

Essor de l'adoption des portefeuilles numériques et de l'interopérabilité

Les portefeuilles numériques ont traité 32,62 % des paiements B2C en 2024, aidés par l'adoption de la messagerie ISO 20022 qui permet un règlement en temps réel entre les émetteurs. La fonctionnalité tap-on-phone de HyperPay transforme n'importe quel terminal Android en point de vente, permettant l'intégration de micro-commerçants sans investissement matériel. Les portefeuilles intégrés dans les applications de transport à la demande et de livraison de repas créent des écosystèmes en circuit fermé où les points de fidélité se convertissent aisément en crédits de paiement. Les mandats des banques centrales sur la tokenisation et l'authentification fondée sur les risques font baisser les taux de fraude, consolidant la confiance des consommateurs sur le marché du e-commerce au Moyen-Orient et en Afrique. Les accords d'interopérabilité transfrontalière avec les processeurs mondiaux réduisent encore la friction sur les commandes internationales.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Problèmes persistants de sécurité et de fraude | -1.8% | Mondial, avec un impact accru dans les marchés émergents | Court terme (≤ 2 ans) |

| Faible connectivité haut débit en zone rurale en Afrique subsaharienne | -1.5% | Afrique subsaharienne, à l'exclusion des centres urbains | Long terme (≥ 4 ans) |

| Seuils douaniers fragmentés dans le commerce intra-africain | -1.1% | À l'échelle de l'Afrique, en particulier le commerce transfrontalier | Moyen terme (2-4 ans) |

| Escalade des coûts du dernier kilomètre liée à l'adressage informel | -0.9% | Centres urbains de la MEA avec des quartiers informels | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Problèmes persistants de sécurité et de fraude

Les rétrofacturations frauduleuses et les détournements de comptes ont coûté aux commerçants africains des dizaines de millions USD en 2024, incitant à des investissements plus importants dans la vérification d'identité (KYC) et le déploiement d'authentifications renforcées de type PSD2. Une violation de données très médiatisée ayant exposé 39 millions d'enregistrements clients a entraîné des pénalités de 1,9 million USD, accélérant l'élaboration de législations équivalentes au RGPD dans les marchés non membres de l'UE. Les plateformes déploient désormais des moteurs de risque par apprentissage automatique qui évaluent les transactions en quelques millisecondes, équilibrant les faux positifs et la friction des acheteurs. Les canaux de commerce social introduisent des risques de référencement contrefait, forçant des protocoles de vérification des vendeurs plus stricts. Malgré ces mesures d'atténuation, la crainte persistante du vol de données peut retarder les premiers achats, freinant le potentiel de croissance du marché du e-commerce au Moyen-Orient et en Afrique jusqu'à ce que les campagnes d'éducation et les produits d'assurance arrivent à maturité.

Faible connectivité haut débit en zone rurale en Afrique subsaharienne

Seule une faible proportion des dépenses alimentaires du Nigeria s'effectue en ligne, car la couverture lacunaire des zones rurales limite la densité des commandes et alourdit les coûts de livraison unitaire.[3]ECDB, "Marché du e-commerce alimentaire au Nigeria," ecommercedb.com Les opérateurs de réseaux mobiles déploient des antennes 4G éphémères le long des corridors de transport, mais la fibre du dernier kilomètre reste économiquement non viable dans de nombreuses zones agraires. Les projets pilotes d'internet par satellite offrent un espoir, mais le coût d'acquisition des antennes dépasse les revenus annuels agricoles. Les gouvernements intègrent des obligations de service universel dans les appels d'offres de spectre, incitant les opérateurs à adopter des modèles d'infrastructure partagée. Tant qu'une connectivité économiquement viable ne se généralisera pas, le marché du e-commerce au Moyen-Orient et en Afrique s'appuiera sur une croissance concentrique urbaine, laissant les ménages ruraux insuffisamment desservis.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par modèle commercial : La croissance du B2B dépasse la maturité du B2C

Le B2C représentait 87,02 % du volume brut de marchandises (GMV) en 2025, confirmant son rôle ancré dans la taille du marché du e-commerce au Moyen-Orient et en Afrique ; pourtant les volumes B2B progressent à un CAGR de 15,97 %, signalant un pivot structurel parmi les grossistes en quête d'approvisionnement transparent. Tradeling a accordé 15 millions USD de crédit fournisseur à plus de 65 PME, comprimant les cycles de commande de plusieurs semaines à quelques jours. Les grossistes égyptiens sur Cartona font état d'une accélération de 30 % de la rotation des stocks après avoir rejoint la plateforme. Les commandes en gros transitant par fret palettisé, les transporteurs monétisent une capacité à marge plus élevée, incitant les acteurs logistiques à déployer des couloirs B2B dédiés. À mesure que les contrats intelligents vérifiés par blockchain automatisent la résolution des litiges, les primes de risque du financement de factures diminuent, stimulant la participation supplémentaire des fournisseurs et renforçant le volant d'inertie B2B sur le marché du e-commerce au Moyen-Orient et en Afrique.

Tandis que les places de marché grand public cherchent la fidélité via l'épicerie livrée le jour même, les opérateurs B2B privilégient la flexibilité des conditions de paiement, le service après-vente localisé et les modules d'assurance intégrée. La clarté réglementaire autour des factures électroniques et des signatures numériques stimule l'adoption chez les acheteurs du secteur public, qui s'approvisionnent de plus en plus en fournitures de bureau et périphériques informatiques via des portails certifiés. Des leaders B2C traditionnels comme Carrefour Online (Majid Al Futtaim Retail) testent des vitrines de vente en gros destinées aux petits restaurants, témoignant d'une convergence entre les modèles commerciaux. Cette interaction soutient l'élan global du volume brut de marchandises, garantissant que le B2B conserve une part à deux chiffres dans le secteur plus large du e-commerce au Moyen-Orient et en Afrique.

Par type d'appareil pour le e-commerce B2C : L'ère mobile-first se consolide

Les smartphones ont généré 71,78 % du volume brut de marchandises B2C en 2025 et continueront à progresser à un CAGR de 15,36 %, renforçant la primauté mobile au sein de la part de marché du e-commerce au Moyen-Orient et en Afrique. La recherche vocale, les achats par vidéo sociale et les essais en réalité augmentée rendent les achats sur petit écran plus immersifs, améliorant la conversion sur les catégories discrétionnaires. L'ordinateur de bureau conserve une pertinence de niche pour l'électronique haut de gamme et la navigation dans les catalogues B2B, où la surface d'écran et les outils de configuration complexes ont leur importance. Les téléviseurs intelligents et les systèmes d'infodivertissement embarqués constituent un canal émergent à mesure que les ménages aisés du CCG modernisent leur technologie domestique et automobile.

La bande passante 5G supprime les barrières de latence pour les ventes flash en direct, tandis que la mise en cache des applications web progressives garantit un paiement fluide dans les zones à faible signal. Les facilitateurs de tap-on-phone réduisent considérablement les coûts matériels pour les micro-commerçants, intégrant les opérateurs de kiosques et les vendeurs de food trucks qui, par le passé, évitaient les paiements numériques. Le cycle vertueux de l'adoption mobile améliore la fidélité de l'analyse des données, permettant aux détaillants d'affiner les moteurs de personnalisation qui ancrent la valeur vie client sur le marché du e-commerce au Moyen-Orient et en Afrique.

Par mode de paiement pour le e-commerce B2C : Les portefeuilles en tête, le BNPL s'accélère

Les portefeuilles numériques ont traité 33,18 % des paiements en ligne en 2025, reflétant leur omniprésence dans les super-applications de transport à la demande, d'alimentation et de billetterie. Le BNPL, cependant, progresse à un CAGR de 14,21 %, avec une pénétration aux Émirats arabes unis à 39 % et en Arabie saoudite à 42 %. Les fournisseurs s'alignent sur les structures de taux de profit conformes à la charia, élargissant les segments adressables. Les réseaux de cartes persistent pour l'électronique à haute valeur, bien que la tokenisation et les coffres-forts de jetons réseau améliorent les taux d'autorisation et la détection de la fraude.

Le recul de l'utilisation du paiement à la livraison — en baisse de 51 % dans toute la MENA — libère des fonds de roulement auparavant immobilisés dans la logistique de retour, améliorant la liquidité des commerçants. Les transferts transfrontaliers de portefeuille à portefeuille réduisent les coûts de transaction, encourageant les acheteurs expatriés à dépenser sur les plateformes de leur pays d'origine. Le paiement par cryptomonnaie reste marginal mais gagne en notoriété auprès des premiers adoptants. À mesure que les systèmes de paiement en temps réel interopèrent, les délais de remboursement se raccourcissent, réduisant la friction après-vente et améliorant le parcours d'achat sur le marché du e-commerce au Moyen-Orient et en Afrique.

Par catégorie de produits pour le e-commerce B2C : La mode conserve sa position, l'alimentation monte en puissance

La mode et l'habillement ont conservé une avance de 25,96 % des revenus en 2025, portée par SHEIN Group Ltd. qui a capté 35 % des ventes en ligne de vêtements féminins en Afrique du Sud en quatre ans. La tarification par ventes flash et les capsules menées par des influenceurs soutiennent les achats impulsifs. Pourtant, l'alimentation et les boissons est le secteur qui progresse le plus vite, avec un CAGR de 14,41 % porté par la livraison d'épicerie ultra-rapide et l'adoption de kits repas. Le volume brut de marchandises de la livraison alimentaire en Arabie saoudite a atteint 10 milliards USD en 2023 et devrait atteindre 14,9 milliards USD d'ici 2028.

La demande en électronique grand public bénéficie du renouvellement cyclique des smartphones et de l'adoption des technologies maison connectées. La beauté et les soins personnels progressent grâce aux tutoriels de commerce social et aux démonstrations de produits en direct. La demande en mobilier augmente à mesure que les normes de travail hybride stimulent les aménagements de bureau à domicile. La diversification des catégories limite le risque de concentration et soutient une expansion des revenus résiliente sur le marché du e-commerce au Moyen-Orient et en Afrique.

Analyse géographique

La part de 34,12 % de l'Arabie saoudite souligne son rôle de pivot de la demande pour le marché du e-commerce au Moyen-Orient et en Afrique. Les incitations nationales à la dépense et le projet pilote de banque exclusivement numérique Nol ouvrent des voies vers une pénétration plus profonde du panier. La décision de Riyad de subventionner la fibre optique vers les villes secondaires élargit la base de consommateurs adressable et accélère la montée en puissance des programmes de fidélité. Pendant ce temps, le bac à sable d'innovation des Émirats arabes unis attire des vendeurs transfrontaliers qui apprécient l'entreposage en zone franche de Dubaï pour la réexportation immédiate vers les voisins du CCG. Le tourisme issu de l'Expo gonfle les catégories luxe et souvenirs, amplifiant les pics saisonniers de volume brut de marchandises que les commerçants monétisent via une allocation dynamique des stocks.

En Afrique, l'Afrique du Sud offre un adressage formel, une adoption des cartes et des réseaux de messagerie développés, ce qui en fait un terrain fertile pour les acteurs internationaux. Les acteurs nationaux répondent avec des actifs de fidélité et des partenariats de messagerie qui réduisent les délais de livraison nationaux en dessous de deux jours en moyenne. Le Kenya et la Tanzanie illustrent le commerce porté par la monnaie mobile, où les portefeuilles pair-à-pair simplifient le paiement des micro-vendeurs et limitent la fraude. Le Nigeria est en retard sur la fiabilité de l'exécution des commandes, mais les modèles d'entiercement portés par la technologie financière atténuent les problèmes de confiance et catalysent la croissance du commerce social. Les réformes douanières marocaines ont réduit le délai de dédouanement de trois jours à un, séduisant les vendeurs européens pour stocker leurs inventaires dans les clusters logistiques de Tanger Med. Collectivement, ces évolutions façonnent un tissu de pôles de croissance qui s'agrègent en une trajectoire cohérente du marché du e-commerce au Moyen-Orient et en Afrique.

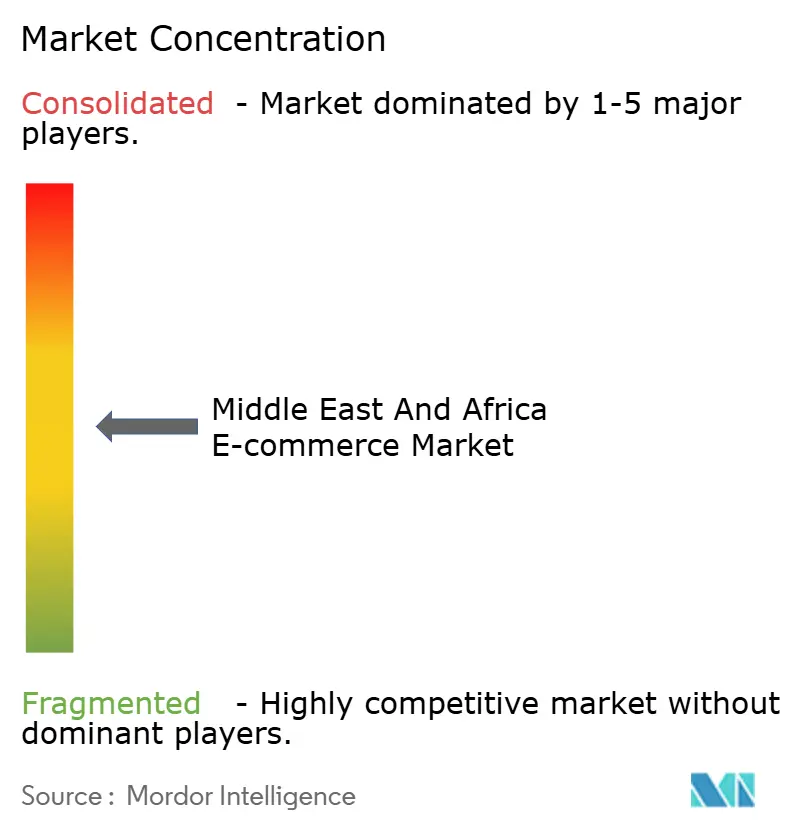

Paysage concurrentiel

L'intensité concurrentielle s'accroît à mesure que les géants mondiaux entrent en collision avec des champions régionaux bien capitalisés. Amazon.com Inc. s'appuie sur la logistique Prime pour proposer la livraison le jour même dans certaines métropoles du CCG, tandis que Noon AD Holdings SPC capitalise sur ses solides liens merchandising locaux et sa familiarité avec l'interface utilisateur en arabe. Jumia Technologies AG mise sur les partenariats du dernier kilomètre en Afrique, en s'associant aux agences postales pour améliorer la portée rurale. L'acquisition d'InstaShop par Talabat pour 32 millions USD élargit l'assortiment de produits d'épicerie et porte le volume brut de marchandises pro forma au-dessus de 2,5 milliards USD. SHEIN Group Ltd. et Temu (PDD Holdings Inc.) déploient des algorithmes de découverte des prix et du marketing viral sur les réseaux sociaux pour accumuler rapidement des cohortes, obligeant les acteurs établis à revoir leurs structures de coûts fournisseurs.

La différenciation technologique est centrée sur la recherche en dialecte arabe assistée par l'IA, les moteurs de recommandation hyper-personnalisés et le placement prédictif des stocks. Les acteurs des paiements intègrent des lignes de crédit dans les portefeuilles pour maintenir la fréquence d'achat, tandis que les acteurs logistiques s'empressent d'installer des casiers intelligents et de mener des essais de livraison par drone. La conformité réglementaire — certification PCI DSS, respect de la résidence des données — devient une capacité de seuil qui filtre les entrants peu capitalisés. En conséquence, le marché du e-commerce au Moyen-Orient et en Afrique gravite vers un oligopole de plateformes bénéficiant d'avantages d'échelle, équilibré par une queue de spécialistes verticaux de niche.

Leaders du secteur du e-commerce au Moyen-Orient et en Afrique

Amazon.com Inc.

Alibaba Group Holding Limited

Shopify Inc.

Costco Wholesale Corporation

Best Buy Co. Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Talabat a finalisé le rachat d'InstaShop pour 32 millions USD afin de renforcer la livraison d'épicerie dans toute la MENA.

- Février 2025 : Les commandes en ligne aux Émirats arabes unis ont progressé de 7 % au-dessus de la moyenne MENA ; la valeur moyenne des commandes (AOV) a atteint 102 USD.

- Février 2025 : Temu (PDD Holdings Inc.) a lancé son site localisé aux Émirats arabes unis, intensifiant la concurrence dans le Golfe.

- Janvier 2025 : Al-Futtaim Logistics a déployé l'optimisation d'itinéraires par IA et la livraison premium le jour même.

Périmètre du rapport sur le marché du e-commerce au Moyen-Orient et en Afrique

Le e-commerce désigne la vente numérique de biens et de services, couvrant divers modèles, notamment le B2C (entreprise à consommateur) et le B2B (entreprise à entreprise). Ces plateformes apportent des avantages tels que la réduction des coûts de stockage, l'augmentation des bénéfices, des remises variées et des services de livraison rationalisés.

Le marché du e-commerce au Moyen-Orient et en Afrique est segmenté par e-commerce B2C (beauté et soins personnels, électronique grand public, mode et habillement, alimentation et boissons, mobilier et maison, et autres), e-commerce B2B et pays (Émirats arabes unis, Arabie saoudite, Afrique du Sud et reste du Moyen-Orient et de l'Afrique). Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments susmentionnés.

| B2B |

| B2C |

| Smartphone / Mobile |

| Ordinateur de bureau et ordinateur portable |

| Autres types d'appareils |

| Cartes de crédit / débit |

| Portefeuilles numériques |

| BNPL |

| Autres modes de paiement |

| Beauté et soins personnels | Soins capillaires |

| Soins de la peau | |

| Cosmétiques et beauté | |

| Autres types | |

| Électronique grand public | Mobile |

| PC et ordinateurs portables | |

| Appareils audio | |

| Appareils de jeu | |

| Autres types | |

| Mode et habillement | Vêtements |

| Chaussures | |

| Accessoires de mode | |

| Autres types | |

| Alimentation et boissons | Aliments emballés |

| Boulangerie et confiserie | |

| Viande, volaille et fruits de mer | |

| Autres types | |

| Mobilier et maison | Mobilier de maison |

| Mobilier de bureau | |

| Mobilier d'extérieur | |

| Autres types | |

| Autres catégories de produits |

| Émirats arabes unis |

| Arabie saoudite |

| Afrique du Sud |

| Reste du Moyen-Orient et de l'Afrique |

| Par modèle commercial | B2B | |

| B2C | ||

| Par type d'appareil pour le e-commerce B2C | Smartphone / Mobile | |

| Ordinateur de bureau et ordinateur portable | ||

| Autres types d'appareils | ||

| Par mode de paiement pour le e-commerce B2C | Cartes de crédit / débit | |

| Portefeuilles numériques | ||

| BNPL | ||

| Autres modes de paiement | ||

| Par catégorie de produits pour le e-commerce B2C | Beauté et soins personnels | Soins capillaires |

| Soins de la peau | ||

| Cosmétiques et beauté | ||

| Autres types | ||

| Électronique grand public | Mobile | |

| PC et ordinateurs portables | ||

| Appareils audio | ||

| Appareils de jeu | ||

| Autres types | ||

| Mode et habillement | Vêtements | |

| Chaussures | ||

| Accessoires de mode | ||

| Autres types | ||

| Alimentation et boissons | Aliments emballés | |

| Boulangerie et confiserie | ||

| Viande, volaille et fruits de mer | ||

| Autres types | ||

| Mobilier et maison | Mobilier de maison | |

| Mobilier de bureau | ||

| Mobilier d'extérieur | ||

| Autres types | ||

| Autres catégories de produits | ||

| Géographie | Émirats arabes unis | |

| Arabie saoudite | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché du e-commerce au Moyen-Orient et en Afrique ?

Le marché s'élevait à 176,68 milliards USD en 2026 et est en passe d'atteindre 338,08 milliards USD d'ici 2031.

Quel pays contribue le plus au volume brut de marchandises dans la région ?

L'Arabie saoudite est en tête avec une part de 34,12 %, soutenue par des dépenses de consommation élevées et les objectifs numériques de la Vision 2030.

À quelle vitesse le commerce en ligne B2B se développe-t-il ?

Les canaux B2B progressent à un CAGR de 15,97 %, dépassant les segments grand public à mesure que les PME numérisent leurs achats.

Quel mode de paiement gagne le plus rapidement en dynamique ?

Le paiement différé (Buy Now Pay Later) est le mode de paiement à la croissance la plus rapide, progressant à un CAGR de 14,21 % dans un contexte d'adoption soutenue sur les marchés du CCG.

Quel rôle jouent les smartphones dans les achats en ligne régionaux ?

Les smartphones représentent 71,78 % des transactions B2C et continueront à dominer à mesure que la 5G et les super-applications se répandent.

Dernière mise à jour de la page le: