Taille et part du marché des barres énergétiques au Moyen-Orient et en Afrique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

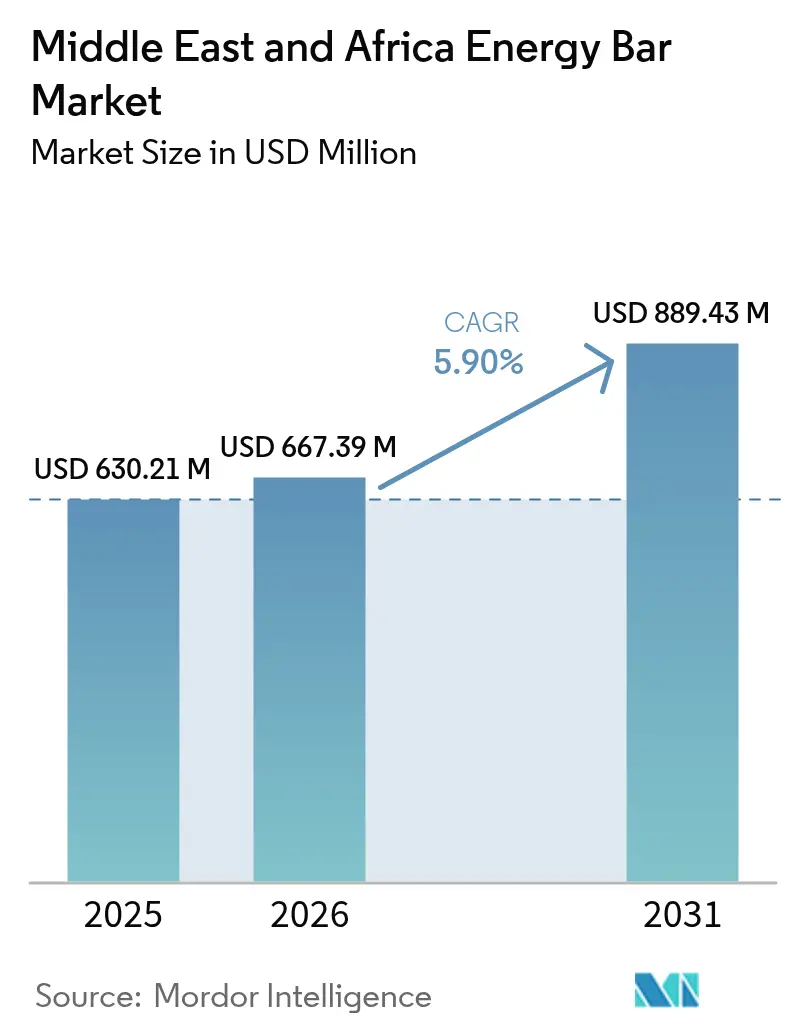

| Taille du marché de l'année de base (2025) | 630.21 Millions de dollars américains |

| Taille du Marché (2026) | 667.39 Millions de dollars américains |

| Taille du Marché (2031) | 889.43 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 5.90% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des barres énergétiques au Moyen-Orient et en Afrique par Mordor Intelligence

La taille du marché des barres énergétiques au Moyen-Orient et en Afrique en 2026 est estimée à 667,39 millions USD, en progression par rapport à la valeur de 2025 de 630,21 millions USD, avec des projections pour 2031 affichant 889,43 millions USD, croissant à un TCAC de 5,90 % sur la période 2026-2031. Cela représente un TCAC de 6,21 % au cours de la période de prévision. La croissance du marché est portée par plusieurs facteurs clés qui reconfigurent le comportement des consommateurs. La sensibilisation croissante à la santé et au bien-être, stimulée par l'augmentation des maladies liées au mode de vie telles que l'obésité et le diabète, encourage une transition vers des collations fonctionnelles et riches en nutriments comme les barres énergétiques. Par ailleurs, l'urbanisation croissante, l'expansion de la classe moyenne et des modes de vie de plus en plus chargés stimulent la demande de solutions nutritionnelles pratiques et nomades offrant une énergie et des protéines équilibrées. Le marché est également influencé par les tendances alimentaires mondiales et l'essor des cultures axées sur la forme physique, les consommateurs recherchant de plus en plus des produits en adéquation avec des modes de vie actifs et soucieux de la santé.

Points clés du rapport

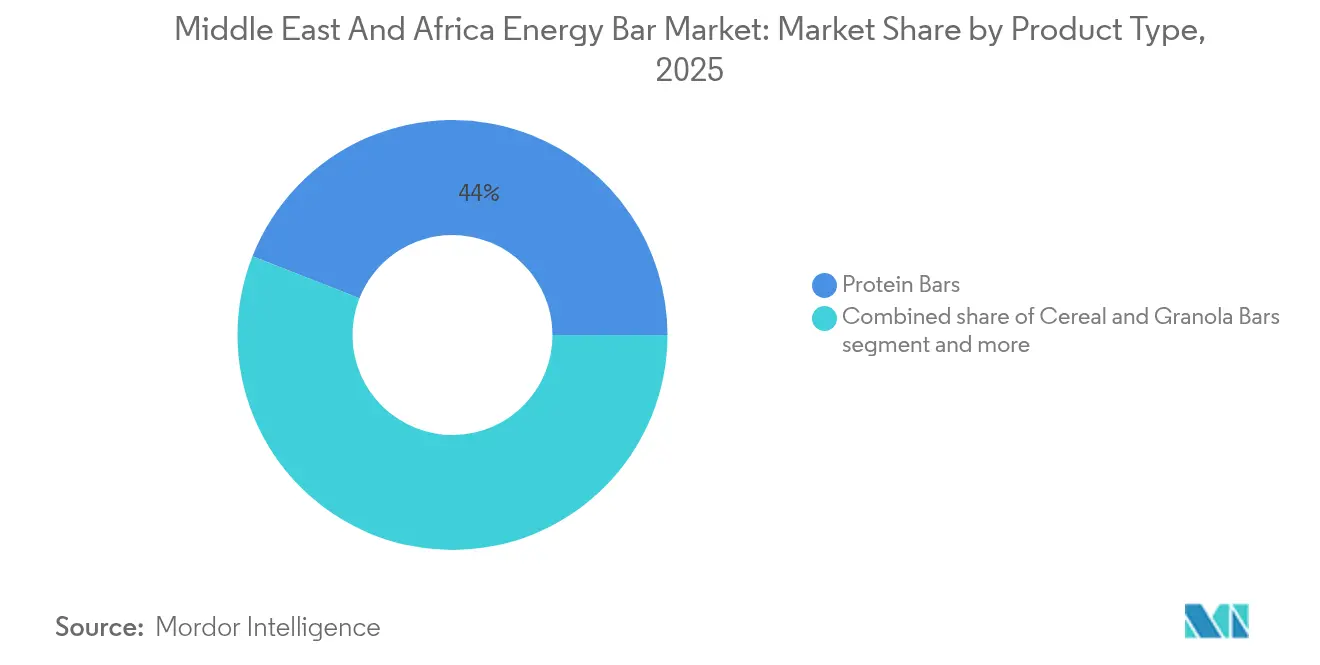

- Par type de produit, les barres protéinées sont en tête avec 44,03 % de la part du marché des barres énergétiques au Moyen-Orient et en Afrique en 2025 ; les barres de remplacement de repas devraient se développer à un TCAC de 6,42 % jusqu'en 2031.

- Par profil aromatique, les barres à base de chocolat représentaient 41,88 % de la taille du marché des barres énergétiques au Moyen-Orient et en Afrique en 2025, tandis que les variantes à base de fruits progressent à un TCAC de 6,85 % jusqu'en 2031.

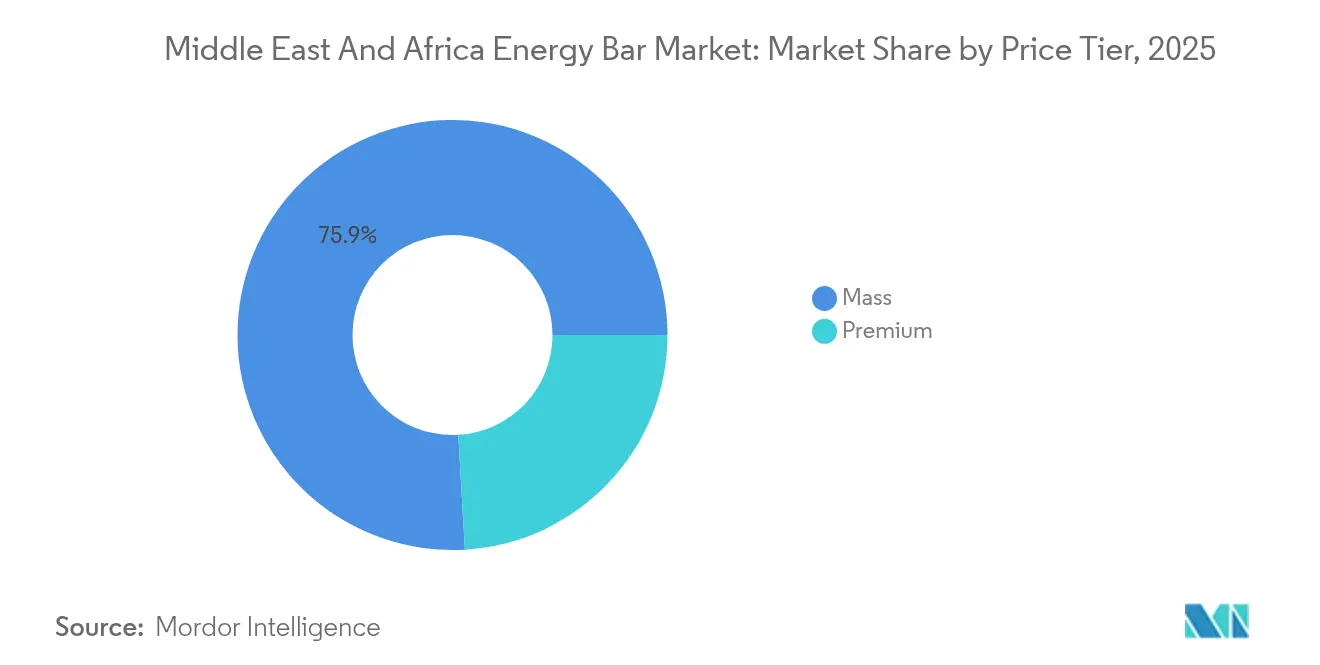

- Par gamme de prix, les offres destinées au grand public représentaient 75,92 % du volume en 2025 ; les produits premium devraient croître à un TCAC de 6,55 % jusqu'en 2031.

- Par canal de distribution, les supermarchés et hypermarchés représentaient 46,10 % de la part en 2025 ; les magasins de vente au détail en ligne progressent à un TCAC de 7,72 % jusqu'en 2031.

- Par géographie, l'Afrique du Sud a contribué à hauteur de 20,95 % du chiffre d'affaires en 2025, tandis que les Émirats arabes unis devraient enregistrer un TCAC de 7,01 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des barres énergétiques au Moyen-Orient et en Afrique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Sensibilisation croissante à la santé et au bien-être | +1.5% | Mondial, avec une intensité maximale dans le CCG (Émirats arabes unis, Arabie saoudite, Qatar) et en Afrique du Sud | Moyen terme (2-4 ans) |

| Influence des tendances alimentaires occidentales | +0.7% | CCG, Afrique du Sud, Turquie ; pénétration limitée en Afrique du Nord et en Afrique subsaharienne | Moyen terme (2-4 ans) |

| Intérêt croissant pour les tendances de remise en forme et la nutrition sportive | +1.2% | Cœur du CCG (Émirats arabes unis, Arabie saoudite), Afrique du Sud, Turquie ; débordement vers l'Égypte, le Maroc | Moyen terme (2-4 ans) |

| Innovation dans les formulations de produits | +0.8% | Mondial, avec des saveurs localisées concentrées en Arabie saoudite et en Afrique du Sud | Long terme (≥ 4 ans) |

| Influence croissante du numérique et des réseaux sociaux | +0.6% | CCG (99 % aux Émirats arabes unis, 93 % de pénétration d'internet en Arabie saoudite), Afrique du Sud, Égypte ; émergent au Nigéria | Court terme (≤ 2 ans) |

| Transition vers des aliments pratiques et nomades | +1.0% | Centres urbains à travers le Moyen-Orient et l'Afrique (Dubaï, Riyad, Johannesburg, Le Caire, Istanbul, Lagos) | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Sensibilisation croissante à la santé et au bien-être

L'intérêt croissant pour la santé et le bien-être au Moyen-Orient et en Afrique constitue un moteur important du marché des barres énergétiques. Cette tendance est principalement alimentée par l'augmentation des préoccupations liées aux maladies associées au mode de vie, telles que l'obésité, le diabète et les maladies cardiovasculaires. La région connaît une nette progression de la prévalence de ces problèmes de santé, incitant les consommateurs à faire des choix alimentaires plus éclairés et à privilégier la valeur nutritionnelle de leurs collations. Par exemple, la Fédération internationale du diabète estime que le nombre de personnes atteintes de diabète en Afrique augmentera de 142 % entre 2024 et 2050 [1]Source : Fédération internationale du diabète, "Rapport régional sur le diabète en Afrique 2000 — 2050", diabetesatlas.org. De même, la région Moyen-Orient et Afrique du Nord devrait connaître une augmentation de 92 % au cours de la même période, soulignant un défi majeur de santé publique. Cette prise de conscience accrue, notamment au sein des populations urbaines, favorise un glissement vers des options de collations plus saines, notamment les barres protéinées, les barres de remplacement de repas et les barres énergétiques à base de fruits ou de noix, qui offrent des bénéfices fonctionnels et nutritionnels.

Influence des tendances alimentaires occidentales

L'influence croissante des tendances alimentaires occidentales est un facteur clé qui oriente les préférences des consommateurs et stimule la demande de barres énergétiques au Moyen-Orient et en Afrique (MEA). La mondialisation, l'exposition aux médias occidentaux, les voyages internationaux et la présence de communautés expatriées ont familiarisé les consommateurs avec les cultures mondiales de la santé et de la forme physique qui mettent l'accent sur la nutrition fonctionnelle, la consommation de protéines et les options de collation pratiques. Les habitudes alimentaires occidentales, qui privilégient souvent des profils riches en protéines, faibles en sucre et équilibrés en macronutriments, encouragent une transition des pratiques de grignotage traditionnelles vers des choix davantage axés sur la santé, tels que les barres protéinées, les substituts de repas et les barres énergétiques enrichies en vitamines et minéraux. Par ailleurs, les marques occidentales ont établi une forte présence dans la région, introduisant des innovations produits et des stratégies marketing qui renforcent la notoriété et la préférence des consommateurs pour les barres énergétiques, aussi bien comme aides à la performance que comme options de collation saine.

Intérêt croissant pour les tendances de remise en forme et la nutrition sportive

L'accent croissant mis sur les tendances de remise en forme et la nutrition sportive est un moteur clé du marché des barres énergétiques au Moyen-Orient et en Afrique (MEA). Cette croissance est soutenue par une sensibilisation accrue à la santé et par des initiatives gouvernementales promouvant les modes de vie actifs. Par exemple, à Abou Dhabi, le Département du développement communautaire a signalé une hausse notable des niveaux d'activité physique, avec 53 % des consommateurs respectant les recommandations d'activité physique de l'Organisation mondiale de la santé en 2024 [2]Source : Le Département du développement communautaire, "Abou Dhabi enregistre une augmentation significative des taux d'activité physique", addcd.gov.ae. Cette augmentation de la participation sportive reflète une tendance régionale plus large, avec des populations urbaines s'adonnant davantage à l'exercice, aux sports et aux activités de bien-être. Le nombre croissant d'adhésions aux salles de sport et l'intérêt grandissant pour des activités telles que la course à pied et le cyclisme soulignent la demande de produits nutritionnels pratiques et fonctionnels qui soutiennent l'énergie, la récupération et la performance. Les barres énergétiques, en particulier les options riches en protéines et de remplacement de repas, répondent à ces besoins en offrant une nutrition équilibrée dans des formats portables adaptés à la consommation avant, pendant et après l'entraînement.

Innovation dans les formulations de produits

L'innovation dans les formulations de produits est un facteur important qui stimule la croissance du marché des barres énergétiques au Moyen-Orient et en Afrique (MEA). Les consommateurs recherchent de plus en plus des collations offrant variété, fonctionnalité et bénéfices nutritionnels améliorés. En réponse, les fabricants élargissent leurs portefeuilles de produits pour inclure des barres énergétiques adaptées à des exigences alimentaires spécifiques, des préférences gustatives et des objectifs de santé. Ces produits visent à combiner plaisir et nutrition pour séduire une base de consommateurs plus large. Par exemple, Be Kind, une marque de premier plan en Arabie saoudite, propose une variété de barres protéinées dans des saveurs telles que Noisette Chocolat Noir, Barre Protéinée Chocolat au Lait, et Chocolat Noir avec Noix et Sel de Mer. Chaque barre contient environ 12 grammes de protéines, répondant à la demande des consommateurs pour à la fois le goût et les bénéfices de réparation musculaire. Cette approche résonne particulièrement auprès des passionnés de fitness et des consommateurs urbains actifs.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Préférence pour les collations traditionnelles | -0.8% | Afrique du Nord (Égypte, Maroc), Afrique subsaharienne (Nigéria, Kenya), zones rurales du CCG | Long terme (≥ 4 ans) |

| Faible sensibilisation dans les régions rurales et semi-urbaines | -0.6% | Afrique subsaharienne (60 % de population rurale), Égypte, Maroc, régions intérieures d'Arabie saoudite | Moyen terme (2-4 ans) |

| Pénétration limitée des produits dans les petits points de vente au détail | -0.4% | Nigéria, Égypte, Maroc, Afrique du Sud rurale | Moyen terme (2-4 ans) |

| Préoccupations concernant les ingrédients artificiels et les additifs | -0.3% | CCG (demande d'étiquetage propre), Afrique du Sud, Turquie | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Faible sensibilisation dans les régions rurales et semi-urbaines

Un défi majeur pour le marché des barres énergétiques au Moyen-Orient et en Afrique (MEA) est le faible niveau de sensibilisation et l'éducation limitée des consommateurs concernant les barres énergétiques et la nutrition fonctionnelle dans les zones rurales et semi-urbaines. Alors que les centres urbains de pays tels que l'Afrique du Sud, les Émirats arabes unis et l'Arabie saoudite connaissent une demande croissante portée par une conscience accrue de la santé et les tendances de remise en forme, les régions rurales et moins développées restent largement inexploitées. Cela est principalement dû au manque de familiarité avec les barres énergétiques en tant qu'option de collation pratique et nutritive. La situation est aggravée par la faible présence de formats de commerce moderne, la disponibilité restreinte de produits premium ou spécialisés, et une infrastructure de commerce électronique peu développée dans ces zones. De plus, les habitudes et préférences alimentaires traditionnelles dominent dans les régions rurales, où les consommateurs préfèrent souvent des collations d'origine locale ou culturellement familières aux barres énergétiques emballées. La sensibilité aux prix constitue également un obstacle important, limitant l'adoption de barres plus coûteuses, premium ou enrichies en protéines dans ces marchés.

Préférence pour les collations traditionnelles

La préférence pour les collations traditionnelles au Moyen-Orient et en Afrique représente un défi important pour la croissance du marché des barres énergétiques. Les habitudes alimentaires culturelles de la région favorisent fortement les collations traditionnelles produites localement telles que les dattes, le falafel, les samoussas et divers produits de boulangerie. Ces options sont souvent perçues comme plus authentiques, fraîches et satisfaisantes par rapport aux barres énergétiques transformées, qui sont parfois associées à une transformation excessive ou à un manque de pertinence culturelle. Les collations traditionnelles sont profondément ancrées dans les coutumes sociales et familiales, en faisant un choix privilégié pour les rassemblements sociaux, les célébrations religieuses et la consommation quotidienne. De plus, ces collations sont généralement plus abordables et largement accessibles aussi bien dans les zones urbaines que rurales, renforçant encore la fidélité des consommateurs. Cela crée une barrière considérable pour les marques de barres énergétiques qui tentent de pénétrer les marchés sensibles aux prix et d'établir une position dans une région où les préférences traditionnelles dominent.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les barres protéinées sont en tête, les substituts de repas s'accélèrent

Les barres riches en protéines détiennent une part significative de 44,03 % de la valeur du marché des barres énergétiques au Moyen-Orient et en Afrique en 2025, soulignant leur domination sur le marché. Cette position forte est portée par plusieurs facteurs interconnectés qui s'alignent sur l'évolution des modes de vie et des préférences alimentaires des consommateurs de la région. La sensibilisation croissante à la santé et à la remise en forme parmi les populations urbaines est un moteur clé. À mesure que davantage de personnes pratiquent des séances en salle de sport, des sports et des activités de plein air, la demande de collations pratiques et riches en nutriments favorisant la récupération musculaire et la recharge en énergie a augmenté. Les barres protéinées, avec leur teneur élevée en protéines, leurs options faibles en sucre et leurs formulations enrichies, répondent efficacement à cette demande en offrant une collation fonctionnelle et nomade qui soutient les objectifs nutritionnels des consommateurs soucieux de leur santé.

Les barres de remplacement de repas font partie des segments à la croissance la plus rapide sur le marché des barres énergétiques au Moyen-Orient et en Afrique, avec un TCAC projeté de 6,42 % jusqu'en 2031. Cette croissance souligne leur attrait croissant pour les consommateurs soucieux de leur santé et contraints par le temps. La demande croissante de nutrition pratique et nomade parmi les populations urbaines actives, notamment les professionnels actifs, les étudiants et les passionnés de fitness, est le principal moteur de croissance. Ces consommateurs manquent souvent de temps pour des repas complets mais recherchent des options alimentaires équilibrées. Contrairement aux barres de collation traditionnelles, les barres de remplacement de repas sont conçues pour fournir un mélange complet de macronutriments, tels que les protéines, les glucides et les graisses saines, souvent enrichis en vitamines et minéraux. Cela en fait une alternative attrayante pour le petit-déjeuner, le déjeuner ou les repas post-entraînement.

Par profil aromatique : le chocolat domine, les fruits gagnent du terrain

Les barres à base de chocolat représentaient une part de marché significative de 41,88 % en 2025 sur le marché des barres énergétiques au Moyen-Orient et en Afrique, reflétant leur popularité soutenue et la forte préférence des consommateurs. Cette domination est portée par une combinaison de facteurs, notamment la préférence gustative, le plaisir et la familiarité, le chocolat restant une saveur universellement appréciée dans différents groupes d'âge et contextes culturels de la région. De plus, les barres à base de chocolat servent souvent de point d'entrée accessible à la nutrition fonctionnelle, permettant aux consommateurs de bénéficier de protéines, de fibres ou de vitamines sans compromis sur le goût. Cette combinaison de bénéfices santé et de plaisir séduit à la fois les passionnés de fitness et les consommateurs généraux à la recherche d'options de collation pratiques et agréables.

Les barres à base de fruits, bien qu'elles détiennent une part de marché plus réduite par rapport aux barres à base de chocolat, devraient croître à un TCAC notable de 6,85 % jusqu'en 2031, indiquant leur popularité croissante sur le marché des barres énergétiques au Moyen-Orient et en Afrique. Cette croissance est principalement alimentée par la sensibilisation croissante à la santé parmi les consommateurs qui privilégient les collations perçues comme naturelles, saines et peu transformées. Enrichies de véritables morceaux de fruits, de fruits séchés ou de purées de fruits, les barres à base de fruits sont positionnées comme une source pratique de vitamines, de fibres et d'antioxydants. Elles séduisent les consommateurs axés sur la santé préventive, la gestion du poids et une nutrition équilibrée. Leur réputation d'alternative plus saine aux collations au chocolat ou sucrées résonne particulièrement bien auprès des passionnés de fitness, des professionnels urbains et des jeunes générations à la recherche d'options riches en nutriments et nomades.

Par gamme de prix : le grand public ancre le marché, le premium dépasse

Les barres destinées au grand public représentaient 75,92 % du volume sur le marché des barres énergétiques au Moyen-Orient et en Afrique en 2025, soulignant leur adoption généralisée et leur accessibilité auprès de divers segments de consommateurs. Cette domination est principalement attribuée à leur accessibilité tarifaire, en faisant une option privilégiée pour les consommateurs sensibles aux prix, notamment les étudiants, les professionnels actifs et les populations urbaines de la classe moyenne à la recherche d'une nutrition pratique à un coût raisonnable. Ces barres bénéficient de vastes réseaux de distribution, notamment dans les supermarchés, les hypermarchés, les épiceries de proximité et de plus en plus via les plateformes de commerce électronique, assurant leur disponibilité dans les zones urbaines et semi-urbaines. De plus, les barres grand public répondent aux besoins généraux de grignotage plutôt qu'à des exigences alimentaires spécifiques, élargissant leur attrait auprès d'un large groupe démographique.

Les barres premium sur le marché des barres énergétiques au Moyen-Orient et en Afrique devraient croître à un TCAC de 6,55 % jusqu'en 2031, portées par leur popularité croissante auprès des consommateurs soucieux de leur santé, urbains et aisés, prêts à payer davantage pour des produits de haute qualité, fonctionnels et innovants. Cette croissance est alimentée par une sensibilisation accrue à la nutrition et au bien-être, les consommateurs privilégiant la qualité des ingrédients, la composition nutritionnelle et les formulations à étiquetage propre en plus de la praticité. Les barres premium présentent souvent des caractéristiques telles qu'une teneur élevée en protéines, une faible teneur en sucre, des ingrédients naturels ou biologiques, et des formulations spécialisées, notamment des variantes véganes, sans gluten, compatibles avec le régime cétogène ou enrichies. Ces caractéristiques positionnent les barres premium comme des produits aspirationnels qui vont au-delà des besoins basiques de grignotage.

Par canal de distribution : les supermarchés ancrent le marché, la vente en ligne bondit

Les supermarchés et hypermarchés représentaient une part significative de 46,10 % de la part de distribution en 2025 sur le marché des barres énergétiques au Moyen-Orient et en Afrique, s'imposant comme le canal de vente le plus grand et le plus influent de la région. Cette domination est portée par des facteurs tels que la couverture étendue, l'infrastructure commerciale organisée et la capacité à offrir une large gamme de produits sous un même toit, répondant aux diverses préférences des consommateurs. Ces formats de vente au détail améliorent la visibilité et l'accessibilité pour les marques de barres énergétiques grand public et premium, permettant aux consommateurs de comparer facilement les produits, les saveurs et les profils nutritionnels. De plus, les promotions, les dégustations en magasin et les offres groupées incitent davantage à l'essai et aux achats répétés.

Les magasins de vente au détail en ligne émergent rapidement comme un canal de croissance clé pour les barres énergétiques au Moyen-Orient et en Afrique, portés par l'adoption numérique croissante et l'évolution des comportements d'achat des consommateurs. Par exemple, en Arabie saoudite, le taux de pénétration d'internet a atteint environ 99 %, selon la Commission des communications, de l'espace et de la technologie (CST), permettant à une grande majorité de la population d'accéder aux plateformes d'achat en ligne. La commodité de la livraison à domicile et l'accès à une gamme plus large de produits, notamment les barres protéinées, les barres de remplacement de repas, les variantes à base de chocolat, à base de fruits et premium, rendent la vente au détail en ligne particulièrement attrayante pour les consommateurs urbains actifs, notamment les jeunes et les actifs.

Analyse géographique

Au Moyen-Orient et en Afrique, l'Afrique du Sud occupe une position significative sur le marché des barres énergétiques, représentant environ 20,95 % de la part de marché régionale en 2025. Cette domination est attribuée à une culture bien développée de la nutrition sportive et à une forte demande de collations fonctionnelles. Des facteurs tels qu'une infrastructure de vente au détail développée, une population urbanisée et une sensibilisation croissante à la santé contribuent à l'adoption généralisée des barres énergétiques, y compris les variétés riches en protéines et de remplacement de repas. En tant que l'un des marchés les plus développés d'Afrique, l'Afrique du Sud offre une base de consommateurs stable familiarisée avec la nutrition de commodité de style occidental, soutenant une demande constante et permettant aux fabricants de justifier une large distribution et une diversification des produits.

Les Émirats arabes unis devraient croître à un taux de croissance annuel composé (TCAC) de 7,01 % dans le segment des barres énergétiques jusqu'en 2031. Cette croissance est soutenue par des initiatives gouvernementales en matière de bien-être et de santé publique, telles que le Défi Fitness de Dubaï (DFC). L'édition 2025 du DFC a introduit l'initiative nutritionnelle « Fuel Your Challenge » (Alimentez votre défi), soulignant l'importance d'une alimentation saine en parallèle de l'activité physique. Ces initiatives, associées à une culture du fitness en plein essor, à des standards de vie élevés et à une grande population expatriée réceptive aux tendances nutritionnelles mondiales, positionnent les Émirats arabes unis comme un hub de consommation et d'innovation pour les barres énergétiques.

Au-delà des marchés établis, les économies émergentes comme la Turquie et le Nigéria présentent d'importantes opportunités de croissance. La jeune population nombreuse de la Turquie et les tendances croissantes de modes de vie actifs urbains la positionnent comme un marché où la nutrition de commodité de style occidental et la sensibilisation à la santé gagnent du terrain, malgré une pénétration historiquement limitée. De même, le Nigéria, avec sa population importante et sa classe moyenne urbaine en expansion, présente un fort potentiel à long terme pour l'adoption des barres énergétiques. Bien que l'adoption actuelle puisse être freinée par la sensibilité aux prix et les difficultés de distribution, la sensibilisation croissante au fitness, à la nutrition et aux collations pratiques, conjuguée à l'exposition aux tendances mondiales du bien-être, devrait stimuler une croissance significative de la demande dans ces marchés au cours des prochaines années.

Paysage concurrentiel

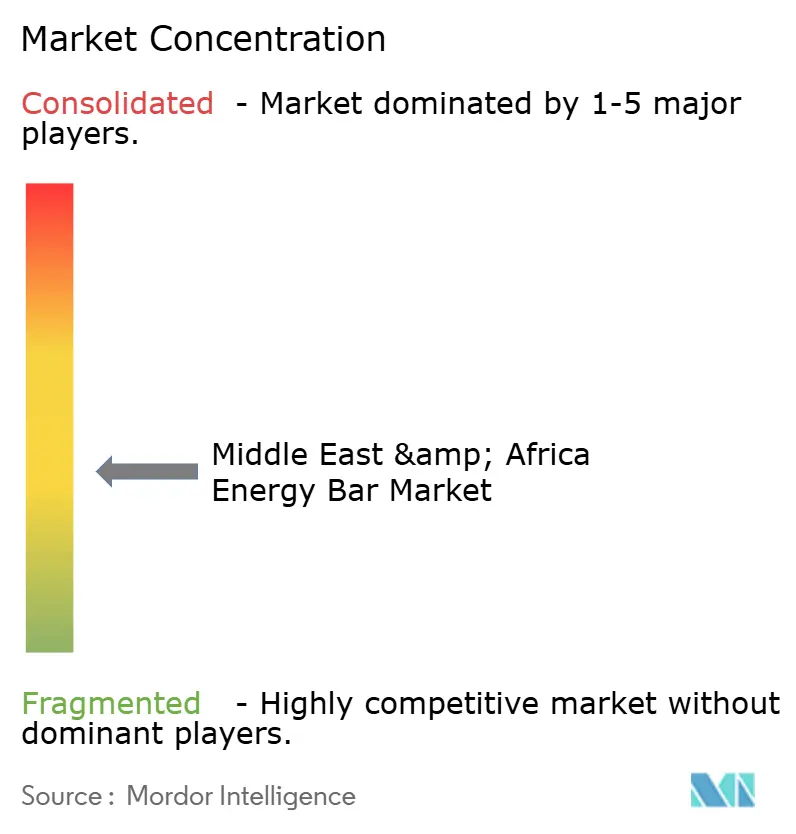

Le marché des barres énergétiques au Moyen-Orient et en Afrique est modérément concentré, avec des multinationales telles que General Mills Inc., Mondelēz International, Inc., Glanbia plc et Mars, Incorporated dominant le marché. Ces entreprises détiennent une part de marché significative grâce à leurs vastes portefeuilles de produits, leurs chaînes d'approvisionnement efficaces et leurs capacités technologiques avancées. Elles utilisent la prévision de la demande pilotée par l'IA pour optimiser la gestion des stocks à travers des réseaux de vente au détail fragmentés. De plus, la technologie blockchain est employée pour garantir la conformité halal et la traçabilité transparente des ingrédients premium, tels que la protéine de lactosérum et les noix, qui séduisent les expatriés soucieux de leur santé et les jeunes adultes urbains, notamment à la lumière des préoccupations croissantes concernant l'obésité.

Les acteurs locaux se concurrencent en adoptant des stratégies marketing agiles et culturellement pertinentes. Ils collaborent souvent avec des influenceurs Instagram et des icônes régionales du fitness, ainsi qu'avec des groupes communautaires WhatsApp, pour établir la confiance sur des marchés émergents comme le Kenya et le Nigéria. Ces entreprises mettent l'accent sur des produits certifiés halal et abordables, fabriqués à partir de superaliments indigènes tels que le baobab et la moringa. Dans des marchés comme l'Afrique du Sud et les Émirats arabes unis, les marques locales misent sur une production rentable et une distribution rapide via le commerce moderne et les canaux de commerce électronique. Elles ciblent les segments grand public tout en fidélisant les clients via des événements communautaires et des modèles d'abonnement, contrant ainsi efficacement les avantages d'échelle des multinationales.

Les perturbateurs émergents, en particulier ceux spécialisés dans les protéines végétales et les barres énergétiques véganes, reconfigurent le paysage du marché. Ces entreprises répondent à la demande croissante de produits durables et à étiquetage propre, portée par le consumérisme éthique et la prévalence de l'intolérance au lactose. Elles collaborent avec des chaînes de salles de sport et des plateformes en ligne pour stimuler les ventes directes aux consommateurs, en proposant des options enrichies en adaptogènes et faibles en sucre qui performent bien dans les segments de marché premium. De plus, leurs initiatives de développement durable, telles que les emballages écologiques, résonnent auprès de la jeune génération africaine, qui recherche de plus en plus des alternatives aux barres énergétiques traditionnelles à base de lactosérum.

Leaders du secteur des barres énergétiques au Moyen-Orient et en Afrique

General Mills Inc.

Mondelēz International, Inc. (Clif Bar)

Glanbia plc (Optimum Nutrition)

Mars, Incorporated (Be-Kind)

Simply Good Foods Company (Quest)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Ülker, une importante entreprise turque, a dévoilé un quintette de nouvelles offres sous sa marque Ülker GO Ahead. La nouvelle gamme comprend cinq barres riches en fibres, chacune sans sucres ajoutés, sans conservateurs et sans colorants artificiels.

- Avril 2024 : Les barres protéinées au chocolat FULFIL ont fait leurs débuts en Afrique du Sud et sont disponibles sur les rayons des magasins Spar. Riches en protéines, ces barres au chocolat sans culpabilité allient délicieusement goût savoureux et nutrition saine.

Portée du rapport sur le marché des barres énergétiques au Moyen-Orient et en Afrique

L'étude de marché sur le marché des barres énergétiques au Moyen-Orient et en Afrique est segmentée par canal de distribution, à savoir supermarchés/hypermarchés, épiceries de proximité, pharmacies et parapharmacies, vente au détail en ligne et autres canaux de distribution. Elle fournit également une analyse du marché étudié dans les pays émergents et établis de la région, notamment l'Arabie saoudite, les Émirats arabes unis, l'Afrique du Sud, l'Égypte et le reste du Moyen-Orient et de l'Afrique.

| Barres protéinées |

| Barres de céréales et de granola |

| Barres de remplacement de repas |

| Autres |

| Barres à base de chocolat |

| Barres à base de fruits |

| Barres à base de noix et de graines |

| Autres saveurs |

| Grand public |

| Premium |

| Supermarché/Hypermarché |

| Magasin de vente au détail en ligne |

| Épicerie de proximité |

| Autres canaux de distribution |

| Afrique du Sud |

| Arabie saoudite |

| Émirats arabes unis |

| Nigéria |

| Égypte |

| Maroc |

| Turquie |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Barres protéinées |

| Barres de céréales et de granola | |

| Barres de remplacement de repas | |

| Autres | |

| Par profil aromatique | Barres à base de chocolat |

| Barres à base de fruits | |

| Barres à base de noix et de graines | |

| Autres saveurs | |

| Par gamme de prix | Grand public |

| Premium | |

| Canal de distribution | Supermarché/Hypermarché |

| Magasin de vente au détail en ligne | |

| Épicerie de proximité | |

| Autres canaux de distribution | |

| Par géographie | Afrique du Sud |

| Arabie saoudite | |

| Émirats arabes unis | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

Questions clés traitées dans le rapport

Quelle est la taille du marché des barres énergétiques au Moyen-Orient et en Afrique en 2026 ?

Le marché s'établit à 667,39 millions USD et devrait progresser jusqu'à 889,43 millions USD d'ici 2031 à un TCAC de 5,90 %.

Quel type de produit domine les ventes ?

Les barres protéinées occupent la première place avec une part de 44,03 % en 2025, bénéficiant d'une forte présence dans le canal des salles de sport.

Quel segment aromatique connaît la croissance la plus rapide ?

Les formulations à base de fruits devraient croître à un TCAC de 6,85 % jusqu'en 2031, les consommateurs recherchant des options à étiquetage propre et culturellement familières.

Pourquoi les barres premium gagnent-elles du terrain ?

Les mentions d'étiquetage propre, la certification halal et les emballages durables permettent aux références premium de croître à un TCAC de 6,55 % malgré des prix plus élevés.

Dernière mise à jour de la page le: