Taille et part du marché des confiseries au Moyen-Orient et en Afrique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

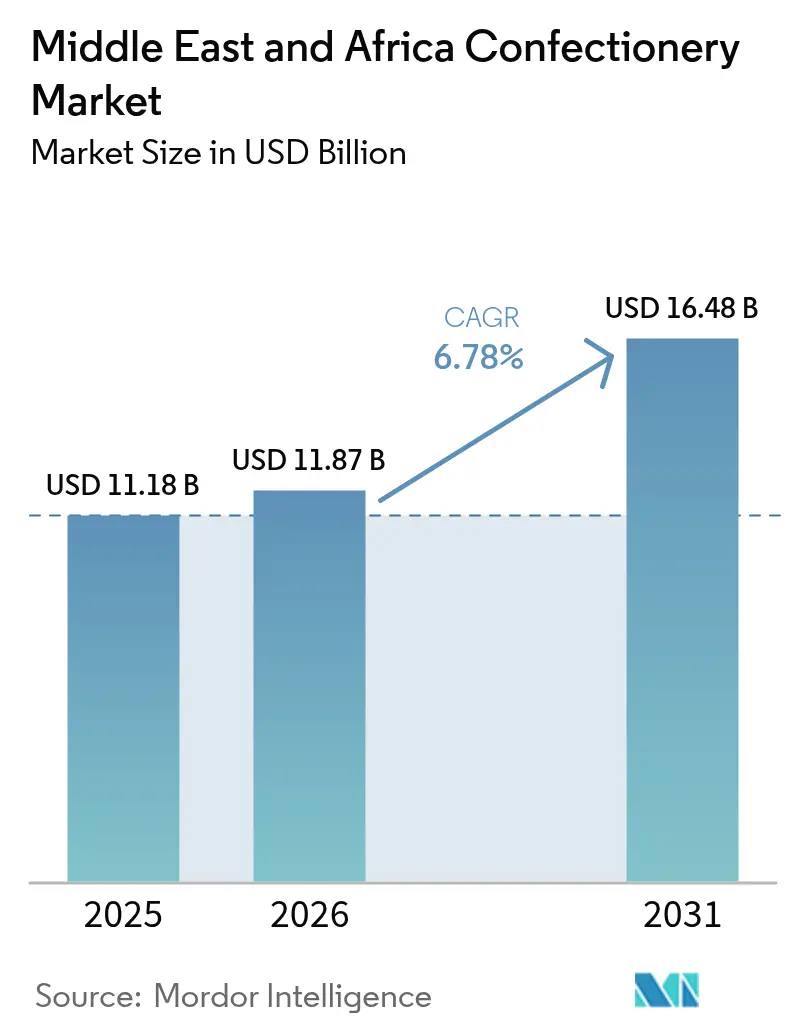

| Taille du marché de l'année de base (2025) | 11.18 Milliards de dollars |

| Taille du Marché (2026) | 11.87 Milliards de dollars |

| Taille du Marché (2031) | 16.48 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.78% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des confiseries au Moyen-Orient et en Afrique par Mordor Intelligence

La taille du marché des confiseries au Moyen-Orient et en Afrique était de 11,18 milliards USD en 2025 et devrait s'étendre à 11,87 milliards USD en 2026, puis à 16,48 milliards USD d'ici 2031, enregistrant un CAGR de 6,78 % entre 2026 et 2031. Les consommateurs des grands centres urbains achètent davantage de sucreries indulgentes à mesure que le revenu disponible augmente, et cette évolution incite les acteurs locaux et multinationaux à élargir leur empreinte de distribution. Les cadeaux en chocolat haut de gamme ont enregistré les gains unitaires les plus importants en 2025, soutenus par une fréquentation touristique accrue aux Émirats arabes unis et en Arabie saoudite. Les artisans locaux ont également popularisé des variantes fourrées aux dattes, au lait de chamelle et véganes, qui se vendent à des prix de détail supérieurs aux produits de grande consommation. Parallèlement, les hypermarchés en Afrique du Sud et en Égypte testent des rayons libre-service de confiseries à la pièce qui réduisent les coûts de main-d'œuvre et augmentent la part des assortiments à marque propre, comprimant ainsi les marges des petits concurrents nationaux.

Principaux enseignements du rapport

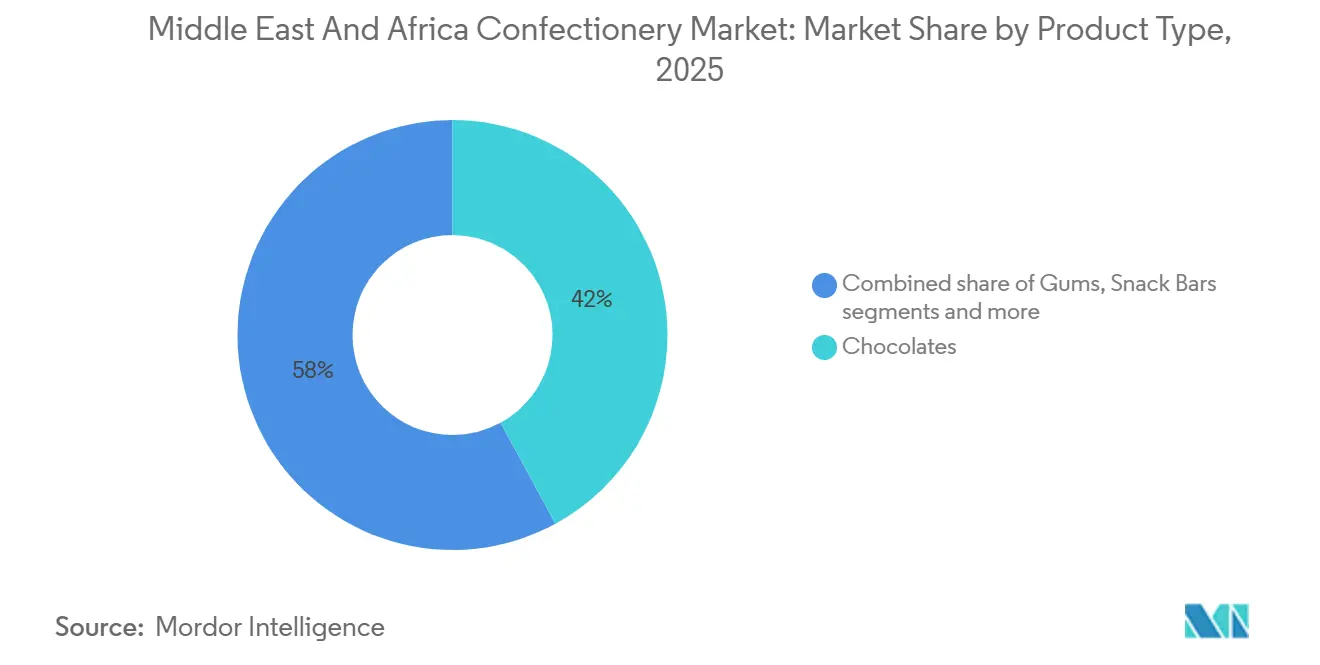

- Par type de produit, les chocolats ont dominé avec 42,05 % de la part du marché des confiseries au Moyen-Orient et en Afrique en 2025, tandis que les barres de collation devraient afficher le CAGR le plus rapide de 6,87 % jusqu'en 2031.

- Par type d'emballage, l'emballage flexible représentait 61,21 % de la taille du marché des confiseries au Moyen-Orient et en Afrique en 2025, tandis que les blisters devraient progresser à un CAGR de 7,05 % entre 2026 et 2031.

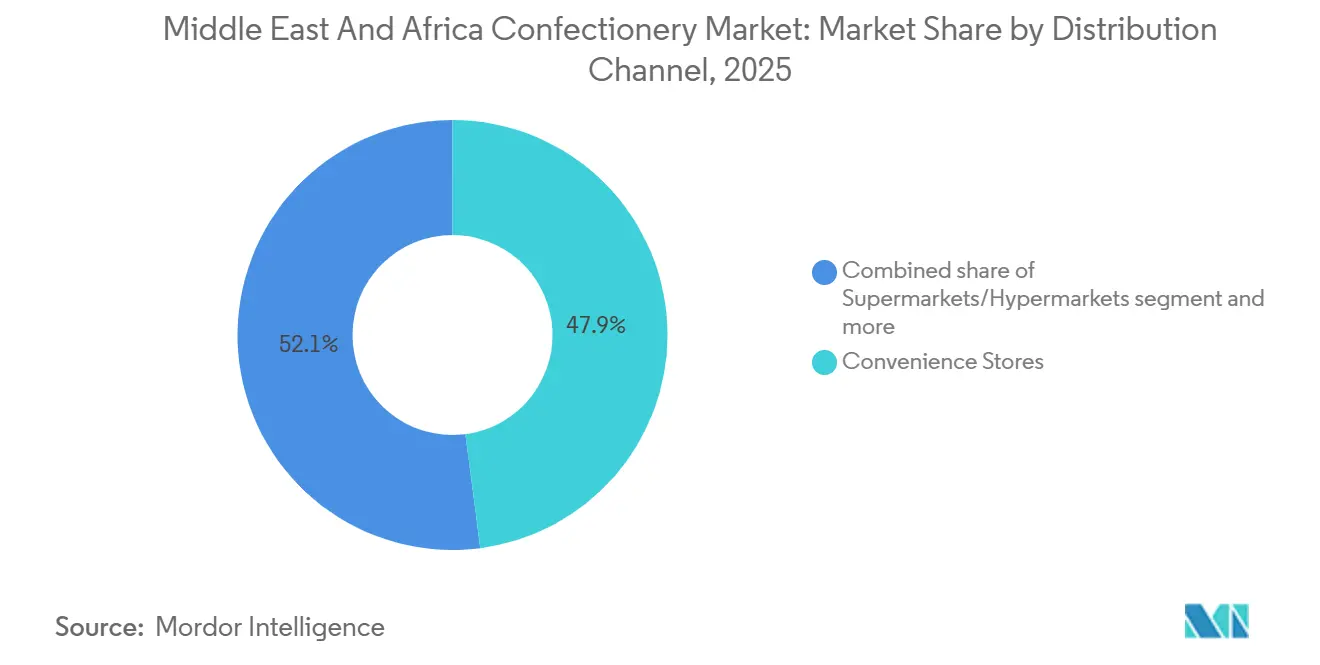

- Par canal de distribution, les supermarchés et hypermarchés ont capté 47,94 % de la part du marché des confiseries au Moyen-Orient et en Afrique en 2025 ; les magasins de vente au détail en ligne devraient se développer à un CAGR de 7,23 % durant 2026-2031.

- Par zone géographique, l'Arabie saoudite représentait 23,57 % des revenus de 2025, tandis que le Nigeria est en passe d'atteindre un CAGR de 8,06 % sur la période 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des confiseries au Moyen-Orient et en Afrique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Préférence croissante pour les produits chocolatiers haut de gamme et artisanaux | +1.2% | Mondial, avec une influence plus forte dans les pays du CCG | Moyen terme (2-4 ans) |

| Consommation saisonnière liée aux célébrations culturelles et religieuses | +1.8% | Cœur du Moyen-Orient, impact modéré en Afrique du Nord | Long terme (≥ 4 ans) |

| Lancement de nouvelles saveurs et d'offres de produits diversifiées | +0.9% | Centres urbains du Moyen-Orient et de l'Afrique, plus fort aux Émirats arabes unis et en Arabie saoudite | Court terme (≤ 2 ans) |

| Croissance du tourisme contribuant à l'expansion du marché | +1.1% | Pays du CCG, Égypte, Maroc, Turquie | Moyen terme (2-4 ans) |

| Prolifération des points de vente modernes et des plateformes d'épicerie en ligne | +1.3% | Arabie saoudite, Émirats arabes unis, Égypte, Afrique du Sud | Moyen terme (2-4 ans) |

| Urbanisation croissante et hausse des niveaux de revenu disponible | +0.7% | Segments à hauts revenus dans le CCG et l'Afrique urbaine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Préférence croissante pour les produits chocolatiers haut de gamme et artisanaux

Les fabricants rapportent que les acheteurs aisés de Dubaï, Riyad et Le Cap se tournent vers le chocolat noir à origine unique et les pralines fourrées dont le prix dépasse 80 USD par kilogramme. Des chaînes de boutiques telles que Patchi et Bateel mettent en avant une traçabilité transparente de la fève à la tablette et des recettes certifiées halal, qui séduisent les millennials soucieux de leur santé. Les boutiques hors taxes de l'aéroport international Zayed d'Abu Dhabi ont augmenté l'espace en rayon consacré aux assortiments cadeaux en 2025, renforçant les achats impulsifs. Les fournisseurs mondiaux ont répondu en lançant des gammes en petites séries co-brandées avec des pâtissiers régionaux, élargissant l'attrait grand public sans aliéner les acheteurs du segment luxe. À moyen terme, la popularité croissante de ces offres devrait faire progresser les valeurs unitaires moyennes sur le marché des confiseries au Moyen-Orient et en Afrique.

Consommation saisonnière liée aux célébrations culturelles et religieuses

Le Ramadan, l'Aïd et Noël génèrent des pics de volume prononcés sur le marché des confiseries en Arabie saoudite. En 2025, les ménages saoudiens ont augmenté leurs dépenses en confiseries durant la seule semaine du Ramadan, soulignant l'importance de cette fête. Les entreprises programment des emballages en édition limitée sur le thème des croissants de lune, des lanternes ou des icônes du patrimoine local, ce qui renforce le sentiment d'exclusivité et suscite l'intérêt des consommateurs. Les cadeaux d'entreprise connaissent également une forte hausse durant ces périodes festives, les banques et les opérateurs de télécommunications commandant des coffrets sur mesure pour leurs clients, soulignant l'importance de ces occasions. La stabilité des recettes pétrolières permet aux employeurs du Golfe de disposer de budgets discrétionnaires plus élevés, renforçant cette culture du cadeau et stimulant davantage les ventes. L'effet à court terme de ces campagnes de fêtes se traduit par une hausse positive des ventes unitaires et des marges brutes avant les ralentissements estivaux, illustrant l'efficacité des stratégies marketing ciblées.

Lancement de nouvelles saveurs et d'offres de produits diversifiées

Les jeunes consommateurs recherchent la nouveauté, ce qui entraîne une augmentation des lancements de saveurs épicées, florales et fruitées. En 2025, plus de 120 unités de gestion des stocks comportaient des inclusions d'hibiscus, de cardamome ou de dattes. Ferrero a introduit une variante Rocher infusée au safran au Koweït, et la marque nationale Afrikoa a livré des tablettes de chocolat noir à l'écorce d'orange à des épiceries spécialisées de Johannesburg. Les barres de collation formulées avec des graines de chia, du quinoa ou du beurre d'amande rivalisent directement avec les biscuits du petit-déjeuner, ciblant les professionnels en déplacement. Cette expérimentation différencie les portefeuilles et atténue la volatilité des matières premières en permettant un approvisionnement flexible. La stratégie devrait ouvrir de nouveaux segments démographiques et entraîner une progression régulière de l'espace en rayon dédié aux produits haut de gamme.

Croissance du tourisme contribuant à l'expansion du marché

La croissance du tourisme stimule l'expansion du marché des confiseries au Moyen-Orient et en Afrique, en particulier dans les pays du Conseil de coopération du Golfe (CCG). Les touristes génèrent une demande supplémentaire de produits de confiserie par la consommation directe et les achats de souvenirs. La position de Dubaï en tant que plaque tournante du voyage influence considérablement ce marché à travers son secteur de vente hors taxes, les offres de minibars d'hôtels et les produits de confiserie spécifiques à la destination qui servent les visiteurs internationaux. La demande générée par le tourisme augmente les ventes et encourage les fabricants de confiseries à développer des produits ciblant les touristes. Par exemple, selon le Département de l'économie et du tourisme, Dubaï a enregistré 9,88 millions de visiteurs en séjour au cours du premier semestre 2025, représentant une augmentation de 6 % par rapport à la même période en 2024 [1]Source : Département de l'économie et du tourisme, « Rapport sur les performances touristiques janvier - juin 2025 », dubaidet.gov.ae. Ces chiffres de fréquentation démontrent l'importance de Dubaï en tant que destination de voyage et son impact sur le marché des confiseries.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Respect des exigences réglementaires strictes | -0.8% | Mondial, avec une intensité variable selon les pays | Moyen terme (2-4 ans) |

| Concurrence avec les confiseries locales traditionnelles | -1.1% | Plus fort en Afrique du Nord et dans les marchés traditionnels | Long terme (≥ 4 ans) |

| Volatilité des prix des matières premières | -1.4% | Impact mondial, affectant particulièrement les segments du chocolat | Court terme (≤ 2 ans) |

| Préoccupations sanitaires liées à la consommation élevée de sucre | -0.9% | Afrique subsaharienne et zones rurales du Moyen-Orient et de l'Afrique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Respect des exigences réglementaires strictes

Les autorités alimentaires du CCG exigent des permis d'importation, des certificats halal et un étiquetage en arabe dont le libellé doit correspondre aux profils nutritionnels approuvés. Ces mesures strictes visent à garantir la sécurité alimentaire et l'authenticité dans la région. Elles posent toutefois des défis aux fournisseurs internationaux qui naviguent dans un environnement réglementaire complexe. L'Autorité saoudienne de l'alimentation et des médicaments (SFDA) a durci les seuils relatifs aux équivalents du beurre de cacao en 2025, contraignant les fournisseurs européens à reformuler leurs produits ou à payer des frais d'inspection plus élevés. Cette décision souligne l'engagement de l'Arabie saoudite à maintenir des normes alimentaires strictes. Les fournisseurs européens, confrontés à des coûts imprévus, réévaluent leurs stratégies sur le marché du CCG. L'Égypte a introduit des icônes d'avertissement en face avant sur les produits à haute teneur en sucre, augmentant les coûts d'emballage. Cette initiative s'inscrit dans les tendances mondiales qui privilégient la santé publique et la transparence. Pourtant, les coûts supplémentaires et les ajustements ont suscité des débats parmi les fabricants locaux. De tels retards peuvent signifier des opportunités de marché manquées et un avantage concurrentiel amoindri.

Préoccupations sanitaires liées à la consommation élevée de sucre

La hausse des taux d'obésité et de diabète en Afrique du Sud et en Turquie incite à des campagnes de santé publique qui associent la consommation de confiseries aux maladies liées au mode de vie. Ces campagnes visent à sensibiliser aux risques sanitaires liés à une consommation excessive de sucre. En conséquence, de nombreux consommateurs réévaluent leurs choix alimentaires à la lumière de ces avertissements. Le ministère des finances du Nigeria a imposé une taxe d'accise sur le sucre de 10 NGN par gramme, et des débats similaires sont en cours au Kenya et au Maroc [2]Source : Global Health Advocacy Incubator, « Les défenseurs nigérians célèbrent la taxe sur les boissons sucrées signée en loi », advocacyincubator.org. Ces discussions mettent en évidence la préoccupation croissante concernant l'impact du sucre sur la santé publique. Les décideurs politiques de ces pays évaluent les avantages potentiels de telles taxes par rapport à leurs implications économiques. Ce scepticisme est alimenté par des débats sur l'efficacité de ces mesures pour réduire la consommation de sucre. Pendant ce temps, les écoles prennent des mesures proactives, beaucoup introduisant même des options de collations plus saines. Les marques contrecarrent ce discours avec des emballages à portions contrôlées, des bonbons à la menthe sans sucre et des barres de collation enrichies en protéines, mais l'adoption reste de niche.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les chocolats conservent leur position dominante tandis que les barres de collation s'accélèrent

En 2025, les chocolats représentaient une part significative de 42,05 % des revenus, et les experts prévoient que cette tendance se poursuivra, les traditions de cadeaux restant solides. Le marché des confiseries au Moyen-Orient et en Afrique connaît une hausse des ventes de chocolat, portée par une tendance à la premiumisation, les revenus du segment chocolat dépassant les augmentations de volume dans la catégorie plus large. Selon l'Agence de presse saoudienne via l'Autorité de la Zakat, des impôts et des douanes, « les importations de chocolat du Royaume ont dépassé 123 millions de kg en 2024, reflétant une demande accrue [3]Source : Agence de presse saoudienne, « Le Royaume importe plus de 123 millions de kilogrammes de chocolats en 2024 », spa.gov.sa. Les variantes au chocolat au lait dominent, en raison d'une préférence familiale pour les saveurs plus sucrées. Cependant, le chocolat noir gagne du terrain dans les communautés d'expatriés, notamment là où les goûts européens sont prédominants, laissant entrevoir un potentiel de marge lucratif.

Les barres de collation sont sur une trajectoire de croissance, affichant le CAGR prévisionnel le plus élevé de 6,87 %, les professionnels urbains se tournant de plus en plus vers des options énergétiques pratiques et à portions contrôlées. Les grandes chaînes de distribution placent stratégiquement les barres protéinées et les barres aux fruits et noix à côté des réfrigérateurs à café infusé à froid, une démarche qui souligne la puissance du marchandisage croisé. Alors que les géants multinationaux des céréales s'étendent rapidement en s'appuyant sur des chaînes d'approvisionnement en granola établies, ils font face à une concurrence soutenue de la part des barres locales à base de dattes d'Al Barari, qui séduisent les consommateurs avec leur message d'authenticité.

Par type d'emballage : les formats flexibles dominent mais les blisters gagnent en dynamisme

Les sachets flexibles et les emballages flux, représentant 61,21 % des ventes unitaires de 2025, sont privilégiés pour leur capacité à accueillir plusieurs quantités de pièces et à protéger les contenus sensibles à l'humidité. Leur rentabilité séduit non seulement les familles soucieuses de leur budget, mais joue également un rôle central dans les stratégies promotionnelles. De plus, les films barrières multicouches renforcent l'attrait du produit en permettant des graphismes photoréalistes, renforçant le positionnement haut de gamme du chocolat sans nécessiter d'inserts en papier cristal. Bien que la part des emballages flexibles puisse légèrement diminuer en raison des pressions en faveur de la durabilité favorisant des alternatives rigides recyclables, le volume absolu devrait croître parallèlement à l'expansion globale de la catégorie.

Les blisters, avec un CAGR projeté de 7,05 % jusqu'en 2031, ont trouvé faveur auprès des chaînes de pharmacies, notamment pour les pastilles à la menthe de poche positionnées près des caisses. Au-delà de la commodité, la fonction d'inviolabilité de ce format répond non seulement aux normes réglementaires, mais offre également une tranquillité d'esprit aux mères qui achètent pour les déjeuners scolaires. De plus, le marché des confiseries au Moyen-Orient et en Afrique, qui connaît déjà une forte adoption des blisters, pourrait connaître une croissance encore plus importante si les marques de soins bucco-dentaires introduisent des pastilles à la xylitol comme offre fonctionnelle. Bien que les investissements en machines dans la région restent robustes, on observe une tendance notable à l'émergence de partenariats de co-emballage en Turquie et en Égypte, signalant une démarche stratégique pour atténuer les risques en capital.

Par canal de distribution : les supermarchés dominent la part, la vente au détail en ligne connaît une forte croissance

Les supermarchés et hypermarchés ont réalisé 47,94 % des ventes de 2025 en regroupant les courses hebdomadaires des ménages. Ces géants de la distribution ont longtemps été la destination privilégiée des familles, consolidant leurs besoins d'achat sous un même toit. Cependant, la part du marché des confiseries au Moyen-Orient et en Afrique pour ce canal devrait s'éroder lentement, à mesure que les plateformes de livraison à domicile comblent les lacunes en termes d'assortiment. La commodité devenant primordiale, ces plateformes s'adaptent rapidement pour répondre aux besoins diversifiés des consommateurs. Des chaînes, notamment Spinneys et Pick n Pay, déploient des étiquettes électroniques de rayon qui synchronisent les prix en magasin et en ligne, offrant une transparence que les acheteurs récompensent par leur engagement avec les cartes de fidélité. Cette approche technologique renforce non seulement la confiance des clients, mais améliore également l'expérience d'achat globale, distinguant ces chaînes dans un paysage concurrentiel.

La vente au détail en ligne devrait progresser à un CAGR de 7,23 %, soutenue par des casiers de retrait en magasin qui éliminent le risque d'exposition à la chaleur. Les acheteurs apprécient la livraison le jour même durant les saisons festives lorsque les embouteillages entravent les visites en magasin. Les présentations de collations en direct sur Instagram et TikTok stimulent les achats impulsifs via des liens intégrés, propulsant la demande transfrontalière des communautés de la diaspora en quête de produits du terroir. Malgré les défis de la chaîne du froid, la taille du marché des confiseries au Moyen-Orient et en Afrique accessible via les canaux numériques devrait plus que doubler d'ici 2031, favorisant la personnalisation basée sur les données et les promotions ciblées.

Analyse géographique

L'Arabie saoudite a généré 23,57 % des revenus en 2025, portée par les cadeaux en chocolat haut de gamme échangés lors des fêtes religieuses. Ces fêtes, profondément ancrées dans la tradition, voient familles et amis échanger des cadeaux, les chocolats haut de gamme devenant un choix privilégié. Les flux de pèlerinage touristique vers La Mecque stimulent les ventes brèves d'assortiments de souvenirs de petite taille, tandis que les réformes du commerce de détail de Vision 2030 attirent des opérations de franchise internationales. La taille du marché des confiseries au Moyen-Orient et en Afrique dans le Royaume bénéficie de tranches de droits d'importation favorables sur les confiseries finies, à condition que les certificats halal accompagnent les expéditions.

Le Nigeria devrait être le marché à la croissance la plus rapide avec un CAGR de 8,06 % jusqu'en 2031. Avec une démographie jeune et une pénétration mobile rapide, l'adoption du commerce électronique est en hausse. Les fabricants nationaux exploitent désormais les sirops de glucose à base de manioc, une alternative rentable aux édulcorants de maïs importés, renforçant leur compétitivité en termes de prix. Les investissements dans les marques grand public, dont le prix est de 50 NGN par pièce, sont stratégiquement placés dans des kiosques informels. Cette démarche rapproche non seulement les confiseries impulsives des segments à faibles revenus, mais élargit également la base de consommateurs, préparant le terrain pour de futures montées en gamme.

L'Afrique du Sud reste l'ancre méridionale, où les mandats de reformulation du sucre augmentent les dépenses de R&D mais encouragent également les barres de collation fonctionnelles. La demande d'alternatives plus saines a entraîné une forte hausse de la demande pour ces barres, les consommateurs accordant de plus en plus la priorité à la santé. La grande population de l'Égypte et la hausse des arrivées touristiques dans le couloir de la mer Rouge fournissent un volume incrémental pour les confiseries souvenirs. Pendant ce temps, les Émirats arabes unis conservent leur rôle de plaque tournante de la réexportation, regroupant les expéditions en vrac et les redistribuant vers les marchés plus petits du Golfe et d'Afrique de l'Est sous les avantages des zones franches.

Paysage concurrentiel

La divergence des canaux de distribution façonne les schémas de demande régionaux. Les pays du Conseil de coopération du Golfe achètent généralement des boîtes de chocolat haut de gamme dans les boutiques hors taxes ou les boutiques spécialisées. Ce comportement des consommateurs élève les prix de vente moyens, permettant aux entreprises mondiales de tester des innovations en micro-lots. En revanche, les économies d'Afrique du Nord privilégient les confiseries sucrées vendues en emballages multi-portions, séduisant les ménages orientés vers la valeur. Les cadres de subventions gouvernementales sur le sucre raffiné réduisent indirectement les coûts de fabrication, stimulant la production locale. En conséquence, ces préférences régionales influencent non seulement les stratégies de tarification, mais façonnent également les offres de produits des marques mondiales. Ces dynamiques soulignent l'importance de comprendre les goûts locaux sur le marché mondial des confiseries.

La stabilité politique et l'infrastructure logistique restent déterminantes. La Turquie tire parti des privilèges de l'union douanière avec l'Union européenne pour importer du chocolat semi-fini et réexporter des pralines finies avec un étiquetage en arabe. L'expansion du port Tanger-Med au Maroc réduit de moitié les temps de séjour des conteneurs, améliorant la fraîcheur des tablettes sensibles à la température destinées à l'Afrique de l'Ouest. Les corridors commerciaux Sud-Sud, notamment la Zone de libre-échange continentale africaine, érodent progressivement les barrières tarifaires, ce qui pourrait disperser les réseaux d'approvisionnement et intensifier la concurrence. Ces avantages logistiques et manœuvres politiques renforcent non seulement les positions de la Turquie et du Maroc sur le marché, mais préparent également le terrain pour d'éventuels changements dans la dynamique commerciale régionale. À mesure que les pays naviguent dans ces eaux, l'équilibre des forces dans le commerce des confiseries pourrait connaître des changements notables.

La volatilité des devises présente des implications mitigées. La dépréciation de la livre égyptienne alourdit les factures d'importation de masse de cacao et de noisettes, incitant les usines à explorer des garnitures locales à base d'arachides ou de sésame. Au Nigeria, la faiblesse de la monnaie locale augmente les coûts des intrants, mais protège également les acteurs nationaux des importations asiatiques bon marché, créant un espace pour développer les capacités. Les entreprises qui se couvrent via un approvisionnement en ingrédients multi-origines gagnent en flexibilité pour résister aux fluctuations macroéconomiques. Ces stratégies mettent en évidence la nature adaptative des entreprises face aux défis économiques. À mesure que les entreprises naviguent dans ces fluctuations de devises, leurs choix pourraient redéfinir les paysages concurrentiels dans le secteur des confiseries.

Leaders du secteur des confiseries au Moyen-Orient et en Afrique

Mars, Incorporated

Mondelēz International, Inc.

Nestlé S.A.

Ferrero SpA

The Hershey Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Août 2025 : Kreol Travel Retail a introduit le Chocolat Pistachio Kunafa de Petit Gourmet au Duty Free de Riyad à l'aéroport international King Khalid. La tablette de partage de 470 g, exclusive à la vente en voyage, combine des saveurs traditionnelles du Moyen-Orient dans un format haut de gamme conçu pour les voyageurs régionaux et internationaux.

- Février 2025 : Nestlé a lancé les Tablettes KitKat en Afrique du Sud, proposant trois variantes : Double Chocolat, Noisette et Caramel Salé. L'entreprise a introduit ce produit pour offrir aux consommateurs une nouvelle expérience gustative.

- Avril 2024 : FULFIL Chocolate Protein Bars est entré sur le marché sud-africain via les magasins Spar et Clicks à l'échelle nationale. Les barres protéinées sont disponibles en quatre saveurs : Caramel Salé, Cacahuète et Caramel, Noisette Whip et Brownie au Chocolat.

Périmètre du rapport sur le marché des confiseries au Moyen-Orient et en Afrique

La confiserie désigne les produits alimentaires principalement fabriqués à base de sucre ou d'édulcorants et généralement consommés comme sucreries ou friandises. Le marché des confiseries au Moyen-Orient et en Afrique est segmenté par type de produit (chocolats, gommes, confiseries sucrées, barres de collation et autres), par type d'emballage (emballage flexible, emballage rigide, blisters et autres), par canal de distribution (supermarchés et hypermarchés, épiceries de proximité, magasins de vente au détail en ligne et autres canaux de distribution) et par zone géographique. Les prévisions du marché sont fournies en termes de valeur (USD).

| Chocolats | Noir |

| Lait/Blanc | |

| Gommes | Chewing-gum |

| Bubble-gum | |

| Confiseries sucrées | Bonbons durs |

| Sucettes | |

| Pastilles à la menthe | |

| Pastilles, gommes et gelées | |

| Toffees et nougats | |

| Autres | |

| Barres de collation | Barre protéinée |

| Barre de céréales | |

| Barre aux fruits et noix | |

| Autres |

| Emballage flexible |

| Emballage rigide |

| Blisters |

| Autres |

| Supermarchés/Hypermarchés |

| Épiceries de proximité |

| Magasins de vente au détail en ligne |

| Autres canaux de distribution |

| Afrique du Sud |

| Arabie saoudite |

| Émirats arabes unis |

| Nigeria |

| Égypte |

| Maroc |

| Turquie |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Chocolats | Noir |

| Lait/Blanc | ||

| Gommes | Chewing-gum | |

| Bubble-gum | ||

| Confiseries sucrées | Bonbons durs | |

| Sucettes | ||

| Pastilles à la menthe | ||

| Pastilles, gommes et gelées | ||

| Toffees et nougats | ||

| Autres | ||

| Barres de collation | Barre protéinée | |

| Barre de céréales | ||

| Barre aux fruits et noix | ||

| Autres | ||

| Par type d'emballage | Emballage flexible | |

| Emballage rigide | ||

| Blisters | ||

| Autres | ||

| Par canal de distribution | Supermarchés/Hypermarchés | |

| Épiceries de proximité | ||

| Magasins de vente au détail en ligne | ||

| Autres canaux de distribution | ||

| Par zone géographique | Afrique du Sud | |

| Arabie saoudite | ||

| Émirats arabes unis | ||

| Nigeria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle était la valeur du marché des confiseries au Moyen-Orient et en Afrique en 2026 ?

Il s'élevait à 11,87 milliards USD.

Quel type de produit domine actuellement les ventes de confiseries dans la région ?

Les chocolats représentaient 42,05 % des revenus de 2025.

Quel canal devrait connaître la croissance la plus rapide pour les achats de confiseries ?

Les magasins de vente au détail en ligne devraient progresser à un CAGR de 7,23 % de 2026 à 2031.

Quel pays devrait enregistrer la croissance des confiseries la plus rapide jusqu'en 2031 ?

Le Nigeria devrait se développer à un CAGR de 8,06 %.

Dernière mise à jour de la page le: