Taille et part du marché des compléments de collagène au Moyen-Orient et en Afrique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

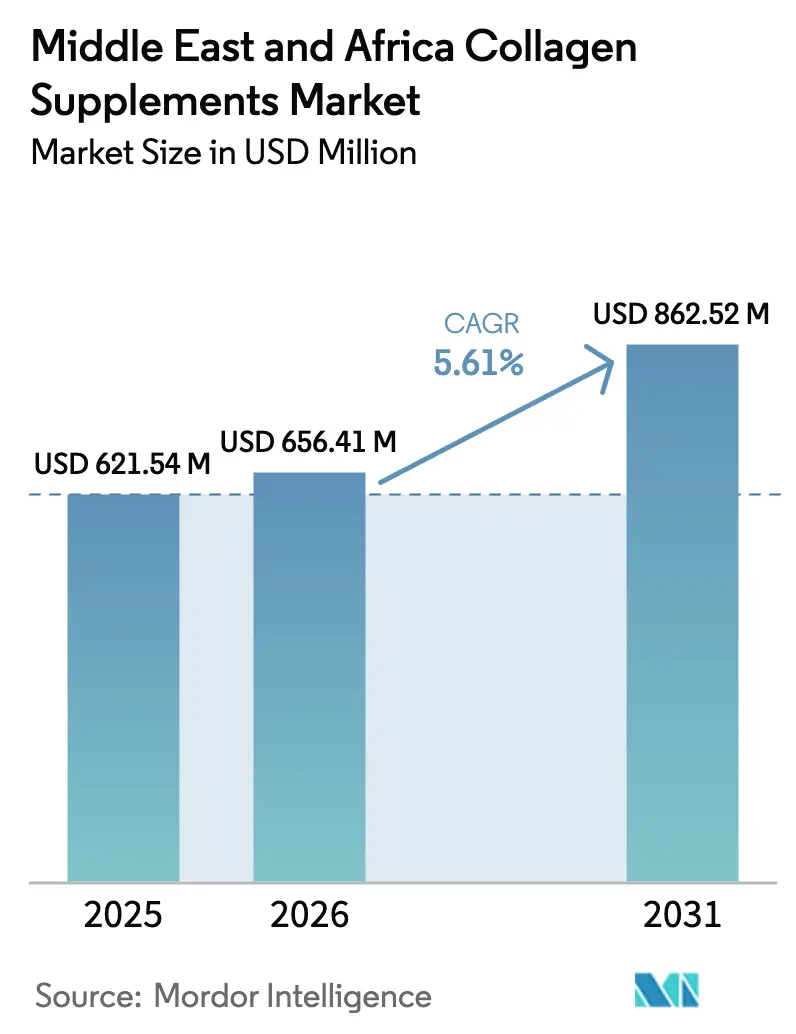

| Taille du marché de l'année de base (2025) | 621.54 Millions de dollars américains |

| Taille du Marché (2026) | 656.41 Millions de dollars américains |

| Taille du Marché (2031) | 862.52 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 5.61% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des compléments de collagène au Moyen-Orient et en Afrique par Mordor Intelligence

La taille du marché des compléments de collagène au Moyen-Orient et en Afrique devrait croître de 621,54 millions USD en 2025 à 656,41 millions USD en 2026 et devrait atteindre 862,52 millions USD d'ici 2031, à un TCAC de 5,61 % sur la période 2026-2031. L'augmentation des revenus disponibles, un intérêt croissant pour le bien-être et une population jeune en expansion dans la région alimentent cette croissance. Les sources de collagène d'origine animale continuent de dominer le marché ; cependant, les alternatives de collagène à base de plantes gagnent en popularité, notamment auprès des consommateurs recherchant des options conformes aux exigences halal et respectueuses de l'environnement. Les compléments de collagène en poudre restent le format le plus plébiscité en raison de leur flexibilité en termes de dosage et de leur rapport qualité-prix. Parallèlement, les compléments sous forme de gommes deviennent de plus en plus populaires, notamment auprès des millennials et des consommateurs de la génération Z, en raison de leur goût attrayant et de leur praticité pour une consommation nomade. Le paysage de la distribution évolue considérablement, les canaux de vente au détail en ligne croissant à un rythme plus rapide que les magasins physiques traditionnels. Les tendances en matière d'emballage évoluent également pour s'adapter aux modes de vie changeants des consommateurs. Les sachets individuels sont populaires pour leur praticité, tandis que les pots haut de gamme gagnent du terrain auprès des utilisateurs réguliers qui valorisent les achats en grande quantité et une présentation attrayante en rayon. Le marché est consolidé, avec des multinationales en compétition aux côtés d'acteurs régionaux agiles. Nestlé Health Science a renforcé sa position sur le marché en finalisant l'acquisition de Vital Proteins en avril 2024.

Principaux enseignements du rapport

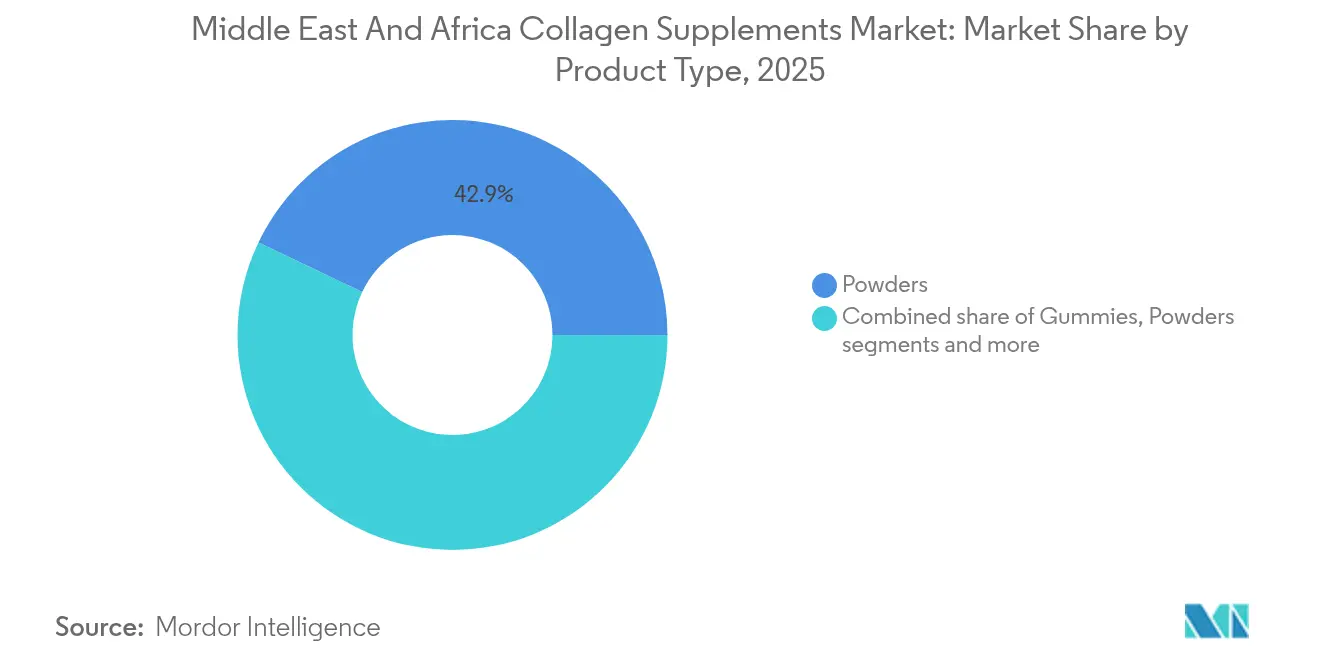

- Par type de produit, les poudres détenaient 42,92 % de la part de marché des compléments de collagène au Moyen-Orient et en Afrique en 2025, tandis que les gommes devraient progresser à un TCAC de 6,88 % jusqu'en 2031.

- Par source, le collagène d'origine animale représentait 88,33 % de la taille du marché des compléments de collagène au Moyen-Orient et en Afrique en 2025, mais le collagène à base de plantes progresse à un TCAC de 6,15 % jusqu'en 2031.

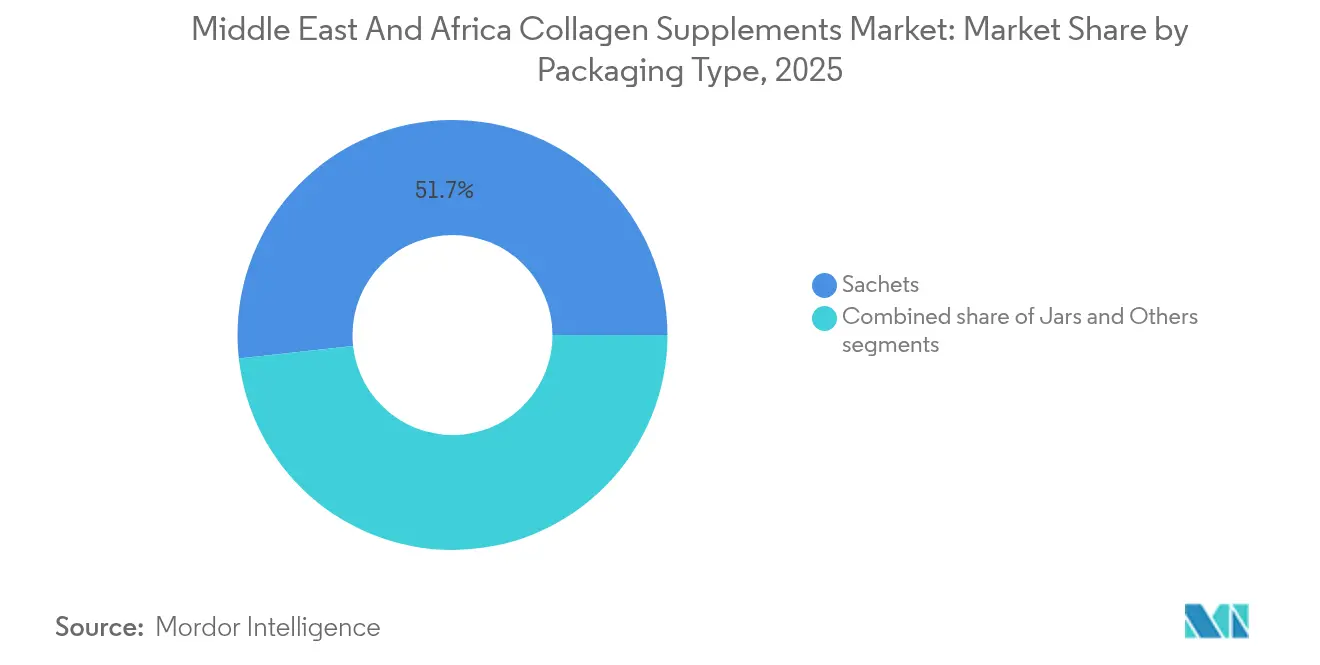

- Par type d'emballage, les sachets ont capturé 51,75 % de la part du marché des compléments de collagène au Moyen-Orient et en Afrique en 2025, tandis que les pots affichent le TCAC le plus rapide à 6,73 % jusqu'en 2031.

- Par canal de distribution, les supermarchés/hypermarchés étaient en tête avec 37,11 % de la part des revenus en 2025 ; la vente au détail en ligne devrait croître à un TCAC de 7,34 % sur la même période.

- Par pays, les Émirats arabes unis représentaient 25,42 % de la taille du marché des compléments de collagène au Moyen-Orient et en Afrique en 2025, tandis que l'Arabie saoudite affiche le TCAC le plus élevé à 6,47 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des compléments de collagène au Moyen-Orient et en Afrique

Analyse de l'impact des facteurs moteurs*

| FACTEUR MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Sensibilisation croissante à la santé et au bien-être | +1.2% | Impact le plus fort aux Émirats arabes unis et en Arabie saoudite | Moyen terme (2-4 ans) |

| Expansion de la beauté de l'intérieur et des nutricosmétiques | +1.0% | Émirats arabes unis, Arabie saoudite, Qatar, avec extension vers l'Égypte | Long terme (≥ 4 ans) |

| Innovation produit et diversité des formats | +0.8% | Régional, mené par les Émirats arabes unis en tant que plaque tournante de la distribution | Court terme (≤ 2 ans) |

| Positionnement clean label et durable | +0.6% | Centres urbains des Émirats arabes unis, d'Arabie saoudite et d'Afrique du Sud | Moyen terme (2-4 ans) |

| Prévalence croissante des troubles liés au mode de vie | +0.9% | Arabie saoudite, Émirats arabes unis, Égypte, Afrique du Sud | Long terme (≥ 4 ans) |

| Base croissante de consommateurs millennials et génération Z | +0.7% | Pays du Conseil de coopération du Golfe, Afrique du Sud urbaine | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Sensibilisation croissante à la santé et au bien-être

Le marché des compléments de collagène au Moyen-Orient et en Afrique connaît une croissance rapide, portée par une sensibilisation accrue à la santé et au bien-être ainsi que par de solides initiatives gouvernementales soutenant les soins de santé préventifs. Des programmes tels que le Dubai Fitness Challenge et le Programme national pour le bonheur et le bien-être d'Arabie saoudite encouragent les populations à adopter des modes de vie plus sains et plus actifs. Les gouvernements de la région allouent des budgets aux soins de santé publics, qui représentent 77 % des dépenses totales de santé en Arabie saoudite, 64,1 % aux Émirats arabes unis et 90 % au Koweït, selon Frontiers en mars 2025[1]Source : Frontiers Org, Systèmes de santé et économie de la santé dans les pays du CCG : informer les décideurs du point de vue de l'Association de l'économie de la santé du Golfe,

frontiersin.org. Cet accent mis sur les dépenses de santé favorise l'utilisation de compléments tels que le collagène. Dans le même temps, les consommateurs manifestent une préférence croissante pour les produits axés sur le bien-être offrant une transparence des ingrédients et une certification halal. Les fabricants répondent à cette demande en consacrant davantage d'espace en rayon aux compléments de collagène.

Prévalence croissante des troubles liés au mode de vie

Le marché des compléments de collagène au Moyen-Orient et en Afrique connaît une croissance significative en raison de la prévalence croissante des problèmes de santé liés au mode de vie, tels que l'obésité et les troubles articulaires, qui incitent les consommateurs à adopter des mesures de santé préventives. Par exemple, en 2024, 23,1 % des adultes en Arabie saoudite étaient classés comme obèses, selon la Fédération mondiale de l'obésité[2]Source : Fédération mondiale de l'obésité, Arabie saoudite : prévalence de l'obésité,

data.worldobesity.org. Les compléments de collagène gagnent en popularité car ils contribuent à maintenir la santé du cartilage, à améliorer la mobilité articulaire, à renforcer l'élasticité de la peau et à soutenir le bien-être métabolique général. Les gouvernements et les systèmes de santé de la région promeuvent des programmes de bien-être qui mettent l'accent sur les soins personnels, ce qui stimule davantage l'intérêt pour les produits à base de collagène. Les employeurs dans les secteurs à fort niveau de stress intègrent également des bons nutraceutiques dans les programmes de bien-être des employés, rendant les compléments de collagène plus accessibles et attrayants pour un public plus large.

Expansion de la beauté de l'intérieur et des nutricosmétiques

Le marché des compléments de collagène au Moyen-Orient et en Afrique connaît une croissance significative, de plus en plus de consommateurs se tournant vers des produits ingérables pour améliorer la santé de leur peau et leur apparence globale. Cette tendance, souvent désignée sous le terme de beauté de l'intérieur

, gagne en popularité à mesure que les personnes cherchent des moyens pratiques d'améliorer leur beauté et leur bien-être. Parmi les jeunes consommateurs de la région du Conseil de coopération du Golfe (CCG), le collagène est reconnu comme un ingrédient clé pour les bienfaits beauté, aux côtés de la vitamine C et des céramides. Une étude de 2023 menée par Science Direct en Arabie saoudite a révélé que 59,4 % de 736 adolescents utilisaient des compléments alimentaires, illustrant l'adoption de tels produits parmi les tranches d'âge plus jeunes[3]Source : Science Direct, La consommation de compléments alimentaires en Arabie saoudite pendant la pandémie de COVID-19 : une étude transversale,

sciencedirect.com. Cette évolution a encouragé l'innovation dans les formats de produits, rendant les compléments de collagène plus accessibles. Les influenceurs et les dermatologues jouent un rôle crucial dans la promotion de ces produits, en s'appuyant sur les plateformes de médias sociaux pour renforcer la confiance et stimuler les ventes.

Positionnement clean label et durable

Le marché des compléments de collagène au Moyen-Orient et en Afrique est de plus en plus influencé par la demande des consommateurs pour des produits à étiquetage transparent et durables, les personnes associant désormais une consommation éthique à de meilleurs choix de santé. Le collagène issu de bovins élevés à l'herbe et de sources marines durables devient plus populaire. Cette tendance est soutenue par les réglementations des Émirats arabes unis qui, à partir de 2025, imposent un étiquetage clair de l'origine et des méthodes de traitement des produits, selon l'Administration du commerce international[4]Source : Administration du commerce international, Exigences en matière d'étiquetage et de marquage,

trade.gov. Des chaînes d'approvisionnement transparentes aident les marques à positionner leurs produits comme haut de gamme, leur permettant de justifier des prix plus élevés en mettant l'accent sur l'approvisionnement certifié, la logistique à faible empreinte carbone et les emballages écologiques. Cet accent mis sur la durabilité et la transparence séduit particulièrement les parents millennials, qui privilégient les ingrédients naturels et fiables pour leurs familles.

Analyse de l'impact des freins*

| FREIN | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Prix élevé du collagène haut de gamme | -0.8% | Régional, touchant particulièrement les segments sensibles aux prix | Court terme (≤ 2 ans) |

| Sensibilités religieuses et culturelles | -0.5% | Arabie saoudite, Émirats arabes unis, Égypte et autres marchés à majorité musulmane | Long terme (≥ 4 ans) |

| Concurrence des remèdes traditionnels | -0.4% | Égypte, Afrique du Sud, marchés ruraux de la région | Moyen terme (2-4 ans) |

| Complexité et fragmentation réglementaires | -0.6% | Commerce transfrontalier, opérations multi-pays | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Sensibilités religieuses et culturelles

Les sensibilités religieuses et culturelles représentent un défi majeur sur le marché des compléments de collagène au Moyen-Orient et en Afrique. Le respect des normes halal, telles que la norme UAE.S 2055, exige une adhésion stricte à des directives spécifiques, notamment en ce qui concerne le bien-être animal, le maintien de la ségrégation pendant la production et le respect de méthodes de traitement enzymatique précises. Les petites entreprises, en particulier, font face à des difficultés en raison des coûts supplémentaires liés aux audits de conformité réguliers et à l'absence d'installations de production halal dédiées. Bien que le collagène à base de plantes et le collagène marin soient souvent perçus comme des alternatives culturellement plus acceptables, de nombreux consommateurs restent sceptiques quant à leur efficacité par rapport au collagène d'origine animale. Pour relever ces défis, les marques ont de plus en plus recours à des webinaires et à des campagnes éducatives animées par des experts de confiance pour expliquer les avantages et l'équivalence du collagène à base de plantes et du collagène marin.

Concurrence des remèdes traditionnels

Les remèdes traditionnels représentent un défi significatif pour la croissance du marché des compléments de collagène au Moyen-Orient et en Afrique, car ces remèdes sont profondément enracinés dans la culture et le mode de vie de la région. Par exemple, en Égypte, les préparations à base de plantes faites à partir de fenugrec, de caroube et de dattes sont non seulement largement disponibles, mais aussi bien moins chères que les compléments de collagène, ce qui en fait le choix préféré de nombreux consommateurs. De même, dans les zones rurales d'Afrique du Sud, les populations s'appuient sur des toniques naturels comme le rooibos et le moringa pour leurs besoins en matière de bien-être, ce qui rend plus difficile l'acceptation des produits modernes à base de collagène. Pour relever ce défi, certains fabricants collaborent avec des herboristes locaux pour créer des produits hybrides qui combinent des plantes botaniques traditionnelles avec des peptides de collagène hydrolysé. Ces produits visent à mieux correspondre aux attentes des consommateurs locaux en associant des ingrédients familiers aux bienfaits perçus du collagène.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les gommes dépassent les formats traditionnels

En 2025, les poudres constituaient le format dominant sur le marché des compléments de collagène au Moyen-Orient et en Afrique, contribuant à hauteur de 42,92 % du chiffre d'affaires total. Cette popularité est largement due à leur accessibilité tarifaire, car elles offrent un meilleur rapport qualité-prix par rapport aux autres formats. Les poudres sont également très polyvalentes, permettant aux utilisateurs de les incorporer facilement dans des boissons ou des repas, ce qui les rend pratiques pour un usage quotidien. Les consommateurs apprécient la flexibilité que les poudres offrent pour ajuster les dosages en fonction des besoins individuels. Ces facteurs font des poudres un choix privilégié, notamment dans les régions où les niveaux de revenus varient considérablement, car elles s'adressent aussi bien aux utilisateurs soucieux de leur budget qu'aux utilisateurs réguliers.

Les gommes, quant à elles, devraient enregistrer la croissance la plus rapide entre 2026 et 2031, avec un TCAC projeté de 6,88 %. Leur praticité stimule leur popularité croissante, car elles sont faciles à consommer en déplacement et se présentent en portions pré-dosées. Les gommes séduisent également les jeunes consommateurs grâce à leur goût agréable, qui permet de masquer la saveur naturelle du collagène. De nombreux produits sous forme de gommes sont enrichis d'ingrédients supplémentaires tels que la vitamine C, ce qui attire davantage les acheteurs soucieux de leur santé à la recherche de bienfaits pour la beauté et le bien-être. Ce format est particulièrement efficace pour attirer les primo-utilisateurs, car il offre une manière plus accessible et agréable d'intégrer le collagène dans leur routine, en faisant un moteur clé de la croissance du marché dans les années à venir.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par source : les options à base de plantes progressent

En 2025, le collagène d'origine animale, principalement issu de sources bovines et marines, représentait 88,33 % du marché des compléments de collagène au Moyen-Orient et en Afrique. Cette domination est due à ses bienfaits bien établis, tels que l'amélioration de la santé articulaire, le renforcement de l'élasticité cutanée et le soutien au bien-être général. Les consommateurs font confiance à ces produits en raison de leur efficacité prouvée et des chaînes d'approvisionnement fiables qui garantissent une qualité constante. La large disponibilité du collagène bovin et marin dans les gammes de produits premium et accessibles en fait un choix populaire auprès d'un large éventail de consommateurs dans la région.

D'autre part, le collagène à base de plantes, bien qu'actuellement un segment plus restreint, devrait connaître une croissance rapide à un TCAC de 6,15 % entre 2026 et 2031. Cette croissance est portée par les avancées technologiques qui améliorent la biodisponibilité et l'efficacité du collagène à base de plantes. Ces produits séduisent les consommateurs véganes, végétariens et sensibles aux questions culturelles qui préfèrent des options éthiques et durables. À mesure que la sensibilisation à la durabilité environnementale et aux formulations conformes aux exigences halal augmente, le collagène à base de plantes gagne du terrain, notamment auprès des consommateurs plus jeunes et sensibles à l'environnement. Cette tendance indique un glissement croissant vers des alternatives plus inclusives et respectueuses de l'environnement sur le marché régional.

Par type d'emballage : les sachets dominent, les pots progressent

En 2025, les sachets individuels constituaient le format dominant sur le marché des compléments de collagène au Moyen-Orient et en Afrique, détenant 51,75 % du volume total. Leur praticité explique leur popularité, car ils sont faciles à transporter, pré-dosés pour un dosage précis et idéaux pour les modes de vie actifs. Ces sachets sont particulièrement appréciés des professionnels urbains et des passionnés de fitness qui ont besoin d'options rapides et portables. Les détaillants et les salles de sport les placent souvent aux caisses, favorisant ainsi les achats impulsifs. Les sachets individuels constituent un moyen abordable pour les primo-utilisateurs d'essayer les compléments de collagène sans s'engager dans des emballages plus grands, ce qui stimule encore leur demande.

Entre-temps, les pots devraient connaître la croissance la plus rapide, avec un TCAC projeté de 6,73 % jusqu'en 2031. Les pots deviennent de plus en plus populaires car ils offrent un meilleur rapport qualité-prix, sont réutilisables et s'inscrivent dans la tendance croissante à la durabilité. Ils sont souvent commercialisés comme une solution de bien-être à long terme, offrant davantage de produit par achat et permettant aux utilisateurs de personnaliser les portions. À mesure que les consommateurs de la région deviennent plus sensibles à l'environnement, les pots sont positionnés comme une alternative écologique aux emballages à usage unique. Cette combinaison d'efficacité économique et de durabilité fait des pots un choix attrayant pour les ménages à la recherche à la fois de praticité et de responsabilité environnementale.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par canal de distribution : l'élan du commerce électronique se maintient

En 2025, les supermarchés et les hypermarchés constituaient les principaux canaux de vente des compléments de collagène au Moyen-Orient et en Afrique, contribuant à hauteur de 37,11 % du chiffre d'affaires total. Ces magasins attirent un grand nombre de clients grâce à leur praticité, à leur large offre de produits et à leurs fréquentes promotions en magasin. Les clients font confiance à ces enseignes de distribution établies pour la garantie de qualité et la possibilité d'inspecter physiquement les produits avant l'achat. Les supermarchés et les hypermarchés offrent également aux acheteurs la possibilité de comparer différentes marques et formats, ce qui les rend particulièrement populaires auprès des consommateurs d'âge moyen et des familles qui privilégient la fiabilité et la facilité d'accès.

Dans le même temps, le commerce de détail en ligne devrait enregistrer le taux de croissance le plus rapide, avec un TCAC projeté de 7,34 % de 2026 à 2031. L'utilisation croissante des smartphones stimule la croissance du commerce électronique, la commodité des systèmes de paiement numérique et l'influence des médias sociaux sur les habitudes d'achat. Les plateformes en ligne offrent une gamme plus large de produits, des options d'abonnement et des recommandations personnalisées, les rendant attrayantes pour les consommateurs férus de technologie et les jeunes consommateurs. Les influenceurs et les défenseurs du bien-être jouent un rôle important dans la promotion des compléments de collagène en ligne, aidant les marques à toucher un public plus large. Cette tendance positionne le commerce de détail en ligne comme un moteur clé de la croissance du marché des compléments de collagène dans la région.

Analyse géographique

Les marchés du Golfe sont très développés dans le secteur des compléments de collagène, avec les Émirats arabes unis en tête de la région. En 2025, les Émirats arabes unis détenaient la plus grande part de marché à 25,42 %, agissant comme une plaque tournante centrale pour les entreprises nutraceutiques mondiales. De nombreuses marques internationales ont établi leurs sièges régionaux aux Émirats arabes unis en raison de leur environnement favorable aux affaires. Le ministère de la Santé et de la Prévention a rationalisé les processus d'approbation des produits, permettant une entrée plus rapide des produits dans les magasins physiques et en ligne. La logistique des zones franches de Dubaï permet aux marques de distribuer des produits dans les pays du Conseil de coopération du Golfe (CCG) en 48 heures, minimisant ainsi le besoin de stocks séparés dans chaque pays.

L'Arabie saoudite connaît la croissance la plus rapide sur le marché des compléments de collagène, avec un taux de croissance annuel composé (TCAC) projeté de 6,47 %. Cette croissance est portée par les initiatives Vision 2030 du gouvernement, qui se concentrent sur le développement des centres de remise en forme, des espaces de vente au détail orientés vers les femmes et des applications de bien-être. L'Autorité saoudienne pour les aliments et les médicaments (SFDA) a établi un partenariat avec l'Administration nationale des produits médicaux de Chine pour s'aligner sur les normes mondiales, ce qui devrait accélérer les délais d'approbation des produits. Des plateformes comme Wasfaty intègrent la gestion des ordonnances avec les ventes de compléments en vente libre, facilitant ainsi l'accès des consommateurs aux produits à base de collagène. Ces développements aident l'Arabie saoudite à combler le fossé entre les soins de santé traditionnels et la vente au détail de produits de bien-être, stimulant ainsi davantage la croissance du marché.

Le marché africain des compléments de collagène présente des tendances de demande variées selon les pays. En Afrique du Sud, des réglementations strictes relevant de la Catégorie D régissent les allégations faites par les fabricants de compléments. Cependant, les producteurs locaux tirent parti d'une main-d'œuvre abordable et des approvisionnements bovins nationaux pour rester compétitifs dans les exportations régionales. En Égypte, les détaillants améliorent la transparence en utilisant des étiquettes bilingues et des codes QR pour l'authentification des produits, bien que les fluctuations monétaires continuent de mettre à l'épreuve la stabilité des prix. Pendant ce temps, des pays comme le Kenya et le Ghana utilisent des plateformes de commerce social, où des influenceurs font la promotion de produits à base de collagène en ligne. Cette approche aide à surmonter les limites du commerce de détail physique et élargit la portée des produits à un public plus large.

Paysage concurrentiel

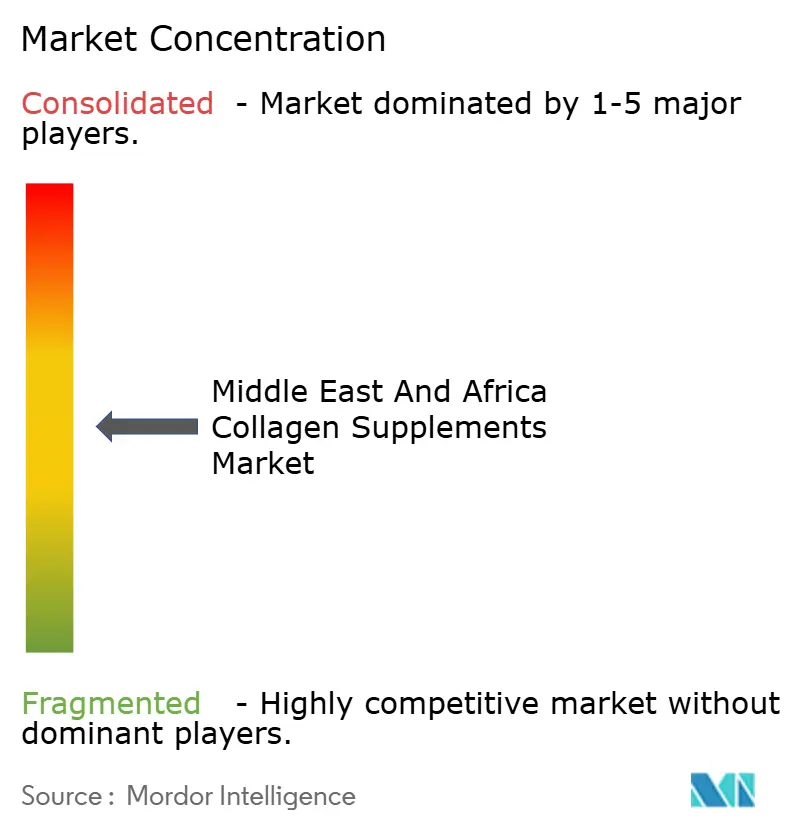

Le marché des compléments de collagène au Moyen-Orient et en Afrique est consolidé, avec des entreprises mondiales et des acteurs régionaux en compétition active sur le marché des compléments de collagène. Nestlé Health Science a renforcé sa position en finalisant l'acquisition de Vital Proteins en avril 2024, ce qui a élargi ses capacités de distribution sur plusieurs canaux. De même, Herbalife a acquis Pro2col Health et Pruvit Ventures en mars 2025 pour un montant de 25 à 30 millions USD, lui permettant d'étendre ses opérations de vente directe à 37 pays, dont les Émirats arabes unis et l'Afrique du Sud. Les fabricants d'ingrédients comme GELITA célèbrent des jalons importants, tels que leur 150e anniversaire, avec des campagnes telles que « BE ACTIVE ! » qui mettent en avant les bienfaits des peptides scientifiquement éprouvés pour la beauté, la mobilité et le sport.

Les entreprises régionales se concentrent sur des opportunités de niche pour se différencier. Par exemple, MojoMe propose des sachets de collagène issu de bovins élevés à l'herbe à des prix 15 % inférieurs à ceux des concurrents importés, les rendant plus accessibles aux consommateurs locaux. Essentially a établi un partenariat avec Sacred Glow pour introduire des jus enrichis au collagène, désormais disponibles dans les spas des hôtels de luxe à Dubaï. Revive Collagen a acquis un avantage concurrentiel sur le marché du Conseil de coopération du Golfe en collaborant avec GMG pour lancer des sachets de collagène prêts à boire. Les start-ups exploitent la technologie, comme des quiz pilotés par l'IA, pour fournir des recommandations de collagène personnalisées en fonction de facteurs individuels tels que le régime alimentaire, les habitudes de sommeil et l'hydratation cutanée.

La compréhension et la navigation dans les cadres réglementaires sont devenues essentielles au succès sur le marché des compléments de collagène. Les entreprises disposant d'équipes réglementaires dédiées au Moyen-Orient sont en mesure de réduire les délais de référencement des produits par rapport à celles qui s'appuient sur des agents externes. La proposition d'un portefeuille de produits diversifié constitue également un avantage, car les marques qui combinent le collagène avec d'autres ingrédients comme la kératine, l'acide hyaluronique et les antioxydants botaniques sécurisent des référencements groupés dans les hypermarchés du Conseil de coopération du Golfe. Il reste encore de la place pour de nouveaux acteurs, en particulier ceux qui peuvent combiner une validation scientifique avec des stratégies marketing culturellement pertinentes.

Leaders du secteur des compléments de collagène au Moyen-Orient et en Afrique

Nestlé SA

The Clorox Company

NOW Foods

PB Leiner

Gelita AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Février 2025 : la marque britannique de compléments Revive Collagen a été lancée dans plus de 100 magasins Supercare et rendue disponible en ligne dans les Émirats arabes unis. Cette expansion s'est inscrite dans la dynamique de la demande croissante de produits à base de collagène dans la région.

- Mars 2024 : TCI Co. Ltd a élargi son offre de produits à base de collagène, ciblant le marché du Moyen-Orient. L'entreprise visait à répondre à la demande croissante de produits de bien-être dans la région.

Périmètre du rapport sur le marché des compléments de collagène au Moyen-Orient et en Afrique

Les compléments de collagène contiennent des acides aminés, les éléments constitutifs des protéines, ainsi que d'autres nutriments supplémentaires. Ces compléments sont associés à plusieurs bienfaits pour la santé, tels que l'augmentation de la masse musculaire, la prévention de la perte osseuse, le soulagement des douleurs articulaires et l'amélioration de la santé de la peau en réduisant les rides et la sécheresse. Le marché des compléments de collagène est segmenté par forme, source, canal de distribution et géographie. Par forme, le marché est segmenté en compléments en poudre, capsules et gommes, boissons et shots, et autres formes. Sur la base de la source, le marché est classé en produits d'origine animale, à base de plantes et d'origine marine. Par canal de distribution, le marché est segmenté en supermarchés/hypermarchés, pharmacies/drogueries, magasins de vente au détail en ligne et autres canaux de distribution. Par géographie, le rapport fournit une analyse des économies établies et émergentes à travers le Moyen-Orient et l'Afrique, notamment l'Afrique du Sud, l'Arabie saoudite, les Émirats arabes unis et le reste du Moyen-Orient et de l'Afrique. Pour chaque segment, les estimations et prévisions de marché ont été réalisées sur la base de la valeur (en millions USD).

| Capsules |

| Gommes |

| Poudres |

| Boissons et shots liquides |

| Autres types de produits |

| À base de plantes |

| D'origine animale |

| Sachets |

| Pots |

| Autres |

| Supermarchés/Hypermarchés |

| Magasins spécialisés et magasins de santé |

| Magasins de vente au détail en ligne |

| Autres canaux de distribution |

| Émirats arabes unis |

| Arabie saoudite |

| Qatar |

| Koweït |

| Afrique du Sud |

| Égypte |

| Irak |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Capsules |

| Gommes | |

| Poudres | |

| Boissons et shots liquides | |

| Autres types de produits | |

| Par source | À base de plantes |

| D'origine animale | |

| Par type d'emballage | Sachets |

| Pots | |

| Autres | |

| Par canal de distribution | Supermarchés/Hypermarchés |

| Magasins spécialisés et magasins de santé | |

| Magasins de vente au détail en ligne | |

| Autres canaux de distribution | |

| Par pays | Émirats arabes unis |

| Arabie saoudite | |

| Qatar | |

| Koweït | |

| Afrique du Sud | |

| Égypte | |

| Irak | |

| Reste du Moyen-Orient et de l'Afrique |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des compléments de collagène au Moyen-Orient et en Afrique en 2026 ?

Le marché s'élève à 656,41 millions USD en 2026 et devrait atteindre 862,52 millions USD d'ici 2031.

Quel pays est actuellement en tête des ventes régionales ?

Les Émirats arabes unis sont en tête avec une part de 25,42 % du chiffre d'affaires régional en 2025.

Quel est le format de produit à la croissance la plus rapide ?

Les gommes affichent la croissance la plus élevée, progressant à un TCAC de 6,88 % jusqu'en 2031.

Pourquoi les options de collagène à base de plantes gagnent-elles du terrain ?

Elles répondent aux préférences halal et de durabilité et devraient afficher un TCAC de 6,15 %.

Dernière mise à jour de la page le: