Taille et part du marché des compléments alimentaires en Égypte

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

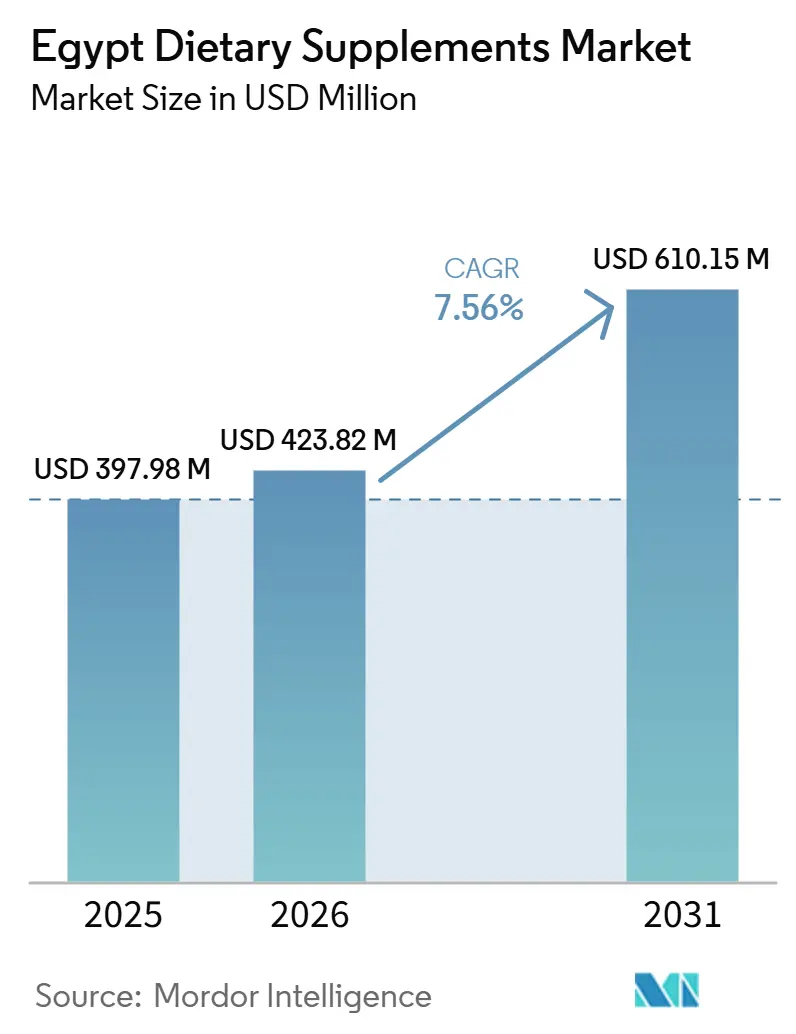

| Taille du marché de l'année de base (2025) | 397.98 Millions de dollars américains |

| Taille du Marché (2026) | 423.82 Millions de dollars américains |

| Taille du Marché (2031) | 610.15 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 7.56% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des compléments alimentaires en Égypte par Mordor Intelligence

Le marché des compléments alimentaires en Égypte était évalué à 397,98 millions USD en 2025, devrait atteindre 423,82 millions USD en 2026, et est estimé à 610,15 millions USD d'ici 2031, avec un CAGR de 7,56 % sur la période 2026–2031. Le marché est porté par une tendance croissante vers les soins de santé préventifs et la supplémentation nutritionnelle quotidienne, une sensibilisation accrue à l'alimentation équilibrée pour soutenir le bien-être général, et une adoption croissante de produits formulés scientifiquement pour la maintenance de la santé à long terme. L'innovation continue dans les formulations de compléments, notamment les produits à étiquette propre, à base de plantes, personnalisés et multifonctionnels, élargit l'attrait des consommateurs et encourage la consommation répétée. Les avancées dans les technologies d'ingrédients, l'amélioration de la biodisponibilité, les formats de dosage pratiques et les solutions nutritionnelles premium renforcent davantage la valeur des produits.

Points clés du rapport

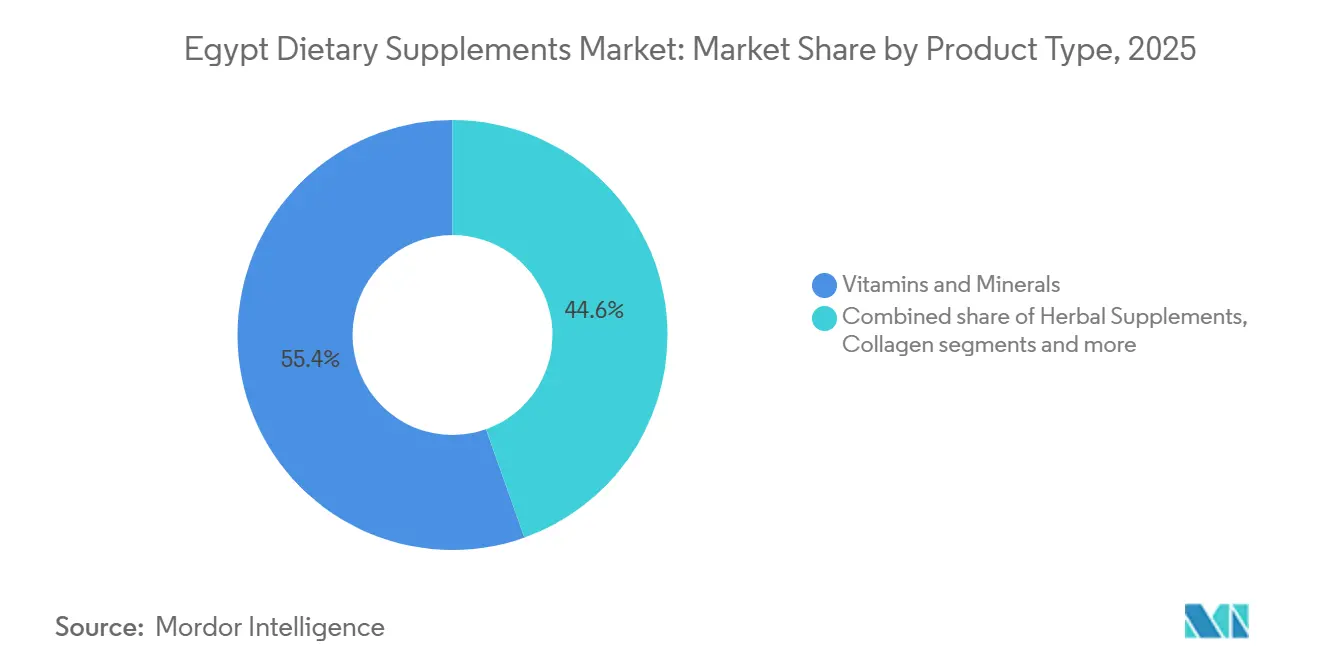

- Par type de produit, les vitamines et minéraux détenaient une part de revenus de 55,43 % du marché des compléments alimentaires en Égypte en 2025 ; les compléments à base de plantes devraient progresser à un CAGR de 8,41 % jusqu'en 2031.

- Par forme, les gélules représentaient une part de revenus de 35,45 % en 2025 ; les gommes devraient progresser à un CAGR de 8,31 % jusqu'en 2031.

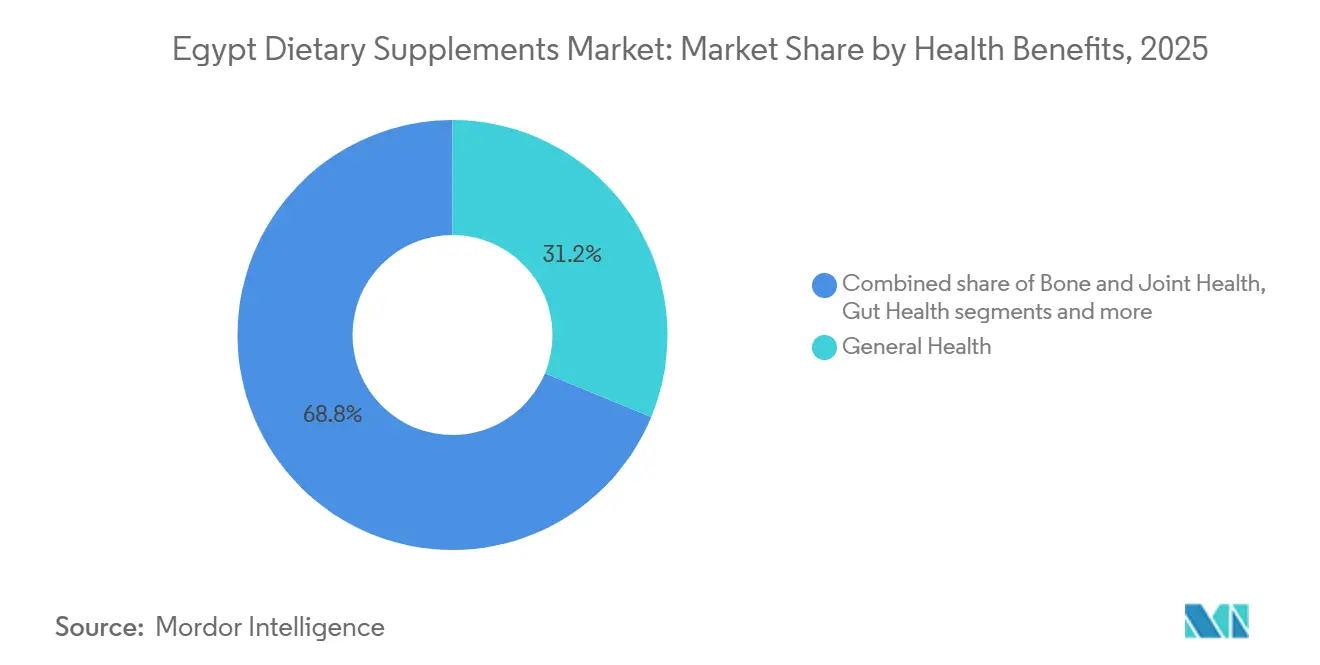

- Par bénéfices pour la santé, la santé générale captait une part de 31,23 % en 2025 ; la santé osseuse et articulaire devrait croître à un CAGR de 8,59 % jusqu'en 2031.

- Par canal de distribution, les pharmacies et parapharmacies détenaient une part de 48,34 % en 2025 ; les boutiques de vente en ligne devraient afficher la croissance la plus rapide avec un CAGR de 9,23 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des compléments alimentaires en Égypte

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Intérêt croissant des consommateurs pour les soins de santé préventifs | +1.8% | National, porté par le Grand Caire et Alexandrie | Court terme (≤ 2 ans) |

| Incidence croissante des maladies liées au mode de vie | +1.5% | National ; intensité plus élevée dans les gouvernorats urbains | Moyen terme (2–4 ans) |

| Expansion des tendances sportives, de remise en forme et de mode de vie actif | +1.0% | Grand Caire, Alexandrie ; diffusion vers les villes secondaires | Court terme (≤ 2 ans) |

| Adoption croissante de la nutrition personnalisée | +0.7% | Le Caire et Alexandrie ; adopteurs précoces dans le segment professionnel | Moyen terme (2–4 ans) |

| Préférence pour les compléments naturels et à base de plantes | +0.9% | National ; plus marqué dans les zones péri-urbaines du Delta et de Haute-Égypte | Moyen terme (2–4 ans) |

| Innovation croissante dans les formulations de compléments | +0.8% | Pôles de fabrication du Caire ; commerce de détail à l'échelle nationale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Intérêt croissant des consommateurs pour les soins de santé préventifs

L'intérêt croissant des consommateurs pour les soins de santé préventifs stimule la demande, les consommateurs accordant de plus en plus la priorité au bien-être à long terme et à la maintenance nutritionnelle plutôt qu'aux soins de santé réactifs. Une meilleure sensibilisation à l'alimentation équilibrée, au soutien immunitaire et au vieillissement en bonne santé a encouragé l'utilisation régulière de compléments dans le cadre de la gestion quotidienne de la santé. Les consommateurs deviennent plus proactifs dans la correction des carences nutritionnelles et le maintien de leur bien-être général grâce à une supplémentation régulière, plutôt que d'attendre l'apparition de problèmes de santé. Ce changement de comportement en matière de santé stimule les achats répétés, élargit la base d'utilisateurs dans différentes tranches d'âge et encourage les fabricants à introduire des produits formulés scientifiquement adaptés au bien-être préventif. Par exemple, selon le Service d'information de l'État, les dépenses annuelles en compléments alimentaires en Égypte ont dépassé 50 milliards EGP en 2024, représentant une augmentation d'environ 30 % par rapport à 2023, soulignant l'adoption croissante par le pays des soins de santé préventifs et de la supplémentation nutritionnelle [1]Source : Service d'information de l'État, "ESDS : L'Égypte s'impose comme pôle industriel pour l'exportation de la "santé" à l'échelle mondiale", sis.gov.eg.

Incidence croissante des maladies liées au mode de vie

Le fardeau croissant des maladies chroniques incite les consommateurs à adopter des compléments nutritionnels dans le cadre de la gestion de leur santé à long terme. Les préoccupations croissantes liées aux troubles métaboliques, à la santé cardiovasculaire, à l'obésité et au diabète ont accéléré la demande de produits soutenant la gestion de la glycémie, la santé cardiaque, la gestion du poids et le bien-être métabolique général. Les consommateurs intègrent de plus en plus les vitamines, les minéraux, les acides gras oméga-3 et d'autres nutriments fonctionnels dans leurs routines quotidiennes pour compléter des modes de vie plus sains et maintenir leur bien-être général. Cette tendance a également encouragé les fabricants à élargir leurs gammes de produits formulés scientifiquement ciblant des problèmes de santé spécifiques, renforçant la demande de compléments nutritionnels axés sur des pathologies précises. Par exemple, selon la Fédération internationale du diabète (FID), environ 13,2 millions d'adultes en Égypte vivaient avec le diabète en 2024, soulignant le besoin croissant de soutien nutritionnel et de solutions de santé préventives [2]Source : Fédération internationale du diabète (FID), "Nombre d'adultes (20–79 ans) atteints de diabète en Égypte (EG)", idf.org.

Expansion des tendances sportives, de remise en forme et de mode de vie actif

L'expansion des tendances sportives, de remise en forme et de mode de vie actif stimule le marché des compléments alimentaires en Égypte, la participation croissante à l'activité physique incitant les consommateurs à intégrer des compléments nutritionnels dans leurs routines quotidiennes de bien-être. La sensibilisation croissante à l'importance de l'exercice, de la récupération musculaire, de l'endurance et de la performance physique globale a accru la demande de compléments protéinés, d'acides aminés, de vitamines, de minéraux, d'électrolytes et d'autres produits de nutrition sportive. Cette tendance encourage également les fabricants à développer des formulations axées sur la performance avec des ingrédients fonctionnels, des formats de dosage pratiques et des profils nutritionnels ciblés. Par exemple, en mai 2025, l'Égypte a lancé la phase « Génome sportif » de son Projet national sur le génome, une initiative visant à identifier les facteurs génétiques liés à la performance sportive, au développement des talents et à l'excellence sportive, reflétant l'intérêt croissant du pays pour le sport, la remise en forme et la promotion de la santé.

Adoption croissante de la nutrition personnalisée

L'adoption croissante de la nutrition personnalisée stimule le marché des compléments alimentaires en Égypte, les consommateurs recherchant de plus en plus des solutions nutritionnelles adaptées à leurs objectifs de santé individuels, leur âge, leur mode de vie et leurs besoins physiologiques spécifiques. Plutôt que de s'appuyer sur des produits standardisés, les consommateurs optent pour des combinaisons personnalisées de vitamines, de minéraux, de plantes médicinales, de probiotiques et d'autres ingrédients fonctionnels conçus pour répondre à leurs besoins nutritionnels uniques. Ce changement encourage les fabricants à développer des formulations ciblées soutenues par la recherche scientifique, des évaluations de santé et des combinaisons de nutriments spécialises pour différentes étapes de la vie et objectifs de bien-être. Les avancées en science nutritionnelle, les plateformes de santé numérique et les recommandations de bien-être individualisées soutiennent davantage l'adoption de la supplémentation personnalisée, tout en permettant aux entreprises de différencier leurs portefeuilles de produits avec des solutions nutritionnelles axées sur les besoins spécifiques des consommateurs.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Exigences strictes en matière d'approbation réglementaire et d'enregistrement des produits | -1.5% | National ; plus aigu pour les nouveaux entrants et les marques internationales | Moyen terme (2–4 ans) |

| Disponibilité de compléments alimentaires contrefaits et non enregistrés | -1.0% | National ; risque plus élevé dans les marchés urbains informels et les canaux en ligne | Court terme (≤ 2 ans) |

| Forte dépendance aux matières premières importées | -0.9% | National ; particulièrement aigu pour les formulations à forte intensité en principes actifs pharmaceutiques | Moyen terme (2–4 ans) |

| Concurrence intense des aliments fonctionnels et des boissons enrichies | -0.7% | Gouvernorats urbains ; concentré dans le commerce moderne | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Exigences strictes en matière d'approbation réglementaire et d'enregistrement des produits

Les exigences strictes en matière d'approbation réglementaire et d'enregistrement des produits freinent le marché des compléments alimentaires en Égypte en augmentant le temps et la complexité nécessaires pour mettre de nouveaux produits sur le marché. Les fabricants doivent se conformer aux réglementations couvrant les approbations d'ingrédients, l'enregistrement des produits, l'étiquetage, les normes de qualité, les évaluations de sécurité et les pratiques de fabrication avant la commercialisation. Les mises à jour réglementaires fréquentes et les exigences documentaires étendues peuvent prolonger les délais d'approbation, retardant les lancements de produits et limitant l'introduction de nouvelles formulations. Ces obligations de conformité augmentent également la complexité opérationnelle pour les fabricants nationaux et internationaux, rendant plus difficile l'expansion des portefeuilles de produits et la réponse rapide aux évolutions des préférences des consommateurs.

Disponibilité de compléments alimentaires contrefaits et non enregistrés

La disponibilité de compléments alimentaires contrefaits et non enregistrés freine le marché des compléments alimentaires en Égypte en réduisant la confiance des consommateurs dans la qualité, la sécurité et l'authenticité des produits. Les produits non autorisés distribués par des canaux de vente informels augmentent le risque d'ingrédients adultérés, d'étiquetage inexact et de pratiques de fabrication sous-standard, rendant les consommateurs plus prudents lors de l'achat de compléments alimentaires. Les produits contrefaits créent également une concurrence déloyale pour les fabricants légitimes qui investissent dans la conformité réglementaire et l'assurance qualité, tout en nuisant à la crédibilité globale des marques sur le marché. De plus, la circulation de compléments non enregistrés complique l'application de la réglementation et limite la capacité des autorités à garantir des normes de produits cohérentes, posant des défis à la croissance durable du secteur organisé des compléments alimentaires.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les vitamines et minéraux ancrent la demande tandis que les compléments à base de plantes s'accélèrent

Les vitamines et minéraux représentaient 55,43 % du marché des compléments alimentaires en Égypte par type de produit en 2025. Cette catégorie domine le marché car elle répond à un large éventail de besoins essentiels en micronutriments dans différentes tranches d'âge et modes de vie. Les consommateurs intègrent de plus en plus les multivitamines et les formulations à nutriment unique dans leurs routines quotidiennes de bien-être pour la maintenance de la santé à long terme plutôt qu'une utilisation occasionnelle, ce qui se traduit par une fréquence d'achat régulière et une consommation répétée. La disponibilité de formulations standardisées aux fonctions nutritionnelles bien établies renforce davantage la confiance des consommateurs par rapport aux compléments spécialisés plus récents.

Les compléments à base de plantes devraient être le type de produit à la croissance la plus rapide, enregistrant un CAGR de 8,41 % durant 2026–2031. La croissance est portée par la préférence croissante des consommateurs pour les ingrédients d'origine naturelle perçus comme offrant un soutien holistique au bien-être avec moins d'additifs synthétiques. L'acceptation croissante des remèdes botaniques traditionnels aux côtés des pratiques nutritionnelles modernes encourage les consommateurs à intégrer des formulations à base de plantes dans leurs routines de santé quotidiennes. Les fabricants élargissent leurs portefeuilles avec des extraits de plantes standardisés, des herbes adaptogènes et des mélanges botaniques multifonctionnels conçus pour soutenir des objectifs de bien-être spécifiques, améliorant la différenciation des produits et l'attrait des consommateurs.

Par forme : les gélules dominent le circuit clinique tandis que les gommes reconfigurent l'accès des consommateurs

Les gélules représentaient 35,45 % de la part de marché par forme en 2025. Leur position dominante est soutenue par leur capacité à fournir un dosage précis, à protéger les ingrédients sensibles de l'humidité, de la lumière et de l'oxydation, et à accueillir une large gamme de composés actifs sans compromettre la stabilité. Les gélules sont particulièrement adaptées aux formulations contenant des huiles, des probiotiques, des extraits botaniques et des ingrédients combinés nécessitant une conservation renforcée et une libération contrôlée. Leur texture lisse et leur facilité d'ingestion améliorent l'observance des consommateurs par rapport aux formes de dosage plus grandes, tandis que leur utilisation minimale de liants et de charges s'aligne sur la préférence croissante pour des formulations plus propres. De plus, les enveloppes de gélules sont disponibles en alternatives à base de gélatine et à base de plantes, permettant aux fabricants de répondre à diverses préférences alimentaires et d'élargir leurs offres de produits.

Les gommes devraient être la forme à la croissance la plus rapide, enregistrant un CAGR de 8,31 % durant 2026–2031. La croissance est portée par l'évolution des préférences des consommateurs vers des formats de compléments pratiques et faciles à consommer qui s'intègrent dans les routines quotidiennes. Leur goût, leur texture à mâcher et leur portabilité favorisent l'adhésion à une supplémentation régulière, notamment chez les consommateurs ayant des difficultés à avaler des comprimés ou des gélules. L'innovation continue dans les formulations à faible teneur en sucre, les arômes naturels, les agents gélifiants à base de plantes et les combinaisons d'ingrédients multifonctionnels élargit leur attrait auprès d'une base de consommateurs plus large. Les fabricants introduisent également des gommes avec une stabilité améliorée, une charge en nutriments plus élevée et des formulations à étiquette propre, les rendant adaptées à un plus large éventail d'applications nutritionnelles.

Par bénéfices pour la santé : la santé générale est en tête mais la santé osseuse et articulaire croît le plus vite

Les compléments pour la santé générale détenaient la plus grande part des bénéfices pour la santé à 31,23 % en 2025. Cette position est portée par une large demande des consommateurs pour un soutien nutritionnel complet grâce à une supplémentation quotidienne, plutôt que de cibler une seule condition de santé. Les consommateurs préfèrent de plus en plus les produits offrant des combinaisons équilibrées de vitamines essentielles, de minéraux, d'antioxydants et d'autres nutriments pour aider à maintenir le bien-être général, les niveaux d'énergie et les fonctions corporelles normales. Ces formulations conviennent à une utilisation régulière dans plusieurs tranches d'âge et modes de vie, en faisant le premier choix pour les personnes recherchant un soutien au bien-être à long terme. Leur polyvalence permet aux fabricants d'introduire continuellement des formulations multinutriments, des produits à prise unique quotidienne et des compléments combinés pratiques qui simplifient l'apport nutritionnel tout en répondant à des besoins de bien-être diversifiés.

La santé osseuse et articulaire devrait être le segment des bénéfices pour la santé à la croissance la plus rapide, enregistrant un CAGR de 8,59 % durant 2026–2031. La croissance est soutenue par une sensibilisation accrue à l'importance du maintien de la solidité du squelette, de la flexibilité articulaire et de la mobilité tout au long de l'âge adulte. Selon le Fonds des Nations Unies pour la population (FNUAP), environ 63 % de la population appartient au groupe d'âge 15–64 ans, représentant une large population en âge de travailler qui recherche de plus en plus un soutien nutritionnel pour maintenir la performance physique, les modes de vie actifs et la santé musculo-squelettique à long terme. Cela stimule une plus grande adoption de formulations contenant du calcium, de la vitamine D, du magnésium, du collagène et d'autres nutriments soutenant les os. De plus, la participation croissante aux activités physiques, l'attention accrue au vieillissement en bonne santé et la disponibilité de formulations avec une absorption améliorée des nutriments et des combinaisons d'ingrédients synergiques accélèrent davantage la demande de compléments pour la santé osseuse et articulaire.

Par canal de distribution : les pharmacies dominent grâce à leur portée institutionnelle tandis que le commerce en ligne perturbe le marché

Les pharmacies et parapharmacies détenaient 48,34 % de la part de distribution en 2025. Leur position dominante est soutenue par la forte confiance des consommateurs dans les environnements d'achat supervisés par des professionnels, où des pharmaciens qualifiés fournissent des conseils sur la sélection des produits, le dosage et les interactions potentielles entre nutriments. Ces points de vente offrent une large gamme de marques de compléments cliniquement reconnues et maintiennent des pratiques strictes de stockage et de manipulation qui contribuent à préserver la qualité et l'efficacité des produits. Les consommateurs préfèrent également acheter des compléments nutritionnels aux côtés de produits de santé sur ordonnance et en vente libre, faisant des pharmacies une destination pratique à guichet unique pour les besoins de santé et de bien-être. Des informations fiables sur les produits, l'assurance d'authenticité et l'accès à des recommandations professionnelles continuent de renforcer la confiance des consommateurs, se traduisant par de solides achats répétés et un leadership durable du canal.

Les boutiques de vente en ligne devraient être le canal de distribution à la croissance la plus rapide, enregistrant un CAGR de 9,23 % durant 2026–2031. La croissance est portée par l'expansion rapide du commerce numérique et la préférence croissante des consommateurs pour des achats pratiques. Selon l'Administration du commerce international (ITA), la pénétration d'internet a atteint 81,9 % début 2025, avec 96,3 millions d'utilisateurs d'internet, contre 72,2 % en 2024, élargissant considérablement la base potentielle de consommateurs en ligne [3]Source : Administration du commerce international, "Guide commercial par pays - Égypte", trade.gov. Le canal numérique permet aux consommateurs de comparer les produits, d'accéder à des informations détaillées sur les ingrédients, de lire les avis des clients, de s'abonner à des achats récurrents et de choisir parmi une gamme plus large de marques nationales et internationales que ce qui est généralement disponible dans les magasins physiques.

Analyse géographique

Le Grand Caire reste le plus grand marché régional pour les compléments alimentaires, porté par sa concentration d'infrastructures de santé, de points de vente au détail organisés, de pharmacies, de centres de diagnostic et d'établissements de bien-être. La région sert de principal pôle commercial du pays, permettant une introduction plus rapide de nouvelles formulations de compléments et une disponibilité plus large de produits premium et spécialisés. Les consommateurs de cette région sont davantage exposés aux campagnes de sensibilisation à la nutrition, aux pratiques de soins de santé préventifs et aux informations de santé numériques, ce qui se traduit par une adoption plus élevée de compléments nutritionnels quotidiens. La forte présence de centres de remise en forme, de professionnels d'entreprise, d'étudiants et de prestataires de soins de santé soutient davantage une demande soutenue dans un large éventail de catégories de compléments, faisant du Grand Caire le principal moteur de croissance du marché.

La Basse-Égypte représente une part significative du marché, soutenue par son vaste réseau urbain, son infrastructure pharmaceutique bien développée et son secteur de commerce de détail organisé en expansion. Des gouvernorats tels qu'Alexandrie et Charqia servent de centres commerciaux importants qui facilitent la distribution de compléments alimentaires dans les zones voisines. La sensibilisation croissante à la santé, la participation accrue aux activités de remise en forme et un meilleur accès aux services de santé encouragent les consommateurs à intégrer des compléments nutritionnels dans leurs routines quotidiennes. L'expansion continue des chaînes de supermarchés, des pharmacies et des plateformes de vente en ligne a amélioré l'accessibilité des produits, tandis que des réseaux logistiques plus solides ont assuré une disponibilité plus large des produits de compléments nationaux et importés dans toute la région.

La Haute-Égypte, ainsi que les gouvernorats du Canal, du Sinaï et des Frontières, émerge comme un marché de plus en plus important à mesure que les infrastructures de santé, les réseaux de pharmacies et le commerce numérique continuent de se développer. Les améliorations des transports, des capacités de distribution et de l'exécution du commerce électronique rendent les compléments alimentaires plus accessibles dans les villes au-delà des centres commerciaux traditionnels du pays. Une plus grande disponibilité des services de santé, une sensibilisation accrue à la nutrition et une meilleure connectivité internet soutiennent une croissance progressive de l'adoption des compléments parmi les consommateurs. Bien que la pénétration du marché reste inférieure à celle des régions plus urbanisées, les investissements continus dans l'expansion du commerce de détail, l'accessibilité aux soins de santé et les canaux d'achat numériques permettent aux fabricants de renforcer leur présence et de saisir des opportunités de croissance à long terme dans ces gouvernorats en développement.

Paysage concurrentiel

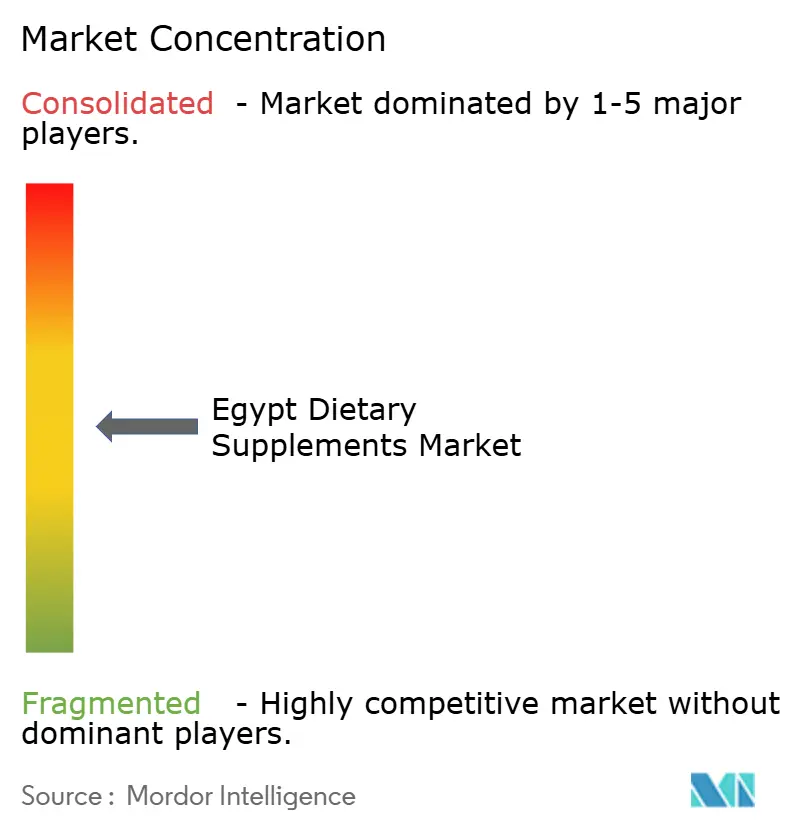

Le marché des compléments alimentaires en Égypte est modérément fragmenté, avec une concurrence partagée entre des fabricants nationaux établis et des entreprises multinationales de santé et de nutrition. Les entreprises nationales telles qu'Amoun Pharmaceutical Company SAE et EVA Pharma bénéficient d'une forte familiarité réglementaire, de relations établies avec les distributeurs pharmaceutiques et de réseaux d'approvisionnement nationaux efficaces, leur permettant de maintenir une large disponibilité des produits et de répondre rapidement aux exigences évolutives des consommateurs. Les entreprises internationales, notamment Bayer AG, Abbott Laboratories et Amway Corporation, se distinguent par des marques reconnues mondialement, de vastes capacités de recherche et des portefeuilles de produits diversifiés couvrant les vitamines, les minéraux, la nutrition sportive, la nutrition pédiatrique et les compléments de bien-être spécialisés.

La concurrence est de plus en plus centrée sur l'innovation produit, la technologie de formulation et la différenciation des ingrédients plutôt que sur le seul prix. Les fabricants investissent dans des systèmes d'administration avancés, des technologies améliorées de biodisponibilité, des formulations à libération prolongée, la microencapsulation et des combinaisons précises d'ingrédients pour améliorer l'absorption des nutriments et la commodité des consommateurs. Les entreprises élargissent également leurs portefeuilles avec des produits premium répondant à des besoins de bien-être spécifiques, notamment le soutien immunitaire, la santé digestive, le vieillissement en bonne santé, le bien-être cognitif et la nutrition personnalisée. Un accent accru sur les formulations à étiquette propre, les ingrédients à base de plantes, les produits à teneur réduite en sucre et les ingrédients fonctionnels cliniquement soutenus permet aux marques de se différencier tout en répondant aux attentes évolutives des consommateurs en matière de qualité, de sécurité et d'efficacité.

Le paysage concurrentiel évolue davantage grâce au développement de nouveaux produits et à la diversification des portefeuilles dans les catégories de compléments émergentes. Les fabricants introduisent des formats tels que les gommes probiotiques, les compléments beauté enrichis en collagène, les nutraceutiques à mâcher, les mélanges botaniques multifonctionnels et les formulations nutritionnelles personnalisées pour répondre à l'évolution des modes de vie des consommateurs. Le marketing numérique, l'expansion du commerce électronique, l'engagement des pharmaciens et les initiatives d'éducation des consommateurs sont devenus des stratégies concurrentielles importantes pour accroître la visibilité des marques et la fidélité des clients. À mesure que la demande évolue vers des solutions nutritionnelles pratiques, scientifiquement fondées et premium, les entreprises qui combinent de solides capacités de distribution avec une innovation produit continue et des technologies de formulation avancées devraient renforcer leur positionnement concurrentiel sur le marché égyptien des compléments alimentaires.

Leaders du secteur des compléments alimentaires en Égypte

Bayer AG

Abbott Laboratories

Amoun Pharmaceutical Company SAE

EVA Pharma

Amway Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2026 : Pharco Pharmaceuticals a annoncé des plans pour investir environ 1,5 milliard EGP en 2027, contre 1,15 milliard EGP en 2025, dans le cadre d'une stratégie visant à étendre la capacité de production, à diversifier les gammes de produits et à renforcer sa présence sur 50 marchés d'exportation mondiaux.

- Février 2026 : Bayer Consumer Health a lancé Priorin Extra, un complément alimentaire formulé pour traiter la chute des cheveux, stimuler la croissance des cheveux et fournir un soutien nutritionnel.

Périmètre du rapport sur le marché des compléments alimentaires en Égypte

Un complément alimentaire est un produit manufacturé destiné à apporter une valeur nutritionnelle à l'alimentation. Le marché des compléments alimentaires en Égypte est segmenté par type de produit, forme, bénéfices pour la santé et canal de distribution. Sur la base du type de produit, le marché est segmenté en vitamines et minéraux, compléments à base de plantes, collagène, acides gras, probiotiques, enzymes et autres types de produits. Sur la base de la forme, le marché est segmenté en comprimés, gélules, poudres, gommes, liquides et autres formes. Sur la base des bénéfices pour la santé, le marché est segmenté en santé générale, santé osseuse et articulaire, santé intestinale, santé immunitaire, santé cardiaque, compléments beauté et autres. Sur la base du canal de distribution, le marché est segmenté en supermarchés/hypermarchés, pharmacies/parapharmacies et magasins de santé, boutiques de vente en ligne et autres canaux de distribution. Pour chaque segment, la taille du marché et les prévisions ont été réalisées sur la base de la valeur (en millions USD).

| Vitamines et minéraux |

| Compléments à base de plantes |

| Collagène |

| Acides gras |

| Probiotiques |

| Enzymes |

| Autres types de produits |

| Comprimés |

| Gélules |

| Poudres |

| Gommes |

| Liquides |

| Autres formes |

| Santé générale |

| Santé osseuse et articulaire |

| Santé intestinale |

| Santé immunitaire |

| Santé cardiaque |

| Compléments beauté |

| Autres |

| Supermarchés/Hypermarchés |

| Pharmacies/Parapharmacies et magasins de santé |

| Boutiques de vente en ligne |

| Autres canaux de distribution |

| Par type de produit | Vitamines et minéraux |

| Compléments à base de plantes | |

| Collagène | |

| Acides gras | |

| Probiotiques | |

| Enzymes | |

| Autres types de produits | |

| Par forme | Comprimés |

| Gélules | |

| Poudres | |

| Gommes | |

| Liquides | |

| Autres formes | |

| Par bénéfices pour la santé | Santé générale |

| Santé osseuse et articulaire | |

| Santé intestinale | |

| Santé immunitaire | |

| Santé cardiaque | |

| Compléments beauté | |

| Autres | |

| Par canal de distribution | Supermarchés/Hypermarchés |

| Pharmacies/Parapharmacies et magasins de santé | |

| Boutiques de vente en ligne | |

| Autres canaux de distribution |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des compléments alimentaires en Égypte en 2026 et où se dirige-t-il d'ici 2031 ?

Le projet fourni évalue le marché des compléments alimentaires en Égypte à 397,98 millions USD en 2025 et prévoit qu'il atteindra 610,15 millions USD d'ici 2031 avec un CAGR de 7,56 % sur 2026-2031.

Quelle catégorie de produits est en tête de la demande en Égypte ?

Les vitamines et minéraux ont dominé la demande de produits avec une part de 55,43 % en 2025, soutenue par les recommandations des médecins, les achats réguliers en pharmacie et les besoins courants en micronutriments.

Quel format connaît la croissance la plus rapide parmi les utilisateurs de compléments en Égypte ?

Les gommes sont le format à la croissance la plus rapide avec un CAGR de 8,31 % jusqu'en 2031, aidées par une meilleure facilité d'utilisation pour les enfants, les personnes âgées et les nouveaux utilisateurs.

Pourquoi le soutien osseux et articulaire se développe-t-il si rapidement en Égypte ?

La santé osseuse et articulaire devrait croître à 8,59 % jusqu'en 2031 car l'Égypte présente une prévalence élevée de l'ostéoporose, une population vieillissante croissante et des orientations cliniques plus claires concernant l'utilisation de la vitamine D.

Dernière mise à jour de la page le: