Tamanho e Participação do Mercado Global de Micrótomos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

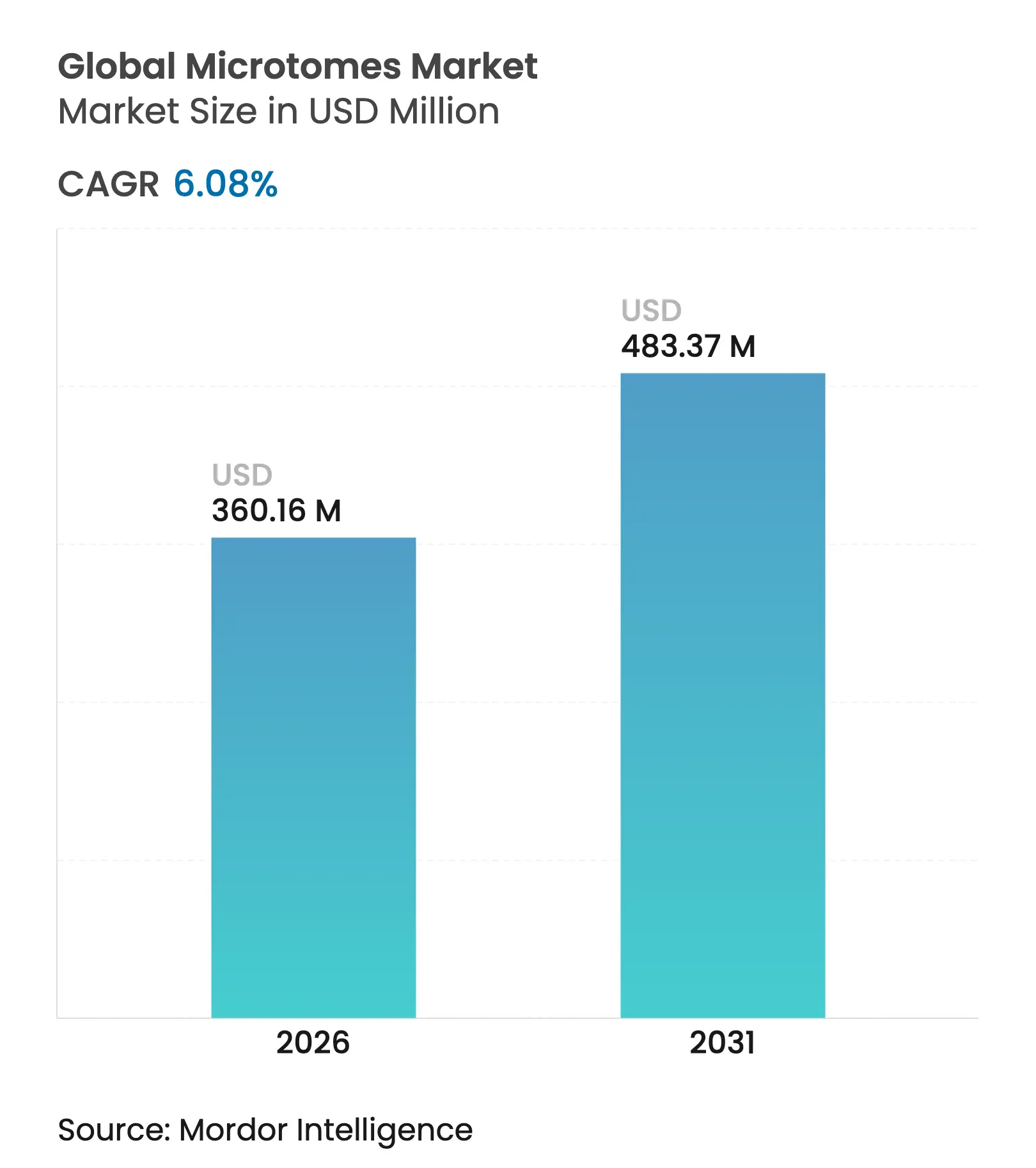

| Tamanho do Mercado (2026) | 360.16 Milhões de dólares |

| Tamanho do Mercado (2031) | 483.37 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.08% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

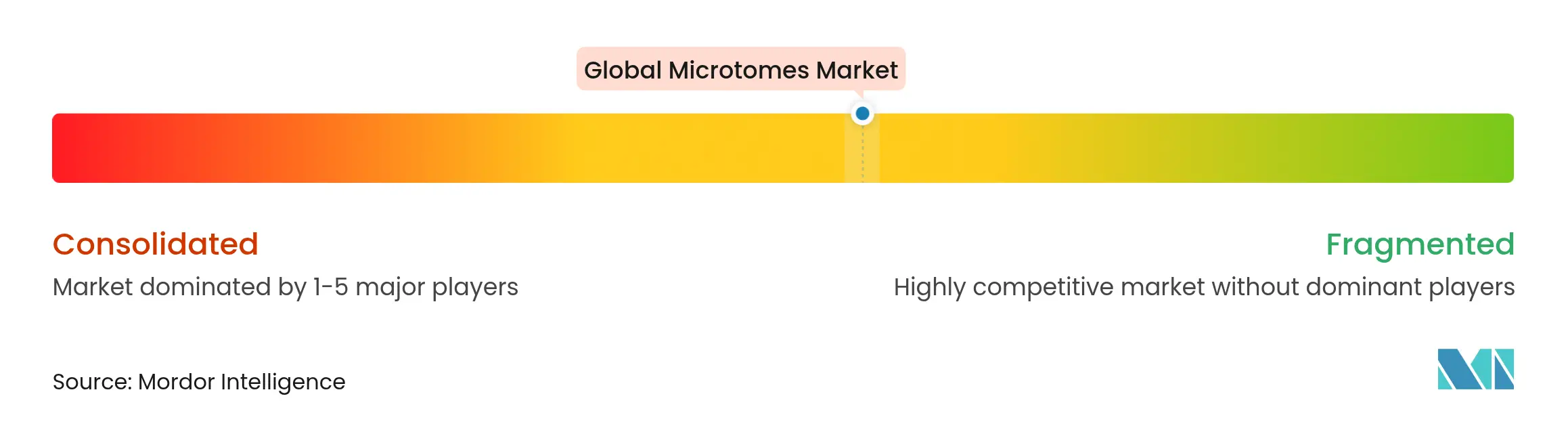

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Global de Micrótomos por Mordor Intelligence

O tamanho do mercado de micrótomos deve crescer de USD 339,52 milhões em 2025 para USD 360,16 milhões em 2026 e está previsto para atingir USD 483,37 milhões até 2031, a um CAGR de 6,08% no período de 2026 a 2031. O aumento global da incidência de câncer, a aceleração dos projetos de patologia digital e os contínuos investimentos em infraestrutura laboratorial em economias emergentes são os principais motores de crescimento. Os sistemas de seccionamento automatizado estão ganhando espaço à medida que os sistemas de saúde enfrentam escassez de pessoal e a necessidade de ganhos de produtividade. A dinâmica regional permanece desigual: a América do Norte mantém vantagens de escala, enquanto os laboratórios da Ásia-Pacífico estão adotando novos instrumentos com maior rapidez, à medida que os governos priorizam a autossuficiência em tecnologia médica. No âmbito competitivo, os fornecedores estão combinando seccionadores de precisão com softwares de imagem de lâmina inteira, ao mesmo tempo em que investem na produção local de lâminas para proteger os clientes dos riscos geopolíticos na cadeia de suprimentos.

Principais Conclusões do Relatório

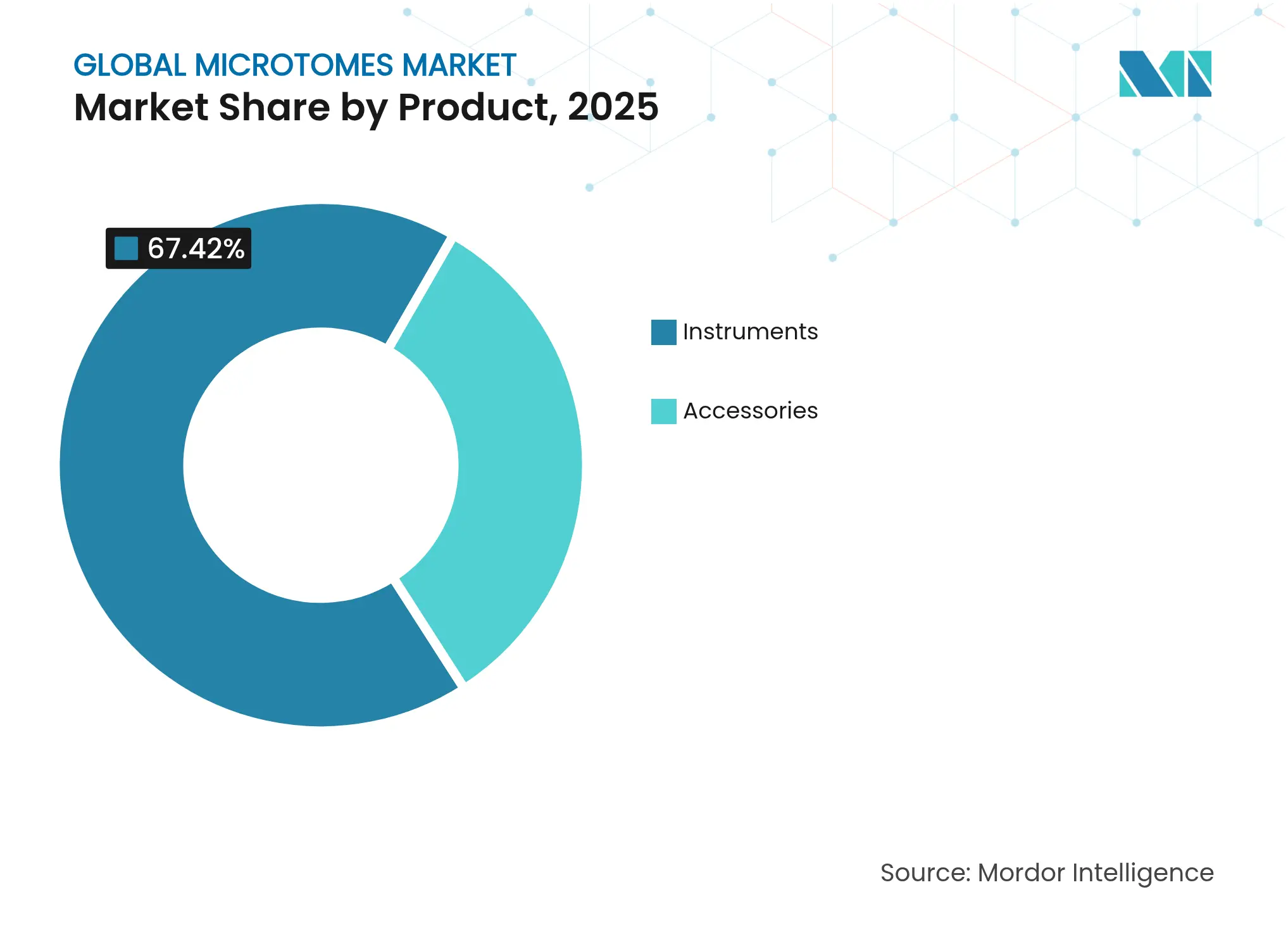

- Por produto, os instrumentos lideraram com 67,42% de participação na receita em 2025; os acessórios devem expandir a um CAGR de 6,73% até 2031.

- Por tecnologia, os sistemas manuais representaram 52,56% da participação do mercado de micrótomos em 2025, enquanto as plataformas totalmente automatizadas avançam a um CAGR de 7,22% até 2031.

- Por aplicação, o diagnóstico de doenças deteve 64,22% do tamanho do mercado de micrótomos em 2025; a patologia digital é o caso de uso de crescimento mais rápido, com CAGR de 7,3% até 2031.

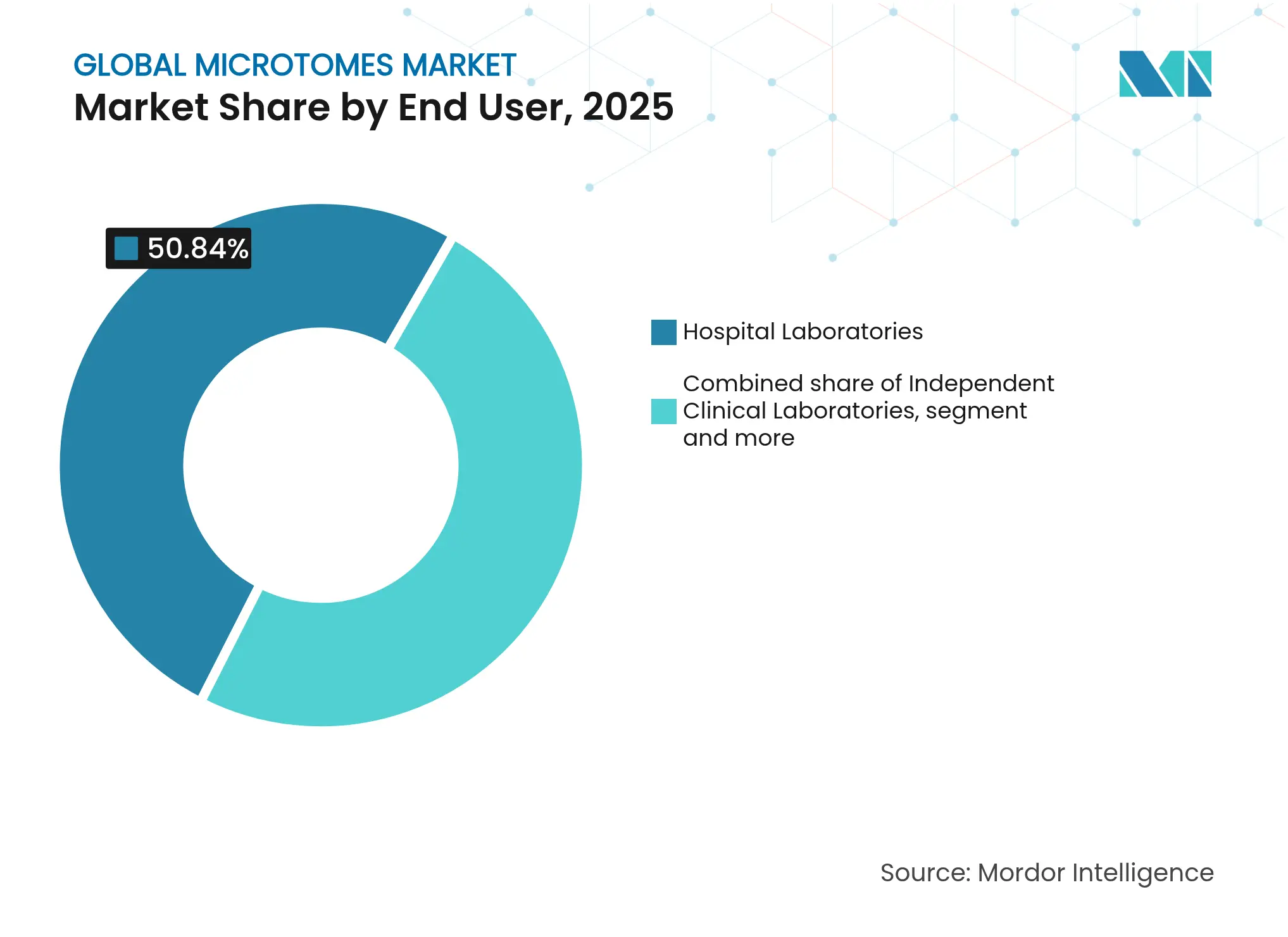

- Por usuário final, os laboratórios hospitalares detinham 50,84% do tamanho do mercado de micrótomos em 2025, enquanto as empresas farmacêuticas e de biotecnologia estão aumentando os gastos a um CAGR de 7,03%.

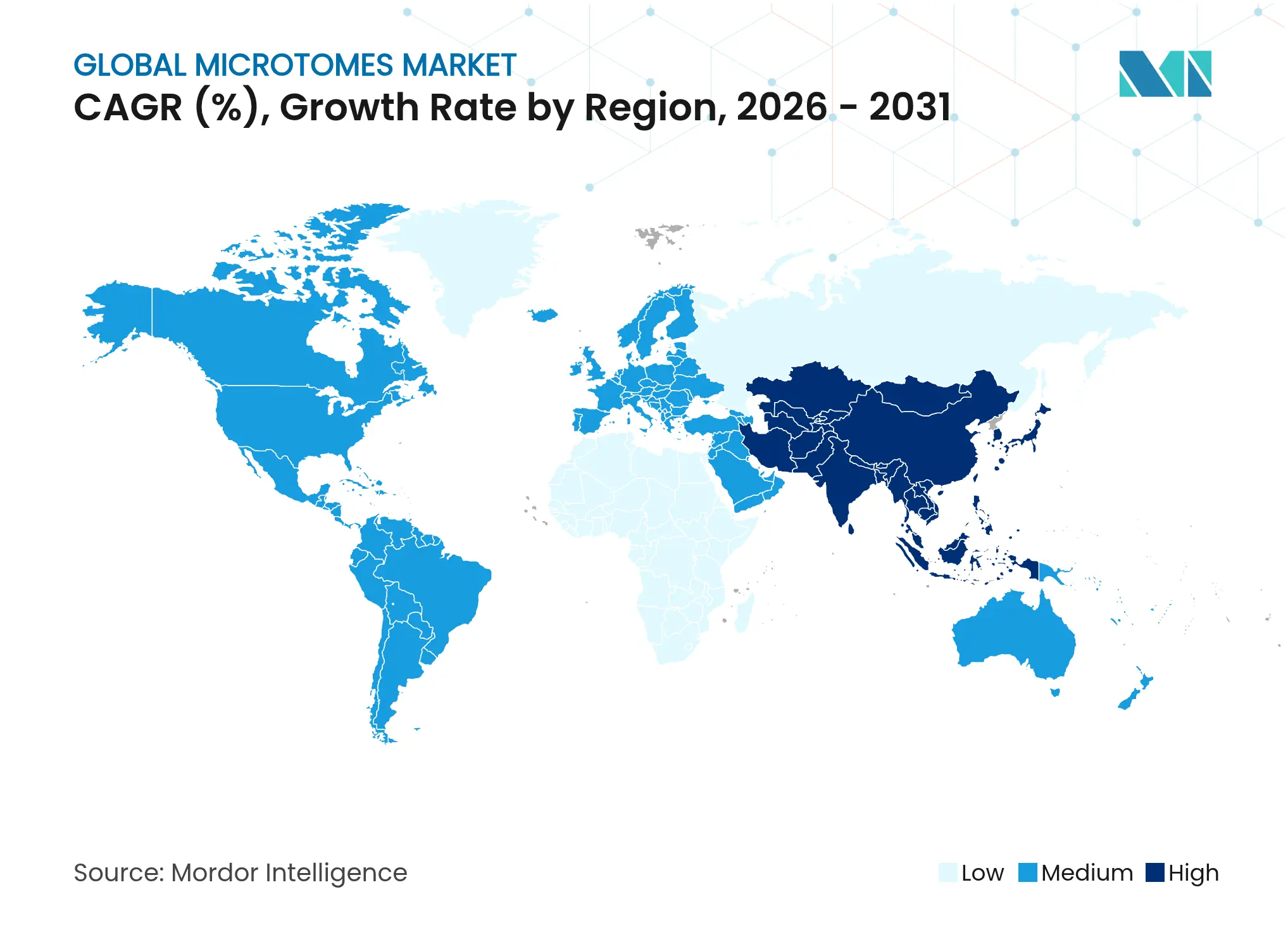

- Por geografia, a América do Norte dominou com 42,18% de participação em 2025; a Ásia-Pacífico deve registrar um CAGR de 7,7% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Micrótomos

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Aumento global da carga de câncer | +1.8% | Global, com maior impacto nas populações envelhecidas da América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Adoção da patologia digital | +1.2% | América do Norte e UE liderando, Ásia-Pacífico com adoção acelerada | Médio prazo (2 a 4 anos) |

| Avanços na microtomia automatizada | +0.9% | Global, concentrado inicialmente em mercados desenvolvidos | Médio prazo (2 a 4 anos) |

| Expansão de laboratórios de histopatologia na Ásia-Pacífico | +1.1% | Núcleo na Ásia-Pacífico, com transbordamento para o Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Demanda por seccionamento de tecidos 3D e ômicas espaciais | +0.7% | Instituições de pesquisa da América do Norte e UE | Curto prazo (≤ 2 anos) |

| Uso de micrótomos em ciência de materiais e P&D de baterias | +0.3% | Global, concentrado em polos tecnológicos | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento Global da Carga de Câncer

Estima-se que os novos casos oncológicos aumentem 75% até 2050 em comparação com 2022, intensificando a demanda por equipamentos de seccionamento de precisão que suportem testes avançados de biomarcadores. Estudos sobre câncer de próstata que empregam imuno-histoquímica multiplex relataram sensibilidades acima de 99%, um desempenho que depende de fatias de tecido uniformes. As técnicas de montagem total também estão se expandindo porque melhoram a estimativa do volume tumoral e vinculam a imagem à patologia, aumentando ainda mais a utilização de micrótomos.

Adoção da Patologia Digital

A Agência de Alimentos e Medicamentos dos Estados Unidos aprovou vários sistemas de imagem de lâmina inteira para diagnóstico primário, sinalizando confiança regulatória nos fluxos de trabalho digitais. Fornecedores como Leica Biosystems e Indica Labs estão integrando scanners de lâminas com softwares de inteligência artificial, o que, por sua vez, exige seções finas e sem arranhões de micrótomos automatizados modernos. Laboratórios que buscam conversão digital completa relatam que as decisões baseadas em imagens agora influenciam quase 70% das escolhas terapêuticas, colocando a qualidade do seccionamento no centro da integridade diagnóstica.

Avanços na Microtomia Automatizada

Sistemas como o Leica UC Enuity oferecem alinhamento automatizado de faca e amostra, produzindo cortes repetíveis em escala submícron enquanto reduzem os requisitos de habilidade do operador. Bordas de lâminas nanopolidas demonstraram reduzir o trauma tecidual e suportar coloração a jusante mais rápida. A automação contrabalança diretamente as lacunas de pessoal; a Sociedade Americana de Patologia Clínica registrou uma taxa de vagas de 18% em laboratórios centrais em 2024.

Expansão de Laboratórios de Histopatologia na Ásia-Pacífico

O setor de equipamentos médicos da China cresceu 15% ao ano, uma taxa bem acima das médias globais, impulsionada por políticas que fomentam a produção doméstica e programas mais amplos de rastreamento oncológico.[1]Tong Wu, "Perspectivas de Crescimento de Dispositivos Médicos na China," Dove Press, dovepress.com Os choques de abastecimento ocorridos durante a pandemia levaram os laboratórios regionais a adotar micrótomos automatizados que preservam a qualidade apesar do quadro de pessoal limitado. Índia, Indonésia e Vietnã apresentam trajetórias semelhantes à medida que aceleram o rastreamento de câncer e os registros digitais, posicionando o mercado de micrótomos para uma demanda sustentada em toda a região.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Escassez de histotecnologistas qualificados | -1.4% | Global, particularmente aguda em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Alto custo dos sistemas avançados | -0.8% | Principalmente em mercados emergentes e instituições com orçamento restrito | Médio prazo (2 a 4 anos) |

| Risco na cadeia de suprimentos de lâminas de precisão | -0.6% | Global, concentrado em regiões dependentes de fornecedores únicos | Curto prazo (≤ 2 anos) |

| Substituição por sistemas de microdissecção a laser | -0.4% | Principalmente instituições de pesquisa da América do Norte e UE | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Histotecnologistas Qualificados

Em todo o mundo, há apenas 14 patologistas por milhão de habitantes, com a África apresentando uma média inferior a 3, o que limita a produtividade em muitos laboratórios.[2]Clare Verrill, "Escassez Global de Patologistas," The Pathologist, thepathologist.com No Reino Unido, apenas 3% dos departamentos de patologia relatam quadro de pessoal completo, forçando as instalações a reduzir os padrões de certificação e aceitar prazos de resposta mais longos. Embora a automação alivie as cargas de trabalho diárias, os casos complexos ainda requerem supervisão especializada, restringindo o mercado de micrótomos quando os profissionais não estão disponíveis.

Alto Custo dos Sistemas Avançados

Os micrótomos automatizados premium podem exigir desembolsos de capital que clínicas menores não conseguem absorver, especialmente à medida que as despesas com a cadeia de suprimentos aumentaram para até 20% da receita dos dispositivos para os fabricantes.[3]NRI Digital, "Tendências de Custos na Cadeia de Suprimentos de Dispositivos Médicos," medicaltechnology.nridigital.com Modelos de arrendamento e acordos de pagamento por uso estão surgindo, mas ainda são incomuns em regiões de menor renda. Consequentemente, algumas instituições adiam atualizações, desacelerando a penetração mesmo quando estudos de custo total de propriedade mostram que as economias de mão de obra frequentemente recuperam o investimento inicial em até três anos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produto: Instrumentos Lideram Apesar da Aceleração do Crescimento dos Acessórios

Os instrumentos detinham 67,42% da participação do mercado de micrótomos em 2025, evidenciando sua prevalência na histologia clínica. Os sistemas rotativos dominam os casos de rotina, enquanto as variantes a laser e vibratórias atendem às demandas especializadas de fatias mais espessas para neurociência ou cortes ultrafinos para pesquisa. Os acessórios, notadamente lâminas descartáveis e suportes de espécimes, estão crescendo a um CAGR de 6,73% à medida que os laboratórios buscam desempenho consistente e menor risco de lesões. As inovações em aço nanopolido e revestimentos de diamante explicam grande parte dessa aceleração nos acessórios. Muitos fornecedores regionais estão localizando a fabricação de lâminas para contornar gargalos de transporte e estabilizar o mercado de micrótomos.

A adoção antecipada de acessórios com rastreamento habilitado por RFID também apoia os mandatos de rastreabilidade em ambientes regulamentados. Embora os acessórios representem hoje uma base de receita menor, sua alta frequência de substituição gera vendas recorrentes que sustentam as margens dos fornecedores. Com o avanço da automação, micrótomos inteligentes para consumíveis que alertam os técnicos sobre os parâmetros de vida útil das lâminas estão sendo testados, um desenvolvimento que deve consolidar a demanda por acessórios por meio de ecossistemas proprietários.

Por Tecnologia: Sistemas Manuais Dominam Enquanto a Automação Acelera

As plataformas manuais capturaram 52,56% da participação do mercado de micrótomos em 2025 por serem mais baratas e oferecerem aos técnicos experientes um retorno tátil que ainda é útil para espécimes atípicos. No entanto, os modelos totalmente automatizados estão expandindo a um CAGR de 7,22% à medida que os hospitais adotam modelos de pessoal enxuto. Os dispositivos automatizados, integrando acionamentos por motor de passo e diagnósticos integrados, produzem consistentemente fatias abaixo de 4 µm, um limiar de qualidade recomendado para digitalização.

As unidades semiautomáticas oferecem uma solução intermediária, com acabamento motorizado e avanço manual para tecidos delicados, acomodando assim compradores sensíveis ao orçamento. À medida que os sistemas de informação laboratorial baseados em nuvem amadurecem, os fornecedores estão combinando painéis de manutenção preditiva, permitindo que os laboratórios programem a manutenção em torno dos picos de carga de trabalho. Essa conectividade deve manter o mercado de micrótomos em sua trajetória de automação sem deslocar completamente os equipamentos legados em ambientes de baixo volume.

Por Usuário Final: Hospitais Lideram Enquanto Empresas Farmacêuticas Aceleram

Os laboratórios hospitalares representaram 50,84% do tamanho do mercado de micrótomos em 2025 devido ao seu papel direto no atendimento ao paciente. No entanto, as empresas farmacêuticas e de biotecnologia são os clientes de expansão mais rápida, com CAGR de 7,03% vinculado ao crescimento acelerado dos pipelines de biomarcadores e diagnósticos complementares. As organizações de pesquisa contratada que atendem a essas empresas especificam cada vez mais micrótomos automatizados para garantir seções reproduzíveis em conformidade com as Boas Práticas de Laboratório em ensaios multicêntricos.

Os laboratórios clínicos independentes também detêm uma participação considerável, pois absorvem os testes excedentes de hospitais comunitários. Suas perspectivas de crescimento dependem da adoção de automação para compensar a inflação salarial e cumprir contratos de relatórios no mesmo dia. Centros acadêmicos e institutos governamentais continuam a ampliar os limites da funcionalidade dos micrótomos ao seccionar materiais compostos e eletrodos de baterias, ampliando o escopo do mercado de micrótomos além das ciências da vida.

Por Aplicação: Diagnóstico de Doenças Domina Enquanto a Patologia Digital Avança

O diagnóstico de doenças representou 64,22% do tamanho do mercado de micrótomos em 2025, refletindo o papel indispensável do seccionamento nos fluxos de trabalho oncológicos. Os espécimes de oncologia, particularmente tecidos de mama e próstata, dependem de fatias de alta integridade para coloração multiplex que orienta a seleção terapêutica. Em outros contextos, as tecnologias de ômicas 3D estão emergindo, impulsionando a demanda por instrumentos capazes de seccionamento serial controlado em intervalos de escala micrométrica.

A patologia digital, crescendo a um CAGR de 7,3%, depende de planura consistente das seções e espessura uniforme para evitar artefatos de digitalização. Os laboratórios que migram para modelos de assinatura remota estipulam seccionadores automatizados que cortam, rastreiam e transmitem dados de controle de qualidade diretamente para os scanners de lâminas, criando um ciclo virtuoso que reforça a aquisição de sistemas de alto desempenho. As equipes de segurança pré-clínica de medicamentos também utilizam micrótomos automatizados para processar grandes coortes de animais, ressaltando a relevância do equipamento além da patologia central.

Análise Geográfica

A América do Norte liderou com 42,18% da receita em 2025, impulsionada por grandes volumes de rastreamento de câncer, alto gasto per capita em saúde e adoção antecipada da patologia digital. Os esquemas federais de reembolso apoiam o investimento em capital, e a fabricação doméstica de lâminas mitiga os atrasos no transporte. A Europa apresenta crescimento estável, porém mais lento; sua população envelhecida e a cobertura universal sustentam a demanda, mas a escassez de histotecnologistas limita a produtividade diária em vários países.

A Ásia-Pacífico avança a um CAGR de 7,7% à medida que China, Índia e Sudeste Asiático expandem as redes de patologia para detectar doenças não transmissíveis mais precocemente. Os incentivos governamentais para a produção local de dispositivos médicos estão fomentando players regionais, particularmente em lâminas de precisão, reduzindo assim o custo total de propriedade e ampliando a base de compradores. Japão e Coreia do Sul contribuem com ganhos incrementais por meio de aplicações de pesquisa de alto nível, como ômicas espaciais, enquanto a Austrália funciona como um centro regional de referência para diagnósticos oncológicos complexos.

A América Latina e o Oriente Médio–África ainda são mercados incipientes, mas apresentam potencial de crescimento à medida que redes de hospitais privados investem em laboratórios modernos. A instabilidade política e a volatilidade cambial podem desacelerar as aquisições, mas os programas multilaterais de controle do câncer estão gradualmente melhorando a visibilidade do financiamento. Os fornecedores que oferecem atualizações modulares e planos de financiamento estão bem posicionados para capturar os primeiros adotantes nesses mercados emergentes, diversificando ainda mais o mercado global de micrótomos.

Cenário Competitivo

A concorrência é moderada, com os principais players promovendo um ritmo constante de inovação incremental em vez de guerras de preços. A Leica Biosystems ampliou seu portfólio por meio de uma parceria de inteligência artificial que une os scanners Aperio à análise HALO AP, criando um caminho de ponta a ponta do seccionamento ao diagnóstico. A Thermo Fisher Scientific está investindo USD 2 bilhões na produção nos Estados Unidos para fortalecer o fornecimento doméstico de lâminas e consumíveis. A Sakura Finetek continua a aprimorar sua linha Tissue-Tek com designs ergonômicos que reduzem lesões por esforço repetitivo.

Os fabricantes emergentes estão explorando nichos como o seccionamento criogênico para medicina regenerativa, enquanto startups buscam micrótomos inteligentes que ajustam a força de corte em tempo real por meio de retroalimentação de visão computacional. A resiliência da cadeia de suprimentos tornou-se um diferencial; as empresas estão diversificando as fontes de tungstênio e diamante para reduzir os prazos de entrega. Enquanto isso, os modelos de serviço estão migrando para garantias de tempo de atividade plurianuais, reforçadas por sensores de IoT que preveem falhas de peças com semanas de antecedência.

As oportunidades de espaço em branco incluem aplicações não biológicas em seccionamento transversal de semicondutores e pesquisa de baterias de íons de lítio, campos que exigem cortes ultralimpos em ambientes inertes. Os fornecedores capazes de transferir o conhecimento em histologia para esses segmentos podem abrir novos fluxos de receita sem canibalizar a demanda médica central, fortalecendo as perspectivas de longo prazo do mercado de micrótomos.

Líderes do Setor Global de Micrótomos

Thermo Fisher Scientific Inc.

Leica Biosystems Nussloch GmbH

Sakura Finetek

SLEE medical GmbH

Histo-Line Laboratories

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A Sociedade Europeia de Patologia emitiu diretrizes de fluxo de trabalho digital enfatizando a calibração do micrótomo como elemento crítico para a produção de seções homogêneas prontas para imagem de lâmina inteira.

- Março de 2024: A Leica Microsystems apresentou o ultramicrotomo UC Enuity, com alinhamento automatizado de faca e atualizações modulares para auxiliar tanto usuários iniciantes quanto especialistas.

- Outubro de 2023: A Leica Microsystems inaugurou um complexo de fabricação de USD 60 milhões em Singapura, ampliando a capacidade para produção avançada de micrótomos.

- Janeiro de 2023: Um estudo publicado no Journal of Biological Engineering documentou o aumento da adoção de micrótomos vibratórios para ensaios de fatias de tecido, citando a superior preservação da arquitetura celular.

Escopo do Relatório do Mercado Global de Micrótomos

De acordo com o escopo do relatório, um micrótomo é um dispositivo utilizado para cortar seções finas de tecidos para exame microscópico, e o processo é conhecido como microtomia. O tecido cortado, geralmente com espessura de 2 a 10 micrômetros, é posteriormente processado para observação em microscópio. O mercado de micrótomos é segmentado por produto, tecnologia, usuário final e geografia. O segmento de produto é dividido em instrumentos e acessórios. O segmento de tecnologia é subdividido em micrótomos manuais e micrótomos automatizados. O segmento de usuário final inclui laboratórios hospitalares, laboratórios clínicos, empresas farmacêuticas e de biotecnologia e outros usuários finais. O segmento geográfico é dividido em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul. O relatório oferece o valor (USD) para os segmentos acima.

| Instrumentos | Micrótomos Rotativos |

| Micrótomos Vibratórios | |

| Micrótomos a Laser | |

| Micrótomos Deslizantes/de Trenó | |

| Outros Instrumentos | |

| Acessórios |

| Micrótomos Manuais |

| Micrótomos Semiautomáticos |

| Micrótomos Totalmente Automatizados |

| Diagnóstico de Doenças – Histopatologia |

| Patologia Digital e Imagem de Lâmina Inteira |

| Descoberta de Medicamentos e Testes Pré-clínicos |

| Outros |

| Laboratórios Hospitalares |

| Laboratórios Clínicos Independentes |

| Empresas Farmacêuticas e de Biotecnologia |

| Organizações de Pesquisa Contratada (CROs) |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Produto | Instrumentos | Micrótomos Rotativos |

| Micrótomos Vibratórios | ||

| Micrótomos a Laser | ||

| Micrótomos Deslizantes/de Trenó | ||

| Outros Instrumentos | ||

| Acessórios | ||

| Por Tecnologia | Micrótomos Manuais | |

| Micrótomos Semiautomáticos | ||

| Micrótomos Totalmente Automatizados | ||

| Por Aplicação | Diagnóstico de Doenças – Histopatologia | |

| Patologia Digital e Imagem de Lâmina Inteira | ||

| Descoberta de Medicamentos e Testes Pré-clínicos | ||

| Outros | ||

| Por Usuário Final | Laboratórios Hospitalares | |

| Laboratórios Clínicos Independentes | ||

| Empresas Farmacêuticas e de Biotecnologia | ||

| Organizações de Pesquisa Contratada (CROs) | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de micrótomos?

O mercado de micrótomos gerou USD 360,16 milhões em 2026 e está projetado para atingir USD 483,37 milhões até 2031.

Qual segmento de produto domina o mercado de micrótomos?

Os instrumentos, incluindo sistemas rotativos e vibratórios, detinham 67,42% de participação na receita em 2025.

Por que os micrótomos automatizados estão ganhando popularidade?

A escassez de pessoal e a adoção da patologia digital estão impulsionando a demanda por plataformas automatizadas que entregam seções consistentes e de alta qualidade com menor intervenção manual.

Qual região está crescendo mais rapidamente no mercado de micrótomos?

A Ásia-Pacífico deve expandir a um CAGR de 7,7% até 2031, apoiada por investimentos em larga escala em infraestrutura de diagnóstico.

Página atualizada pela última vez em: