Taille et part de marché de la leucaphérèse

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 251.92 Millions de dollars américains |

| Taille du Marché (2031) | 398.63 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 9.62% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

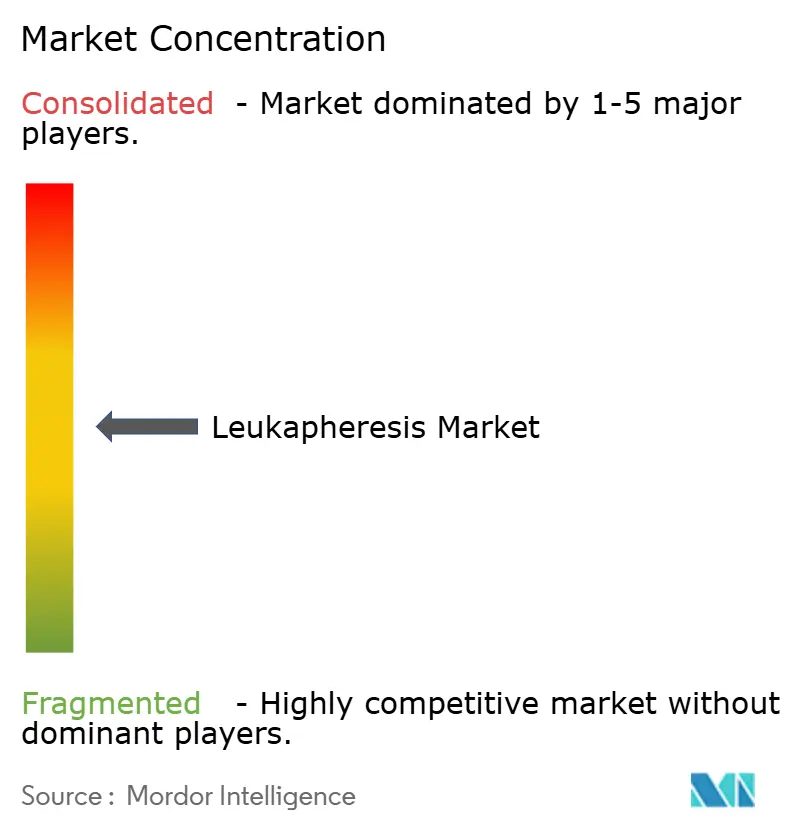

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la leucaphérèse par Mordor Intelligence

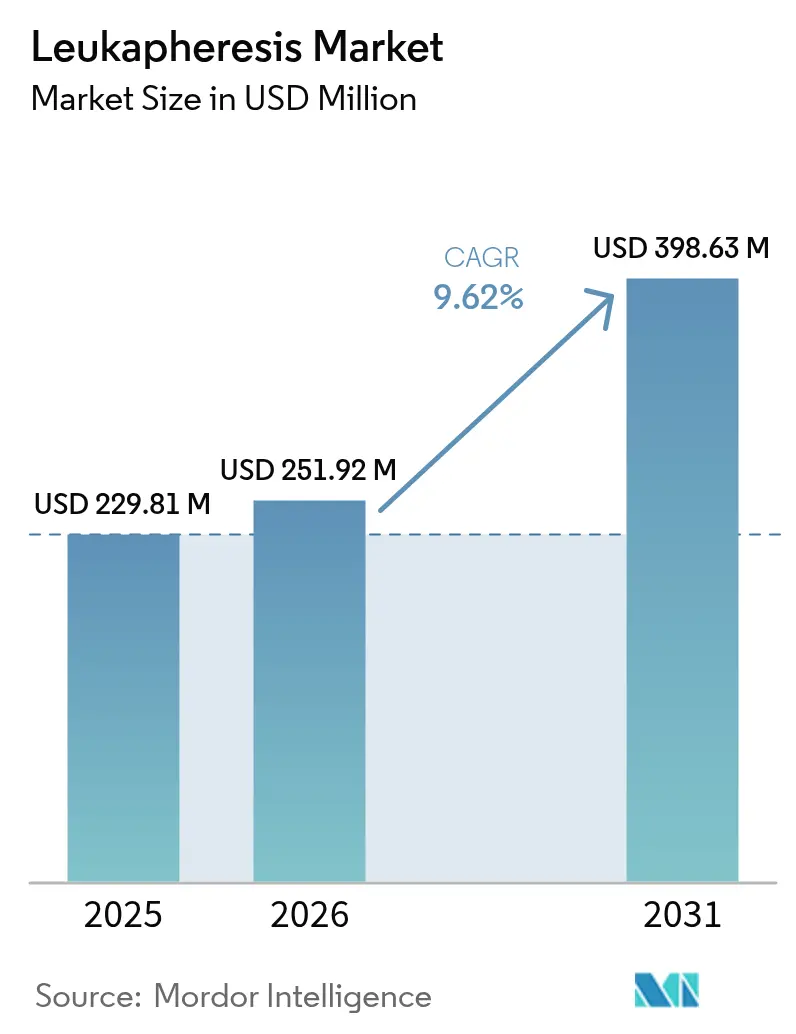

La taille du marché de la leucaphérèse était évaluée à 229,81 millions USD en 2025 et devrait croître de 251,92 millions USD en 2026 pour atteindre 398,63 millions USD d'ici 2031, à un CAGR de 9,62 % au cours de la période de prévision (2026-2031).

La hausse de l'incidence de la leucémie, l'accélération de la commercialisation des thérapies CAR-T et le passage aux systèmes d'aphérèse automatisés à flux continu ancrent cette expansion. Les hôpitaux élargissent l'utilisation thérapeutique au-delà de l'hyperleucocytose, tandis que les fabricants de thérapies cellulaires augmentent leur capacité de collecte pour soutenir les pipelines autologues et allogéniques émergents. L'investissement dans les dispositifs de point de soin et la planification des donneurs guidée par l'IA améliore le débit, atténuant la pression créée par la pénurie de professionnels qualifiés. L'innovation dans la chaîne du froid préserve la viabilité cellulaire lors du transport longue distance, réduisant les taux d'échec de fabrication et renforçant la demande de leucopaks de qualité supérieure.

Points clés du rapport

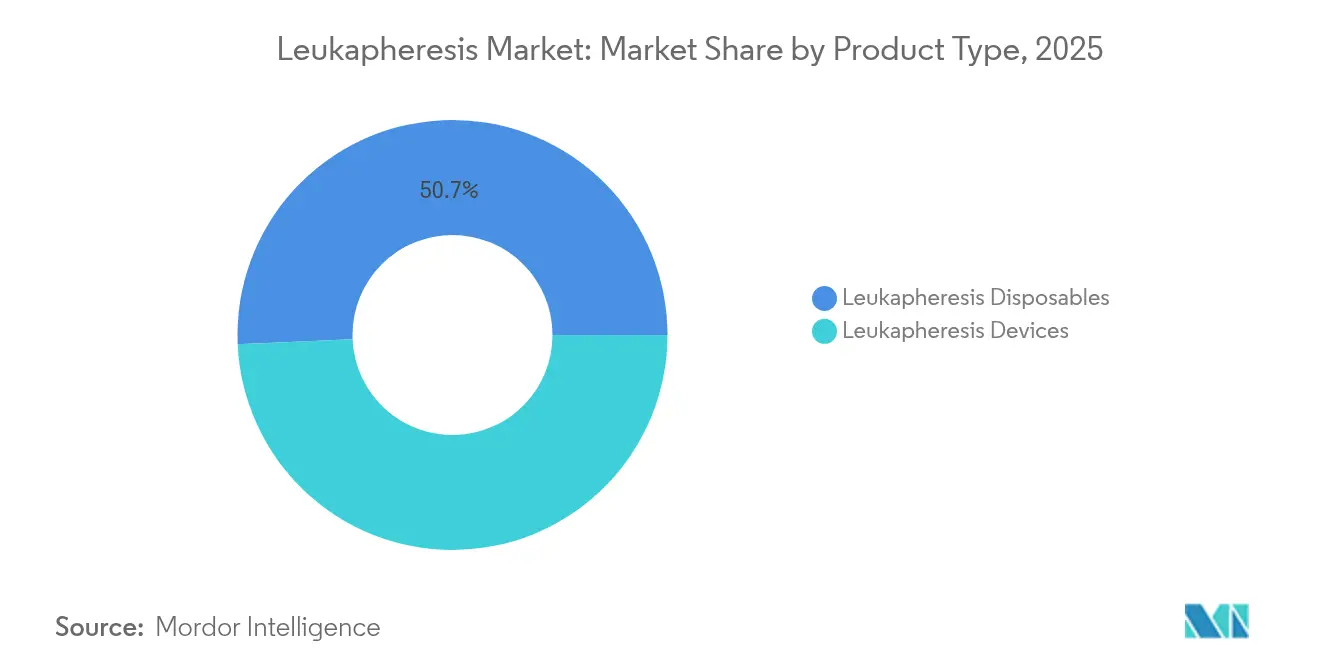

- Par type de produit, les consommables de leucaphérèse détenaient 50,68 % de la part de marché de la leucaphérèse en 2025, tandis que les dispositifs devraient progresser à un CAGR de 10,37 % jusqu'en 2031.

- Par application, les procédures thérapeutiques représentaient 63,05 % de la taille du marché de la leucaphérèse en 2025 ; l'utilisation à des fins de recherche devrait se développer à un CAGR de 11,42 % jusqu'en 2031.

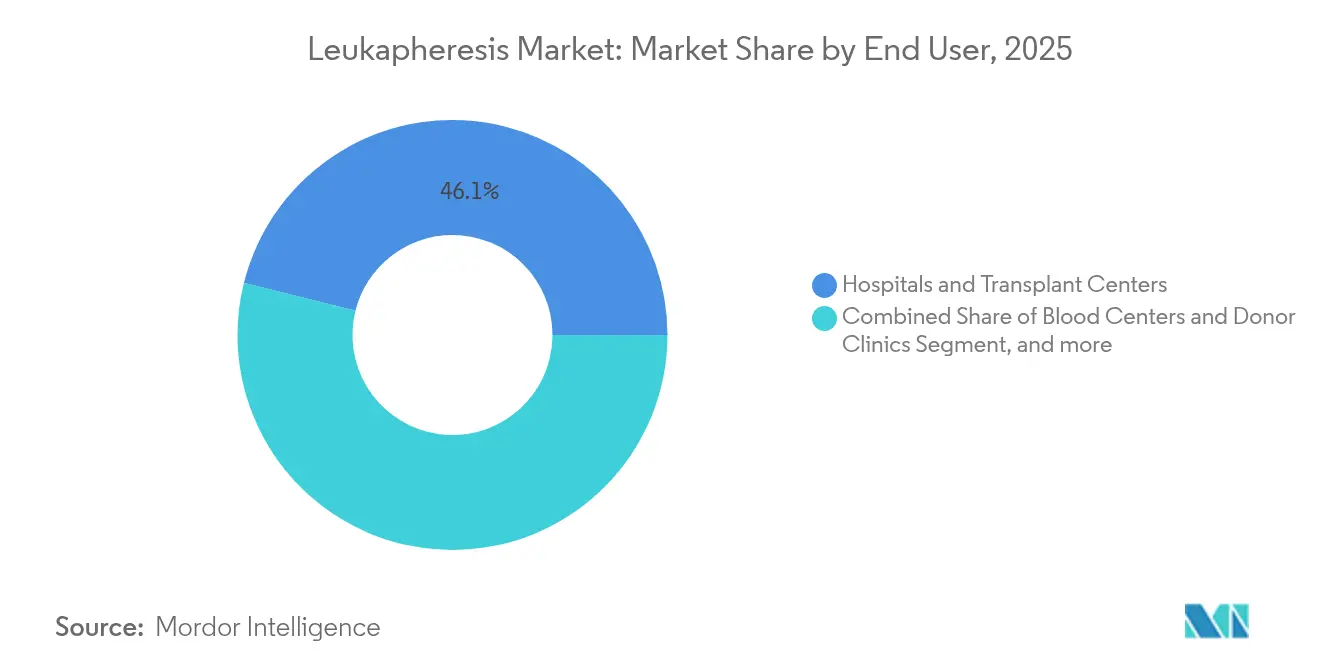

- Par utilisateur final, les hôpitaux et les centres de transplantation ont capturé 46,10 % de la taille du marché de la leucaphérèse en 2025, tandis que les fabricants de thérapies cellulaires et géniques affichent le CAGR projeté le plus élevé à 12,01 % jusqu'en 2031.

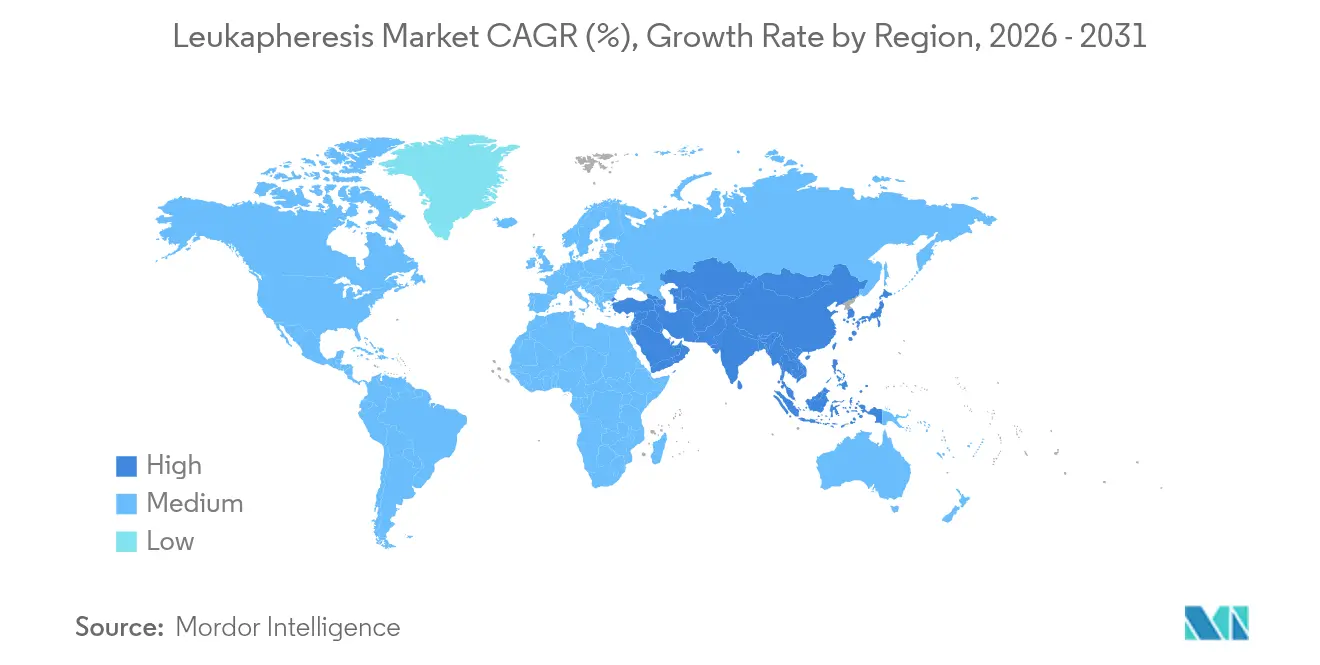

- Par géographie, l'Amérique du Nord était en tête avec une part de revenus de 45,20 % en 2025 ; l'Asie-Pacifique est en voie d'atteindre un CAGR de 11,02 %, la croissance régionale la plus rapide.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de la leucaphérèse

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Hausse de l'incidence de la leucémie et de l'hyperleucocytose associée | +2.1% | Mondial, avec l'impact le plus élevé en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Besoin croissant de leucopaks de haute qualité à usage de recherche | +1.8% | Amérique du Nord et UE, en expansion vers l'APAC | Long terme (≥ 4 ans) |

| Expansion rapide des installations de fabrication de thérapies CAR-T et autres thérapies cellulaires et géniques | +2.3% | Mondial, mené par l'Amérique du Nord avec une croissance significative en APAC | Court terme (≤ 2 ans) |

| Adoption généralisée des systèmes d'aphérèse à flux continu | +1.5% | Mondial, avec adoption précoce dans les marchés développés | Moyen terme (2-4 ans) |

| Passage vers la leucoréduction au point de soin au chevet du patient | +0.9% | Amérique du Nord et UE, programmes pilotes en APAC | Long terme (≥ 4 ans) |

| Outils de gestion et de planification des donneurs pilotés par l'IA | +0.8% | Amérique du Nord et UE, expansion progressive à l'échelle mondiale | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Hausse de l'incidence de la leucémie et de l'hyperleucocytose associée

Les courbes d'incidence de la leucémie myéloïde aiguë continuent de progresser, avec des cas mondiaux passant de 79 372 en 1990 à 144 645 en 2021 et tendant vers 184 287 d'ici 2040.[1]Peter Lee et al., « Charge mondiale de la leucémie », BioMedical Engineering Online, biomedcentral.com L'hyperleucocytose, définie comme un nombre de globules blancs supérieur à 100 000/µl, nécessite une cytoréduction urgente pour prévenir la détresse respiratoire et les complications neurologiques.[2]R. H. Liu, « Prise en charge de l'hyperleucocytose », ScienceDirect, sciencedirect.com La leucaphérèse est donc passée d'une thérapie élective à une intervention d'urgence standard. Les patients masculins enregistrent une croissance de l'incidence plus marquée que les femmes, tandis que les adultes âgés de 80 à 84 ans présentent la densité de cas la plus élevée. Les protocoles des systèmes de santé orientent désormais automatiquement les admissions éligibles pour leucémie vers les unités d'aphérèse, garantissant un accès le jour même et consolidant les volumes de procédures dans les centres tertiaires du marché de la leucaphérèse.

Besoin croissant de leucopaks de haute qualité à usage de recherche

Les fabricants de thérapies CAR-T et de cellules tueuses naturelles spécifient de plus en plus des leucopaks fournissant 10 milliards de cellules mononucléées ou plus par collecte.[3]Biomol GmbH, « Spécification du produit Leukopak », biomol.com Les taux d'échec de fabrication sont directement corrélés à la qualité du matériau de départ ; un leucopak compromis peut invalider une production d'une valeur de 300 000 USD.[4]Lisa Rein, « Échecs de fabrication en thérapie cellulaire », Cell & Gene, cellandgene.com Plus de 500 essais cliniques actifs dépendent désormais de cellules immunitaires dérivées de donneurs, et le pivot vers les thérapies allogéniques « prêtes à l'emploi » élève la demande récurrente. La centrifugation automatisée à flux continu garantit des fenêtres de concentration leucocytaire étroites et réduit la contamination par les globules rouges, rationalisant l'enrichissement en aval. Les algorithmes standardisés de sélection des donneurs, soutenus par des logiciels de planification basés sur l'IA, augmentent la capacité par centre, permettant aux fournisseurs de répondre aux réquisitions croissantes de leucopaks sans surcharger le personnel.

Expansion rapide des installations de fabrication de thérapies CAR-T et autres thérapies cellulaires et géniques

Bristol Myers Squibb a mis en service en 2025 une usine de thérapies CAR-T de 244 000 pieds carrés au Massachusetts pour augmenter la production de Breyanzi. Chaque créneau de production commence par une leucaphérèse ; les ajouts de capacité génèrent donc une traction linéaire directe sur les consommables et les placements de dispositifs. Les délais médians de veine à veine s'étendent encore sur 3 à 5 semaines, créant une course mondiale pour raccourcir les chaînes d'approvisionnement. Les modèles décentralisés, tels que le partenariat d'Excellos avec Galapagos, visent des cycles de 7 jours en colocalisant les unités de leucaphérèse avec des lignes vectorielles modulaires. Les fournisseurs d'équipements proposent désormais des formations conformes aux exigences réglementaires et des services de surveillance à distance pour aider les nouveaux sites à réussir leur validation plus rapidement, élargissant ainsi le marché de la leucaphérèse.

Adoption généralisée des systèmes d'aphérèse à flux continu

Des systèmes tels que Spectra Optia offrent une gestion automatisée de l'interface qui ajuste en temps réel les ratios plasma/anticoagulant, réduisant les événements de toxicité au citrate de 40 % selon les audits publiés. La technologie à flux continu réduit les volumes de traitement, diminuant le temps de procédure et libérant le personnel pour superviser des postes supplémentaires dans les centres à haut débit. Lorsqu'une grande clinique du Midwest est passée à des horaires étendus, elle a réduit le nombre de séances de collecte de cellules souches du sang périphérique par patient de 3,2 à 1,7 en six mois. Les dispositifs connectés au cloud alimentent les données de session dans des outils de planification basés sur l'IA, améliorant les taux de retour des donneurs et lissant les stocks entre les centres. Le dividende d'efficacité justifie les mises à niveau en capital même pour les sites à volume moyen, stimulant la croissance des dispositifs au sein du marché de la leucaphérèse.

Analyse de l'impact des facteurs de frein*

| Facteur de frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coûts élevés associés aux procédures thérapeutiques de leucaphérèse | -1.4% | Mondial, plus prononcé dans les marchés émergents | Court terme (≤ 2 ans) |

| Complexité réglementaire dans le recrutement des donneurs et le mouvement transfrontalier des produits biologiques | -0.8% | Mondial, avec l'impact le plus élevé dans les opérations multinationales | Moyen terme (2-4 ans) |

| Pénurie de professionnels qualifiés en aphérèse | -1.1% | Mondial, aiguë en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Perte de viabilité des cellules récoltées lors du transport longue distance en chaîne du froid | -0.6% | Mondial, affectant particulièrement les marchés éloignés et émergents | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés associés aux procédures thérapeutiques de leucaphérèse

Les factures des patients pour les thérapies CAR-T à dose unique dépassent régulièrement 500 000 USD et atteignent 1 million USD dans les cas pédiatriques complexes, la leucaphérèse représentant une part initiale significative. Les centres de collecte privés autonomes fonctionnent 32 % moins cher que les établissements hospitaliers, mais la plupart des régions à revenus faibles et intermédiaires manquent de telles installations. L'amortissement des équipements, les kits à usage unique et les audits de stérilité obligatoires gonflent les coûts de base. Bien que la règle Medicare de 2025 ait élargi les définitions de remboursement, des lacunes de couverture persistent dans de nombreux systèmes publics aabb.org. Tant que les payeurs ne s'harmonisent pas autour de modèles de paiement groupé, les dépenses procédurales élevées freineront la demande dans les zones géographiques sensibles aux prix.

Pénurie de professionnels qualifiés en aphérèse

Le Programme national de don de moelle osseuse avertit que les départs à la retraite des médecins dépasseront le nombre de nouveaux spécialistes en transplantation de cellules hématopoïétiques d'ici 2027. Les infirmières certifiées en aphérèse restent également en nombre insuffisant, et le risque d'épuisement professionnel a augmenté lors des redéploiements liés à la pandémie. Bien que les dispositifs automatisés réduisent le réglage manuel, les décisions cliniques en temps réel nécessitent toujours une supervision expérimentée, notamment lorsque des déséquilibres calciques ou une instabilité hémodynamique surviennent. Les organismes de certification répondent en déployant des fellowships accélérés, mais le pipeline de formation est en retard sur la courbe de demande du marché de la leucaphérèse. Les fournisseurs financent désormais des modules d'apprentissage à distance couvrant l'utilisation des équipements et les protocoles de contrôle qualité, mais l'écart de compétences persiste comme un frein structurel.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les dispositifs redéfinissent l'efficacité de la collecte

Les dispositifs de leucaphérèse se développent à un CAGR de 10,37 % de 2026 à 2031, les centres se modernisant vers des plateformes à flux continu équipées de capteurs de détection optique. La taille du marché de la leucaphérèse pour les dispositifs était de 113,34 millions USD en 2025 et devrait dépasser la croissance des consommables au cours de la période de prévision. L'interface algorithmique de Spectra Optia et le système de don de plasma Rika V2.1 homologué par la FDA illustrent l'innovation au niveau des dispositifs. Les pipelines de produits incluent désormais des unités portables de chevet ciblant la leucoréduction au point de soin dans les services d'hématologie et les services d'urgence.

Les consommables ont conservé 50,68 % de la part de marché de la leucaphérèse en 2025 en raison de leur profil de sécurité à usage unique et de leur modèle de revenus récurrents. Les volumes de procédures élevés assurent des ventes régulières de kits, renforçant les flux de trésorerie des fabricants et incitant à investir dans des ensembles de tubulures intégrés qui réduisent les temps d'amorçage. Les filtres de leucoréduction restent un créneau mature, mais la demande persiste car de nombreux protocoles de banques de sang appliquent encore la réduction universelle des leucocytes. Les colonnes et les séparateurs cellulaires soutiennent des flux de travail spécialisés de réduction des agents pathogènes, bien que leur pénétration se concentre dans les centres académiques. Dans l'ensemble, le conditionnement des consommables avec des contrats de location d'équipements en capital fidélise les comptes, ancrant le leadership du segment au sein du marché de la leucaphérèse.

Par application : l'utilisation à des fins de recherche accélère l'innovation

Les indications thérapeutiques ont représenté 63,05 % des revenus en 2025, soutenues par le statut de recommandation pour l'hyperleucocytose et la mobilisation des cellules souches. Cette dominance prévaut même si le segment de la recherche enregistre un CAGR soutenu de 11,42 % jusqu'en 2031. Plus de 1 100 développeurs de thérapies cellulaires et géniques nécessitent désormais des leucopaks standardisés pour l'optimisation des vecteurs, les tests de puissance et les tests de libération.

La leucaphérèse diagnostique élargit encore le cas d'utilisation en multipliant par 30 la détection des cellules tumorales circulantes par rapport aux prélèvements périphériques. Les approbations de la FDA pour de nouveaux produits autologues, tels que l'afamitresgene autoleucel et l'obecabtagene autoleucel, valident la fiabilité des procédures dans les protocoles d'oncologie avancée. La double trajectoire des traitements établis et des pipelines d'investigation maintient une utilisation élevée dans les établissements hospitaliers et industriels, positionnant la recherche comme un pilier de croissance durable pour le marché de la leucaphérèse.

Par utilisateur final : les fabricants enregistrent la croissance la plus élevée

Les hôpitaux et les centres de transplantation représentaient 46,10 % des revenus de 2025 car ils disposent d'unités d'aphérèse prêtes pour les patients et gèrent les soins de première ligne pour l'hyperleucocytose. Pourtant, les fabricants de thérapies cellulaires et géniques affichent la trajectoire la plus marquée à un CAGR de 12,01 % jusqu'en 2031. La part de marché de la leucaphérèse contrôlée par les usines commerciales est passée de 18 % en 2022 à 23 % en 2024, les entreprises ayant internalisé la capacité de collecte pour réduire les risques d'approvisionnement.

Les centres de collecte de sang et les cliniques de donneurs conservent un rôle vital en recrutant des donneurs sains pour les essais allogéniques, tandis que les institutions académiques pilotent des protocoles avancés et valident des colonnes de nouvelle génération. Des modèles hybrides émergent désormais : les centres de collecte de sang régionaux intègrent des unités BPF pour servir les clients biotechnologiques, combinant la force d'acquisition des donneurs avec l'infrastructure de fabrication. Les University Hospitals aux États-Unis ont traité 4 300 échantillons de leucopaks supplémentaires en 2024 par rapport à 2023, signalant la convergence des priorités cliniques et de fabrication. Cette évolution de l'écosystème améliore la densité globale des procédures et soutient une croissance à large base pour le marché de la leucaphérèse.

Analyse géographique

L'Amérique du Nord a dominé le marché de la leucaphérèse avec une part de 45,20 % en 2025. Le leadership américain découle de la clarté réglementaire de la FDA et d'un volume d'approbations de thérapies CAR-T sans égal, notamment les homologations de 2024 de l'afamitresgene autoleucel et de l'obecabtagene autoleucel. L'expansion du remboursement Medicare en 2025 pour l'aphérèse thérapeutique renforce davantage la viabilité financière. Le Canada et le Mexique contribuent par le biais de réseaux d'essais cliniques transfrontaliers et d'initiatives de fabrication conjointes qui rationalisent la logistique des donneurs. La concentration de fabricants de dispositifs tels que Terumo BCT et Haemonetics dans la région accélère les cycles d'adoption technologique, maintenant la position de premier plan de l'Amérique du Nord sur le marché de la leucaphérèse.

L'Europe reste une arène mature mais dynamique. Les lignes directrices de l'EMA offrent des voies d'évaluation cohérentes pour les produits CAR-T, favorisant une demande stable pour les systèmes de leucaphérèse haute performance. L'Alliance européenne du sang milite pour deux millions de donneurs volontaires supplémentaires, incitant les centres à adopter des plateformes à flux continu qui maximisent le rendement en plaquettes et le confort des donneurs. L'Allemagne, la France et le Royaume-Uni investissent dans des unités d'aphérèse intégrées liées aux plans nationaux contre le cancer, tandis que l'Italie et l'Espagne développent des nœuds régionaux de thérapie cellulaire. La résilience de la chaîne d'approvisionnement, notamment dans le transport frigorifique routier, domine les agendas d'investissement et stabilise le débit des procédures.

L'Asie-Pacifique affiche la croissance la plus rapide avec un CAGR de 11,02 % jusqu'en 2031. Les soins gériatriques avancés du Japon stimulent l'adoption de dispositifs haut de gamme, tandis que l'Inde bénéficie de clusters de thérapie cellulaire soutenus par le gouvernement à Hyderabad et Bengaluru. Les autorités réglementaires en Australie et en Corée du Sud introduisent des voies d'examen accéléré reflétant la désignation RMAT de la FDA, catalysant les lancements commerciaux précoces. Dans l'ensemble, la modernisation des infrastructures, associée aux incitations à la fabrication locale, fait passer l'Asie du statut de destination d'importation technologique à celui de hub de chaîne d'approvisionnement pleinement intégré sur le marché de la leucaphérèse.

Paysage réglementaire

Aux États-Unis, les systèmes de séparateurs de cellules sanguines pour leucaphérèse et aphérèse sont généralement réglementés comme dispositifs de classe II par la FDA et accèdent généralement au marché via la procédure de notification préalable à la mise sur le marché 510(k). Les promoteurs démontrent généralement une équivalence substantielle avec un dispositif prédicat (souvent aligné avec les codes produits de la FDA pour les équipements de fabrication de sang et de produits sanguins). Après l'autorisation initiale, les fabricants doivent maintenir l'enregistrement de l'établissement et l'inscription du dispositif, et se conformer aux exigences de déclaration de sécurité post-commercialisation et de systèmes qualité qui affectent les mises à jour logicielles, la compatibilité des consommables et la documentation d'entretien à travers les bases installées.

En Europe, la conformité des dispositifs liés à la leucaphérèse au titre du règlement européen sur les dispositifs médicaux (UE 2017/745) peut recouper les cadres relatifs aux médicaments de thérapie innovante (ATMP) lorsque des substances auxiliaires ou des dérivés du sang humain sont impliqués. Cela entraîne un examen par un organisme notifié et, dans certains cas, une consultation de l'Agence européenne des médicaments sur la qualité et la sécurité de la substance auxiliaire. À l'échelle internationale, le respect des normes ISO pertinentes utilisées pour l'épuration extracorporelle du sang et les systèmes de contenants d'aphérèse (par exemple, ISO 8637-3 et ISO 3826-4) soutient la documentation technique, l'interopérabilité et le déploiement transfrontalier pour les centres fournissant des leucopacks de qualité recherche aux flux de travail GMP.

Paysage concurrentiel

Le marché de la leucaphérèse est modérément concentré. Terumo BCT ancre son leadership grâce à des lancements de dispositifs itératifs et à une fabrication régionale stratégique. En 2024, la société a obtenu l'homologation FDA pour le système de don de plasma Rika V2.1 et a consolidé son unité Global Therapy Innovations pour fusionner les expertises en aphérèse et en thérapie cellulaire. Fresenius Kabi se distingue par sa polyvalence en flux continu, intégrant des modules logiciels qui prennent en charge à la fois l'échange plasmatique et la collecte de leucocytes au sein d'un même châssis. Haemonetics a affiné son positionnement en vendant ses actifs de sang total à GVS pour 67,1 millions USD en décembre 2024, réaffectant le capital vers des plateformes d'aphérèse automatisée à forte croissance.

Les barrières à l'entrée restent élevées en raison des contrôles spéciaux stricts de la FDA de classe II qui exigent des validations de sécurité exhaustives pour les séparateurs automatisés de cellules sanguines. Les contrats cliniques à long cycle favorisent les acteurs établis disposant d'une disponibilité prouvée et de capacités de service 24 heures sur 24. Néanmoins, des entrants de niche ciblent les sous-systèmes de gestion des donneurs améliorés par l'IA et de contrôle qualité optique, créant des opportunités de collaboration plutôt qu'une rivalité frontale directe. Les sociétés de logiciels de banques de sang intègrent les données de sessions d'aphérèse avec des modèles d'inventaire prédictifs, réduisant les gaspillages et renforçant les coûts de changement pour les fabricants. Dans l'ensemble, les acteurs se différencient davantage sur la fiabilité des plateformes et l'expertise en conformité que sur le prix, renforçant des marges stables sur le marché de la leucaphérèse.

Leaders du secteur de la leucaphérèse

Asahi Kasei Medical Co. Ltd

Fresenius SE & Co. KGaA

Haemonetics Corporation

Macopharma

Terumo Blood & Cell Technologies

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

La création de capacité et les nouveaux modèles de prestation de soins créent des espaces vacants dans l'accès à la leucaphérèse pour les programmes de thérapie cellulaire et génique, en particulier lorsque le temps de fauteuil hospitalier et le personnel formé constituent des facteurs limitants. En avril 2026, Northwest Biotherapeutics a créé une clinique de leucaphérèse dédiée au The London Welbeck Hospital, en réponse aux contraintes de capacité de collecte au Royaume-Uni, ce qui souligne également une opportunité plus large pour des sites dédiés et centrés sur les procédures, servant à la fois la demande thérapeutique et l'approvisionnement en leucopacks de qualité recherche. La collecte mobile et décentralisée progresse également vers la mise en œuvre, BBG Advanced Therapies ayant lancé un centre de leucaphérèse mobile en collaboration avec Kite en juillet 2026 afin d'étendre la portée auprès des patients pour les parcours CAR-T.

Les investissements en fabrication amont et l'automatisation en aval renforcent la demande de matière première standardisée et traçable, ainsi que de traitement fermé autour des collectes de leucaphérèse. Johnson and Johnson a annoncé en 2026 un investissement de plus de 1 milliard USD dans une installation de fabrication de thérapies cellulaires de nouvelle génération en Pennsylvanie, ce qui souligne comment les développements à grande échelle en TCG se traduisent par des besoins récurrents en planification de collecte, en contrôles de chaîne d'identité, ainsi qu'en interfaces validées de transport et de cryoconservation. Du côté des processus, l'accent mis par le secteur sur des flux de travail automatisés et fermés, y compris l'adoption plus large de plateformes d'immunosélection entièrement automatisées et de services de cryoconservation intégrés, s'aligne sur l'évolution du marché vers des leucopacks à rendement plus élevé et une variabilité de manipulation réduite, avec des cycles veine-à-veine plus rapides. Cela crée une demande concrète pour les fournisseurs de dispositifs, les fournisseurs de kits jetables et les partenaires logistiques spécialisés capables de proposer des écosystèmes de leucaphérèse prêts pour les GMP et auditables.

Développements récents du secteur

- Avril 2026 : Fresenius Kabi USA a mis en avant une collaboration avec Cryoport Systems lors de l'ISCT 2026, associant le système Cue Cell Processing System aux services de cryoconservation Cryoport IntegriCell pour une manipulation plus standardisée des matériaux issus de la leucaphérèse. Cette association soutient des flux de travail de bout en bout où les extrants de collecte passent vers une cryoconservation et une logistique contrôlées avec moins d'étapes manuelles. Cela renforce le positionnement du fournisseur auprès des fabricants de thérapies cellulaires et géniques qui privilégient la reproductibilité et la traçabilité à travers des chaînes d'approvisionnement multi-sites.

- Octobre 2025 : Fresenius Kabi a collaboré avec Portal pour intégrer la plateforme d'ingénierie cellulaire MilliBooster au système Lovo Cell Processing System, permettant des étapes de fabrication automatisées à partir de produits issus de la leucaphérèse, notamment la concentration et le lavage. Cette intégration élargit le rôle du traitement fermé et automatisé autour des extrants de collecte, renforçant le contrôle des processus depuis la matière première jusqu'aux cellules modifiées. Elle augmente également les coûts de changement pour les clients qui construisent des plateformes standardisées à travers des programmes cliniques et commerciaux.

- Avril 2025 : Asahi Kasei Corporation a lancé les activités d'Asahi Kasei Life Science Corporation, transférant la responsabilité de l'activité bioprocédés, y compris les actifs d'équipements d'aphérèse thérapeutique, depuis Asahi Kasei Medical Co., Ltd. Cette restructuration d'entreprise consolide les opérations en sciences de la vie et peut rationaliser les décisions d'investissement et de commercialisation à travers les portefeuilles liés au bioprocédé et à l'aphérèse. Cela favorise une approche plus intégrée pour servir les flux de travail de thérapie cellulaire qui dépendent des collectes de leucaphérèse.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Pour cette étude, le marché de la leucaphérèse couvre les produits et services utilisés pour séparer et collecter les globules blancs à partir du sang total à des fins thérapeutiques et pour les flux de travail de recherche. Les revenus sont comptabilisés au point de vente ou de prestation de service dans chaque zone géographique couverte.

Exclusions de périmètre : les tests sanguins diagnostiques de routine, les kits standard de don de sang total et les procédures de composants sanguins non leucocytaires ne sont pas comptabilisés, sauf s'ils font partie d'une séance de leucaphérèse.

Aperçu de la segmentation

- Par type de produit

- Dispositifs de leucaphérèse

- Dispositifs d'aphérèse

- Colonnes de leucaphérèse et séparateurs cellulaires

- Filtres de leucoréduction

- Consommables de leucaphérèse

- Dispositifs de leucaphérèse

- Par application

- Applications thérapeutiques

- Applications de recherche

- Par utilisateur final

- Centres de collecte de sang et cliniques de donneurs

- Hôpitaux et centres de transplantation

- Instituts académiques et de recherche

- Fabricants de thérapies cellulaires et géniques

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire est utilisée pour cartographier les signaux d'offre et de demande qui expliquent l'évolution annuelle des volumes de leucaphérèse, et pour fixer des limites claires quant à ce qui doit être comptabilisé. Nous examinons principalement les statistiques de santé publiques et les données scientifiques, notamment les publications des CDC et du NIH, les communications de sécurité et les autorisations de dispositifs de la FDA, ainsi que les registres d'essais cliniques pour évaluer la dynamique thérapeutique et les besoins de collecte.

Pour ancrer nos hypothèses, nous recoupons également les directives des hôpitaux et centres de sang, les documents des sociétés de transplantation et d'hématologie tels que les références AABB et EBMT, ainsi que les articles évalués par des pairs décrivant les protocoles de collecte et l'utilisation. En parallèle, nous examinons les rapports annuels d'entreprises, les présentations aux investisseurs et les actualités de presse fiables afin de suivre les mentions de capacité de fabrication et les signaux de base installée. Lorsque nécessaire, des abonnements payants pour les données financières d'entreprises, la surveillance des actualités et les bases de données de brevets ont été utilisés pour étayer les chronologies et confirmer le positionnement des produits. Ces exemples ne sont pas exhaustifs, et d'autres sources publiques ont également été examinées pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Le travail primaire s'est concentré sur la validation des facteurs qui déterminent la demande payante de leucaphérèse dans des contextes réels, notamment la fréquence de répétition des collectes, la répartition entre externalisation et réalisation en interne, et les différences de tarification entre les utilisateurs finaux. Nous avons échangé avec un ensemble de centres de sang et cliniques de donneurs, d'hôpitaux et centres de transplantation, ainsi que des acteurs de la recherche et de la fabrication de thérapies cellulaires dans les principales régions, afin de saisir les schémas de pratique régionaux et les réalités de remboursement. Les lacunes laissées par les données publiques ont été comblées en s'alignant sur des hypothèses réalistes d'utilisation, de mix et de tarification, puis en testant les résultats du modèle par des vérifications de suivi.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 36 % | Cadres dirigeants : 13 % | APAC : 45 % |

| Rang intermédiaire : 49 % | Responsables fonctionnels/d'unité : 31 % | EMEA : 34 % |

| Petits acteurs : 15 % | Managers : 56 % | Amériques : 21 % |

Dimensionnement et prévisions du marché

Le dimensionnement commence par une construction descendante du bassin de demande, qui relie l'activité éligible des patients et des donneurs aux séances de leucaphérèse attendues, puis convertit ces séances en revenus à l'aide de la tarification type par utilisateur final et par cadre. Comme la pratique varie selon les pays, nous ajustons le modèle à l'aide d'empreintes de marché telles que l'activité des essais CAR-T et autres thérapies cellulaires associées, les volumes de procédures de transplantation, l'utilisation de la capacité des fauteuils d'aphérèse, la consommation de kits jetables par séance, et la répartition entre collectes thérapeutiques et collectes de recherche.

Des approximations ascendantes sélectives sont ensuite utilisées pour maintenir des totaux réalistes. Cela inclut des vérifications échantillonnées sur la base installée des dispositifs et les cycles de remplacement, des discussions de canal sur les tendances des ventes de consommables, et des vérifications de cohérence sur le revenu de service par collecte. Lorsqu'une variable ne peut être observée pour un pays de plus petite taille, nous appliquons des hypothèses proxy issues de systèmes de santé similaires, puis affinons la fourchette à l'aide des retours d'entretiens. Pour les prévisions, une analyse de scénarios est utilisée, dans laquelle les trajectoires de croissance sont liées aux approbations thérapeutiques et à la conversion du pipeline d'essais, à la stabilité des prix et des remboursements, ainsi qu'à l'expansion attendue des capacités. Ces éléments sont testés de résistance auprès d'experts primaires avant finalisation.

Validation des données et cycle de mise à jour

Les résultats sont validés par triangulation entre signaux indépendants, afin que le volume implicite des procédures ne s'écarte pas de la capacité, et que les hypothèses de prix ne contredisent pas le comportement d'achat observé. Nous effectuons des vérifications d'écart par région, par utilisateur final, et par produit versus consommables afin de détecter les valeurs aberrantes, qui sont ensuite examinées lors d'un second passage d'analyste avant validation finale.

Le rapport est actualisé selon un cycle annuel, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs modifient la demande ou la tarification, tels que des actions réglementaires, des changements majeurs de remboursement ou d'importants ajouts de capacité. Avant livraison, l'ensemble de données et le récit écrit sont revérifiés afin que les clients reçoivent la vision la plus actuelle disponible au moment de l'accès.

Dimensionnement du marché de la leucaphérèse par Mordor Intelligence comparé à d'autres estimations publiées

Il est normal de constater des tailles de marché différentes pour la leucaphérèse, car les éditeurs ne comptabilisent pas toujours les mêmes flux de revenus, et peuvent ancrer leurs modèles sur des années et des devises différentes. Les écarts proviennent également de la manière dont chaque étude traite la tarification, en particulier selon que les consommables, la location de dispositifs et les frais de service sont regroupés ou distingués.

Un facteur d'écart fréquent est le calendrier d'actualisation. Dans ce cas, les taux de change et les hypothèses d'inflation pour les consommables peuvent modifier la valeur de l'année en cours même lorsque les volumes sont similaires. C'est pourquoi nous conservons les points de prix en devise locale plus longtemps et ne convertissons qu'à un moment cohérent, une étape renforcée dans la dernière mise à jour de Mordor Intelligence. L'écart peut également provenir du fait que les collectes de recherche pour la thérapie cellulaire soient pleinement incluses ou non, et que l'utilisation soit validée ou non par rapport aux contraintes de capacité telles que le temps de fauteuil et le personnel.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 251,92 M USD (2026) | |

| Éditeur sectoriel A | 211,30 M USD (2024) | Utilise une année de base antérieure et un calendrier de conversion différent pour la devise, et peut également mélanger les revenus de procédures avec des services d'aphérèse connexes, ce qui modifie le bassin adressable comptabilisé. |

| Éditeur de marché B | 93,09 M USD (2025) | Semble appliquer un périmètre plus restreint qui sous-estime probablement les consommables et les collectes liées à la recherche, et peut s'appuyer sur des hypothèses conservatrices d'utilisation et de prix qui ne sont pas recoupées avec la capacité et le mix d'utilisateurs finaux. |

Dans l'ensemble, le tableau montre que le choix de l'année, les limites du périmètre et la mécanique de tarification expliquent la majeure partie de l'écart entre les valeurs publiées. En maintenant les étapes de dimensionnement liées à des signaux observables de volume et de capacité, puis en appliquant une logique de tarification transparente pouvant être révisée à chaque actualisation, le chiffre final reste pratique à suivre et à reproduire année après année.

Questions clés auxquelles le rapport répond

Quel est le CAGR projeté pour le marché de la leucaphérèse de 2026 à 2031 ?

Le marché devrait croître à un CAGR de 9,62 %, passant de 251,92 millions USD en 2026 à 398,63 millions USD d'ici 2031.

Quelle catégorie de produits domine actuellement le marché de la leucaphérèse ?

Les consommables de leucaphérèse sont en tête, détenant 50,68 % des revenus de 2025 en raison de leur profil de sécurité à usage unique.

Pourquoi les fabricants de thérapies cellulaires et géniques sont-ils les utilisateurs finaux à la croissance la plus rapide ?

Les usines commerciales de thérapies CAR-T nécessitent une capacité de collecte interne, entraînant un CAGR de 12,01 % pour ce segment d'utilisateurs finaux.

Quelle région devrait se développer le plus rapidement, et pourquoi ?

L'Asie-Pacifique est en voie d'atteindre un CAGR de 11,02 % grâce à la modernisation des infrastructures, à l'accélération réglementaire et aux investissements dans la fabrication locale.

Comment les systèmes d'aphérèse à flux continu bénéficient-ils aux centres de collecte ?

Ils raccourcissent les durées de procédure, réduisent l'exposition aux anticoagulants et permettent une surveillance guidée par l'IA, augmentant collectivement le débit et la sécurité des donneurs.

Dernière mise à jour de la page le: