Taille et part de marché des microhaut-parleurs

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 4.17 Milliards de dollars |

| Taille du Marché (2031) | 5.23 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.66% CAGR |

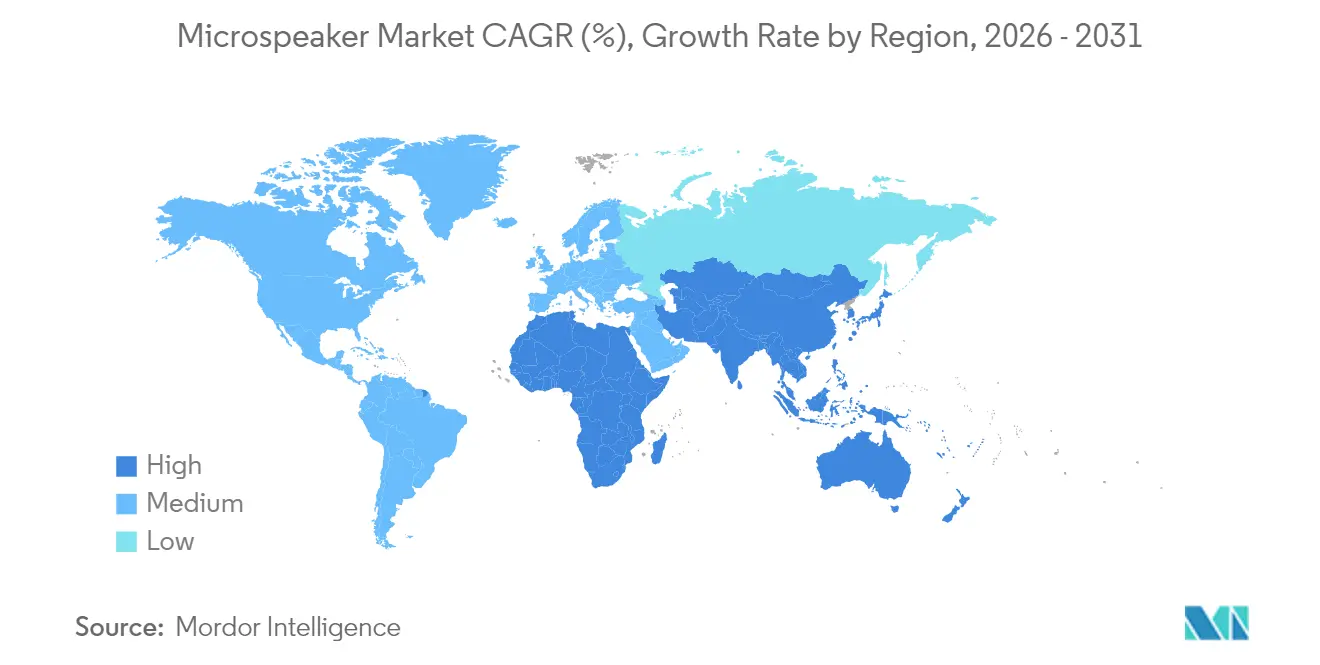

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

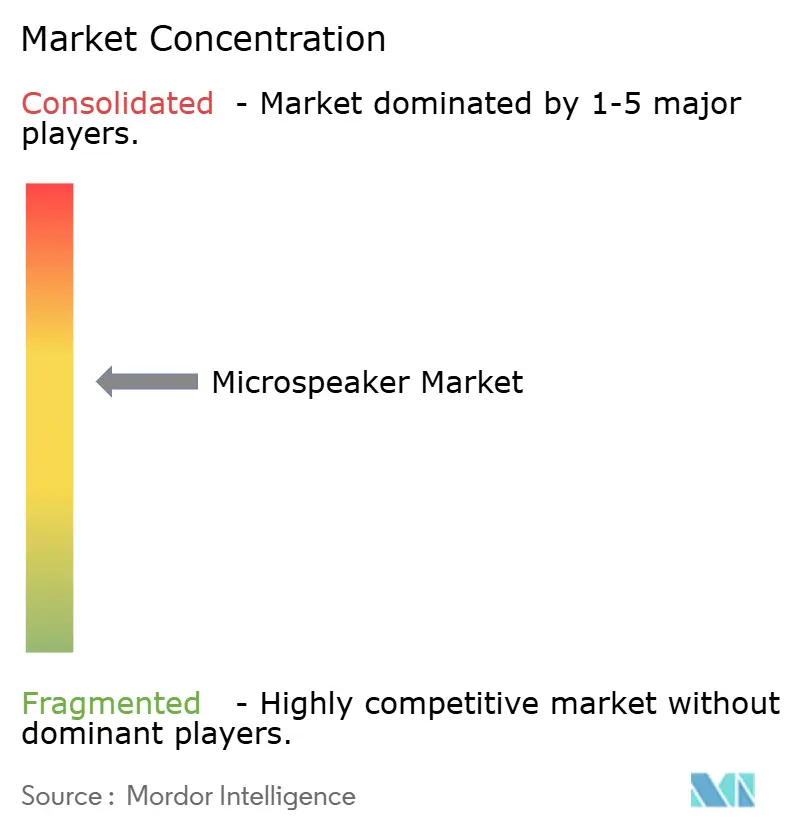

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des microhaut-parleurs par Mordor Intelligence

La taille du marché des microhaut-parleurs devrait croître de 3,98 milliards USD en 2025 à 4,17 milliards USD en 2026 et devrait atteindre 5,23 milliards USD d'ici 2031 à un TCAC de 4,66 % sur la période 2026-2031. La demande croissante de transducteurs MEMS à l'état solide et à film mince piézoélectrique, qui réduisent la consommation d'énergie de 50 % et permettent des facteurs de forme inférieurs à 10 millimètres, renforce cette trajectoire de croissance. Les expéditions d'écouteurs sans fil stéréo véritables (TWS) de 331,6 millions d'unités en 2024 illustrent comment les dispositifs d'écoute déplacent l'audio filaire et créent une demande entraînée pour les composants de nouvelle génération. Les fabricants d'équipements d'origine automobiles miniaturisent l'audio d'habitacle en intégrant des haut-parleurs dans les appuie-têtes et les montants, tandis que le cadre des aides auditives en vente libre (OTC) de la Food and Drug Administration des États-Unis a ouvert un important canal de distribution au détail pour les haut-parleurs à armature équilibrée et MEMS optimisés pour l'intelligibilité de la parole. Les points de pivot de la chaîne d'approvisionnement, notamment la pénurie d'aimants et les risques de contrefaçon, continuent d'influencer les stratégies de prix et les choix technologiques, façonnant la manière dont les acteurs établis et les nouveaux entrants allouent leurs capitaux.

Principaux enseignements du rapport

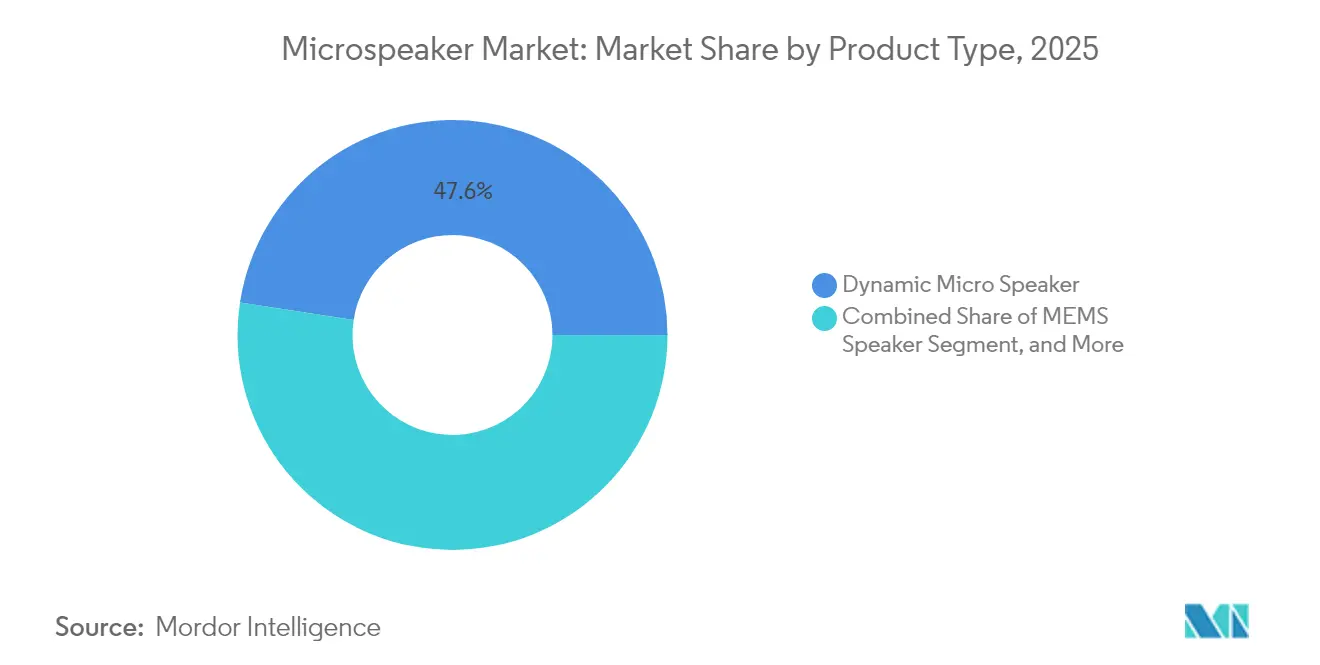

- Par type de produit, les microhaut-parleurs dynamiques ont dominé avec une part de chiffre d'affaires de 47,59 % en 2025 ; les haut-parleurs MEMS devraient progresser à un TCAC de 5,14 % jusqu'en 2031.

- Par technologie, les configurations électrodynamiques représentaient une part de marché des microhaut-parleurs de 59,82 % en 2025, tandis que les solutions à film mince piézoélectrique devraient se développer à un TCAC de 5,98 % jusqu'en 2031.

- Par application, les smartphones et tablettes ont capté 44,01 % de la demande en 2025, tandis que les appareils portables et les dispositifs d'écoute devraient croître à un TCAC de 5,67 % sur le même horizon.

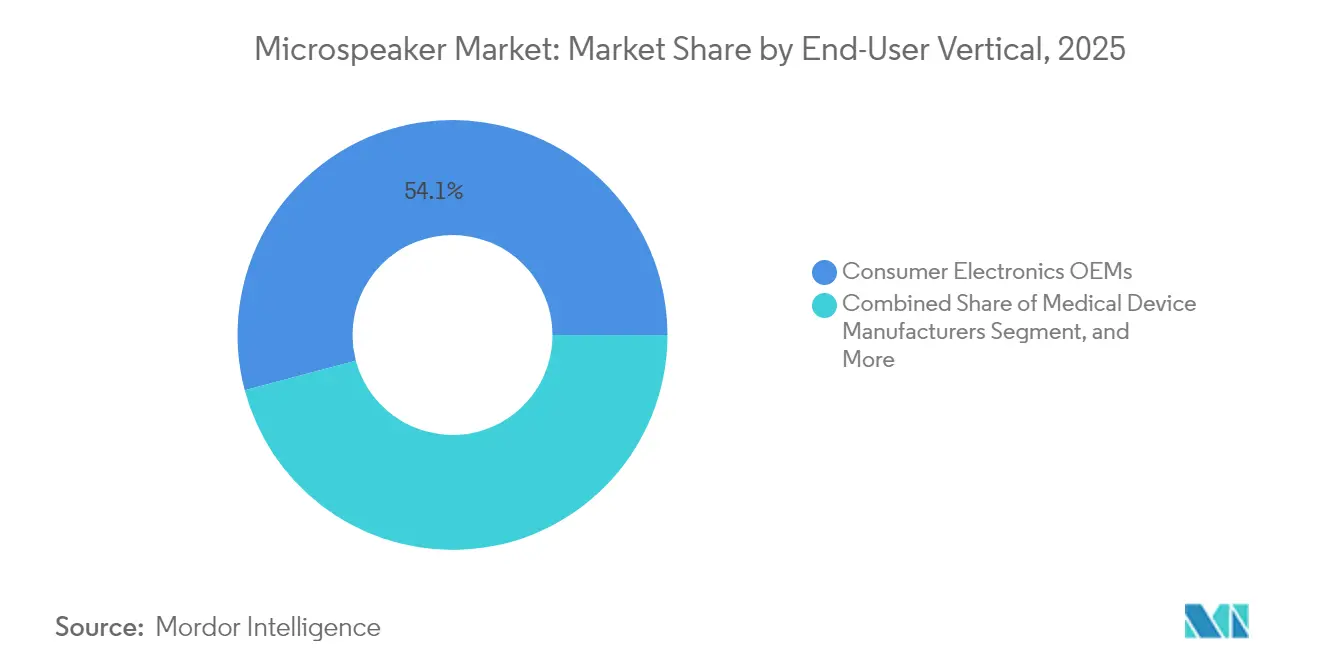

- Par secteur d'utilisation final, les fabricants d'équipements d'origine en électronique grand public ont généré 54,13 % du chiffre d'affaires 2025 ; les fabricants de dispositifs médicaux sont positionnés pour un TCAC de 6,71 % dans le sillage de la réglementation sur les aides auditives en vente libre.

- Par taille, les transducteurs de 10 à 15 millimètres détenaient 48,96 % du chiffre d'affaires 2025, mais les unités inférieures à 10 millimètres s'accélèrent à un TCAC de 7,26 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique commandait une part de 52,18 % de la valeur 2025, tandis que l'Amérique du Nord est en voie d'atteindre un TCAC de 6,17 % dépassant la moyenne mondiale.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des microhaut-parleurs

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Adoption accélérée des écouteurs TWS et des dispositifs d'écoute | +1.2% | Mondial, porté par l'Asie-Pacifique et l'Amérique du Nord | Court terme (≤ 2 ans) |

| Miniaturisation rapide des composants audio d'habitacle automobile | +0.8% | Amérique du Nord, Europe, Chine | Moyen terme (2-4 ans) |

| Émergence des haut-parleurs MEMS avec 50 % de consommation d'énergie en moins | +1.0% | Mondial, traction précoce en Amérique du Nord et en Asie de l'Est | Moyen terme (2-4 ans) |

| Croissance des écosystèmes domestiques intelligents axés sur la voix | +0.7% | Amérique du Nord, Europe, Asie-Pacifique urbaine | Moyen terme (2-4 ans) |

| Standardisation du Bluetooth LE Audio et de l'Auracast | +0.6% | Mondial | Long terme (≥ 4 ans) |

| Matériaux de diaphragme durables à haut module d'élasticité | +0.4% | Europe, Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption accélérée des écouteurs TWS et des dispositifs d'écoute

Les volumes d'écouteurs TWS ont augmenté de 12,6 % en glissement annuel pour atteindre 331,6 millions d'unités en 2024, soulignant comment la portabilité et la suppression active du bruit éloignent les consommateurs des modèles filaires. Cette vague de croissance a stimulé la demande de transducteurs inférieurs à 10 millimètres permettant des réseaux multi-transducteurs dans des boîtiers compacts. Des lancements à l'état solide tels que le Sycamore de xMEMS Labs, d'à peine 1 millimètre d'épaisseur, sont prévus pour une production en masse en 2025, signalant un pivot de conception vers des haut-parleurs à l'échelle des plaquettes. Une faible consommation d'énergie prolonge la durée de vie de la batterie dans les dispositifs d'écoute qui font également office de moniteurs de santé, et des partenariats, par exemple celui d'USound avec Minami Acoustics, combinent la détection audio et ultrasonique pour des fonctionnalités de geste et d'audio spatial.[1]USound GmbH, "Partenariat USound et Minami Acoustics," usound.com

Miniaturisation rapide des composants audio d'habitacle automobile

Les constructeurs automobiles migrent des tableaux de bord centralisés vers des réseaux distribués intégrés dans les appuie-têtes, les montants et les habillages, réduisant le poids du faisceau électrique jusqu'à 30 % et permettant un audio par zones. La solution Seat Sonic de Harman International illustre ce changement en intégrant des microhaut-parleurs directement dans les mousses de siège. Dans les véhicules électriques, des systèmes audio plus légers se traduisent par une plus grande autonomie et une consommation d'énergie réduite. Les alertes directionnelles pour les systèmes d'aide à la conduite avancés (ADAS) dépendent également d'un positionnement précis des haut-parleurs, ce qui augmente la prime sur des transducteurs plus petits et fonctionnellement robustes. La conformité aux normes de sécurité ISO 26262 est désormais un prérequis en matière d'approvisionnement.

Émergence des haut-parleurs MEMS avec 50 % de consommation d'énergie en moins

Les haut-parleurs MEMS font vibrer des membranes en silicium par actionnement piézoélectrique ou électrostatique, consommant environ la moitié de l'énergie des conceptions électrodynamiques. USound démontre une réduction de la consommation d'énergie de 80 % par rapport aux transducteurs conventionnels, créant ainsi la possibilité d'une utilisation des dispositifs d'écoute toute la journée. L'intégration par Bosch Sensortec de la technologie Nanoscopic Electrostatic Drive (NED) a permis d'atteindre une épaisseur inférieure à 1 millimètre compatible avec les flux CMOS standard. À mesure que les volumes dépassent 10 millions d'unités, les économies d'échelle à l'échelle des plaquettes permettent aux MEMS de concurrencer les prix des armatures équilibrées, notamment pour les dispositifs axés sur la voix fonctionnant avec une détection permanente des mots-clés.

Croissance des écosystèmes domestiques intelligents axés sur la voix

Amazon signale plus de 100 millions d'appareils Alexa actifs, tandis que Google Assistant est intégré dans les thermostats, les sonnettes et les appareils électroménagers. Le traitement local sur les appareils de périphérie exige des microhaut-parleurs qui délivrent un retour vocal fiable avec une latence inférieure à 200 millisecondes tout en économisant l'énergie en veille. Le protocole Matter améliore l'interopérabilité entre marques, incitant les fabricants d'équipements d'origine en électroménager à adopter des conceptions de référence qui regroupent des microhaut-parleurs avec du silicium de détection de mots-clés et une annulation d'écho acoustique. Les réseaux multi-haut-parleurs permettant la formation de faisceaux et l'audio spatial deviennent standard dans les cuisines et salles de bains, étendant la demande au-delà de l'électronique grand public traditionnelle.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Disponibilité facile de microhaut-parleurs contrefaits | -0.5% | Asie-Pacifique, débordement vers le Moyen-Orient et l'Afrique et l'Amérique du Sud | Court terme (≤ 2 ans) |

| Volatilité de l'approvisionnement en aimants en terres rares sensible aux échanges commerciaux | -0.7% | Mondial, aiguë pour les fabricants d'équipements d'origine hors de Chine | Moyen terme (2-4 ans) |

| Coûts d'outillage élevés pour les lignes de production MEMS de nouvelle génération | -0.4% | Amérique du Nord, Europe, Asie de l'Est | Moyen terme (2-4 ans) |

| Limites de performance acoustique en dessous de 200 Hz dans les conceptions ultra-minces | -0.3% | Mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité de l'approvisionnement en aimants en terres rares sensible aux échanges commerciaux

La Chine contrôle 70 % de l'extraction mondiale de terres rares et 90 % du traitement, et les restrictions à l'exportation vers les États-Unis de décembre 2024 ont déclenché des flambées des prix qui ont contraint les fabricants d'équipements d'origine à constituer des stocks d'aimants ou à adopter des substituts en ferrite réduisant le flux magnétique jusqu'à 30 %. Les perturbations de la production au Myanmar ont amplifié les pénuries d'éléments essentiels tels que le dysprosium. Cette volatilité pousse les fabricants à explorer des technologies sans aimant, à savoir les haut-parleurs MEMS et piézoélectriques, mais le cycle de requalification dure généralement 18 à 24 mois, créant un décalage temporel entre les besoins de conception et la disponibilité de l'approvisionnement.

Coûts d'outillage élevés pour les lignes de production MEMS de nouvelle génération

La mise en place d'une ligne de production de haut-parleurs MEMS à haut volume nécessite des investissements en capital dépassant 50 millions USD pour les équipements de lithographie et de liaison de plaquettes, ce qui dissuade les petits acteurs et concentre l'innovation parmi les grands établis du secteur des semi-conducteurs. xMEMS contourne cette contrainte en faisant appel à des fonderies tierces, bien qu'elle soit alors en concurrence pour l'allocation de plaquettes face à des dispositifs à marges plus élevées. Les taux de rendement restent inférieurs à 85 % lors des démarrages initiaux, ce qui gonfle encore davantage les coûts unitaires, et chaque révision de conception nécessite de nouveaux photomasques coûtant jusqu'à 1 million USD, ralentissant les cycles d'itération par rapport aux haut-parleurs dynamiques moulés par injection.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les haut-parleurs MEMS remettent en cause la domination des haut-parleurs dynamiques

Les microhaut-parleurs dynamiques ont généré la plus grande part du chiffre d'affaires 2025 avec 47,59 %, soutenus par des chaînes d'approvisionnement bien établies dans les smartphones et tablettes. Les modèles à armature équilibrée servent les moniteurs intra-auriculaires audiophiles et les aides auditives où la clarté des médiums compense des nomenclatures plus élevées. La taille du marché des microhaut-parleurs pour les conceptions MEMS est orientée vers un TCAC de 5,14 %, soutenu par les lancements de xMEMS Sycamore et USound Conamara adaptés aux écouteurs TWS et aux appareils portables. Les architectures piézoélectriques gagnent en importance dans les smartphones sans cadre qui laminent les transducteurs sous les écrans, supprimant les ouvertures de grille et améliorant la résistance à la poussière. Les haut-parleurs électrostatiques, nécessitant des tensions de polarisation supérieures à 100 V, restent un choix de niche dans les casques haut de gamme, mais les avancées des transducteurs à basse tension pourraient élargir leur attrait après 2028.

Dans l'ensemble, les écarts de prix se réduisent à mesure que la production à l'échelle des plaquettes mûrit, positionnant les formats MEMS et piézoélectriques pour conquérir une part de marché des microhaut-parleurs à deux chiffres d'ici 2030. La pression concurrentielle contraint les fabricants de haut-parleurs dynamiques à investir dans les haptiques et les modules de caméra pour se prémunir contre l'érosion des marges. Les fabricants d'armatures équilibrées tirent parti des approbations réglementaires médicales comme barrières à l'entrée, maintenant un pouvoir de fixation des prix dans les canaux de santé auditive. Le secteur explore également des empilements hybrides, associant des haut-parleurs de graves dynamiques à des haut-parleurs d'aigus MEMS, pour équilibrer la reproduction des graves avec des profils ultra-minces. De telles combinaisons sont susceptibles de dominer les dispositifs d'écoute de nouvelle génération, accélérant la migration croisée des matériaux et du savoir-faire de fabrication à travers le spectre de produits.

Par technologie : le film mince piézoélectrique prend de l'élan

La technologie électrodynamique détenait une part de 59,82 % en 2025, reflétant des décennies d'optimisation qui ont ramené les coûts unitaires en dessous de 0,50 USD pour les commandes à haut volume. Cependant, les transducteurs à film mince piézoélectrique, projetés pour un TCAC de 5,98 %, remodèlent la conception industrielle en récupérant l'espace d'écran et en répondant aux directives européennes RoHS pour les matériaux sans plomb. Les marques de smartphones adoptant les haut-parleurs d'affichage Synaptics ont éliminé les encoches d'oreillette, permettant des façades en verre ininterrompues et renforçant l'esthétique haut de gamme. Les approches MEMS électrostatiques d'USound et Bosch Sensortec offrent une épaisseur inférieure à 1 millimètre qui s'aligne avec les appareils portables et les bagues intelligentes.

Les dispositifs thermoacoustiques expérimentaux restent trop coûteux et inefficaces mais illustrent le vaste pool de recherche en quête d'acoustique différenciée. L'innovation matérielle est tout aussi déterminante. Les films de niobate de potassium et de sodium sans plomb et les polymères à haut module d'élasticité tels que le PEEK remplacent les diaphragmes traditionnels, répondant aux exigences de durabilité sans sacrifier la fidélité. À mesure que les coûts d'outillage s'amortissent, les haut-parleurs piézoélectriques et électrostatiques éroderont la domination électrodynamique, en particulier dans les segments où la conception industrielle prime sur la puissance sonore absolue.

Par application : les appareils portables dépassent les smartphones

Bien que les smartphones et tablettes aient représenté 44,01 % de la demande en unités de 2025, l'allongement des cycles de remplacement et le plafonnement de la différenciation des fonctionnalités ralentissent la croissance volumique incrémentale. Les appareils portables et les dispositifs d'écoute, cependant, devraient dépasser la croissance globale à un TCAC de 5,67 %, alimentés par des écouteurs axés sur la santé, des montres intelligentes et des lunettes de réalité augmentée. Les appareils domestiques intelligents intègrent des microhaut-parleurs dans des thermostats et des appareils électroménagers pour fournir un retour vocal local ; Amazon cite à lui seul 100 millions d'unités Alexa actives, soulignant une base installée robuste. L'infotainment automobile et les fonctions ADAS adoptent des réseaux distribués pour réduire le câblage et permettre des avertissements directionnels.

La taille du marché des microhaut-parleurs allouée aux dispositifs médicaux, notamment aux aides auditives en vente libre, s'étend sur la libéralisation réglementaire, réorientant les dépenses vers des modules à armature équilibrée et MEMS économes en énergie et certifiés médicalement. Les casques industriels et les systèmes de défense nécessitent des transducteurs robustifiés répondant aux normes MIL-STD-810, représentant une niche réduite mais stable où les longs cycles de produits protègent les fournisseurs des fluctuations de la demande des consommateurs. Dans l'ensemble, la diversification entre les appareils portables, l'automobile et la santé atténue la dépendance historique du secteur aux smartphones.

Par secteur d'utilisation final : les fabricants de dispositifs médicaux accélèrent

Les fabricants d'équipements d'origine en électronique grand public ont conservé une part d'approvisionnement de 54,13 % en 2025, mais les fabricants de dispositifs médicaux progresseront à un taux composé de 6,71 % jusqu'en 2031. Ce changement fait suite à la décision de la FDA sur les aides auditives en vente libre, qui supprime les obstacles liés à la prescription et élargit l'accès au détail. Knowles Corporation investit dans des capacités d'armature équilibrée de qualité médicale, ciblant des dispositifs qui doivent concilier l'intelligibilité de la parole avec une durée de vie prolongée de la batterie.

Les fabricants d'équipements d'origine automobiles spécifient des haut-parleurs d'habitacle pour délivrer des zones personnalisées et des invites ADAS, une tendance stimulant les programmes d'ingénierie conjointe avec les fabricants de modules. Parallèlement, les équipements industriels et les contractants aérospatial et défense exigent des haut-parleurs hermétiquement scellés et tolérants aux températures pour les casques de mission critique. La diversification dans les secteurs de la santé et de l'automobile prolonge les cycles de conception à 18-36 mois, nécessitant des investissements plus importants dans la traçabilité et l'analyse des modes de défaillance. Les fournisseurs capables de naviguer dans ces parcours de certification acquièrent des marges durables et une exposition réduite aux cycles de remplacement des consommateurs.

Par taille (diamètre du transducteur) : forte progression des unités inférieures à 10 millimètres

Les transducteurs de 10 à 15 millimètres ont affiché 48,96 % du chiffre d'affaires en 2025, grâce à leur omniprésence dans les smartphones et les écouteurs d'entrée de gamme. Les unités inférieures à 10 millimètres, cependant, progressent à un TCAC plus rapide de 7,26 % alors que les marques s'efforcent de miniaturiser les boîtiers sans sacrifier les réseaux multi-transducteurs. Les conceptions MEMS telles que Sycamore, d'à peine 9 millimètres de hauteur et 1 millimètre d'épaisseur, illustrent la compression réalisable lorsque les bobines et les aimants sont éliminés. Les transducteurs supérieurs à 20 millimètres persistent dans les casques haut de gamme et les haut-parleurs Bluetooth, où l'extension des graves en dessous de 50 Hz reste un argument de vente.

Les fréquences inférieures à 200 Hz sont difficiles à reproduire pour les transducteurs ultra-petits ; le traitement numérique du signal et les radiateurs passifs sont désormais des contre-mesures standard, bien qu'à un coût supplémentaire pour la nomenclature. À plus long terme, les lunettes à conduction osseuse et les bagues intelligentes pourraient adopter des actionneurs micro-plans, bien que leur impact commercial soit peu probable avant 2028. La miniaturisation continuera de définir l'avantage concurrentiel dans les domaines des dispositifs d'écoute et des appareils portables, maintenant les innovations inférieures à 10 millimètres au cœur du marché des microhaut-parleurs.

Analyse géographique

L'Asie-Pacifique a dominé le chiffre d'affaires 2025 avec 52,18 %, ancrée par la chaîne d'approvisionnement verticalement intégrée de la Chine, couvrant le film de diaphragme jusqu'à l'assemblage final. AAC Technologies a déclaré un chiffre d'affaires de 10,4 milliards CNY (1,46 milliard USD) au troisième trimestre 2024, bien que son segment acoustique se soit rétréci à mesure que la société pivotait vers les haptiques et les modules de caméra. Le chiffre d'affaires de GoerTek de 38,5 milliards CNY (5,4 milliards USD) pour le premier semestre 2024 a confirmé sa position de principal partenaire de modules pour les marques mondiales de smartphones et de TWS. Foster Electric et Sony au Japon affinent des transducteurs haute fidélité pour les casques de luxe, tandis que Samsung en Corée du Sud dépose des brevets couvrant des filtres omnidirectionnels et des modules intégrés de conduction air-os. L'Inde émerge comme un pôle secondaire grâce aux incitations liées à la production, mais dépend encore d'aimants importés et de puces MEMS. L'intégration verticale confère aux fournisseurs chinois et plus largement asiatiques-pacifiques un levier de coûts et des cycles de conception rapides que les concurrents peinent à égaler, renforçant le leadership de la région sur le marché des microhaut-parleurs.

L'Amérique du Nord est prévue pour un TCAC de 6,17 % jusqu'en 2031, portée par la règle de la FDA sur les aides auditives en vente libre et l'adoption automobile de l'audio distribué. Knowles a affiché un chiffre d'affaires de 170,3 millions USD au troisième trimestre 2024, et xMEMS, basée dans l'Illinois, a levé 20 millions USD pour augmenter la production de Sycamore dans des fonderies externes. La proximité des usines automobiles américaines au Michigan et au Mexique attire l'assemblage de modules de haut-parleurs plus près des lignes de production finales des véhicules. La trajectoire de l'Europe est façonnée par les mandats REACH et RoHS qui poussent à l'utilisation de matériaux sans plomb et à teneur réduite en terres rares. Le système Ac2ated Sound de Continental fait vibrer les panneaux intérieurs pour créer un audio ultra-mince, adopté par les constructeurs automobiles de luxe allemands. USound en Autriche intègre la détection ultrasonique dans les haut-parleurs MEMS pour les appareils portables à commande gestuelle. L'accent de la région sur la durabilité et les véhicules électriques s'aligne sur l'adoption piézoélectrique et MEMS.

L'Amérique du Sud ainsi que le Moyen-Orient et l'Afrique restent naissants. Les centres urbains à forte pénétration des smartphones connaissent les premiers déploiements de maisons intelligentes, mais les droits de douane et les défis logistiques limitent les volumes. Néanmoins, les haut-parleurs dynamiques de base restent le point d'entrée pour les marques régionales, avec une adoption des technologies piézoélectriques et MEMS attendue après 2027.

Paysage concurrentiel

Le marché des microhaut-parleurs est modérément concentré. Les cinq premiers fournisseurs, AAC Technologies, GoerTek, Knowles, TDK et Foster Electric, détiennent collectivement environ 55 à 60 % du chiffre d'affaires, tandis que les nouveaux entrants MEMS tels que xMEMS, USound et Bosch Sensortec fragmentent les parts en ciblant des niches haut de gamme. La contraction du chiffre d'affaires acoustique d'AAC au troisième trimestre 2024 met en évidence la pression sur les marges dans les haut-parleurs dynamiques banalisés, incitant à une diversification vers les haptiques. Knowles tire parti de son leadership en matière d'armature équilibrée dans les canaux médicaux et de dispositifs d'écoute où les barrières réglementaires maintiennent le pouvoir de fixation des prix.

La sémantique de l'innovation évolue des tolérances mécaniques vers les flux de processus des semi-conducteurs. Apple a obtenu un brevet couvrant des haut-parleurs flexibles qui épousent les surfaces courbes, signalant une convergence de facteurs de forme entre l'audio et la conception industrielle.[3]Office des brevets et des marques des États-Unis, "Brevet américain 12108200 B2," uspto.gov Les dépôts de Samsung sur la conduction air-os intégrée pointent vers des transducteurs multifonctionnels qui marient l'audio à la détection biométrique. Pendant ce temps, les microhaut-parleurs contrefaits en Asie-Pacifique érodent l'équité de marque, poussant les fabricants d'équipements d'origine mondiaux vers des fournisseurs de confiance avec un approvisionnement traçable.

La volatilité des aimants en terres rares avantage les pionniers MEMS car les dispositifs à base de silicium n'ont pas besoin d'aimants. Le modèle de fonderie de xMEMS accélère la montée en puissance sans posséder de fabs à forte intensité de capital, tandis que l'alliance de Bosch Sensortec avec le Fraunhofer IPMS répartit les coûts d'outillage sur plusieurs lignes de produits. Malgré des barrières élevées, de nouveaux capitaux continuent d'affluer dans l'acoustique à l'état solide, intensifiant la concurrence et comprimant les marges des acteurs établis.

Leaders du secteur des microhaut-parleurs

AAC Technologies Holdings Inc.

GoerTek Inc.

Knowles Corporation

TDK Corporation

USound GmbH

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : USound a présenté sa plateforme de haut-parleurs MEMS Conamara au CES 2025, combinant la détection de gestes ultrasonique et l'audio spatial pour les dispositifs d'écoute haut de gamme.

- Novembre 2024 : xMEMS Labs a introduit Sycamore, un haut-parleur à l'état solide d'1 millimètre d'épaisseur prévu pour une production en masse en octobre 2025 ciblant les écouteurs TWS et les appareils portables.

- Octobre 2024 : Apple a obtenu le brevet américain 12108200 B2 pour des haut-parleurs flexibles qui épousent les contours courbes des appareils.

- Juillet 2024 : AMPACS a dévoilé une référence de casque circum-auriculaire deux voies intégrant des transducteurs xMEMS Cowell, signalant une disruption audiophile haut de gamme.

Portée du rapport sur le marché mondial des microhaut-parleurs

Un microhaut-parleur, également désigné sous le terme de micro-haut-parleur, est un haut-parleur fin et de petite taille principalement utilisé dans les appareils électroniques tels que les ordinateurs portables, les smartphones et les tablettes. Les secteurs intégrant des microhaut-parleurs dans leurs appareils, tels que l'électronique grand public, l'automobile, les industries manufacturières, le médical et l'aérospatial et la défense, sont considérés dans le périmètre du rapport.

Le rapport sur le marché des microhaut-parleurs est segmenté par type de produit (microhaut-parleur dynamique, haut-parleur à armature équilibrée, haut-parleur MEMS, haut-parleur piézoélectrique, haut-parleur électrostatique, autre type de produit), technologie (électrodynamique, film mince piézoélectrique, électrostatique, thermoacoustique), application (smartphones et tablettes, appareils portables et dispositifs d'écoute, appareils domestiques intelligents, infotainment automobile et ADAS, dispositifs médicaux, systèmes industriels et de défense), secteur d'utilisation final (fabricants d'équipements d'origine en électronique grand public, fabricants d'équipements d'origine automobiles, fabricants de dispositifs médicaux, fabricants d'équipements industriels, contractants aérospatial et défense, autre secteur d'utilisation final), taille (inférieure à 10 mm, 10-15 mm, 16-20 mm, supérieure à 20 mm) et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Microhaut-parleur dynamique |

| Haut-parleur à armature équilibrée |

| Haut-parleur MEMS |

| Haut-parleur piézoélectrique |

| Haut-parleur électrostatique |

| Autres types de produits |

| Électrodynamique |

| Film mince piézoélectrique |

| Électrostatique (compatible CMOS) |

| Thermoacoustique |

| Smartphones et tablettes |

| Appareils portables et dispositifs d'écoute |

| Appareils domestiques intelligents |

| Infotainment automobile et ADAS |

| Dispositifs médicaux (aides auditives, vente libre) |

| Systèmes industriels et de défense |

| Fabricants d'équipements d'origine en électronique grand public |

| Fabricants d'équipements d'origine automobiles |

| Fabricants de dispositifs médicaux |

| Fabricants d'équipements industriels |

| Contractants aérospatial et défense |

| Autres secteurs d'utilisation final |

| Inférieur à 10 mm |

| 10 - 15 mm |

| 16 - 20 mm |

| Supérieur à 20 mm |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Arabie Saoudite | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Kenya | ||

| Nigéria | ||

| Reste de l'Afrique | ||

| Par type de produit | Microhaut-parleur dynamique | ||

| Haut-parleur à armature équilibrée | |||

| Haut-parleur MEMS | |||

| Haut-parleur piézoélectrique | |||

| Haut-parleur électrostatique | |||

| Autres types de produits | |||

| Par technologie | Électrodynamique | ||

| Film mince piézoélectrique | |||

| Électrostatique (compatible CMOS) | |||

| Thermoacoustique | |||

| Par application | Smartphones et tablettes | ||

| Appareils portables et dispositifs d'écoute | |||

| Appareils domestiques intelligents | |||

| Infotainment automobile et ADAS | |||

| Dispositifs médicaux (aides auditives, vente libre) | |||

| Systèmes industriels et de défense | |||

| Par secteur d'utilisation final | Fabricants d'équipements d'origine en électronique grand public | ||

| Fabricants d'équipements d'origine automobiles | |||

| Fabricants de dispositifs médicaux | |||

| Fabricants d'équipements industriels | |||

| Contractants aérospatial et défense | |||

| Autres secteurs d'utilisation final | |||

| Par taille (diamètre du transducteur) | Inférieur à 10 mm | ||

| 10 - 15 mm | |||

| 16 - 20 mm | |||

| Supérieur à 20 mm | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Chili | |||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie et Nouvelle-Zélande | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Arabie Saoudite | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Kenya | |||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des microhaut-parleurs en 2026 ?

La taille du marché des microhaut-parleurs s'élève à 4,17 milliards USD en 2026 et devrait atteindre 5,23 milliards USD d'ici 2031.

Quelle application connaîtra la croissance la plus rapide jusqu'en 2031 ?

Les appareils portables et les dispositifs d'écoute arrivent en tête avec un TCAC prévu de 5,67 %, reflétant la hausse des volumes d'écouteurs TWS et de montres intelligentes.

Pourquoi les haut-parleurs MEMS prennent-ils de l'élan ?

Les haut-parleurs MEMS réduisent la consommation d'énergie d'environ 50 %, permettent des profils inférieurs à 10 millimètres et évitent les aimants en terres rares rares, les positionnant favorablement pour les appareils contraints par la batterie.

Quel est le plus grand marché géographique ?

L'Asie-Pacifique détient une part de chiffre d'affaires de 52,18 %, portée par l'écosystème de fabrication de composants verticalement intégré de la Chine.

Comment les risques liés à l'approvisionnement en terres rares affecteront-ils le secteur ?

La volatilité des aimants augmente les coûts des haut-parleurs dynamiques et accélère la transition vers des conceptions MEMS et piézoélectriques sans aimant.

Qui sont les principales entreprises ?

AAC Technologies, GoerTek, Knowles, TDK et Foster Electric sont les plus grands acteurs établis, tandis que xMEMS, USound et Bosch Sensortec sont des challengers MEMS de premier plan.

Dernière mise à jour de la page le: