Taille et part du marché des dispositifs de maillage pour hernie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 4.47 Milliards de dollars |

| Taille du Marché (2031) | 5.5 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.23% CAGR |

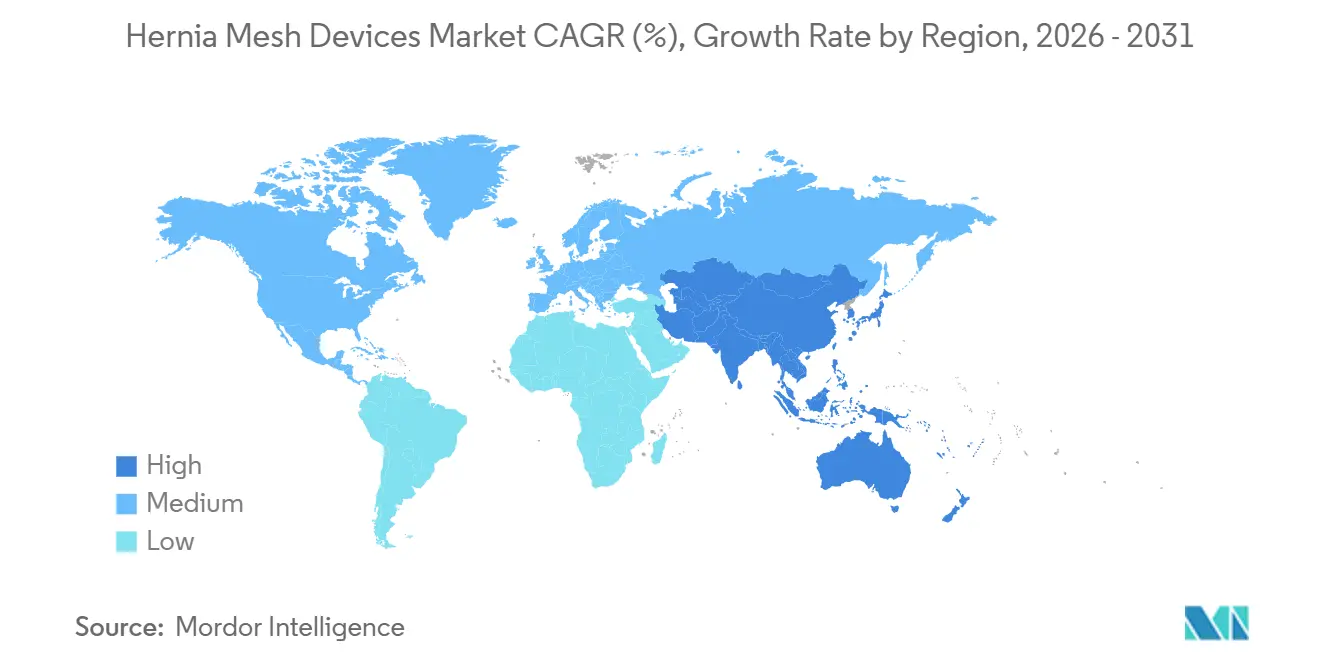

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

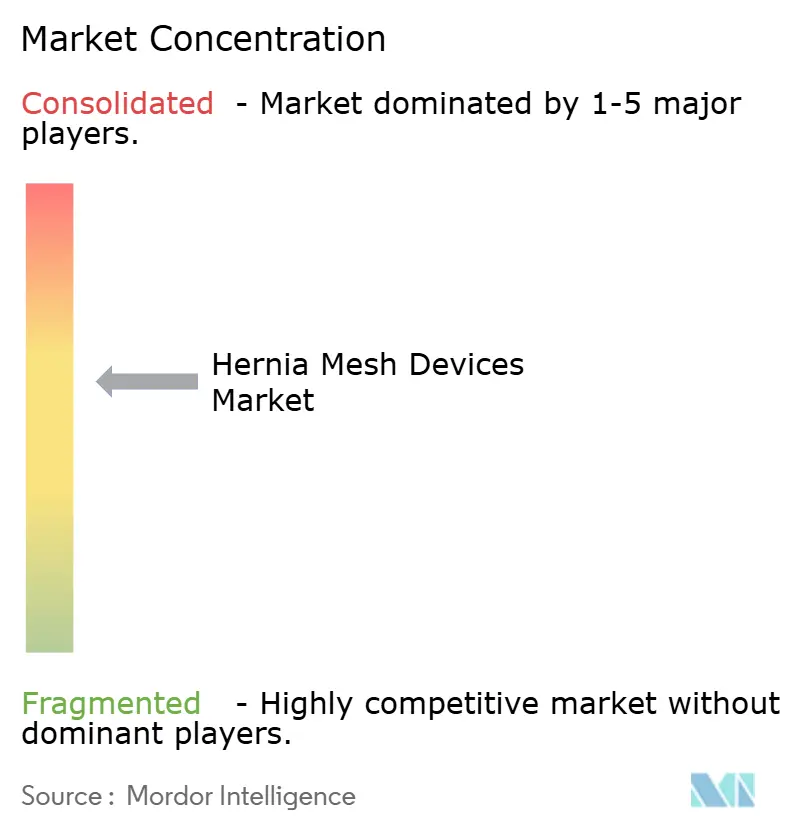

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des dispositifs de maillage pour hernie par Mordor Intelligence

La taille du marché des dispositifs de maillage pour hernie a atteint 4,47 milliards USD en 2026 et devrait progresser jusqu'à 5,50 milliards USD d'ici 2031 à un TCAC de 4,23 %, reflétant une croissance mesurée qui équilibre la hausse des volumes de procédures avec les obstacles persistants liés aux litiges. L'obésité, le vieillissement de la population et les chirurgies abdominales récurrentes continuent de maintenir une demande soutenue. Parallèlement, l'adoption de la réparation robotique, les achats basés sur la valeur et l'introduction de produits de maillage biologique haut de gamme façonnent les stratégies produits. Les hôpitaux élargissent leurs flottes robotiques pour limiter les taux de conversion vers la chirurgie ouverte, et les centres ambulatoires tirent parti d'économies de 40 à 60 % pour capter les réparations inguinales de routine. Les fabricants répondent en affinant les maillages composites légers pour la livraison par trocart, en ajoutant des barrières résistantes aux infections pour les cas ventraux, et en accélérant le développement de conceptions hybrides qui trouvent un équilibre entre résistance à la traction et résorption. Le risque financier lié à plus de 1 milliard USD de règlements judiciaires en 2024 maintient une discipline tarifaire, les acheteurs exigeant des données de sécurité à long terme et des clauses d'indemnisation.

Principaux enseignements du rapport

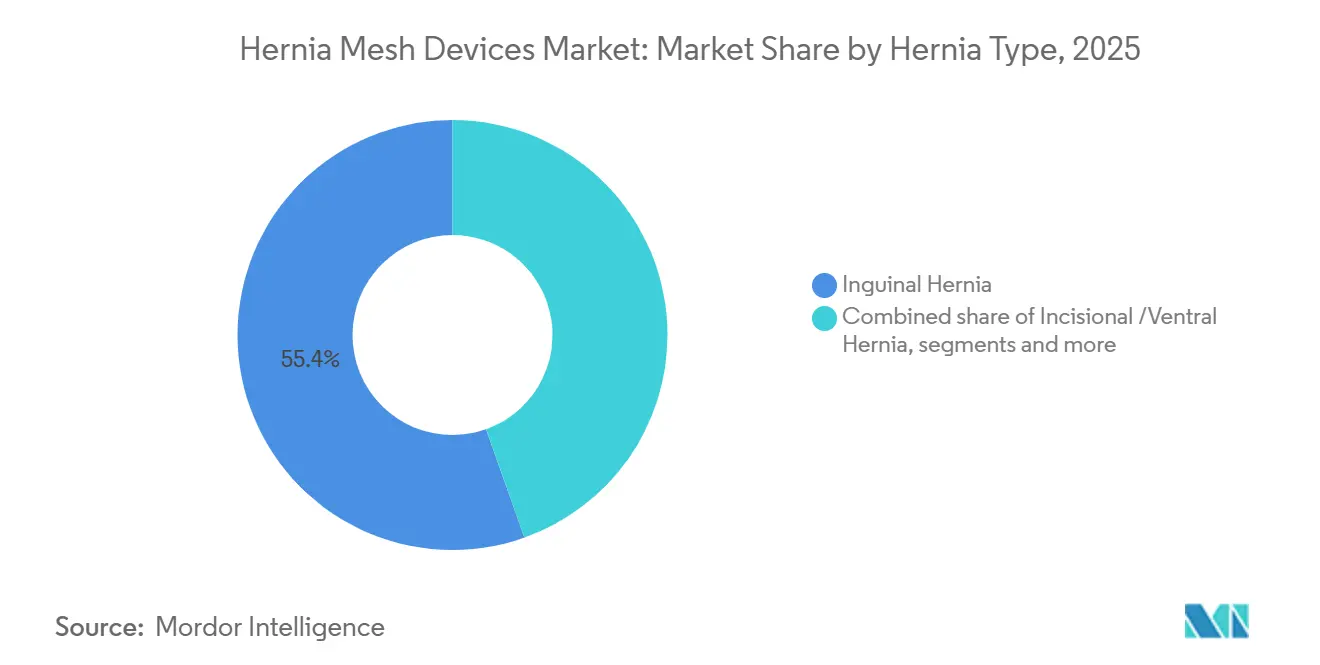

- Par type de hernie, les réparations inguinales ont dominé avec une part de marché de 55,43 % des dispositifs de maillage pour hernie en 2025, tandis que la maintenance ventrale et incisionnelle devrait se développer à un TCAC de 6,54 % jusqu'en 2031.

- Par type de maillage, les produits synthétiques représentaient 85,11 % de la taille du marché des dispositifs de maillage pour hernie en 2025, tandis que les alternatives biologiques devraient croître à un TCAC de 6,42 % jusqu'en 2031.

- Par matériau de maillage, les polymères non absorbables détenaient une part de 78,43 % de la taille du marché des dispositifs de maillage pour hernie en 2025 ; les plateformes entièrement absorbables à base de poly-4-hydroxybutyrate devraient progresser à un TCAC de 7,12 %.

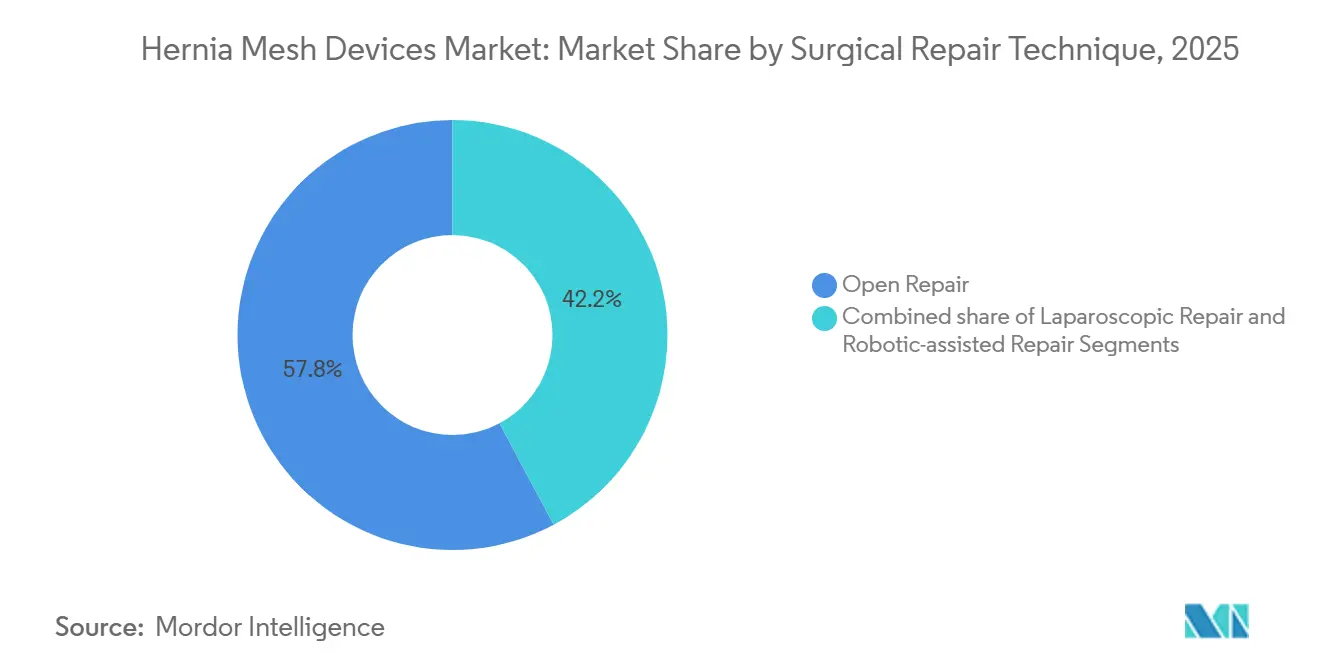

- Par technique chirurgicale, les réparations ouvertes représentaient 57,86 % des procédures en 2025, mais les approches robotiques devraient progresser à un TCAC de 6,98 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux ont capté une part de revenus de 48,65 % en 2025, tandis que les centres chirurgicaux ambulatoires devraient afficher la croissance la plus rapide à un TCAC de 7,53 %, portée par l'élargissement de la couverture CMS.

- Par géographie, l'Amérique du Nord a dominé avec 41,35 % des revenus mondiaux en 2025 ; la région Asie-Pacifique devrait progresser à un TCAC de 5,67 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Facteurs Moteurs du Marché des Dispositifs de Maillage pour Hernie*

| Moteur | Impact sur le TCAC | Pertinence géographique | Impact maximal |

|---|---|---|---|

| Hausse de l'incidence chirurgicale des hernies dans les populations obèses et vieillissantes | +1.2% | Mondial, avec la plus forte concentration en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Évolution vers les réparations de hernies mini-invasives et robotiques | +0.9% | Amérique du Nord et Europe, en expansion vers les villes de premier rang d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Innovations produits dans les maillages composites légers et les maillages barrières | +0.7% | Mondial, porté par l'Amérique du Nord et l'Europe | Moyen terme (2 à 4 ans) |

| Adoption de biocapteurs intégrables dans les prototypes de maillages intelligents | +0.3% | Centres de recherche d'Amérique du Nord et d'Europe | Long terme (≥ 4 ans) |

| Adoption de contrats d'achat basés sur la valeur favorisant les maillages à faible taux de complications | +0.5% | Amérique du Nord, en expansion vers l'Europe | Court terme (≤ 2 ans) |

| Externalisation des maillages personnalisés imprimés en 3D par les centres spécialisés | +0.2% | Centres médicaux universitaires d'Amérique du Nord et d'Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse de l'incidence chirurgicale des hernies dans les populations obèses et vieillissantes

La prévalence mondiale de l'obésité et une cohorte croissante de personnes âgées de 60 ans et plus font augmenter le nombre de procédures, en particulier pour les défects ventraux qui sont 2,42 fois plus fréquents chez les patients obèses que chez les personnes de poids normal[1]. Les données de méta-analyse associent l'obésité à un risque de récidive inguinale 1,27 fois plus élevé, incitant les chirurgiens à privilégier le polypropylène lourd ou les composites renforcés dans les cas à IMC élevé. L'Organisation mondiale de la santé prévoit 2,1 milliards de personnes âgées d'ici 2050, une population susceptible de présenter une faiblesse du tissu conjonctif et des comorbidités qui compliquent l'intégration du maillage. Les maillages absorbables et hybrides conçus pour une cicatrisation altérée bénéficient de cette tendance, notamment dans les reconstructions ventrales complexes qui affichent déjà un TCAC de 6,54 % au sein du marché des dispositifs de maillage pour hernie. Les patients post-bariatriques et les cas de laparotomie répétée entraînent souvent des défects plus larges et multi-territoriaux, stimulant la consommation de maillages barrières haut de gamme qui réduisent le risque d'infection tout en maintenant le soutien tensile.

Évolution vers les réparations de hernies mini-invasives et robotiques

Les plateformes robotiques ont dépassé le seuil d'adoption dans les centres de hernie américains, avec 54,9 % des réparations inguinales utilisant l'assistance robotique en 2022-2023, contre 45,1 % utilisant des techniques laparoscopiques, réduisant ainsi les taux de conversion vers la chirurgie ouverte à 1,2 %. Les hôpitaux amortissent les systèmes da Vinci sur plusieurs spécialités, et les chirurgiens atteignent généralement la maîtrise après 16 à 20 cas robotiques, soit la moitié du nombre requis pour la laparoscopie standard. La conception des maillages a suivi cette évolution, avec des produits à faible profil qui s'enroulent dans un trocart de 8 mm et se déploient sans fixation supplémentaire ; le maillage hybride SYNECOR de Gore offre 2,5 fois la résistance à la traction du Bard Soft Mesh et reste souple pour la manipulation robotique. Le temps opératoire est encore de 15 à 20 minutes plus long qu'en laparoscopie, ce qui incite les fournisseurs à ajouter des caractéristiques d'auto-fixation qui éliminent le besoin de sutures. Les centres ambulatoires, désormais éligibles au remboursement des hernies robotiques dans le cadre de la liste ASC CMS 2025, élargissent l'accès et augmentent la demande de kits de maillage pré-stérilisés, qui réduisent les délais de rotation.

Innovations produits dans les maillages composites légers et les maillages barrières

Les avancées en science des matériaux permettent désormais de dissocier la charge de corps étranger de la résistance mécanique. Le maillage entièrement absorbable ENFORM de Gore, dévoilé en 2024, affiche une résistance à la traction supérieure de 25 % à celle du Phasix de BD et n'a enregistré aucune infection dans les premières cohortes, un avantage dans les champs contaminés où le maillage synthétique produisait autrefois des taux d'infection allant jusqu'à 15 %. Des données académiques de juillet 2024 remettent en question la notion de réduction agressive du poids : les synthétiques légers ont affiché des taux d'échec plus élevés dans les réparations ventrales que les alternatives de poids moyen, suggérant un compromis d'intégration[2]. Les maillages composites trouvent un juste milieu en incorporant une couche de barrière viscérale couplée à un échafaudage pariétal en polypropylène, ce qui réduit les adhérences sans compromettre le module. Phasix a maintenu une croissance à deux chiffres au cours de l'exercice 2024 en servant les chirurgiens qui traitent des patients diabétiques ou immunodéprimés nécessitant une résorption progressive des implants. Cependant, les prix élevés — les biologiques coûtent trois à cinq fois le prix des synthétiques — limitent l'adoption dans les marchés émergents et les environnements ambulatoires sensibles aux coûts, orientant les acheteurs vers des hybrides à valeur optimisée, tels que le SYNECOR de Gore.

Adoption de biocapteurs intégrables dans les prototypes de maillages intelligents

Les prototypes précliniques intégrant des capteurs de contrainte et de pH répondent à un besoin non satisfait de détection en temps réel des complications. Les premiers maillages intelligents transmettent sans fil la pression intra-abdominale et le pH tissulaire, alertant les cliniciens de la présence d'un sérome ou d'une infection avant l'apparition des symptômes. Des obstacles techniques subsistent : les revêtements des capteurs doivent résister à la dégradation enzymatique pendant 90 jours, les modules d'alimentation doivent éviter les lésions thermiques, et les signaux de classe Bluetooth doivent pénétrer le tissu adipeux tout en respectant les limites d'absorption de la FCC. Aucun maillage intelligent n'a encore obtenu l'autorisation de la FDA, ce qui limite l'adoption aux centres de recherche gérant des reconstructions complexes de la paroi abdominale. À long terme, ces dispositifs pourraient aider à guider les réparations par étapes et l'activité post-opératoire, mais les coûts et l'ambiguïté réglementaire les maintiennent comme moteur d'état futur plutôt que comme catalyseur de volume immédiat.

Analyse de l'Impact des Freins du Marché des Dispositifs de Maillage pour Hernie*

| Frein | Impact sur le TCAC | Pertinence géographique | Impact maximal |

|---|---|---|---|

| Rappels de produits et litiges liés aux risques de douleur chronique et d'adhérences | -0.8% | Mondial, le plus aigu en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Coût élevé par procédure des maillages biologiques et biosynthétiques | -0.6% | Mondial, limite l'adoption en Asie-Pacifique et en Amérique latine | Court terme (≤ 2 ans) |

| Disponibilité des réparations tissulaires par suture seule pour les petits défects | -0.3% | Mondial, particulièrement en Europe selon les recommandations de l'EHS | Long terme (≥ 4 ans) |

| Adoption lente dans les marchés émergents en raison des lacunes en matière d'infrastructure de stérilisation | -0.5% | Villes de deuxième rang d'Asie-Pacifique, Moyen-Orient et Afrique, Amérique latine | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Rappels de produits et litiges liés aux risques de douleur chronique et d'adhérences

Plus de 1 milliard USD de règlements en 2024, dont la résolution par BD de 38 000 poursuites, soulignent les enjeux financiers liés aux réclamations pour douleur chronique et adhérences. Le Physiomesh d'Ethicon reste grevé par 3 617 poursuites en cours malgré son retrait en 2016, tandis que Getinge a versé 450 millions SEK pour régler des actions connexes en 2023. Les hôpitaux exigent désormais des clauses d'indemnisation et un suivi des complications sur 90 jours, obligeant les fournisseurs à contenir les prix et à mettre en avant des données à long terme, telles que le suivi sur 13 ans du BIO-A de Gore, qui enregistre un taux de récidive de 6,2 %. Les litiges freinent l'innovation radicale, orientant la R&D vers des extensions de lignes de prédicats plutôt que vers de nouveaux matériaux susceptibles de déclencher d'importants mandats de surveillance.

Coût élevé par procédure des maillages biologiques et biosynthétiques

Les maillages biologiques coûtent entre 2 000 et 4 000 USD, contre 150 à 300 USD pour le polypropylène, ce qui entraîne des marges négatives dans le cadre des paiements groupés et limite l'adoption aux cas contaminés ou complexes. L'OviTex de TELA Bio, dont le prix se situe en haut de la fourchette, a tout de même enregistré une croissance de revenus de 29 % au troisième trimestre 2024 en se concentrant sur les reconstructions tertiaires. Les centres ambulatoires, qui se développent à un TCAC de 7,53 %, se tournent par défaut vers les synthétiques pour rester rentables sous le remboursement moyen de Medicare de 3 500 USD pour la réparation inguinale. Les marchés émergents ressentent la contrainte plus fortement ; des dépenses de santé par habitant inférieures à 500 USD poussent les cliniques vers le polypropylène bas de gamme même lorsque les comorbidités justifient des alternatives absorbables. Les maillages hybrides comme le SYNECOR, qui coûtent moins de la moitié des principaux biologiques, visent à combler l'écart, mais se heurtent encore à des résistances tarifaires en dehors des systèmes bien financés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché des Dispositifs de Maillage pour Hernie

Par type de hernie :

les réparations ventrales dépassent la croissance du volume inguinalLes réparations ventrales et incisionnelles, portées par l'obésité et les laparotomies répétées, devraient dépasser la croissance inguinale à un TCAC de 6,54 % jusqu'en 2031. Les réparations inguinales ont conservé 55,43 % de la part de marché des dispositifs de maillage pour hernie en 2025 ; cependant, leur croissance annuelle est en retard, car l'IMC présente une association inverse avec les défects inguinaux, attestée par un rapport de cotes de 0,60.

Le marché des dispositifs de maillage pour hernie voit de plus en plus de cas ventraux dépassant 10 cm nécessitant une séparation des composants et de grands maillages composites. L'adoption robotique favorise le travail inguinal — 54,9 % des réparations inguinales ont utilisé la robotique en 2022-2023 — mais les reconstructions ventrales complexes reposent encore sur des techniques ouvertes associées à des échafaudages biologiques tels que l'OviTex, qui a soutenu la hausse des ventes de 29 % de TELA Bio. Les cohortes post-bariatriques et les femmes âgées présentant des hernies fémorales maintiennent une demande variée mais régulière de renforcement par maillage pour les défects non médians.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par type de maillage :

les plateformes biologiques gagnent des parts dans les champs contaminésLes maillages synthétiques représentaient 85,11 % des revenus en 2025 ; cependant, les biologiques devraient s'accélérer à un TCAC de 6,42 % à mesure que les chirurgiens élargissent les indications au-delà de la contamination franche. Dans les réparations ventrales propres-contaminées, Phasix a affiché une croissance à deux chiffres au cours de l'exercice 2024, démontrant qu'un échafaudage P4HB résorbable peut capter une part de marché significative lorsque le risque d'infection est élevé.

La taille du marché des dispositifs de maillage pour hernie pour les conceptions hybrides telles que SYNECOR devrait s'élargir à mesure que les payeurs recherchent des alternatives moins coûteuses avec une résistance aux infections. Les centres ambulatoires restent sensibles aux prix, de sorte que l'utilisation des biologiques reste inférieure à 5 % de leur volume, tandis que les hôpitaux les appliquent dans jusqu'à 25 % des cas complexes de paroi abdominale. Les synthétiques légers font l'objet d'un examen approfondi après que les données de registre ont montré des taux d'échec plus élevés dans les réparations ventrales par rapport aux constructions de poids moyen, renforçant la nécessité de rapports poids/résistance équilibrés.

Par matériau de maillage :

les polymères absorbables défient la domination du polypropylèneLe polypropylène non absorbable représente encore 78,43 % des revenus, mais les maillages entièrement absorbables en P4HB progresseront à un TCAC de 7,12 % à mesure que les préoccupations liées à la douleur chronique et à la sensation de corps étranger gagnent en visibilité. L'avantage de résistance de 25 % d'ENFORM et l'absence d'infections lors des premières utilisations le rendent attractif pour les champs contaminés.

Les mélanges partiellement absorbables promettent une inflammation réduite mais peuvent compromettre l'intégration s'ils sont trop légers, comme l'ont révélé les données de 2024 montrant des taux d'échec ventraux élevés. Le marché des dispositifs de maillage pour hernie dans les régions émergentes reste centré sur le polypropylène en raison des lacunes logistiques qui limitent la logistique biologique ; cependant, à long terme, les hôpitaux pourraient adopter les absorbables à mesure que l'infrastructure de chaîne du froid s'améliore.

Par technique de réparation chirurgicale :

les plateformes robotiques reconfigurent les flux de travail opératoiresLa réparation ouverte représentait 57,86 % des cas en 2025, mais les procédures robotiques sont en passe de se développer à un TCAC de 6,98 %, le taux de croissance le plus rapide du marché des dispositifs de maillage pour hernie. Les réparations inguinales robotiques réduisent les taux de conversion vers la chirurgie ouverte à 1,2 % et raccourcissent les courbes d'apprentissage, incitant ainsi les hôpitaux à investir en capital.

La laparoscopie domine encore dans les environnements soucieux des coûts, tandis que les méthodes ouvertes restent indispensables pour les grandes hernies ventrales nécessitant une séparation des composants. Les kits de maillage robotique standardisés avec surfaces d'auto-fixation réduisent la pénalité de temps opératoire de 15 à 20 minutes et soutiennent les flux de travail ambulatoires. Les hôpitaux continuent d'affiner la rotation des instruments guidée par protocole pour récupérer les coûts de location da Vinci sur plusieurs lignes de service.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par utilisateur final :

les centres ambulatoires captent le volume inguinal de routineLes hôpitaux ont conservé une part de 48,65 % en 2025, mais les centres chirurgicaux ambulatoires afficheront un TCAC de 7,53 % jusqu'en 2031 à mesure que le CMS élargit la liste couverte par les ASC. La taille du marché des dispositifs de maillage pour hernie au sein des ASC favorise les maillages synthétiques légers qui s'inscrivent dans les paiements groupés, tandis que les hôpitaux restent les principaux utilisateurs de biologiques pour les reconstructions contaminées ou complexes.

Les pôles de tourisme médical spécialisé en Thaïlande, à Singapour, au Brésil et aux Émirats arabes unis déploient des hybrides haut de gamme pour attirer les patients internationaux et différencier leurs lignes de service. Les établissements militaires privilégient la durée de conservation et le coût, se tournant ainsi par défaut vers le polypropylène. Des courbes de demande parallèles émergent : les hôpitaux stimulent l'adoption haut de gamme pour les cas complexes, tandis que les ASC alimentent des ventes synthétiques à volume élevé et à coût efficace.

Analyse géographique

Marché des Dispositifs de Maillage pour Hernie en Amérique du Nord

L'Amérique du Nord a représenté 41,35 % des revenus de 2025, portée par plus d'un million de procédures annuelles, une pénétration robotique de premier plan et des modèles d'approvisionnement qui récompensent les maillages à faible taux de complications. Les assureurs et les hôpitaux de la région exigent des données de performance à long terme à la suite du règlement d'un milliard USD de BD, poussant les fournisseurs vers des maillages bénéficiant d'antécédents sur une décennie. L'utilisation robotique dans la réparation inguinale a dépassé 54 % au cours de la période 2022–2023, et la migration vers les centres de chirurgie ambulatoire s'accélère sous l'effet des remboursements CMS, transférant les volumes courants vers des sites à moindre coût.

Marché des Dispositifs de Maillage pour Hernie en Asie-Pacifique

La région Asie-Pacifique devrait enregistrer le taux de croissance le plus rapide, soit un CAGR de 5,67 %, à mesure que les réformes de l'assurance maladie en Chine élargissent la couverture chirurgicale et que la libéralisation du secteur des dispositifs médicaux en Inde augmente les flux d'importation. Cependant, les lacunes en matière de stérilisation et les limites de la chaîne du froid maintiennent l'adoption des produits biologiques à un niveau faible en dehors des villes de premier rang ; le polypropylène domine les segments à revenus plus faibles. Singapour et la Thaïlande misent sur des maillages haut de gamme, tels que SYNECOR, pour attirer les touristes médicaux, tandis que l'expansion internationale de TELA Bio cible l'Australie et les cliniques aisées d'Asie du Sud-Est.

Marché des Dispositifs de Maillage pour Hernie en EMEA et en Amérique du Sud

La réglementation stricte sur les dispositifs médicaux en Europe ralentit le lancement de nouveaux produits, mais consolide les exigences de qualité. Les directives de l'EHS limitent l'utilisation des maillages aux petits défects, ce qui tempère la consommation globale par habitant. Les litiges sont moins sévères en Suède qu'aux États-Unis, mais restent notables ; le règlement de 450 millions SEK de Getinge met en évidence le risque régional croissant. Le Moyen-Orient et l'Afrique, ainsi que l'Amérique du Sud, offrent une croissance naissante, les États du Golfe investissant dans la robotique tertiaire et le réseau privé brésilien ajoutant des systèmes da Vinci. Cependant, les secteurs publics restent contraints par les budgets et dépendent du polypropylène.

Paysage concurrentiel

Le marché des dispositifs de maillage pour hernie présente une fragmentation modérée. Les leaders mondiaux, notamment Ethicon, Medtronic, Becton Dickinson et W.L. Gore, occupent des positions solides, tandis que des entrants spécialisés tels que TELA Bio se taillent des niches haut de gamme. Les responsabilités juridiques obligent les grands acteurs à allouer d'importantes réserves : le déboursement d'un milliard USD de BD et le règlement de 450 millions SEK de Getinge illustrent le coût des complications post-commercialisation. Gore se différencie par la science des matériaux, en lançant ENFORM et SYNECOR pour associer résistance et résistance aux infections à des prix compétitifs.

Les espaces blancs comprennent les maillages personnalisés imprimés en 3D, les constructions à capteurs intelligents intégrés et les hybrides à valeur optimisée adaptés à l'économie des ASC. La hausse de 29 % des revenus de TELA Bio au troisième trimestre 2024 témoigne de la dynamique des spécialistes lorsque les preuves cliniques et la formation des chirurgiens s'alignent. Les voies réglementaires confèrent un avantage aux acteurs établis : le lien FDA 510(k) avec les prédicats existants raccourcit les cycles d'approbation, tandis que le règlement MDR européen impose des charges de données que les petites entreprises pourraient avoir du mal à financer. L'intensité concurrentielle se renforcera à mesure que la robotique amplifie la demande de maillages déployables par trocart et que les payeurs lient les prix aux résultats à 90 jours.

Leaders du secteur des dispositifs de maillage pour hernie

Medtronic Plc

W. L. Gore & Associates, Inc.

Ethicon Inc. (Johnson & Johnson)

Becton, Dickinson and Company

B. Braun SE

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises Couvertes dans ce Rapport sur le Marché des Dispositifs de Maillage pour Hernie

- AbbVie Inc. (LifeCell)

- Advanced Medical Solutions Group

- B. Braun

- Beckton Dickinson

- Cook Group

- Cousin Surgery SAS

- Dipromed

- Duomed Group

- Ethicon Inc. (Johnson & Johnson)

- Getinge AB (Atrium Medical)

- Herniamesh Srl

- Integra LifeSciences Holdings Corp.

- Medtronic

- Novus Scientific AB

- Poly-Med Inc.

- TELA Bio Inc.

- Via Surgical Ltd.

- W. L. Gore & Associates

Lire l'Analyse des Entreprises du Marché des Dispositifs de Maillage pour Hernie

Développements Récents du Secteur sur le Marché des Dispositifs de Maillage pour Hernie

- Octobre 2025 : TI Medical, une entreprise indienne de dispositifs chirurgicaux en pleine expansion, a lancé son maillage innovant de réparation des hernies, HIPO. L'événement a vu la participation des meilleurs chirurgiens laparoscopiques et gastro-intestinaux d'Inde, soulignant son importance dans les avancées chirurgicales. Ce lancement souligne l'engagement de TI Medical à améliorer les soins aux patients avec des solutions conçues avec précision.

- Juin 2025 : TELA Bio, Inc. a annoncé le lancement européen de sa matrice tissulaire renforcée OviTex Inguinal, conçue pour la réparation laparoscopique et robotique des hernies inguinales. Cela fait suite au lancement réussi aux États-Unis en 2024, où elle a généré plus de 1 million USD de ventes au cours de sa première année. Le produit offre une alternative naturelle au maillage synthétique pour les chirurgies de hernie.

- Avril 2025 : Becton, Dickinson and Company a lancé le patch de hernie ombilicale Phasix ST. Il s'agit du premier patch de hernie entièrement absorbable spécialement conçu pour les hernies ombilicales. Le nouveau produit vise à améliorer les options de traitement pour les patients atteints de hernies ombilicales.

Marché des Dispositifs de Maillage pour Hernie Portée du rapport et méthodologie de recherche

Définitions du marché et couverture principale

Notre étude définit le marché des dispositifs de filets pour hernie comme la valeur des implants de filets synthétiques, biologiques ou hybrides nouvellement fabriqués, fournis pour le renforcement chirurgical des défauts de la paroi abdominale pour tous les types de hernies. Le périmètre suit les revenus au prix départ usine, et non les honoraires procéduraux ni les outils de fixation auxiliaires.

Exclusions du périmètre - Note en une ligne. Les agrafes, punaises, colles, sutures, bras robotiques et autres accessoires de fixation sont exclus.

Segments couverts dans ce rapport

- Par type de hernie

- Hernie inguinale

- Hernie incisionnelle / ventrale

- Hernie fémorale

- Autres types de hernies

- Par type de maillage

- Maillage synthétique

- Maillage biologique

- Maillage biosynthétique / hybride

- Par matériau de maillage

- Non absorbable (polypropylène, ePTFE, polyester)

- Partiellement absorbable (PP + PGA/PLA)

- Entièrement absorbable (P4HB, PGA)

- Par technique de réparation chirurgicale

- Réparation ouverte

- Réparation laparoscopique

- Réparation assistée par robot

- Par utilisateur final

- Hôpitaux

- Centres chirurgicaux ambulatoires

- Autres utilisateurs finaux

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, taille du marché et validation

Recherche primaire

Nous interrogeons des chirurgiens généralistes, des spécialistes en chirurgie mini-invasive, des responsables de la chaîne d'approvisionnement au sein d'organisations d'achats groupés, ainsi que des ingénieurs en matériaux en Amérique du Nord, en Europe, en Asie-Pacifique et en Amérique latine. Leurs contributions valident les taux d'utilisation des filets, les obstacles à l'adoption des produits biologiques, les échelles de remises typiques sur les ASP, et les nuances régionales en matière de codification et de remboursement, nous permettant de combler les lacunes de données et d'affiner les hypothèses du modèle.

Recherche documentaire

Les analystes de Mordor commencent par des ensembles de données ouverts tels que l'Observatoire mondial de la santé de l'OMS, les Statistiques de santé de l'OCDE, le National Inpatient Sample des CDC des États-Unis et le registre de la Société européenne de la hernie, qui cartographient l'incidence des procédures et la répartition des techniques par pays. Les rapports des organisations professionnelles (Medical Device Manufacturers Association), les revues à comité de lecture dans Surgical Endoscopy, les registres douaniers d'importation et les dépôts extraits de D&B Hoovers et de la base de données FDA 510(k) permettent de préciser davantage les volumes de filets, les répartitions par matériaux et les prix de vente moyens (ASP). Ces sources accessibles au public, associées à des flux payants de Dow Jones Factiva et des analyses de brevets Questel, ancrent collectivement la demande de référence et les tendances technologiques. La liste est illustrative et non exhaustive.

Dimensionnement du marché et prévisions

Un modèle descendant basé sur le volume de procédures convertit les volumes de réparation de hernies au niveau national en demande unitaire de filets à l'aide de ratios de pénétration issus d'enquêtes, qui sont ensuite soumis à des tests de résistance par rapport aux cumuls ASP × volume des fabricants échantillonnés provenant de vérifications des canaux hospitaliers. Les principaux facteurs incluent la résorption du retard en chirurgie élective, le glissement vers les centres ambulatoires, les approbations biologiques de la FDA, les fluctuations des prix du polypropylène et les gains de parts de la chirurgie assistée par robot. Les prévisions reposent sur un modèle ARIMA multivarié qui relie l'adoption des filets à la croissance de la population vieillissante, à la prévalence de l'obésité et aux trajectoires du revenu disponible, avec des ajustements de scénarios validés par les chirurgiens interrogés. Les écarts résiduels ascendants sont comblés par des regroupements sélectifs de fournisseurs.

Cycle de validation des données et de mise à jour

Les résultats passent par des contrôles de variance en plusieurs étapes et une révision par les pairs. Les écarts significatifs déclenchent des reprises de contact avec les sources. Les rapports sont actualisés annuellement, et tout rappel de produit, litige ou choc de remboursement entraîne une mise à jour intermédiaire avant la livraison au client.

Comment la taille du marché des dispositifs de maille herniaire de Mordor Intelligence se compare à d'autres estimations publiées

Les estimations publiées divergent souvent parce que les entreprises choisissent des combinaisons de dispositifs, des niveaux de prix et des fréquences d'actualisation différents.

Les principaux facteurs d'écart incluent la question de savoir si les kits de fixation sont regroupés, la pondération des filets biologiques, la méthode de progression des ASP et la fréquence des réinitialisations des taux de change. La rigueur du périmètre de Mordor, l'actualisation annuelle et la modélisation à double approche atténuent ces variables, produisant une référence équilibrée pour les décideurs.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 4,29 Md USD (2025) | Mordor Intelligence | - |

| 5,58 Md USD (2024) | Global Consultancy A | Regroupe les dispositifs de fixation et les systèmes de patch ventral, ce qui gonfle le total |

| 4,96 Md USD (2024) | Industry Tracker B | Applique les ASP au détail sans ajustements des remises par canal |

| 2,29 Md USD (2024) | Trade Journal C | Se concentre principalement sur les filets biologiques vendus en Amérique du Nord |

Ces contrastes montrent qu'en sélectionnant le bon univers de produits et en validant chaque hypothèse par des retours terrain, Mordor Intelligence fournit une référence transparente et reproductible sur laquelle les clients peuvent s'appuyer pour leur planification stratégique.

Questions clés auxquelles répond le rapport

Quelle est la valeur mondiale actuelle du marché des dispositifs de maillage pour hernie ?

La taille du marché des dispositifs de maillage pour hernie a atteint 4,47 milliards USD en 2026.

À quelle vitesse les revenus des dispositifs de maillage pour hernie vont-ils croître au cours des cinq prochaines années ?

Les revenus du marché devraient atteindre 5,50 milliards USD d'ici 2031 à un TCAC de 4,23 %.

Quel type de hernie se développe le plus rapidement ?

Les réparations ventrales et incisionnelles progressent à un TCAC de 6,54 % à mesure que l'obésité élève le risque de défect médian.

Pourquoi les centres chirurgicaux ambulatoires gagnent-ils des parts dans la réparation des hernies ?

Le remboursement CMS couvre désormais les réparations inguinales laparoscopiques et robotiques, et les ASC fonctionnent à des coûts inférieurs de 40 à 60 % à ceux des services ambulatoires hospitaliers.

Quelles innovations en matière de matériaux suscitent l'intérêt des chirurgiens ?

Les maillages entièrement absorbables en poly-4-hydroxybutyrate tels qu'ENFORM et Phasix combinent résistance aux infections et résistance durable.

Quelle est l'importance du risque de litige pour les fabricants de maillages ?

Plus de 1 milliard USD de règlements en 2024 démontre que les réclamations pour douleur chronique et adhérences restent une contrainte financière majeure.

Dernière mise à jour de la page le: