Taille et parts du marché de l'encapsulation LED

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 3.79 Milliards de dollars |

| Taille du Marché (2031) | 5.22 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.65% CAGR |

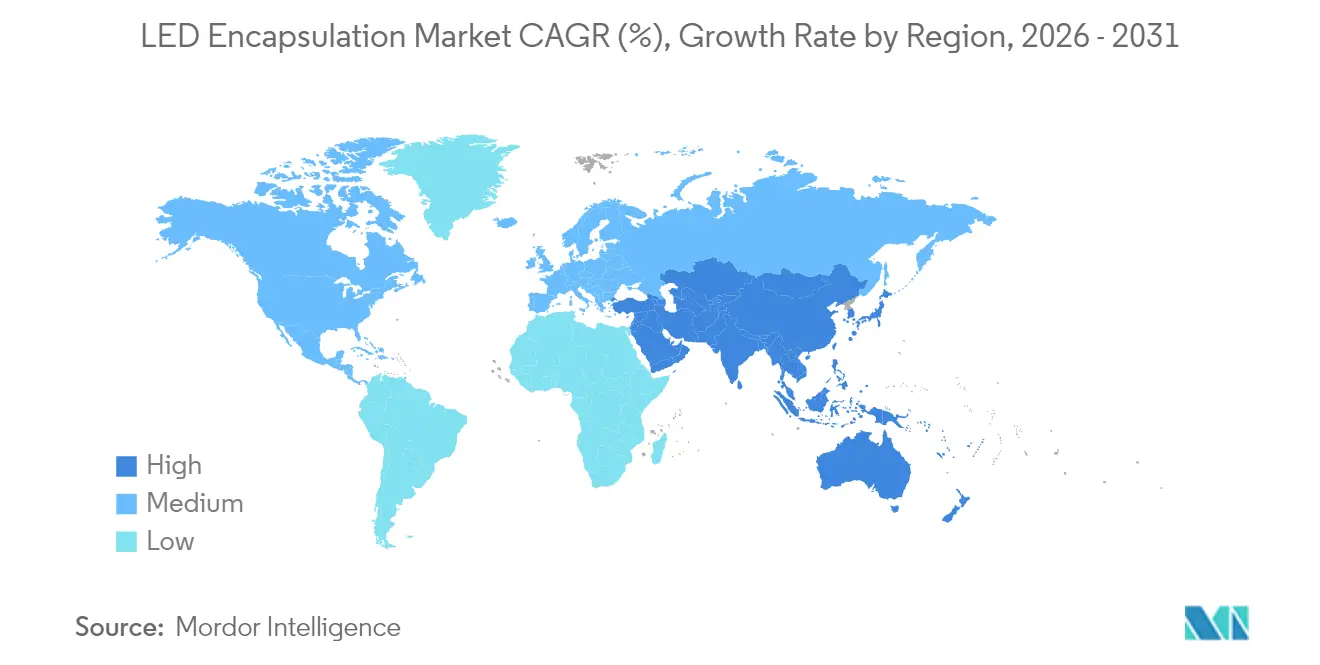

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'encapsulation LED par Mordor Intelligence

La taille du marché de l'encapsulation LED en 2026 est estimée à 3,79 milliards USD, en hausse par rapport à la valeur de 2025 de 3,55 milliards USD, avec des projections pour 2031 affichant 5,22 milliards USD, croissant à un TCAC de 6,65 % sur la période 2026-2031. La croissance est portée par trois mutations structurelles : la généralisation des faisceaux de route adaptatifs et des phares matriciels dans les véhicules de milieu de gamme, l'adoption rapide des modules LED UV-C et UV-B pour la désinfection, et le déploiement croissant de luminaires horticoles exigeant des encapsulants tolérant des températures de jonction soutenues supérieures à 90 °C. Les encapsulants en silicone continuent de gagner des parts de marché en raison de leur endurance thermique supérieure et de leur résistance à la photo-oxydation dans les conditions de fonctionnement à haute puissance. Les équipementiers automobiles redoublent d'efforts sur les phares adaptatifs à micro-LED, renforçant la demande d'encapsulants à faible dégazage et à haute clarté optique réussissant les tests de fiabilité AEC-Q102. Le rapprochement des chaînes d'approvisionnement en Amérique du Nord, soutenu par la loi CHIPS and Science Act et les régimes tarifaires imminents, reconfigure les empreintes des chaînes logistiques, tandis que la croissance en Asie-Pacifique reste tirée par la part de 70 % de la Chine dans la capacité mondiale de fabrication de LED.

Principaux enseignements du rapport

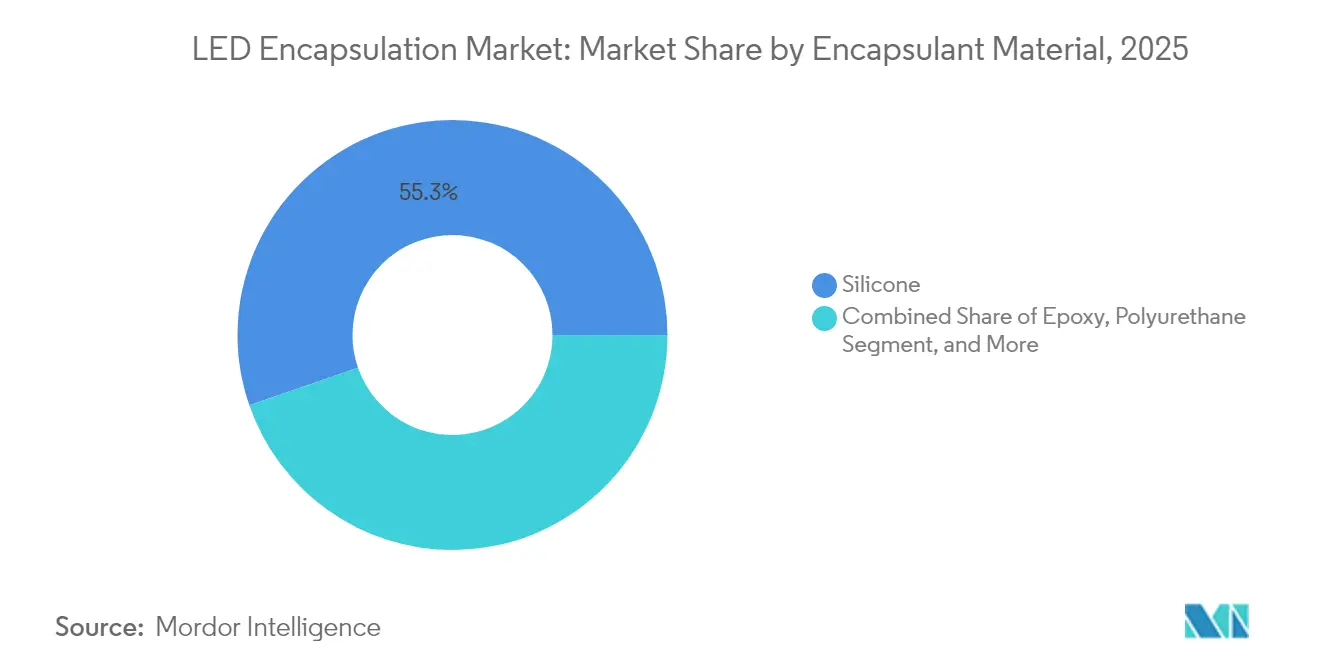

- Par matériau encapsulant, le silicone a capté 55,30 % de la part de marché de l'encapsulation LED en 2025 et devrait croître à un TCAC de 7,52 % jusqu'en 2031.

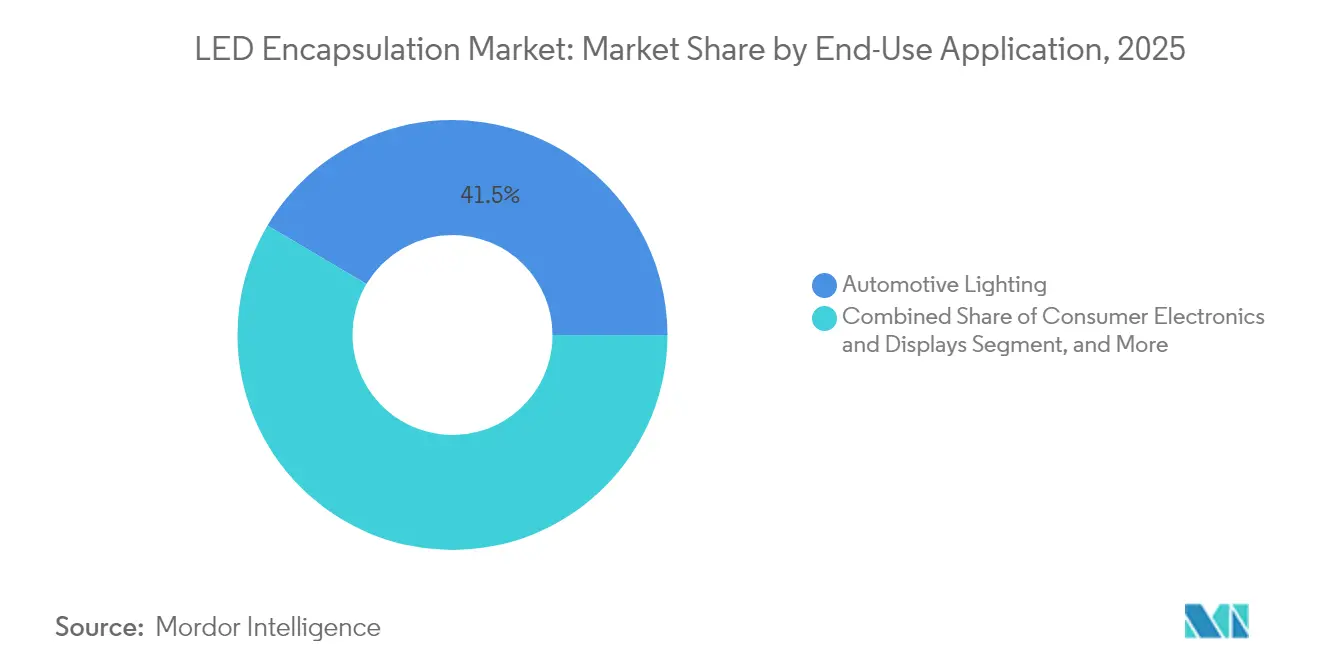

- Par application, l'éclairage automobile a représenté 41,50 % du chiffre d'affaires du marché de l'encapsulation LED en 2025 et devrait progresser à un TCAC de 7,21 % jusqu'en 2031.

- Par type de boîtier, la technologie Puce sur Carte (COB) a représenté 38,10 % de la taille du marché de l'encapsulation LED en 2025, tandis que les boîtiers à l'échelle de la puce (CSP) progressent à un TCAC de 7,05 % jusqu'en 2031.

- Par technologie de durcissement, les systèmes de durcissement UV et par lumière LED croissent à un TCAC de 7,18 %, surpassant les thermodurcissables par chaleur qui représentaient encore 47,20 % de la demande en 2025.

- Par région, l'Amérique du Nord a été en tête avec une part de chiffre d'affaires de 38,30 % en 2025 ; l'Asie-Pacifique devrait enregistrer le TCAC le plus élevé de 7,16 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de l'encapsulation LED

Analyse de l'impact des moteurs de croissance*

| Moteur de croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Pénétration croissante des LED haute puissance dans l'éclairage général | +1.2% | Mondial, avec concentration en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Adoption accélérée des systèmes d'éclairage LED dans l'automobile | +1.8% | Europe, Amérique du Nord et Asie-Pacifique (Chine, Japon, Corée du Sud) | Moyen terme (2 à 4 ans) |

| Expansion de la demande de rétroéclairage dans l'électronique grand public | +0.9% | Principalement Asie-Pacifique, avec répercussions en Amérique du Nord | Court terme (≤ 2 ans) |

| Essor des modules LED UV-C/UV-B nécessitant des encapsulants à haute clarté optique | +1.1% | Mondial, adoption précoce en Amérique du Nord, en Europe et au Japon | Moyen terme (2 à 4 ans) |

| Rapprochement des chaînes d'approvisionnement en encapsulants en raison des régimes tarifaires de 2025 | +0.7% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Développement de l'éclairage horticole et agri-tech avec des températures de jonction continues de 90 °C | +0.6% | Europe (centre et est), Asie-Pacifique (régions à haute latitude), Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pénétration croissante des LED haute puissance dans l'éclairage général

Les luminaires commerciaux remplaçant les armatures aux iodures métalliques dépassent désormais 150 lumens par watt, ce qui exige des formulations d'encapsulants capables de conserver leur clarté optique pendant plus de 50 000 heures à des températures de jonction supérieures à 120 °C. Les règles du DesignLights Consortium imposent un maintien du flux lumineux supérieur à 90 % à 36 000 heures, évinçant de fait les systèmes époxy sujets au jaunissement. Le produit DOWSIL EI-2888 sans primaire de Dow satisfait la norme UL 94 et durcit à température ambiante, aidant les fabricants de luminaires à respecter les cadences d'assemblage serrées.[1]Dow, "Électronique," dow.com Les codes énergétiques aux États-Unis et en Europe qui récompensent les installations à blanc accordable et à haute efficacité continuent de stimuler les volumes de silicone. Les LED blanches à conversion de phosphore nécessitent également des matrices ne lixiviant pas le soufre, préservant ainsi la stabilité chromatique exigée dans les programmes d'éclairage circadien.[2]Nichia Corporation, "À propos de Nichia – Décoloration des LED," nichia.co.jp

Adoption accélérée des systèmes d'éclairage LED dans l'automobile

Les faisceaux de route adaptatifs et les phares matriciels sont devenus standard sur de nombreux modèles de milieu de gamme en Europe et en Asie, à l'image du module EVIYOS 2.0 à 25 600 pixels d'ams OSRAM déployé sur les plateformes VW et Opel. Le µPLS de Nichia intègre 16 384 micro-LED sur des pilotes ASIC retenus par Forvia Hella, nécessitant des encapsulants à conductivité thermique supérieure à 1,0 W/m·K pour gérer les cycles de −40 °C à +125 °C. Les LED sans fil WICOP de Seoul Semiconductor portent l'efficacité du système à 240 lm/W, réduisant les ensembles de feux arrière et le volume d'encapsulant par lumen. Les exigences réglementaires au titre du règlement UN R-123 pour les faisceaux sans éblouissement et la photométrie SAE J2650 renforcent l'adoption, soutenant le marché de l'encapsulation LED jusqu'en 2030.

Essor des modules LED UV-C et UV-B nécessitant des encapsulants à haute clarté optique

Les LED UV-C fonctionnant à 265–280 nm sont désormais intégrées dans les systèmes de CVC et les purificateurs d'eau au point d'utilisation, les équipementiers automobiles adoptant des modules de stérilisation en habitacle. Les encapsulants époxy ou acryliques perdent plus de la moitié de leur transmittance en moins de 1 000 heures, tandis que les silicones phényl-siloxane maintiennent plus de 90 % après 10 000 heures. La reconnaissance par l'EPA des dispositifs UV-C comme alternatives aux désinfectants facilite l'entrée sur le marché. La certification selon NSF/ANSI 55 et IEC 62471 dépend donc de la stabilité optique de l'encapsulant, orientant la demande vers les silicones de haute pureté proposées par Shin-Etsu et Dow.[3]Shin-Etsu Chemical Co., Ltd., "Rapport annuel 2024," shinetsu.co.jp

Développement de l'éclairage horticole et agri-tech avec des températures de jonction continues de 90 °C

Les fermes verticales en République tchèque, en Pologne et dans le nord de l'Asie déploient des luminaires LED fonctionnant 24 h/24 et 7 j/7 à des températures de jonction comprises entre 85 °C et 105 °C, nécessitant des encapsulants dont la température de transition vitreuse dépasse 150 °C et qui émettent des COV négligeables. Les expansions de silicone de Wacker Chemie au Japon et en Corée du Sud en 2025 ajouteront des capacités pour les grades à haute conductivité thermique, ciblant les modules horticoles. Les subventions gouvernementales favorisant l'agriculture en environnement contrôlé ramènent les délais de retour sur investissement à moins de trois ans, offrant un soutien structurel au marché de l'encapsulation LED.

Analyse de l'impact des freins à la croissance*

| Frein à la croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Volatilité des prix des matières premières en silicone et époxy | -0.9% | Mondial, particulièrement en Asie-Pacifique et en Europe | Court terme (≤ 2 ans) |

| Pénétration croissante de l'OLED dans les écrans haut de gamme | -0.6% | Segments de l'électronique grand public en Asie-Pacifique et en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Problèmes de fiabilité liés à la densité croissante de la lumière bleue | -0.4% | Mondial, focus réglementaire dans l'UE et en Californie | Moyen terme (2 à 4 ans) |

| Réglementations strictes sur les COV et le dégazage des micro-siloxanes dans l'UE et en Californie | -0.5% | Europe et Californie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des matières premières en silicone et époxy

Shin-Etsu a relevé les prix du silicone d'au moins 10 % à partir de juillet 2024 et Hexion a augmenté les prix des résines époxy de 0,10 USD par livre à partir de janvier 2024, comprimant les marges des producteurs d'encapsulants de milieu de gamme. Le segment Matériaux de performance et revêtements de Dow a vu ses ventes nettes 2023 chuter de 21 % à 8,497 milliards USD, reflétant une suroffre et une demande atone. Les formulateurs mélangent des chimies polyuréthane ou acrylique moins coûteuses dans les applications non critiques et négocient des clauses de répercussion avec les conditionneurs de LED pour amortir la volatilité.

Réglementations strictes sur les COV et le dégazage des micro-siloxanes dans l'UE et en Californie

Le Titre 17 §94507 en Californie et la directive RoHS de l'UE restreignent la diphénylamine, le nonylphénol et les siloxanes de faible masse moléculaire. Nichia a signalé une chute du flux lumineux liée à ces contaminants, incitant les clients à spécifier des encapsulants avec des monomères résiduels inférieurs à 100 ppm. Les règles d'écoconception de l'UE exigent des modules LED démontables, poussant les fournisseurs à se tourner vers des silicones sans primaire et à faible dégazage qui conservent l'adhérence tout en permettant le recyclage. Les petites entreprises dépourvues de laboratoires d'analyse font face à des coûts de conformité plus élevés, consolidant les parts avec Dow, Shin-Etsu et Wacker Chemie.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par matériau encapsulant : Domination du silicone ancrée par sa résilience thermique et UV

Les encapsulants en silicone détenaient une part de marché de 55,30 % sur le marché de l'encapsulation LED en 2025 et devraient enregistrer un TCAC de 7,52 %, surpassant l'époxy et le polyuréthane grâce à leur endurance au-delà de 180 °C et à une transmittance UV dépassant 90 % sur 50 000 heures. Shin-Etsu a réservé 180 milliards JPY (1,24 milliard USD) pour des expansions de silicone au Japon et en Thaïlande, axées sur le conditionnement des LED et les grades respectueux de l'environnement. L'époxy conserve une position dans la signalisation basse puissance mais continue de céder du terrain là où les spectres riches en bleu accélèrent la photo-oxydation. Le polyuréthane croît dans les bandeaux sensibles aux coûts, mais est limité par sa sensibilité à l'humidité. Les acryliques occupent une niche dans les usages en bande flexible grâce à leur durcissement UV rapide.

Le lancement par Dow en 2025 du gel DOWSIL EG-4175 souligne un virage vers les silicones ultra-haute température avec auto-cicatrisation et adhérence sans primaire, réduisant les étapes d'assemblage et assurant la fiabilité diélectrique à 180 °C. La ligne de Shanghai d'Elkem ajoute 1 500 t/an de silicone à conductivité thermique pour capter les marchés de l'électronique et des modules de batterie qui se recoupent de plus en plus avec les LED haute puissance.

Par type de boîtier LED : Accélération du CSP portée par le rétroéclairage des smartphones et de l'automobile

La technologie Puce sur Carte (COB) a dominé avec 38,10 % de la taille du marché de l'encapsulation LED en 2025, prisée dans les luminaires à haut flux pour son efficacité coût-par-watt. Cependant, les boîtiers à l'échelle de la puce (CSP) progressent à un TCAC de 7,05 %, Samsung ayant expédié 1,5 milliard d'unités CSP au troisième trimestre 2024, répondant à la demande des smartphones et de l'éclairage ambiant. Le CSP supprime les cadres de connexion et les fils de liaison, réduisant la hauteur du boîtier à moins de 0,5 mm et affinant les conceptions de lunettes. La pénétration des Mini- et Micro-LED dans les phares adaptatifs et les rétroéclairages de tablettes stimule également les exigences en encapsulants pour un faible CTE et un dégazage minimal afin de protéger les convertisseurs de couleur à points quantiques.

L'architecture WICOP de Seoul Semiconductor améliore l'efficacité et réduit le volume d'encapsulant par lumen. L'EVIYOS 2.0 haute densité de pixels d'ams OSRAM et le µPLS de Nichia nécessitent des encapsulants alignés sur le CTE du silicium GaN pour éviter le délaminage dans les cycles de −40 °C à +125 °C.

Par application finale : L'éclairage automobile maintient son leadership face à la prolifération des véhicules électriques

L'éclairage automobile devrait capter une part de chiffre d'affaires de 41,50 % en 2025 et devrait croître à un TCAC de 7,21 %, le règlement UN R-123 imposant l'éclairage avant adaptatif et les plateformes de véhicules électriques augmentant la teneur en LED. Les feux arrière hybrides OLED pleine largeur et les phares à micro-LED intensifient les spécifications pour des encapsulants à faible volatilité et haute conductivité thermique. Le rétroéclairage de l'électronique grand public subit une érosion au fur et à mesure que les panneaux OLED gagnent du terrain à un TCAC de 14,11 %, incitant les fournisseurs d'encapsulants à se repositionner vers les niches industrielles, horticoles et automobiles.

L'éclairage industriel et extérieur reste résilient, notamment dans les projets de villes intelligentes, tandis que l'horticulture se développe par le biais des fermes verticales, exigeant un fonctionnement 24 h/24 et 7 j/7 à forte humidité. Les encapsulants doivent satisfaire aux limites de COV de l'OSHA dans les salles de culture fermées, différenciant davantage les grades de silicone à profil volatile ultra-faible.

Par technologie de durcissement : Le durcissement UV et par lumière LED gagne des parts grâce aux avantages de réduction du temps de cycle et de durabilité

Les thermodurcissables par chaleur représentaient encore 47,20 % de la demande en 2025, mais les formulations durcissables aux UV et par lumière LED croissent à un TCAC de 7,18 %, réduisant les cycles de durcissement de plusieurs heures à quelques secondes et diminuant considérablement la consommation d'énergie. Les sources UV à base de LED offrent une durée de vie de lampe plus longue que les lampes à arc au mercure, s'alignant sur les efforts mondiaux de réduction des déchets dangereux.

Les chimies à double durcissement combinent un durcissement UV rapide en surface avec un durcissement en profondeur par humidité ou thermique pour les zones ombragées, ce qui en fait un choix adapté aux modules COB denses. Les plafonds de COV en Californie et la directive RoHS de l'UE orientent davantage la préférence vers les systèmes UV sans solvant. Les fabricants d'équipements proposent désormais des unités d'inondation LED à 365 nm et 395 nm adaptées aux photoinitiateurs de silicone, permettant un durcissement en ligne au sein des lignes SMT sans goulots d'étranglement liés aux fours.

Analyse géographique

L'Amérique du Nord a représenté 38,30 % du chiffre d'affaires du marché de l'encapsulation LED en 2025, portée par le stimulus de 231 milliards USD de la loi CHIPS and Science Act qui rapatrie les chaînes d'approvisionnement sur le territoire national. Des droits de douane prospectifs de 60 % sur les importations chinoises incitent les conditionneurs de LED à établir des capacités au Mexique et au Canada dans le cadre de l'ACEUM. La demande de LED automobiles s'accélère à mesure que les équipementiers américains intègrent les faisceaux adaptatifs dans les modèles grand public, tandis que la fabrication d'encapsulants rapprochée atténue les coûts de fret et de droits de douane.

L'Asie-Pacifique devrait enregistrer un TCAC de 7,16 %, conservant son bastion manufacturier. La Chine représente 70 % de la production mondiale de puces LED, tandis que l'Indonésie et le Vietnam bénéficient de la diversification des chaînes d'approvisionnement. De plus, les incitations PLI de l'Inde stimulent les lignes de composants domestiques. Le Japon et la Corée du Sud sont à l'avant-garde des avancées en R&D, comme en témoignent les investissements de Wacker Chemie dans les silicones de spécialité.

L'Europe applique des mandats stricts d'efficacité énergétique et de recyclabilité au titre de l'Écoconception 2019/2020, orientant la demande vers des silicones sans primaire et à faible COV. L'Allemagne défend les phares à haute pixellisation, tandis que l'Europe centrale et orientale développe des luminaires horticoles nécessitant des encapsulants haute température. Le marché d'Amérique du Sud reste plus modeste mais en croissance, tiré par les rénovations au Brésil et les lignes automobiles mexicaines. Le Moyen-Orient et l'Afrique adoptent des luminaires à haute efficacité dans le cadre de programmes de villes intelligentes et d'énergie solaire hors réseau, créant des niches pour des encapsulants capables de résister aux températures désertiques et aux UV intenses.

Paysage réglementaire

La conformité en matière de sécurité et de performance des modules et équipements LED continue d'être façonnée par des normes harmonisées qui influencent le choix des encapsulants pour la stabilité optique, le dégazage et la fiabilité à long terme. En février 2026, l'IEC a publié la norme IEC 62031:2026 relative à la sécurité des modules LED, redéfinissant les exigences de référence pour les fournisseurs mondiaux desservant les plateformes multinationales de luminaires et de modules.

Les voies de conformité régionales ajoutent également une charge de tests et des contraintes de conception pour les fabricants de boîtiers et les formulateurs de matériaux. En Amérique du Nord, UL Solutions a publié en mai 2024 la deuxième édition de la norme ANSI/CAN/UL 8753 pour les moteurs lumineux LED remplaçables sur le terrain, les mises à jour de la norme UL 8750 prenant effet en juillet 2026, renforçant la documentation, l'inflammabilité des matériaux et la conformité de construction. L'Inde a durci l'accès au marché via la norme BIS IS 16103 (Part 1):2025 mise en œuvre en janvier 2026, et la Chine a publié la norme GB/T 30117.7-2026 en février 2026 relative à la sécurité photobiologique, avec une date d'entrée en vigueur au 1er septembre 2026. Ce calendrier renforce la surveillance des caractéristiques optiques susceptibles d'être affectées par le jaunissement des encapsulants et le contrôle de la contamination.

Analyse de la chaîne de valeur

La chaîne de valeur de l'encapsulation LED commence en amont avec le silicium métal et les chlorosilanes pour les intermédiaires silicones, les charges pétrochimiques pour les systèmes époxy, polyuréthane et acryliques, ainsi que des additifs spécialisés tels que charges, promoteurs d'adhérence, catalyseurs, photoinitiateurs et agents de durcissement de qualité optique. Les formulateurs transforment ces intrants en gels, résines et films adaptés aux types de boîtiers, notamment COB, SMD, CSP et modules mini/micro-LED, puis approvisionnent les fabricants de puces et de boîtiers LED, les intégrateurs de modules et les fabricants OEM de luminaires dans les secteurs automobile, électronique grand public, éclairage général, désinfection UV et horticulture.

Le traitement intermédiaire et la qualification en aval constituent les principaux goulots d'étranglement, en particulier les essais de fiabilité, les analyses de faible dégazage et les tolérances optiques serrées sous exposition intense au bleu et aux UV. La localisation émerge comme un levier de résilience, SP Samhwa ayant achevé en avril 2026 le développement et la production en masse d'agents de durcissement optique de haute performance localisés, réduisant ainsi la dépendance aux importations japonaises pour les applications LED et d'affichage. Du côté de la demande, la réduction des temps de cycle et les programmes de durabilité accroissent l'adoption des lignes de durcissement UV et LED, où la disponibilité des équipements de durcissement et des photoinitiateurs devient un maillon essentiel entre les fournisseurs d'encapsulants et les opérations de conditionnement à grand volume.

Paysage concurrentiel

Dow, Shin-Etsu, Wacker Chemie et Momentive ancrent le marché de l'encapsulation LED grâce à des opérations de silicone intégrées verticalement et à des équipes mondiales de services techniques. L'investissement cumulé de 180 milliards JPY de Shin-Etsu dans les silicones avancées témoigne d'un engagement à long terme. Des spécialistes de plus petite taille, tels que NuSil et Epic Resins, occupent des niches de haute fiabilité, notamment les grades spatiaux ou les bandes flexibles à double durcissement.

L'avantage technologique repose désormais sur l'adhérence sans primaire, les gels auto-cicatrisants et les additifs augmentant l'indice de réfraction, comme l'illustrent le produit EG-4175 de Dow et l'investissement de Henkel dans les nanocomposites à indice de réfraction élevé de Pixelligent. Les fabricants de LED développent également des encapsulants en interne. Nichia et Seoul Semiconductor protègent leurs plateformes micro-LED grâce à des chimies propriétaires, resserrant la chaîne de valeur. La capacité de conformité aux règles de COV de la Californie et de l'UE fonctionne comme une barrière de facto, favorisant les fournisseurs disposant d'usines certifiées ISO 14001 et de laboratoires analytiques internes.

Leaders du secteur de l'encapsulation LED

Dow Corning Corporation

NuSil Technology LLC

H.B. Fuller Company

Shin-Etsu Chemical Co., Ltd.

Henkel AG & Co. KGaA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les opportunités sont concentrées dans les applications où la performance de l'encapsulation détermine les résultats de qualification plutôt que d'agir comme un revêtement banalisé, en particulier dans l'éclairage automobile haute puissance, les modules UV-C/UV-B et les luminaires horticoles fonctionnant en continu à des températures de jonction élevées. La publication de la norme IEC 62031:2026 en février 2026 et le calendrier d'entrée en vigueur de la norme GB/T 30117.7-2026 (effective au 1er septembre 2026) accroissent la valeur des portefeuilles d'encapsulants pouvant être validés au regard des régimes de conformité en matière de sécurité et de photobiologie, soutenant la demande de silicones à faible contamination, à haute clarté, et de chimies hybrides avancées.

Les architectures mini/micro-LED élargissent également l'espace adressable pour les approches d'encapsulation au niveau des plaquettes et à base de films, où la compatibilité des procédés et la protection du rendement comptent autant que la transmission optique. La feuille de route MicroLED 2026 de la MicroLED Industry Association offre un point de référence sectoriel sur les goulots d'étranglement technologiques, notamment les rendements et l'intégration, qui affectent les fenêtres de procédé d'encapsulation. En Chine, le dépôt par Wuyuan Semiconductor d'un projet de ligne de production Micro LED par liaison hétérogène de 2,167 milliards de yuans à Qingdao, dont la construction est prévue entre 2026 et 2028, témoigne d'une montée en capacité continue visant l'éclairage automobile et les micro-écrans AR. La localisation régionale de la chaîne d'approvisionnement dans les chimies habilitantes, comme la production en masse par SP Samhwa d'agents de durcissement de qualité optique en avril 2026, soutient également les voies de partenariat pour les formulateurs d'encapsulants et les lignes de conditionnement recherchant des délais plus courts et une dépendance réduite à un seul pays d'approvisionnement.

Développements récents du secteur

- Juin 2026 : Un fournisseur leader d'encapsulation a annoncé une offre en numéraire recommandée pour acquérir Advanced Medical Solutions Group plc, comme indiqué dans son dépôt SEC de juin 2026. Cette démarche traduit une restructuration du portefeuille et une expansion potentielle des chimies liées à l'encapsulation ainsi que des empreintes de fabrication régionales.

- Mars 2026 : Une étude technique sur le vieillissement photothermique induit par la lumière bleue a été publiée par une équipe dirigée par Dow, comparant les performances de clusters de lentilles thermoplastiques et silicones dans l'éclairage LED haute puissance. Les résultats confortent l'utilisation de matériaux optiques à base de silicone pour la premiumisation des formulations d'encapsulants liées au maintien du flux lumineux.

- Octobre 2024 : Une collaboration stratégique portant sur les formulations de films d'encapsulation et les technologies de fabrication pour le marché américain a été établie, appuyée par une production sur un site dans l'Ohio. Cet accord renforce les options d'approvisionnement domestique et permet des cycles de qualification client plus rapides en Amérique du Nord.

Cadre de la méthodologie de recherche et portée du rapport

Définition et portée du marché

Pour cette étude, le marché de l'encapsulation LED couvre les matériaux et les procédés associés utilisés pour protéger les boîtiers et modules LED, et pour gérer la clarté optique, la chaleur et la fiabilité à long terme dans l'éclairage et l'électronique d'usage final.

Exclusions de portée : Ce dimensionnement exclut la puce LED elle-même, l'électronique de pilotage et les luminaires finis lorsque l'encapsulation n'est pas vendue ou tarifée comme un matériau ou une étape de traitement distincte.

Aperçu de la segmentation

- Par matériau encapsulant

- Époxy

- Silicone

- Polyuréthane

- Acrylique et autres matériaux encapsulants

- Par type de boîtier LED

- Puce sur Carte (COB)

- Dispositif à Montage en Surface (SMD)

- Boîtier à l'Échelle de la Puce (CSP)

- Modules Mini/Micro-LED

- Par application finale

- Éclairage automobile

- Électronique grand public et écrans

- Éclairage architectural et commercial

- Industriel et extérieur / Horticulture

- Par technologie de durcissement

- Thermodurcissable par chaleur

- Durcissement UV / LED par lumière

- Systèmes à double durcissement

- Vulcanisation à température ambiante (RTV)

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Amérique du Sud

- Brésil

- Mexique

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Émirats arabes unis

- Arabie saoudite

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour définir les limites initiales et recueillir des indicateurs de référence pouvant être vérifiés d'une année sur l'autre. Nous nous sommes appuyés sur des sources publiques telles que les publications du DOE américain sur l'éclairage, les statistiques matières de l'USGS, les données commerciales UN Comtrade pour les produits chimiques et polymères concernés, ainsi que des organismes de normalisation comme l'IEC et le JEDEC pour les références en matière de conditionnement et de fiabilité. Les bases de données de brevets ont également été examinées pour comprendre l'orientation des matériaux, comme les exigences accrues en matière de stabilité thermique et de résistance aux UV.

En complément, nous avons examiné les rapports annuels d'entreprises, les présentations aux investisseurs et les communiqués de presse afin de cartographier les expansions de capacité, les lancements de produits et l'exposition aux marchés finaux. Pour les vérifications croisées, nous avons utilisé des abonnements payants pour les données financières et le suivi de l'actualité des entreprises, ainsi que des bases de données de brevets et des jeux de données commerciales au niveau des expéditions lorsqu'ils étaient disponibles. Ces sources ne sont pas exhaustives, et de nombreux autres documents publics ont été utilisés pour combler les lacunes et valider les hypothèses au cours de ce travail.

Entretiens et enquêtes primaires

Les travaux primaires ont porté sur la confirmation de l'évolution de la demande d'encapsulants en fonction du mix de boîtiers LED et des évolutions d'applications telles que l'éclairage automobile, les écrans et les modules UV. Nous avons échangé avec un ensemble équilibré de fournisseurs de matériaux, d'acteurs de l'écosystème de conditionnement et de contacts en aval côté OEM et conception à travers l'APAC, l'EMEA et les Amériques, puis avons utilisé leurs retours pour valider les prix, le calendrier d'adoption et les limites pratiques de substitution entre l'époxy et le silicone.

Répartition des répondants aux travaux de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 38 % | Cadres dirigeants : 14 % | APAC : 45 % |

| Rang intermédiaire : 40 % | Responsables fonctionnels/d'unité : 35 % | EMEA : 29 % |

| Acteurs plus petits : 22 % | Managers : 51 % | Amériques : 26 % |

Dimensionnement du marché et prévisions

Le dimensionnement a débuté par une approche descendante reconstituant le bassin de demande à partir de la production de conditionnement LED et des schémas d'adoption en usage final, puis convertissant celle-ci en valeur d'encapsulation à l'aide de l'intensité matérielle et des fourchettes de prix habituelles. Le modèle a été organisé autour de signaux de marché tels que l'évolution du mix entre les formats SMD, CSP et COB, la part du silicone utilisée dans les conceptions à haute température, et le rythme d'adoption des modules mini et micro-LED. Lorsque les séries publiques étaient limitées, nous avons traité les données manquantes par des fourchettes prudentes, puis les avons affinées à l'aide de vérifications par entretiens.

Les résultats ont ensuite été corroborés à l'aide d'approximations ascendantes sélectives, principalement des fourchettes de prix de vente moyen (ASP) échantillonnées pour les principales chimies d'encapsulants multipliées par des volumes déduits liés à la production de boîtiers, ainsi que des vérifications de canaux sur la part de valeur captée au stade des matériaux par rapport au stade de traitement. Les prévisions ont utilisé une analyse par scénarios, car la demande est influencée par des cycles applicatifs qui n'évoluent pas de façon linéaire, notamment le contenu d'éclairage automobile par véhicule, la pénétration des modules LED UV et les taux de remplacement dans l'éclairage général. La trajectoire finale n'a été retenue qu'après avoir aligné les hypothèses sur ce que les praticiens ont jugé réaliste en matière de cycles de qualification et d'évolution des prix.

Validation des données et cycle de mise à jour

La validation a été effectuée à travers plusieurs passages de contrôles de cohérence afin que les totaux correspondent à ce que le secteur peut raisonnablement fournir et consommer. Nous avons comparé les résultats à des signaux indépendants tels que l'activité de conditionnement, les tendances de substitution des matériaux, et les expansions ou contraintes rapportées, puis examiné tout écart important avant validation finale. Lorsqu'un écart majeur apparaissait, les répondants étaient recontactés pour clarifier s'il provenait de la portée, du prix ou du calendrier.

Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont réalisées lorsque des événements significatifs surviennent, tels que des mouvements majeurs de capacité ou des changements de demande induits par la réglementation. Avant la livraison, un dernier passage de révision est effectué afin que les chiffres publiés reflètent les données et discussions les plus récentes disponibles.

Comparaison du dimensionnement du marché de l'encapsulation LED de Mordor Intelligence avec d'autres estimations publiées

Les tailles de marché publiées pour l'encapsulation LED ne s'alignent souvent pas, car la limite peut varier entre les matériaux d'encapsulation bruts, les services de conditionnement et la valeur plus large du conditionnement LED. Les différences proviennent également de l'année de base choisie, de la manière dont les prix sont convertis entre devises et périodes, et du fait de savoir si des applications plus petites comme les UV et l'horticulture sont traitées comme des bassins de valeur significatifs.

Le mix des types de conditionnement (SMD, CSP, COB et modules mini ou micro-LED) et les tendances matérielles comme la part du silicone dans les conceptions à haute température sont utilisés comme contrôles de preuve pour maintenir Mordor Intelligence ancré à un bassin de valeur d'encapsulation défini, plutôt que de dériver vers un contenu de conditionnement LED adjacent. En outre, certains chiffres publiés semblent utiliser une courbe de prix de vente moyen (ASP) unique et mixte sur plusieurs années, ce qui peut manquer les changements par paliers induits par les cycles de qualification et par des exigences spécifiques aux applications comme le faible dégazage et la clarté optique.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 3,79 milliards USD (2026) | |

| Éditeur sectoriel A | 2,80 milliards USD (2024) | Utilise une année de base antérieure et un cadrage d'usage final plus large qui ne sépare pas clairement la valeur du matériau d'encapsulation des autres éléments de valeur liés au conditionnement et à l'éclairage LED, ce qui peut comprimer le bassin de demande défini. |

| Éditeur sectoriel B | 2,29 milliards USD (2025) | S'appuie fortement sur un cadrage en termes d'expéditions et de production, avec une clarté limitée sur la couverture applicative et sur le traitement des formats de boîtiers à plus forte valeur, ce qui peut sous-estimer la valeur lorsque les conceptions à forte teneur en silicone se développent. |

Globalement, l'écart s'explique principalement par les choix de délimitation et par la manière dont les prix et le mix de boîtiers sont traités d'une année à l'autre. Notre approche reste traçable à des signaux pratiques tels que le mix de formats de boîtiers, les évolutions de la demande applicative et des fourchettes de prix matériaux réalistes, ce qui facilite la reproduction et la mise à jour de la valeur de marché finale.

Questions clés auxquelles le rapport répond

Quelle est la valeur prévisionnelle du marché de l'encapsulation LED d'ici 2031 ?

Le marché de l'encapsulation LED devrait atteindre 5,22 milliards USD d'ici 2031.

Quel matériau encapsulant est en tête en termes de parts et de croissance ?

Le silicone détient une part de 55,30 % et croît à un TCAC de 7,52 % grâce à sa stabilité thermique et UV supérieure.

Pourquoi l'éclairage automobile est-il un segment de croissance clé ?

Les mandats réglementaires pour les faisceaux de route adaptatifs et l'essor des phares à micro-LED propulsent l'éclairage automobile à un TCAC de 7,21 %.

Quel est l'impact des technologies durcissables aux UV sur la production ?

Les encapsulants durcissables aux UV et par lumière LED réduisent le temps de durcissement de plusieurs heures à quelques secondes et diminuent les émissions de COV, progressant à un TCAC de 7,18 %.

Quelle région enregistrera la croissance la plus rapide jusqu'en 2031 ?

L'Asie-Pacifique devrait afficher le TCAC le plus élevé de 7,16 %, ancrée par la base manufacturière LED dominante de la Chine.

Dernière mise à jour de la page le: