Taille et Part du Marché des Drones de Fret

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

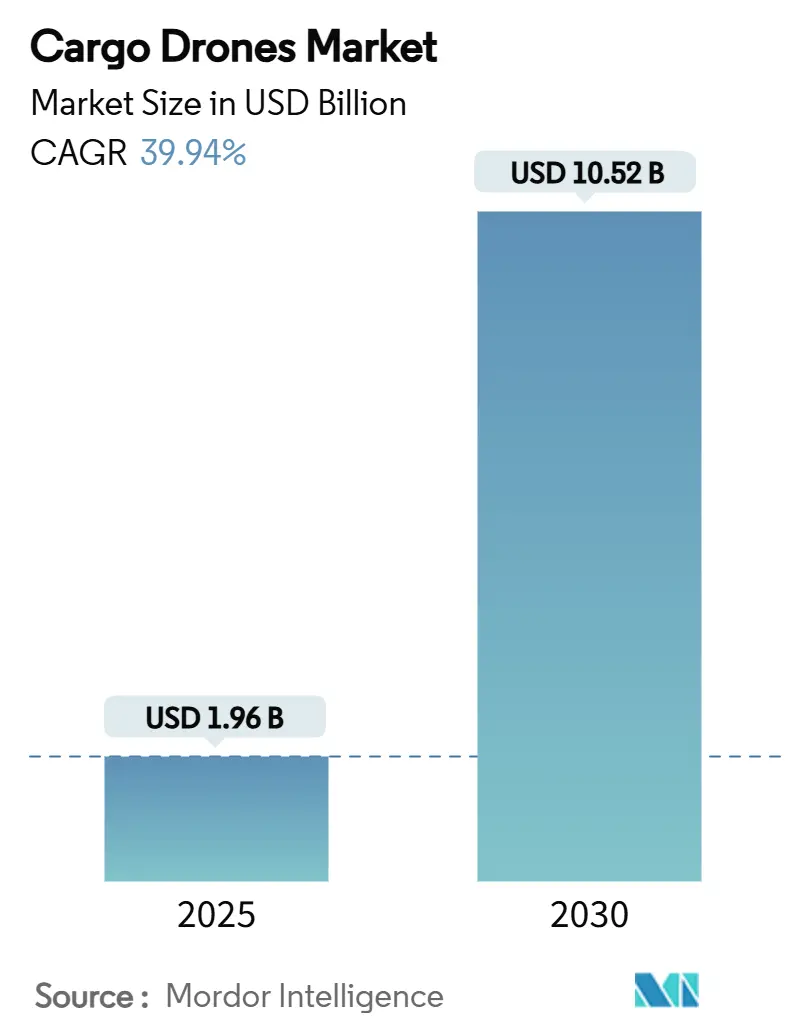

| Taille du Marché (2025) | 1.96 Milliards de dollars |

| Taille du Marché (2030) | 10.52 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 39.94% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Drones de Fret par Mordor Intelligence

La taille du marché des drones de fret s'établit à 1,96 milliard USD en 2025 et est en passe d'atteindre 10,52 milliards USD d'ici 2030, progressant à un CAGR de 39,94 % durant la période de prévision. Les avancées réglementaires rapides, l'échelle de livraison éprouvée et la pression croissante en faveur de l'exécution le jour même orientent le marché des drones de fret vers une adoption généralisée dans la logistique. Les 1,5 million de livraisons Prime Air réalisées par Amazon signalent que l'autonomie aérienne peut déjà surpasser les camionnettes traditionnelles sur les trajets courts. Les plateformes multi-rotors dominent les premiers déploiements car elles décollent verticalement depuis des sites urbains exigus, mais les concepts VTOL hybrides s'accélèrent à mesure que les opérateurs recherchent des distances plus longues sans sacrifier l'accès aux toits. Les volumes du e-commerce passant de 63,5 milliards de colis chinois en 2019 à un niveau attendu de 175,1 milliards en 2024 montrent pourquoi les détaillants considèrent les drones comme la seule voie économiquement viable vers des fenêtres de livraison de 30 minutes.[1]Source : MDPI, "Intégration des véhicules autonomes et des drones pour la livraison du dernier kilomètre : un problème de routage avec deux types de drones et visites multiples," mdpi.com La logistique médicale urgente constitue un autre levier de croissance, les programmes de Zipline ayant réduit la mortalité maternelle de 51 % au Rwanda, prouvant la viabilité commerciale au-delà du commerce de détail. La volatilité persistante du prix du lithium et les lacunes en matière d'assurance aéronautique tempèrent la rentabilité à court terme, mais les économies unitaires continuent de s'améliorer à mesure que le coût des batteries en USD/kWh diminue et que les règles BVLOS suppriment la nécessité de pilotes en ligne de vue.

Principaux Enseignements du Rapport

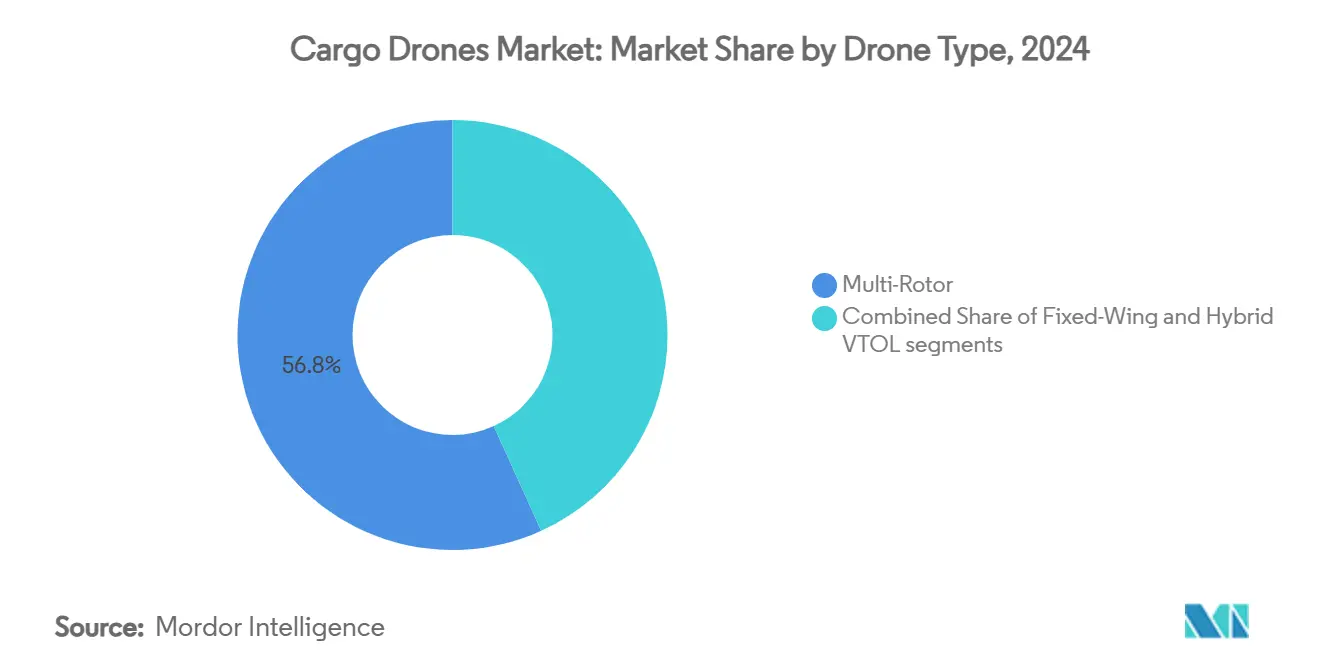

- Par type de drone, les configurations multi-rotors ont dominé avec 56,78 % de la part du marché des drones de fret en 2024 ; les systèmes VTOL hybrides devraient se développer à un CAGR de 45,51 % jusqu'en 2030.

- Par capacité de charge utile, le segment inférieur à 100 kg a représenté 61,20 % de la taille du marché des drones de fret en 2024 ; les aéronefs dépassant 1 000 kg devraient croître à un CAGR de 49,60 % jusqu'en 2030.

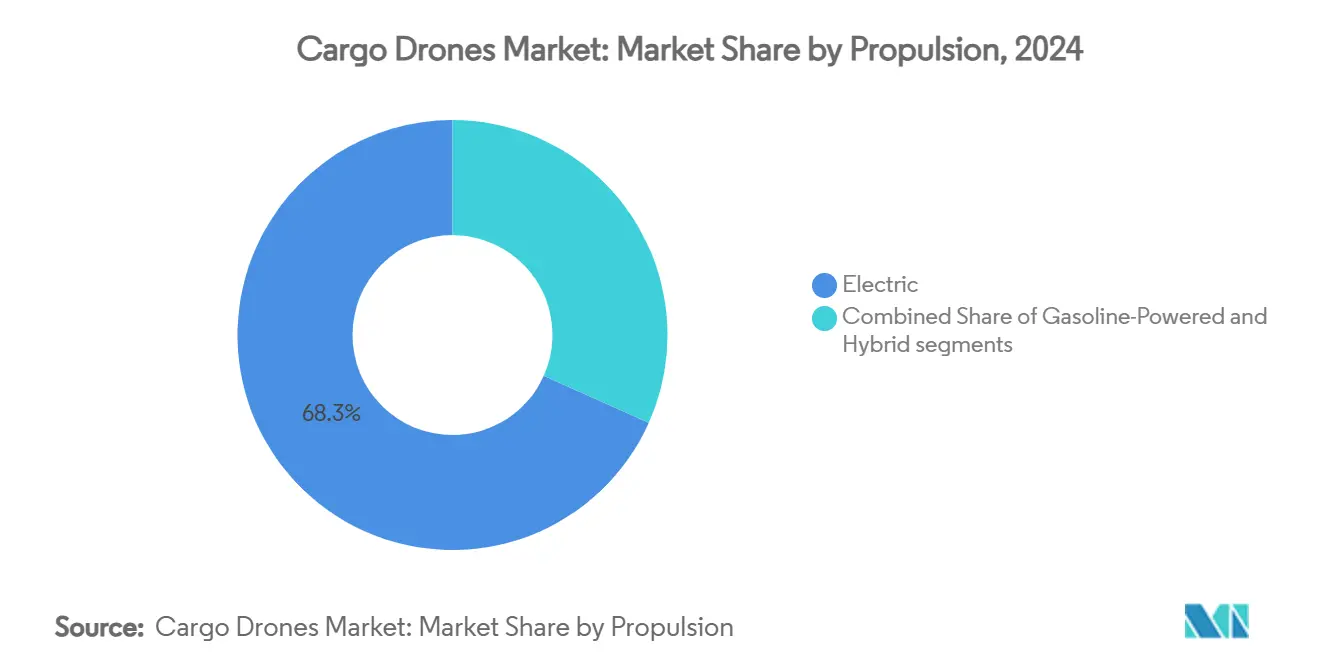

- Par propulsion, les systèmes électriques ont capté 68,30 % de la taille du marché des drones de fret en 2024, tandis que les plateformes hybrides devraient progresser à un CAGR de 46,07 % jusqu'en 2030.

- Par portée opérationnelle, les opérations VLOS ont représenté 64,45 % de la part du marché des drones de fret en 2024 ; les missions BVLOS ont enregistré la trajectoire la plus rapide, avec un CAGR de 48,70 % jusqu'en 2030.

- Par secteur d'utilisation finale, le commerce de détail et le e-commerce ont représenté 41,25 % de la taille du marché des drones de fret en 2024, tandis que la santé et les services d'urgence progresseront à un CAGR de 43,80 % jusqu'en 2030.

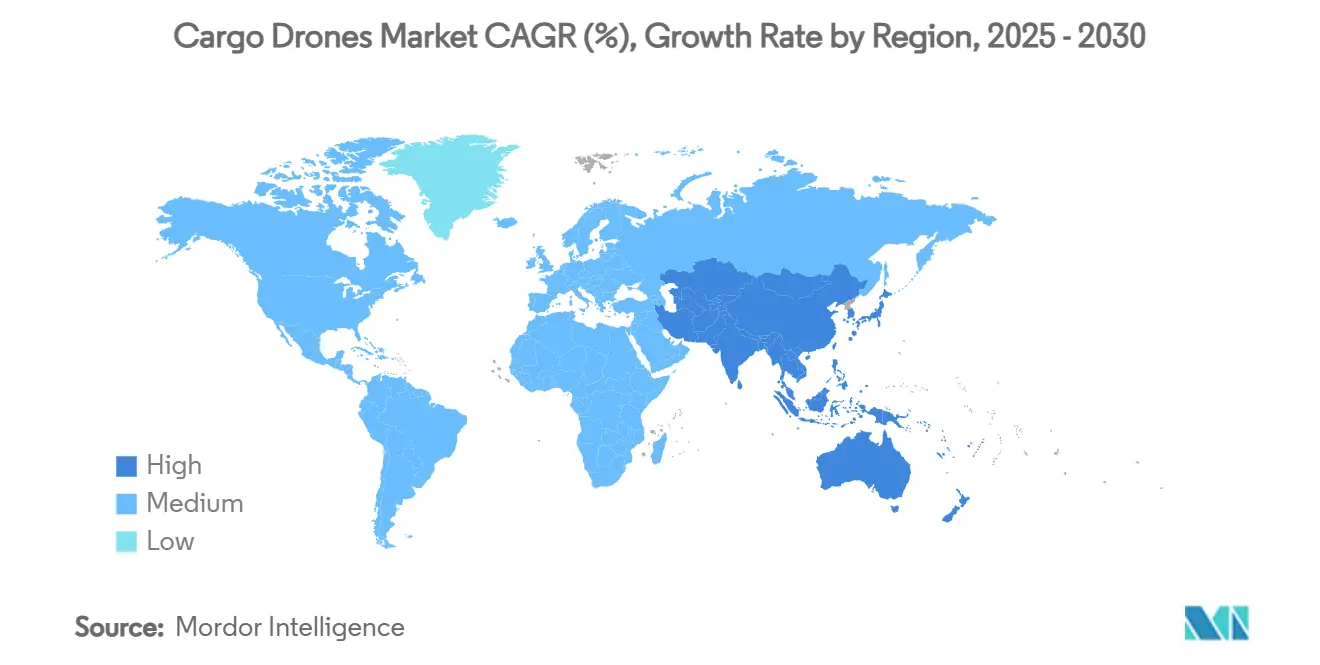

- Par géographie, l'Amérique du Nord a dominé le marché des drones de fret avec une part de 38,74 % en 2024, mais l'Asie-Pacifique devrait prendre de l'avance à un CAGR de 47,78 % jusqu'en 2030.

Tendances et Perspectives du Marché Mondial des Drones de Fret

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Essor du e-commerce et course à la livraison le lendemain | +6.8% | Mondial ; notamment Amérique du Nord, Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Accélération des autorisations BVLOS pour les déploiements commerciaux | +5.2% | Amérique du Nord et Europe en tête | Court terme (≤ 2 ans) |

| Baisse du coût des batteries en USD/kWh améliorant l'économie des missions | +4.3% | Pôles de fabrication mondiaux | Long terme (≥ 4 ans) |

| Lacune du maillon intermédiaire entre hubs dans les corridors de camionnage autonome | +3.1% | Amérique du Nord et Europe | Moyen terme (2 à 4 ans) |

| Contrats de stockage pour la gestion des catastrophes dans les îles sujettes aux cyclones | +2.4% | Asie-Pacifique et Caraïbes | Court terme (≤ 2 ans) |

| Camps miniers isolés passant de l'hélicoptère aux drones à grande capacité de levage | +1.8% | Australie, Canada, Afrique, Amérique du Sud | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Essor du e-commerce et course à la livraison le lendemain

Le nombre mondial de colis se multiplie, les livraisons express chinoises ayant bondi de 175 % en cinq ans pour atteindre 175,1 milliards d'unités, dépassant les flottes de camionnettes à forte intensité de main-d'œuvre. Les embouteillages urbains augmentent les coûts de livraison par camionnette de 30 à 40 %, tandis que les décollages depuis les toits permettent aux drones de contourner la circulation et de tripler les rayons de couverture. Le service de Walmart à Dallas promet désormais une exécution en 30 minutes grâce aux drones P2 de Zipline, créant de nouveaux standards de service. L'élimination des chauffeurs et des camions peut réduire les coûts par livraison et libérer des liquidités pour les détaillants afin d'élargir leurs stocks. L'ambition d'Amazon d'expédier 500 millions de colis annuellement d'ici 2030 souligne comment l'échelle des volumes consolidera l'économie de la livraison aérienne et renforcera les perspectives du marché des drones de fret.

Accélération des autorisations BVLOS pour les déploiements commerciaux

Le Congrès a imposé la finalisation des règles FAA Part 108 d'ici mars 2026, faisant passer le BVLOS des dérogations au cas par cas à une autorisation générale et résorbant les arriérés qui freinent l'expansion commerciale. Amazon opère déjà dans un rayon de 16 km au Texas et en Arizona après l'obtention de nouvelles exemptions, illustrant l'effet transformateur du BVLOS sur les empreintes de service. Le cadre STS-02 d'Europe sous l'AESA permet aux opérateurs de remplacer la supervision directe du pilote par des observateurs de corridor, réduisant encore les coûts de main-d'œuvre. [2]Source : Agence de la sécurité aérienne de l'Union européenne, "Scénario standard (STS)," easa.europa.eu L'harmonisation réglementaire entre les principaux marchés de l'aviation permet aux fabricants de développer des cellules et des avioniques unifiées, débloquant des courbes de coûts de production de masse. La recherche de partenaires pour les drones de fret par la NASA signale l'urgence fédérale d'intégrer les systèmes sans équipage aux côtés des avions commerciaux.

Baisse du coût des batteries en USD/kWh améliorant l'économie des missions

Les analystes d'Argonne prévoient que les prix des batteries passeront de 140 USD/kWh en 2023 à 86 USD/kWh d'ici 2035, les incitations fiscales de l'IRA réduisant les coûts effectifs encore plus rapidement. Des coûts énergétiques plus faibles étendent la portée opérationnelle ou augmentent la charge utile sans sacrifier les marges bénéficiaires. Les composites de batteries structurelles promettent des cellules à poids neutre qui doublent l'endurance une fois qu'elles dépasseront les bancs d'essai TRL-4 actuels. Le passage aux cellules lithium fer phosphate améliore la sécurité thermique et réduit la dépendance aux chaînes d'approvisionnement en cobalt sous contrainte. La gestion intelligente des batteries équilibre dynamiquement la consommation des rotors, ajoutant 15 à 20 % de temps de vol sur la même charge, soutenant une adoption plus forte sur le marché des drones de fret.

Lacune du maillon intermédiaire entre hubs dans les corridors de camionnage autonome

L'autoroute Shin-Tomei au Japon pilotera une voie de fret autonome de 25 km qui déplacera 26 % du fret Tokyo-Osaka hors des camions avec équipage. Les drones de fret peuvent étendre ces corridors terrestres vers le ciel, comblant les lacunes entre centres de distribution sans cycles de repos des conducteurs. Natilus a sécurisé 6,8 milliards USD de commandes pour des avions cargo à aile mixte qui contournent les embouteillages routiers et les retards dus aux mauvaises conditions météorologiques. Les plans de vol alignés sur les hubs réduisent la complexité des points de passage, permettant une meilleure utilisation de la flotte. Les opérateurs signalent des transferts 60 à 70 % plus rapides que le camionnage de nuit tout en réduisant les émissions par tonne, renforçant les opportunités pour le marché des drones de fret.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Règles disparates d'intégration du trafic aérien national | -4.1% | Mondial ; opérations transfrontalières complexes | Moyen terme (2 à 4 ans) |

| Le compromis charge utile/temps de vol limite les marges bénéficiaires | -3.7% | Contrainte mondiale | Long terme (≥ 4 ans) |

| Volatilité de l'approvisionnement en lithium pour les chimies de batteries à haute densité | -2.8% | Chaîne d'approvisionnement mondiale | Court terme (≤ 2 ans) |

| Lacunes en matière de souscription d'assurance pour le fret aérien autonome | -2.2% | Marchés de l'aviation développés | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Règles disparates d'intégration du trafic aérien national

Des spécifications divergentes en matière de détection et d'évitement obligent les fabricants de drones à reconcevoir les avioniques pour chaque juridiction, gonflant les budgets de certification et retardant les déploiements. L'absence de reconnaissance mutuelle signifie qu'un système homologué aux États-Unis doit encore subir de nouveaux essais en vol dans l'UE ou en Australie. Les couloirs de fret transfrontaliers restent bureaucratiquement complexes, limitant les économies d'échelle pour les transporteurs transnationaux. Les opérateurs maintiennent fréquemment des manuels d'exploitation parallèles et des parcours de qualification des pilotes distincts, ce qui nuit à l'efficacité de la formation. Les nouveaux entrants sur le marché privilégient donc la domination dans une seule région plutôt que les empreintes mondiales, ce qui tempère la croissance mondiale du marché des drones de fret.

Le compromis charge utile/temps de vol limite les marges bénéficiaires

La physique impose que chaque kilogramme supplémentaire raccourcit l'endurance en vol, réduisant le potentiel de revenus par sortie. La densité énergétique des batteries lithium-ion (Li-ion) oblige les opérateurs à accepter des charges plus lourdes pour de courts trajets ou des colis plus légers pour une portée rentable. L'Airtruck de Rotor Technologies, d'une capacité supérieure à 450 kg, est commercialisé à 850 000 USD, plaçant des coûts fixes élevés face à des flux de revenus encore naissants.[3]Source : Rotor Technologies, "Rotor Technologies lance le plus grand drone civil du monde," rotor.ai Les camions, en revanche, transportent plus de 18 000 kg sans pénalités de portée, remettant en question l'économie des drones pour le maillon intermédiaire. Des expériences de planeurs cargo non motorisés comme celles d'Aerolane promettent des réductions de carburant de 65 %, mais exigent une nouvelle acceptation réglementaire des segments de vol moteur coupé.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par type de drone : la domination des multi-rotors face à la disruption hybride

Les aéronefs multi-rotors ont capté 56,78 % de la taille du marché des drones de fret en 2024, leur décollage vertical et leur précision de vol stationnaire s'alignant avec les plateformes de livraison sur les toits. Des cellules simples, des exigences de formation des pilotes réduites et une maintenance simple maintiennent les dépenses d'investissement modestes, encourageant une prolifération rapide des flottes dans les villes pionnières. Le MK30 d'Amazon illustre des gains itératifs, des rotors plus silencieux et des boîtiers résistants aux intempéries qui réduisent les résistances communautaires et diminuent les temps d'arrêt. Les drones à aile fixe occupent une niche pour les liaisons rurales où l'efficacité en croisière prime sur l'agilité d'atterrissage précis, mais les volumes restent faibles par rapport à la demande urbaine.

Les systèmes VTOL hybrides progressent à un CAGR de 45,51 %, remodelant le marché des drones de fret en combinant la portance des rotors pour les départs en milieu urbain dense avec la croisière à aile fixe pour les trajets intercités. Les logiciels récents de contrôle de vol permettent une transition transparente entre le vol stationnaire et le vol en avant, éliminant les entrées complexes du pilote. Les opérateurs exploitant des plateformes hybrides couvrent des corridors de 150 à 250 km sans recharge, gérant des marchandises urgentes précédemment bloquées dans des camions de nuit. L'afflux d'acteurs historiques de l'aérospatiale tels que Boeing via Wisk apporte une fiabilité de niveau aérospatial et une expertise en certification, accélérant l'acceptation grand public.

Par capacité de charge utile : le leadership du segment inférieur à 100 kg mis au défi par l'émergence du levage lourd

Le segment inférieur à 100 kg a représenté 61,20 % de la part du marché des drones de fret en 2024, car les poids de colis optimaux de 0,5 à 5 kg s'inscrivent confortablement dans les quadricoptères légers. Comme Zipline l'a démontré, moins d'obstacles réglementaires et de contraintes moindres sur les cellules soutiennent une cadence de sorties élevée, permettant aux flottes d'accumuler des millions de vols. La rentabilité bénéficie de batteries suffisamment petites pour être échangées en moins de deux minutes, maximisant l'utilisation des aéronefs.

Les drones à grande capacité de levage dépassant 1 000 kg devraient progresser à un CAGR de 49,60 %, ouvrant un nouveau niveau de taille du marché des drones de fret pour la logistique minière, de construction et d'énergie offshore. La masse maximale au décollage de 1 134 kg de l'Airtruck permet l'installation de pièces de forage ou de pales d'éoliennes là où les options routières ou maritimes ajoutent des jours aux calendriers. À mesure que les corridors BVLOS pour les aéronefs plus grands arrivent à maturité, les modèles d'assurance s'améliorent et la budgétisation des investissements devient plus aisée, faisant passer les projets du pilotage à la production.

Par propulsion : domination électrique avec accélération hybride

Les groupes motopropulseurs électriques ont représenté 68,30 % du marché des drones de fret en 2024, les réglementations urbaines sur le bruit et les mandats zéro émission favorisant les batteries par rapport à la combustion. Moins de pièces mobiles réduisent la maintenance et permettent la recharge par branchement dans les micro-centres de distribution au détail. Les récents tours de financement, notamment la Série B de 40 millions USD de Pyka, témoignent de la confiance des investisseurs dans l'économie dépendante des batteries.

Pourtant, les moteurs hybrides progressent à un CAGR de 46,07 % à mesure que la masse de la charge utile entre en conflit avec le poids des batteries sur de plus longues distances. La propulsion à double source répartit les tâches : décollage électrique silencieux et croisière à combustion efficace au-dessus des zones sensibles au bruit. Les opérateurs signalent des gains de portée de 40 à 60 % avec seulement une consommation de carburant marginale, équilibrant les engagements de durabilité et les garanties de délai de livraison. La flexibilité accrue élargit l'attrait du marché des drones de fret pour les hubs de maillon intermédiaire dépourvus d'infrastructure de recharge rapide.

Par portée opérationnelle : les contraintes VLOS stimulent la transformation BVLOS

Les vols pilotés en ligne de vue ont dominé 64,45 % de la part du marché des drones de fret en 2024 car ils contournent les longues procédures de dérogation. La sécurité assurée par des observateurs rassure les régulateurs, mais oblige les opérateurs à positionner des équipes le long des routes, augmentant les coûts de main-d'œuvre.

Les missions BVLOS progressent à un CAGR de 48,70 % à mesure que le projet de règles FAA Part 108 promet des corridors standardisés qui libèrent les entreprises des formalités administratives spécifiques aux sites. Les cercles de 16 km d'Amazon à College Station triplent son rayon précédent sans ajouter de pilotes, prouvant l'avantage économique. Les opérateurs européens exploitent déjà le STS-02 pour orchestrer des flottes multi-aéronefs depuis des salles de contrôle uniques, préfigurant des modèles économiques à faible intensité de main-d'œuvre.

Par secteur d'utilisation finale : leadership du commerce de détail avec accélération de la santé

Le commerce de détail et le e-commerce ont conservé 41,25 % de la taille du marché des drones de fret en 2024, la tolérance des consommateurs pour les livraisons en plusieurs jours ayant disparu. Des dimensions de colis prévisibles rationalisent les baies de chargement et le routage par intelligence artificielle, réduisant les coûts par livraison. Les grandes enseignes convertissent des portions de leurs parkings en grilles de lancement, renforçant l'efficacité du dernier kilomètre sans acquérir de nouveaux biens immobiliers.

La santé et les services d'urgence sont prêts à se développer à un CAGR de 43,80 %, portés par des preuves que les drones réduisent de moitié la mortalité maternelle grâce à la livraison de sang au Rwanda. Les vols d'échantillons de laboratoire maintiennent l'intégrité biochimique sur des trajets de 36 km en huit minutes, bien plus rapidement que le transport par camionnette. Les agences d'urgence adoptent les drones pour les scans de dangers en ligne de vue, réduisant considérablement l'exposition des intervenants lors d'incendies et d'inondations. La flexibilité multi-missions encourage le partage de flotte entre hôpitaux et unités de réponse aux catastrophes, diversifiant les revenus.

Analyse Géographique

L'Amérique du Nord a représenté 38,74 % du marché des drones de fret en 2024, portée par les corridors d'essai soutenus par la FAA et les investissements en capital des géants technologiques. Le Texas seul a cartographié 10 zones dédiées aux drones le long de la SH 130, permettant à plus de 100 cas d'usage allant de la sécurité publique au fret de tester des itinéraires. Les 1,5 million de livraisons cumulées d'Amazon, ainsi que les déploiements multi-États de Zipline, prouvent l'acceptation des consommateurs pour les livraisons à domicile. Les sites miniers isolés du Canada ajoutent une demande de levage lourd, et les régulateurs privilégient les alternatives autonomes aux coûteux affrètements d'hélicoptères.

L'Europe illustre la cohésion réglementaire alors que l'AESA harmonise les règles VTOL dans 27 nations, permettant aux fabricants de certifier une fois et de vendre à l'échelle continentale. Les livraisons au parc éolien Borssele d'Ørsted se terminent désormais en quatre minutes par turbine, contre six heures de transport maritime, illustrant les économies de coûts industriels. Les centres urbains denses tels que Paris et Barcelone explorent des zones zéro émission qui favorisent explicitement les drones électriques par rapport aux camionnettes diesel, cimentant la demande future.

L'Asie-Pacifique, dont le CAGR devrait atteindre 47,78 %, bénéficie de l'explosion du e-commerce sur les plateformes Alibaba et JD qui exigent une livraison le jour même à l'échelle nationale. En cours de construction, le réseau autoroutier autonome du Japon fournit un modèle pour des nœuds de fret multimodaux intégrant des robots terrestres et des drones aériens. Les archipels d'Indonésie et des Philippines ouvrent des corridors de biens essentiels inaccessibles par camion. Les vastes mines australiennes créent des liaisons à forte marge pour les VTOL à grande capacité de levage qui remplacent les coûteux transports par hélicoptère, renforçant l'expansion géographique du marché des drones de fret.

Paysage Concurrentiel

Le marché des drones de fret reste modérément fragmenté, avec des spécialistes de niche coexistant aux côtés d'acteurs issus des grandes entreprises technologiques. Zipline a dépassé le million de livraisons et exploite des systèmes de treuil propriétaires pour des dépôts sécurisés de colis médicaux, créant un avantage défendable dans la logistique de santé. Amazon bénéficie d'une analytique de données et de synergies de réseau de distribution inégalées, permettant une optimisation rapide des itinéraires une fois les autorisations BVLOS explicites.

Des innovateurs matériels tels que Rotor Technologies repoussent les frontières de la charge utile, déployant des Airtrucks de plus de 450 kg pour capter les dépenses dans la construction et l'agriculture. Natilus a sécurisé des commandes de cargo à aile mixte d'une valeur de 6,8 milliards USD, signalant la volonté des compagnies aériennes d'intégrer des actifs sans équipage pour les liaisons de moyenne distance.

Les investissements stratégiques des géants historiques de l'aviation renforcent l'expertise en certification. La participation de Boeing dans Wisk suggère que les acteurs établis considèrent le fret sans équipage comme complémentaire plutôt que cannibale. La consolidation du marché est probable une fois que les règles BVLOS se stabiliseront, récompensant les opérateurs disposant d'une échelle de fabrication, d'un levier d'assurance et de réseaux de routes diversifiés capables d'amortir la R&D sur un grand nombre d'heures de vol.

Leaders du Secteur des Drones de Fret

Zipline International Inc.

Dronamics Global Limited

Wing Aviation LLC

Natilus

Matternet, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2025 : Après une pause de deux mois pour résoudre des problèmes de capteur d'altitude, Amazon a repris les livraisons par drone au Texas et en Arizona, en introduisant le drone MK30 mis à jour, conçu pour un fonctionnement plus silencieux et une capacité par légère pluie.

- Juin 2024 : FlyingBasket, premier producteur européen de drones de fret à grande capacité de levage, a forgé une alliance stratégique avec Molicel, un nom de premier plan dans l'innovation en matière de batteries lithium-ion (Li-ion). Ensemble, ils visent à révolutionner le secteur des drones de fret en développant des systèmes de batteries de pointe pour les prochains drones de fret FB3 de FlyingBasket.

Périmètre du Rapport sur le Marché Mondial des Drones de Fret

| Aile Fixe |

| Multi-Rotor |

| VTOL Hybride |

| Moins de 100 kg |

| 100 à 1 000 kg |

| Plus de 1 000 kg |

| Électrique |

| À Moteur à Essence |

| Hybride |

| Ligne de Vue Visuelle (VLOS) |

| Au-delà de la Ligne de Vue Visuelle (BVLOS) |

| Commerce de Détail et E-commerce |

| Santé et Urgences |

| Agriculture |

| Industrie et Fabrication |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| France | ||

| Allemagne | ||

| Italie | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

| Par Type de Drone | Aile Fixe | ||

| Multi-Rotor | |||

| VTOL Hybride | |||

| Par Capacité de Charge Utile | Moins de 100 kg | ||

| 100 à 1 000 kg | |||

| Plus de 1 000 kg | |||

| Par Propulsion | Électrique | ||

| À Moteur à Essence | |||

| Hybride | |||

| Par Portée Opérationnelle | Ligne de Vue Visuelle (VLOS) | ||

| Au-delà de la Ligne de Vue Visuelle (BVLOS) | |||

| Par Secteur d'Utilisation Finale | Commerce de Détail et E-commerce | ||

| Santé et Urgences | |||

| Agriculture | |||

| Industrie et Fabrication | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Royaume-Uni | ||

| France | |||

| Allemagne | |||

| Italie | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Reste de l'Afrique | |||

Questions Clés Traitées dans le Rapport

Quelle est la taille du marché des drones de fret en 2025 ?

Le marché des drones de fret est évalué à 1,96 milliard USD en 2025.

Quel taux de croissance annuel composé (CAGR) est attendu pour le marché des drones de fret durant la période 2025-2030 ?

Le marché devrait se développer à un CAGR de 39,94 % sur la période 2025-2030.

Quelle proportion du marché les drones multi-rotors ont-ils captée en 2024 ?

Les plateformes multi-rotors ont représenté 56,78 % du marché des drones de fret en 2024.

Comment la règle finale FAA Part 108 sur le BVLOS, attendue en 2026, va-t-elle remodeler les structures de coûts et les décisions de planification des itinéraires pour les opérateurs américains ?

Les autorisations BVLOS standardisées supprimeront la nécessité de dérogations spécifiques aux itinéraires, permettant à un seul pilote de superviser plusieurs aéronefs et d'étendre les rayons de livraison d'environ 5 km à 16 km par installation, comme le montre déjà la récente exemption accordée à Amazon.

Quel indicateur opérationnel prédit le mieux la rentabilité des services de drones à grande capacité de levage (supérieure à 1 000 kg) ?

Les heures de vol par cellule constituent le levier critique : chaque tranche de 100 heures supplémentaires de disponibilité aérienne répartit le coût en capital de 850 000 USD de l'Airtruck sur 50 à 60 tonnes supplémentaires transportées, réduisant considérablement l'économie en dollar par tonne-kilomètre par rapport aux hélicoptères.

Dernière mise à jour de la page le: