Taille et part du marché mexicain de la télévision et de la vidéo OTT

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2020 - 2024 |

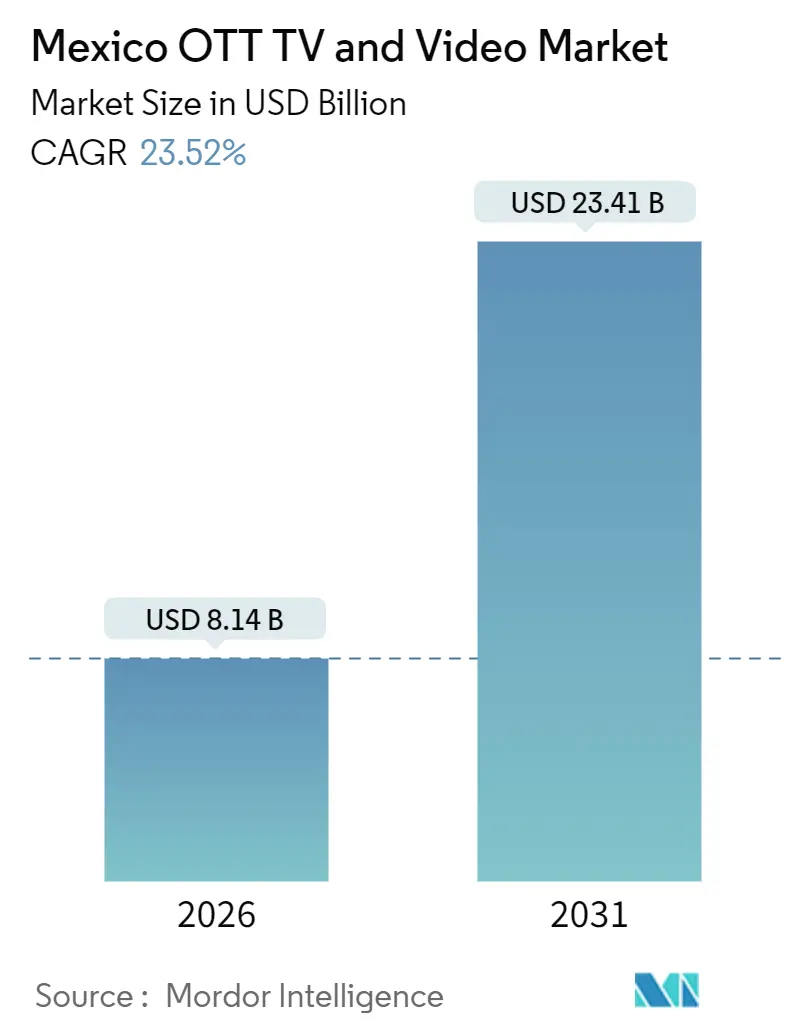

| Taille du Marché (2026) | 8.14 Milliards de dollars |

| Taille du Marché (2031) | 23.41 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 23.52% CAGR |

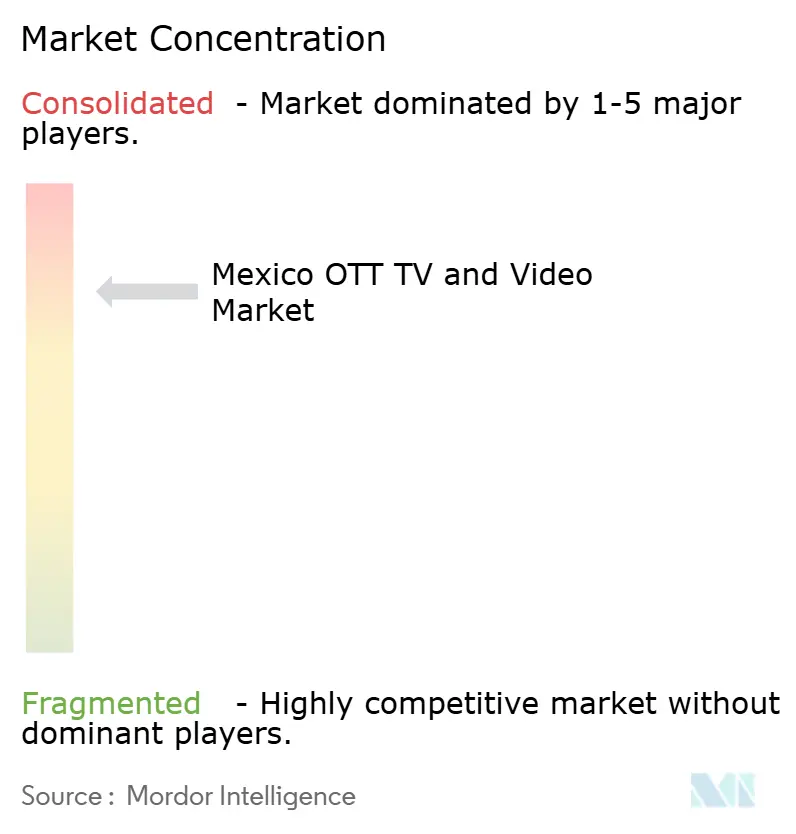

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché mexicain de la télévision et de la vidéo OTT par Mordor Intelligence

La taille du marché mexicain de la télévision et de la vidéo OTT s'établissait à 8,14 milliards USD en 2026 et devrait atteindre 23,41 milliards USD en 2031, enregistrant un TCAC robuste de 23,52 % sur la période. Les changements structurels dans les habitudes de visionnage des Mexicains, le groupement par les opérateurs télécoms des services de streaming et l'engagement de 1 milliard USD de Netflix en matière de contenu accélèrent collectivement l'adoption. Le déploiement rapide de la fibre dans les corridors à forte densité, le passage à l'échelle nationale vers des modèles hybrides pris en charge par la publicité et l'intensification de la production locale d'œuvres originales en langue espagnole approfondissent l'engagement et augmentent le temps de visionnage par téléspectateur. Par ailleurs, des moyens de paiement alternatifs tels qu'OXXO Pay et SPEI élargissent la base accessible au-delà du seuil de 40 % de pénétration des cartes de crédit, réduisant les obstacles pour les nouveaux payeurs. Des analyses d'audience avancées améliorent l'efficacité des campagnes programmatiques, offrant aux annonceurs des signaux de retour sur investissement plus solides et encourageant des budgets plus importants. Simultanément, le piratage et la volatilité macroéconomique tempèrent la rentabilité à court terme, incitant les plateformes à équilibrer les prix avec le pouvoir d'achat des ménages.

Principaux enseignements du rapport

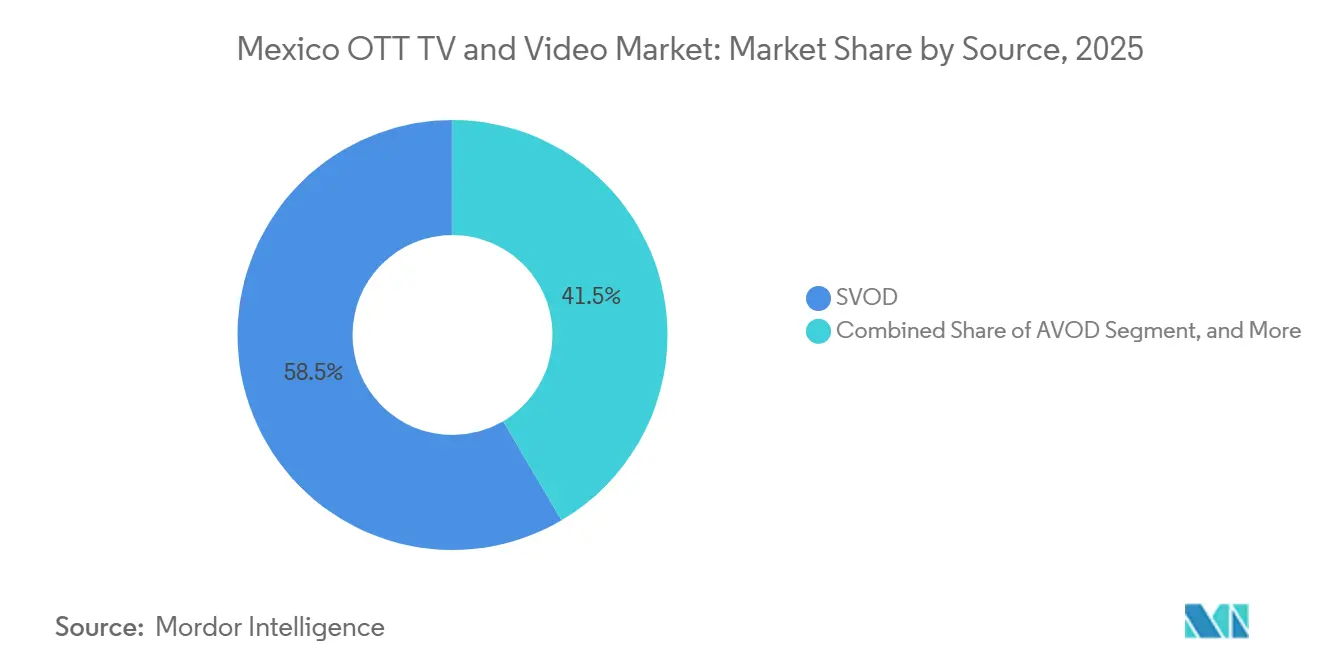

- Par source, la vidéo à la demande par abonnement (SVOD) a représenté 58,47 % des revenus en 2025 ; la vidéo à la demande prise en charge par la publicité (AVOD) devrait progresser à un TCAC de 24,79 % jusqu'en 2031.

- Par type d'appareil, les téléviseurs intelligents ont représenté 46,31 % des revenus en 2025, tandis que les smartphones devraient croître à un TCAC de 24,11 % jusqu'en 2031.

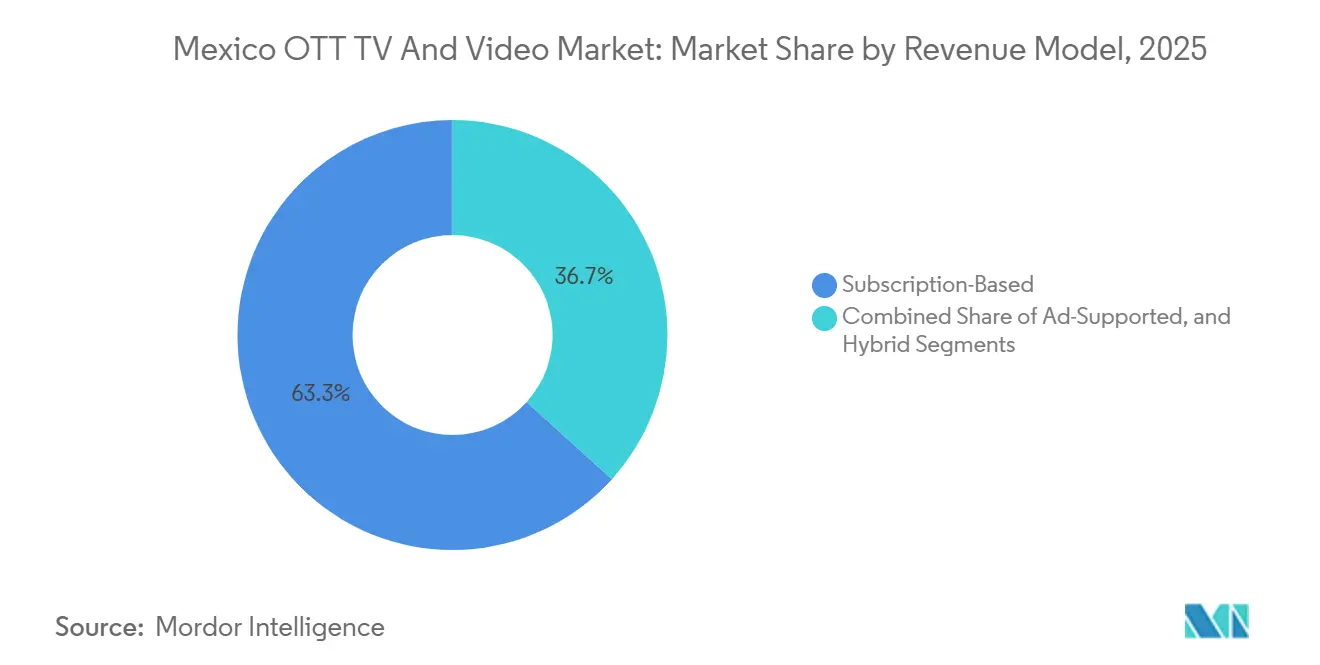

- Par modèle de revenus, les services par abonnement ont représenté 63,29 % de la taille du marché mexicain de la télévision et de la vidéo OTT en 2025, tandis que les offres hybrides sont en passe d'afficher une expansion à un TCAC de 23,98 %.

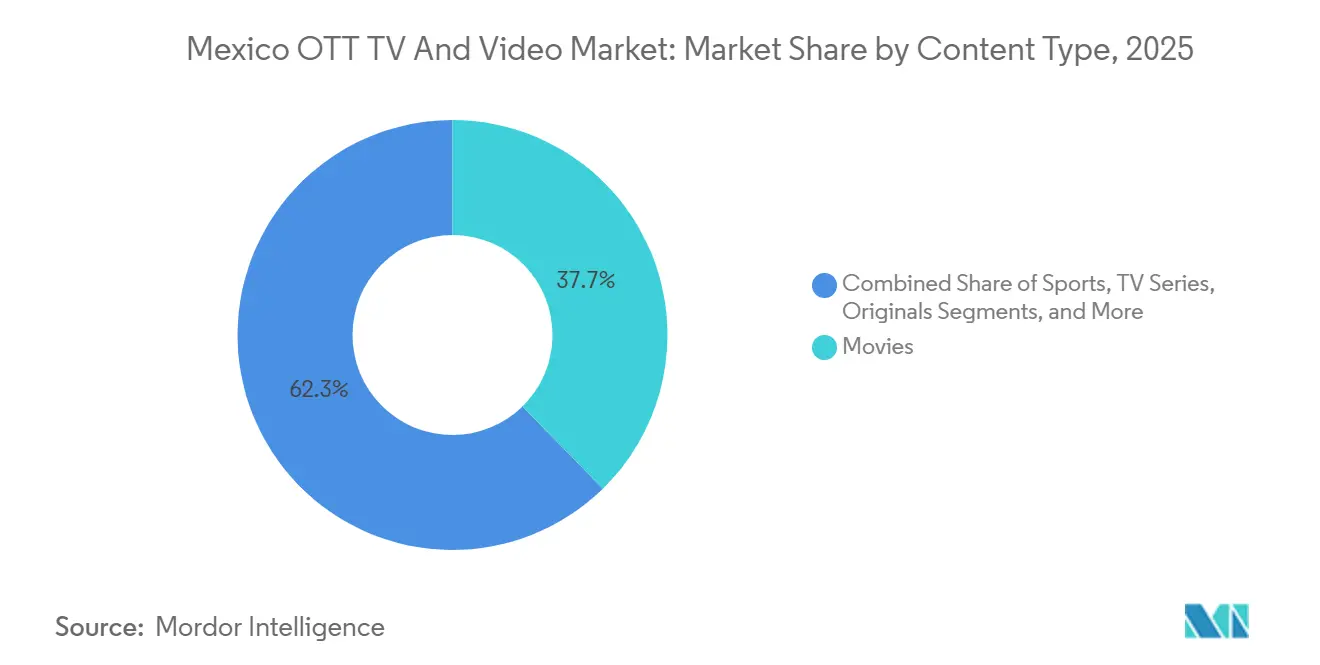

- Par type de contenu, les films détenaient 37,67 % de la valeur en 2025, et les œuvres originales devraient progresser à un TCAC de 24,78 % jusqu'en 2031.

- Par groupe d'âge des utilisateurs finaux, les millennials ont généré 41,22 % des dépenses en 2025, mais la génération Z affiche la dynamique la plus rapide avec un TCAC prévu de 25,03 %.

- Par géographie, le Mexique central a capté 48,18 % des revenus en 2025 ; le Mexique du Nord devrait enregistrer la croissance la plus élevée avec un TCAC de 25,32 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mexicain de la télévision et de la vidéo OTT

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | Impact approximatif (~) % sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Forte pénétration des téléviseurs intelligents et large disponibilité du haut débit | +4.20% | National, avec concentration dans les centres urbains du Mexique central | Moyen terme (2 à 4 ans) |

| Investissement croissant dans les contenus originaux en langue espagnole | +5.10% | National, avec des pôles de production à Mexico et à Guadalajara | Long terme (≥ 4 ans) |

| Adoption croissante des modèles hybrides AVOD-SVOD | +3.80% | National, en accélération dans le Mexique du Nord | Court terme (≤ 2 ans) |

| Expansion des forfaits mobiles à bas coût privilégiant le mobile | +4.50% | National, avec une adoption plus élevée dans les zones rurales et à faibles revenus | Moyen terme (2 à 4 ans) |

| Groupement des abonnements OTT par les opérateurs télécoms | +3.90% | National, piloté par les réseaux de Telmex, Totalplay et Megacable | Court terme (≤ 2 ans) |

| Analyses d'audience avancées stimulant la publicité ciblée | +2.70% | National, avec adoption précoce dans l'inventaire programmatique de la télévision connectée | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Forte pénétration des téléviseurs intelligents et large disponibilité du haut débit

La possession de téléviseurs intelligents a dépassé le seuil de 46 % en 2025, tandis que les lignes fixes à haut débit ont atteint 27,9 millions, portées par des déploiements rapides de la fibre qui font grimper les vitesses de téléchargement moyennes au-dessus de 50 Mbps.[1]Institut fédéral des télécommunications (Instituto Federal de Telecomunicaciones), "Estadísticas del Sector de Telecomunicaciones," ift.org.mx Les opérateurs dotés de réseaux plus rapides et plus stables peuvent facturer des frais premium à leurs partenaires de streaming et maintenir un faible taux d'attrition en garantissant une lecture 4K fluide. Cependant, seuls 800 000 résidents ruraux bénéficient d'un accès régulier au streaming, révélant une fracture numérique. La sensibilité aux prix reste aiguë : un téléphone d'entrée de gamme représente encore près des trois quarts d'un revenu mensuel au Chiapas, obligeant les plateformes à proposer des flux à débit binaire adaptatif et des offres économiques.

Investissement croissant dans les contenus originaux en langue espagnole

L'engagement de Netflix sur quatre ans d'un milliard USD annoncé en 2025 accélère une tendance qui voit déjà le Mexique générer un quart de toutes les émissions en langue espagnole dans le monde.[2]Daniel Rook, "Netflix says to spend USD 1 billion producing content in Mexico," Grand Junction Sentinel, gjsentinel.com Les productions locales tirent désormais environ la moitié de leurs revenus sur leur durée de vie des droits de streaming, renversant la dépendance au box-office. Amazon Prime Video a renforcé l'écosystème de production en installant la première scène de production virtuelle à LED d'Amérique latine aux Studios Churubusco, réduisant les coûts de tournage et permettant des visuels complexes. L'alignement gouvernemental est visible dans l'accord du ministère des Affaires étrangères de 2025 qui permet aux ambassades mexicaines de présenter des titres domestiques à l'étranger, renforçant la diplomatie culturelle.

Adoption croissante des modèles hybrides AVOD-SVOD

Le modèle freemium de ViX démontre le plafond de portée pour les offres prise en charge par la publicité, avec plus de 50 millions d'utilisateurs mensuels dans le monde à mi-2024 et une conversion d'un dixième en abonnés payants. Disney Plus a emboîté le pas avec un niveau publicitaire à 149 MXN (8,51 USD) en juin 2025, calqué sur le prix d'HBO Max. Des frais d'entrée réduits résonnent dans un pays où moins de 40 % des adultes possèdent des cartes de crédit et où l'argent liquide domine encore les petites transactions. Les plateformes qui associent des données de visionnage en première partie à l'achat programmatique obtiennent des CPM premium, compensant l'érosion des abonnements.[3]Secrétariat aux Relations extérieures (Secretaría de Relaciones Exteriores), "Foreign Ministry-Netflix Collaboration Agreement," gob.mx

Expansion des forfaits mobiles à bas coût privilégiant le mobile

La pénétration des smartphones devrait atteindre au moins 85 % d'ici 2030. Les vitesses mobiles médianes ont augmenté de près de 39 % en glissement annuel pour atteindre 45,2 Mbps en 2024, permettant le streaming en haute définition pendant les trajets. ViX, Disney Plus et TelevisaUnivision exploitent cette vague de mobilité grâce à des offres groupées distribuées via des bons OXXO et des portefeuilles Mercado Libre, capturant les utilisateurs en dehors du grand public bancaire. Les codecs de compression, les options de téléchargement hors ligne et les passes journalières deviennent des fonctionnalités essentielles dans les provinces aux contraintes de bande passante.

Analyse de l'impact des facteurs limitants*

| Facteur limitant | Impact approximatif (~) % sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Faible pénétration des cartes de crédit limitant les conversions payantes | -2.80% | National, le plus aigu dans les États du Sud et les zones rurales | Moyen terme (2 à 4 ans) |

| Piratage et appareils de streaming illégaux | -3.10% | National, avec une incidence plus élevée dans les États frontaliers | Long terme (≥ 4 ans) |

| Coûts élevés de licence de contenu local | -1.60% | National, concentré dans les pôles de production | Moyen terme (2 à 4 ans) |

| Volatilité macroéconomique affectant le revenu disponible | -2.30% | National, avec une plus grande sensibilité dans les segments à faibles revenus | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Faible pénétration des cartes de crédit limitant les conversions payantes

Seulement 58 % des Mexicains détenaient un compte financier formel en 2025, et la possession de cartes de crédit est encore plus faible, obligeant les plateformes à intégrer des options basées sur des bons ou des options de virement en temps réel.[4]Banque mondiale (World Bank), "Financial Inclusion in Mexico," worldbank.org Les obstacles supplémentaires augmentent les coûts d'acquisition client et ralentissent la croissance des revenus récurrents. Le durcissement par Netflix en 2024 du partage de mot de passe a amplifié la sensibilité aux prix, entraînant un taux d'attrition plus élevé parmi les utilisateurs de comptes multi-foyers. Les niveaux freemium et publicitaires servent de filets de sécurité, mais le traitement des espèces et des virements bancaires implique des frais de commission élevés et une complexité de rapprochement.

Piratage et appareils de streaming illégaux

Le Mexique s'est classé deuxième au niveau mondial pour les incidents de camérascope illicite dans le rapport spécial 301 du représentant américain au Commerce (USTR) de 2024. Les décodeurs préchargés et les adaptateurs de streaming modifiés prolifèrent dans les marchés en plein air, concurrençant déloyalement les services légitimes. Les plateformes ripostent avec le filigranage forensique et l'authentification des appareils, mais des contrôles trop agressifs risquent d'aliéner les voyageurs légitimes et les foyers multi-appareils. La réforme des télécommunications de 2025 a mis en place de nouveaux régulateurs mais a laissé des questions ouvertes sur les priorités d'application, créant une incertitude pour les initiatives anti-piratage à long terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par source : les modèles par abonnement ancrent les revenus, les niveaux prise en charge par la publicité s'accélèrent

La vidéo à la demande par abonnement (SVOD) détenait 58,47 % des revenus en 2025 au sein du marché mexicain de la télévision et de la vidéo OTT. Les formats hybrides pris en charge par la publicité progressent cependant vers un TCAC de 24,79 % jusqu'en 2031, les téléspectateurs recherchant une tarification flexible et les annonceurs cherchant une audience incrémentale. ViX prouve que les niveaux gratuits peuvent être monétisés à grande échelle, tandis que le plan publicitaire de Disney Plus valide un avenir à double flux. Les locations et téléchargements transactionnels séduisent les cinéphiles à la recherche de premières de niche, mais le piratage endémique et les plans d'abonnement à catalogues étoffés réduisent leur marge de croissance. Les plateformes qui intègrent des contrôles transparents de la sécurité de la marque rassurent les annonceurs et contribuent à freiner le trafic invalide, un point de douleur connu dans l'espace de la télévision connectée.

Une deuxième dynamique est réglementaire : l'interdiction en 2025 de la publicité gouvernementale étrangère sur les médias numériques supprime une tranche de revenus modeste mais stable pour les chaînes d'information mondiales, les incitant à se tourner vers des modèles de parrainage diversifiés. Bien que ce changement de politique introduise des turbulences à court terme, l'impact à long terme sur le marché mexicain de la télévision et de la vidéo OTT devrait rester modéré, les marques de consommation domestiques demeurant des acheteurs très actifs.

Note: Les parts de segment de l'ensemble des segments individuels sont disponibles à l'achat du rapport

Par type d'appareil : les téléviseurs intelligents dominent les heures de visionnage, les smartphones élargissent la portée

Les téléviseurs intelligents représentent 46,31 % des revenus de 2025 et restent la pièce maîtresse pour le co-visionnage en soirée et les événements en direct. Roku continue de livrer la majorité des clés de streaming, mais les fabricants de téléviseurs intègrent des systèmes d'exploitation natifs qui orientent directement les consommateurs vers des tuiles de marque, élevant la barre pour la visibilité dans les boutiques d'applications. La part de marché mexicain de la télévision et de la vidéo OTT liée aux smartphones s'accélérera avec un TCAC de 24,11 %, reflétant une nation où presque tous les internautes possèdent un téléphone. Les tablettes, ordinateurs portables, consoles et décodeurs traditionnels desservent des contextes spécialisés tels que les chambres d'enfants ou les salles de jeux, mais chacun fait face à un risque de cannibalisation à mesure que les fonctionnalités multi-écrans s'améliorent.

La différenciation repose sur des fonctionnalités sensibles au contexte : ajustement automatique du débit binaire sur les réseaux mobiles encombrés, jetons de reprise rapide synchronisés entre les écrans, et prise en charge de la 4K Dolby Vision pour les sessions en salon. Des opérateurs comme Totalplay, affichant des vitesses moyennes descendantes de 53,9 Mbps, fournissent l'infrastructure de bande passante qui permet aux foyers de diffuser simultanément sur plusieurs appareils sans mise en mémoire tampon.

Par modèle de revenus : la domination des abonnements face à la disruption hybride

Les plans axés sur l'abonnement ont encore représenté 63,29 % de la valeur 2025, mais les stratégies hybrides perturbent le statu quo. La structure à trois niveaux de ViX attire un large entonnoir : utilisateurs gratuits, abonnés au niveau publicitaire et foyers premium sans publicité. Disney Plus a adopté la même approche, fixant son plan publicitaire à 149 MXN (8,51 USD) par mois pour séduire les familles soucieuses des coûts. La taille du marché mexicain de la télévision et de la vidéo OTT imputable aux architectures de revenus hybrides devrait se développer rapidement, car les annonceurs exigent une portée d'audience que la télévision linéaire ne peut plus garantir. Les taux élevés de fraude à la télévision connectée au Mexique obligent cependant les plateformes à investir dans des technologies de vérification avant que les acheteurs publicitaires n'acceptent des CPM plus élevés.

Les acteurs uniquement par abonnement conservent un avantage là où les franchises à succès ou les droits sportifs exclusifs créent une valeur incontournable. Pourtant, même eux envisagent de plus en plus la publicité comme une couverture à la baisse contre les chocs macroéconomiques et les fluctuations monétaires qui compriment le revenu disponible.

Note: Les parts de segment de l'ensemble des segments individuels sont disponibles à l'achat du rapport

Par groupe d'âge des utilisateurs finaux : les millennials ancrent les dépenses, la génération Z stimule la croissance mobile

Les millennials ont généré 41,22 % des revenus de 2025, à cheval entre le pic de revenus et des habitudes d'abonnement bien établies. La génération Z est cependant la plus rapide à progresser, avec un TCAC prévu de 25,03 % jusqu'en 2031, le comportement axé sur le mobile s'alignant sur des formats courts et snackables. Les seniors et les baby-boomers restent attachés aux chaînes linéaires mais commencent lentement à explorer le streaming via des offres groupées d'opérateurs internet.

La stratégie de contenu doit donc équilibrer les drames en feuilletons et les séries true-crime pour les millennials avec des collaborations d'influenceurs en format court pour les téléspectateurs plus jeunes. ViX et Disney Plus exploitent un attrait cross-démographique en associant le football en direct à l'animation et aux productions hollywoodiennes à gros budget.

Par type de contenu : les films mènent en part de marché, les œuvres originales se différencient

Les films ont représenté 37,67 % des dépenses de 2025, portés par les titres de studios en première diffusion et les succès de bibliothèque intemporels. Les œuvres originales, bénéficiant du pacte de 1 milliard USD sur quatre ans de Netflix et de la scène à LED volumétrique d'Amazon, devraient croître à un TCAC de 24,78 % à mesure que les plateformes cherchent des catalogues propriétaires pour réduire les dépenses de licence. Les séries longues renforcent l'engagement de binge-watching et la rétention, tandis que les sports en direct tels que la Liga MX et la Ligue des champions de l'UEFA créent un visionnage de rendez-vous soutenu par les discussions sociales sur double écran. La vidéo générée par les utilisateurs, illustrée par YouTube, détient déjà une part à deux chiffres du total des minutes de télévision, brouillant les frontières entre les économies professionnelle et créative.

Les enjeux économiques sont substantiels : une seule production à gros budget telle que Pedro Páramo a injecté 18 millions USD dans les chaînes d'approvisionnement locales en 2025, illustrant l'effet multiplicateur du contenu original sur les emplois et les secteurs annexes. Les plateformes qui cofinancent l'infrastructure de production acquièrent un pouvoir de négociation, garantissant un accès prioritaire aux viviers de talents et de propriété intellectuelle.

Note: Les parts de segment de l'ensemble des segments individuels sont disponibles à l'achat du rapport

Analyse géographique

Le Mexique central a généré 48,18 % des revenus de 2025 au sein du marché mexicain de la télévision et de la vidéo OTT, porté par une couverture fibre dense, des revenus disponibles plus élevés et une meilleure disponibilité des cartes de paiement. Le rôle de Mexico en tant que pôle de production magnétise également les dépenses de contenu original. Cependant, la saturation accroît l'intensité concurrentielle ; chaque plateforme mondiale et régionale se dispute une position dans les offres groupées des opérateurs télécoms.

Le Mexique du Nord devrait afficher un TCAC exceptionnel de 25,32 % jusqu'en 2031. Les corridors industriels et le commerce transfrontalier élèvent les revenus, tandis que de faibles taux de piratage et des foyers bilingues encouragent la consommation de contenu en double langue. L'accélération des investissements de Megacable, 5,1 milliards MXN (291 millions USD) au premier semestre 2024, reflète un pari stratégique sur le potentiel de croissance de cette région.

Les territoires du Sud et les zones rurales présentent un tableau contrasté. Seuls 800 000 résidents ruraux disposent de connexions adéquates pour le visionnage OTT. Les prix des téléphones peuvent représenter plus de la moitié d'un salaire mensuel, et le haut débit fixe reste irrégulier. Néanmoins, le haut débit mobile à 58 % de pénétration constitue une rampe d'entrée. Les offres groupées qui intègrent des bons OXXO Pay ou des portefeuilles Mercado Libre s'adaptent à la culture à forte utilisation des espèces prédominante dans ces zones, élargissant la portée du marché mexicain de la télévision et de la vidéo OTT.

Paysage concurrentiel

La concurrence est modérée, Netflix, Disney Plus, Amazon Prime Video et HBO Max partageant le terrain avec le spécialiste en langue espagnole ViX et Claro Video soutenu par les opérateurs télécoms. Netflix domine toujours les catalogues SVOD premium, mais le modèle hybride de ViX et ses droits exclusifs sur le football en font le concurrent qui progresse le plus rapidement. Des opérateurs télécoms tels que Totalplay et Telmex exploitent des offres groupées de haut débit pour renforcer la fidélisation ; Totalplay n'a facturé que 8,5 millions MXN (0,49 million USD) en commissions OTT directes au premier trimestre 2025, signalant que les offres groupées visent davantage à contrôler le taux d'attrition qu'à générer un profit immédiat.

Le streaming sportif est le prochain champ de bataille. L'acquisition par Fox en juin 2025 de Caliente TV signale de nouvelles offres pour les droits fragmentés de la Liga MX, tandis que TelevisaUnivision détient les droits des Jeux olympiques jusqu'en 2032. Les plateformes de vidéo générée par les utilisateurs comme YouTube captent des minutes de visionnage significatives mais restent à la traîne en termes de revenu moyen par utilisateur. Des acteurs de niche émergents, du spécialiste du cinéma d'auteur Mubi au conservateur de films mexicains FilminLatino, ajoutent de la texture mais disposent d'une échelle limitée.

Les leviers stratégiques qui définiront le leadership comprennent l'analyse de données en première partie, les investissements anti-piratage, les productions locales cofinancées et les intégrations de paiement innovantes qui compensent la faible pénétration bancaire. Les plateformes maîtrisant cette combinaison peuvent s'approprier une part disproportionnée du marché mexicain de la télévision et de la vidéo OTT.

Leaders du secteur mexicain de la télévision et de la vidéo OTT

Netflix, Inc.

Amazon.com, Inc.

América Móvil, S.A.B. de C.V.

Televisa, S. de R.L. de C.V.

Telefónica, S.A.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Août 2025 : Grupo Televisa a finalisé l'intégration d'Izzi et de Sky, dégageant des synergies de coûts destinées à un futur rachat de la participation de AT&T dans Sky.

- Août 2025 : CBS Sports s'est associé à TelevisaUnivision pour diffuser les matchs de Liga MX en langue anglaise aux États-Unis, élargissant l'horizon de monétisation des droits du football mexicain.

- Juin 2025 : Fox a acquis Caliente TV pour élargir son empreinte dans les sports en direct et préparer des offres pour les prochaines enchères de droits.

- Juin 2025 : TelevisaUnivision et Disney Entertainment ont conclu un accord de distribution associant Disney Plus à ViX pour les consommateurs mexicains.

Périmètre du rapport sur le marché mexicain de la télévision et de la vidéo OTT

Le rapport sur le marché mexicain de la télévision et de la vidéo OTT est segmenté par source (SVOD, TVOD, location, téléchargement définitif (DTO), AVOD), type d'appareil (téléviseur intelligent, smartphone, tablette, PC/ordinateur portable, console de jeux, décodeur), modèle de revenus (abonnement, prise en charge publicitaire, hybride), type de contenu (films, séries télévisées, sports, contenu généré par les utilisateurs, œuvres originales), groupe d'âge des utilisateurs finaux (génération Z, millennials, génération X, baby-boomers, seniors) et géographie. Les prévisions du marché sont fournies en termes de valeur (USD).

| SVOD |

| TVOD |

| Location |

| Téléchargement définitif (DTO) |

| AVOD |

| Téléviseur intelligent |

| Smartphone |

| Tablette |

| PC/Ordinateur portable |

| Console de jeux |

| Décodeur |

| Par abonnement |

| Prise en charge publicitaire |

| Hybride |

| Génération Z (jusqu'à 25 ans) |

| Millennials (26 à 41 ans) |

| Génération X (42 à 57 ans) |

| Baby-boomers (58 à 76 ans) |

| Seniors (plus de 77 ans) |

| Films |

| Séries télévisées |

| Sports |

| Contenu généré par les utilisateurs |

| Œuvres originales |

| Par source | SVOD |

| TVOD | |

| Location | |

| Téléchargement définitif (DTO) | |

| AVOD | |

| Par type d'appareil | Téléviseur intelligent |

| Smartphone | |

| Tablette | |

| PC/Ordinateur portable | |

| Console de jeux | |

| Décodeur | |

| Par modèle de revenus | Par abonnement |

| Prise en charge publicitaire | |

| Hybride | |

| Par groupe d'âge des utilisateurs finaux | Génération Z (jusqu'à 25 ans) |

| Millennials (26 à 41 ans) | |

| Génération X (42 à 57 ans) | |

| Baby-boomers (58 à 76 ans) | |

| Seniors (plus de 77 ans) | |

| Par type de contenu | Films |

| Séries télévisées | |

| Sports | |

| Contenu généré par les utilisateurs | |

| Œuvres originales |

Questions clés auxquelles répond le rapport

Quelle est la taille de l'opportunité offerte par le marché mexicain de la télévision et de la vidéo OTT aujourd'hui ?

Il a généré 8,14 milliards USD en 2026 et devrait atteindre 23,41 milliards USD d'ici 2031 à un TCAC de 23,52 %.

Quel modèle de revenus se développe le plus rapidement dans l'espace du streaming au Mexique ?

Les plans hybrides qui combinent des niveaux pris en charge par la publicité et des niveaux par abonnement sont sur une trajectoire de TCAC de 23,98 % jusqu'en 2031.

Pourquoi le Mexique du Nord est-il considéré comme le prochain point chaud de croissance du streaming ?

Le déploiement de la fibre le long des corridors industriels, des revenus disponibles plus élevés et une exposition plus faible au piratage propulsent un TCAC de 25,32 %.

Comment les plateformes surmontent-elles la faible pénétration des cartes de crédit ?

Elles intègrent des systèmes de bons tels qu'OXXO Pay, des virements SPEI en temps réel et des portefeuilles numériques pour capter les foyers dépendants des espèces.

Quelle stratégie de contenu différencie le mieux les services pour les téléspectateurs locaux ?

Un investissement massif dans les œuvres originales en langue espagnole — Netflix s'est seul engagé à hauteur d'1 milliard USD sur quatre ans — contribue à fidéliser le public et à réduire les coûts de licence.

Quel groupe d'âge enregistre la plus forte augmentation des heures de streaming mobile ?

La génération Z, dont les dépenses devraient augmenter à un TCAC de 25,03 %, diffuse principalement sur smartphones et privilégie les vidéos en format court et à contenu créateur.

Dernière mise à jour de la page le: