Taille et Part du Marché des Équipements d'Imagerie Diagnostique au Mexique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

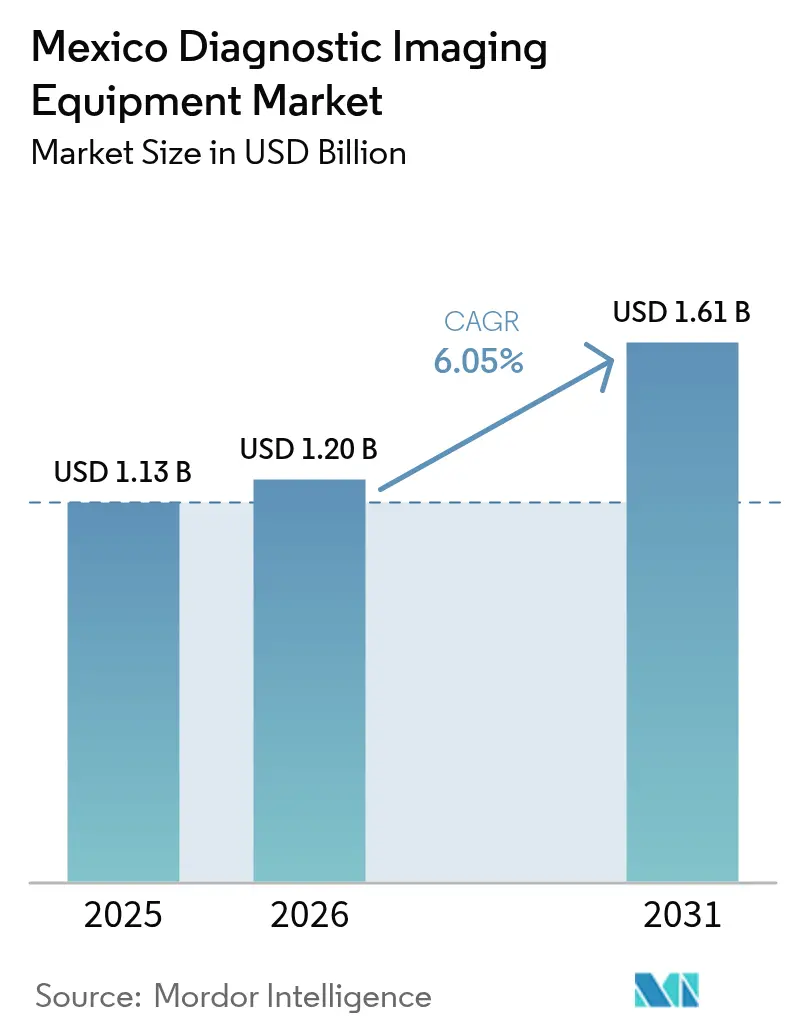

| Taille du marché de l'année de base (2025) | 1.13 Milliards de dollars |

| Taille du Marché (2026) | 1.2 Milliards de dollars |

| Taille du Marché (2031) | 1.61 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.05% CAGR |

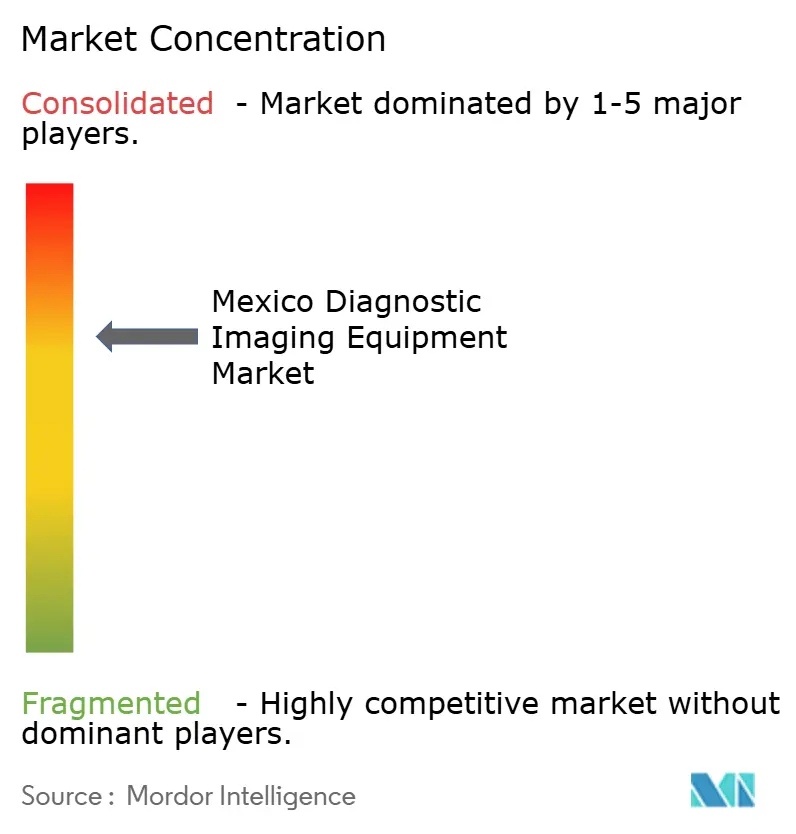

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Équipements d'Imagerie Diagnostique au Mexique par Mordor Intelligence

La taille du marché des équipements d'imagerie diagnostique au Mexique était évaluée à 1,13 milliard USD en 2025 et devrait croître de 1,2 milliard USD en 2026 pour atteindre 1,61 milliard USD d'ici 2031, à un CAGR de 6,05 % durant la période de prévision (2026-2031). La modernisation soutenue du secteur public, les ambitions de couverture universelle dans le cadre du programme IMSS-Bienestar, et les investissements privés orientés vers le tourisme médical soutiennent des dépenses en capital durables pour les nouveaux systèmes d'imagerie. La prévalence des maladies chroniques maintient la demande à un niveau élevé pour les modalités d'imagerie cardiaque, neurologique et oncologique. Les mises à niveau technologiques telles que les flux de travail assistés par l'IA, l'acquisition autonome d'images et l'analytique sur dispositifs périphériques se diffusent rapidement des grands hôpitaux urbains vers les établissements plus petits, aidées par des unités mobiles à moindre coût et la téléradiologie en nuage. Les contraintes budgétaires persistent, mais la hausse de 30,2 % du financement d'IMSS-Bienestar et les neuf nouveaux hôpitaux publics prévus pour 2025 offrent aux fournisseurs une visibilité pluriannuelle sur les achats.[1]Source : Instituto Mexicano del Seguro Social, "Serán inaugurados nueve Hospitales y seis Unidades de Medicina Familiar del IMSS en 2025," imss.gob.mx

Principaux Enseignements du Rapport

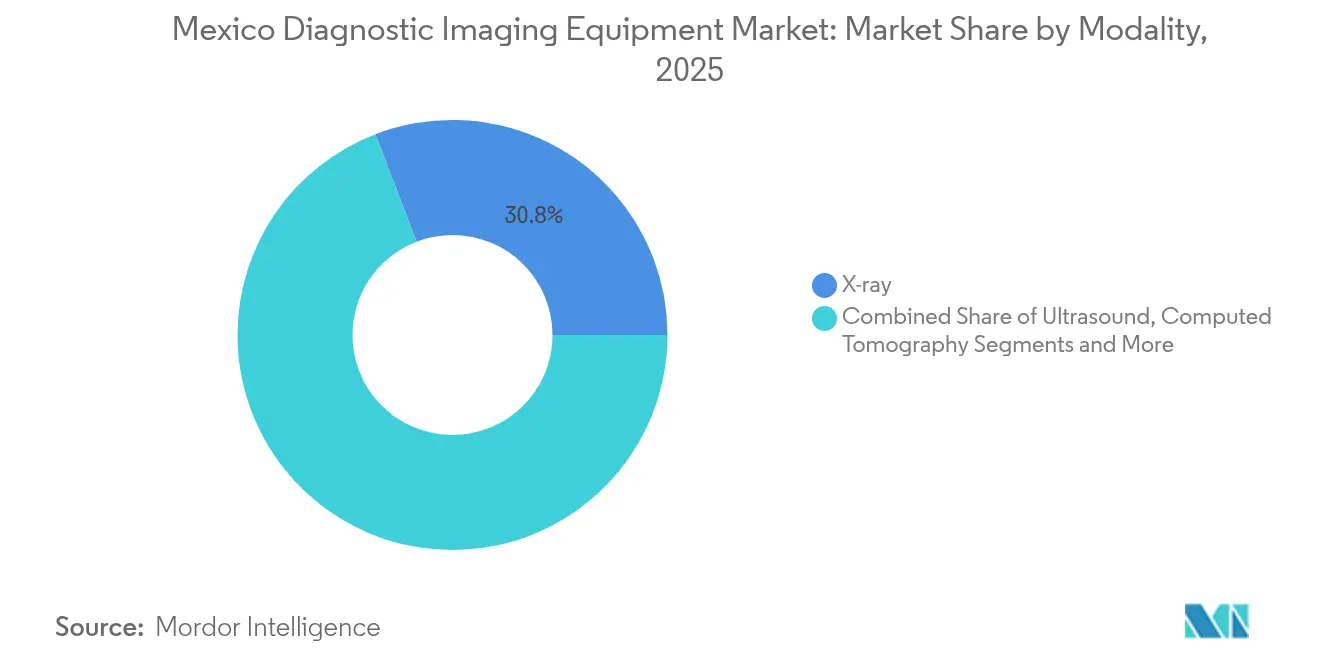

- Par modalité, les systèmes de radiographie ont capturé 30,84 % de la part de marché des équipements d'imagerie diagnostique au Mexique en 2025 ; l'IRM devrait progresser à un CAGR de 8,03 % jusqu'en 2031.

- Par portabilité, les installations fixes détenaient 80,65 % de la taille du marché des équipements d'imagerie diagnostique au Mexique en 2025, tandis que les unités mobiles et portables progressent à un CAGR de 7,55 % jusqu'en 2031.

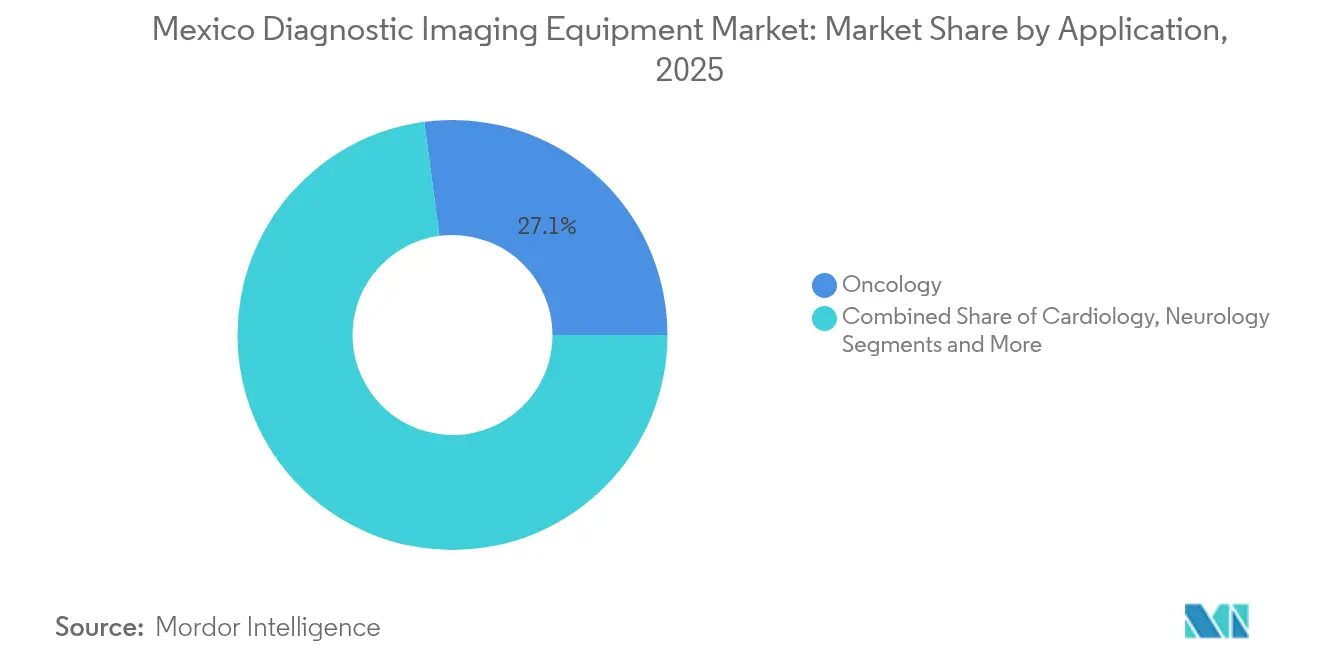

- Par application, l'oncologie représentait 27,10 % de la taille du marché des équipements d'imagerie diagnostique au Mexique en 2025 ; la neurologie devrait enregistrer la croissance la plus rapide avec un CAGR de 7,68 %.

- Par utilisateur final, les hôpitaux représentaient 55,02 % de la taille du marché des équipements d'imagerie diagnostique au Mexique en 2025, tandis que les centres d'imagerie diagnostique devraient progresser à un CAGR de 6,70 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché des Équipements d'Imagerie Diagnostique au Mexique

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Charge Croissante des Maladies Chroniques et Augmentation de la Population Gériatrique | +1.2% | National, avec concentration dans les centres urbains | Long terme (≥ 4 ans) |

| Avancées Technologiques dans les Équipements d'Imagerie | +0.9% | National, avec adoption précoce dans le secteur privé | Moyen terme (2-4 ans) |

| Essor du Tourisme Médical | +0.7% | États frontaliers et grandes villes | Court terme (≤ 2 ans) |

| Développement des Infrastructures de Santé et des Investissements | +0.8% | National, en priorisant les régions mal desservies | Long terme (≥ 4 ans) |

| Téléradiologie Assistée par l'IA Améliorant le Retour sur Investissement pour l'Imagerie Mobile en Zone Rurale | +0.6% | Zones rurales et éloignées | Moyen terme (2-4 ans) |

| Sensibilisation Croissante des Patients et Pratiques de Santé Préventive | +0.4% | Zones urbaines avec des niveaux d'éducation plus élevés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Charge Croissante des Maladies Chroniques et Augmentation de la Population Gériatrique

La mortalité par maladies cardiovasculaires illustre une hausse régulière qui accroît directement la demande de tomodensitométrie cardiaque haute résolution et d'IRM. Les handicaps touchent 16,5 % des résidents, et 31 % de ces cas nécessitent un suivi par imagerie avancée, intensifiant la pression sur les flux de travail diagnostiques.[2]Source : Emerson Baptista et al., "Disability and Its Impact on Life Expectancy," BMC Public Health, bmcpublichealth.biomedcentral.com Le Consortium MexOMICS a commencé à intégrer les résultats d'IRM dans les registres nationaux, indiquant une dynamique institutionnelle vers des études de santé populationnelle à forte composante d'imagerie. L'incidence du cancer du sein à 39,9 pour 100 000 femmes accélère l'adoption de la mammographie et encourage les mises à niveau numériques pour la détection précoce. À mesure que l'espérance de vie augmente, la demande d'examens neurologiques dépassera probablement la croissance démographique globale, en particulier là où les taux de démence et d'accident vasculaire cérébral sont en hausse.

Avancées Technologiques dans les Équipements d'Imagerie

Les prototypes de radiographie et d'échographie autonomes de GE Healthcare alimentés par NVIDIA montrent comment l'IA répond à la pénurie de radiologues au Mexique, qui compte en moyenne moins d'un spécialiste par unité d'imagerie. L'informatique en périphérie permet aux dispositifs d'échographie et de tomodensitométrie portables d'analyser les images localement, soutenant le diagnostic dans les zones à faible connectivité internet. La littérature académique note une forte progression des applications d'apprentissage automatique après 2019, avec des réseaux de neurones et des machines à vecteurs de support désormais répandus dans les projets d'imagerie mexicains. L'acquisition de Sonio par Samsung Medison pour 51 millions USD souligne l'intérêt croissant des fournisseurs pour les algorithmes d'IA optimisés pour les examens obstétricaux et abdominaux. Ensemble, ces innovations réduisent les temps d'examen, améliorent la cohérence diagnostique et augmentent le débit sans ajout de personnel.

Essor du Tourisme Médical

Des coûts de procédures pouvant être inférieurs de 60 % à ceux des États-Unis maintiennent des flux de patients transfrontaliers dynamiques, obligeant les hôpitaux privés à installer des systèmes d'IRM et de tomodensitométrie haut de gamme répondant aux normes de la Commission Mixte. L'hôpital de CHRISTUS Health à Cabo San Lucas, d'une valeur de 84 millions USD, cible 23 000 expatriés américains et déploie des scanners assistés par l'IA calibrés selon les protocoles d'imagerie américains. L'injection de 160 millions USD de General Atlantic dans Hospitales MAC oriente les fonds vers une infrastructure diagnostique avancée dans de nouveaux sites urbains. Ces investissements élèvent le standard concurrentiel et se répercutent sur les cycles de remplacement des équipements dans les établissements nationaux cherchant à fidéliser leurs patients locaux.

Développement des Infrastructures de Santé et des Investissements

L'IMSS mettra en service neuf hôpitaux et six Unités de Médecine Familiale en 2025, chacun équipé de suites de tomodensitométrie, d'IRM, d'échographie et de radiographie numérique. Le Chiapas à lui seul a reçu 677,5 millions MXN (35 millions USD) pour améliorer ses capacités d'imagerie, reflétant une volonté de combler les lacunes régionales en matière de services. Un futur hôpital IMSS de 260 lits au Nuevo León, budgété à 3,2 milliards MXN (165 millions USD), est lié au cluster automobile et disposera de salles d'opération hybrides avec imagerie interventionnelle. Le plan de modernisation 2024-2025 de l'ISSSTE priorise également la mise à niveau des équipements d'imagerie dans son réseau. La construction continue garantit une demande pluriannuelle pour les fournisseurs et établit des marchés de remplacement pour 2030 et au-delà.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coûts Élevés Associés aux Dispositifs et aux Procédures | -0.8% | National, plus prononcé dans les zones rurales | Long terme (≥ 4 ans) |

| Pénurie de Professionnels Qualifiés | -0.6% | National, aiguë dans les régions rurales | Moyen terme (2-4 ans) |

| Réglementations Strictes Retardant les Processus d'Approbation | -0.4% | Cadre réglementaire national | Court terme (≤ 2 ans) |

| Couverture d'Assurance Limitée pour l'Imagerie | -0.5% | National, affectant la population non assurée | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts Élevés Associés aux Dispositifs et aux Procédures

Les frais d'enregistrement auprès de la COFEPRIS de 5 000 à 10 000 USD, auxquels s'ajoutent les tests obligatoires, allongent les horizons de rentabilité pour les fournisseurs entrant sur le marché des équipements d'imagerie diagnostique au Mexique.[3]Source : Pure Global, "COFEPRIS Mexico Medical Device Regulations," pureglobal.com La pression sur les dépenses publiques s'est intensifiée après que le budget fédéral de santé 2025 a chuté de 11 % à 918,4 milliards MXN (47,38 milliards USD). Les dépenses par habitant pour les bénéficiaires d'IMSS-Bienestar ont également diminué de 24,9 %, limitant le financement des scanners avancés dans les hôpitaux de filet de sécurité. Les installations d'IRM restent très capitalistiques, dépassant souvent 1,5 million USD avant les travaux de blindage et les contrats de maintenance sur le cycle de vie, un obstacle pour les cliniques régionales. Ces réalités économiques favorisent une structure à deux niveaux où les prestataires privés haut de gamme se modernisent rapidement tandis que les établissements publics échelonnent leurs remplacements.

Pénurie de Professionnels Qualifiés

Moins d'un radiologue par unité d'imagerie nuit au débit des examens et retarde les comptes rendus dans de nombreux établissements. La pénurie de techniciens aggrave le goulot d'étranglement, car les programmes de formation professionnelle diplôment moins de spécialistes que la croissance ne l'exige. Le prototype autonome de GE Healthcare vise à atténuer les lacunes en main-d'œuvre en automatisant le positionnement et la sélection des protocoles. Bien que l'administration prévoie d'embaucher 20 000 professionnels de santé, les besoins en talents d'imagerie nécessitent une formation avancée qui va au-delà du recrutement généralisé. La fidélisation en milieu rural reste problématique en raison de rémunérations plus faibles et de l'isolement professionnel.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Modalité : La Croissance de l'IRM Dépasse la Stabilité de la Radiographie

La radiographie a conservé 30,84 % de la part de marché des équipements d'imagerie diagnostique au Mexique en 2025, grâce à son faible coût et à sa large utilité clinique. Le cycle de remplacement de cette modalité se concentre désormais sur les mises à niveau numériques qui augmentent le débit et réduisent les rayonnements. L'IRM progresse le plus rapidement avec un CAGR de 8,03 %, car les protocoles de neurologie et d'oncologie exigent un meilleur contraste tissulaire et une imagerie fonctionnelle. La demande de tomodensitométrie bénéficie des extensions des services d'urgence, tandis que l'adoption de l'échographie s'accélère via les cliniques mobiles d'obstétrique et de cardiologie. À mesure que les fournisseurs intègrent l'IA dans la reconstruction d'images, le débit de l'IRM augmente sans salles d'aimants supplémentaires, réduisant les écarts de coût par examen par rapport à la tomodensitométrie.

La charge croissante du cancer oriente les établissements vers la TEP/TEMP, mais la pénétration de la médecine nucléaire reste faible en raison de la rareté des cyclotrons et de la logistique des isotopes. Les mammographes font face à des transitions numériques obligatoires qui favorisent la tomosynthèse. La fluoroscopie et les arceaux en C soutiennent les suites interventionnelles où les procédures traumatologiques et orthopédiques se développent avec les volumes d'accidents industriels. Les alliances technologiques, telles que l'acquisition de Sonio par Samsung Medison, illustrent un passage vers des solutions d'écosystème associant matériel et IA pour réduire les temps d'examen.

Par Portabilité : Les Plateformes Mobiles Gagnent des Parts sur les Salles Fixes

Les installations fixes détiennent encore 80,65 % de la taille du marché des équipements d'imagerie diagnostique au Mexique, principalement dans les hôpitaux tertiaires où l'infrastructure peut supporter des puissances élevées et le blindage contre les rayonnements. Elles restent l'ancre pour les examens complexes tels que l'IRM cardiaque ou la TEP/TDM. Les unités mobiles et portables, cependant, affichent un CAGR de 7,55 % grâce aux programmes ruraux et à la préparation aux interventions d'urgence. Les appels d'offres gouvernementaux regroupent désormais l'échographie portable avec des véhicules de soins primaires pour soutenir l'initiative de soins aux personnes âgées à domicile. Les dispositifs de radiographie à batterie améliorent le triage des blessures sur les chantiers de construction et lors d'événements sportifs.

La taille du marché des équipements d'imagerie diagnostique au Mexique captée par les plateformes mobiles devrait croître dans les années à venir, reflétant les priorités de soins distribués. L'analytique sur dispositifs périphériques permet aux techniciens de confirmer la suffisance diagnostique sur place, évitant les rappels qui pèsent sur les patients. Le système de radiographie numérique mobile Onyx de DMS Group s'associe à un PACS en nuage, réduisant les délais d'intégration pour les hôpitaux régionaux. À mesure que la fabrication nationale se développe, les unités portables arriveront avec des droits de douane à l'importation plus faibles, érodant davantage la domination des salles fixes.

Par Application : Oncologie Dominante, Dynamique de la Neurologie en Construction

L'oncologie a représenté 27,10 % de la taille du marché des équipements d'imagerie diagnostique au Mexique en 2025, portée par les extensions du dépistage du cancer du sein et les protocoles de médecine de précision. Les établissements s'appuient sur l'IRM multiparamétrique, la TEP/TDM et la mammographie avec rehaussement de contraste pour la stadification et le suivi thérapeutique. La collaboration Thera4Care de GE en Europe laisse entrevoir des feuilles de route en imagerie moléculaire que les centres mexicains pourraient bientôt reproduire. La neurologie est en retrait mais affiche un CAGR de 7,68 % à mesure que la prévalence de la démence augmente et que les délais de prise en charge des accidents vasculaires cérébraux se raccourcissent.

La cardiologie reste un moteur de volume majeur avec l'adoption de l'angiographie par tomodensitométrie et de l'échocardiographie, aiguisée par la hausse des décès par cardiopathie ischémique. L'orthopédie consomme la capacité de radiographie numérique portable, notamment dans les corridors industriels de Basse-Californie et du Nuevo León. L'obstétrique bénéficie de modules d'échographie fœtale améliorés par l'IA. Les programmes de dépistage des cancers colorectal, thyroïdien et prostatique constituent le segment « autres applications », qui croît à mesure que la médecine préventive gagne en traction politique.

Par Utilisateur Final : Les Hôpitaux en Tête, les Centres d'Imagerie en Accélération

Les hôpitaux ont concentré 55,02 % de la part de marché des équipements d'imagerie diagnostique au Mexique en 2025, portés par les besoins d'imagerie aux urgences, en hospitalisation et en chirurgie. Les nouveaux sites IMSS et ISSSTE garantissent que le segment hospitalier conserve son pouvoir d'achat pour les modalités haut de gamme. Les centres d'imagerie, cependant, progressent à un CAGR de 6,70 % à mesure que les opérateurs privés exploitent des modèles de service à rotation rapide qui captent le trafic des patients payants et du tourisme médical. Ces centres déploient souvent en avant-première des IRM 3 Tesla et des tomodensitomètres à double énergie, tirant parti de cycles d'approvisionnement plus courts.

Les cliniques spécialisées se concentrent sur la cardiologie et la cancérologie, installant des systèmes IRM-accélérateur linéaire dédiés ou des systèmes hybrides de salle de cathétérisme qui intègrent l'imagerie aux interventions. Les prestataires de services mobiles comblent les lacunes rurales en contractant avec les autorités locales pour des visites programmées. La taille du marché des équipements d'imagerie diagnostique au Mexique attribuée aux centres d'imagerie devrait probablement croître à un rythme substantiel, soutenue par le financement par capital-risque et les modèles de financement des fournisseurs. Le logiciel d'automatisation des flux de travail de Keirón México illustre comment la technologie optimise la planification, augmentant le temps de fonctionnement des scanners.

Analyse Géographique

Les États frontaliers du nord abritent un dense cluster d'hôpitaux privés destinés aux touristes médicaux américains, où la pénétration de l'IRM et de la TEP/TDM dépasse les moyennes nationales grâce aux exigences d'accréditation internationale. Les centres académiques de Mexico City abritent des modalités de sous-spécialité, notamment l'IRM peropératoire et les blocs opératoires hybrides, ancrant la recherche et la formation en résidence.

Les États du sud, notamment le Chiapas et Oaxaca, s'appuient sur les fonds d'expansion fédéraux pour la radiographie numérique fixe et l'échographie. L'allocation de 677,5 millions MXN d'IMSS-Bienestar au Chiapas a affecté des équipements à cinq hôpitaux, comblant les lacunes diagnostiques dans les terrains montagneux. Les pôles industriels centraux comme le Nuevo León attirent des établissements de santé financés par les employeurs ; l'hôpital prévu dans le cluster Tesla dispose de salles de cathétérisme cardiovasculaire et de tomodensitomètres 64 coupes pour le dépistage des blessures. Le corridor touristique du Pacifique (Los Cabos, Puerto Vallarta) déploie des suites d'imagerie haut de gamme pour capter la demande des expatriés, à l'image du projet de 84 millions USD de CHRISTUS Health.

Les flottes mobiles s'étendent dans les zones arides du nord et les zones forestières du sud où les réseaux routiers dictent la fréquence des interventions. La téléradiologie assistée par l'IA minimise l'écart d'expertise entre les milieux métropolitains et ruraux, maintenant une qualité diagnostique constante. Dans l'ensemble, le marché des équipements d'imagerie diagnostique au Mexique présente une double structure : des pôles urbains riches en technologie et des solutions mobiles flexibles dans les districts géographiquement difficiles.

Paysage réglementaire

Au Mexique, les équipements d'imagerie diagnostique sont réglementés en tant que dispositifs médicaux par la COFEPRIS, qui gère les exigences d'enregistrement sanitaire préalable à la mise sur le marché. Un changement majeur en matière d'accès au marché s'est produit avec la formalisation de la voie réglementaire abrégée en juillet 2025 (publiée dans le Diario Oficial de la Federacion), permettant la reconnaissance des approbations des autorités réglementaires de référence et de la préqualification de l'OMS, avec un délai d'examen prévu de 30 jours ouvrables pour les dispositifs éligibles.

La conformité est également façonnée par des normes nationales mises à jour, notamment la NOM-241-SSA1-2025 (Bonnes pratiques de fabrication) et la NOM-137-SSA1-2025 (étiquetage). En juin 2026, la COFEPRIS a publié un Guide des exigences pour l'enregistrement sanitaire des dispositifs médicaux, unifiant les critères des accords d'équivalence et de la voie abrégée, tout en renforçant la nécessité pratique pour les fabricants étrangers de travailler avec un Mexico Registration Holder (MRH) en tant que demandeur légal local et titulaire de l'enregistrement.

Analyse de la chaîne de valeur

Le Mexique reste structurellement dépendant des importations pour le matériel d'imagerie diagnostique avancé (scanner, IRM, PET/CT), tandis que la captation de valeur locale se concentre en aval dans la distribution, l'intégration de systèmes, les logiciels, l'installation et le service sur le cycle de vie. La chaîne type part de la fabrication OEM mondiale et de l'approvisionnement en composants, passe par l'importation et le traitement douanier, un Mexico Registration Holder (pour les dépôts auprès de la COFEPRIS), les distributeurs agréés, la planification des sites (blindage et préparation des installations), l'installation et la mise en service, puis les contrats de service récurrents, les pièces et les mises à niveau. L'enregistrement sanitaire de la COFEPRIS et les NOM applicables ajoutent des étapes de documentation, d'étiquetage et de système qualité qui affectent les délais et influencent le choix des partenaires.

Les acteurs nationaux et locaux sont plus visibles dans les couches équipements de radiographie, logiciels et services, qui sont centrales pour l'utilisation et la disponibilité opérationnelle. Compañia Mexicana de Radiologia (CMR) soutient la fabrication locale de radiographie et les offres liées au PACS, tandis que des entreprises comme Grupo PTM fournissent des solutions de téléradiologie et de stockage d'images numériques qui complètent des flottes d'imagerie multi-fournisseurs. Les principaux points de blocage incluent la logistique des systèmes sensibles à haute valeur, la documentation technique en espagnol, et le besoin de capacités de maintenance locale certifiées, ce qui fait de la couverture de service à l'échelle nationale et de la disponibilité des pièces de rechange un facteur de différenciation clé au-delà de la vente initiale de l'équipement.

Paysage Concurrentiel

Les multinationales mondiales dominent les volumes mais font face à une concurrence croissante de la part des entreprises technologiques et des fabricants d'équipements d'origine régionaux. GE Healthcare, Siemens Healthineers et Philips maintiennent de larges portefeuilles de modalités et des réseaux de services à l'échelle nationale. Le partenariat d'IA générative d'AWS de GE vise à intégrer l'aide à la décision clinique dans les flux de travail d'imagerie, différenciant sa base installée. Siemens consacre 3,36 milliards USD de ses dépenses MedTech globales de 27,38 milliards USD aux diagnostics, faisant progresser la tomodensitométrie spectrale et les détecteurs à comptage de photons. Philips s'appuie sur le PACS en nuage et la surveillance à distance des parcs d'équipements pour renforcer ses liens avec le marché de l'après-vente.

Les mouvements dans la chaîne d'approvisionnement reconfigurent l'empreinte de fabrication ; la délocalisation par Siemens de la production Varian du Mexique vers les États-Unis pourrait ouvrir un espace pour les fabricants sous contrat locaux. Des marques émergentes telles que United Imaging se développent avec des installations TEP/TDM haut de gamme dans des instituts pédiatriques, tandis que DMS Group affiche une croissance à deux chiffres grâce aux exportations de systèmes mobiles. Les acquisitions axées sur l'IA — l'achat de Gynesonics par Hologic pour 350 millions USD et son alliance avec Google Cloud — signalent un pivot vers des écosystèmes à forte composante logicielle. Les contrats de location d'équipements financés par les fournisseurs et les contrats basés sur les résultats gagnent en popularité à mesure que les acheteurs publics cherchent à préserver leur trésorerie.

La complexité réglementaire favorise les acteurs établis disposant d'équipes de conformité locales. Les nouveaux entrants s'associent à des détenteurs d'enregistrement mexicains pour réduire les délais auprès de la COFEPRIS, mais doivent absorber les mises à jour des normes d'étiquetage et les coûts de surveillance post-commercialisation. L'accent concurrentiel se déplace donc vers des offres de services intégrés — protocoles assistés par l'IA, surveillance à distance du temps de fonctionnement et portails de formation des cliniciens — qui fidélisent les clients au-delà des ventes de matériel.

Leaders du Secteur des Équipements d'Imagerie Diagnostique au Mexique

GE Healthcare

Siemens Healthineers

Koninklijke Philips N.V.

Canon Medical Systems

Fujifilm Holdings Corp.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

La modernisation du secteur public et les achats centralisés créent un espace pour les fournisseurs et les partenaires de service capables de livrer rapidement une capacité d'imagerie conforme et prête à installer. En janvier 2026, le ministère de la Santé a annoncé un plan 2026 visant à acquérir 816 dispositifs médicaux de haute technologie (11,25 milliards de MXN), incluant explicitement des catégories fortement liées à l'imagerie telles que 500 unités de mammographie, 238 scanners CT, 38 systèmes IRM et 5 unités PET-CT. Cette ampleur des achats crée des opportunités non seulement pour les fournisseurs de modalités, mais aussi pour les entrepreneurs en blindage et préparation de sites, l'intégration PACS/RIS, et la couverture de maintenance pluriannuelle dans des établissements dispersés.

Une opportunité parallèle réside dans les déploiements d'imagerie premium et les mises à niveau des flux de travail ancrés dans des projets nommés et des réseaux hospitaliers. En janvier 2026, le ministère de la Santé a également entamé la construction d'un Centre de diagnostic de haute spécialité à Tlalpan (Mexico) avec une capacité prévue incluant 5 unités IRM et 3 scanners PET-CT, signalant une demande pour l'oncologie de haute acuité et les infrastructures de diagnostic avancé. Du côté de la livraison et de l'adoption, les OEM et prestataires peuvent se développer grâce à la standardisation de protocoles assistée par IA et aux modèles de compte rendu à distance déjà utilisés par les grands réseaux, tout en respectant les nouvelles exigences d'étiquetage et de BPF prévues par les NOM-137-SSA1-2025 et NOM-241-SSA1-2025, et en naviguant les voies de la COFEPRIS, y compris la voie abrégée pour les systèmes importés éligibles.

Développements récents du secteur

- Juin 2026 : l'IMSS a annoncé l'intégration de 17 systèmes IRM haut de gamme pour renforcer la capacité de soins de deuxième et troisième niveau, incluant des unités de Philips, Siemens Healthineers et GE HealthCare. Ce déploiement soutient un débit d'examens plus élevé dans le secteur public et crée une demande récurrente en applications, bobines, services de disponibilité et formation pour l'ensemble du parc installé.

- Avril 2026 : Siemens Healthineers a lancé son système de mammographie 3D Mammomat B.brilliant au Mexique après approbation réglementaire. Ce lancement relève le niveau de référence concurrentiel en imagerie mammaire et s'aligne sur l'expansion des achats de mammographie et des cycles de mise à niveau numérique, tant dans les appels d'offres publics que dans les réseaux de dépistage privés.

- Juillet 2024 : United Imaging a livré son PET/CT uMI 550 à l'Instituto Nacional de Pediatria pour soutenir l'imagerie en oncologie pédiatrique. Cette installation a élargi la capacité d'imagerie nucléaire haut de gamme dans un centre pédiatrique de référence et a renforcé la dynamique concurrentielle pour les installations PET/CT au Mexique au-delà des plus grands pôles d'oncologie adulte.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Ce marché couvre les revenus générés par la vente d'équipements d'imagerie diagnostique au Mexique, comptabilisés au point d'achat et d'installation de l'équipement dans les établissements de santé où l'imagerie est réalisée.

Exclusions du périmètre : nous excluons les services d'imagerie, les consommables, et les revenus de maintenance étendue uniquement, non groupés avec une vente d'équipement.

Aperçu de la segmentation

- Par Modalité

- Radiographie

- Échographie

- Tomodensitométrie

- IRM

- Imagerie Nucléaire (TEP/TEMP)

- Fluoroscopie et Arceaux en C

- Mammographie

- Par Portabilité

- Systèmes Fixes

- Systèmes Mobiles et Portables

- Par Application

- Oncologie

- Cardiologie

- Neurologie

- Orthopédie

- Obstétrique et Gynécologie

- Autres Applications

- Par Utilisateur Final

- Hôpitaux

- Centres d'Imagerie Diagnostique

- Cliniques Spécialisées

- Autres

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a d'abord été utilisée pour cartographier l'environnement de santé et d'imagerie au Mexique, afin d'ancrer le modèle de marché dans des signaux de demande observables et un contexte politique. Nous nous sommes appuyés sur des sources publiques telles que les publications nationales de santé et de statistiques, les données commerciales des régulateurs et des douanes, et la littérature clinique en imagerie, qui contribuent ensemble à expliquer comment la capacité et l'utilisation de l'imagerie évoluent.

Pour traduire ce contexte en données de dimensionnement, nous avons également examiné des sources telles que les portails hospitaliers et d'achats publics, les publications d'associations, les revues à comité de lecture, et une couverture de presse réputée sur les nouvelles installations et les cycles de renouvellement technologique. Les dépôts d'entreprises et les présentations aux investisseurs ont été référencés lorsqu'ils décrivaient l'exposition au Mexique ou le mix de modalités, et des abonnements payants sélectifs pour l'intelligence financière des entreprises, l'actualité et les données financières, ainsi que les bases de données de brevets, ont aidé à combler les lacunes concernant les lancements de produits et l'orientation des prix. Ces exemples ne sont pas exhaustifs, et de nombreuses autres sources ont également été consultées pour collecter des données, valider des hypothèses et clarifier des questions en suspens.

Entretiens et enquêtes primaires

Le travail primaire a été utilisé pour tester ce que nous avions observé dans la recherche documentaire, notamment concernant le calendrier des achats, les cycles de remplacement, et l'évolution de la demande de modalités entre les secteurs public et privé. Les entretiens et enquêtes ont couvert un mélange de fournisseurs d'équipements et de partenaires de distribution, ainsi que des équipes d'imagerie hospitalières, des exploitants de centres de diagnostic, et des rôles en génie biomédical et en achats à travers le Mexique, afin de corriger les hypothèses lorsque la pratique diffère des sources publiées.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 38% | Cadres dirigeants : 13% | |

| Niveau intermédiaire : 43% | Responsables fonctionnels/d'unité : 43% | |

| Acteurs plus petits : 19% | Managers : 44% |

Dimensionnement et prévision du marché

Le dimensionnement a été construit selon une logique à la fois descendante et ascendante, la vue descendante étant guidée par les tendances des dépenses de santé au Mexique et les indicateurs de capacité et d'achat d'imagerie qui aident à reconstituer la demande annuelle d'équipements. Une fois cette image formée, elle a été recoupée à l'aide d'approximations ascendantes sélectives, telles que les prix de vente moyens échantillonnés par modalité multipliés par les placements d'unités attendus, ainsi que des vérifications de circuits sur l'activité d'appels d'offres et les achats liés au remplacement.

Les principales données d'entrée du modèle incluaient le mix de modalités entre les principaux types d'équipements, les hypothèses de cycle de remplacement (selon l'âge du parc installé et les attentes de disponibilité), le comportement d'achat public par rapport au privé, et la progression des prix basée sur les évolutions de configuration et le calendrier des devises. Lorsque les données étaient inégales, les lacunes ont été traitées en utilisant des fourchettes prudentes issues des entretiens, puis affinées à l'aide des signaux commerciaux et d'achat observés, afin que les totaux finaux restent explicables. Les prévisions ont été élaborées à l'aide d'une analyse de scénarios liée à des variables telles que l'appétit pour l'investissement en santé, les tendances de la charge diagnostique pour les maladies chroniques, et le rythme attendu des mises à niveau technologiques, puis alignées sur ce que les répondants primaires observent dans leurs pipelines de commandes et leurs cycles budgétaires.

Validation des données et cycle de mise à jour

Les résultats ont été validés par triangulation entre des signaux indépendants, où le total du marché devait rester cohérent avec l'intensité des achats, les schémas commerciaux, et l'économie unitaire implicite par modalité. Lorsqu'un résultat semblait décalé, les hypothèses étaient revérifiées, les valeurs aberrantes étaient examinées, et des appels de suivi étaient déclenchés avec les profils de répondants les plus pertinents avant la finalisation des chiffres.

Un examen interne en plusieurs étapes a ensuite été réalisé, incluant un nouveau passage sur les données clés et les évolutions d'une année sur l'autre pour s'assurer que le récit correspond aux chiffres. Le rapport est actualisé annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs se produisent, après quoi une vérification finale avant livraison est réalisée afin que les clients reçoivent la vision la plus actuelle disponible au moment de la publication.

Estimation du marché des équipements d'imagerie diagnostique au Mexique par Mordor Intelligence comparée à d'autres estimations publiées

Les chiffres publiés pour l'imagerie diagnostique au Mexique peuvent sembler très éloignés, même lorsqu'ils semblent décrire le même sujet, car le marché peut être comptabilisé de différentes manières et pour différents flux de revenus. Les principaux facteurs sont généralement ce qui est inclus comme revenu, l'année retenue comme année d'ancrage, et si les prix sont modélisés à partir des configurations d'équipements ou de ratios de dépenses combinés.

Sur ce marché, l'écart s'explique souvent par le fait que l'estimation ne compte que les ventes d'équipements au moment de l'achat, ou qu'elle intègre également les services d'imagerie et d'autres revenus connexes, qui peuvent être substantiels au Mexique. Les différences proviennent également de la manière dont les modalités sont regroupées, de la façon dont les cycles de remplacement sont traduits en demande annuelle d'unités, et de la manière dont le calendrier de conversion des devises est traité lorsque les importations influencent les prix. Ici, seuls les revenus des équipements sont comptabilisés, puis vérifiés par rapport à la logique de prix de vente moyen et de placement par modalité, un choix de périmètre appliqué par Mordor Intelligence.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 1,20 milliard USD (2026) | |

| Éditeur de recherche sectorielle A | 0,44 milliard USD (2025) | Ce chiffre semble refléter un marché de l'imagerie diagnostique plus large incluant les revenus de services et ancré en 2025, ce qui réduit la valeur par rapport à une vision équipement uniquement et modifie également l'année de base utilisée pour la comparaison. |

| Cabinet de conseil mondial B | 0,70 milliard USD (2024) | Cette estimation repose sur une année de base différente et est décrite comme un revenu d'imagerie médicale pouvant combiner équipements et services connexes, ce qui réduit généralement la comparabilité avec un modèle d'achat d'équipement pur et peut modifier les hypothèses implicites de prix de vente moyen et de volume. |

Pris ensemble, le tableau montre que le périmètre et l'année d'ancrage expliquent la majeure partie de l'écart, et la différence restante relève généralement des calculs de prix et de cycle de remplacement. En gardant les inclusions explicites et en rattachant les totaux aux signaux de demande par modalité qui peuvent être revus chaque année, l'approche fournit aux décideurs un chiffre qu'ils peuvent retracer et réutiliser dans leur planification.

Questions Clés Traitées dans le Rapport

Quelle est la valeur du marché des équipements d'imagerie diagnostique au Mexique en 2026 ?

Le marché est évalué à 1,2 milliard USD en 2026.

À quelle vitesse le segment IRM croît-il au Mexique ?

Les revenus de l'IRM devraient progresser à un CAGR de 8,03 % jusqu'en 2031, le plus rapide parmi les principales modalités.

Quelle catégorie de portabilité gagne des parts le plus rapidement ?

Les systèmes mobiles et portables progressent à un CAGR de 7,55 % à mesure que les programmes ruraux se développent.

Pourquoi le tourisme médical est-il pertinent pour les fournisseurs d'équipements d'imagerie ?

Les hôpitaux frontaliers et de villégiature installent des scanners IRM et TDM haut de gamme pour servir les patients américains payant 60 % de moins que les prix nationaux.

Quelles politiques majeures soutiennent la demande future d'équipements ?

L'expansion d'IMSS-Bienestar, incluant neuf nouveaux hôpitaux en 2025, garantit un approvisionnement continu en modalités d'imagerie avancées.

Dernière mise à jour de la page le: